Taille et part du marché européen des palettiseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

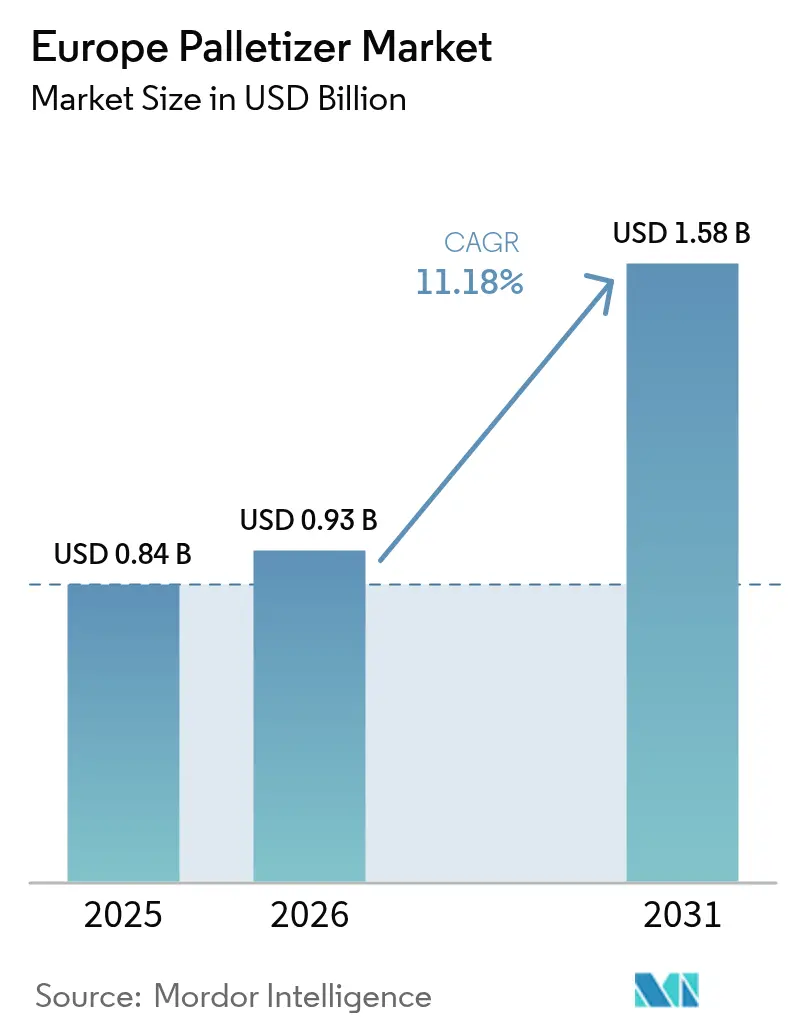

| Taille du marché de l'année de base (2025) | 0.84 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

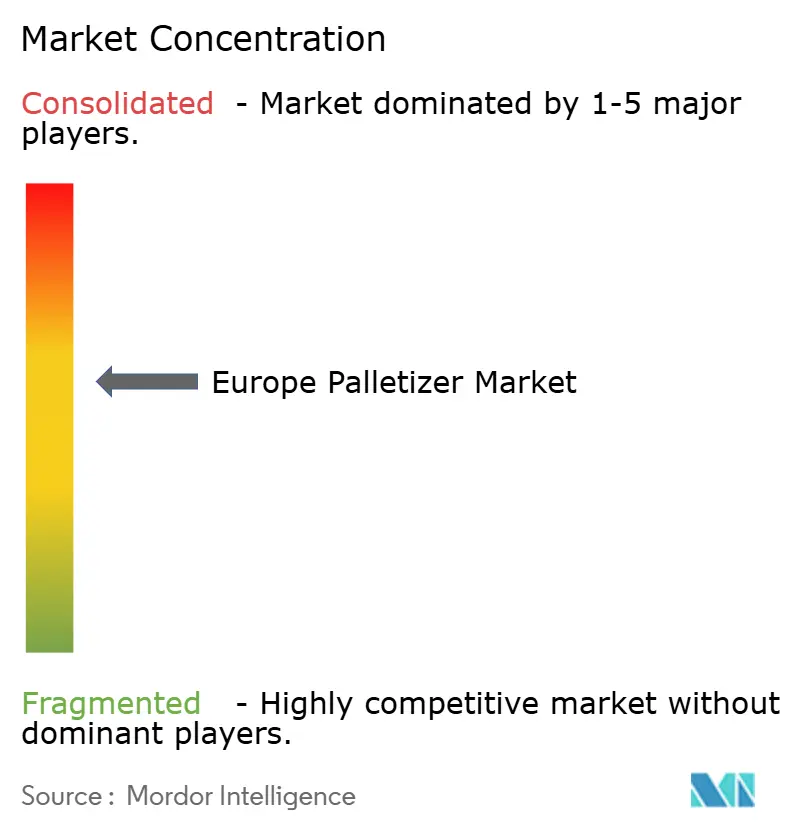

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des palettiseurs par Mordor Intelligence

La taille du marché européen des palettiseurs devrait s'étendre de 0,84 milliard USD en 2025 et 0,93 milliard USD en 2026 à 1,58 milliard USD d'ici 2031, enregistrant un TCAC de 11,18 % entre 2026 et 2031. Les investissements soutenus font évoluer les opérations de fin de ligne, passant de l'empilage manuel vers des cellules robotiques entièrement automatiques et collaboratives. Les coûts de main-d'œuvre élevés, la conformité stricte au règlement européen sur les machines 2023/1230 et les volumes record de colis du commerce électronique maintiennent la demande à un niveau élevé. Les fournisseurs qui associent la mise en service par jumeau numérique à l'analyse de maintenance prédictive raccourcissent les délais de retour sur investissement à moins de deux ans, abaissant la barrière d'adoption pour les transformateurs de taille moyenne. Parallèlement, les mandats de logistique neutre en carbone orientent les intégrateurs vers des entraînements à faible consommation d'énergie et le freinage régénératif, intégrant la durabilité dans la sélection des équipements d'investissement. Les formeurs de couches traditionnels dominent encore les lignes de boissons à référence unique, mais les primes de flexibilité sur les systèmes robotiques et à portique accélèrent leur migration vers les sites existants.

Principaux enseignements du rapport

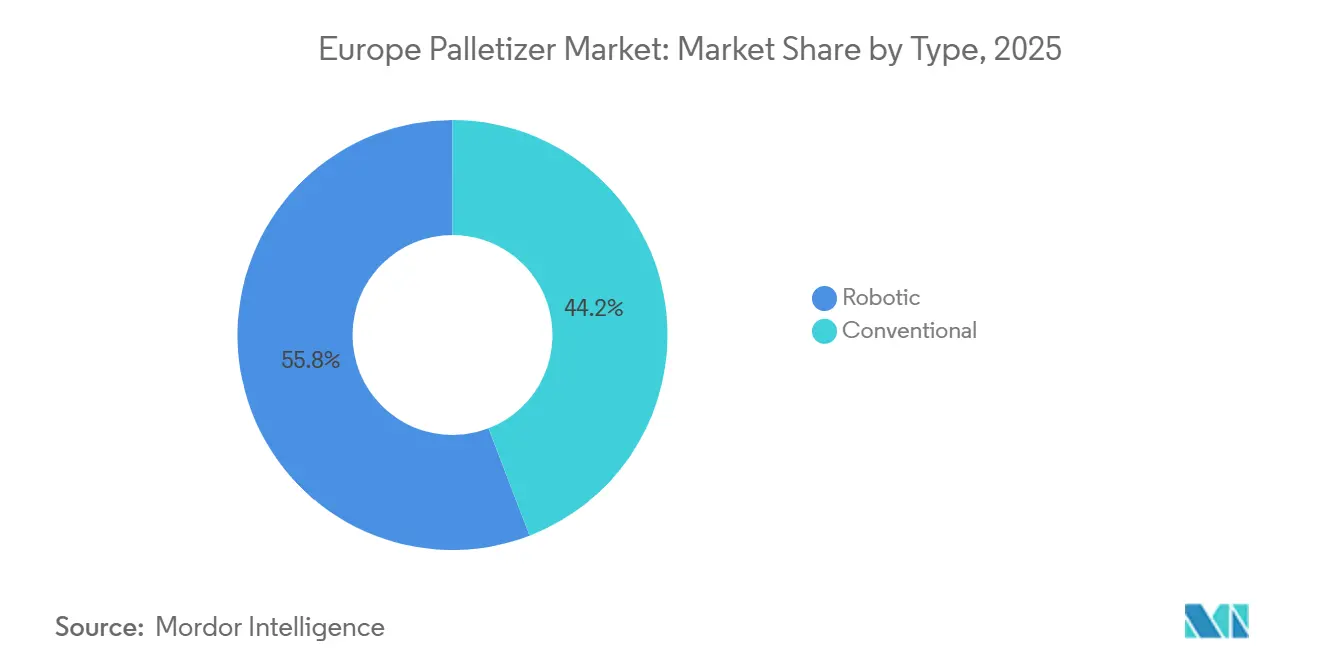

- Par type de produit, les palettiseurs robotiques ont dominé avec une part de revenus de 55,84 % en 2025, tandis que la variante collaborative progresse à un TCAC de 11,87 % jusqu'en 2031.

- Par secteur d'utilisation final, les transformateurs de produits alimentaires et de boissons détenaient 29,43 % de la part du marché européen des palettiseurs en 2025, tandis que les opérations de commerce électronique et de logistique enregistrent le TCAC projeté le plus rapide à 12,62 % jusqu'en 2031.

- Par configuration du système, les palettiseurs en couches ont capturé 40,18 % de la taille du marché européen des palettiseurs en 2025, mais le système à portique et à bras robotique devrait s'étendre à un TCAC de 13,01 % sur 2026-2031.

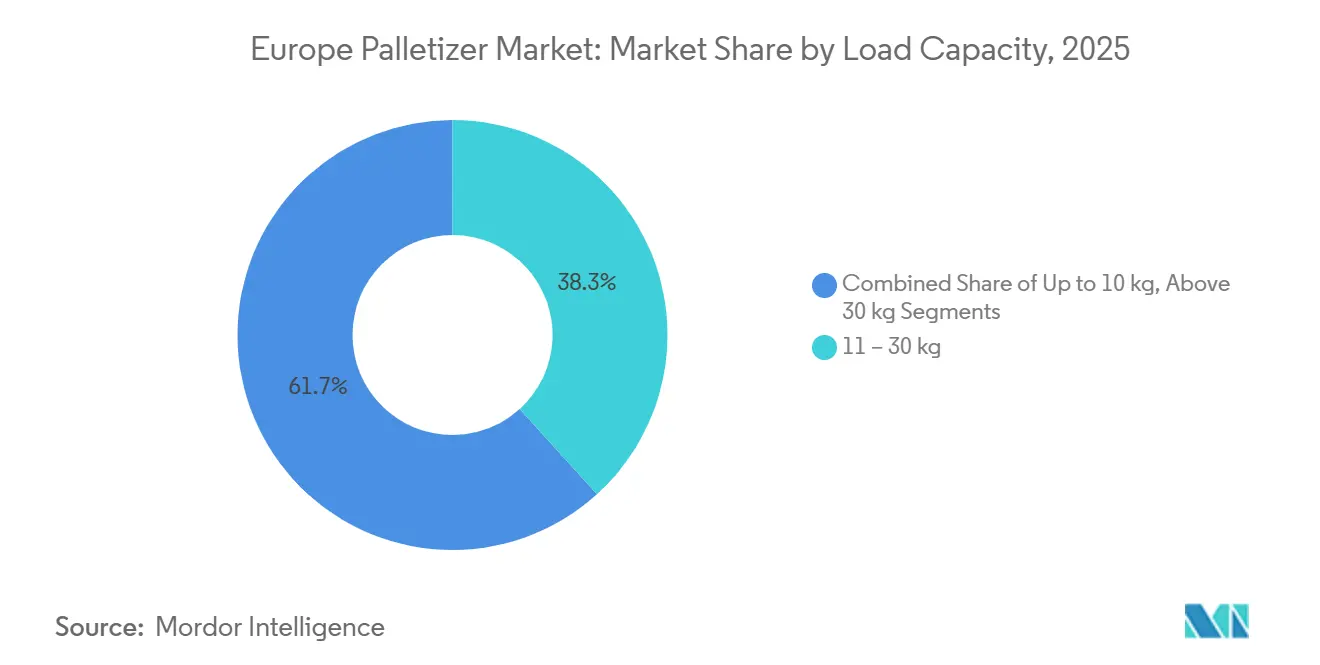

- Par capacité de charge, le segment 11-30 kilogrammes représentait 38,27 % de la taille du marché européen des palettiseurs en 2025, tandis que la tranche jusqu'à 10 kilogrammes devrait croître à un TCAC de 13,82 % jusqu'en 2031.

- Par niveau d'automatisation, les cellules entièrement automatiques représentaient 60,47 % de la taille du marché 2025 et restent sur la trajectoire d'un TCAC de 12,93 % entre 2026 et 2031.

- Par pays, l'Allemagne a dominé le marché européen des palettiseurs avec une part de 24,51 % en 2025, et les Pays-Bas devraient afficher le taux de croissance le plus rapide de 12,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des palettiseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des lignes d'emballage automatisées dans la transformation des produits alimentaires et des boissons | +2.8% | Allemagne, France, Pays-Bas, Italie, Espagne | Moyen terme (2-4 ans) |

| Escalade des coûts de main-d'œuvre et pénurie en Europe occidentale | +2.5% | Allemagne, France, Royaume-Uni, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| Renforcement des réglementations en matière de sécurité au travail favorisant les palettiseurs robotiques | +1.9% | UE-27 (Allemagne, France, Italie, Espagne en tête) | Moyen terme (2-4 ans) |

| Essor du commerce électronique stimulant les besoins en entreposage à haut débit | +2.3% | Pays-Bas, Allemagne, Royaume-Uni, France, Pologne | Court terme (≤ 2 ans) |

| Adoption de cellules de palettisation collaboratives dans les usines de taille moyenne | +1.2% | Italie, Espagne, France, Europe centrale | Moyen terme (2-4 ans) |

| Hubs logistiques neutres en carbone exigeant des palettiseurs économes en énergie | +0.9% | Pays-Bas, Allemagne, pays nordiques, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des lignes d'emballage automatisées dans la transformation des produits alimentaires et des boissons

Les remplisseurs de boissons européens associent des lignes de remplissage aseptique à grande vitesse et de soufflage-moulage à des palettiseurs robotiques qui traitent 36 000 bouteilles par heure, s'intégrant parfaitement aux systèmes d'exécution de la fabrication pour éliminer les goulots d'étranglement en aval. Les cellules compactes introduites en 2025 ciblent les brasseurs artisanaux et les laiteries régionales qui s'appuyaient auparavant sur l'empilage manuel, réduisant les besoins en espace au sol de 40 % tout en maintenant une disponibilité de 98 %. Les modernisations dans les usines de détergents et de snacks ont permis des réductions à deux chiffres des accidents en six mois, renforçant l'argumentaire économique en faveur de la modernisation.[1]Packaging Europe, "Mise en service de l'usine Unilever de Ploiești," packagingeurope.com Cette évolution repositionne les palettiseurs comme des nœuds critiques dans les écosystèmes à flux continu plutôt que comme des actifs autonomes, accélérant les cycles de réapprovisionnement pour les équipements de nouvelle génération.

Escalade des coûts de main-d'œuvre et pénurie en Europe occidentale

Les salaires des opérateurs d'entrepôt ont augmenté de 7,2 % en Allemagne et de 6,8 % en France en 2024, tandis que les taux de vacance de postes ont dépassé 12 % dans le Benelux, incitant les fabricants à automatiser les tâches de fin de ligne.[2]McKinsey and Company, "La prochaine vague d'automatisation dans la fabrication," mckinsey.com Les usines qui remplacent des équipes en deux-huit par des cellules de cobots atteignent désormais le retour sur investissement en moins de 18 mois, comme le documentent des boulangeries et des fabricants de margarine qui ont redéployé le personnel déplacé vers des fonctions qualité. Les subventions gouvernementales de perfectionnement professionnel atténuent les frictions sociales, réduisant davantage la résistance aux projets d'investissement. L'arbitrage est le plus important dans les pays nordiques et aux Pays-Bas, où les salaires d'entrée de gamme dans les entrepôts dépassent déjà 17 EUR par heure (19 USD par heure).

Renforcement des réglementations en matière de sécurité au travail favorisant les palettiseurs robotiques

Le règlement européen sur les machines 2023/1230 oblige à des évaluations des risques ergonomiques pour les levages manuels supérieurs à 15 kilogrammes, augmentant les coûts de conformité pour l'empilage humain et réorientant les budgets vers des alternatives robotiques.[3]Union européenne, "Règlement (UE) 2023/1230 relatif aux machines," eur-lex.europa.eu Les recommandations de l'EU-OSHA publiées en 2024 approuvent explicitement les palettiseurs collaboratifs pour le levage répétitif, en citant la prévention des troubles musculo-squelettiques. Les premiers adoptants signalent l'élimination totale des incidents liés au levage dans les 12 mois et l'évitement de majorations d'assurance à cinq chiffres. Les équipes d'approvisionnement inscrivent désormais la certification de limitation de force ISO 10218 comme filtre de référence lors de la présélection des fournisseurs, consolidant la demande induite par la réglementation.

Essor du commerce électronique stimulant les besoins en entreposage à haut débit

Les volumes de colis européens ont bondi de 18 % en 2025, obligeant les hubs logistiques tiers à installer des palettiseurs robotiques évalués à plus de 500 couches par heure avec des changements de format en moins de cinq minutes. Les projets phares intègrent des robots mobiles autonomes et des bras guidés par vision qui réordonnent dynamiquement les schémas de palettes pour maximiser la densité de remplissage des camions. La capacité multi-références est désormais une spécification obligatoire, et les déploiements regroupent couramment des algorithmes d'optimisation basés sur le cloud qui réduisent les cycles de commande à expédition de 35 %. Les engagements en capital des grands acteurs du commerce électronique mondial signalent que la palettisation à haut débit restera une priorité d'investissement tout au long de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les systèmes entièrement automatiques | -1.8% | Europe du Sud, Europe centrale et orientale | Court terme (≤ 2 ans) |

| Risque d'arrêt dû aux intégrations mécatroniques complexes | -1.2% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Pénurie de programmeurs qualifiés pour les robots multi-axes | -0.9% | UE-27, en particulier l'Europe de l'Est et la péninsule ibérique | Moyen terme (2-4 ans) |

| Diversité croissante des tailles de palettes compliquant la conception des cellules standard | -0.6% | Royaume-Uni, Pays-Bas, pays nordiques, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les systèmes entièrement automatiques

Les cellules entièrement automatiques coûtent entre 250 000 et 500 000 EUR (282 000 à 565 000 USD), des niveaux qui mettent à rude épreuve les bilans des petits transformateurs en Italie et en Espagne où les conditions de financement restent conservatrices. Beaucoup optent pour des pousseurs semi-automatiques ou des formeurs de couches reconditionnés, acceptant un débit plus faible pour préserver le fonds de roulement. Les fournisseurs expérimentent désormais des modèles d'abonnement ou de location à 3 500 EUR par mois (3 950 USD) pour démocratiser l'adoption, mais les seuils de risque de crédit ralentissent encore la conversion des commandes dans les régions où la couverture des garanties doit dépasser 150 %. L'obstacle des dépenses d'investissement constitue donc le frein le plus immédiat à la croissance à court terme.

Risque d'arrêt dû aux intégrations mécatroniques complexes

Les palettiseurs modernes interconnectent des servomoteurs, la vision artificielle et des logiciels de gestion d'entrepôt, créant des modes de défaillance à point unique pouvant immobiliser des îlots d'emballage entiers. Les coûts horaires d'arrêt s'élèvent en moyenne à 12 000 EUR (13 500 USD) dans l'ensemble du bloc, incitant les acheteurs à privilégier les équipementiers proposant des diagnostics à distance 24h/24 et 7j/7 et des engagements d'intervention sur site en quatre heures. Les plateformes de surveillance de l'état basées sur le cloud diffusent désormais des données de télémétrie pour prédire l'usure des roulements et la dégradation du vide, mais les intégrateurs plus petits manquent d'une infrastructure comparable. Tant que l'analyse prédictive et la mise en service par jumeau numérique ne seront pas universelles, les opérateurs prudents échelonneront la modernisation par phases, tempérant le rythme des cycles de renouvellement des parcs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes robotiques captent la prime de flexibilité

Les unités robotiques ont dominé le marché européen des palettiseurs avec 55,84 % des revenus en 2025, reflétant leur capacité à palettiser des références mixtes à des cadences de changement rapides que les formeurs de couches conventionnels ne peuvent pas égaler. Les bras collaboratifs tarifés en dessous de 50 000 EUR (56 000 USD) s'introduisent dans les lignes de taille moyenne, et la taille du marché européen des palettiseurs pour les cellules de cobots devrait s'étendre à un TCAC de 11,87 % jusqu'en 2031. ABB et KUKA ont renforcé leurs portefeuilles à forte charge utile en 2025, étendant les enveloppes de portée à 3,2 mètres pour les caisses de boissons et de produits laitiers. Les systèmes conventionnels restent compétitifs sur les lignes d'eau et de boissons gazeuses à référence unique, atteignant 500 couches par heure avec des dépenses d'investissement inférieures de 30 %, mais des configurations hybrides associant des formeurs de couches à des cobots côte à côte émergent en Allemagne et en France à mesure que les transformateurs recherchent de la flexibilité sans remplacement total.

Les unités collaboratives satisfont également à la conformité de sécurité ISO 10218 sans barrières, permettant aux opérateurs de partager l'espace au sol et de redéployer les robots entre les lignes lors de courtes séries de production. Les dépalettiseurs à intelligence artificielle lancés en 2025 détectent des schémas mixtes sans préprogrammation, réduisant le temps de mise en service de plusieurs jours à quelques heures. Ces avancées érodent la position dominante des machines conventionnelles dans les secteurs pharmaceutique et des soins personnels, où les séries de lots se fragmentent et le nombre de références prolifère.

Par secteur d'utilisation final : le commerce électronique dépasse les produits de grande consommation traditionnels

Les producteurs de produits alimentaires et de boissons ont conservé 29,43 % de la part du marché européen des palettiseurs en 2025, mais les prestataires logistiques sont en passe d'atteindre un TCAC de 12,62 % à mesure que les hubs de colis exigent des constructions multi-références optimisées pour le chargement des camions plutôt que pour le rayonnage en entrepôt. Les produits pharmaceutiques ont accéléré leur adoption pour respecter les bonnes pratiques de distribution, les fournisseurs de robots signalant une croissance à deux chiffres des demandes de renseignements en 2025. Les sous-traitants d'emballage de cosmétiques démontrent des changements de format en trois minutes et une quasi-élimination totale des accidents après l'installation de cellules de cobots. Les producteurs chimiques affichent une adoption plus lente compte tenu des besoins de certification ATEX, bien que les commandes de portiques antidéflagrants aient augmenté de 25 % l'année dernière.

Les opérateurs logistiques spécifient désormais des palettiseurs guidés par vision capables de construire des charges séquencées par itinéraire, incitant les intégrateurs à fusionner les robots de fin de ligne avec des véhicules à guidage automatique qui acheminent les palettes directement vers les portes de quai, réduisant les cycles de commande à expédition de 35 %. Les transformateurs de produits de grande consommation se modernisent encore, mais de plus en plus via des modernisations modulaires qui intègrent des cobots sur les convoyeurs existants, préservant le capital immobilisé.

Par configuration du système : la technologie à portique gagne du terrain

Les machines en couches ont capturé 40,18 % des installations de 2025, notamment dans les boissons où les schémas se répètent d'un poste à l'autre. La taille du marché européen des palettiseurs pour les variantes à portique et à bras robotique devrait cependant augmenter de 13,01 % annuellement grâce à des empreintes compactes adaptées aux halls de sites existants à faible hauteur de plafond. Des intégrateurs danois et polonais ont dévoilé des cellules à portique de moins de 3 mètres carrés qui s'insèrent dans des espaces restreints sans travaux de génie civil. Les hybrides modulaires à balayage-portique permettent aux opérateurs de basculer entre les modes de balayage en vrac et de prélèvement à haute cadence en changeant les effecteurs terminaux, les rendant attractifs pour les sous-traitants d'emballage gérant plusieurs clients.

Les machines en ligne basse prolifèrent également dans les centres de commerce électronique où les mezzanines limitent la hauteur disponible, offrant des vitesses de 570 couches par heure avec une manipulation douce pour les paquets de mouchoirs fragiles. Les stations multi-lignes consolidées reliant jusqu'à quatre lignes en amont via des convoyeurs hélicoïdaux revendiquent une efficacité supérieure de 10 % et un espace au sol inférieur de 40 % par rapport aux unités autonomes. Le mix de configurations s'oriente donc vers des architectures flexibles qui se modernisent rapidement sans renforcements structurels.

Par capacité de charge : les charges légères stimulent l'adoption des cobots

Les produits pesant entre 11 et 30 kilogrammes représentaient 38,27 % des revenus de 2025, reflétant les poids courants des caisses de boissons et de produits laitiers. Mais l'expansion la plus rapide se situe dans la tranche jusqu'à 10 kilogrammes, qui devrait croître à un TCAC de 13,82 % à mesure que les plaquettes thermoformées, les tubes de cosmétiques et les colis de commerce électronique prolifèrent. Les cobots de moins de 20 kilogrammes équipés de capteurs de limitation de force empêchent l'écrasement des produits et permettent aux opérateurs de ligne de reprogrammer les schémas de palettes via des panneaux tactiles, comprimant les changements à quelques minutes. Les modèles conformes aux salles blanches avec des préhenseurs en acier inoxydable pénètrent désormais les lignes pharmaceutiques après avoir passé la validation de l'Agence européenne des médicaments.

Les références plus lourdes de plus de 30 kilogrammes nécessitent encore des robots articulés évalués à 500 kilogrammes ou des portiques-grues dépassant 3 mètres de portée, avec des lancements récents ciblant les caisses de boissons et les conteneurs consignés en Allemagne et en France. La segmentation par charge utile s'estompe à mesure que des prototypes de cobots à double bras gèrent à la fois des sachets de 5 grammes et des caisses de 25 kilogrammes, permettant aux usines multi-produits d'amortir l'investissement sur des mix de commandes plus larges.

Par niveau d'automatisation : les cellules entièrement automatiques dominent les nouvelles installations

Les configurations entièrement automatiques ont capturé 60,47 % de la taille du marché 2025 et devraient croître à un TCAC de 12,93 % car elles intègrent des distributeurs de palettes, des inserteurs de plaques de séparation, des enveloppeuses à film étirable et des transferts vers véhicules à guidage automatique sans intervention humaine. Les opérateurs poursuivant la traçabilité en temps réel intègrent des étiquettes RFID et synchronisent les identifiants de palettes dans les systèmes de gestion d'entrepôt, une fonctionnalité que les pousseurs semi-automatiques ne peuvent pas reproduire. Les familles modulaires permettent aux utilisateurs de passer progressivement de l'alimentation manuelle en palettes à l'automatisation complète en ajoutant des dépileurs et des convoyeurs de sortie au fil du temps.

L'Allemagne et les Pays-Bas mènent cette transition à mesure que les contraintes de main-d'œuvre s'intensifient, avec des distributeurs de musique et des grossistes en produits de grande consommation atteignant déjà des retours sur investissement inférieurs à 24 mois après l'élimination de postes manuels à deux chiffres. Les cellules semi-automatiques persisteront dans les segments alimentaires artisanaux et les marchés à capital limité où le débit tombe en dessous de 7 cycles par minute, mais la trajectoire pointe résolument vers le contrôle en boucle fermée.

Analyse géographique

L'Allemagne représentait 24,51 % des revenus européens des palettiseurs en 2025, ancrée par des clusters automobiles, de boissons et pharmaceutiques en Bavière et en Rhénanie-du-Nord-Westphalie qui nécessitent des lignes à haut débit 24h/24 et 7j/7. L'impulsion nationale vers l'Industrie 4.0 alimente les commandes de robots intégrés aux tableaux de bord des systèmes d'exécution de la fabrication, et les équipementiers tirent parti de réseaux de services denses pour sécuriser des contrats de maintenance à long terme. Les innovations présentées à LogiMAT 2026, notamment des robots mobiles autonomes omnidirectionnels gérant 1 600 kilogrammes, cimentent le rôle de l'Allemagne en tant que hub d'automatisation du bloc.

Les Pays-Bas enregistrent le TCAC le plus rapide à 12,81 % jusqu'en 2031, car l'arrière-pays portuaire de Rotterdam et le corridor de Venlo construisent des méga-centres de distribution. Les navettes de palettes à déplacement libre qui naviguent dans les rayonnages à plusieurs niveaux réduisent les empreintes des entrepôts d'un quart et séduisent les propriétaires de sites confrontés à des marchés fonciers tendus. Les hubs néerlandais pilotent également des équipements neutres en carbone utilisant des entraînements régénératifs, s'alignant sur les objectifs climatiques nationaux.

La France, le Royaume-Uni, l'Italie et l'Espagne forment le niveau suivant. La France modernise ses lignes de cosmétiques et d'aliments surgelés, tandis que les pénuries de main-d'œuvre post-Brexit au Royaume-Uni accélèrent les investissements autour de Birmingham et Manchester. Les usines alimentaires de taille moyenne italiennes et espagnoles installent des cobots sans barrières, profitant d'un réoutillage rapide pour les séries de produits saisonniers. L'Europe centrale et orientale adopte la palettisation robotique pour accroître la compétitivité à l'exportation, bien que le financement reste plus difficile et la disponibilité des programmeurs plus limitée. La Russie est en retard en raison d'un accès limité à la robotique occidentale, mais se substitue avec des bras asiatiques intégrés localement pour les applications laitières et de boulangerie.

Les initiatives logistiques neutres en carbone s'étendent à travers l'Allemagne, les Pays-Bas et les pays nordiques. Les transporteurs mondiaux électrifient leurs flottes et adoptent des palettiseurs qui récupèrent l'énergie cinétique, réduisant la consommation d'électricité de 15 %. Bien que ces tendances mettent l'accent sur des conceptions économes en énergie en Europe occidentale, le débit et la substitution de main-d'œuvre continuent d'être des moteurs plus forts en Europe orientale.

Paysage concurrentiel

Les sept principaux fournisseurs ABB, KUKA, FANUC, Yaskawa, KION Group, Krones et Beumer contrôlent collectivement environ 60 % des ventes, en regroupant robots, convoyeurs et accords de service à vie. La concurrence s'intensifie autour des logiciels de vision et de la mise en service par jumeau numérique. Universal Robots a collaboré avec Siemens et Robotiq en 2026 pour lancer un palettiseur basé sur le UR20 qui prédit l'usure des préhenseurs et optimise automatiquement les points d'aspiration, réduisant les arrêts imprévus de 25 % lors des pilotes. La gamme KR FORTEC de KUKA intègre des couplages de préhenseurs à échange rapide, permettant aux usines de passer entre les outillages à vide et mécaniques sans recalibrage.

Les spécialistes de taille moyenne Premier Tech, Columbia Machine, Scott Automation et Ehcolo enregistrent des gains en déployant des cellules de cobots modulaires tarifées 30 à 40 % en dessous des systèmes à portique avec barrières et promettant une mise en service en moins de deux semaines pour les sites existants. Des startups de vision par intelligence artificielle telles que Sereact intègrent un apprentissage zéro-shot qui reconnaît des cartons inconnus, réduisant le temps d'intégration de plusieurs semaines à quelques jours et attirant des centres de distribution jonglant avec un renouvellement quotidien de références.

La conformité réglementaire constitue une barrière à l'entrée. Les fournisseurs investissent dans la certification ISO 10218 et le marquage CE pour pénétrer les secteurs alimentaire et pharmaceutique. La vente en octobre 2025 du bras robotique d'ABB à SoftBank réalloue des capitaux vers l'électrification mais conserve la matrice de services européenne, assurant la continuité pour les bases installées. Le marché équilibre donc l'échelle des acteurs établis avec l'agilité des nouveaux entrants, chacun se disputant des niches émergentes comme la palettisation à prix d'abonnement et le dépalettisage de caisses mixtes assisté par intelligence artificielle.

Leaders du secteur européen des palettiseurs

ABB Ltd

Beumer Group GmbH and Co. KG

KION Group AG (Dematic)

Krones AG

KUKA AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SSI SCHAEFER et Moffett Automation ont formé un partenariat pour fournir des navettes de palettes à déplacement libre pour les entrepôts à congélation profonde à espace restreint.

- Janvier 2026 : Aquila a investi 5 millions EUR (5,6 millions USD) dans un système de vision par intelligence artificielle dans son entrepôt de produits de grande consommation en Roumanie, réduisant le travail manuel de 40 %.

- Janvier 2026 : Fives Intralogistics a sélectionné Agorando Technologies pour automatiser un centre de distribution allemand avec la robotique marchandises-vers-personne Caja, visant un lancement au troisième trimestre 2026.

- Janvier 2026 : Universal Robots et Robotiq ont dévoilé une solution de palettisation de nouvelle génération au CES 2026 avec Siemens Digital Twin Composer, réduisant le temps de mise en service de 30 %.

Périmètre du rapport sur le marché européen des palettiseurs

Un palettiseur est une machine utilisée dans les entrepôts et les installations de fabrication pour empiler automatiquement des produits tels que des boîtes, des sacs, des bouteilles ou des cartons sur une palette selon un schéma organisé et stable pour le stockage ou l'expédition. Un palettiseur reçoit des produits d'un convoyeur et les dispose couche par couche sur une palette selon un schéma d'empilage programmé. Une fois la palette pleine, elle est évacuée et remplacée par une palette vide.

Le rapport sur le marché européen des palettiseurs est segmenté par type (conventionnel, robotique), secteur d'utilisation final (alimentation et boissons, produits pharmaceutiques, soins personnels et cosmétiques, produits chimiques), configuration du système (en ligne, en couches, portique/bras robotique), capacité de charge (jusqu'à 10 kg, 11-30 kg, plus de 30 kg), niveau d'automatisation (semi-automatique, entièrement automatique) et géographie (Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Pays-Bas, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conventionnel |

| Robotique |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Produits chimiques |

| Palettiseurs en ligne |

| Palettiseurs en couches |

| Palettiseurs à portique / bras robotique |

| Jusqu'à 10 kg |

| 11 - 30 kg |

| Plus de 30 kg |

| Semi-automatique |

| Entièrement automatique |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Reste de l'Europe |

| Par type | Conventionnel |

| Robotique | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Produits chimiques | |

| Par configuration du système | Palettiseurs en ligne |

| Palettiseurs en couches | |

| Palettiseurs à portique / bras robotique | |

| Par capacité de charge | Jusqu'à 10 kg |

| 11 - 30 kg | |

| Plus de 30 kg | |

| Par niveau d'automatisation | Semi-automatique |

| Entièrement automatique | |

| Par pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des palettiseurs d'ici 2031 ?

Le marché devrait atteindre 1,58 milliard USD d'ici 2031, progressant à un TCAC de 11,18 % de 2026 à 2031, porté par la pénurie de main-d'œuvre, les réglementations en matière de sécurité et les exigences de débit du commerce électronique.

Quel type de configuration connaît la croissance la plus rapide en Europe ?

Les palettiseurs à portique et à bras robotique progressent à un TCAC de 13,01 % jusqu'en 2031, dépassant les formeurs de couches en raison de leur faible encombrement et de leur flexibilité lors des modernisations de sites existants.

Pourquoi les robots collaboratifs gagnent-ils du terrain dans les applications de palettisation ?

Les cobots éliminent les barrières de sécurité, permettent un redéploiement rapide entre les lignes et offrent des retours sur investissement inférieurs à deux ans pour les usines de taille moyenne, ce qui les rend idéaux pour les opérations avec des changements fréquents de références.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les opérations de commerce électronique et de logistique progressent à un TCAC de 12,62 % jusqu'en 2031, dépassant les transformateurs traditionnels de produits alimentaires et de boissons à mesure que les volumes de colis augmentent et que les constructions multi-références deviennent la norme.

Quels facteurs réglementaires accélèrent l'adoption ?

Le règlement européen sur les machines 2023/1230 impose des évaluations ergonomiques pour les levages manuels supérieurs à 15 kilogrammes, tandis que les recommandations de l'EU-OSHA préconisent explicitement les palettiseurs robotiques pour réduire les troubles musculo-squelettiques.

Comment les fournisseurs répondent-ils aux préoccupations liées aux dépenses d'investissement ?

Des modèles par abonnement tarifés à 3 500 EUR par mois (3 950 USD) regroupent le matériel, les mises à jour logicielles et la maintenance prédictive, abaissant la barrière à l'entrée pour les petites et moyennes entreprises d'Europe du Sud et de l'Est.

Dernière mise à jour de la page le: