Taille et Part du Marché des Automates Programmables Industriels (API)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.33 Milliards de dollars |

| Taille du Marché (2031) | 16.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs-Market-ML.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Automates Programmables Industriels (API) par Mordor Intelligence

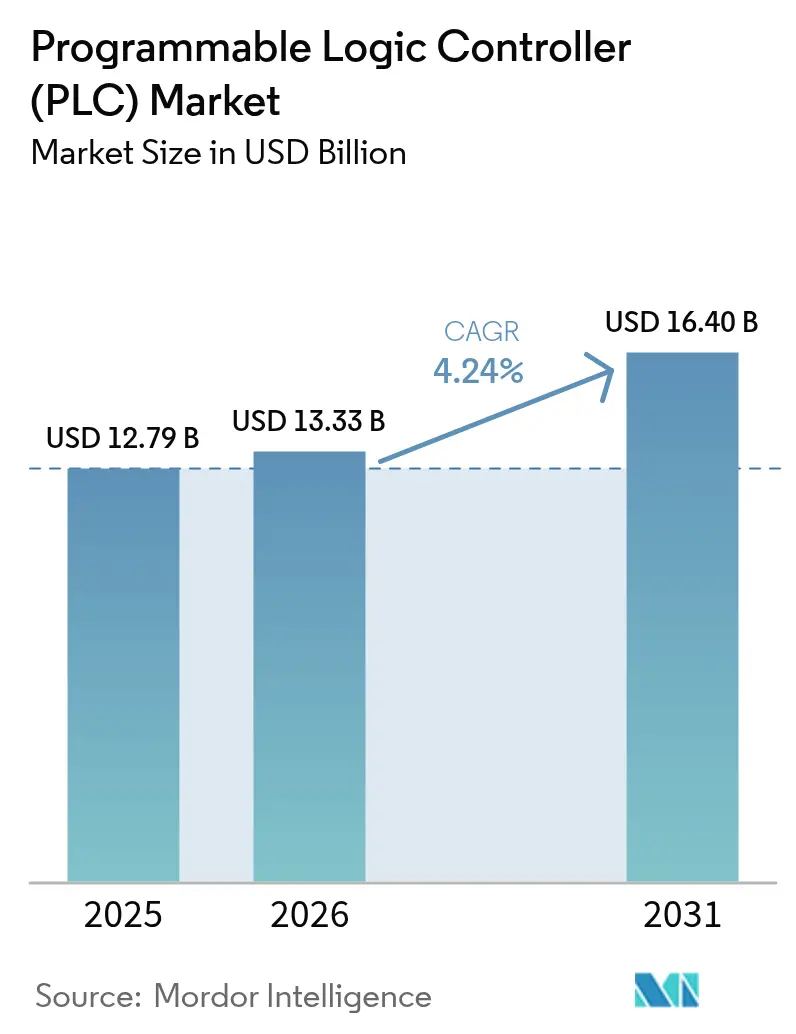

La taille du Marché des Automates Programmables Industriels devrait passer de 12,79 milliards USD en 2025 à 13,33 milliards USD en 2026 et devrait atteindre 16,4 milliards USD d'ici 2031 à un TCAC de 4,24% sur la période 2026-2031.

L'expansion régulière reflète la modernisation continue des ateliers de production, la relocalisation motivée par la cybersécurité, et le passage progressif du matériel fixe à l'automatisation définie par logiciel. La région Asie-Pacifique est en tête tant en termes d'échelle que de dynamisme, car les ajouts de capacités subventionnés en Chine et en Inde stimulent la demande de base pour les contrôleurs compacts. Les architectures modulaires restent la pierre angulaire des grandes installations ; pourtant, les solutions virtualisées gagnent des parts de marché à mesure que les utilisateurs recherchent des déploiements flexibles sur des PC industriels standard. Les services publics, l'électrification automobile et les projets en périphérie du réseau électrique ancrent les achats à court terme, tandis que les initiatives de maintenance prédictive étendent le flux de revenus vers les services. La double source d'approvisionnement et les mandats de cybersécurité renforcés augmentent les coûts de changement de fournisseur, permettant aux marques établies de protéger leur tarification même à mesure que les pénuries de composants s'atténuent.

Points Clés du Rapport

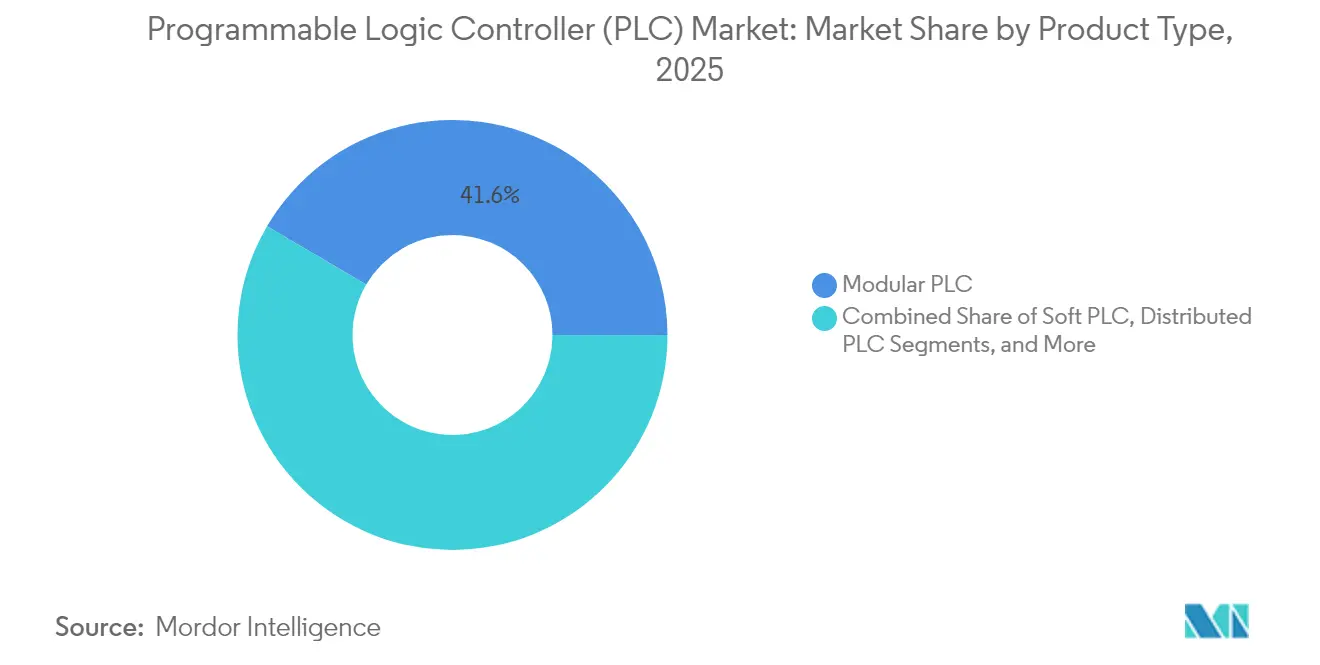

- Par type de produit, les systèmes modulaires ont capturé 41,56% de la part de marché des automates programmables industriels en 2025, tandis que les solutions API logiciels devraient croître à un TCAC de 7,22% jusqu'en 2031.

- Par composant, le matériel et le logiciel ensemble représentaient 84,67% de la taille du marché des automates programmables industriels en 2025 ; cependant, les services devraient représenter la trajectoire la plus rapide, croissant à un TCAC de 7,76% vers 2031.

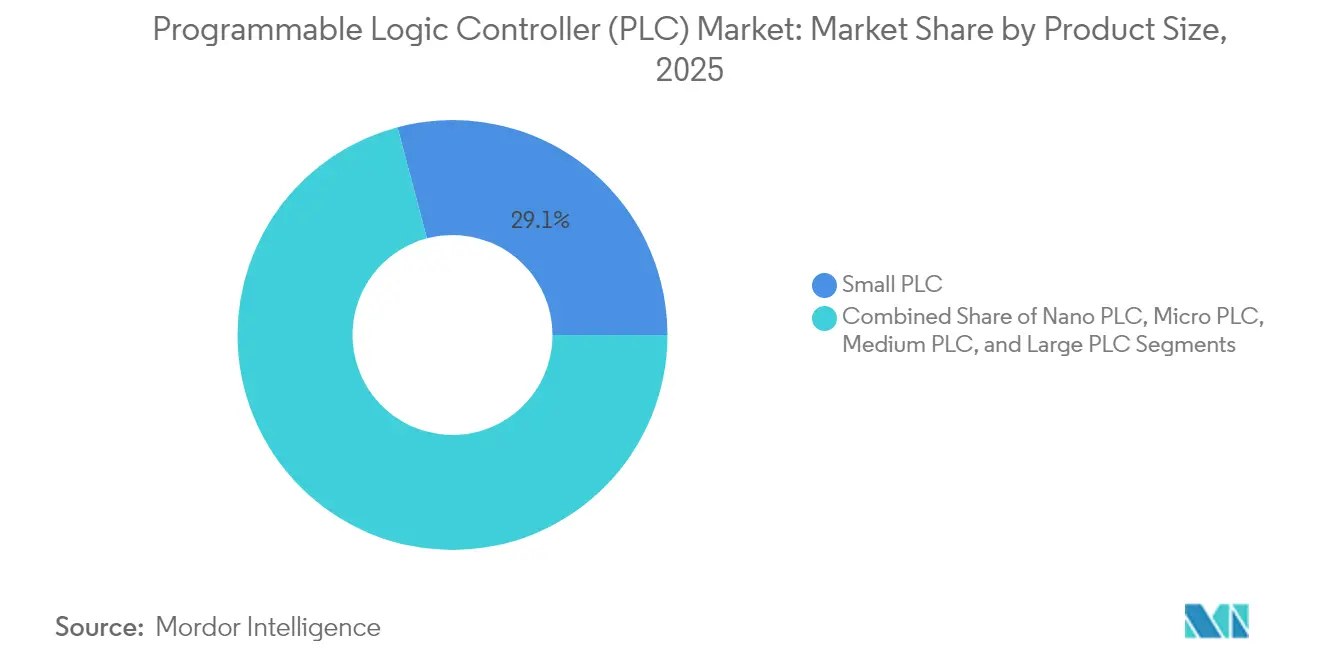

- Par taille de produit, les nano API devraient se développer à un TCAC de 8,11%, dépassant les petits API, qui détenaient une part de 29,12% de la taille du marché des automates programmables industriels en 2025.

- Par utilisateur final, l'énergie et les services publics ont été en tête avec une part de 31,25% en 2025, tandis que la fabrication automobile devrait s'accélérer à un TCAC de 8,64% jusqu'en 2031.

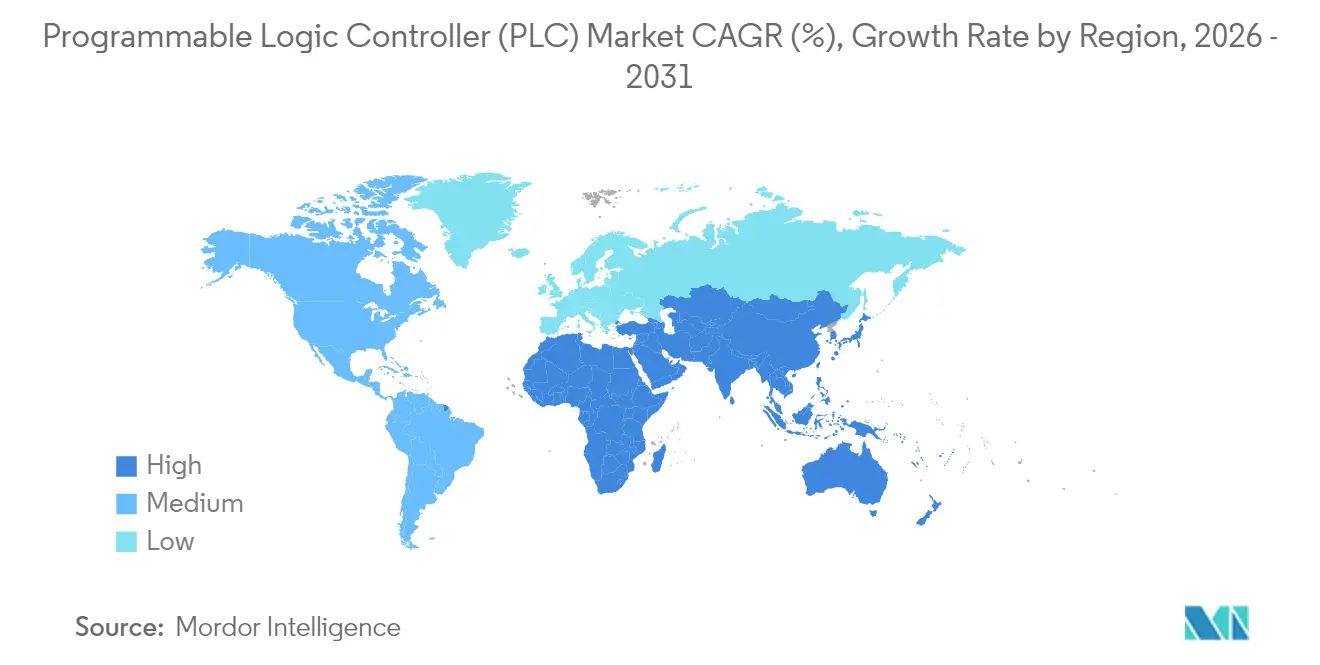

- Par géographie, la région Asie-Pacifique a commandé 35,10% des revenus en 2025 et devrait maintenir un TCAC de 6,12%, le plus élevé parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Automates Programmables Industriels (API)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption accélérée de l'Industrie 4.0 dans la fabrication | +1.2% | Mondial avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2-4 ans) |

| Demande croissante d'automatisation compacte parmi les PME | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Intégration IIoT et cloud permettant la maintenance prédictive | +1.0% | Amérique du Nord et UE s'étendant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux stations de travail API définies par logiciel | +0.7% | Mondial avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption de protocoles industriels ouverts (OPC-UA sur TSN) | +0.5% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats d'approvisionnement domestique motivés par la cybersécurité | +0.3% | Amérique du Nord, UE, certains marchés Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée de l'Industrie 4.0 dans la Fabrication

Les usines se numérisent pour stimuler la productivité, et les API servent de concentrateurs de données locaux qui connectent les machines aux logiciels d'entreprise. Le Ministère Fédéral Allemand des Affaires Économiques a signalé un bond à 78% d'adoption de l'Industrie 4.0 en 2024, contre 65% en 2023, soulignant la dynamique derrière les mises à niveau des contrôleurs. Les subventions en Chine et en Inde réduisent encore davantage le coût de l'automatisation pour les petits producteurs, tandis que le déploiement d'API virtuel d'Audi a réduit le temps de mise en service de 23% et amélioré l'optimisation en temps réel, validant la transition vers le contrôle centré sur le logiciel. Les exigences croissantes de traçabilité ISO 9001 obligent les fabricants à remplacer le matériel hérité par des contrôleurs modernes qui prennent en charge l'enregistrement granulaire des données et l'intégration transparente aux ERP. Dans les industries discrètes et de processus, la demande se concentre sur les API avec analytique de périphérie intégrée qui raccourcissent les boucles de rétroaction sans compromettre les protocoles de cybersécurité.

Intégration IIoT et Cloud Permettant la Maintenance Prédictive

Les API prêts pour la périphérie analysent localement les métriques de vibration, de température et de puissance, envoyant uniquement des informations affinées aux tableaux de bord cloud pour la surveillance de la santé de l'ensemble du parc. La plateforme EcoStruxure de Schneider Electric illustre le modèle hybride, fusionnant la logique sur site avec des algorithmes cloud pour une optimisation continue.[1]Schneider Electric, "EcoStruxure Platform Overview", SE.COM La connectivité 5G et les logiciels de jumeau numérique coordonnent désormais les nœuds API distribués en temps réel, permettant des ajustements de processus autonomes qui réduisent les arrêts imprévus. Les services publics et les usines métallurgiques qui déploient la maintenance prédictive font état de gains d'efficacité globale des équipements plus nets et de stocks de pièces de rechange réduits, validant l'investissement malgré les préoccupations résiduelles en matière de cybersécurité.

Demande Croissante d'Automatisation Compacte parmi les PME

La Commission Européenne a réservé 1,3 milliard EUR (1,4 milliard USD) pour la numérisation des PME en 2024, réduisant les périodes de retour sur investissement pour les premiers adoptants d'API. Les contrôleurs compacts abordables intègrent des fonctions d'entrées/sorties, de mise en réseau et d'interface homme-machine dans un seul châssis, minimisant la main-d'œuvre d'ingénierie pour les entreprises dépourvues d'équipes d'automatisation internes. Les modules prêts à l'emploi avec une programmation conforme à la norme CEI 61131-3 réduisent les courbes d'apprentissage, et les associations industrielles notent une hausse annuelle de 45% de l'automatisation des PME sur les marchés en développement en 2024. Alors que l'inflation salariale érode l'avantage du coût de la main-d'œuvre, les petites usines considèrent les API compacts comme essentiels pour rester compétitives et répondre aux normes de qualité plus strictes imposées par les acheteurs mondiaux.

Passage aux Stations de Travail API Définies par Logiciel

Les contrôleurs virtuels fonctionnant sur des PC industriels dissocient la logique du matériel propriétaire, permettant aux utilisateurs d'adapter la puissance de calcul avec des processeurs disponibles sur étagère. Beckhoff, Siemens et ABB proposent désormais des solutions basées sur hyperviseur qui consolident plusieurs tâches de contrôle sur un seul serveur, réduisant l'encombrement des armoires et les stocks de pièces de rechange. Les changements rapides dans les usines automobiles et électroniques stimulent la demande d'environnements de développement par glisser-déposer permettant de déployer des modifications de code en quelques minutes. Les flux de travail de type ' simulation d'abord, déploiement ensuite ' réduisent les risques et les coûts de mise en service, bien qu'ils exigent des couches de cybersécurité robustes pour protéger les actifs virtualisés contre les intrusions réseau.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût d'investissement initial élevé pour les petits fabricants | -0.9% | Mondial, particulièrement dans les marchés en développement | Moyen terme (2-4 ans) |

| Menaces de cybersécurité croissantes pour les API connectés | -0.6% | Mondial avec un impact plus élevé sur les infrastructures critiques | Court terme (≤ 2 ans) |

| Risque de substitution par des PC industriels et des API logiciels | -0.4% | Marchés développés | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs prolongeant les délais | -0.7% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Initial Élevé pour les Petits Fabricants

Les dépenses moyennes de projet de 15 000 à 50 000 USD découragent encore de nombreuses micro-entreprises, surtout lorsque l'intégration, la formation et les temps d'arrêt sont comptabilisés. Les réserves de trésorerie limitées conduisent souvent à une sur-spécification parce que les acheteurs novices adoptent une approche universelle pour atténuer le risque perçu. Les régimes de financement et la location chez les fournisseurs allègent la pression, mais ne peuvent pas compenser entièrement les cultures d'investissement conservatrices. Les API virtuels par abonnement promettent des points d'entrée plus bas, mais les offres naissantes laissent l'adoption inégale, particulièrement dans les régions où la fiabilité d'internet est insuffisante.

Menaces de Cybersécurité Croissantes pour les API Connectés

L'Agence pour la Cybersécurité et la Sécurité des Infrastructures a enregistré une hausse de 34% des incidents liés aux systèmes de contrôle industriel en 2024, avec les API au centre de 28% des événements enregistrés.[2]Agence pour la cybersécurité et la sécurité des infrastructures, "ICS Incident Response Report 2024", CISA.GOV Les attaquants exploitent la connectivité accrue pour rançonner les données de production ou manipuler les paramètres de processus dans des installations critiques. Le renforcement d'une nouvelle installation API ajoute 15 à 25% aux dépenses du projet une fois la segmentation réseau, la détection d'intrusion et les audits de conformité inclus. Les opérateurs d'énergie et d'eau doivent également démontrer la sécurité dès la conception en vertu de la Loi sur la Résilience Cybernétique de l'UE, relevant les seuils d'approvisionnement et allongeant les cycles de qualification pour les petits fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Modulaires Répondent aux Exigences de Flexibilité

Les configurations modulaires ont dominé avec 41,56% de part de marché des automates programmables industriels en 2025, reflétant leur capacité à étendre les entrées/sorties et la puissance de calcul parallèlement aux mises à niveau des installations. L'architecture permet aux ingénieurs d'ajouter des cartes de mouvement, de sécurité ou d'intelligence artificielle sans remplacements majeurs, supportant des lignes à modèles mixtes dans l'automobile et l'électronique grand public. Les API logiciels, bien que encore de niche, progressent à un TCAC de 7,22% à mesure que les hyperviseurs offrent des performances déterministes et que les fournisseurs intègrent des noyaux renforcés.

Dans les industries discrètes et de processus, la demande se concentre sur les contrôleurs qui hébergent des analytiques de périphérie pour la détection d'anomalies au niveau de la machine. Les API compacts conservent leur attrait pour les machines autonomes, tandis que les API distribués servent les grandes raffineries et centrales électriques qui privilégient les nœuds tolérants aux pannes et géographiquement séparés. À mesure que l'OPC-UA sur TSN mûrit, les utilisateurs attendent une interopérabilité transparente, commoditisant davantage le matériel et déplaçant la différenciation vers les chaînes d'outils logiciels et les écosystèmes de support.

Par Composant : La Transformation des Services Accélère la Création de Valeur

Le matériel et le logiciel ensemble représentaient 84,67% de la taille du marché des automates programmables industriels en 2025, mais les revenus des services s'élargissent à un TCAC de 7,76% à mesure que les utilisateurs pivotent des modèles de dépenses d'investissement vers des modèles de dépenses opérationnelles. La complexité d'intégration augmente avec chaque couche de connectivité IIoT, élevant la demande de conseil et d'ingénierie d'application dirigés par les fournisseurs.

Les packages de maintenance prédictive regroupent la surveillance à distance, la gestion des microprogrammes et les diagnostics basés sur l'intelligence artificielle, créant des contrats pluriannuels fidélisants. Les fournisseurs intensifient également les académies de formation dans les économies émergentes pour combler le déficit de compétences et ancrer la familiarité avec la marque. Les portails de support hébergés dans le cloud réduisent les coûts de déplacement, tandis que les guides en réalité augmentée raccourcissent les cycles de réparation sur site, renforçant l'attrait des services même dans les projets de remplacement centrés sur le matériel.

Par Taille de Produit : La Miniaturisation Permet l'Intégration IoT

Les petits API représentaient 29,12% de la taille du marché des automates programmables industriels en 2025, desservant les centres d'usinage classiques et les lignes d'emballage. Les nano API, cependant, affichent un TCAC de 8,11% à mesure que les capteurs et actionneurs prolifèrent dans les cellules d'usines intelligentes qui exigent un contrôle à faible encombrement.

Les modules nano avec batterie de secours et radios Wi-Fi ou 5G s'intègrent dans les équipements rotatifs ou distants où le câblage est peu pratique. Pendant ce temps, les systèmes micro et moyens comblent l'écart entre la densité des entrées/sorties et le coût, souvent choisis pour les processus par lots dans les industries alimentaire, des boissons et pharmaceutique. Les fournisseurs proposent désormais des châssis nano modulaires qui s'étendent de huit à 64 points d'entrées/sorties, garantissant des possibilités de croissance sans surcoût initial.

Par Secteur d'Utilisateur Final : La Numérisation Automobile Stimule l'Accélération de la Croissance

L'énergie et les services publics ont été en tête avec une part de 31,25% alors que la modernisation du réseau et les connexions aux énergies renouvelables exigent une logique fiable et déterministe qui résiste aux sous-stations difficiles. Les lignes automobiles, poursuivant un TCAC de 8,64%, exploitent les API pour l'assemblage de cellules de batteries, le serrage à couple contrôlé et les bancs d'essai de fin de ligne.

Les acteurs de la chimie et de la pétrochimie s'appuient sur des contrôleurs homologués SIL pour les verrouillages de sécurité, tandis que les transformateurs alimentaires intègrent la gestion des recettes et le suivi des allergènes. Les sites d'eau et d'eaux usées adoptent des API robustes avec revêtement conforme pour résister à l'humidité élevée et aux atmosphères corrosives, et les industries pharmaceutiques s'appuient sur les pistes d'audit 21 CFR Partie 11 intégrées dans le microprogramme des contrôleurs. Dans tous les secteurs, la convergence informatique-technologie opérationnelle s'accélère à mesure que les suites MES et ERP d'entreprise interrogent les données API en direct pour les tableaux de bord d'indicateurs clés de performance en temps réel.

Analyse Géographique

La résurgence manufacturière de l'Asie-Pacifique sous-tend à la fois l'échelle et la vitesse, avec 35,10% des revenus en 2025 et un TCAC de 6,12% jusqu'en 2031. Le plan de relance post-pandémique de la Chine a subventionné les mises à niveau des contrôleurs dans l'automobile et l'électronique, tandis que les corridors industriels de l'Inde encouragent les premiers déploiements d'API. Les initiatives Qualité-4.0 du Japon maintiennent une demande élevée pour des contrôleurs déterministes de niveau nanoseconde utilisés dans les machines de placement électronique. Les chantiers navals et les usines de semi-conducteurs sud-coréens spécifient des clusters API redondants pour une disponibilité opérationnelle de mission critique, ancrant des commandes à haute marge.

La dynamique de durabilité de l'Europe cadre les achats de contrôleurs autour de la gestion de l'énergie et de la conformité à l'économie circulaire. La Loi sur la Résilience Cybernétique de l'UE de 2024 oblige les fabricants d'équipements originaux à certifier la sécurité dès la conception, stimulant la demande de produits avec des communications chiffrées et une détection d'anomalies intégrée. Les constructeurs automobiles allemands pilotent des bacs à sable d'API définis par logiciel, tandis que la France et l'Italie automatisent les lignes de composites aérospatiaux avec une logique à sécurité intégrée.

Les utilisateurs nord-américains privilégient les chaînes d'approvisionnement sécurisées et le contenu en semi-conducteurs d'origine nationale. La Loi sur l'Investissement dans les Infrastructures et l'Emploi finance les rénovations de sous-stations qui intègrent des contrôleurs modernes pour l'équilibrage de charge et l'isolation des défauts. L'essor de la délocalisation de proximité au Mexique augmente la production de faisceaux de câbles automobiles, nécessitant un déploiement rapide d'API compacts. Les secteurs minier et forestier du Canada préfèrent des équipements robustes avec des plages de température étendues. Dans l'ensemble, les acheteurs régionaux pèsent fortement les références en matière de cybersécurité et le support de réparation local dans l'évaluation des appels d'offres.

Paysage réglementaire

Les règles de cybersécurité et d'assurance produit se durcissent pour l'automatisation industrielle connectée, augmentant les exigences de qualification pour le matériel PLC, les micrologiciels et les chaînes d'outils d'ingénierie. Dans l'Union européenne, le Cyber Resilience Act (règlement (UE) 2024/2847) a formalisé des obligations horizontales de cybersécurité pour les produits comportant des éléments numériques, avec des jalons clés d'infrastructure de conformité en 2026 (par exemple, les dispositions du chapitre IV relatives à la notification des organismes d'évaluation de la conformité s'appliquant à partir du 11 juin 2026, et les obligations de déclaration de l'article 14 s'appliquant à partir du 11 septembre 2026). Par ailleurs, l'application des exigences de cybersécurité EN IEC 62443-4-2:2026 pour les dispositifs de contrôle industriel a été citée comme débutant le 18 avril 2026, poussant les fournisseurs et les équipementiers à documenter les contrôles du cycle de développement sécurisé, la gestion des vulnérabilités et les capacités de sécurité des dispositifs dans le cadre des processus d'achat et de réception.

Les mises à jour des normes affectent également la conformité fonctionnelle et la portabilité des applications PLC. La norme IEC 61131-3:2025 (édition 4) a été publiée en mai 2025, faisant progresser les exigences de programmation (notamment la suppression de la liste d'instructions et l'ajout de la prise en charge des chaînes UTF-8), et des adoptions locales se sont poursuivies en 2026 (par exemple, la norme MEST EN IEC 61131-3:2026 publiée le 1er juin 2026 en tant qu'adoption identique de la norme internationale). En Chine, la norme GB/T 47234-2026 a été publiée le 27 février 2026 pour les systèmes de contrôle intelligents, avec une date de mise en œuvre au 1er septembre 2026, ajoutant des exigences nationales que les fournisseurs doivent traiter par la documentation produit, les tests et la planification de conformité localisée.

Analyse de la chaîne de valeur

La chaîne de valeur des PLC commence par des composants électroniques de qualité industrielle (MCU, FPGA, mémoire, circuits intégrés de gestion de l'alimentation, connecteurs et composants passifs renforcés) et des composants logiciels embarqués (environnements d'exécution temps réel, runtimes IEC 61131-3, piles de communication telles que PROFINET/EtherNet/IP, et bibliothèques de sécurité). Ces intrants alimentent la conception, l'assemblage et la validation par les équipementiers, suivis par la distribution via les ventes directes et les partenaires commerciaux, puis l'intégration système où les armoires, réseaux, capteurs/actionneurs, IHM/SCADA et systèmes de sécurité sont conçus pour les lignes des utilisateurs finaux. Les principaux fournisseurs de PLC actifs sur l'ensemble de la chaîne incluent Siemens, Rockwell Automation, Schneider Electric, Mitsubishi Electric, ABB, Omron, Beckhoff, Delta Electronics, Emerson et Honeywell, la valeur se déplaçant des CPU et des E/S vers les logiciels d'ingénierie, la connectivité et les services de cycle de vie.

En aval, les distributeurs d'automatisation, les fabricants de panneaux et les intégrateurs de contrôle relient les plateformes des fournisseurs aux exigences spécifiques des usines, regroupant souvent les PLC avec des variateurs, robots, systèmes de vision et plateformes de données. Les contraintes d'approvisionnement et la gestion des transitions restent des points d'engorgement pratiques : la reprise post-2024 a été inégale, et les transitions de fin de vie pour les plateformes héritées peuvent créer des poches de pénurie. Les contrôleurs à haute spécification à sécurité intégrée peuvent également rester contraints en raison d'une demande concentrée dans les programmes d'infrastructures critiques. Les politiques commerciales et la volatilité tarifaire ajoutent des frictions à l'approvisionnement et encouragent le double approvisionnement et l'assemblage régionalisé, tandis que les architectures interopérables (y compris le contrôle virtualisé et défini par logiciel) augmentent l'importance des chaînes d'outils certifiées, des correctifs de cybersécurité et des contrats de support à long terme dans la valeur livrée.

Paysage Concurrentiel

Les cinq premiers fournisseurs commandent environ 60% des revenus mondiaux, signalant un secteur modérément concentré.[5]IEEE Industrial Electronics Society, "Industrial Control Systems Security Report 2024", IEEE-IES.ORG Siemens, Schneider Electric et ABB défendent leurs parts grâce à des portefeuilles complets, une portée de service mondiale et une profondeur de brevet. Ils associent les contrôleurs avec les systèmes SCADA, les entraînements et les services de cycle de vie, fidélisant les clients dans des écosystèmes intégrés. L'activité en matière de brevets a augmenté de 23% en 2024, axée sur l'inférence d'intelligence artificielle en périphérie et la communication TSN sans fil.

Les challengers de niveau intermédiaire promeuvent des microprogrammes à code source ouvert et une tarification par abonnement, ciblant les clients méfiants vis-à-vis de la dépendance à un fournisseur. Les pionniers des API virtuels exploitent l'isolation par hyperviseur pour promettre des performances déterministes sur des PC standard, réduisant les dépenses matérielles et l'espace dans les armoires. Les marges matérielles se compriment à mesure que le logiciel ajoute la valeur primaire, incitant les acteurs établis à lancer des suites d'ingénierie natives dans le cloud et des places de marché pour développeurs ouvertes.

Les chocs persistants d'approvisionnement en semi-conducteurs poussent les acheteurs vers le double sourcing, bénéficiant aux assembleurs régionaux avec de courts délais de livraison. Le renforcement de la cybersécurité distingue davantage les offres premium, avec des portails de gestion à distance certifiés ISO 27001 émergeant comme différenciateurs clés. Dans les marchés finaux comme les batteries pour véhicules électriques et l'hydrogène vert, les bibliothèques sur mesure et les blocs de fonctions certifiés pour la sécurité fournissent des barrières à l'entrée qui ralentissent la marchandisation.

Acteurs Principaux du Secteur des Automates Programmables Industriels (API)

ABB Ltd

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation définie par logiciel crée un espace blanc autour des runtimes PLC virtualisés, de l'ingénierie connectée au cloud et des déploiements hybrides qui réduisent l'encombrement des armoires tout en préservant le contrôle déterministe. Les utilisateurs en entreprise opérationnalisent ces schémas via des plateformes nommées déjà courantes dans les parcs de PLC, notamment Schneider Electric EcoStruxure, et via les chaînes d'outils des fournisseurs Siemens, ABB et Beckhoff. Parallèlement, la pression en matière de cybersécurité pousse les achats vers des contrôleurs offrant des fonctionnalités de sécurité intégrée par conception plus robustes et des cadences de correctifs plus rapides. La hausse en 2024 des incidents de contrôle industriel enregistrés par la CISA (augmentation de 34 %, les PLC étant impliqués dans une part significative des événements) renforce la demande de plateformes PLC durcies, d'accès à distance sécurisé et de services gérés combinant gouvernance des micrologiciels et surveillance continue.

L'électrification et les développements de capacité dans la fabrication à haut débit soutiennent également les cycles de mise à niveau des contrôleurs, car les nouvelles installations et extensions intègrent dès le départ des niveaux plus élevés d'automatisation, de traçabilité et de gestion de l'énergie. En 2026, les annonces d'investissement importantes dans la fabrication de semi-conducteurs et d'électronique, ainsi que les mouvements de capacité (par exemple, l'expansion par Intel de son campus de Leixlip, en Irlande, et l'ouverture par Infineon de la Smart Power Fab à Dresde) indiquent des dépenses d'investissement continues dans les secteurs qui déploient des contrôles denses d'automatisation, de mouvement et de procédés. Cet environnement favorise les fournisseurs et intégrateurs de PLC capables de proposer des architectures normalisées sur l'ensemble des sites, de fournir des bibliothèques validées pour les secteurs réglementés (comme les pistes d'audit conformes à la 21 CFR Part 11 dans le secteur pharmaceutique) et d'offrir des parcours de modernisation orientés services qui convertissent de larges parcs installés en piles de contrôle sécurisées, interopérables et centrées sur le logiciel.

Développements récents du secteur

- Juillet 2026 : ABB a élargi son partenariat avec Nvidia pour intégrer des modèles numériques de produits électriques dans la plateforme Omniverse DSX destinée à la conception de data centers. Cette démarche renforce les flux de travail de jumeaux numériques d'ABB, qui dépendent d'infrastructures de contrôle et d'électrification fiables, en reliant plus étroitement les données d'ingénierie automatisation et électrification à la mise en service pilotée par simulation.

- Juin 2026 : Schneider Electric a lancé Industrial Automation Modernization as a Service, combinant EcoStruxure Automation Expert avec l'infrastructure cloud hybride HPE SimpliVity. Le conditionnement de la modernisation sous forme de service soutient les programmes d'automatisation définis par logiciel où la logique et l'orchestration PLC sont déployées avec du calcul normalisé, accélérant les mises à niveau multi-sites et ajoutant un contenu de services récurrents.

- Mai 2026 : ABB a publié le micrologiciel v2.4.1-R3 pour les PLC de la série AC500 V2 afin d'atténuer des vulnérabilités critiques signalées pour les environnements de contrôle industriel. Cette mise à jour souligne le rôle croissant de la réponse aux vulnérabilités et de la gestion sécurisée du cycle de vie comme critères d'achat pour les déploiements de PLC connectés dans les infrastructures critiques et la fabrication.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des automates programmables industriels (PLC) est défini comme les revenus générés par le matériel PLC, les logiciels embarqués et associés, et les services connexes utilisés pour automatiser les processus industriels et d'infrastructure auprès des utilisateurs finaux.

Exclusions de périmètre : nous excluons les couches d'automatisation plus larges telles que SCADA, DCS, PC industriels, capteurs, actionneurs et équipements réseau, sauf s'ils sont regroupés et tarifés dans le cadre d'une offre PLC.

Aperçu de la segmentation

- Par Type de Produit

- API Compact

- API Modulaire

- API Distribué

- API Logiciel

- Autres Produits

- Par Composant

- Matériel et Logiciel

- Services

- Installation et Intégration

- Formation et Support

- Maintenance

- Par Taille de Produit

- Nano API

- Micro API

- Petit API

- API Moyen

- Grand API

- Par Secteur d'Utilisateur Final

- Automobile

- Alimentation et Boissons

- Chimie et Pétrochimie

- Pétrole et Gaz

- Énergie et Services Publics

- Traitement des Eaux et des Eaux Usées

- Pharmaceutique

- Pâte à Papier et Papier

- Métaux et Mines

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la chaîne de valeur des PLC et pour établir les fourchettes de départ de la demande et des prix. Nous avons référencé des sources publiques et non payantes telles que les données de fabrication du US Census Bureau, les indicateurs de production d'Eurostat, les flux commerciaux UN Comtrade pour les substituts d'équipements de contrôle électrique, les mises à jour de la International Federation of Robotics, et des notes normatives ou techniques d'organismes tels que l'IEC. Ces intrants nous ont aidés à identifier où les dépenses d'automatisation augmentent, et où les cycles de production industrielle pourraient créer des variations à court terme.

Nous avons également examiné les dépôts d'entreprises, rapports annuels, présentations aux investisseurs, catalogues de produits, listes de distributeurs et couvertures de presse réputées pour comprendre le positionnement des produits et les cycles de remplacement typiques. Dans quelques cas, des abonnements payants aux données financières d'entreprises et à l'actualité ont été utilisés pour recouper les répartitions de revenus et les actions d'entreprise pouvant affecter les ventes de PLC déclarées. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres sources publiques et payantes ont également été examinées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est effectivement comptabilisé comme dépense PLC dans les budgets clients et les factures des canaux de distribution, ainsi que sur les tests de résistance des hypothèses de prix et de mix pour les déploiements de PLC compacts, modulaires et basés sur logiciel. Nous avons échangé avec un éventail de participants dans les secteurs de la fabrication et des procédés, y compris des voix d'équipementiers et d'intégration système, des distributeurs et des équipes d'automatisation au niveau des usines, puis nous avons équilibré les points de vue entre l'APAC, l'EMEA et les Amériques afin de ne pas surgénéraliser les schémas d'adoption régionaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 19 % | APAC : 48 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 29 % |

| Petits acteurs : 20 % | Managers : 41 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a été réalisé selon une approche descendante et ascendante, où les bassins de demande descendants ont d'abord été reconstitués à partir des tendances de production industrielle, des signaux d'investissement en automatisation et du comportement de remplacement du parc installé, puis vérifiés à l'aide de consolidations sélectives de fournisseurs et de canaux. En pratique, nous commençons par estimer les taux d'adoption et de renouvellement des PLC dans les principaux secteurs à forte automatisation, ce qui est ensuite converti en valeur à l'aide de fourchettes de prix typiques et d'un mix par classe de PLC.

Quelques empreintes de marché ont servi d'intrants principaux, notamment les indices de production manufacturière par région, l'activité de nouvelles usines et d'expansions dans les secteurs discrets et de procédés, l'intensité de la modernisation en automatisation, la densité d'E/S typique par application (qui influence le mix compact contre modulaire), et les taux d'adoption de services pour l'intégration, le support et la maintenance. Les hypothèses de tarification ont été maintenues réalistes en séparant les unités compactes d'entrée de gamme des déploiements modulaires à plus forte valeur, et en reflétant les mouvements de prix d'une année à l'autre grâce aux retours d'entretiens et au positionnement public des produits.

Pour la prévision, une analyse de scénarios a été appliquée autour de la vigueur du cycle industriel, du rythme des dépenses d'investissement et de la substitution entre PLC et architectures de contrôle adjacentes, puis une simple vérification par régression a été utilisée pour s'assurer que la direction de la prévision correspondait aux signaux macroéconomiques et d'automatisation industrielle. Lorsque les données ascendantes présentaient des lacunes, nous avons utilisé des substituts prudents, tels que l'échantillonnage de lignes de produits représentatives et la mise à l'échelle par région et exposition aux utilisateurs finaux, avant de réconcilier les totaux avec la vue du bassin de demande.

Validation des données et cycle de mise à jour

La validation est gérée par des contrôles multiples afin que le chiffre final ne soit pas déterminé par un seul ensemble de données ou une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les commentaires sur les dépenses d'automatisation industrielle, les mouvements de commerce et de production, et la charge de remplacement des PLC implicite issue des estimations du parc installé, et tout écart important déclenche un examen plus approfondi.

Avant validation finale, le modèle est revérifié pour détecter les valeurs aberrantes dans les répartitions régionales, la progression des prix et les parts de services, puis un examen distinct par un analyste est effectué pour confirmer que les définitions et les périmètres sont restés cohérents d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des ralentissements industriels marqués, des évolutions réglementaires majeures ou des perturbations d'approvisionnement. Juste avant la livraison, les dernières mises à jour publiques sont réexaminées afin que les clients reçoivent la vue la plus actuelle.

Taille du marché des automates programmables industriels (PLC) de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les PLC peuvent varier même lorsqu'elles utilisent la même dénomination, car le périmètre sous-jacent et les règles de comptage ne sont pas toujours alignés. Les plus grandes différences proviennent généralement de ce qui est considéré comme revenu PLC par rapport aux équipements d'automatisation adjacents, de la manière dont les services sont traités, et de la question de savoir si le modèle est construit à partir d'indicateurs de demande ou de divulgations des fournisseurs.

En suivant les signaux de dépenses d'automatisation des utilisateurs finaux et en actualisant les hypothèses de mix produit et d'adoption de services, Mordor Intelligence maintient le total des PLC lié au matériel, aux logiciels associés et aux services vendus dans le cadre des déploiements PLC, plutôt que d'intégrer par défaut des systèmes de contrôle plus larges. Certaines estimations appliquent également une escalation plus rapide des PMV ou des hypothèses de modernisation plus agressives lors de la construction des prévisions, ce qui peut relever l'année de départ si la même logique est appliquée rétroactivement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,33 milliards USD (2026) | |

| Revue commerciale A | 13,98 milliards USD (2025) | Utilise une définition plus large des PLC pouvant traiter certains composants d'automatisation comme des dépenses liées aux PLC, et rapporte une année de base 2025 pouvant refléter des hypothèses différentes en matière de calendrier de change et de prix. |

| Cabinet de conseil régional B | 11,70 milliards USD (2025) | S'appuie sur un périmètre d'unités et de composants plus restreint et met l'accent sur un rythme de remplacement prudent, ce qui tend à réduire la valeur captée auprès des systèmes modulaires et services à spécifications plus élevées. |

L'écart dans le tableau tient principalement aux choix de périmètre et à la manière dont la tarification et les revenus de services sont appliqués dans l'année de base. Lorsque le périmètre est maintenu cohérent et que les hypothèses sont recoupées avec les signaux d'adoption et de remplacement, la taille de marché obtenue devient plus facile à auditer et à reproduire année après année.

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des automates programmables industriels ?

La taille du marché des automates programmables industriels est de 13,33 milliards USD en 2026.

Quelle est la vitesse de croissance prévue du secteur ?

Le marché devrait se développer à un TCAC de 4,24% jusqu'en 2031.

Quelle région est en tête tant en termes de revenus que de croissance ?

L'Asie-Pacifique détient une part de 35,10% et prévoit un TCAC de 6,12%.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les solutions API logiciels sont positionnées pour un TCAC de 7,22% entre 2026 et 2031.

Pourquoi les services prennent-ils de l'élan ?

Les fabricants privilégient des modèles de dépenses opérationnelles prévisibles, propulsant les revenus des services à un TCAC de 7,76%.

Quel est le principal défi en matière de cybersécurité ?

La hausse des attaques contre les systèmes de contrôle industriel ajoute 15 à 25% aux coûts de projet en raison du renforcement obligatoire et des audits de conformité.

Dernière mise à jour de la page le: