Taille et part du marché des automates programmables industriels au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

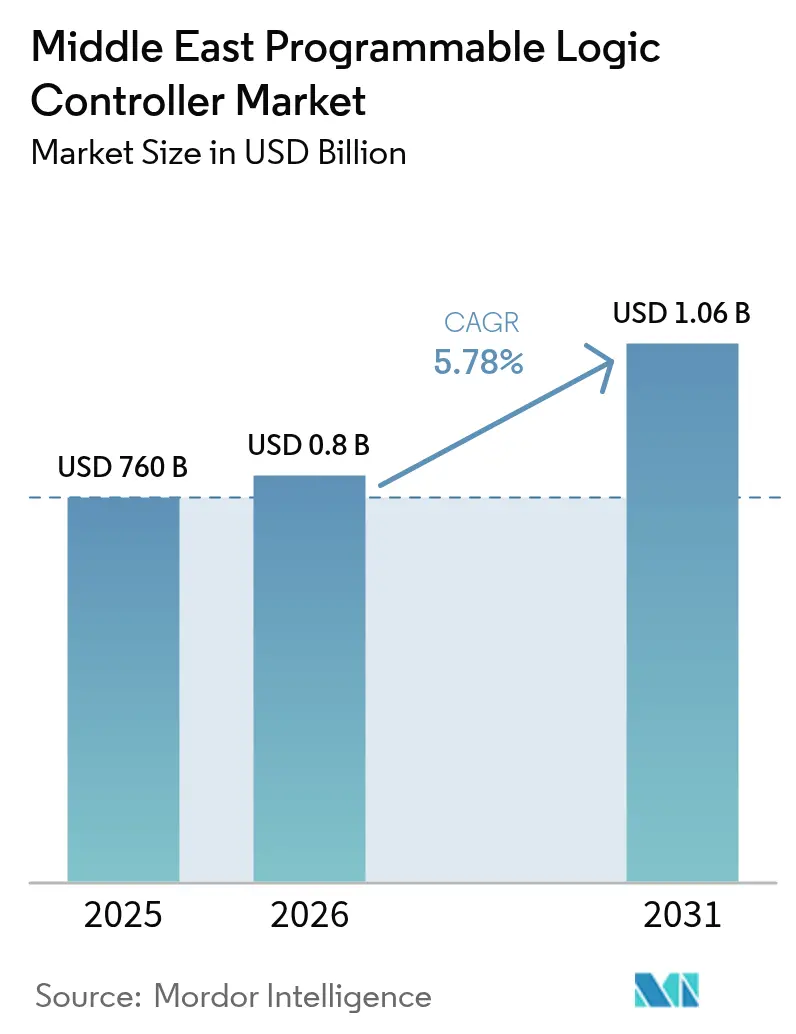

| Taille du marché de l'année de base (2025) | 760 Milliards de dollars |

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des automates programmables industriels au Moyen-Orient par Mordor Intelligence

La taille du marché des automates programmables industriels au Moyen-Orient en 2026 est estimée à 803,93 millions USD, en progression par rapport à la valeur de 2025 de 760 millions USD, avec des projections pour 2031 indiquant 1,06 milliard USD, soit une croissance à un TCAC de 5,78 % sur la période 2026-2031. Cette progression régulière reflète un pivot régional s'éloignant des hydrocarbures vers une fabrication diversifiée, les énergies renouvelables et les infrastructures hydrauliques, qui dépendent toutes d'un contrôle API en boucle fermée pour les verrouillages de sécurité et la capture de données en temps réel. La part de revenus de 39,67 % de l'Arabie saoudite en 2024 a mis en évidence l'expansion de la capacité industrielle du Royaume dans le cadre de Vision 2030, tandis que les Émirats arabes unis (EAU) ont affiché la trajectoire la plus rapide avec un TCAC de 7,61 % jusqu'en 2030, portée par le programme Transform 4.0.[1]Forum économique mondial, "Accélérer la transformation numérique de la fabrication grâce aux compétences," weforum.org Le matériel a conservé une avance de revenus de 71,37 % en 2024, mais les abonnements logiciels ont progressé de 6,82 % à mesure que les modules d'analyse prédictive, de jumeaux numériques et de cybersécurité ont migré vers la couche contrôleur. Les API de sécurité ont progressé de 7,51 %, supplantant la logique traditionnelle là où les mandats IEC 61511 s'appliquent dans les complexes pétrochimiques du Golfe. Les architectures en rack modulaire ont capturé 61,04 % de part grâce à des mégaprojets tels que l'usine d'hydrogène vert de NEOM d'une valeur de 8,4 milliards USD, qui nécessitent des entrées/sorties remplaçables à chaud pour un fonctionnement continu.

Principaux enseignements du rapport

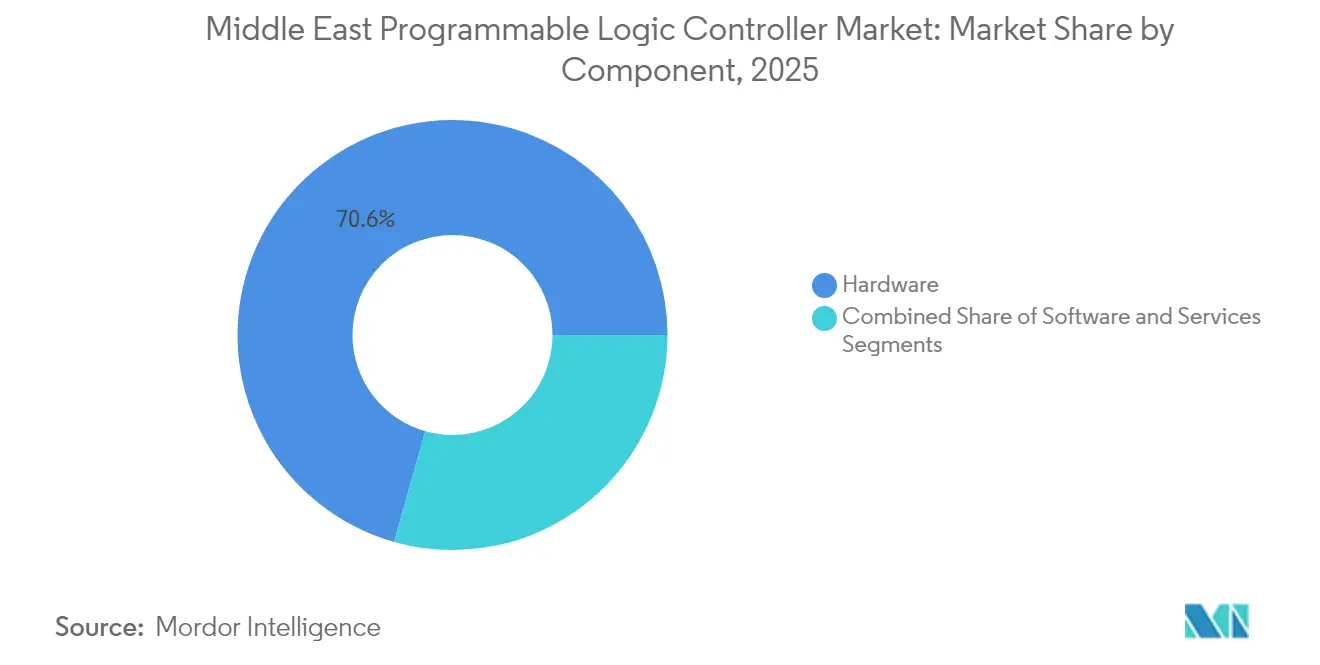

- Par composant, le matériel a capturé 70,62 % de la part de marché des automates programmables industriels au Moyen-Orient en 2025, tandis que le logiciel progresse à un TCAC de 6,71 % jusqu'en 2031.

- Par type d'API, les API de taille moyenne ont conservé une part de revenus de 34,15 % en 2025 ; les API de sécurité affichent le TCAC le plus élevé de 7,26 % jusqu'en 2031.

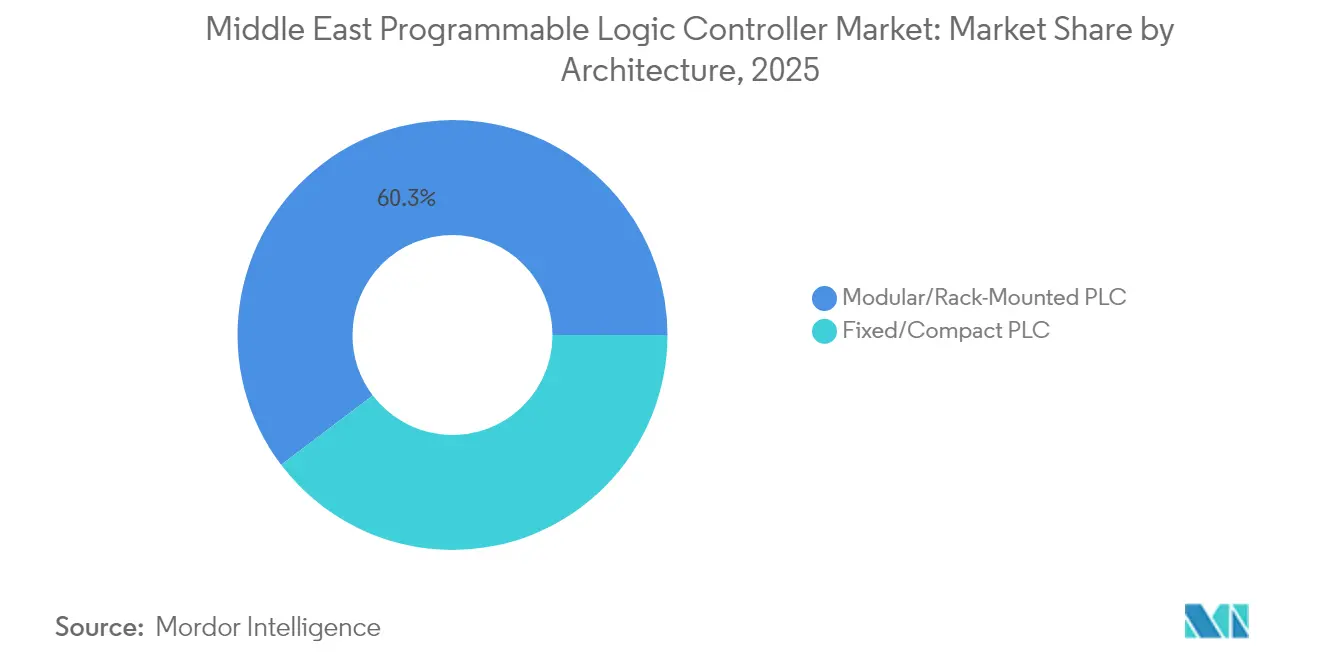

- Par architecture, les racks modulaires détenaient 60,32 % de part en 2025 et progressent à un TCAC de 5,88 % jusqu'en 2031.

- Par utilisateur final, le pétrole et le gaz représentaient 25,96 % des revenus en 2025 ; la production d'hydrogène devrait progresser à un TCAC de 6,98 % entre 2026 et 2031.

- Par zone géographique, l'Arabie saoudite était en tête avec 39,12 % de part de revenus en 2025, tandis que les EAU affichent le TCAC le plus fort de 7,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des automates programmables industriels au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des projets de numérisation du pétrole et du gaz | +1.2% | Arabie saoudite, EAU, Qatar, Koweït | Moyen terme (2 à 4 ans) |

| Essor des modernisations d'automatisation des installations existantes | +0.9% | Arabie saoudite, EAU, Oman | Court terme (≤ 2 ans) |

| Développement des pôles de fabrication portés par la vision des pays du CCG | +1.5% | Arabie saoudite, EAU, Bahreïn | Long terme (≥ 4 ans) |

| Conformité obligatoire à la sécurité fonctionnelle dans le secteur de l'énergie | +0.8% | À l'échelle du CCG | Moyen terme (2 à 4 ans) |

| Investissements pilotes dans l'économie de l'hydrogène | +0.7% | Arabie saoudite, EAU, Oman | Long terme (≥ 4 ans) |

| Maintenance prédictive basée sur l'IA dans le dessalement | +0.6% | EAU, Arabie saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des projets de numérisation du pétrole et du gaz

Les compagnies pétrolières nationales intègrent des jumeaux numériques centrés sur les API pour comprimer les cycles de forage et différer les dépenses en capital liées aux nouveaux puits. La plateforme Neuron 5 d'ADNOC a réduit les arrêts imprévus de 50 % et prolongé les intervalles de maintenance de 20 % sur les actifs offshore et onshore. Le système RoboWell de Saudi Aramco fusionne la télémétrie de fond de puits avec les API de surface pour optimiser le poids sur le trépan et la vitesse de rotation, réduisant le temps non productif de 30 %. L'expansion du GNL du champ Nord du Qatar impose des API de sécurité certifiés SIL-3 selon IEC 61511, créant un pipeline matériel et logiciel pluriannuel. Ces déploiements soulignent pourquoi les revenus logiciels dépassent le matériel malgré la large base de ce dernier. À mesure que l'analytique migre vers la périphérie, le marché des automates programmables industriels au Moyen-Orient bénéficie de mises à jour logicielles récurrentes superposées aux racks existants.

Essor des modernisations d'automatisation des installations existantes

Les raffineries et usines pétrochimiques vieillissantes, mises en service dans les années 1980 et 1990, font face à des normes d'émissions plus strictes, ce qui incite à des modernisations d'API modulaires réduisant la consommation d'énergie et ajoutant des diagnostics à distance. ADNOC Gas a remplacé les actionneurs pneumatiques par des API en rack à Habshan-5, réduisant la consommation d'énergie de 15 %. La modernisation de Yanbu par Saudi Aramco a intégré des API Siemens S7-1500 conformes aux directives de cybersécurité IEC 62443. Les opérateurs d'installations existantes préfèrent les racks modulaires car les cartes d'entrées/sorties remplaçables à chaud limitent les temps d'arrêt aux coupures de week-end. Avec une capacité installée supérieure à 10 millions de barils par jour dans les raffineries saoudiennes et émiraties, l'élan des modernisations soutient une demande matérielle régulière même lorsque les marges logicielles progressent.

Accélération de la construction de centres de données dans le Golfe

Les opérateurs hyperscale et de colocation s'empressent d'ajouter plus de 1,3 GW de nouvelle capacité de centres de données en Arabie saoudite et aux EAU d'ici 2027, portés par la montée en puissance des charges de travail cloud et d'IA. Chaque installation s'appuie sur des automatismes d'appareillage de commande basés sur des API, le séquençage des alimentations sans interruption et l'automatisation des installations d'eau glacée pour maintenir des garanties de disponibilité de 99,999 %. La région cloud de Riyad de Microsoft d'une valeur de 2,1 milliards USD, prévue pour 2026, spécifie des API en rack redondants pour l'orchestration de l'alimentation et du refroidissement devant réagir dans des fenêtres de l'ordre de la milliseconde aux variations de charge. Amazon Web Services et Oracle suivent des architectures similaires, standardisant sur des API modulaires pour le contrôle des disjoncteurs remplaçables à chaud dans des sous-stations de 11 à 33 kV. Les délais de développement courts du secteur se traduisent par des commandes matérielles immédiates et des revenus logiciels récurrents pour l'analytique d'efficacité énergétique superposée aux mêmes contrôleurs. La vague de construction ajoute une hausse mesurable de 0,8 % au TCAC prévu pour la demande d'API à court terme.

Mandats de réutilisation des eaux usées dans les économies soumises au stress hydrique

L'Arabie saoudite vise à porter la réutilisation des effluents d'eaux usées traitées de 25 % en 2024 à 60 % d'ici 2030 dans le cadre de la Stratégie nationale de l'eau, obligeant les municipalités à moderniser les installations existantes avec des bioréacteurs à membranes à commande API avancée et une désinfection UV. Haya Water d'Oman prévoit de doubler la capacité de traitement tertiaire à 568 000 m³/jour d'ici 2027, en spécifiant des API à sécurité intégrée pour les boucles de dosage chimique devant respecter des seuils de qualité des effluents plus stricts. L'extension de l'usine d'As-Samra en Jordanie ajoute 65 MW de cogénération au biogaz, intégrant des API pour la logique synchronisée des générateurs, du gaz de digesteur et du raccordement au réseau. Ces modernisations nécessitent des modules logiciels pour l'optimisation de l'élimination des nutriments et la maintenance prédictive, stimulant une hausse incrémentale du TCAC de 0,6 % à moyen terme. Les fournisseurs capables de regrouper des contrôleurs cybersécurisés avec des analyses SCADA sont les mieux positionnés, les appels d'offres incluant désormais des clauses de gestion des actifs sur le cycle de vie selon ISO 55000.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les circuits intégrés avancés | –0.7% | Mondial, aigu au Moyen-Orient | Court terme (≤ 2 ans) |

| Vivier limité d'intégrateurs de systèmes locaux qualifiés | –0.5% | Moyen-Orient hors CCG | Moyen terme (2 à 4 ans) |

| Coûts élevés de certification en cybersécurité | –0.3% | À l'échelle du CCG | Moyen terme (2 à 4 ans) |

| Préférence pour les systèmes de contrôle distribués dans les méga-usines | –0.4% | Arabie saoudite, EAU, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane à l'importation sur le matériel d'automatisation industrielle hors CCG

Les États non membres du CCG appliquent des droits d'importation allant de 10 % à 25 % sur les API, les alimentations électriques et les cartes d'entrées/sorties, tandis que le commerce intra-CCG reste exempt de droits de douane en vertu de la loi douanière unifiée. Le décret égyptien 465/2024 a relevé le droit sur les contrôleurs programmables à 20 %, gonflant immédiatement les budgets de projet pour les modernisations de traitement des eaux usées au Caire et à Alexandrie. Le Liban et la Jordanie maintiennent des prélèvements similaires pour protéger l'assemblage local naissant, mais aucun des deux ne dispose de fabrication de semi-conducteurs ni de production de circuits imprimés de haute précision, obligeant les intégrateurs à importer quand même. Le coût rendu plus élevé contraint les utilisateurs finaux à différer les modernisations non essentielles et réduit les tailles de commandes, amputant de 0,4 % le potentiel de TCAC à court terme. Les fournisseurs ont recours au regroupement de logiciels de programmation à titre gratuit pour compenser le choc du prix du matériel, mais l'érosion des marges persiste.

Congestion du fret via la mer Rouge et le détroit d'Ormuz

Les tensions géopolitiques et les incidents récurrents de sécurité maritime ont prolongé les délais de transit moyens pour l'électronique conteneurisée de 18 jours depuis mi-2024. Les expéditions d'API acheminées depuis les usines d'Asie de l'Est font désormais face à des primes d'assurance supplémentaires de 65 USD/EVP lors du passage de Bab-el-Mandeb, et les détournements occasionnels via le cap de Bonne-Espérance ajoutent deux semaines aux délais de livraison. Les chefs de projet du Golfe réagissent en commandant six mois de stock tampon, immobilisant le fonds de roulement et limitant la flexibilité pour adopter les révisions de micrologiciels de fin de cycle. Les intégrateurs de systèmes plus petits, manquant de liquidités pour des achats anticipés, cèdent des contrats à des pairs plus importants disposant de stocks plus profonds, déprimant la diversité concurrentielle et amputant de 0,3 % les prévisions de TCAC régional. La volatilité du fret complique également la logistique des pièces de garantie, augmentant le risque de temps d'arrêt imprévus sur les sites critiques de pétrole et de gaz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel prolonge le cycle de vie du matériel existant

Le matériel contrôlait 70,62 % des revenus de 2025, mais le TCAC de 6,71 % du logiciel montre que les opérateurs superposent des modules d'analyse et de cybersécurité sur les actifs installés. Le déploiement d'un système SCADA basé sur l'IA de 26 millions USD par TAQA a placé des modèles d'apprentissage automatique directement sur les API Siemens S7-1500, réduisant l'utilisation de produits chimiques de 18 % et différant les investissements en capital sur de nouveaux trains d'osmose inverse. Les revenus des services ont progressé de 5,5 % à mesure que les accords à long terme convertissaient les dépenses d'investissement en dépenses d'exploitation. La taille du marché des automates programmables industriels au Moyen-Orient pour les composants logiciels devrait atteindre 0,32 milliard USD d'ici 2031, reflétant l'adoption croissante des abonnements.

L'analytique en périphérie explique l'élan du logiciel. Rockwell Automation a rapporté que 87 % des fabricants interrogés en Arabie saoudite et aux EAU exécutent au moins un modèle d'IA au niveau de la couche API, soutenant l'inspection qualité et la détection d'anomalies. Les fournisseurs monétisent ce changement via des licences annuelles plutôt que des marges matérielles ponctuelles, élargissant la valeur totale des contrats même lorsque les expéditions de nouvelles unités plafonnent.

Par type d'API : les contrôleurs de sécurité captent les budgets de conformité

Les API de taille moyenne détenaient 34,15 % de la part de marché des automates programmables industriels au Moyen-Orient en 2025 grâce à la dominance héritée dans l'agroalimentaire et le ciment. Les API de sécurité, cependant, affichent un TCAC de 7,26 % à mesure que les régulateurs du CCG appliquent la certification IEC 61511 pour les systèmes nouveaux et modernisés. Le déploiement SIL-3 de Qatar Petrochemical Company a atteint une disponibilité de 99,9 % et une validation tierce par TÜV. La taille du marché des automates programmables industriels au Moyen-Orient pour les unités de sécurité devrait doubler pour atteindre 0,13 milliard USD d'ici 2031, alimentée par les projets de GNL, d'hydrogène et de gaz haute pression.

Les API de sécurité affichent des prix unitaires plus élevés mais représentent moins de 10 % des expéditions, indiquant une longue piste pour le changement de mix. Les fournisseurs regroupent la sécurité des technologies opérationnelles au niveau du micrologiciel, raccourcissant les délais et s'alignant sur les mandats de certification cyber intégrée.

Par architecture : les racks modulaires restent le cheval de bataille

Les racks modulaires détenaient 60,32 % des revenus de 2025 et progressent à 5,88 % à mesure que les mégaprojets exigent des entrées/sorties évolutives et une redondance en veille active. L'usine d'hydrogène de 600 tonnes par jour de NEOM fonctionnera avec 1 200 racks Siemens S7-1500 avec des alimentations redondantes pour atteindre une disponibilité de 99,95 %.

Les API fixes progressent de 5,08 % dans l'automatisation du bâtiment où des nombres d'entrées/sorties plus faibles et un coût moindre importent davantage. Les services publics d'eau de taille moyenne préfèrent les conceptions compactes pour s'adapter à l'espace limité des armoires, mais les grandes usines de dessalement s'en tiennent aux racks pour permettre le remplacement de cartes en ligne sans arrêter les pompes.

Par utilisateur final : l'hydrogène et le dessalement créent de nouveaux espaces vierges

Le pétrole et le gaz représentaient 25,96 % de la demande en 2025, mais les installations d'hydrogène progressent à un TCAC de 6,98 % portées par les lignes pilotes de NEOM, d'Oman et du Qatar. Les usines de dessalement étendent la pénétration des API à mesure que la capacité régionale passe de 26 millions à 31,6 millions de m³ par jour d'ici 2030.

Les services publics déploient des analyses en périphérie basées sur l'IA pour prédire le colmatage des membranes et planifier la maintenance, stimulant les ventes de logiciels même là où les dépenses matérielles annuelles sont stables. Les transformateurs de produits alimentaires, de tabac et de boissons progressent de 5,1 % en adoptant des solutions API de traçabilité pour répondre aux exigences de certification halal et aux demandes de livraison d'épicerie en ligne.

Analyse géographique

L'Arabie saoudite détenait 39,12 % de part de revenus en 2025, portée par le plan de Vision 2030 visant à tripler le nombre d'usines et à automatiser 40 % de son réseau de distribution d'électricité. Le pays a installé 11 millions de compteurs intelligents d'ici 2024 et vise une pénétration de l'automatisation du réseau de 40 % en 2025, soutenant les commandes d'API pour sous-stations. Siemens a décroché un contrat de 1,5 milliard USD pour les centrales électriques de Taiba 2 et Qassim 2, intégrant la logique S7-1500 avec les régulateurs de turbines et les moniteurs d'émissions.

Les EAU enregistrent le TCAC le plus rapide de la région à 7,35 % à mesure que Transform 4.0 pousse vers 100 phares de l'Industrie 4.0 d'ici 2030. Le hub SPARK de 13 000 m² d'Emerson réduit les délais de 16 semaines à 4 semaines, stimulant le contenu local et protégeant les acheteurs de la volatilité du dollar. Le déploiement du système SCADA basé sur l'IA de TAQA illustre le leadership en intelligence en périphérie dans les infrastructures hydrauliques.

Le Qatar, Oman, le Koweït, Bahreïn, Israël et le reste du Moyen-Orient ont contribué à 34,28 % des revenus de 2025. L'expansion du GNL du Qatar à 142 millions de tonnes par an d'ici 2030 stimule la demande d'API de sécurité pour la manutention cryogénique. Les voies d'hydrogène bleu d'Oman ajoutent des exigences d'API antidéflagrants, tandis que les clusters de semi-conducteurs et de dispositifs médicaux d'Israël créent des opportunités de niche pour les nano API.

Paysage concurrentiel

Le marché des automates programmables industriels au Moyen-Orient est modérément concentré. Siemens, ABB, Schneider Electric et Rockwell Automation représentent conjointement environ 60 % des revenus via des contrats de service à long terme et le verrouillage de la base installée. Siemens a remporté un contrat saoudien de 1,5 milliard USD dans l'énergie en 2024 et intègre TIA Portal pour réduire la mise en service de 25 %. Schneider Electric a inauguré une usine SPARK de 20 000 m² en mars 2025, fabriquant des systèmes de contrôle distribués et d'arrêt d'urgence pour servir le champ Nord du Qatar et les projets Jafurah d'Aramco.

Le hub local d'Emerson permet des pièces de rechange le jour même pour les plateformes offshore, raccourcissant les cycles de projet de modernisation de 30 %.[4]Emerson, "Emerson ouvre le hub de fabrication SPARK," emerson.com Honeywell tire parti des incitations Fabriqué en Arabie saoudite, ouvrant des lignes d'automatisation du bâtiment qui bénéficient d'un avantage de prix de 10 % dans les appels d'offres publics. Le partenariat de sécurité des technologies opérationnelles au niveau du micrologiciel de Mitsubishi Electric avec Nozomi Networks positionne l'entreprise pour remporter des appels d'offres portés par IEC 62443.

Les intégrateurs locaux conservent des avantages dans le support en langue arabe et la familiarité avec les marchés publics gouvernementaux, notamment dans les États non membres du CCG où les coûts d'embauche d'expatriés sont 40 à 60 % supérieurs aux taux locaux.

Leaders du secteur des automates programmables industriels au Moyen-Orient

Siemens AG

ABB Ltd

Schneider Electric SE

Rockwell Automation Inc.

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Schneider Electric a mis en service une usine de 20 000 m² au SPARK de Dubaï pour fabriquer des systèmes de contrôle distribués et d'arrêt d'urgence.

- Décembre 2024 : Siemens et TAQA Water Solutions ont déployé un système SCADA basé sur l'IA de 26 millions USD dans 43 usines de dessalement aux EAU.

- Octobre 2024 : Emerson a ouvert un hub de fabrication de 13 000 m² au SPARK, permettant des pièces de rechange le jour même pour les plateformes offshore.

- Août 2024 : ADNOC a lancé Neuron 5, réduisant les arrêts imprévus de 50 % sur l'ensemble de ses actifs.

Périmètre du rapport sur le marché des automates programmables industriels au Moyen-Orient

L'étude sur le marché des automates programmables industriels (API) au Moyen-Orient examine le besoin croissant de la région en solutions d'automatisation industrielle avancées, porté par les initiatives de modernisation, la transformation numérique et les exigences accrues d'efficacité de production. À mesure que l'adoption des API s'accélère dans divers secteurs, notamment le pétrole et le gaz, la chimie, l'énergie, l'agroalimentaire, l'automobile et la pharmacie, l'étude évalue les principaux moteurs de croissance et les tendances technologiques dans différents types et architectures d'API. Elle analyse également les segments de marché clés, notamment les composants,

Le rapport sur le marché des automates programmables industriels au Moyen-Orient est segmenté par composant (matériel, logiciel, services), type d'API (nano, micro, moyen, grand, sécurité), architecture (fixe/compact, modulaire/en rack), utilisateur final (pétrole et gaz, chimie, énergie, agroalimentaire, automobile, pharmacie, autres) et géographie (EAU, Arabie saoudite, Israël, Oman, Qatar, Koweït, Bahreïn, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Nano API |

| Micro API |

| API de taille moyenne |

| Grand API |

| API de sécurité |

| API fixe/compact |

| API modulaire/en rack |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Énergie et services publics |

| Alimentation, tabac et boissons |

| Automobile |

| Pharmacie |

| Autres secteurs d'utilisation finale |

| Émirats arabes unis |

| Arabie saoudite |

| Israël |

| Oman |

| Qatar |

| Koweït |

| Bahreïn |

| Reste du Moyen-Orient |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type d'API | Nano API |

| Micro API | |

| API de taille moyenne | |

| Grand API | |

| API de sécurité | |

| Par architecture | API fixe/compact |

| API modulaire/en rack | |

| Par secteur d'utilisation finale | Pétrole et gaz |

| Chimie et pétrochimie | |

| Énergie et services publics | |

| Alimentation, tabac et boissons | |

| Automobile | |

| Pharmacie | |

| Autres secteurs d'utilisation finale | |

| Par pays | Émirats arabes unis |

| Arabie saoudite | |

| Israël | |

| Oman | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des automates programmables industriels au Moyen-Orient ?

La taille du marché des automates programmables industriels au Moyen-Orient s'établit à 0,8 milliard USD en 2026 et devrait atteindre 1,06 milliard USD d'ici 2031.

Quel pays est en tête des revenus régionaux des API ?

L'Arabie saoudite détenait 39,12 % de part de revenus en 2025, portée par son expansion industrielle dans le cadre de Vision 2030.

Quel segment connaît la croissance la plus rapide ?

Les API de sécurité affichent le TCAC le plus élevé de 7,26 % grâce aux mandats de conformité IEC 61511 sur les actifs énergétiques du Golfe.

Pourquoi le logiciel dépasse-t-il la croissance du matériel ?

Les services publics et les fabricants intègrent de plus en plus l'analyse prédictive et la cybersécurité au niveau du contrôleur, faisant progresser les revenus logiciels de 6,71 % par an.

Comment les problèmes de chaîne d'approvisionnement affectent-ils les déploiements d'API ?

Les longs délais d'approvisionnement pour les puces avancées atteignent jusqu'à 52 semaines, obligeant les fournisseurs à prioriser les grandes commandes et retardant les projets des petits intégrateurs de plusieurs mois.

Dernière mise à jour de la page le: