Taille et part du marché européen de la logistique sous contrat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 91.87 Milliards de dollars |

| Taille du Marché (2026) | 96.72 Milliards de dollars |

| Taille du Marché (2031) | 114.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la logistique sous contrat par Mordor Intelligence

La taille du marché européen de la logistique sous contrat est projetée à 91,87 milliards USD en 2025, 96,72 milliards USD en 2026, et devrait atteindre 114,25 milliards USD d'ici 2031, avec un TCAC de 3,39 % de 2026 à 2031.

Une perspective de croissance mesurée masque un pivot vers des segments à haute valeur ajoutée, le déploiement rapide de l'automatisation et une consolidation sélective des réseaux ciblant la densité dans des corridors stratégiques. Les principaux prestataires développent la robotique et les tours de contrôle numériques pour réduire les délais de cycle, atténuer les goulets d'étranglement liés à la main-d'œuvre et stabiliser les marges dans un cycle de demande à faible croissance. Les modèles contractuels évoluent également, les chargeurs recherchant de la flexibilité pour s'aligner sur des cycles de renouvellement technologique plus rapides et des clauses de durabilité plus strictes. La divergence au niveau national reste une caractéristique déterminante, les corridors de croissance en Europe centrale et orientale absorbant les flux de relocalisation et de commerce électronique, tandis que les grands marchés d'Europe occidentale optimisent leurs empreintes et leur qualité de service.

Principaux enseignements du rapport

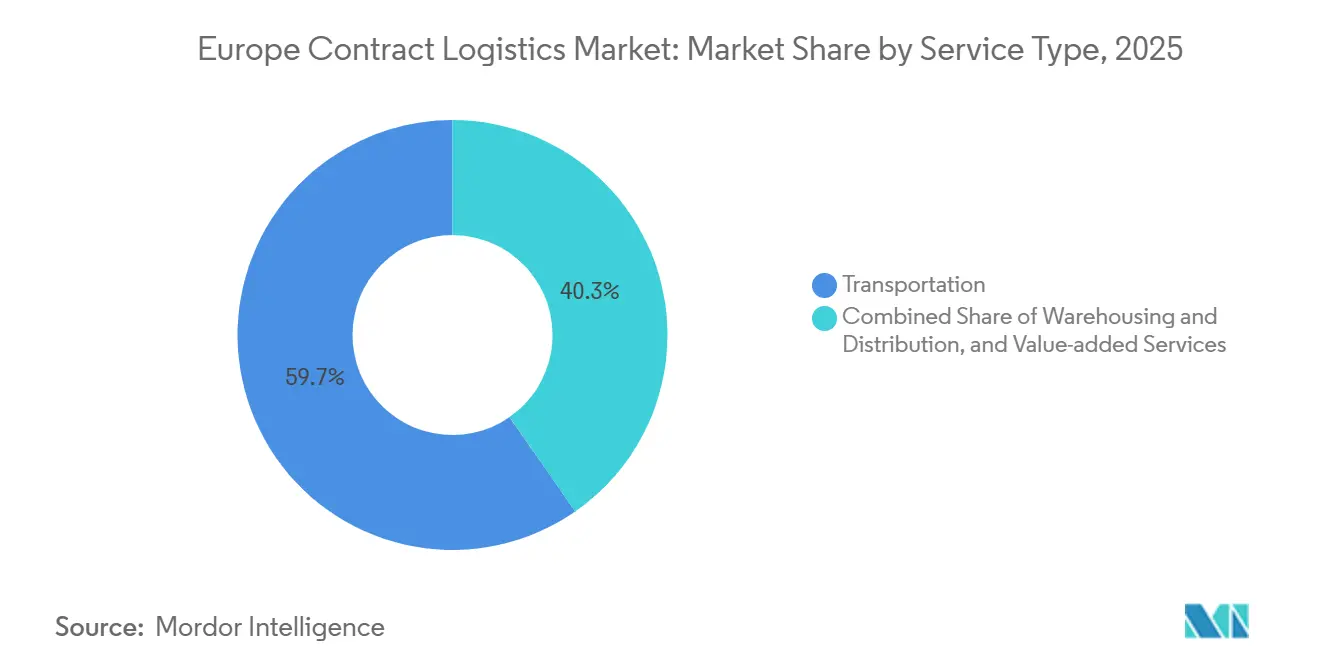

- Par type de service, le transport a dominé avec une part de marché de 59,67 % du marché européen de la logistique sous contrat en 2025, tandis que l'entreposage et la distribution devraient se développer à un TCAC de 4,12 % jusqu'en 2031.

- Par durée de contrat, les accords à long terme de plus de trois ans détenaient une part de marché de 54,12 % en 2025, tandis que les contrats de 1 à 3 ans devraient croître à 3,89 % jusqu'en 2031.

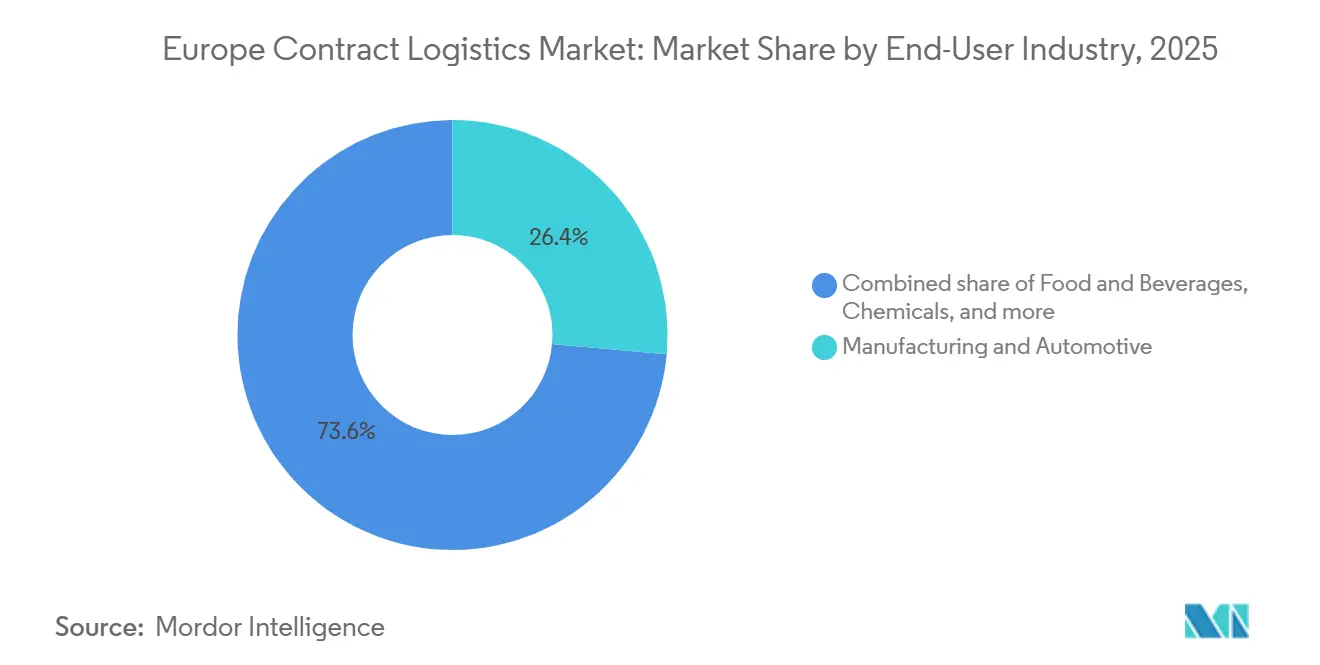

- Par secteur d'utilisateur final, la fabrication et l'automobile représentaient 26,43 % de la part du marché européen de la logistique sous contrat en 2025, tandis que la santé et les produits pharmaceutiques devraient progresser à un TCAC de 4,35 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 23,23 % en 2025, tandis que la Pologne devrait afficher la croissance la plus rapide avec un TCAC de 3,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la logistique sous contrat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stratégies de consolidation du réseau d'entrepôts paneuropéen | +0.8% | Mondial, gains précoces en Allemagne, aux Pays-Bas, en Pologne, avec des retombées vers l'Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Prévision de la demande pilotée par l'IA transformant la gestion des stocks | +0.7% | Mondial, avec adoption précoce au Royaume-Uni, dans les pays nordiques et en Allemagne | Court terme (≤ 2 ans) |

| Croissance de l'économie circulaire et des solutions de logistique inverse | +0.6% | Marchés centraux de l'UE, notamment les Pays-Bas, l'Allemagne, la France et la Belgique | Moyen terme (2 à 4 ans) |

| Standardisation de l'exécution transfrontalière du commerce électronique au sein de l'UE | +0.5% | UE-27 avec l'impact le plus fort dans les corridors transfrontaliers entre l'Allemagne, les Pays-Bas et la Belgique | Court terme (≤ 2 ans) |

| Expansion de la sérialisation pharmaceutique et de la logistique de conformité | +0.4% | Europe occidentale, notamment l'Allemagne, la Suisse, la France, l'Italie et le Royaume-Uni | Moyen terme (2 à 4 ans) |

| Intégration de la logistique sous contrat avec des solutions 4PL de bout en bout | +0.4% | France, Benelux, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les stratégies de consolidation du réseau d'entrepôts paneuropéen stimulent l'efficacité des hubs régionaux

Les prestataires continuent de consolider leurs empreintes multinationales en un nombre réduit de hubs dotés de capacités de transbordement et de différenciation retardée afin d'améliorer l'absorption des coûts fixes tout en préservant les niveaux de service. Les investissements récents ancrent cette approche en Europe centrale et orientale, notamment l'acquisition par LX Pantos d'un centre logistique de 109 000 mètres carrés à Katowice pour relier l'Allemagne, la Pologne et l'Ukraine via les corridors A4 et A1 pour la consolidation régionale. La suppression de l'exemption de droits de douane à faible valeur de 150 EUR en juillet 2026 constitue une incitation puissante à repositionner les stocks et l'expertise douanière plus près des centres de demande à l'intérieur de l'UE[1]Commission européenne, "Commerce électronique : le seuil d'exemption de droits de douane de 150 EUR sera supprimé à partir de 2026," Union douanière et fiscale, taxation-customs.ec.europa.eu . Les fusions-acquisitions à grande échelle concentrent davantage la densité du réseau et le levier d'achat, comme en témoigne l'acquisition de DB Schenker par DSV, qui élargit l'infrastructure partagée et la portée des tours de contrôle. Ces mouvements posent les bases pour absorber les flux transfrontaliers à des coûts unitaires plus faibles tout en maintenant la rapidité de livraison au consommateur.

La prévision de la demande pilotée par l'IA transforme le positionnement des stocks et la gestion des exceptions

La numérisation s'est accélérée en 2026, les opérateurs passant des projets pilotes aux déploiements à grande échelle dans les domaines de la planification, des stocks et de l'exécution en entrepôt. DHL fait état de 8 200 projets de numérisation avec 92 % des sites sur sa plateforme d'accélération de la numérisation, ce qui élargit la base de données pour la planification prédictive de la demande et la gestion automatisée des exceptions. Les prestataires associent l'analyse avancée à la robotique pour augmenter le débit, comme en témoigne le déploiement par DHL de plus de 1 000 robots Stretch et le site hautement automatisé de GXO pour Levi's à Dorsten avec un traitement horaire élevé d'unités. Ces systèmes intégrés améliorent la précision du slotting, accélèrent le réapprovisionnement et stabilisent les niveaux de service dans les cycles volatils. Il en résulte un modèle opérationnel plus résilient qui réduit les points de contact manuels et ouvre des opportunités d'optimisation multi-sites.

La croissance de l'économie circulaire et des solutions de logistique inverse redéfinit la récupération de valeur

La circularité est passée du stade pilote à la pratique, les détaillants et les partenaires logistiques gérant des flux inverses pour récupérer la valeur des stocks. Les échanges de dirigeants lors du Sommet sur la logistique inverse à Amsterdam ont mis en évidence des étapes pratiques pour réduire les déchets grâce à des voies de remise en état et de revente qui réduisent les coûts et améliorent les résultats en matière de durabilité[2]Fédération nationale du commerce de détail, "Résoudre la circularité : points saillants du Sommet sur la logistique inverse de la NRF à Amsterdam," NRF, nrf.com . Les prestataires de logistique sous contrat adaptent leurs conceptions de processus pour intégrer le tri des retours, la remise en état et l'assurance qualité aux côtés de l'exécution des commandes directes. L'élan réglementaire au sein de l'UE renforce ces modèles et entraîne des mises à niveau des systèmes de traçabilité pour répondre aux engagements de responsabilité des producteurs. Ces capacités deviennent un facteur de différenciation commercial pour les appels d'offres qui récompensent la réduction mesurable des déchets et les taux de récupération.

La standardisation de l'exécution transfrontalière du commerce électronique au sein de l'UE simplifie les opérations multi-marchés

Les chargeurs continuent de rechercher la cohérence en matière de tarification, de normes de données et de flux de retours à travers l'UE afin de réduire les coûts indirects de la fragmentation. Les institutions européennes ont renforcé la surveillance de la sécurité des produits de consommation dans le commerce électronique et alourdi la charge de conformité pour les importations hors UE, ce qui accroît la valeur des entrepôts sous douane et du courtage en douane à l'intérieur du bloc. La suppression en juillet 2026 de l'exemption de droits de douane sur les articles de faible valeur élimine une distorsion de longue date et accélère la demande de gestion évolutive des données douanières et de traitement de la TVA aligné sur l'IOSS. La normalisation du suivi et de l'échange de données entre les systèmes nationaux est également une priorité pour une exécution transfrontalière du commerce électronique plus fluide. Les prestataires qui unifient les douanes, le courtage et l'exécution sous une interface numérique unique sont bien positionnés pour capter la croissance multi-marchés à mesure que les exigences de conformité se renforcent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exposition élevée en capital dans les contrats d'externalisation à long terme | -0.5% | Mondial, avec des effets plus importants en Allemagne et en France en raison d'une intensité capitalistique plus élevée | Long terme (≥ 4 ans) |

| Dépendance aux cycles de demande volatils du commerce de détail et de l'automobile | -0.6% | Allemagne, Italie, France, Hongrie dans la ceinture automobile | Moyen terme (2 à 4 ans) |

| Charge de reporting ESG pour les prestataires de services logistiques | -0.4% | UE-27 et Royaume-Uni avec des besoins d'alignement sur la CSRD et la taxonomie de l'UE | Court terme (≤ 2 ans) |

| Risques de surcapacité dans certains marchés d'Europe occidentale | -0.3% | Pays-Bas, Belgique, clusters industriels allemands | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'exposition élevée en capital dans les contrats d'externalisation à long terme limite la flexibilité des prestataires

Les accords pluriannuels nécessitent souvent des investissements initiaux en automatisation, en flotte et en informatique qui peuvent dépasser le cycle de demande ou la durée de vie technologique d'un client. Les acteurs de premier plan s'engagent dans des investissements significatifs en robotique et en mécanisation d'entrepôts, ce qui augmente le risque d'utilisation si les volumes contractuels évoluent. DHL a déclaré plus d'un milliard EUR (1,17 milliard USD) d'investissements en automatisation ces dernières années, et ses pairs développent des programmes similaires pour défendre la qualité de service à un coût unitaire plus faible. Bien que ces projets améliorent la productivité, ils lient également les prestataires à des empreintes et des piles technologiques spécifiques, rendant la sortie de contrat ou la reconversion plus complexe. Il en résulte un taux de rendement minimum plus élevé pour les offres à forte intensité d'actifs et une prime sur les conceptions modulaires pouvant s'adapter aux besoins des clients.

La dépendance aux cycles de demande volatils du commerce de détail et de l'automobile expose à un risque de concentration des revenus

Une grande partie de l'activité de logistique sous contrat suit encore les dépenses de consommation et la production automobile, qui montrent toutes deux une sensibilité aux cycles macroéconomiques. Les prestataires fortement exposés à l'automobile ou au commerce de détail discrétionnaire peuvent connaître de fortes variations dans l'utilisation des entrepôts et les volumes de transport. Les plus grands transitaires et entreprises de logistique sous contrat d'Europe ont décrit un environnement opérationnel difficile en 2025 avec une sous-utilisation dans certains réseaux. Ces pressions imposent des programmes de réduction des coûts et des ajustements d'empreinte pour stabiliser les résultats. La diversification vers la santé, le matériel technologique et la logistique des pièces détachées peut réduire le risque de concentration lorsque la demande dans les secteurs cycliques se ralentit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport conserve une part dominante tandis que l'entreposage gagne un avantage grâce à l'automatisation

Le transport a capté 59,67 % du marché européen de la logistique sous contrat en 2025, reflétant la centralité du transport de ligne et du dernier kilomètre dans les corridors transfrontaliers et les réseaux nationaux. Cet avantage d'échelle reste essentiel alors que les opérateurs équilibrent les contraintes de main-d'œuvre et la hausse des coûts de conformité dans les opérations routières. Le transport aérien et maritime continue de répondre aux besoins à haute valeur ajoutée et longue distance, les grands transitaires soulignant les gains de volume en 2025 alors qu'ils captaient des parts sur les routes Asie-Europe et soutenaient les flux de technologie et de denrées périssables. Kuehne Nagel a signalé des augmentations d'une année sur l'autre des volumes aériens et maritimes au premier semestre 2025, soulignant la résilience des portefeuilles multimodaux qui complètent le transport intérieur. La densité du réseau et la portée des achats se sont également élargies après des fusions-acquisitions transformationnelles, DSV ayant intégré les capacités de DB Schenker pour renforcer la capacité, l'accès et le contrôle opérationnel à travers l'Europe.

L'entreposage et la distribution croissent plus rapidement que la taille du marché européen de la logistique sous contrat à un TCAC de 4,12 % jusqu'en 2031, portés par l'exécution du commerce électronique, la relocalisation et le déploiement rapide de la robotique qui augmentent le débit et stabilisent la qualité de service. DHL fait état de 8 200 projets de numérisation avec 92 % des sites activés, et prévoit plus de 1 000 robots Stretch dans toutes les régions, le tout pour réduire les temps de séjour et diminuer la manutention manuelle. Le site de GXO à Dorsten pour Levi's traite plus de 10 000 unités par heure et jusqu'à 155 000 unités par jour grâce à un système coordonné de convoyeurs, de mini-chargeurs et d'emballage automatisé, offrant une architecture de référence pour l'exécution de la mode à haut volume[3]GXO Logistics, "GXO achève un entrepôt de pointe en Allemagne avec Levi's," GXO, gxo.com . Ces exemples illustrent pourquoi l'entreposage évolue du stockage statique vers la gestion dynamique des flux centrée sur les logiciels et l'automatisation. La composition par type de service s'oriente donc vers des installations qui combinent des services à valeur ajoutée, un tri rapide et des retours intégrés pour répondre aux attentes omnicanales à grande échelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par durée de contrat : les accords à long terme dominent, mais les durées flexibles captent une prime d'agilité

Les contrats dépassant trois ans représentaient 54,12 % des arrangements en 2025, soutenus par des modèles de co-investissement en automatisation, en chaîne du froid et en installations spécialisées nécessitant une amortissement pluriannuel. Le marché européen de la logistique sous contrat favorise les durées plus longues dans les secteurs à forte intensité capitalistique où la stabilité du réseau et les certifications de qualité sont importantes. Les sites d'ancrage stratégiques sont souvent situés près des principaux centres de production ou de consommation pour desservir les flux multinationaux sous une tour de contrôle unifiée. La prévisibilité des coûts et les feuilles de route de productivité intégrées sont des avantages clés qui permettent aux deux parties de planifier les mises à niveau avec une gouvernance claire. Les grands opérateurs publient des guides standardisés pour l'automatisation et l'excellence des processus afin de réaliser des gains récurrents sur un calendrier pluriannuel.

Les contrats plus courts de 1 à 3 ans croissent à un taux de 3,89 % jusqu'en 2031, reflétant le besoin des chargeurs de recalibrer les niveaux de service, les objectifs de durabilité et les choix technologiques à un rythme plus rapide. Les prestataires répondent avec une automatisation modulaire et des empreintes d'entreposage flexibles qui s'adaptent à la hausse ou à la baisse sans capital immobilisé. Des partenariats à long horizon sont également conçus avec des cycles de renouvellement annuels qui intègrent des améliorations tout en maintenant le cadre commercial stable. L'accord de 20 ans de GXO pour le site Levi's à Dorsten montre comment les accords à long terme peuvent encore intégrer des jalons d'innovation continue, de qualité et de durabilité dans le modèle de gouvernance. Cet équilibre entre la certitude pluriannuelle et l'agilité à court cycle façonne la manière dont les offres sont définies et tarifées dans les appels d'offres européens.

Par secteur d'utilisateur final : la santé émerge comme leader de croissance tandis que l'automobile navigue dans des vents contraires structurels

La fabrication et l'automobile détenaient 26,43 % du marché européen de la logistique sous contrat en 2025, soutenues par les flux entrants vers la fabrication, la livraison en séquence et la logistique après-vente complexe. L'empreinte industrielle en Allemagne, en Europe centrale et dans la péninsule ibérique soutient la demande de capacités d'entreposage et de transport synchronisées. Pourtant, la volatilité de la production et les changements de plateforme dans l'automobile créent un risque de volume pour les prestataires concentrés dans ce secteur. Les grands opérateurs de réseau ont décrit des mesures de réduction des coûts pour protéger les résultats pendant les périodes plus difficiles et pour réaffecter les ressources vers des lignes avec une meilleure visibilité. Ces dynamiques maintiennent l'accent sur les leviers de productivité et la diversification multi-sectorielle pour lisser les revenus sur les cycles.

La santé et les produits pharmaceutiques constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 4,35 % jusqu'en 2031, portés par des normes BPD strictes et une croissance continue des thérapies à température contrôlée. Les inspections signalées en 2025 mettent en évidence des lacunes récurrentes en matière d'intégrité des données, d'accès aux installations et de documentation de la chaîne du froid, qui catalysent des mises à niveau vers la surveillance en temps réel et des zones de quarantaine séparées. Ces exigences élèvent les nœuds spécialisés dotés de zones de température validées et de personnel formé. Les plus grands prestataires européens développent des systèmes de qualité numérique et des flux de travail standardisés pour servir efficacement les hubs biopharmaceutiques à grande échelle. En conséquence, le secteur européen de la logistique sous contrat continue de voir une orientation vers les segments réglementés où la qualité et la conformité sous-tendent la croissance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne représentait 23,23 % du marché européen de la logistique sous contrat en 2025, reflétant sa position centrale dans les corridors de transport de l'UE et sa base manufacturière profonde, tandis que la Pologne devrait afficher la croissance nationale la plus rapide avec un TCAC de 3,65 % jusqu'en 2031. Les liaisons routières et ferroviaires denses de l'Allemagne soutiennent la distribution multinationale, et elle constitue un point focal pour les investissements en automatisation et en tours de contrôle numériques par les leaders mondiaux. Le marché privilégie l'efficacité du réseau et la stabilisation des services grâce à la robotique à grande échelle, aux certifications de qualité et aux centres de services partagés. La force de la Pologne repose sur la connectivité paneuropéenne et des opérations rentables qui absorbent les flux de relocalisation et de commerce électronique transfrontalier. L'acquisition du campus de Katowice par LX Pantos souligne un mouvement plus large visant à ancrer la capacité en Europe centrale en prévision de régimes douaniers et de TVA plus stricts.

Le Royaume-Uni affiche une demande stable malgré les frictions dans les flux commerciaux avec l'UE, soutenu par de solides exigences en matière d'exécution des commandes d'épicerie et omnicanales. Les prestataires ajoutent des sites et des effectifs pour soutenir les grands comptes de commerce électronique et les marques de consommation, et ils intègrent de la flexibilité dans les accords pluriannuels avec des cycles de renouvellement annuels. La France reste structurellement importante en raison de la densité de sa population et de ses réseaux routiers et ferroviaires bien développés, et elle constitue une base pour plusieurs grands opérateurs qui continuent d'investir dans les actifs de transport et de distribution. L'Italie et l'Espagne tirent parti de la proximité des ports et de la pénétration croissante du commerce électronique pour développer des centres de distribution dédiés et des capacités de retour. Les projets pilotes d'automatisation dans ces marchés évoluent vers des déploiements à grande échelle à mesure que les partenaires en robotique et les intégrateurs étendent leurs empreintes.

Les Pays-Bas et la Belgique fonctionnent comme des passerelles Benelux critiques, Rotterdam et Anvers permettant des flux d'importation et de transbordement à haute vélocité. La rareté des terrains a tempéré l'absorption dans certains sous-marchés, mais elle soutient également la croissance des loyers et incite à l'automatisation. Les marchés nordiques affichent une demande stable grâce à une adoption numérique élevée et à une activité omnicanale constante. Les marchés d'Europe centrale et orientale au-delà de la Pologne, notamment la République tchèque, la Roumanie et les pays baltes, captent la croissance des volumes à mesure que la production se relocalise et que l'infrastructure des corridors s'améliore. Dans toutes les régions, les documents d'appel d'offres demandent de plus en plus la certification ISO 14001 et des calculs d'émissions alignés sur des normes reconnues, ajoutant une valeur de conformité aux modèles 4PL intégrés et aux modèles 3PL riches en données.

Paysage concurrentiel

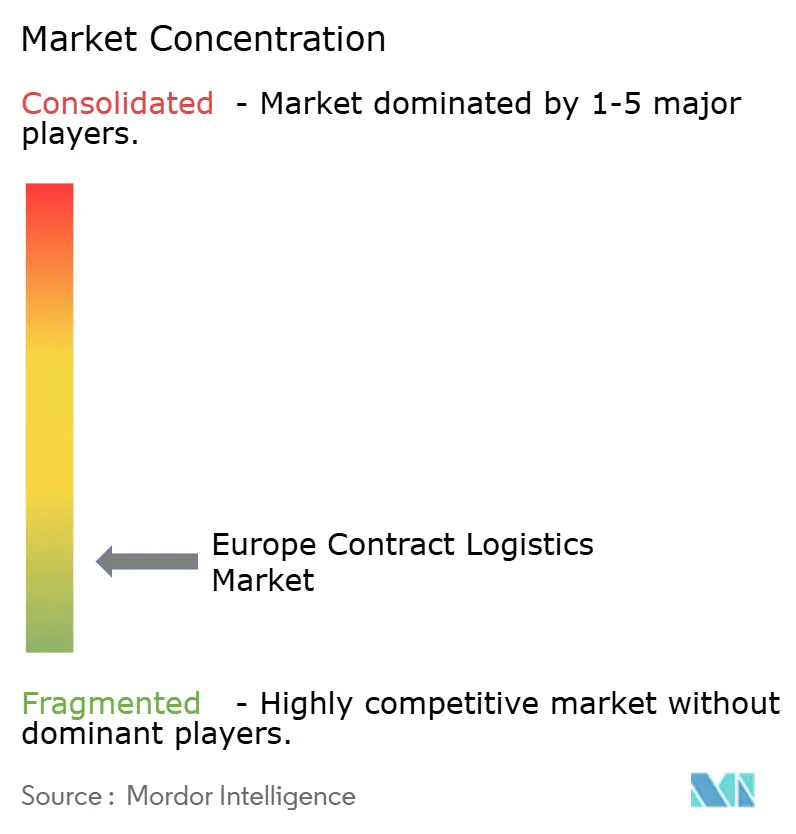

Le marché européen de la logistique sous contrat reste fragmenté, les dix premiers opérateurs détenant moins de 20 % de part combinée, ce qui laisse de la place pour des stratégies d'échelle et des niches spécialisées. Les leaders utilisent la solidité de leur bilan pour consolider les réseaux et standardiser les guides d'automatisation qui amplifient les avantages de coût au fil du temps. Dans le même temps, les spécialistes régionaux continuent de se différencier par leur expertise sectorielle, leurs empreintes agiles et leurs certifications de qualité dans les secteurs réglementés. Les contraintes de main-d'œuvre restent une menace commune, et la pénurie de conducteurs signalée par l'IRU ajoute de l'urgence à l'automatisation, à l'optimisation des itinéraires et aux modèles de livraison alternatifs. La thèse opérationnelle dans toute la région est centrée sur la densité, la numérisation et la spécialisation sectorielle.[4]Union internationale des transports routiers, "Pénurie de conducteurs : les véhicules autonomes sont-ils la solution," IRU, iru.org

Les mouvements d'échelle reconfigurent le classement, notamment l'acquisition de DB Schenker par DSV, qui élargit la capacité multimodale et l'espace d'entreposage à travers l'Europe et au-delà. L'intégration est en cours avec des plans de capture de synergies et un calendrier condensé qui reflète la confiance dans l'exécution. Les prestataires renforcent également leurs pipelines d'automatisation, DHL s'engageant à déployer plus de 1 000 robots Stretch en plus d'une couverture de numérisation étendue sur ses sites. Des actions sur le bilan telles que la levée d'obligations de 540 millions USD par GXO en novembre 2025 soutiennent le refinancement de la dette et financent la croissance à des coûts de capital attractifs. Ces actions maintiennent l'investissement dans la technologie et la densification du réseau dans un environnement de croissance plus faible.

Les priorités d'exécution mettent l'accent sur le levier opérationnel grâce à la robotique standardisée, à la planification pilotée par les données et aux services partagés. Kuehne Nagel a cherché à réduire les coûts structurels et à accroître l'utilisation de l'automatisation en réponse à des flux plus faibles et à une pression sur les marges, tout en maintenant des gains de parts dans le maritime et l'aérien. Les accréditations sectorielles spécifiques continuent d'être un facteur de différenciation, comme la certification de qualité aérospatiale de GXO pour son site de Dormagen, qui améliore la traçabilité et les niveaux de service pour les pièces d'aéronefs. Les actions immobilières soutiennent également l'expansion de l'empreinte dans les corridors clés, Rhenus ayant doublé son espace sur un site certifié LEED Platine dans le nord de l'Italie pour répondre à la demande croissante. Ensemble, ces mesures témoignent d'une concentration disciplinée sur la productivité, la qualité et la solidité des corridors comme sources d'avantage durable.

Leaders du secteur européen de la logistique sous contrat

Deutsche Post DHL Group

DSV

GXO Logistics

XPO Logistics

CEVA Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : LX Pantos a acquis un grand centre logistique à Katowice, en Pologne, en partenariat avec KIND et le Fonds PIS n° 2 pour 216 milliards KRW (166,3 millions USD), totalisant 109 000 mètres carrés répartis sur cinq bâtiments et positionné comme hub régional sur les corridors A4 et A1.

- Avril 2025 : Le centre de distribution multi-utilisateurs de GXO à Dormagen, en Allemagne, a reçu la certification de qualité aérospatiale EN 9120 et prend en charge plus de 9 000 pièces d'aéronefs avec une traçabilité améliorée et des délais de livraison réduits.

- Octobre 2025 : Kuehne Nagel a lancé un programme de réduction des coûts ciblant plus de 200 millions CHF par an, incluant l'optimisation des processus et une plus grande automatisation, pour atténuer un contexte de marché difficile.

- Octobre 2025 : DHL Group a inauguré son Centre européen d'innovation à Troisdorf, près de Bonn, une installation de 5 360 mètres carrés qui présente des technologies d'IA, de robotique, d'IoT et de durabilité et fonctionne avec zéro émission de gaz à effet de serre.

Périmètre du rapport sur le marché européen de la logistique sous contrat

La logistique sous contrat désigne un partenariat à long terme qui comprend une variété de services, du transport de marchandises ou de pièces de rechange à la livraison de marchandises au client final.

Le rapport fournit une analyse complète du marché européen de la logistique sous contrat, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises. Le rapport couvre également l'impact de la COVID-19 sur le marché.

Le rapport couvre les entreprises logistiques européennes et est segmenté par utilisateur final (machines industrielles et automobile, alimentation et boissons, construction, produits chimiques, autres biens de consommation et autres utilisateurs finaux) et par pays (Allemagne, Royaume-Uni, Pays-Bas, France, Italie, Espagne, Pologne, Belgique, Suède et reste de l'Europe). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Transport | Route |

| Rail | |

| Air | |

| Mer | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, kitting) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et automobile |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et produits pharmaceutiques |

| Produits chimiques |

| Autres secteurs |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de service | Transport | Route |

| Rail | ||

| Air | ||

| Mer | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, kitting) | ||

| Par durée de contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par secteur d'utilisateur final | Fabrication et automobile | |

| Alimentation et boissons | ||

| Commerce de détail et commerce électronique | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques | ||

| Autres secteurs | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché européen de la logistique sous contrat ?

La taille du marché européen de la logistique sous contrat était de 91,87 milliards USD en 2025, et il devrait atteindre 114,25 milliards USD d'ici 2031 à un TCAC de 3,39 %, après avoir progressé à 96,72 milliards USD en 2026.

Quel type de service est en tête et lequel croît le plus rapidement en Europe ?

Le transport a dominé avec une part de 59,67 % en 2025, tandis que l'entreposage et la distribution devraient croître à un TCAC de 4,12 % jusqu'en 2031, à mesure que l'automatisation et l'exécution du commerce électronique se développent dans toute la région.

Quel pays est le plus grand et lequel connaît la croissance la plus rapide en Europe ?

L'Allemagne détenait 23,23 % en 2025, et la Pologne devrait afficher le TCAC national le plus rapide à 3,65 % jusqu'en 2031 en raison de sa position dans les corridors et des flux d'investissement.

Quelles sont les principales priorités technologiques des prestataires en 2026 ?

Les prestataires privilégient les tours de contrôle numériques, la robotique et la gestion automatisée des exceptions alors qu'ils développent des programmes tels que les plus de 1 000 robots Stretch de DHL et la numérisation à l'échelle des sites pour stabiliser les services et les coûts.

Comment les tendances de conformité façonnent-elles les contrats logistiques européens ?

Les chargeurs demandent fréquemment la certification ISO 14001 et des calculs d'émissions accrédités, ce qui valorise les modèles 4PL intégrés et les modèles 3PL riches en données qui automatisent le reporting des émissions de portée 3 à travers les réseaux.

Quelles sont les principales contraintes de main-d'œuvre dans la logistique sous contrat européenne ?

Une pénurie de conducteurs limite la capacité et accroît la complexité opérationnelle, l'IRU soulignant la nécessité de l'automatisation, de l'optimisation des itinéraires et de nouveaux viviers de talents pour maintenir les niveaux de service.

Dernière mise à jour de la page le: