Taille et Part du Marché des Nutraceutiques en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 88.54 Milliards de dollars |

| Taille du Marché (2026) | 92.83 Milliards de dollars |

| Taille du Marché (2031) | 117.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nutraceutiques en Europe par Mordor Intelligence

La taille du marché européen des nutraceutiques était évaluée à 88,54 milliards USD en 2025 et devrait croître de 92,83 milliards USD en 2026 pour atteindre 117,66 milliards USD d'ici 2031, à un CAGR de 4,85 % durant la période de prévision (2026-2031). Cette croissance est portée par l'augmentation des dépenses en matière de santé préventive et par des politiques favorables à la nutrition fonctionnelle. La hausse des taux d'obésité et les coûts économiques qui en découlent poussent le marché vers des solutions fondées sur des données probantes pour retarder l'apparition des maladies chroniques. Parmi les types de produits, les aliments fonctionnels détenaient la plus grande part de marché, tandis que les compléments alimentaires devraient connaître la croissance la plus rapide. En termes de source, les ingrédients d'origine végétale ont généré le chiffre d'affaires le plus élevé en 2024, tandis que les alternatives d'origine microbienne devraient croître rapidement. En termes de canaux de distribution, les supermarchés/hypermarchés représentaient la plus grande part de marché, mais les boutiques de vente en ligne devraient connaître une croissance significative. En termes de géographie, l'Allemagne a dominé le marché, tandis que le Royaume-Uni devrait enregistrer le CAGR le plus élevé d'ici 2030. Le marché reste fragmenté, avec des entreprises agiles utilisant des modèles de vente directe aux consommateurs pour cibler des besoins de santé spécifiques, tandis que des entreprises alimentaires et pharmaceutiques établies telles que Glanbia PLC, Amway Corp. et d'autres élargissent leurs portefeuilles d'allégations cliniques pour maintenir leur position sur le marché.

Principaux Enseignements du Rapport

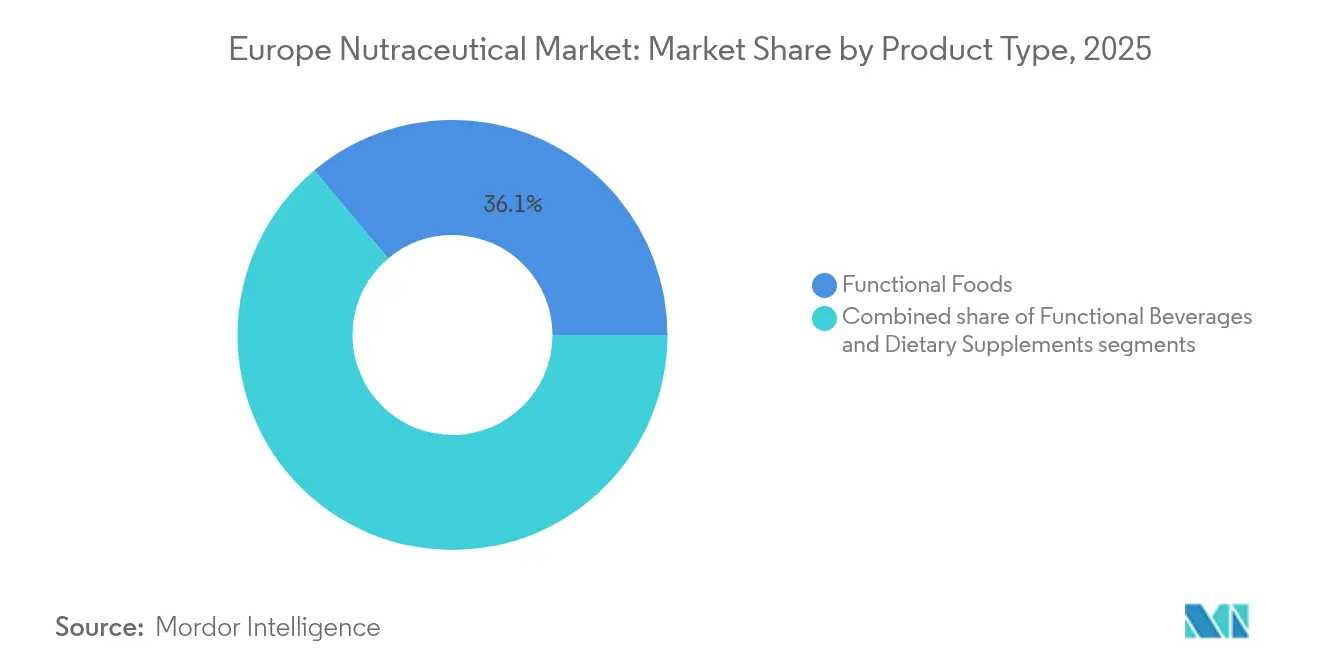

- Par type de produit, les aliments fonctionnels représentaient 36,12 % de la part du marché des nutraceutiques en Europe en 2025, tandis que les compléments alimentaires devraient enregistrer le CAGR le plus rapide à 6,68 % jusqu'en 2031.

- Par source, les ingrédients d'origine végétale représentaient 54,05 % du chiffre d'affaires en 2025, tandis que les alternatives d'origine microbienne devraient s'accélérer à un CAGR de 6,92 % jusqu'en 2031.

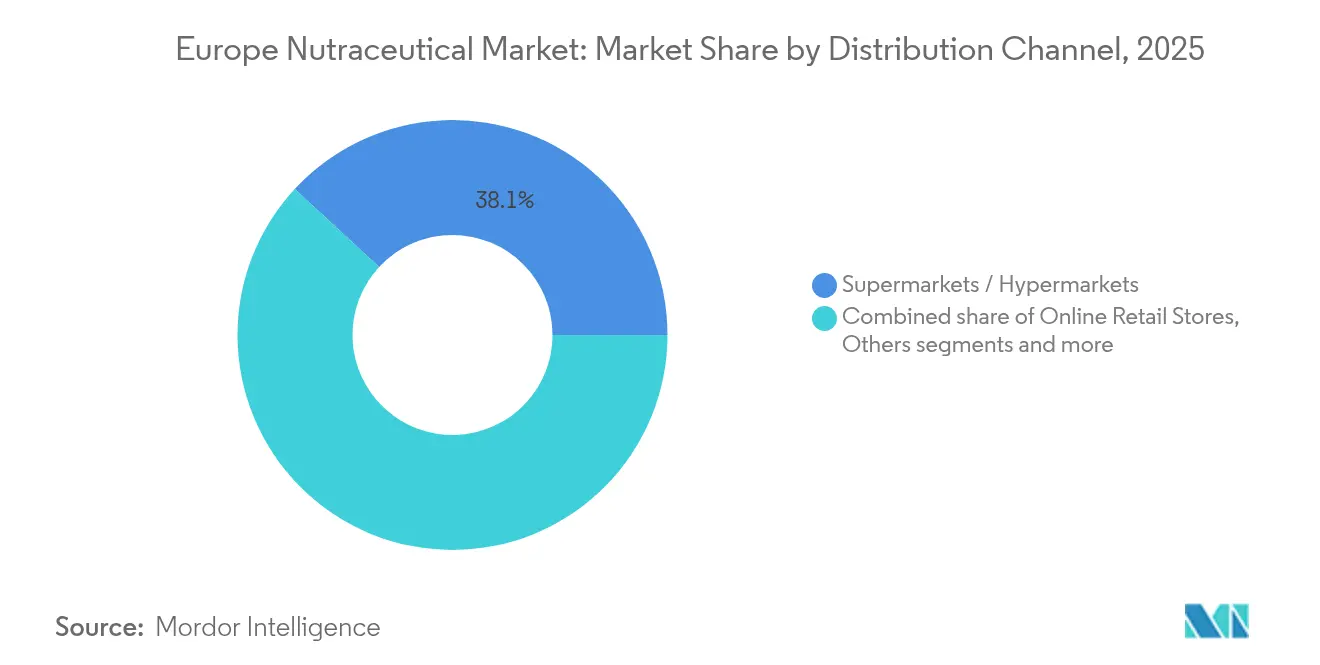

- Par canal de distribution, les supermarchés/hypermarchés détenaient 38,11 % de la taille du marché des nutraceutiques en Europe en 2025, tandis que les boutiques de vente en ligne devraient se développer à un CAGR de 7,12 % sur la période de prévision.

- Par géographie, l'Allemagne était en tête avec 19,22 % de part de marché en 2025, tandis que le Royaume-Uni est en bonne voie pour atteindre le CAGR le plus élevé à 7,38 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Nutraceutiques en Europe

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé préventive et la nutrition bien-être | +1.2% | Adoption la plus forte en Allemagne, aux Pays-Bas, en Suède | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant la consommation fonctionnelle | +1.5% | À l'échelle européenne, notamment en Allemagne, en Italie, en France avec les populations âgées les plus importantes | Long terme (≥ 4 ans) |

| Demande croissante de produits naturels et à étiquetage transparent | +0.8% | Cœur de l'Europe de l'Ouest, s'étendant à l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Taux élevés de participation aux sports et à la remise en forme | +0.6% | Europe du Nord (Suède, Pays-Bas, Royaume-Uni) avec extension aux centres urbains | Moyen terme (2-4 ans) |

| Préoccupations liées à l'obésité et à la gestion du poids | +1.0% | À l'échelle paneuropéenne, avec une attention particulière au Royaume-Uni, à l'Allemagne, à Malte affichant les taux d'obésité les plus élevés | Court terme (≤ 2 ans) |

| Intégration aux programmes de santé publique | +0.4% | France, Pays-Bas, Suède en tête des modèles d'intégration | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population stimulant la consommation fonctionnelle

Le vieillissement de la population européenne accroît la demande de nutraceutiques favorisant la santé cognitive, la solidité osseuse et la santé cardiaque. Au 1er janvier 2024, la population totale de l'Europe était estimée à 449,3 millions d'habitants, dont plus de 21,6 % âgés de 65 ans et plus, selon l'Union européenne[1]Source : Union européenne, "Structure de la population et vieillissement", ec.europa.eu. Avec 1 Européen sur 6 décédant de maladies non transmissibles avant l'âge de 70 ans, selon PubMed Central, en date de mai 2025, les décideurs politiques encouragent la nutrition préventive par le biais de subventions afin de réduire les coûts de santé à long terme[2]Source : PubMed Central, "De l'inertie à l'impact : apporter de vraies solutions aux maladies non transmissibles", pmc.ncbi.nlm.nih.gov. Cela a conduit à une augmentation des produits tels que les compléments en oméga-3 pour le contrôle du cholestérol et les peptides de collagène pour la santé articulaire, destinés aux seniors soucieux de rester actifs en vieillissant. Des lancements de produits récents en Europe ont introduit des formulations avancées combinant ces ingrédients fonctionnels pour répondre aux besoins spécifiques des personnes âgées. Les entreprises axant leur développement de produits sur la santé des seniors bénéficient de politiques favorables, telles que des réductions de TVA sur les compléments à visée médicale et des approbations accélérées de l'Autorité européenne de sécurité des aliments (EFSA) pour les allégations de santé liées au vieillissement.

Intérêt croissant des consommateurs pour la santé préventive et la nutrition bien-être

Le marché européen des nutraceutiques est en pleine croissance, car de plus en plus de personnes s'intéressent à la santé préventive et au bien-être. Cette évolution a accru la demande de produits aidant à prévenir les maladies chroniques et à soutenir la santé globale. Les consommateurs recherchent des compléments et des aliments fonctionnels qui renforcent l'immunité, améliorent la digestion, augmentent l'énergie et favorisent le bien-être. Selon l'Organisation mondiale de la Santé, d'ici 2025, 8,9 millions de personnes supplémentaires en Allemagne devraient bénéficier d'une meilleure santé, reflétant une tendance plus large de sensibilisation à la santé à travers l'Europe[3]Source : Organisation mondiale de la Santé, "Allemagne : aperçu des données de santé pour la République fédérale d'Allemagne", data.who.int. Lors de Vitafoods Europe 2024, un événement phare du secteur, des entreprises ont présenté des produits innovants pour répondre à ces besoins. Par exemple, Evonik a lancé AvailOm, une poudre d'oméga-3 avec extrait de Boswellia pour la santé articulaire, et IN VIVO BIOTICS, une solution synbiotique pour améliorer la santé intestinale et l'immunité. Ces développements illustrent l'orientation du marché vers la création de produits nutraceutiques efficaces et pratiques, en phase avec l'intérêt croissant pour la santé préventive.

Préoccupations liées à l'obésité et à la gestion du poids

L'obésité et la gestion du poids constituent des défis majeurs de santé publique en Europe, poussant les gouvernements à mettre en œuvre diverses mesures pour y remédier. Celles-ci comprennent des taxes sur le sucre, un étiquetage nutritionnel clair en face avant des emballages et des réformes des programmes de restauration scolaire pour réduire la consommation d'aliments hypercaloriques. Selon le World Population Review 2025, la Russie affiche le taux d'obésité le plus élevé d'Europe à 30,3 %[4]Source : World Population Review, "Taux d'obésité en Europe par pays 2025", worldpopulationreview.com. En réponse, les consommateurs s'appuient de plus en plus sur les nutraceutiques pour soutenir leurs objectifs de gestion du poids. Les entreprises mettent en avant les allégations approuvées par l'Autorité européenne de sécurité des aliments (EFSA) relatives au contrôle du poids pour différencier leurs produits des compléments de bien-être général. Les pharmacies créent des espaces spécialisés dédiés aux solutions anti-obésité, proposant une combinaison d'outils de mesure et de compléments validés cliniquement. Cet intérêt croissant pour des solutions ciblées reflète la demande croissante de produits efficaces et scientifiquement étayés pour lutter contre l'obésité et promouvoir des modes de vie plus sains dans toute la région.

Demande croissante de produits naturels et à étiquetage transparent

Les consommateurs européens recherchent de plus en plus des produits nutraceutiques à étiquetage transparent et naturels, en raison d'une sensibilisation accrue à la transparence des ingrédients et d'une préférence pour des options plus saines et peu transformées. Ils souhaitent des produits sans additifs artificiels, sans conservateurs ni ingrédients synthétiques, optant pour ceux aux composants simples et naturels qui s'inscrivent dans un mode de vie sain. Cette évolution a poussé les fabricants à mettre à jour leurs produits existants et à en créer de nouveaux mettant en avant les certifications biologiques, les extraits naturels et les emballages écologiques. Par exemple, lors de Vitafoods Europe 2024, des entreprises ont lancé des produits à étiquetage transparent tels que Vital Extend de Naturacare, un comprimé bicouche aux ingrédients naturels stimulant l'énergie, et la gamme PureOrganix™ de SIRIO Pharma, comprenant des gommes biologiques fabriquées avec des ingrédients tels que l'huile d'onagre et l'huile de graines de lin, répondant à la demande croissante de formulations naturelles et transparentes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Processus rigoureux de validation des allégations de santé par l'EFSA | -0.8% | À l'échelle européenne, avec un impact particulier sur les petites entreprises manquant de ressources réglementaires | Moyen terme (2-4 ans) |

| Coûts élevés de développement de produits et de mise en conformité | -0.6% | À l'échelle paneuropéenne, avec une pression aiguë sur les PME et les nouveaux entrants sur le marché | Court terme (≤ 2 ans) |

| Réaction négative des consommateurs contre les aliments ultra-transformés dits « santé » | -0.4% | Europe de l'Ouest dans un premier temps, se propageant aux marchés d'Europe de l'Est | Moyen terme (2-4 ans) |

| Produits contrefaits et de mauvaise qualité en ligne | -0.3% | Effets concentrés sur les marchés européens à forte pénétration du commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Processus rigoureux de validation des allégations de santé par l'Autorité européenne de sécurité des aliments (EFSA)

Le processus strict d'approbation des allégations de santé par l'Autorité européenne de sécurité des aliments (EFSA) crée des obstacles significatifs pour le marché européen des nutraceutiques. Les entreprises doivent se soumettre à un long processus d'approbation, prenant souvent de 3 à 5 ans, qui comprend la réalisation d'essais cliniques coûteux pour valider les allégations de santé. Le règlement européen 2015/2283 mis à jour, en vigueur depuis 2025, a introduit des règles plus strictes, exigeant une documentation détaillée des processus de production. Cela a encore allongé les délais d'approbation et accru la complexité de la mise sur le marché de nouveaux produits. En conséquence, les grandes entreprises multinationales disposant d'équipes réglementaires dédiées sont mieux positionnées pour relever ces défis. Bien que le marché continue de croître, le rythme de l'innovation a ralenti. Chaque fois que l'Autorité européenne de sécurité des aliments (EFSA) introduit de nouvelles règles ou met à jour les règles existantes, cela crée une incertitude pour les développeurs de produits, rendant plus difficile pour les entreprises la planification et le lancement de nouveaux produits.

Coûts élevés de développement de produits et de mise en conformité

Le lancement d'un nouvel ingrédient sur le marché européen des nutraceutiques est à la fois coûteux et chronophage en raison d'exigences réglementaires strictes. Les entreprises doivent réaliser des études toxicologiques, respecter les bonnes pratiques de fabrication (BPF) et assurer la conformité avec des règles d'étiquetage détaillées. Par exemple, aux Pays-Bas, le système de notification des compléments comporte plusieurs niveaux, les produits à risque élevé nécessitant des évaluations de sécurité similaires à celles requises pour les approbations de nouveaux aliments. Ces processus complexes et coûteux contraignent souvent les petites entreprises à dépendre de fabricants sous contrat, ce qui limite la croissance des marques de niche et artisanales. Cela a conduit à une consolidation accrue du secteur, les grandes entreprises disposant de davantage de ressources dominant le marché. Les investisseurs se concentrent désormais sur la manière dont les entreprises gèrent efficacement les coûts réglementaires, tels que les dépenses liées à l'obtention d'allégations de santé approuvées. Cela souligne le rôle essentiel que joue la conformité réglementaire dans la structuration de la concurrence et des tendances générales du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Aliments Fonctionnels Maintiennent leur Avance tandis que les Compléments s'Accélèrent

Les aliments fonctionnels dominent le marché européen des nutraceutiques en 2025, avec une part de 36,12 %. La popularité des céréales enrichies, des boissons laitières probiotiques et des produits de boulangerie enrichis en protéines explique cette domination. Ces produits bénéficient d'une forte visibilité en supermarché, d'une teneur réduite en sucre et d'une grande fidélité des consommateurs. Les produits de petit-déjeuner enrichis en fibres et les protéines à digestion lente restent des incontournables des foyers, tandis que les marques de confiserie intègrent des stérols végétaux et des oméga-3 pour répondre aux tendances de grignotage plus sain. Les boissons laitières spécialisées sans lactose avec probiotiques renforcent encore leur position en répondant aux besoins de santé digestive de tous les groupes d'âge.

Les compléments alimentaires devraient connaître la croissance la plus rapide, avec un CAGR de 6,68 % jusqu'en 2031, contribuant significativement à la taille du marché européen des nutraceutiques durant la période de prévision. Cette croissance est alimentée par le dosage précis, les services de télénutrition et les produits spécifiques à certaines pathologies, tels que les mélanges d'enzymes pour la digestion ou les plantes médicinales pour le soulagement des symptômes de la ménopause. Les sachets quotidiens personnalisés améliorent l'observance et la fidélisation des clients, tandis que les gélules de nutrition sportive à étiquetage transparent attirent un public plus large au-delà des sportifs. À mesure que les réglementations relatives aux e-pharmacies se renforcent dans la région, les marques proposant des produits cliniquement étayés dans des formats pratiques sont bien positionnées pour gagner des parts de marché aussi bien en magasin physique qu'en ligne.

Par Source : Les Ingrédients d'Origine Végétale Dominent, la Voie Microbienne Gagne en Dynamisme

Les ingrédients d'origine végétale représentaient 54,05 % de la part du marché européen des nutraceutiques en 2025, portés par la longue tradition de la région en matière d'extraits botaniques, de remèdes à base de plantes et d'antioxydants issus des fruits. Les consommateurs associent les produits d'origine végétale à la sécurité et à la durabilité, encourageant les distributeurs à mettre en avant les étiquettes écologiques et les histoires de la ferme à la table. Les fournisseurs établis utilisent l'intégration verticale et les certifications de commerce équitable pour garantir un approvisionnement régulier en matières premières, tandis que les fabricants combinent différents botaniques pour créer des produits ciblant l'immunité, le sommeil et le métabolisme. Des exemples tels que le collagène issu de l'écorce d'agrumes et les isoflavones de soja fermentées montrent comment même des ingrédients traditionnellement d'origine animale ou synthétique évoluent vers des options d'origine végétale, contribuant à maintenir leur position dominante.

La production d'origine microbienne devrait connaître la croissance la plus rapide, avec un CAGR de 6,92 % d'ici 2031, faisant de la fermentation de précision un moteur clé de la croissance du marché européen des nutraceutiques. Les ingrédients issus de la fermentation tels que la riboflavine, le resvératrol et les nouveaux peptides postbiotiques évitent les contraintes agricoles, répondent aux exigences d'étiquetage transparent et réduisent les empreintes carbone, séduisant les consommateurs soucieux de l'environnement. Les collaborations entre fabricants d'ingrédients et startups de biotechnologie ont réduit les coûts de production par rapport aux méthodes traditionnelles, rendant ces produits plus abordables. Les approbations de l'Autorité européenne de sécurité des aliments (EFSA) pour les bioactifs fermentés valident davantage cette approche, attirant des investissements pour le développement de nouvelles souches et stimulant leur utilisation dans les compléments et les aliments enrichis.

Par Canal de Distribution : Les Supermarchés Restent le Pilier tandis que le Commerce Électronique Progresse

Les supermarchés/hypermarchés sont restés le principal canal de vente, détenant 38,11 % de la part du marché européen des nutraceutiques en 2025. Cette domination est due à un fort trafic de clientèle, à des espaces bien-être dédiés et à des programmes de fidélité combinant aliments fonctionnels et compléments. Les pharmaciens et diététiciens en magasin guident les clients sur les allégations approuvées par l'Autorité européenne de sécurité des aliments (EFSA), renforçant la confiance lors des achats. Les produits à marque propre, moins chers que les marques nationales, attirent les acheteurs soucieux de leur budget, tandis que la mise en avant des shots d'immunité et des barres protéinées en fait des achats réguliers. Certains magasins testent même des stations de recharge pour gommes vitaminées, illustrant l'innovation dans le commerce physique.

Les boutiques de vente en ligne devraient croître à un CAGR de 7,12 % jusqu'en 2031, augmentant leur part dans le marché européen des nutraceutiques. Des outils de conformité simplifiés permettent désormais de référencer des produits dans plusieurs pays en quelques minutes. Les plateformes de commerce électronique utilisent des questionnaires basés sur l'IA et des offres d'abonnement pour stimuler les ventes et fidéliser les clients, tandis que la livraison rapide en milieu urbain élargit l'accès aux probiotiques réfrigérés. Des fonctionnalités telles que les codes QR et la traçabilité par blockchain aident à lutter contre les préoccupations liées aux produits contrefaits, encourageant davantage d'achats de produits haut de gamme. À mesure que la logistique transfrontalière s'améliore dans le cadre de la loi sur les services numériques de l'Union européenne, les boutiques en ligne continueront de gagner des parts de marché, notamment auprès des jeunes consommateurs qui préfèrent la commodité des achats sur leur téléphone.

Analyse Géographique

En 2025, l'Allemagne représentait 19,22 % de la part du marché européen des nutraceutiques, portée par son fort accent sur les tests cliniques et le respect de normes de qualité strictes. Ces facteurs rendent les produits allemands très attrayants pour les consommateurs soucieux de leur santé et prudents. Le pays respecte également les exigences rigoureuses de l'Autorité européenne de sécurité des aliments (EFSA), garantissant la sécurité et la fiabilité des produits. Les entreprises allemandes collaborent activement avec des partenaires à travers l'Europe, partageant recherches et expertises. Cet engagement envers la qualité et l'innovation a forgé une solide réputation pour l'Allemagne, la positionnant comme un acteur clé du marché européen des nutraceutiques.

Le Royaume-Uni est le marché à la croissance la plus rapide, avec un CAGR projeté de 7,38 % jusqu'en 2031. Depuis le Brexit, le Royaume-Uni a été plus rapide pour approuver de nouveaux aliments et adapter les réglementations en matière d'étiquetage, lui conférant un avantage sur le marché. Les marques locales se concentrent sur des produits innovants tels que les gommes pour la santé cognitive et les boissons pour la gestion du stress, qui correspondent à l'intérêt croissant des consommateurs pour le bien-être mental et physique. Cette adaptabilité et cette attention aux besoins de santé en évolution ont positionné le Royaume-Uni comme un marché dynamique et en pleine expansion pour les nutraceutiques.

L'Europe du Sud offre diverses opportunités de croissance sur le marché des nutraceutiques. L'Italie est en tête des dépenses par habitant en compléments, stimulant la demande de produits anti-âge haut de gamme. L'Espagne intègre les aliments fonctionnels dans son régime méditerranéen, promouvant des produits tels que les tartinades à base d'huile d'olive et le gaspacho enrichi en fibres. La France combine ses traditions culinaires avec son expertise en produits de beauté, stimulant la popularité des nutricosmétiques tels que les compléments de collagène pour la santé de la peau. Ces tendances régionales mettent en évidence les préférences uniques des consommateurs et le potentiel de croissance à travers l'Europe du Sud.

Paysage réglementaire

En Europe, les compléments alimentaires sont principalement régis par le cadre de l'UE dirigé par la directive 2002/46/CE, qui harmonise les règles relatives aux vitamines et aux minéraux et établit des listes positives de vitamines autorisées (annexe I) et de sources minérales autorisées (annexe II). Les obligations d'étiquetage exigent des informations claires sur la teneur en nutriments et les instructions d'utilisation (par exemple, la dose quotidienne recommandée et les avertissements associés), et les produits ne sont pas autorisés à revendiquer la prévention, le traitement ou la guérison d'une maladie dans ce cadre.

Les exigences réglementaires restent dynamiques en raison des mises à jour périodiques des annexes de la directive via des mesures de la Commission, avec des amendements publiés en 2024 et 2025 qui nécessitent un suivi continu de la conformité à travers les portefeuilles et les références produits (SKU). Pour la commercialisation transfrontalière, le règlement (UE) 2019/515 sur la reconnaissance mutuelle facilite l'accès au marché pour les biens légalement commercialisés dans un État membre, mais les entreprises doivent tout de même gérer les pratiques de notification et d'application spécifiques à chaque pays lorsque l'harmonisation de l'UE est incomplète, en particulier pour les produits limites et les catégories à risque géré.

Paysage Concurrentiel

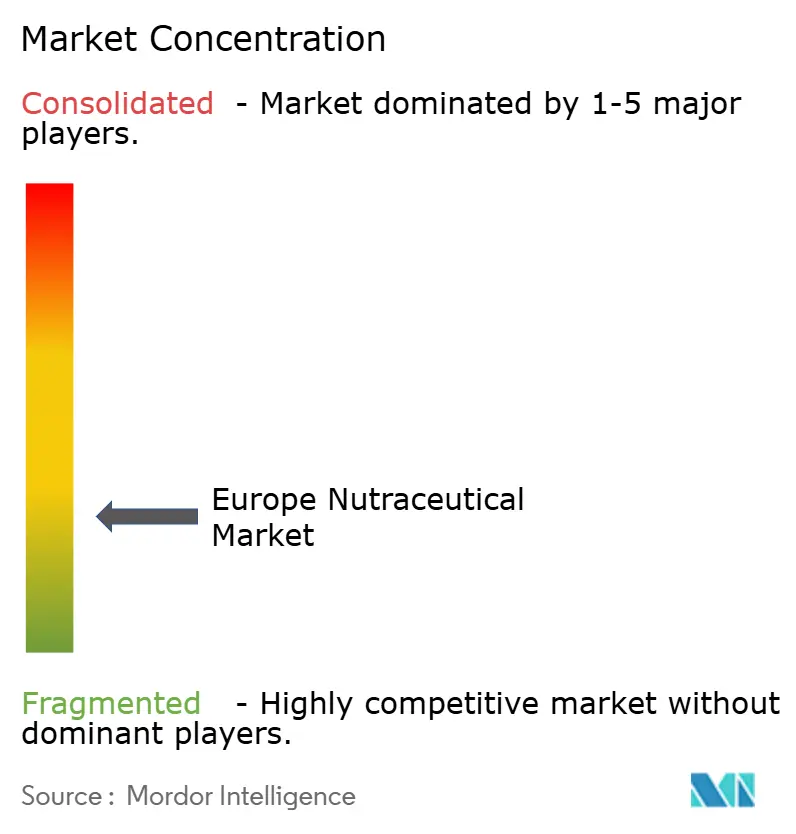

Le marché européen des nutraceutiques est très concurrentiel, sans qu'aucune entreprise ne domine le secteur. Les grandes entreprises telles que Nestlé SA, Glanbia PLC et Herbalife Nutrition Ltd. s'efforcent d'étendre leurs activités tout au long de la chaîne de valeur, de l'approvisionnement en matières premières à la livraison des produits finis. Malgré leurs efforts, leur part de marché combinée reste inférieure à 30 %, laissant d'importantes opportunités aux entreprises plus petites et innovantes pour entrer sur le marché et se développer. Cet environnement concurrentiel favorise l'innovation et permet aux nouveaux acteurs de se concentrer sur des besoins spécifiques des consommateurs. Les petites entreprises réussissent souvent en proposant des produits uniques ou en ciblant des segments de niche, ce qui leur permet de se tailler une place sur le marché.

La technologie devient un facteur clé de croissance et d'innovation sur le marché des nutraceutiques. Par exemple, l'acquisition de The Akkermansia Company par Danone a renforcé son expertise en recherche sur le microbiome, permettant le développement de produits avancés pour la santé intestinale. Ces avancées aident les entreprises à répondre à la demande croissante de produits de santé personnalisés et efficaces, que les consommateurs soucieux de leur santé recherchent de plus en plus. La technologie permet également aux entreprises de créer des solutions plus personnalisées, qui séduisent les consommateurs à la recherche de produits répondant à leurs besoins de santé spécifiques.

Les collaborations entre entreprises jouent également un rôle significatif dans la structuration du marché en favorisant l'innovation et en améliorant l'efficacité. Par exemple, Arla s'est associée à Volac pour créer un pôle de production à haute teneur en protéines au Pays de Galles, tandis qu'AstaReal et Polaris collaborent pour créer de l'astaxanthine d'origine algale combinée à des oméga-3 végétaux pour la récupération sportive. Les startups utilisent des technologies réglementaires pour simplifier la conformité aux exigences de l'Autorité européenne de sécurité des aliments (EFSA), permettant une entrée plus rapide sur le marché ou des opportunités de licence. Ces partenariats et avancées aident les entreprises à rester compétitives tout en faisant face aux défis réglementaires croissants.

Leaders du Secteur des Nutraceutiques en Europe

The Coca-Cola Company

Nestlé S.A.

Amway Corp.

Herbalife Nutrition Ltd.

Glanbia PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace commercial clé s'ouvre autour de l'harmonisation réglementaire des niveaux maximaux autorisés (NMA) pour les vitamines et minéraux : le calendrier de la Commission européenne prévoit une consultation publique au T3 2026, avec un acte juridique visé pour le T1 2028. Cela crée une demande à court terme pour des outils de reformulation, des audits de portefeuille et des dossiers de preuves réutilisables sur plusieurs marchés de l'UE, en particulier pour les vitamines/minéraux à forte rotation et les aliments fonctionnels enrichis qui font actuellement face à des limites nationales différentes.

Les opportunités d'innovation et de modèle opérationnel proviennent également d'une différenciation portée par la science et d'une modernisation de la fabrication. Les avis de l'EFSA sur les nouveaux aliments publiés en décembre 2025, y compris un avis sur les peptides de collagène de membrane d'œuf destinés à être utilisés dans les compléments alimentaires pour adultes à une dose maximale de 500 mg, démontrent une voie permettant aux entreprises de développer des formats premium spécifiques à certaines affections dans un cadre de sécurité plus clair. Parallèlement, les initiatives de l'industrie alimentaire et des boissons européenne (par exemple, les travaux de FoodDrinkEurope sur les trajectoires vers la neutralité carbone et les améliorations de transformation, et les feuilles de route technologiques telles que les lignes directrices du projet ENOUGH et les feuilles de route agroalimentaires de la zone Atlantique) soutiennent les investissements dans la transformation économe en énergie, l'électrification de la chaleur et l'information numérique sur les produits, ce qui peut réduire les frictions liées à la conformité tout en améliorant la rapidité de mise sur le marché pour les ingrédients fonctionnels et les produits nutraceutiques finis.

Développements récents du secteur

- Juin 2026 : Nestlé s'est associé à l'entreprise de biotechnologie nutritionnelle Helaina pour travailler sur l'intégration de protéines identiques à celles de l'humain dans des produits nutritionnels en utilisant la technologie de production de protéines de Helaina. Cette collaboration met en évidence une évolution vers des plateformes d'ingrédients bioactifs plus avancées qui peuvent renforcer les pipelines d'allégations cliniques et le positionnement premium dans les catégories de nutrition européennes.

- Mai 2026 : Nestlé Health Science et IdB Holding SpA ont annoncé un accord de licence pour la future commercialisation potentielle de Vowst en Europe, sous réserve d'approbation réglementaire de l'Agence européenne des médicaments (EMA). Cette initiative rapproche plus directement les acteurs de la nutrition médicale des opportunités thérapeutiques liées au microbiome et des opportunités nutritionnelles adjacentes, relevant le niveau d'exigence pour les propositions de santé intestinale fondées sur des preuves.

- Décembre 2025 : L'EFSA a publié un avis de sécurité pour les peptides de collagène de membrane d'œuf en tant que nouvel aliment destiné à être utilisé dans les compléments alimentaires pour adultes, avec une dose quotidienne maximale de 500 mg. Cette étape réglementaire soutient le développement de nouveaux produits et permet aux marques et fournisseurs d'ingrédients de construire des offres de collagène différenciées dans un cadre d'évaluation de sécurité de l'UE plus clair.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché européen des nutraceutiques couvre les produits emballés positionnés pour des bénéfices de santé allant au-delà de la nutrition de base, y compris les aliments fonctionnels, les boissons fonctionnelles et les compléments alimentaires vendus via les canaux de vente au détail et pharmaceutique à travers l'Europe.

Exclusions de périmètre : ce dimensionnement exclut les médicaments sur prescription et la nutrition clinique hospitalière, où les produits sont réglementés et achetés en tant que traitements médicaux.

Aperçu de la segmentation

- Par Type de Produit

- Aliments Fonctionnels

- Céréales de Petit-Déjeuner

- Boulangerie et Confiserie

- Snacks

- Produits Laitiers

- Autres Aliments Fonctionnels

- Boissons Fonctionnelles

- Boissons Énergisantes

- Boissons Sportives

- Jus Enrichis

- Autres Boissons Fonctionnelles

- Compléments Alimentaires

- Vitamines et Minéraux

- Plantes Médicinales

- Enzymes

- Oméga

- Autres Compléments Alimentaires

- Aliments Fonctionnels

- Par Source

- À Base de Plantes

- À Base Animale

- À Base Microbienne

- Autres

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Pharmacies et Parapharmacies

- Boutiques de Vente en Ligne

- Autres

- Par Géographie

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Suède

- Pologne

- Suisse

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons d'abord défini les limites du marché et les points de données de départ en utilisant des références publiques, non soumises à un abonnement payant, pouvant être facilement vérifiées. Les intrants courants provenaient d'Eurostat (contexte de population et de dépenses des ménages), de l'EFSA (garde-fous liés aux ingrédients et aux allégations), et des indicateurs de l'OMS/OCDE qui aident à expliquer la demande en matière de santé préventive et les tendances de consommation liées au vieillissement.

Ensuite, nous avons traduit la demande en valeur en utilisant des indices de marques et de catégories provenant de sites d'associations et de la presse réputée, puis nous avons recoupé les combinaisons de canaux et l'orientation des prix en utilisant les dépôts d'entreprises et les présentations aux investisseurs. Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières et l'intelligence d'entreprise, des bases de données de brevets, et des signaux d'importation et d'exportation au niveau des expéditions pour tester la disponibilité des ingrédients et les flux commerciaux. Ces sources documentaires sont uniquement illustratives, et nous avons également utilisé d'autres références pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Pour combler les lacunes que les sources documentaires n'expliquent pas bien, nous avons validé les hypothèses par des entretiens et des enquêtes avec des fabricants, fournisseurs d'ingrédients, distributeurs, détaillants et experts du domaine suivant les catégories de nutrition et de santé. La couverture était équilibrée entre les principaux marchés européens et le reste de l'Europe afin que les différences de structure de canaux, d'acceptation des allégations et d'échelles de prix puissent être reflétées dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Directeurs (CXO) : 16 % | |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 21 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le marché a été dimensionné en utilisant une approche descendante (top-down) où les bassins de demande par catégorie ont été reconstruits à partir de proxys de consommation au niveau des pays, des parts de canaux et des tranches de prix, puis agrégés au niveau européen. En parallèle, nous avons corroboré les totaux avec des vérifications ascendantes (bottom-up) sélectives, telles que des points de prix échantillonnés de marques et de détaillants multipliés par des volumes estimés, suivies de vérifications auprès des canaux fournisseurs et distributeurs pour ajuster les valeurs aberrantes.

Les intrants clés pour ce marché comprenaient la répartition entre les aliments fonctionnels, les boissons fonctionnelles et les compléments alimentaires, la part de la vente au détail en ligne par rapport aux pharmacies et au commerce moderne, et le rythme d'expansion des approvisionnements à base végétale et microbienne. Nous avons également suivi comment l'intensité des allégations influence les primes de prix, comment l'inflation modifie la taille des emballages et les comportements de report vers le bas de gamme, et comment le mix pays (grands marchés occidentaux par rapport aux marchés plus petits) fait évoluer le prix de vente moyen (ASP) combiné. Lorsque les données manquaient pour les plus petits pays, les lacunes ont été comblées en appliquant des taux de pénétration et des échelles de prix validés provenant de marchés similaires, puis en revérifiant les totaux au niveau régional.

Pour les prévisions, nous avons mené une analyse de scénarios, soutenue par les avis d'experts sur la croissance des catégories et l'évolution des prix, puis nous avons converti les hypothèses en une courbe annuelle en utilisant le lissage exponentiel afin que la volatilité à court terme n'influence pas excessivement les résultats à long terme. Les prévisions ont finalement été vérifiées par rapport à des signaux macroéconomiques tels que l'orientation des dépenses de santé et la croissance des canaux de vente au détail afin de maintenir une trajectoire réaliste.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, notamment les répartitions par catégorie, la structure des canaux et les fourchettes de prix observées, puis réexaminés lorsque la variance dépassait les bandes attendues. Nous avons également effectué des vérifications d'anomalies au niveau des pays afin que les hausses soudaines puissent être retracées jusqu'à un facteur clair, tel qu'un changement de canal ou une réinitialisation des prix.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes en plusieurs étapes, et les experts sont recontactés lorsque de nouvelles divulgations ou contradictions apparaissent. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants susceptibles de modifier la demande, les prix ou la réglementation se produisent. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché européen des nutraceutiques par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les nutraceutiques en Europe diffèrent souvent car chaque étude délimite les frontières entre aliments fonctionnels, boissons fonctionnelles et compléments d'une manière légèrement différente, puis applique ses propres hypothèses de prix et de croissance. Les différences proviennent également du choix de l'année de référence, de ce qui est compté comme une allégation nutraceutique par opposition à un aliment de bien-être général, et de la manière dont l'Europe est définie au niveau des pays.

En suivant les combinaisons au niveau des canaux et en actualisant les échelles de prix par catégorie à chaque cycle, Mordor Intelligence maintient l'estimation centrée sur les aliments fonctionnels, les boissons fonctionnelles et les compléments alimentaires vendus via des circuits de vente au détail et pharmaceutique définis, plutôt que d'y intégrer des dépenses adjacentes en aliments de bien-être qui ne sont pas systématiquement étiquetées comme nutraceutiques à travers l'Europe.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 88,54 milliards USD (2025) | |

| Cabinet de conseil mondial A | 131,90 milliards USD (2024) | Cette estimation utilise une année de référence antérieure et applique une inclusion de produits plus large qui peut intégrer des aliments et huiles enrichis et à valeur ajoutée qui ne sont pas toujours traités comme des catégories nutraceutiques dans la cartographie du commerce de détail. |

| Éditeur sectoriel B | 104,77 milliards USD (2025) | Le total est déterminé par une fenêtre de croissance et une logique de segmentation différentes, et il peut sous-estimer lorsque la couverture par pays et les définitions de canaux sont simplifiées en hors ligne par rapport à en ligne, sans répartition détaillée entre pharmacies et commerce moderne. |

L'écart entre les sources provient principalement de ce qui est compté à l'intérieur du périmètre nutraceutique et de la manière dont les prix et les canaux sont traduits en valeur. Avec des règles de catégorie claires et des vérifications reproductibles sur le mix des canaux et les prix, le chiffre final reste traçable jusqu'à des intrants pratiques pouvant être mis à jour à mesure que le marché évolue.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen des nutraceutiques en 2026 ?

La taille du marché européen des nutraceutiques est évaluée à 92,83 milliards USD en 2026.

Quel est le taux de croissance prévu pour les nutraceutiques en Europe ?

Le marché devrait progresser à un CAGR de 4,85 %, atteignant 117,66 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les compléments alimentaires sont positionnés pour la croissance la plus rapide avec un CAGR de 6,68 % jusqu'en 2031.

Quel pays devrait connaître la croissance la plus rapide ?

Le Royaume-Uni est en tête des prévisions de croissance avec un CAGR de 7,38 %.

Dernière mise à jour de la page le: