Taille et parts du marché européen des barres céréalières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.19 Milliards de dollars |

| Taille du Marché (2026) | 4.41 Milliards de dollars |

| Taille du Marché (2031) | 5.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

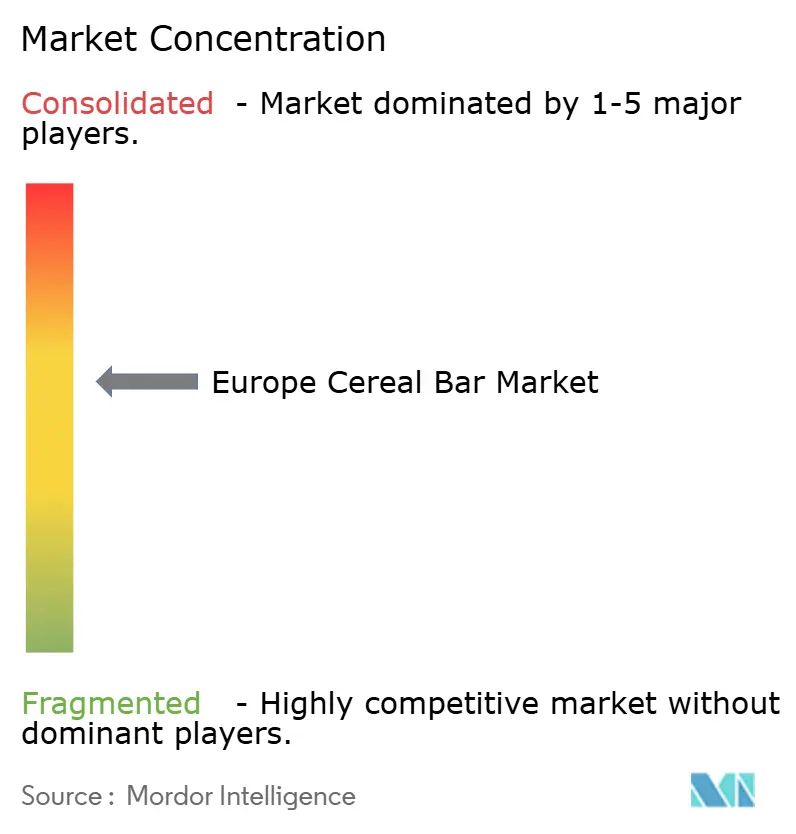

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des barres céréalières par Mordor Intelligence

La taille du marché européen des barres céréalières en 2026 est estimée à 4,41 milliards USD, en progression par rapport à la valeur de 4,19 milliards USD en 2025, avec des projections pour 2031 indiquant 5,67 milliards USD, soit une croissance à un TCAC de 5,17 % sur la période 2026-2031. La croissance du marché est portée par l'évolution des préférences des consommateurs vers des options de grignotage pratiques et nutritives. Les principaux moteurs de croissance comprennent une sensibilisation accrue à la santé, la demande de produits riches en protéines et en fibres, les tendances fitness, ainsi que les innovations en matière de saveurs et de formats. L'Allemagne et le Royaume-Uni représentent des parts de marché importantes, tandis que des pays comme la Pologne affichent un fort potentiel de croissance. Si les supermarchés et hypermarchés demeurent les principaux canaux de distribution, le commerce électronique connaît une croissance rapide grâce à l'adoption numérique croissante. Le marché est confronté à des défis tels que les préoccupations relatives à la teneur en sucre, la concurrence d'autres catégories de snacks et les exigences réglementaires. Néanmoins, le marché européen des barres céréalières continue de se développer à mesure que les fabricants s'adaptent pour répondre aux attentes des consommateurs en matière d'alternatives de grignotage plus saines.

Principaux enseignements du rapport

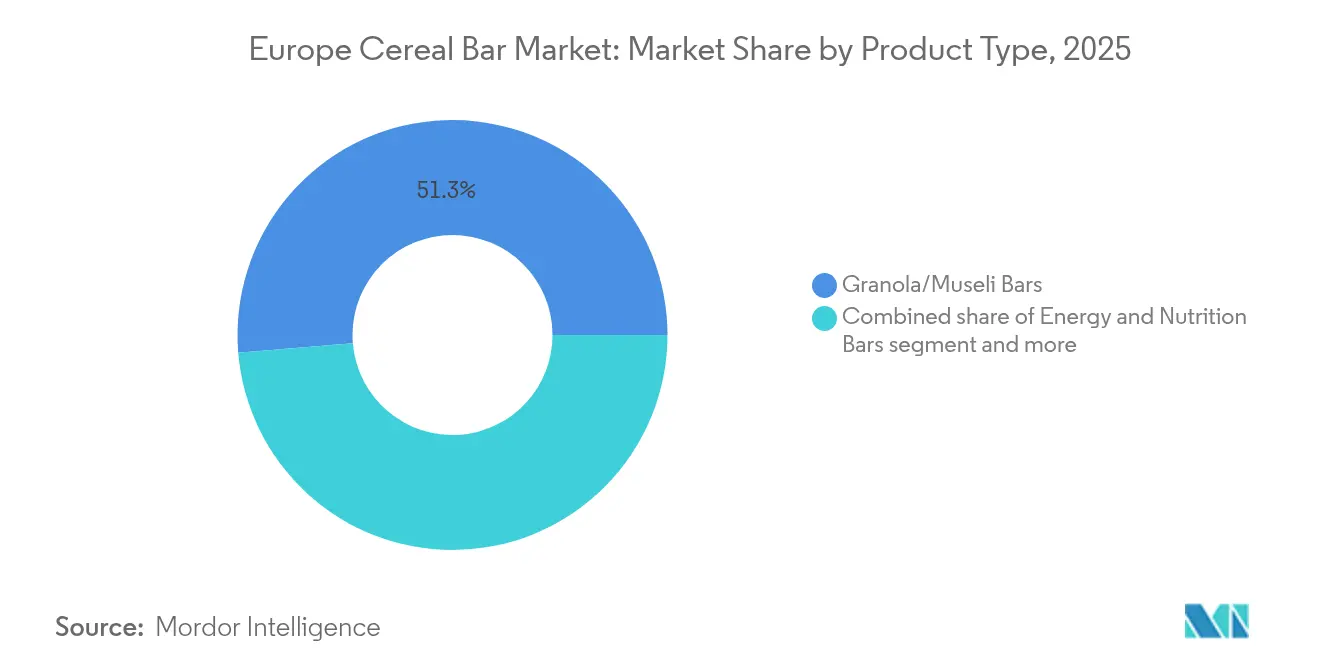

- Les barres granola et muesli représentaient 51,32 % des parts du marché européen des barres céréalières en 2025 ; les barres énergétiques et nutritionnelles devraient afficher un TCAC de 6,13 % d'ici 2031.

- Les produits conventionnels détenaient une part de revenus de 72,65 % en 2025 ; les offres biologiques devraient croître à un TCAC de 6,84 % jusqu'en 2031.

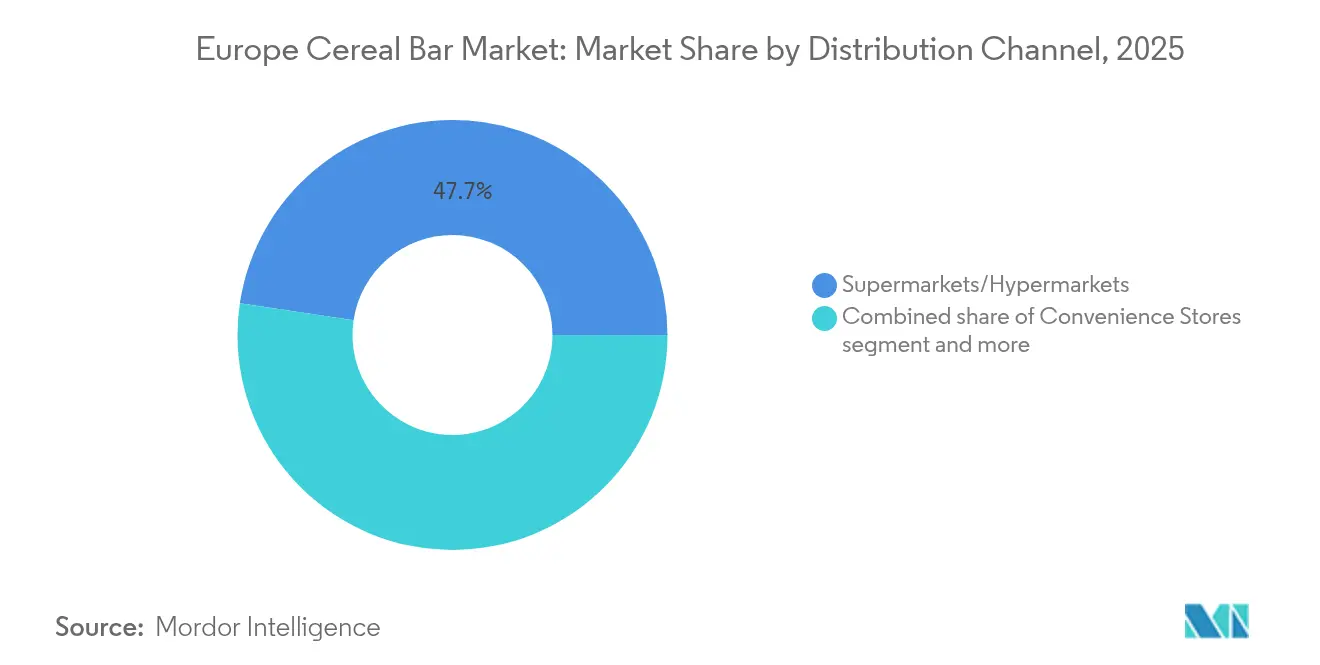

- Les supermarchés et hypermarchés ont maintenu une part de revenus de 47,65 % en 2025 ; les boutiques en ligne devraient enregistrer un TCAC de 8,02 % jusqu'en 2031.

- L'Allemagne représentait 18,05 % de la taille du marché européen des barres céréalières en 2025 ; la Pologne devrait mener la croissance avec un TCAC de 6,08 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des barres céréalières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance du grignotage pratique à emporter | +1.2% | Mondial, plus prononcé dans les centres urbains d'Allemagne et du Royaume-Uni | Moyen terme (2-4 ans) |

| Préférence croissante pour les barres riches en protéines et en fibres | +1.8% | À l'échelle européenne, portée par les pays nordiques et l'Allemagne | Long terme (≥ 4 ans) |

| Les tendances fitness croissantes stimulent la consommation de barres céréalières | +1.1% | Cœur de l'Europe occidentale, en expansion vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs et de formats | +0.8% | Pôles d'innovation : Allemagne, Pays-Bas, Royaume-Uni | Court terme (≤ 2 ans) |

| Sensibilisation croissante aux restrictions alimentaires | +0.9% | Europe du Nord et de l'Ouest, adoption progressive en Europe de l'Est | Long terme (≥ 4 ans) |

| Tendances santé et bien-être | +1.4% | Paneuropéen avec un positionnement premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendance du grignotage pratique à emporter

Le marché européen des barres céréalières est principalement porté par la demande croissante d'options de grignotage pratiques, à consommer en déplacement. À mesure que les consommateurs gèrent des modes de vie plus chargés, ils recherchent des snacks portables et nutritifs qui s'intègrent harmonieusement dans leur quotidien. Les barres céréalières répondent à ces exigences grâce à leur emballage pratique et leurs bénéfices nutritionnels, en faisant un choix privilégié pour la consommation hors domicile et hors lieu de travail. Cette préférence est particulièrement marquée chez les jeunes consommateurs et les actifs qui privilégient des produits alliant nutrition et praticité. Selon l'Institut national italien de statistique (Istat), en 2023, 65,2 % des enfants italiens âgés de 11 à 13 ans consommaient des snacks au moins une fois par semaine [1]Source : Institut national italien de statistique (Istat), « Part des individus ayant consommé des snacks », https://avvisi.istat.it. Cette fréquence élevée de grignotage chez la jeune population reflète les habitudes de consommation européennes plus larges qui favorisent les options pratiques telles que les barres céréalières. L'adéquation du marché avec les préférences actuelles des consommateurs pour un grignotage pratique et soucieux de la santé soutient sa croissance continue à travers l'Europe.

Préférence croissante pour les barres riches en protéines et en fibres

La préférence croissante des consommateurs pour les barres riches en protéines et en fibres stimule le marché européen des barres céréalières. Les consommateurs soucieux de leur santé recherchent des options de snacking pratiques offrant des bénéfices fonctionnels, notamment une énergie durable, une bonne santé digestive et un effet rassasiant. Les produits contenant des protéines et des fibres alimentaires répondent à ces objectifs nutritionnels, faisant des barres céréalières un choix privilégié pour les personnes axées sur des modes de vie actifs, la gestion du poids et le bien-être général. Cet accent mis sur des formulations riches en nutriments a encouragé les fabricants à enrichir leurs offres de produits afin de répondre à la demande de solutions de grignotage plus saines. Par exemple, en août 2025, Kellogg's a étendu sa présence au Royaume-Uni en lançant les barres céréalières Oaties, contenant 55 % d'avoine complète et constituant une source de fibres. Ces barres, disponibles en saveurs Chocolat & Avoine et Miel et Avoine, combinent goût et valeur nutritionnelle. Ce lancement illustre la manière dont les entreprises répondent à la demande de barres céréalières riches en fibres et à base de céréales complètes, renforçant ainsi leur position sur le marché.

Les tendances fitness croissantes stimulent la consommation de barres céréalières

La tendance croissante au fitness stimule considérablement la consommation de barres céréalières sur le marché européen. L'adoption croissante de modes de vie actifs et soucieux de la santé a créé une demande de snacks pratiques et nutritifs favorisant la recharge énergétique, la récupération musculaire et le bien-être. Les barres céréalières, notamment celles enrichies en protéines et en ingrédients fonctionnels, répondent aux besoins des adeptes du fitness et des sportifs qui recherchent des options de snacking rapides et portables pour compléter leurs routines d'entraînement. Selon Sport England, la participation aux cours de fitness en Angleterre a augmenté de 6,29 millions de personnes à 6,69 millions entre novembre 2023 et novembre 2024 [2]Source : Sport England, « Nombre de personnes participant à des cours de fitness en Angleterre », https://www.sportengland.org. Cette progression de la participation sportive s'aligne avec l'évolution plus large de l'Europe vers un mode de vie plus sain et l'activité physique, contribuant à l'augmentation de la consommation de barres céréalières parmi les consommateurs actifs. L'élargissement de la base de consommateurs axés sur le fitness renforce la croissance du marché des barres céréalières conçues pour fournir un soutien nutritionnel aux modes de vie actifs.

Innovation en matière de saveurs et de formats

L'innovation produit en termes de profils de saveurs et la diversification des formats continuent d'être un moteur de croissance significatif sur le marché européen des barres céréalières. Les préférences des consommateurs ont évolué au-delà des exigences nutritionnelles fondamentales pour englober des expériences gustatives sophistiquées et des éléments texturaux distinctifs dans les produits de snacking. Les entreprises manufacturières mettent en œuvre des initiatives stratégiques de développement de produits afin de créer des combinaisons de saveurs différenciées et des formats innovants, élargissant ainsi leur présence sur le marché. Ces développements s'inscrivent dans les tendances actuelles du marché, notamment l'intégration d'ingrédients à étiquette claire et les bénéfices nutritionnels fonctionnels, qui renforcent le positionnement concurrentiel. En août 2025, Cadbury a lancé ses barres céréalières Cadbury Brunch Choc Chip, intégrant une combinaison structurée de céréales telles que l'avoine, les flocons de son et les crispies de riz, l'ajout de miel, des éclats de chocolat et un enrobage en chocolat au lait Cadbury. Ce lancement de produit illustre l'approche du secteur en matière de développement de produits de commodité nutritionnellement équilibrés avec des ingrédients premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la teneur élevée en sucre | -1.1% | À l'échelle de l'Union européenne, plus stricte dans les pays nordiques | Moyen terme (2-4 ans) |

| Concurrence des snacks alternatifs | -0.8% | Marchés matures : Allemagne, Royaume-Uni et France | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les protéines spécialisées | -0.7% | Régions dépendantes des importations, impact en Europe de l'Est | Court terme (≤ 2 ans) |

| Saturation de l'espace en rayon sur les marchés de détail matures | -0.6% | Concentration du commerce de détail en Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la teneur élevée en sucre

Les préoccupations sanitaires relatives à la teneur élevée en sucre freinent la croissance du marché européen des barres céréalières. Les consommateurs sont de plus en plus conscients des risques pour la santé associés à une consommation excessive de sucre, notamment l'obésité, le diabète et les maladies cardiovasculaires, ce qui entraîne une demande accrue d'options à faible teneur en sucre ou sans sucre. Les consommateurs examinent les étiquettes des produits plus attentivement et évitent fréquemment les snacks à haute teneur en sucre. Ce changement de comportement crée des défis pour les fabricants qui doivent reformuler leurs produits tout en maintenant le goût et la texture, un processus qui implique une complexité technique et des coûts accrus. Les exigences réglementaires européennes et les initiatives de santé publique axées sur la réduction du sucre exercent une pression supplémentaire sur les fabricants de barres céréalières. Ces facteurs limitent la croissance du marché en réduisant l'attrait des barres céréalières conventionnelles et en créant des obstacles pour les entreprises dépendantes des formulations à base de sucre.

Concurrence des snacks alternatifs

Le marché européen des barres céréalières est confronté à une concurrence substantielle de la part des produits de snacking alternatifs. Le marché présente une large gamme d'alternatives de grignotage pratiques et nutritives, englobant les noix, les graines, les barres aux fruits, les chips de légumes, les clusters de protéines et les fruits frais, qui entrent directement en concurrence avec les barres céréalières dans l'allocation des dépenses des consommateurs. Les snacks alternatifs répondent fréquemment à des exigences spécifiques des consommateurs, notamment la composition en ingrédients complets, des méthodologies de transformation minimales et des spécifications alimentaires spécialisées. La préférence croissante des consommateurs pour des snacks spécialisés avec des compositions nutritionnelles améliorées et des formulations de produits innovantes intensifie davantage la concurrence sur le marché. Ce paysage concurrentiel impose des investissements substantiels de la part des fabricants de barres céréalières en matière d'innovation produit et de stratégies de différenciation, entraînant par conséquent une hausse des charges de production et une volatilité accrue du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres énergétiques tirent le positionnement premium

Les barres granola et muesli dominent le marché européen des barres céréalières avec une part de marché de 51,32 % en 2025. Cette domination découle de la préférence des consommateurs pour des ingrédients sains et des bénéfices santé. Ces barres répondent à la demande croissante d'options de grignotage pratiques et nutritives, notamment chez les consommateurs soucieux de leur santé et aux modes de vie actifs. Les produits offrent une diversité de saveurs, de textures et de combinaisons d'ingrédients, intégrant de l'avoine, des noix, des fruits secs, des graines et des édulcorants naturels. La catégorie bénéficie des préférences des consommateurs pour des produits alimentaires naturels, biologiques et fonctionnels, ces barres contenant généralement des ingrédients à étiquette claire et peu transformés.

Les barres énergétiques et nutritionnelles devraient croître à un TCAC de 6,13 % jusqu'en 2031. Cette croissance reflète la demande croissante des consommateurs pour des options pratiques offrant des bénéfices nutritionnels améliorés, notamment une teneur plus élevée en protéines, des vitamines ajoutées et une libération d'énergie prolongée. La sensibilisation croissante à la santé et au fitness a positionné ces barres comme des compléments alimentaires populaires et des sources d'énergie portables. Les fabricants développent de nouvelles formulations avec des ingrédients fonctionnels tels que des isolats de protéines, des composés stimulants l'énergie et des édulcorants naturels pour répondre à des besoins alimentaires spécifiques, notamment les régimes cétogène, paléo et à base de plantes.

Par allégation fonctionnelle : accélération de l'offre biologique malgré la domination du conventionnel

Sur le marché européen des barres céréalières, les produits conventionnels maintiennent une position de marché prédominante, représentant 72,65 % des parts de marché en 2025. Cette présence substantielle sur le marché est attribuée à leur vaste distribution au détail, leurs structures tarifaires compétitives et leurs portefeuilles de saveurs complets. Les barres céréalières conventionnelles fonctionnent comme des solutions nutritionnelles efficaces pour les consommateurs recherchant une alimentation pratique et portable. Les grands fabricants maintiennent leur domination sur le marché grâce à des réseaux de distribution sophistiqués et une notoriété de marque établie. Par ailleurs, les habitudes d'achat établies des consommateurs et la familiarité avec les produits contribuent significativement au maintien de la suprématie du segment conventionnel sur le marché.

Le segment des barres céréalières biologiques en Europe affiche de solides perspectives de croissance, avec des projections indiquant un taux de croissance annuel composé (TCAC) de 6,84 % jusqu'en 2031. Cette trajectoire reflète une migration croissante des consommateurs vers des alternatives alimentaires nutritionnellement supérieures, d'origine naturelle et respectueuses de l'environnement. La demande du marché est principalement portée par une conscience accrue de la sécurité alimentaire, des considérations de durabilité environnementale et les préférences des consommateurs pour des produits exempts de produits chimiques agricoles synthétiques et d'additifs artificiels. L'analyse statistique de la Fédération allemande de l'alimentation biologique corrobore ce développement du marché, documentant une augmentation des revenus de l'alimentation biologique de 16,06 milliards EUR en 2023 à 16,99 milliards EUR en 2024, démontrant une pénétration accrue du marché des barres céréalières biologiques auprès des consommateurs soucieux de leur santé.

Par canal de distribution : le commerce électronique transforme la dynamique du commerce de détail

Les supermarchés et hypermarchés ont maintenu une part de marché significative de 47,65 % en 2025, consolidant leur position de principaux canaux de distribution. Ces formats de vente au détail offrent une portée étendue et une accessibilité importante, au service des consommateurs qui préfèrent des expériences d'achat consolidées pour leurs besoins quotidiens, y compris les barres céréalières. La prédominance de ces formats de vente au détail est renforcée par des partenariats stratégiques et des lancements de produits qui améliorent la visibilité des produits. En janvier 2024, Deliciously Ella a étendu sa distribution à travers les grandes enseignes de distribution Asda et The Co-op. La gamme de produits de la marque, comprenant des granolas, des barres céréalières et des bouchées aux noix, est disponible dans ces magasins, témoignant d'une pénétration efficace du marché à travers des canaux de distribution établis. Ces partenariats renforcent les ventes et instaurent la confiance des consommateurs grâce à l'association avec des enseignes de distribution établies.

Les boutiques en ligne sur le marché européen des barres céréalières connaissent une croissance rapide, avec un taux de croissance annuel composé (TCAC) projeté de 8,02 % jusqu'en 2031. Cette expansion découle de la préférence croissante des consommateurs pour les achats numériques et l'accès à une diversité d'options de barres céréalières généralement absentes des points de vente traditionnels. Les plateformes de commerce électronique permettent aux consommateurs d'acheter des barres céréalières spécialisées, de niche et premium, notamment biologiques, véganes et fonctionnelles, directement auprès des fabricants ou de vendeurs agréés. L'intégration d'outils de marketing en ligne, de suggestions de produits personnalisées et d'options d'abonnement a amélioré l'expérience d'achat numérique, entraînant une fidélisation accrue de la clientèle et des achats récurrents.

Analyse géographique

L'Allemagne détient une part de marché de 18,05 % en 2025, ce qui en fait le plus grand marché de barres céréalières en Europe. La domination du pays découle de sa culture bien établie axée sur la santé, de son infrastructure de vente au détail complète et de l'acceptation par les consommateurs de prix premium pour des produits nutritionnels fonctionnels. La maturité du marché et l'efficacité des réseaux de distribution garantissent une large disponibilité des produits et une demande constante de barres céréalières orientées vers le bien-être.

La Pologne affiche le taux de croissance le plus élevé en Europe, avec un TCAC projeté de 6,08 % jusqu'en 2031. La hausse du revenu disponible, l'urbanisation et l'évolution des préférences des consommateurs vers une nutrition pratique alimentent cette expansion. La classe moyenne croissante et la sensibilisation accrue à la santé poussent les consommateurs polonais vers des options de grignotage à emporter, créant des opportunités dans le segment des barres céréalières.

Le Royaume-Uni et la France maintiennent des marchés stables avec des habitudes de consommation établies, affichant un potentiel de croissance à travers des produits premium et des innovations fonctionnelles. L'Espagne, les Pays-Bas, la Belgique et la Suède offrent des opportunités de croissance distinctes basées sur les préférences des consommateurs locaux et les réglementations. Les Pays-Bas affichent des progrès notables en matière d'adoption du commerce électronique et de sensibilisation à la durabilité, avec des enquêtes alimentaires indiquant des tendances vers une réduction de la consommation de sucre et de sel et une augmentation de la consommation de fibres, ce qui laisse entrevoir une demande accrue de barres céréalières plus saines.

Paysage concurrentiel

Le marché européen des barres céréalières présente une concentration modérée, avec une concurrence portée par la consolidation et l'innovation. Les principaux acteurs comprennent General Mills, Inc., Nestlé S.A., Mars, Incorporated, Mondelēz International, Inc. et Hero Group. Ces entreprises influencent les tendances du marché et les préférences des consommateurs grâce à leur présence établie et leurs vastes réseaux de distribution.

Les entreprises se font principalement concurrence par l'innovation, en s'appuyant sur leurs portefeuilles de brevets pour développer de nouvelles technologies. Celles-ci comprennent des méthodes de prolongation de la durée de conservation, des systèmes de liaison protéines-édulcorants et l'incorporation d'ingrédients fonctionnels pour améliorer la qualité des produits et répondre aux attentes des consommateurs en matière d'options saines et pratiques.

Les opérations de fabrication et de chaîne d'approvisionnement évoluent grâce à l'adoption croissante des technologies. Les entreprises investissent dans la fermentation de précision et les sources de protéines alternatives. Ces améliorations technologiques permettent la diversification des produits, contribuent à la gestion des coûts des ingrédients et répondent aux exigences de durabilité et de nutrition.

Leaders du secteur européen des barres céréalières

General Mills, Inc.

Nestlé S.A.

Mars, Incorporated

Mondelēz International, Inc.

Hero Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : 3Bears, une marque d'avoine végane, s'est associée à Harry Kane pour lancer des barres protéinées Crispy Cocoa et Salted Peanut. Les barres, fabriquées à partir d'avoine 100 % complète, contiennent 14-17 g de protéines pour 100 g et sont sans sucre raffiné.

- Juillet 2025 : Dislog, distributeur et fabricant marocain de produits de grande consommation, a acquis la marque française de snacks Sundy, connue pour ses barres céréalières nappées de chocolat. Cette acquisition vient s'ajouter au portefeuille croissant de snacks de Dislog et à ses marques basées en France.

- Septembre 2024 : La marque canadienne MadeGood est entrée sur le marché du Royaume-Uni avec sa gamme de produits snacks, incluant des barres granola, des biscuits, des crackers, des carrés croustillants et des barres d'avoine moelleuses.

- Avril 2023 : Ferrero a acquis une installation de fabrication de barres snacks à Faulbach, en Bavière, en Allemagne, auprès de Laurens Spethmann Holding (LSH). L'installation Medin fabrique des barres muesli et des barres céréalières, des barres aux fruits et des comprimés édulcorants.

Périmètre du rapport sur le marché européen des barres céréalières

Le marché européen des barres céréalières est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en barres granola/muesli et autres. Sur la base des canaux de distribution, le marché est segmenté en épiceries de proximité, supermarchés/hypermarchés, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Sur la base de la géographie, le rapport fournit également une analyse régionale.

| Barres granola/muesli |

| Barres énergétiques et nutritionnelles |

| Autres |

| Biologique |

| Conventionnel |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Barres granola/muesli |

| Barres énergétiques et nutritionnelles | |

| Autres | |

| Par allégation fonctionnelle | Biologique |

| Conventionnel | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des barres céréalières en 2031 ?

Il devrait atteindre 5,67 milliards USD d'ici 2031, contre 4,19 milliards USD en 2025.

Quel segment de produit connaît la croissance la plus rapide en Europe ?

Les barres énergétiques et nutritionnelles devraient se développer à un TCAC de 6,13 % jusqu'en 2031.

Quelle est l'importance de la certification biologique dans les barres céréalières européennes ?

Les variantes biologiques devraient croître à un TCAC de 6,84 %, portées par des règles de l'UE plus strictes qui renforcent la confiance des consommateurs.

Quel pays est actuellement en tête des ventes de barres céréalières en Europe ?

L'Allemagne détenait 18,05 % des ventes de 2025, soutenue par une forte sensibilisation au Nutri-Score et une infrastructure de vente au détail mature.

Dernière mise à jour de la page le: