Taille et parts du marché européen des UAV tactiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

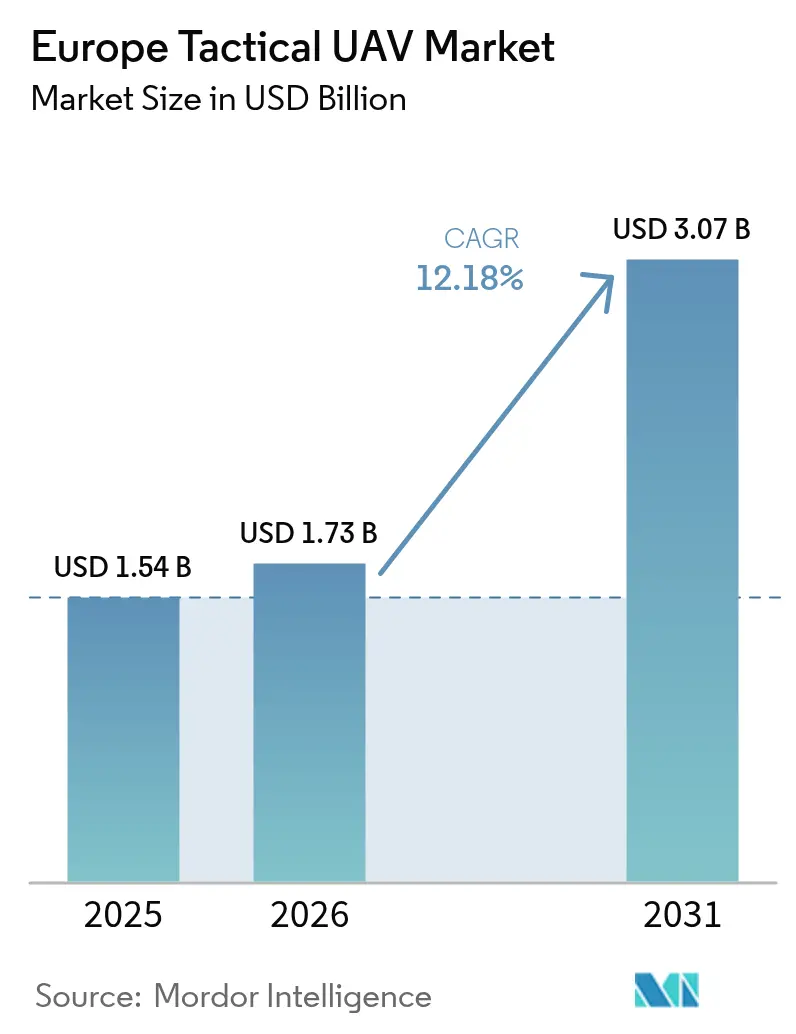

| Taille du marché de l'année de base (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 3.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des UAV tactiques par Mordor Intelligence

La taille du marché européen des UAV tactiques devrait passer de 1,54 milliard USD en 2025 à 1,73 milliard USD en 2026 et devrait atteindre 3,07 milliards USD d'ici 2031, à un TCAC de 12,18 % sur la période 2026-2031. La forte augmentation des dépenses consacrées aux actifs de renseignement, de surveillance et de reconnaissance sans pilote par les principaux membres de l'OTAN, les investissements conjoints dans l'Eurodrone et la PESCO, ainsi que la dynamique autour de l'expérimentation d'essaims dotés d'intelligence artificielle constituent ensemble les fondements de cette croissance. La guerre russo-ukrainienne a révélé des lacunes urgentes en matière de résilience des petits drones, incitant à des programmes de réarmement d'urgence et à des pipelines d'approvisionnement pluriannuels qui stabilisent la demande. Des cas d'usage parallèles en matière de sécurité civile, de la cartographie des incendies de forêt à la surveillance des frontières, élargissent la base de clientèle. Parallèlement, des règles U-space unifiées abaissent les barrières opérationnelles pour les vols transfrontaliers au-delà de la ligne de visée visuelle. La concurrence oppose les grands acteurs historiques de l'aérospatiale qui défendent leurs positions établies aux spécialistes agiles qui introduisent des cellules plus légères à propulsion hybride et des systèmes d'autonomie avancés.

Principaux enseignements du rapport

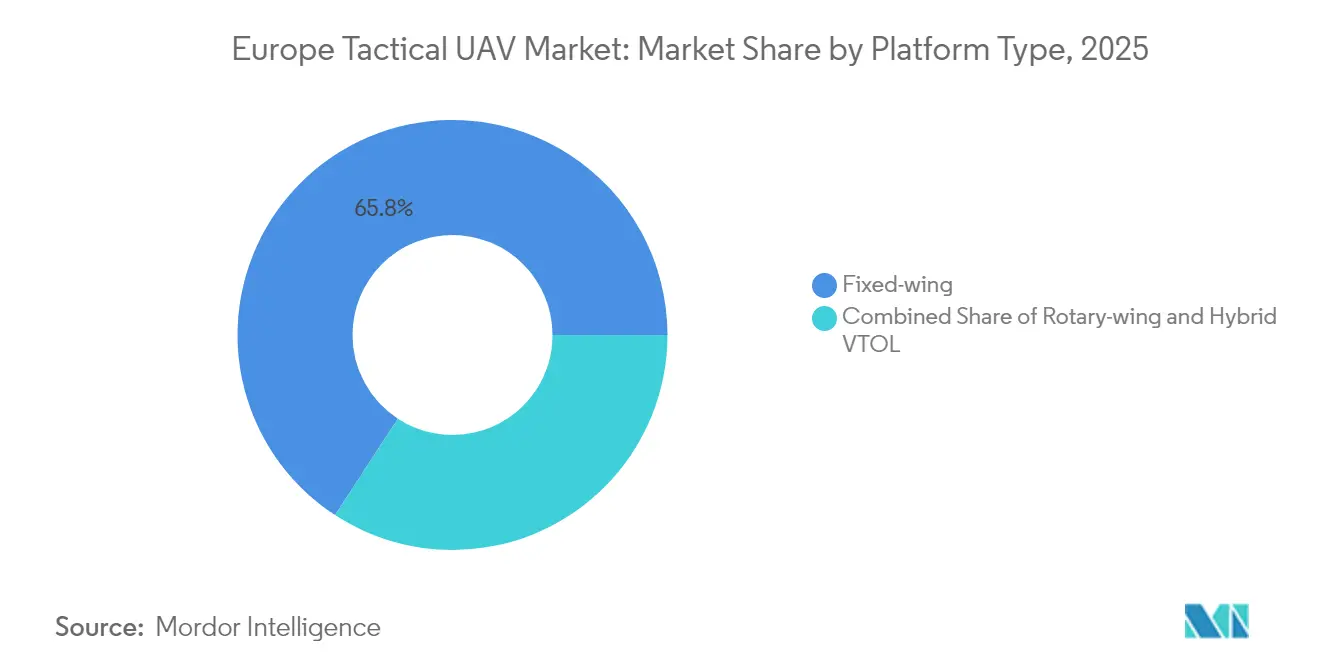

- Par type de plateforme, les systèmes à aile fixe détenaient 65,80 % des parts du marché européen des UAV tactiques en 2025 ; les plateformes VTOL hybrides sont en passe de se développer à un TCAC de 15,88 % jusqu'en 2031.

- Par classe de masse, les unités tactiques légères de 20 à 150 kg représentaient 45,90 % du chiffre d'affaires en 2025, tandis que les engins micro/nano de moins de 5 kg sont en voie d'atteindre un TCAC de 18,12 % d'ici 2031.

- Par portée, les modèles à portée moyenne de 50 à 200 km captaient 54,10 % des parts en 2025, tandis que les variantes à portée étendue supérieure à 200 km devraient progresser à un TCAC de 15,44 % grâce à l'harmonisation de l'U-space.

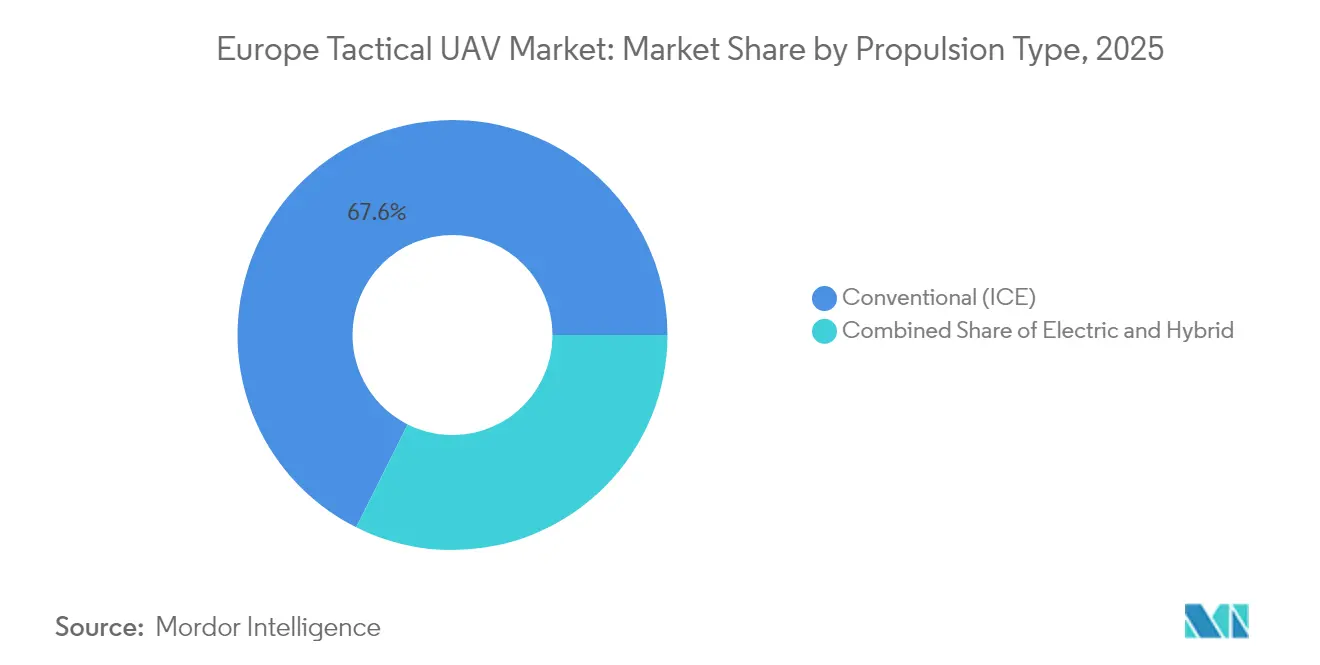

- Par type de propulsion, les conceptions à combustion interne conventionnelle représentaient 67,60 % du chiffre d'affaires 2025 ; les groupes motopropulseurs hybrides devraient s'accélérer à un TCAC de 17,63 %, grâce à des signatures acoustiques réduites et à des réglementations d'émissions plus strictes.

- Par application, la défense conservait une avance de 69,75 % du chiffre d'affaires en 2025, mais les déploiements en réponse aux catastrophes affichent un TCAC de 18,01 % à mesure que les agences de protection civile intègrent les drones dans les flux de travail de commandement des incidents.

- Par pays, le Royaume-Uni était en tête avec 22,05 % des parts en 2025, tandis que l'Espagne devrait enregistrer un TCAC de 14,15 % d'ici 2031 dans le cadre de son programme de développement de capacités indigènes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des UAV tactiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses axées sur le renseignement, la surveillance et la reconnaissance | +2.8% | Royaume-Uni, France, Allemagne | Moyen terme (2 à 4 ans) |

| Urgence liée à l'Ukraine | +3.2% | Europe orientale et occidentale | Court terme (≤ 2 ans) |

| Localisation Eurodrone et PESCO | +1.9% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Règles U-space transfrontalières | +1.4% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Expérimentation d'essaims par l'OTAN | +1.1% | Membres de l'Alliance | Long terme (≥ 4 ans) |

| Intégration de munitions rôdeuses | +2.1% | États de première ligne orientaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des allocations budgétaires de défense stimule les achats axés sur le renseignement, la surveillance et la reconnaissance

Les ministères de la défense ont augmenté les budgets consacrés aux drones tactiques en 2024 au rythme le plus rapide depuis deux décennies, portés par la hausse de 8,2 % de l'Allemagne à 52,1 milliards EUR (55,7 milliards USD) et la progression de 7,4 % de la France à 47,2 milliards EUR (50,5 milliards USD).[1]Ministère fédéral allemand de la Défense, "Budget de défense 2024," BMVG.DE Le Royaume-Uni a confirmé 3,8 milliards GBP (4,7 milliards USD) pour les plateformes sans pilote jusqu'en 2034, soit une hausse de 45 % par rapport au plan précédent.[2]Ministère britannique de la Défense, "Plan d'équipement de défense 2024-2034," GOV.UK La Pologne a doublé sa ligne budgétaire consacrée aux drones tactiques à 890 millions USD, soulignant l'urgence en première ligne. Les flux de financement font de plus en plus référence aux opérations multi-domaines qui intègrent des données en temps réel provenant des actifs aériens, terrestres et cybernétiques. Cette dynamique budgétaire garantit une visibilité pluriannuelle des commandes pour le marché européen des UAV tactiques.

La demande urgente de drones tactiques suscitée par le conflit en Ukraine

Les images de combat en provenance d'Ukraine ont mis en évidence la polyvalence des petits drones pour la reconnaissance, le guidage de l'artillerie et les frappes de précision, incitant les États membres de l'OTAN à revoir leurs exigences.[3]Commandement allié Transformation de l'OTAN, "Enseignements tirés de l'Ukraine pour les opérations d'UAV tactiques," ACT.NATO.INT L'Allemagne a procédé en urgence à un achat de 340 millions EUR (364 millions USD) portant sur 1 200 systèmes, tandis que la France a accéléré la livraison de 800 unités pour combler les lacunes sur le champ de bataille. Les planificateurs spécifient désormais la navigation en environnement de déni GPS, le durcissement contre la guerre électronique et les manœuvres d'essaims autonomes. Ces critères remodèlent les feuilles de route des fournisseurs et élèvent la trajectoire du marché européen des UAV tactiques.

Les programmes Eurodrone et PESCO financés par l'UE accélèrent les chaînes d'approvisionnement locales

Le programme Eurodrone d'une valeur de 7,1 milliards EUR (7,6 milliards USD) a atteint son premier aéronef prêt au vol en 2024, marquant une étape importante pour le plus grand projet collaboratif d'UAV en Europe. Les allocations parallèles de la PESCO de 2,3 milliards EUR (2,5 milliards USD), réparties entre 14 États, soutiennent la localisation des composants et les tests d'interopérabilité.[4]Agence européenne de défense, "Allocation de financement du programme européen d'UAV PESCO," EDA.EUROPA.EU Leonardo en Italie a ouvert deux lignes de production, créant 1 400 emplois et obtenant 890 millions EUR (952 millions USD) de subventions de soutien. Ces efforts réduisent la dépendance vis-à-vis des fournisseurs non européens et canalisent une nouvelle demande vers les usines nationales, approfondissant la base du marché européen des UAV tactiques.

Les réglementations U-space transfrontalières permettent les opérations au-delà de la ligne de visée visuelle

En janvier 2024, le cadre U-space de l'AESA est entré en vigueur, standardisant la déconfliction, l'identification électronique et l'intégration dans la gestion du trafic aérien pour les drones opérant au-delà de la ligne de visée visuelle. Les Pays-Bas ont établi des corridors multinationaux avec l'Allemagne et la Belgique, permettant des vols autonomes en temps réel lors d'exercices conjoints. La France et l'Espagne ont mis en place des corridors similaires au-dessus des Pyrénées. Ces réglementations harmonisées suppriment les barrières héritées de l'espace aérien et créent de nouvelles opportunités de revenus pour les solutions à portée étendue sur le marché européen des UAV tactiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Base industrielle fragmentée | -1.8% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Licences d'exportation restrictives | -2.1% | Commerce intra-européen | Long terme (≥ 4 ans) |

| Vulnérabilité à la guerre électronique et aux cyberattaques | -1.4% | Première ligne orientale | Court terme (≤ 2 ans) |

| Examen public de l'autonomie létale | -0.9% | Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La base industrielle fragmentée nuit à l'efficacité des achats conjoints

Vingt-sept bureaucraties nationales de défense gèrent encore plus de 30 appels d'offres distincts pour des drones tactiques, diluant les économies d'échelle et prolongeant le déploiement des unités de 18 mois en moyenne. La préférence de l'Allemagne pour les acteurs locaux entre en conflit avec les clauses « acheter européen » de la France, imposant des lignes de R&D redondantes. Sans une intégration plus poussée, le marché européen des UAV tactiques est confronté à un frein sur les coûts et à des frictions d'interopérabilité qui favorisent les importations non européennes.

Les régimes de licences d'exportation contraignent la croissance des ventes transfrontalières

Les contrôles à double usage de l'Allemagne ont provoqué un retard de 14 mois dans les livraisons à la Pologne et à la République tchèque en 2024, impactant significativement les délais de la chaîne d'approvisionnement. La France a introduit des licences individuelles pour les composants, ce qui a augmenté les coûts de livraison jusqu'à 20 %, ajoutant une pression financière sur les fabricants et les fournisseurs. Les réglementations post-Brexit au Royaume-Uni ont imposé des exigences administratives supplémentaires aux fournisseurs de l'UE, compliquant davantage les transactions transfrontalières. Ces défis ont perturbé le flux de commandes au sein du marché européen des UAV tactiques, créant des inefficacités opérationnelles et posant des obstacles significatifs pour les petits innovateurs qui ne disposent pas des ressources ou des équipes de conformité dédiées pour naviguer dans ces complexités réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : l'aile fixe reste dominante tandis que le VTOL gagne du terrain

Les aéronefs à aile fixe ont généré 65,80 % du chiffre d'affaires du marché européen des UAV tactiques en 2025, portés par une endurance de 18 heures, une capacité de charge utile de 75 kg et un coût de cycle de vie inférieur à celui des homologues à voilure tournante. La taille du marché européen des UAV tactiques pour l'aile fixe continuera de s'étendre, bien qu'à un TCAC à un chiffre, car la plupart des forces de premier rang exploitent déjà des flottes matures. Les modèles VTOL hybrides, en revanche, affichent le TCAC phare du segment à 15,88 % car les commandants exigent de plus en plus un lancement indépendant de piste associé à une capacité de portée de 300 km. Les programmes en Allemagne, en Suède et au Royaume-Uni valident le concept, poussant les fournisseurs à affiner les conceptions à aile basculante et à poussée vectorielle.

La miniaturisation continue des moteurs électriques et des ailes composites légères réduit l'empreinte logistique, permettant aux brigades de transporter par voie aérienne des drones VTOL pré-assemblés directement vers les bases avancées. Les contrôleurs de vol à définition logicielle brouillent davantage les frontières entre les catégories de plateformes, permettant une reconversion rapide du renseignement, de la surveillance et de la reconnaissance vers l'attaque électronique ou le transport de munitions rôdeuses. Collectivement, ces caractéristiques permettront aux concurrents VTOL d'éroder lentement mais régulièrement les parts de l'aile fixe jusqu'en 2031, à mesure que les programmes de formation pivotent vers la maîtrise du lancement et de la récupération verticaux.

Par classe de masse : le tactique léger en tête, le micro/nano en plein essor

Le segment léger de 20 à 150 kg représentait 45,90 % de la taille du marché européen des UAV tactiques en 2025, se situant au point opérationnel idéal entre la portabilité par escouade et la capacité de charge des capteurs. Les clients apprécient sa capacité à transporter des nacelles multi-spectrales, des radars à synthèse d'ouverture ou des nacelles SIGINT sans infrastructure au sol complexe. Le niveau micro/nano, bien qu'il ne représente que 7,12 % du chiffre d'affaires aujourd'hui, dépasse tous les autres à un TCAC de 18,12 % à mesure que les puces, les micro-nacelles et les radios maillées sécurisées descendent en dessous du seuil de 1 kg.

Les unités anti-terroristes urbaines privilégient les engins lancés à la main qui diffusent des vidéos 4K à travers les murs sur 3 km, tandis que les bataillons d'artillerie adoptent des micro-drones jetables pour vérifier les résultats des frappes. Pour défendre leurs parts, les fournisseurs du segment léger ajoutent des baies modulaires enfichables afin qu'une seule cellule puisse basculer en quelques minutes entre les charges utiles de renseignement, de surveillance et de reconnaissance, de guerre électronique ou de frappe de précision. Dans l'ensemble, les retombées technologiques garantissent que les deux niveaux restent essentiels au sein du marché européen des UAV tactiques.

Par catégorie de portée : la portée moyenne reste au cœur, la portée étendue s'accélère

Les plateformes capables de couvrir 50 à 200 km ont généré 54,10 % du chiffre d'affaires du marché européen des UAV tactiques en 2025 grâce à leur adéquation parfaite avec les largeurs des frontières européennes et les patrouilles de la zone économique exclusive maritime. Les nouveaux corridors U-space propulsent néanmoins les aéronefs de plus de 200 km vers un TCAC de 15,44 %, notamment pour la surveillance des migrations en Méditerranée, la sécurité des sites énergétiques en mer du Nord et les missions de connaissance du domaine arctique. Les opérateurs exigent une latence de liaison de données inférieure à 250 ms et une communication par satellite chiffrée en 256 bits en secours pour assurer une couverture persistante.

À mesure que la doctrine évolue vers un renseignement, une surveillance et une reconnaissance à longue portée en mode standoff, les fournisseurs intègrent des terminaux Ka-band à haute bande passante et des réservoirs de carburant montés sur aile qui prolongent l'endurance au-delà de 24 heures. À l'inverse, les drones à courte portée de moins de 50 km conservent leur pertinence tactique pour les manœuvres au niveau du bataillon et les interventions des premiers secours, isolés de la concurrence à plus longue portée par des profils distincts de charge utile, de coût et de formation.

Par type de propulsion : les moteurs à combustion en tête tandis que la propulsion hybride monte en puissance

Les moteurs conventionnels à deux temps et rotatifs alimentaient 67,60 % du marché européen des UAV tactiques en 2025, appréciés pour leur ravitaillement instantané et leur rapport puissance/masse élevé lors des missions multi-capteurs. Pourtant, les architectures électro-thermiques hybrides gagnent un TCAC de 17,63 %, équilibrant une approche silencieuse et une signature infrarouge réduite avec une endurance en croisière. L'acquisition par l'Allemagne d'unités de reconnaissance hybrides souligne ce changement.

Les fabricants intègrent des plateaux de batteries interchangeables et des groupes électrogènes à prolongateur d'autonomie, permettant aux commandants de basculer entre le vol stationnaire à zéro émission et les étapes de transit longue distance sans conversion en dépôt. Les plafonds d'émissions de carbone sur les domaines de défense de l'UE ajoutent des vents favorables politiques, et la baisse des prix des batteries rend le coût total de possession hybride convaincant pour les acheteurs de sécurité civile.

Par application : la défense domine tandis que la protection civile monte en puissance

Les clients militaires ont généré 69,75 % du chiffre d'affaires 2025, ancrant les parts du marché européen des UAV tactiques grâce aux budgets de modernisation au niveau des brigades et aux cadres pluriannuels. Cependant, la surveillance des incendies de forêt, la recherche et le sauvetage, et la cartographie des inondations propulsent la tranche de réponse aux catastrophes à un TCAC de 18,01 %. Le Département de la protection civile italien a réduit les temps de réponse aux incidents de 35 % après avoir déployé 340 drones l'été dernier.

Les lignes d'approvisionnement des forces de l'ordre pivotent également vers une connaissance situationnelle persistante des frontières et du domaine maritime, souvent cofinancée dans le cadre des fonds de sécurité intérieure de l'UE. Cette diversification à double usage stabilise la demande globale et protège les fournisseurs contre les fluctuations cycliques des budgets de défense.

Analyse géographique

L'Europe occidentale a capté la part du lion du chiffre d'affaires 2025, le Royaume-Uni, la France et l'Allemagne combinés représentant plus de la moitié de la taille du marché européen des UAV tactiques. La feuille de route britannique pour les systèmes sans pilote de 3,8 milliards GBP (4,7 milliards USD) garantit un carnet de commandes domestique régulier, tandis que Paris et Berlin mènent des programmes nationaux et Eurodrone simultanés qui mêlent flottes souveraines et collaboratives. Une capacité industrielle profonde, des canaux d'exportation de longue date et des déploiements actifs au sein de l'OTAN renforcent la domination régionale.

L'Europe du Sud est le bloc à la croissance la plus rapide ; la trajectoire de TCAC de 14,15 % de l'Espagne est portée par des lignes d'assemblage final basées à Séville et Madrid qui absorbent les parts de travail de l'Eurodrone et le développement indigène. L'Italie tire parti des impératifs de sécurité aux frontières méditerranéennes pour stimuler les livraisons de Leonardo aux comptes de défense et de garde-côtes, tandis que la Grèce et le Portugal mobilisent les fonds de cohésion de l'UE pour la couverture côtière de renseignement, de surveillance et de reconnaissance.

L'Europe du Nord et l'Europe de l'Est façonnent ensemble l'urgence stratégique du marché. La Finlande, la Suède et la Norvège donnent la priorité aux drones adaptés aux conditions arctiques pour surveiller les nouvelles frontières élargies de l'OTAN. Le budget de 890 millions USD de la Pologne et les appels d'offres groupés des pays baltes canalisent les commandes vers des modèles robustes et résistants à la guerre électronique. Le financement du Partenariat oriental de l'UE sème également une croissance des capacités en Ukraine, en Moldavie et en Géorgie, créant de futures têtes de pont à l'exportation pour les fabricants européens une fois que la reconstruction s'accélérera.

Paysage concurrentiel

Analyse des parts de marché des fournisseurs du marché européen des UAV tactiques

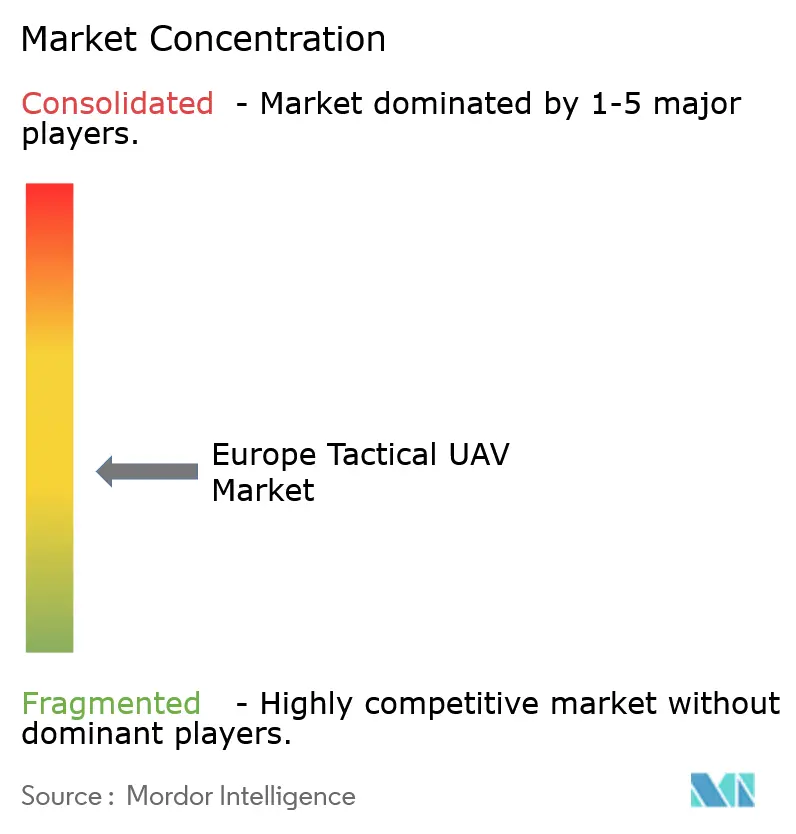

Le marché européen des UAV tactiques est actuellement modérément concentré, les cinq premiers fournisseurs représentant la majorité du chiffre d'affaires 2024, tandis que des spécialistes émergents grignotent rapidement des segments de niche. Airbus Defence and Space, Leonardo, Thales, BAE Systems et Saab maintiennent leur avance grâce à des relations de défense pluridécennales, des systèmes qualité certifiés et de vastes réseaux de services. Airbus a remporté une commande record de 890 millions EUR (952,3 millions USD) portant sur 240 unités pour l'Allemagne en janvier 2025, soulignant son avantage d'échelle.

Des perturbateurs tels que Quantum-Systems, Helsing et des entreprises d'origine israélienne disposant d'usines européennes se concentrent sur les conceptions VTOL hybrides, les essaims en réseau maillé et l'analyse de pointe alimentée par l'intelligence artificielle. Le tour de financement de 67 millions EUR (71,1 millions USD) de Quantum-Systems finance de nouvelles lignes en Allemagne et en France pour répondre à la demande croissante de son VTOL Vector. Les alliances stratégiques se multiplient : Thales et Helsing ont formé une coentreprise pour intégrer des modules d'autonomie en temps réel, tandis que Leonardo a acquis le fabricant britannique de drones légers Tekever pour capter les commandes du marché national.

La différenciation durable dépendra de la robustesse face à la guerre électronique, de la polyvalence de la propulsion et de suites de planification de mission natives du cloud sécurisées. Les fournisseurs qui proposent des interfaces de programmation d'application à architecture ouverte et un durcissement cybernétique accrédité par l'OTAN sont en mesure de gagner des parts à mesure que la doctrine impose de plus en plus une interopérabilité enfichable multi-domaines et multi-fournisseurs.

Leaders du secteur européen des UAV tactiques

Leonardo S.p.A.

Airbus SE

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Elbit Systems Ltd.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : L'Allemagne s'apprête à attribuer des contrats d'une valeur pouvant atteindre 900 millions EUR (950 millions USD) pour des drones kamikazes à deux start-ups de défense et à un contractant établi, malgré des défaillances significatives des systèmes d'une entreprise lors de récents essais militaires.

- Octobre 2025 : L'Allemagne a l'intention d'investir 10 milliards EUR (10,8 milliards USD) au cours des prochaines années pour développer substantiellement sa flotte de drones militaires.

- Octobre 2025 : Le Royaume-Uni maintiendra ses drones Watchkeeper WK450 en service jusqu'en mars 2027 au moins, prolongeant leur calendrier opérationnel de deux ans au-delà du plan initial. Cette décision s'inscrit dans le cadre des efforts continus du Ministère de la Défense pour acquérir un nouveau système aérien sans pilote tactique dans le cadre du programme Corvus.

- Mars 2025 : Le Ministère de la Défense a publié une invitation à soumissionner pour l'acquisition d'environ dix lots de systèmes aériens sans pilote tactiques multi-rotors de renseignement, de surveillance et de reconnaissance.

Périmètre du rapport sur le marché européen des UAV tactiques

Les UAV tactiques sont principalement utilisés pour la collecte de renseignements, la surveillance et la reconnaissance. Cependant, leur ensemble de missions peut inclure des applications telles que l'acquisition et la désignation d'objectifs, la frappe, la détection chimique et biologique, les contre-mesures contre les mines, la défense antimissile aérienne, la guerre électronique et la guerre de l'information.

Le marché européen des UAV tactiques est segmenté en fonction de l'application et de la géographie. Par application, le marché est segmenté en militaire, forces de l'ordre et autres applications. Les autres applications comprennent les opérations de gestion des catastrophes telles que les opérations de recherche et de sauvetage et la lutte contre les incendies. Le rapport offre également la taille du marché et les prévisions pour cinq pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (tonne).

| Aile fixe |

| Voilure tournante |

| VTOL hybride |

| Micro/Nano (moins de 5 kg) |

| Mini (5 à 20 kg) |

| Tactique léger (20 à 150 kg) |

| Tactique moyen (150 à 600 kg) |

| Tactique lourd (supérieur à 600 kg) |

| Courte portée (moins de 50 km) |

| Portée moyenne (50 à 200 km) |

| Portée étendue (supérieure à 200 km) |

| Électrique |

| Hybride |

| Conventionnel (moteur à combustion interne) |

| Militaire |

| Forces de l'ordre |

| Réponse aux catastrophes et aux urgences |

| Surveillance environnementale |

| Autres applications |

| Royaume-Uni |

| France |

| Allemagne |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par type de plateforme | Aile fixe |

| Voilure tournante | |

| VTOL hybride | |

| Par classe de masse | Micro/Nano (moins de 5 kg) |

| Mini (5 à 20 kg) | |

| Tactique léger (20 à 150 kg) | |

| Tactique moyen (150 à 600 kg) | |

| Tactique lourd (supérieur à 600 kg) | |

| Par catégorie de portée | Courte portée (moins de 50 km) |

| Portée moyenne (50 à 200 km) | |

| Portée étendue (supérieure à 200 km) | |

| Par type de propulsion | Électrique |

| Hybride | |

| Conventionnel (moteur à combustion interne) | |

| Par application | Militaire |

| Forces de l'ordre | |

| Réponse aux catastrophes et aux urgences | |

| Surveillance environnementale | |

| Autres applications | |

| Par pays | Royaume-Uni |

| France | |

| Allemagne | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen des UAV tactiques d'ici 2031 ?

Il devrait atteindre 3,07 milliards USD, progressant à un TCAC de 12,18 % sur la période 2026-2031.

Quel type de plateforme domine la demande actuelle ?

Les drones à aile fixe représentent 65,80 % du chiffre d'affaires 2025 grâce à leur longue endurance et à leurs plafonds de charge utile élevés.

Quel segment connaît la croissance la plus rapide ?

Les aéronefs VTOL hybrides affichent la croissance la plus rapide, progressant à un TCAC de 15,88 % jusqu'en 2031.

Pourquoi l'Espagne est-elle considérée comme un pôle de forte croissance ?

Le financement gouvernemental stratégique et les partenariats de production locale donnent à l'Espagne une perspective de TCAC de 14,15 %.

Quelle tendance technologique façonne les nouveaux achats ?

L'autonomie en essaim dotée d'intelligence artificielle devient une priorité d'achat après le succès des expérimentations de l'OTAN.

Qu'est-ce qui limite les ventes transfrontalières de drones au sein de l'UE ?

Des régimes de licences d'exportation divergents ajoutent 6 à 14 mois aux cycles de livraison et augmentent les coûts jusqu'à 20 %.

Dernière mise à jour de la page le: