Taille et Part du Marché Européen des Cosméceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 20.58 Milliards de dollars |

| Taille du Marché (2026) | 21.61 Milliards de dollars |

| Taille du Marché (2031) | 27.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Cosméceutiques par Mordor Intelligence

La taille du Marché Européen des Cosméceutiques était évaluée à 20,58 milliards USD en 2025 et devrait croître de 21,61 milliards USD en 2026 pour atteindre 27,62 milliards USD d'ici 2031, à un CAGR de 5,03 % durant la période de prévision (2026-2031). Les consommateurs privilégient de plus en plus les formulations beauté fondées sur la science, alliant attrait cosmétique et avantages dermatologiques. En Allemagne et en Italie, une population vieillissante, une montée en puissance de la connaissance des ingrédients et la crédibilité des circuits pharmaceutiques élargissent la portée du marché. Des innovations telles que le commerce en ligne, les diagnostics cutanés pilotés par l'IA et la logistique directe au consommateur accélèrent le passage de la recherche et du développement (R&D) à l'utilisateur final. Cette accélération permet aux marques agiles de déployer des régimes beauté personnalisés à plus grande échelle. Si l'assouplissement réglementaire pour les allégations « dermatologie légère » et les avancées biotechnologiques, telles que le rétinol issu de la fermentation de précision, alimentent une innovation rapide, des défis tels que les produits contrefaits et les coûts de validation des allégations constituent des obstacles significatifs.

Points Clés du Rapport

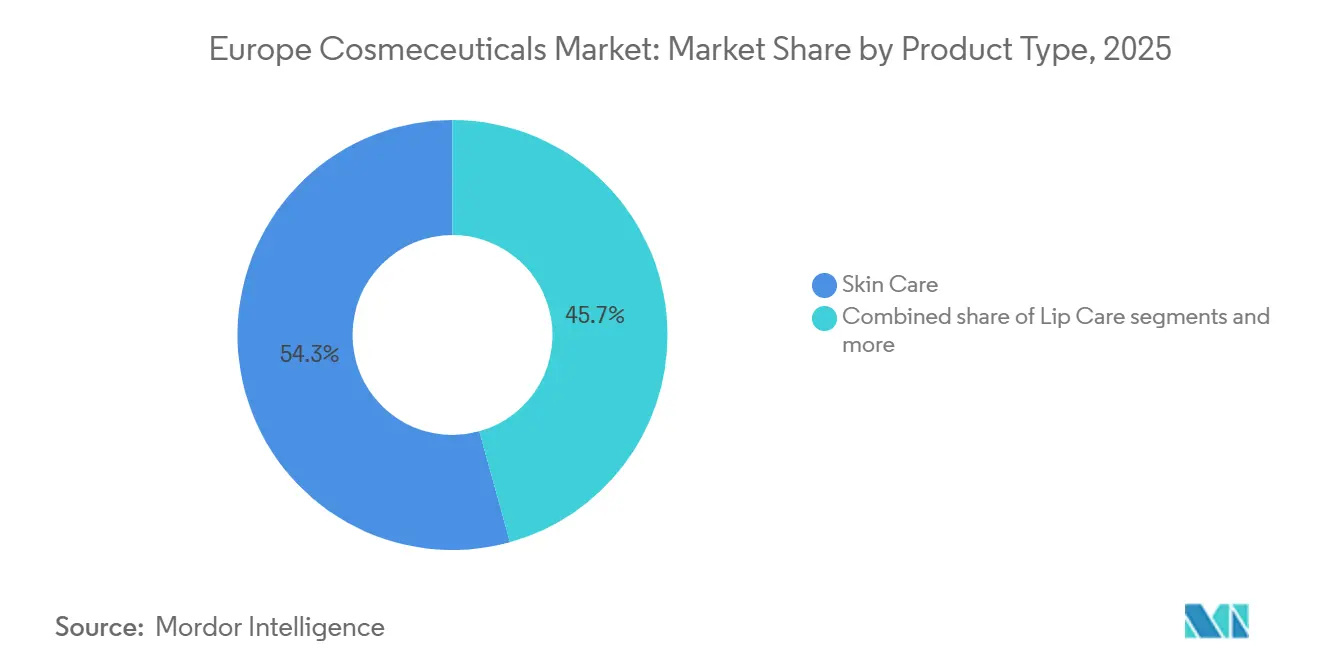

- Par type de produit, les soins de la peau ont dominé avec 54,31 % de la part du marché européen des cosméceutiques en 2025, tandis que les soins des lèvres devraient afficher le CAGR le plus élevé de 5,45 % de 2026 à 2031.

- Par catégorie, les formulations conventionnelles ont capté 81,93 % des revenus en 2025 ; les produits biologiques/naturels devraient se développer à un CAGR de 4,94 % jusqu'en 2031.

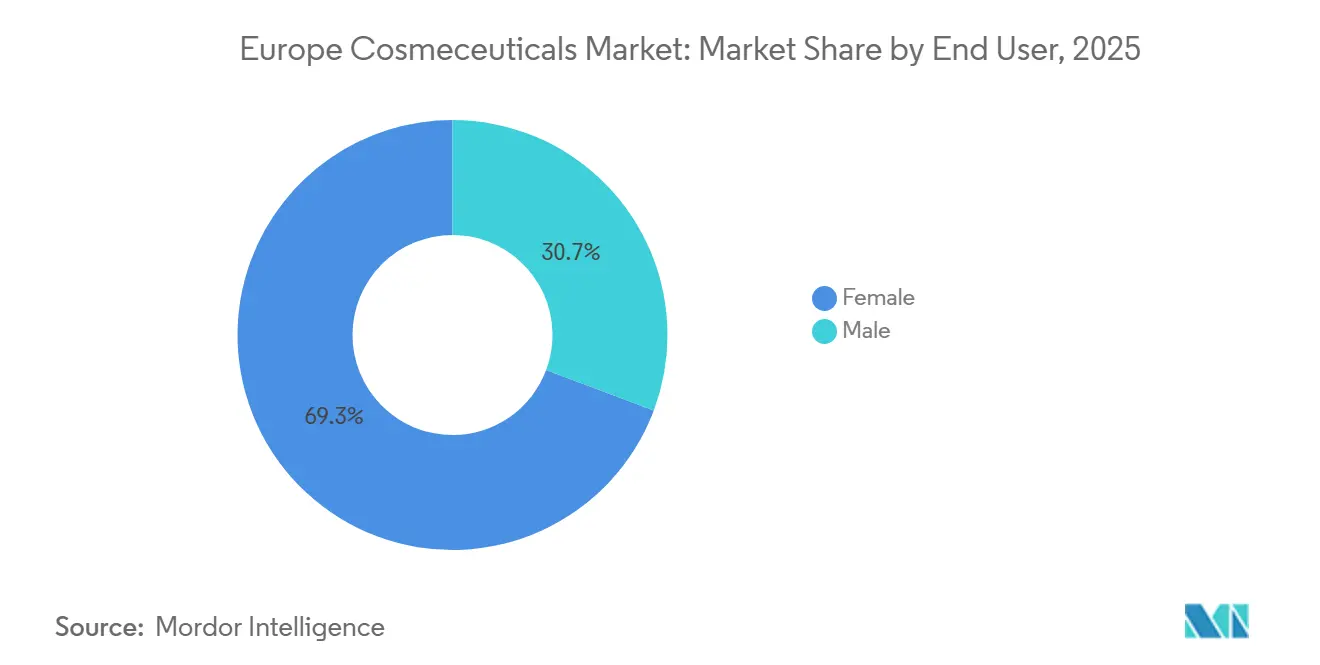

- Par utilisateur final, les consommatrices représentaient 69,29 % de la demande en 2025, tandis que le soin masculin devrait croître à un CAGR de 5,74 % jusqu'en 2031.

- Par canal de distribution, les magasins de santé et de beauté détenaient une part de 37,47 % en 2025 ; cependant, le commerce en ligne devrait progresser à un CAGR de 7,03 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé le marché avec une part de valeur de 18,93 % en 2025, tandis que la Pologne était le marché à la croissance la plus rapide, avec un CAGR de 6,53 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Cosméceutiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande de cosméceutiques anti-âge | +1.2% | Allemagne, Italie, France, Espagne ; en accélération en Pologne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Montée de la sensibilisation aux ingrédients dermo-cosmétiques et des allégations fondées sur la science | +0.9% | Allemagne, France, Royaume-Uni, Benelux ; bastions du circuit pharmaceutique | Moyen terme (2-4 ans) |

| Expansion du commerce en ligne et de la personnalisation pilotée par les données | +0.8% | Paneuropéen, avec le Royaume-Uni et l'Allemagne en tête de l'adoption numérique | Court terme (≤ 2 ans) |

| Nutricosmétiques - convergence des ingestibles et des topiques | +0.6% | Allemagne, France, Italie, Royaume-Uni ; segments urbains premium | Moyen terme (2-4 ans) |

| Adoption de produits protecteurs contre la lumière bleue et la pollution | +0.4% | Centres urbains en Allemagne, France, Royaume-Uni, Pologne ; émergent en Espagne | Moyen terme (2-4 ans) |

| Simplification des voies réglementaires de l'UE pour les allégations fonctionnelles « dermatologie légère » | +0.5% | À l'échelle de l'UE, avec la France et l'Allemagne en pionnières de la validation clinique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Stimulant la Demande de Cosméceutiques Anti-Âge

En 2024, l'âge médian en Europe a atteint 44,4 ans. Eurostat prévoit qu'en 2050, les personnes âgées de 65 ans et plus représenteront 30 % de la population. Ce changement démographique génère une demande constante pour des produits tels que les rétinoïdes, les peptides et les sérums à base de facteurs de croissance, qui combattent le photovieillissement et contribuent à restaurer la densité dermique[1]Source : Eurostat, « Structure de la population et vieillissement », ec.europa.eu. Tandis que l'Allemagne et l'Italie, avec plus de 23 % de leurs populations déjà âgées de 65 ans ou plus, dominent les ventes anti-âge, la Pologne connaît une forte progression. L'âge médian en Pologne est passé de 38,2 ans en 2010 à 42,1 ans en 2023, stimulant une croissance à deux chiffres dans les catégories de soins de la peau premium, selon Polishcosmetics. La plateforme Longevity Science de L'Oréal, dont le lancement est prévu en juin 2025, réoriente l'attention de la simple hydratation de surface vers des interventions cellulaires plus profondes. Leur approche cible la sénescence cellulaire à l'aide d'actifs biotechnologiques issus de micro-organismes extrémophiles. Pendant ce temps, le Sérum Épigénétique Eucerin Hyaluron-Filler de Beiersdorf, lancé en septembre 2024, illustre les normes cliniques élevées des produits anti-âge. Avec la convergence de la dermatologie et de la géroscience, les critères d'efficacité évoluent. Des études évaluées par des pairs, comme le souligne MDPI AG, confirment que des combinaisons de peptides et de rétinol peuvent réduire la profondeur des rides de 28 % en seulement 12 semaines, répondant aux exigences rigoureuses en matière de preuves fixées par les régulateurs et les consommateurs.

Montée de la Sensibilisation aux Ingrédients Dermo-Cosmétiques et des Allégations Fondées sur la Science

La transparence des ingrédients s'est imposée comme un facteur clé des décisions d'achat. Les consommateurs examinent désormais attentivement les listes INCI, privilégiant des actifs tels que la niacinamide, les céramides et le bakuchiol, tout en évitant les formulations contenant des parabènes ou des parfums synthétiques. La plateforme DermaWeb de Pierre Fabre, reliant 16 000 dermatologues à travers l'Europe, facilite les retours en temps réel sur l'efficacité des produits et les effets indésirables. Cette boucle de rétroaction contribue à affiner les formulations et à étayer les allégations. Le cap du milliard d'euros de ventes atteint par Avène en 2023 souligne le rôle central du circuit pharmaceutique dans la légitimation des dermo-cosmétiques par l'aval professionnel. Lancé en avril 2025, le RetiLife™ de Givaudan, une alternative au rétinol dérivée de la fermentation, répond aux préoccupations des consommateurs concernant l'irritation des rétinoïdes. Il promet une modulation comparable de l'expression génique, une allégation validée in vitro. En janvier 2024, Symrise a renforcé ses capacités en extraits botaniques en acquérant Schaffelaarbos aux Pays-Bas. Cette démarche souligne l'importance stratégique des actifs naturels, appréciés tant pour leur efficacité que pour leur attrait « clean label ». Le Nemluvio (némolizumab) de Galderma brouille les frontières entre les interventions cosméceutiques et pharmaceutiques. Le produit, approuvé par l'UE en février 2025 pour la dermatite atopique, marque un passage des simples allégations marketing à une substantiation rigoureuse par des essais cliniques.

Convergence des Nutricosmétiques : Ingestibles et Topiques

Alors que les consommateurs adoptent de plus en plus une approche de l'intérieur vers l'extérieur pour la santé de la peau, les produits beauté ingestibles tels que les peptides de collagène, les compléments en acide hyaluronique et les probiotiques fusionnent avec les régimes topiques traditionnels. Le segment des nutricosmétiques en Europe, principalement concentré en Allemagne, en France, en Italie et au Royaume-Uni, connaît une croissance annuelle. Cette expansion est soutenue par la clarté réglementaire offerte par les directives européennes sur les compléments alimentaires, qui autorisent des allégations de santé spécifiques pour les bioactifs. Le collagène marin, dérivé de la peau et des écailles de poisson, est proposé à un prix premium en raison de sa biodisponibilité supérieure par rapport à ses homologues bovins ou porcins. Des études cliniques, rapportées par MDPI AG, indiquent qu'une dose quotidienne de 1,5 gramme peut améliorer l'hydratation cutanée de 12 % sur une période de huit semaines. Si la coentreprise Innéov de L'Oréal avec Nestlé a été pionnière dans cette catégorie avant sa dissolution en 2014, des marques contemporaines comme Cetaphil de Galderma s'aventurent désormais dans les ingestibles, capitalisant sur leur réputation dermatologique. Le portefeuille Avène de Pierre Fabre illustre cette tendance, combinant des sprays topiques à base d'eau thermale avec des compléments antioxydants oraux destinés à la rosacée et aux peaux sensibles. À une époque où la transparence « clean label » règne en maître, les consommateurs exigent de plus en plus des ingrédients non-OGM, d'origine durable et certifiés par des tiers. Cette évolution pousse les marques à investir massivement dans des systèmes de traçabilité, garantissant qu'elles peuvent documenter la provenance des ingrédients de l'océan à la gélule.

Adoption de Produits Protecteurs contre la Lumière Bleue et la Pollution

Les consommateurs urbains en Allemagne, en France, au Royaume-Uni et en Pologne sont de plus en plus préoccupés par l'exposition à la lumière bleue des appareils numériques et par la pollution aux particules fines. Cette préoccupation alimente une demande croissante pour des formulations contenant des antioxydants tels que la niacinamide, la vitamine C et l'acide férulique, connus pour neutraliser les radicaux libres. Bien que les preuves cliniques concernant les dommages causés par la lumière bleue fassent encore débat, certains dermatologues soulignent que le rayonnement UV représente un risque nettement plus élevé. Néanmoins, les marques exploitent cette anxiété des consommateurs en lançant des produits tels que des sérums « détox numérique » et des hydratants enrichis en SPF. Par exemple, l'Eucerin Actinic Control SPF100 de Beiersdorf, introduit en mai 2025 en tant que dispositif médical pour la kératose actinique, illustre le virage du secteur vers des produits à très haute protection solaire qui combattent également la pollution. L'Anthelios UV Mune 400 de La Roche-Posay, conçu pour contrer les rayons UVA ultra-longs, est devenu un best-seller en 2024, réaffirmant la centralité de la protection solaire dans la dermatologie préventive. Cependant, étayer les allégations anti-pollution s'avère difficile : le Comité Scientifique pour la Sécurité des Consommateurs de la Commission Européenne n'a pas encore établi de protocoles de test standardisés. En conséquence, les marques s'appuient souvent sur des tests in vitro pour évaluer l'adhésion des particules ou les marqueurs de stress oxydatif. Une voie prometteuse réside dans la création de capteurs portables capables de mesurer l'exposition environnementale et de proposer des suggestions de produits personnalisées. Le patch UV Sense de L'Oréal, un dispositif NFC sans batterie, fait déjà des vagues dans ce domaine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Représentation erronée des produits et préoccupations liées à la contrefaçon | -0.6% | Italie, Espagne, France, Pays-Bas, Pologne ; points chauds du commerce en ligne transfrontalier | Court terme (≤ 2 ans) |

| Réglementation stricte de l'UE limitant les allégations quasi-médicales | -0.5% | À l'échelle de l'UE, avec l'Allemagne et la France appliquant les règles le plus rigoureusement | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les actifs biotechnologiques | -0.7% | Paneuropéen, affectant les marques dépendantes de la fermentation et des extraits botaniques | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs quant à l'efficacité par rapport au prix premium | -0.4% | Royaume-Uni, Allemagne, France ; segments soucieux du rapport qualité-prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Représentation Erronée des Produits et Préoccupations liées à la Contrefaçon

En 2024, l'EUIPO a signalé la saisie de 112 millions d'articles contrefaits, d'une valeur stupéfiante de 3,8 milliards EUR. Notamment, les parfums et les cosmétiques représentaient 3,04 % de ces articles retenus. Les répercussions pour le secteur cosmétique de l'UE sont sévères : une perte annuelle de 3 milliards EUR de ventes et la suppression de 32 000 emplois[2]Source : EUIPO, « Cosmétiques contrefaits en Europe », euipo.europa.eu. Les principaux points de saisie comprennent l'Italie, l'Espagne, la France, les Pays-Bas, le Portugal, la Roumanie et la Pologne, mettant en évidence les vulnérabilités tant dans les pôles de production que dans le commerce en ligne transfrontalier. Lancée en février 2024, la campagne britannique « Choose Safe not Fake » a mis en lumière les dangers des cosmétiques contrefaits, révélant qu'ils contiennent souvent des substances toxiques telles que le plomb, l'arsenic et même des contaminations bactériennes. Ces substances présentent des risques sanitaires significatifs pour les consommateurs. Si la Recommandation de la Commission EU 2024/915 préconise des mesures de traçabilité, telles que des identifiants de produits uniques et une authentification par blockchain, la charge financière de la mise en œuvre pèse de manière disproportionnée sur les petites et moyennes entreprises. Les places de marché en ligne, notamment des plateformes comme Amazon et eBay, peinent à contrôler efficacement les vendeurs tiers, ce qui en fait des maillons faibles de la chaîne d'approvisionnement. Par conséquent, les consommateurs ont souvent du mal à distinguer les produits authentiques des contrefaçons sophistiquées, ne réalisant souvent la différence qu'après avoir subi des réactions indésirables.

Réglementation Stricte de l'UE Limitant les Allégations Quasi-Médicales

Le Règlement UE 1223/2009 distingue clairement les cosmétiques des médicaments, interdisant toute allégation selon laquelle les cosmétiques peuvent prévenir, traiter ou guérir des maladies[3]Source : Commission Européenne, « Comité Scientifique pour la Sécurité des Consommateurs », ec.europa.eu. Cependant, cette frontière est remise en question alors que les marques investissent dans des essais cliniques pour valider l'efficacité de traitements pour des affections telles que l'hyperpigmentation et la rosacée. Le BfArM allemand et l'ANSM française appliquent strictement ces réglementations, exigeant que les marques fournissent des dossiers avec des données cliniques statistiquement significatives à l'appui de toute allégation fonctionnelle. La conformité a un coût élevé : un seul essai clinique multicentrique peut coûter plus de 500 000 EUR, constituant un obstacle pour les marques indépendantes et un avantage pour les multinationales disposant de vastes budgets de R&D. La zone grise réglementaire entourant des termes tels que « testé par des dermatologues » ou « cliniquement prouvé » pose des défis juridiques. Les autorités nationales ont des interprétations variées, entraînant des retraits de produits et des reformulations nécessaires. Le Nemluvio de Galderma, qui a reçu l'approbation en tant que médicament en février 2025, offre une voie alternative : en se reclassifiant comme produit pharmaceutique, il bénéficie d'allégations plus solides mais fait face à un statut sur ordonnance uniquement et à des discussions sur le remboursement, limitant ainsi sa portée commerciale. Le bras de fer permanent entre l'appétit des consommateurs pour l'efficacité et la prudence réglementaire ne montre aucun signe de résolution, freinant la croissance des cosméceutiques haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination des Soins de la Peau et Accélération des Soins des Lèvres

En 2025, les soins de la peau ont dominé le marché européen des cosméceutiques, revendiquant une part de 54,31 %, portés par la popularité des sérums anti-âge, des hydratants SPF et des traitements recommandés par les dermatologues. Si les soins des lèvres représentent un segment plus modeste, ils sont en progression, avançant à un CAGR de 5,45 %. Cette croissance est alimentée par des baumes combinant SPF 30+, peptides et acide hyaluronique, répondant à une esthétique « minimaliste mais clinique ». Le segment des soins capillaires connaît une croissance régulière, avec des gammes de santé du cuir chevelu comme DermoCapillaire intégrant harmonieusement la dermatologie dans les routines quotidiennes. Pendant ce temps, les innovations en soins bucco-dentaires, telles que la pâte blanchissante à base d'enzymes d'Unilever, introduisent les principes cosméceutiques dans le domaine de l'esthétique dentaire.

À l'avenir, le marché européen des cosméceutiques pour les soins de la peau devrait croître grâce aux avancées dans les actifs épigénétiques et les ingrédients issus de la fermentation de précision. Des produits comme Melasyl™ illustrent le passage de la modulation des pigments des produits pharmaceutiques aux crèmes en vente libre. Les produits de protection solaire connaissent la croissance interne la plus rapide, notamment à mesure que les préoccupations concernant les UVA et la lumière bleue s'intensifient. Le regain d'intérêt pour les soins des lèvres peut être lié à la tendance post-pandémique où la « skinification » du maquillage met l'accent sur les bénéfices fonctionnels plutôt que sur la simple variété des couleurs. Par ailleurs, les colorants capillaires font face à des pressions réglementaires, étant incités à remplacer l'ammoniaque par des alternatives végétales, tout en garantissant une couverture efficace des cheveux gris.

Par Catégorie : Pilier Conventionnel et Dynamique du Biologique

En 2025, les produits conventionnels ont dominé le marché, représentant 81,93 % du chiffre d'affaires total. Leur succès repose sur la crédibilité du circuit pharmaceutique, une longue durée de conservation et l'utilisation de conservateurs rentables. Pendant ce temps, les variantes certifiées biologiques, portées par les prestigieux labels COSMOS et Ecocert (qui imposent 95 % de contenu végétal biologique conformément au GROUPE ECOCERT), connaissent une croissance régulière à un CAGR de 4,94 %[4]Source : Ecocert, « Certification Biologique COSMOS », ecocert.com. Cependant, le marché européen des cosméceutiques pour les gammes biologiques fait face à des contraintes dues à des coûts de matières premières élevés et à une durée de conservation réduite. Notamment, l'Allemagne, la France et le Royaume-Uni montrent la voie, hébergeant la majorité des références certifiées, soulignant une tendance des consommateurs prêts à payer un premium pour la garantie « clean label ».

Pourtant, des défis subsistent : les conservateurs naturels, comme le sorbate de potassium, sont en retrait par rapport à leurs homologues synthétiques, limitant leur portée de distribution. En réponse, des marques comme Caudalie canalisent leurs investissements dans des complexes propriétaires à base d'extraits de raisin, s'efforçant d'harmoniser efficacité et attrait naturel. Si l'Écolabel Européen introduit des critères pour l'emballage et la biodégradabilité, son adoption reste inférieure à 5 %, principalement en raison de la charge financière de la conformité. Par ailleurs, une tendance croissante voit les acheteurs grand public se tourner vers des stratégies hybrides réduisant l'utilisation de produits pétrochimiques, même si cela signifie renoncer à la certification biologique complète, dans la quête d'une solution « suffisamment propre ».

Par Utilisateur Final : Cœur de Cible Féminin et Montée en Puissance Masculine

En 2025, les femmes représentaient 69,29 % du chiffre d'affaires, principalement en raison des routines anti-âge établies et des solutions recommandées par les dermatologues pour des problèmes tels que l'hyperpigmentation et la sensibilité cutanée. Pendant ce temps, le marché européen du soin masculin dans le secteur des cosméceutiques se développe à un CAGR de 5,74 %, stimulé par l'évolution des normes culturelles et une adoption plus précoce des routines de soins de la peau par les hommes de la génération Z. Étant donné que la peau masculine est 25 % plus épaisse et produit davantage de sébum, il existe une demande pour des produits légers à pénétration profonde. Des marques comme Nivea Men, Lab Series et Bulldog capitalisent sur cette tendance, promouvant des routines simplifiées comme des nettoyants 3-en-1 enrichis en SPF.

Les plateformes numériques jouent un rôle central dans cette évolution : 18 % des hommes reconnaissent les recommandations des influenceurs comme un facteur clé dans leurs décisions d'achat, contre 12 % des femmes, selon Barclays. Les centres urbains témoignent d'une convergence rapide, notamment avec les barbershops spécialisés proposant désormais des soins du visage cosméceutiques. Si la demande féminine a plafonné en l'absence d'ingrédients actifs révolutionnaires, un nouvel élan en R&D se dessine vers les sénolytiques et les modulateurs du microbiome, visant à revitaliser la croissance dans cette catégorie.

Par Canal de Distribution : L'Autorité Pharmaceutique Face à la Disruption Numérique

En 2025, les magasins de santé et de beauté, notamment les chaînes de pharmacies, ont généré 37,47 % des ventes, grâce aux recommandations des pharmaciens et aux avals de marques soutenues par des médecins telles que La Roche-Posay et Avène. Alors que les diagnostics par IA et la logistique par abonnement améliorent la commodité, les canaux en ligne sont en passe de capter une plus grande part du marché européen des cosméceutiques. Le système Apotheke allemand illustre le rôle central des pharmaciens, tandis qu'en France, environ 60 % des dermo-cosmétiques, selon les Laboratoires Pierre Fabre, transitent par les pharmacies.

Si les supermarchés traitent des volumes significatifs, ils manquent d'un avantage clinique. En revanche, les plateformes en ligne non seulement atteignent de meilleures marges bénéficiaires, mais collectent également des données d'efficacité propriétaires, façonnant les formulations futures. Cependant, la menace des contrefaçons est omniprésente ; en réponse, l'Office de l'Union Européenne pour la Propriété Intellectuelle soutient la Recommandation EU 2024/915, préconisant la sérialisation et les applications d'authentification pour les consommateurs. Une tendance croissante est l'approche omnicanale hybride, où les consommateurs peuvent acheter en ligne et retirer en pharmacie, alliant confiance et commodité.

Analyse Géographique

En 2025, l'Allemagne, portée par un solide circuit pharmaceutique et des dépenses per capita élevées en dermo-cosmétiques. Les consommateurs allemands, valorisant l'efficacité clinique plutôt que l'héritage de marque, ont démontré une fidélité indéfectible à l'Eucerin et au Nivea de Beiersdorf. Ces marques, soutenues par des décennies d'avals de dermatologues et d'importants investissements annuels en recherche et développement, ont dominé le paysage. Juste derrière se trouvaient le Royaume-Uni et la France, marchés matures. En France, un modèle centré sur la pharmacie représentait la part majoritaire des dermo-cosmétiques vendus en pharmacie, soutenu par des consultations personnalisées des pharmaciens. Pendant ce temps, la campagne britannique « Choose Safe not Fake », lancée en février 2024, a souligné la lutte persistante contre les produits contrefaits contenant des substances toxiques. L'Italie et l'Espagne, avec leurs profondes traditions pharmaceutiques, considèrent les pharmaciens comme des conseillers de confiance pour des affections telles que la rosacée et la dermatite atopique. Cependant, les difficultés économiques, illustrées par la croissance stagnante du PIB de l'Italie à 0,7 % en 2024, ont tempéré l'adoption de produits premium, comme le note Eurostat. La Russie disposait d'un marché important ; cependant, l'isolement géopolitique et les restrictions à l'importation ont entravé les chaînes d'approvisionnement des marques occidentales. Cette perturbation, tout en limitant l'accès aux actifs biotechnologiques avancés d'Europe occidentale, a ouvert la voie à l'essor des acteurs nationaux.

La Pologne, portée par l'essor du segment des soins de la peau, émerge comme le marché européen majeur à la croissance la plus rapide, affichant un CAGR de 6,53 % jusqu'en 2031. En 2023, l'industrie cosmétique polonaise, avec une marge nette remarquable de 12,5 %, l'une des plus élevées d'Europe, témoigne de son efficacité opérationnelle et de ses coûts de main-d'œuvre attractifs, attirant les investissements multinationaux, comme le souligne Polishcosmetics. Avec des exportations atteignant 5,7 milliards EUR contre des importations de 3,3 milliards EUR, la Pologne consolide son statut de pôle manufacturier. Les marques d'Europe occidentale s'y installent pour une production rentable, tout en respectant les réglementations strictes de l'UE, un sentiment partagé par Polishcosmetics. La Belgique et les Pays-Bas tirent parti de leur infrastructure logistique pour renforcer le commerce en ligne transfrontalier. Les boutiques beauté spécialisées dans ces pays exploitent les canaux de distribution polonais, desservant un large éventail de détaillants, dans un contexte de forte croissance du commerce en ligne. En Suède, la tendance nordique vers des formulations minimalistes et scientifiquement fondées se manifeste clairement. Des marques comme Cetaphil de Galderma et Avène de Pierre Fabre, défendant les tests dermatologiques et les allégations hypoallergéniques, trouvent faveur. Pendant ce temps, la catégorie « Reste de l'Europe », qui comprend des marchés comme l'Autriche, la République tchèque et le Portugal, connaît des taux de croissance à un chiffre moyen. Ici, la montée en puissance de l'adoption des cosmétiques biologiques et naturels dépasse les segments conventionnels, portée par un virage des consommateurs vers la durabilité et la transparence des ingrédients.

Si le Règlement UE 1223/2009 simplifie le commerce transfrontalier, l'application varie selon les pays. Le BfArM allemand et l'ANSM française imposent un contrôle rigoureux des allégations fonctionnelles, exigeant souvent des données d'essais cliniques. En revanche, les autorités d'Europe de l'Est peuvent accepter des preuves moins strictes, offrant des opportunités d'arbitrage pour les marques habiles à naviguer dans ce labyrinthe réglementaire. Galderma, avec des bases de fabrication à Uppsala, en Suède, et à Alby-sur-Chéran, en France, assure non seulement la conformité aux Bonnes Pratiques de Fabrication de l'UE, mais renforce également sa chaîne d'approvisionnement contre les tensions géopolitiques qui compromettent l'accès aux matières premières asiatiques. L'Europe centrale et orientale émerge comme la prochaine frontière, portée par la hausse des revenus, l'urbanisation et un attrait croissant pour les standards de beauté occidentaux. Pourtant, les marques doivent adapter leur approche : les consommateurs polonais privilégient le rapport qualité-prix, tandis que les Allemands mettent l'accent sur la validation clinique plutôt que sur le coût.

Paysage réglementaire

Les cosméceutiques ne constituent pas une catégorie juridique autonome en Europe. Selon leur finalité prévue et leurs allégations, les produits sont classés comme cosmétiques, médicaments, dispositifs médicaux ou biocides. Le règlement (CE) n° 1223/2009 de l'UE demeure le cadre principal applicable aux cosmétiques mis sur le marché de l'UE, couvrant les exigences relatives à l'évaluation de la sécurité, à l'étiquetage et à la notification, et imposant la désignation d'une Personne Responsable établie dans l'UE chargée de détenir le dossier d'information produit et de gérer les obligations de conformité.

L'environnement opérationnel continue de se durcir à travers de fréquentes mises à jour d'annexes fondées sur les avis du Comité scientifique pour la sécurité des consommateurs (CSSC), plutôt que par des refontes de grande ampleur. En janvier 2026, le règlement (UE) 2026/78 de la Commission est entré en vigueur, mettant à jour les annexes afin de traiter les substances classées comme cancérogènes, mutagènes ou toxiques pour la reproduction (CMR) et les conditions d'utilisation associées. En avril 2026, le règlement (UE) 2026/909 de la Commission a modifié les annexes II, III, V et VI, introduisant de nouvelles restrictions et conditions pour des ingrédients tels que le salicylate de benzyle, le phosphate de triphényle et le citral, ce qui renforce d'autant la nécessité d'une reformulation agile, d'une discipline dans les allégations et d'une surveillance continue de la conformité sur les marchés de l'UE.

Paysage Concurrentiel

Le marché européen des cosméceutiques présente une fragmentation modérée, les cinq premiers acteurs — L'Oréal S.A., Beiersdorf AG, The Estée Lauder Companies Inc., Pierre Fabre Group et Galderma S.A. — détenant une part significative, tout en faisant face à la pression de marques indépendantes exploitant des actifs issus de la fermentation de précision, une distribution axée sur le numérique et une substantiation par essais cliniques pour conquérir des positions de niche. Illustrant la nature concurrentielle du secteur, L'Oréal S.A. a acquis Medik8® en juin 2025, attirée par son expertise en vitamine C. Par ailleurs, la collaboration de L'Oréal S.A. avec IBM AI, annoncée en janvier 2025, se concentre sur la découverte d'ingrédients durables, soulignant la quête du secteur pour des allégations d'efficacité de nouvelle génération. Pendant ce temps, Beiersdorf AG investit massivement, s'engageant à hauteur de 240 millions EUR en R&D pour des sérums épigénétiques. Galderma S.A., démontrant sa solidité financière, a déclaré un chiffre d'affaires de 4,41 milliards USD en 2024, représentant une augmentation de 9,3 % en glissement annuel.

Sur le plan stratégique, les leaders du marché se concentrent sur trois axes principaux : la validation clinique des produits pour la premiumisation, la domination des circuits pharmaceutiques avec les avals des dermatologues, et l'adoption de la transformation numérique. Ces évolutions permettent une personnalisation pilotée par l'IA et l'amélioration des marges directes au consommateur. Des opportunités inexploitées existent dans les nutricosmétiques, où les mélanges ingestibles-topiques restent sous-explorés, ainsi que dans la protection contre la lumière bleue, où les preuves cliniques sont encore en cours de constitution. Parmi les perturbateurs notables figurent des startups biotechnologiques : Givaudan Active Beauty a lancé RetiLife™ en avril 2025, une alternative au rétinol dérivée de la fermentation de précision, tandis que Symrise a renforcé son portefeuille d'extraits botaniques par l'acquisition de Schaffelaarbos en janvier 2024. La technologie remodèle le paysage concurrentiel : le dispositif Cell BioPrint de L'Oréal S.A., lancé au CES 2025, utilise l'analyse microfluidique pour des recommandations de sérums personnalisées, tandis que le DermaWeb du Pierre Fabre Group connecte 16 000 dermatologues pour recueillir des retours d'efficacité en temps réel, créant des avantages en matière de données difficiles à égaler pour les concurrents plus modestes.

Cependant, tous les acteurs ne prospèrent pas. The Estée Lauder Companies Inc. a subi un revers au cours de l'exercice 2024, avec un chiffre d'affaires net en baisse de 2 % à 15,9 milliards USD, et son segment soins de la peau seul en recul de 4 %, reflétant les risques d'une dépendance excessive au commerce de détail de voyage et au marché chinois, encore en phase de reprise post-pandémique. De plus, la Recommandation de la Commission EU 2024/915, axée sur les mesures anti-contrefaçon, a alourdi les coûts de conformité, favorisant les acteurs établis dotés de systèmes de traçabilité robustes tout en marginalisant les nouveaux entrants. À l'avenir, le paysage concurrentiel devrait récompenser les marques qui intègrent des capacités de fermentation, investissent dans des essais cliniques pour la substantiation et exploitent l'IA pour réduire de moitié les cycles de développement de produits de 24 à 12 mois, une capacité que le partenariat de L'Oréal S.A. avec IBM est appelé à concrétiser.

Leaders du Secteur Européen des Cosméceutiques

L'Oréal SA

Beiersdorf AG

Estée Lauder Companies Inc.

Pierre Fabre Dermo-Cosmétique

Galderma S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation et la substitution d'ingrédients sont devenues un axe prioritaire à court terme alors que l'UE évolue vers des restrictions spécifiques aux ingrédients dans le cadre du règlement (CE) n° 1223/2009. Les modifications d'annexes de janvier 2026 et d'avril 2026 (règlements (UE) 2026/78 et 2026/909 de la Commission) créent une demande pour des alternatives conformes aux parfums, plastifiants et autres intrants à forte utilisation soumis à restriction. Cela renforce l'intérêt des actifs issus de la fermentation et des biotechnologies déjà présents sur le marché, comme RetiLife de Givaudan Active Beauty, lancé en avril 2025. Pour les propriétaires de marques, ce rythme réglementaire accroît la valeur des partenariats avec des fournisseurs capables de fournir des solutions de remplacement validées ainsi qu'une documentation stable en matière de sécurité et d'étiquetage, en particulier sur des marchés où l'application des règles est stricte, comme l'Allemagne et la France.

L'infrastructure numérique et clinique constitue également une opportunité exploitable, en particulier lorsque les outils de diagnostic, la crédibilité pharmaceutique et la traçabilité sont combinés pour réduire les risques de contrefaçon. L'Oréal a démontré son orientation commerciale vers un engagement consommateur basé sur l'IA en juin 2026 via son partenariat avec OpenAI, tandis que Pierre Fabre continue de développer des boucles de retour dermatologique via DermaWeb (16 000 dermatologues). Ces investissements permettent une itération plus rapide des régimes dermo-cosmétiques et des allégations fonctionnelles plus défendables. Concernant les canaux, le marché dispose d'une marge de croissance pour les achats cosméceutiques en ligne authentifiés, à mesure que les marques et les places de marché déploient des approches de sérialisation et de vérification des consommateurs mentionnées par l'EUIPO et la recommandation (UE) 2024/915 de la Commission, associant la croissance du e-commerce aux attentes en matière de sécurité qui sous-tendent la dermo-cosmétique pharmaceutique en Europe.

Développements récents du secteur

- Juillet 2026 : L'Oréal a signé une licence exclusive mondiale de 50 ans pour la beauté de la marque Gucci de Kering, l'accord entrant en vigueur le 1er juillet 2027. Cet accord renforce la position de L'Oréal à long terme dans la beauté de prestige, consolidant les avantages d'échelle en matière de formulation, de conformité réglementaire et de distribution européenne, susceptibles de bénéficier à la dermo-cosmétique adjacente.

- Juin 2026 : L'Oréal a annoncé un partenariat avec OpenAI pour intégrer des expériences de beauté basées sur l'IA, notamment l'essayage virtuel de maquillage, dans ChatGPT, et pour mener un pilote publicitaire mondial natif à l'IA pour des marques telles que SkinCeuticals et CeraVe. Cette initiative renforce les capacités de personnalisation basée sur les données et de marketing à la performance, influençant la manière dont les soins de la peau à orientation scientifique sont découverts et convertis en ligne en Europe.

- Janvier 2024 : Symrise a acquis Schaffelaarbos aux Pays-Bas afin d'élargir ses capacités en extraits botaniques pour les ingrédients cosmétiques. Cette acquisition a renforcé la capacité et le savoir-faire en amont dans les actifs naturels, soutenant l'évolution de la région vers la transparence des ingrédients et offrant aux marques cosméceutiques des options d'approvisionnement supplémentaires pour des formulations à étiquette propre.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Aux fins de cette étude, le marché est défini comme les revenus générés par les produits cosméceutiques vendus à travers l'Europe, où les bénéfices cosmétiques sont associés à des allégations fonctionnelles à base d'ingrédients actifs visant des résultats en matière de peau, de cheveux, de lèvres et de soins bucco-dentaires.

Exclusions du périmètre : nous excluons les médicaments dermatologiques sur ordonnance uniquement ainsi que les procédures et dispositifs esthétiques réalisés en clinique, même lorsqu'ils sont évoqués parallèlement aux régimes à domicile.

Aperçu de la segmentation

- Par Type de Produit

- Produits de Soins de la Peau

- Anti-âge

- Anti-acné

- Protection Solaire

- Autres Produits de Soins de la Peau

- Produits de Soins Capillaires

- Shampoings et Après-Shampoings

- Colorants et Teintures Capillaires

- Autres Types de Produits de Soins Capillaires

- Produits de Soins des Lèvres

- Produits de Soins Bucco-Dentaires

- Produits de Soins de la Peau

- Par Catégorie

- Naturel/Biologique

- Conventionnel

- Par Utilisateur Final

- Homme

- Femme

- Par Canal de Distribution

- Supermarchés / Hypermarchés

- Magasins de Beauté et de Santé

- Boutiques de Commerce en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pologne

- Belgique

- Pays-Bas

- Suède

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'harmonisation des définitions et la construction d'une cartographie claire de la demande à travers les pays européens, afin que la même signification de produit soit appliquée tout au long du modèle. Nous avons examiné des sources publiques telles qu'Eurostat, les publications de la Commission européenne (y compris les pages relatives à la sécurité des consommateurs et des produits), les agences nationales de santé et de statistiques dans les principaux marchés, ainsi que les bases de données douanières et commerciales aidant à expliquer les flux transfrontaliers.

Pour ancrer les évolutions de prix et de canaux, nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et les sites web d'associations de cosmétiques et de soins personnels, et nous avons vérifié la couverture de la presse économique concernant les lancements de produits et les tendances en matière d'allégations. Un abonnement payant axé sur les données financières des entreprises, et un autre sur les bases de données de brevets, ont été utilisés de manière sélective pour valider l'orientation des revenus et l'intensité de l'innovation en ingrédients actifs. Les sources listées ici sont uniquement illustratives, et nous avons vérifié des documents publics supplémentaires pour clarifier les données et confirmer les hypothèses.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour éprouver la vision documentaire de ce qui est considéré comme des cosméceutiques dans chaque pays, et de la manière dont les allégations fondées sur des ingrédients actifs et l'efficacité se traduisent en placement en rayon et en tarification. Nous avons échangé avec un panel de dirigeants côté marques, de distributeurs et de spécialistes des canaux de distribution, ainsi qu'avec des experts sectoriels suivant les tendances en matière de santé de la peau et des cheveux en Europe occidentale, du Nord et centrale. Des enquêtes ont ensuite été utilisées pour recouper les niveaux d'adoption, l'orientation de l'évolution du mix et la progression tarifaire attendue.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus modestes : 14 % | Managers : 58 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement débute par une construction descendante (top-down), où la demande de la catégorie en Europe est reconstituée à partir de signaux de consommation au niveau national, de la présence en canaux de distribution, et de la part des produits positionnés avec des allégations d'efficacité fondées sur des ingrédients actifs. Une fois le total global établi, nous le corroborons par des contrôles ascendants (bottom-up) sélectifs, tels que des échantillonnages de prix unitaires par canal, des indicateurs de volume issus des schémas d'expansion du commerce de détail, ainsi que des retours de fournisseurs et de distributeurs, puis nous ajustons les totaux là où des écarts sont observés.

Les principaux paramètres ayant influencé le modèle (à titre illustratif) incluaient : la répartition entre soins de la peau, soins des cheveux, soins des lèvres et soins bucco-dentaires au sein des cosméceutiques, la répartition entre vente au détail hors ligne et en ligne, le rythme de nouveaux produits et l'intensité des allégations autour des actifs (par exemple les rétinoïdes, acides, peptides, céramides et antioxydants), ainsi que les différences nationales en matière de premiumisation et de profondeur promotionnelle. Comme les prévisions peuvent varier fortement en fonction du mix tarifaire et des canaux, une analyse de scénarios a été appliquée autour de la croissance de la part en ligne et de la progression du prix de vente moyen, et la trajectoire retenue a été alignée sur ce que les experts ont décrit comme le scénario de base le plus probable. Lorsque les données par pays ou par canal étaient limitées, nous avons utilisé des hypothèses encadrées ancrées sur des marchés voisins présentant des structures de distribution similaires, et nous avons revérifié la cohérence de la dépense implicite par habitant.

Validation des données et cycle de mise à jour

La validation s'effectue par couches, en commençant par des contrôles de cohérence interne portant sur les totaux par pays, les répartitions par canal et la tarification implicite, afin que le modèle ne contredise pas le comportement de marché connu. Nous comparons ensuite les résultats à des signaux indépendants tels que l'orientation des flux commerciaux, les commentaires financiers des marques et l'expansion observée des canaux, et nous réexaminons toute valeur aberrante avant de finaliser les chiffres.

Une seconde revue par un analyste est effectuée pour remettre en question les hypothèses, et une prise de contact de suivi est déclenchée lorsque les retours d'entretien s'écartent sensiblement de la construction documentaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient la tarification, la réglementation ou la structure des canaux. Avant livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle, étayée par les données disponibles.

Taille du marché européen des cosméceutiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les cosméceutiques en Europe peuvent différer même lorsque le nom du sujet est identique, car chaque éditeur trace différemment les limites du périmètre produit, du traitement des canaux et de l'année de référence utilisée. Des écarts apparaissent également lorsque le calendrier des devises, le traitement de l'inflation et l'hypothèse de vitesse d'évolution des prix en ligne ne sont pas alignés.

En suivant le mix de catégories par pays et par canal, puis en actualisant les filtres de périmètre via des entretiens, Mordor Intelligence maintient le total européen centré sur les produits cosméceutiques à domicile plutôt que de les mélanger avec l'esthétique liée aux procédures ou les traitements sur ordonnance uniquement. Certaines estimations reposent également fortement sur une croissance tarifaire agressive ou utilisent une définition plus large incluant des produits de beauté adjacents avec des allégations fonctionnelles plus légères, ce qui peut gonfler le chiffre global sans correspondre au même bassin de demande.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,58 milliards USD (2025) | |

| Cabinet de conseil mondial A | 21,77 milliards USD (2024) | Utilise une année de référence différente et peut appliquer un angle de segment plus étroit centré sur la peau, les cheveux et les soins bucco-dentaires, sans indiquer clairement comment le mix des canaux de distribution et les seuils d'allégations sont filtrés selon les pays. |

| Éditeur sectoriel B | 20,00 milliards USD (2024) | Affiche une valeur à court terme plus basse, en partie en raison du choix de l'année de référence et d'une montée en puissance des prévisions plus rapide, ce qui suggère que les hypothèses sur la progression des prix et l'expansion des catégories peuvent être fixées de manière plus agressive, sans les mêmes contrôles de validation pays par pays. |

Globalement, l'écart s'explique principalement par l'alignement de l'année de référence et par ce qui est comptabilisé comme un cosméceutique en Europe, en particulier là où les allégations fonctionnelles deviennent difficiles à distinguer des produits de beauté plus larges. Notre approche maintient le calcul traçable à des variables claires par pays et par canal, et il peut être reproduit de manière cohérente à mesure que de nouveaux signaux de distribution et de tarification apparaissent.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché européen des cosméceutiques ?

Le marché est évalué à 21,61 milliards USD en 2026 et devrait atteindre 27,62 milliards USD d'ici 2031 à un CAGR de 5,03 %.

Quel type de produit domine les ventes ?

Les soins de la peau dominent avec une part de chiffre d'affaires de 54,31 % en 2025, portés par les sérums anti-âge et les hydratants SPF.

Quel pays offre l'opportunité de croissance la plus rapide ?

La Pologne se développe à un CAGR de 6,53 % jusqu'en 2031, portée par la hausse des revenus disponibles et une forte capacité d'exportation.

Quelle est l'importance du commerce en ligne dans les ventes de produits beauté ?

Les canaux en ligne croissent à un CAGR de 7,03 % et devraient approcher le tiers des achats de cosméceutiques d'ici 2031.

Quelle technologie émergente remodèle l'approvisionnement en ingrédients ?

La fermentation de précision permet des actifs durables comme le rétinol RetiLife™ tout en réduisant la dépendance à l'extraction végétale.

Dernière mise à jour de la page le: