Taille et Part du Marché des Nutraceutiques en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

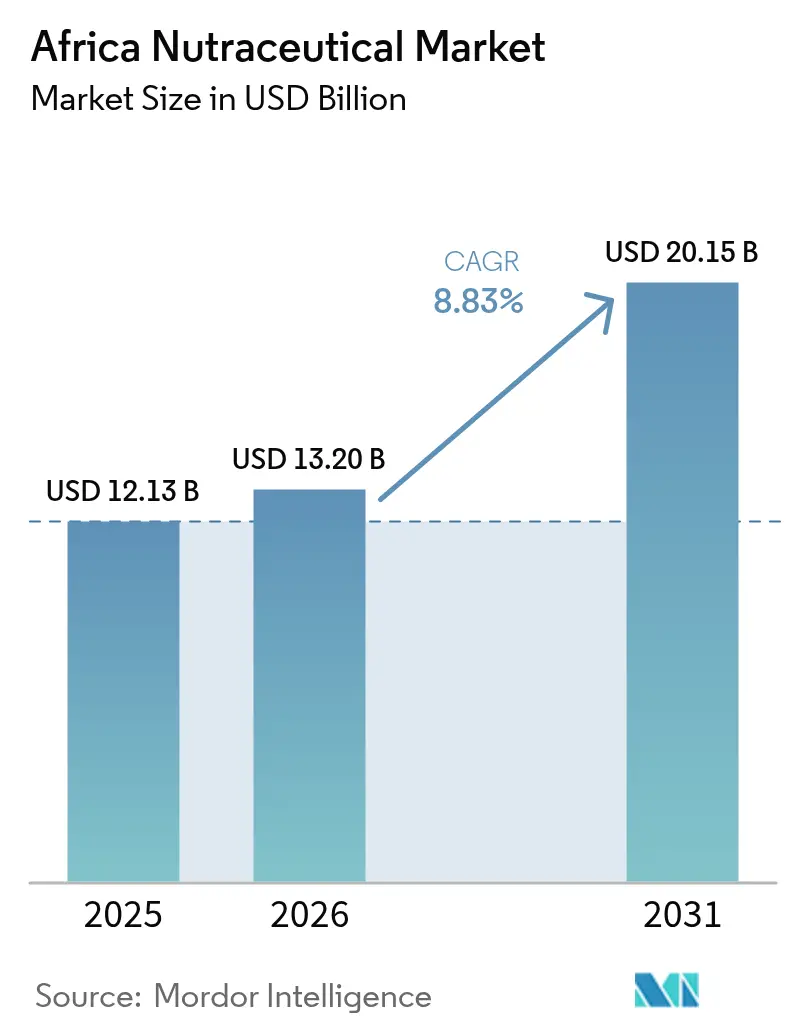

| Taille du marché de l'année de base (2025) | 12.13 Milliards de dollars |

| Taille du Marché (2026) | 13.2 Milliards de dollars |

| Taille du Marché (2031) | 20.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.83% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nutraceutiques en Afrique par Mordor Intelligence

La taille du marché des nutraceutiques en Afrique en 2026 est estimée à 13,2 milliards USD, en hausse par rapport à la valeur de 2025 de 12,13 milliards USD, avec des projections pour 2031 s'établissant à 20,15 milliards USD, progressant à un TCAC de 8,83 % sur la période 2026-2031. L'expansion robuste du marché des nutraceutiques en Afrique est portée par une urbanisation rapide, une hausse des revenus disponibles et des campagnes persistantes de santé publique qui renforcent le rôle de la nutrition préventive. Les boissons fonctionnelles ancrent la demande, les consommateurs privilégiant des formats pratiques qui s'intègrent parfaitement aux modes de vie urbains trépidants, tandis que les compléments alimentaires s'accélèrent sous l'effet de besoins spécifiques à certaines pathologies, tels que la santé métabolique, le contrôle du poids et le soutien immunitaire. Le marché des nutraceutiques en Afrique bénéficie également d'une structure démographique favorable : une cohorte croissante de personnes âgées priorise désormais le vieillissement en bonne santé, et une population jeune, familiarisée avec les technologies numériques, adopte des messages de bien-être amplifiés par le numérique qui normalisent la consommation de compléments. Par ailleurs, l'entrée de marques multinationales intensifie la concurrence tout en relevant les exigences de qualité, aidant le marché des nutraceutiques en Afrique à conquérir des zones géographiques jusqu'alors mal desservies grâce aux écosystèmes de commerce moderne et de commerce électronique.

Principaux Enseignements du Rapport

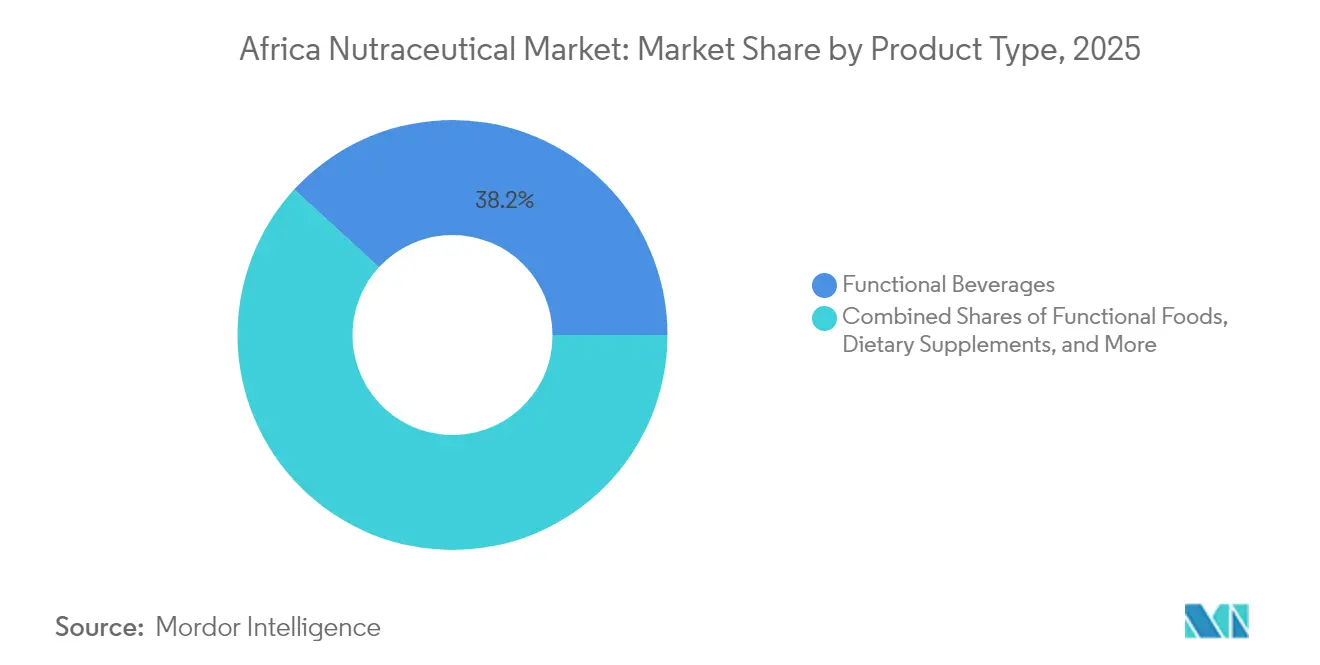

- Par type de produit, les boissons fonctionnelles ont dominé avec une part de marché des nutraceutiques en Afrique de 38,18 % en 2025 ; les compléments alimentaires devraient progresser à un TCAC de 12,12 % jusqu'en 2031.

- Par fonction, les produits de santé générale représentaient une part de 32,18 % de la taille du marché des nutraceutiques en Afrique en 2025, tandis que les gammes de gestion du poids sont appelées à croître à un TCAC de 10,19 % jusqu'en 2031.

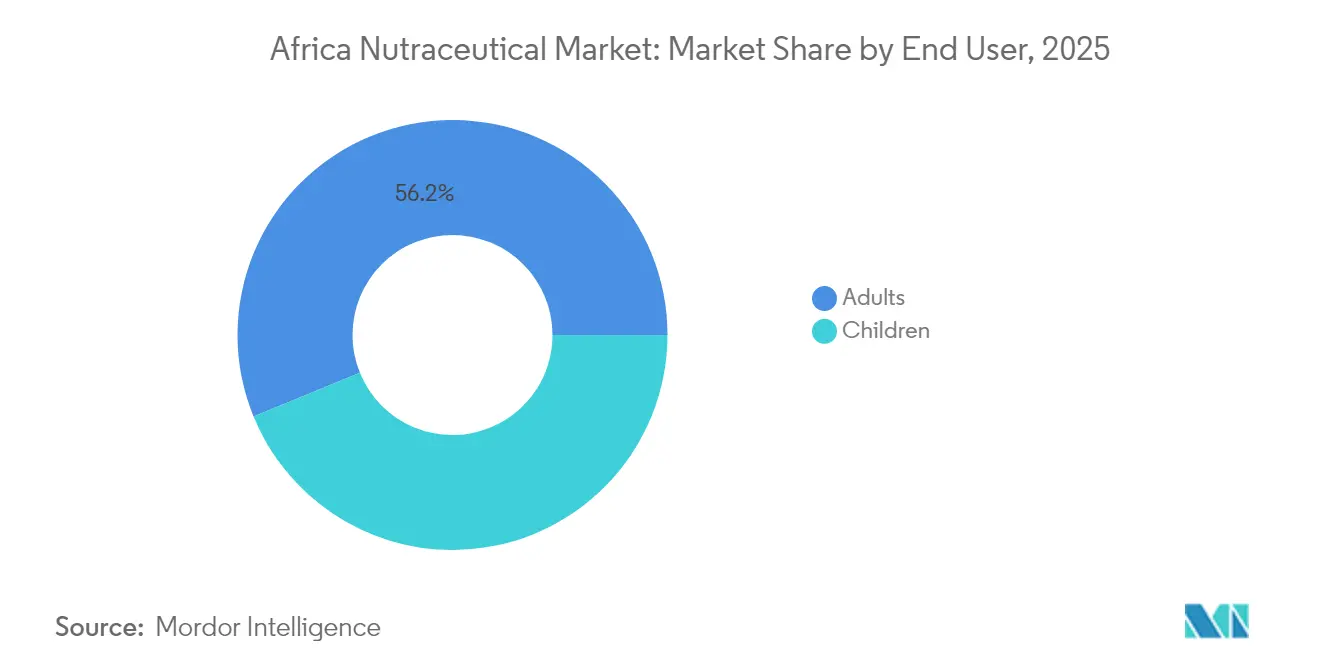

- Par utilisateur final, les adultes représentaient 56,18 % de la part du marché des nutraceutiques en Afrique en 2025 ; ce même groupe devrait afficher un TCAC de 11,38 % sur la période de prévision.

- Par canal de distribution, les supermarchés et hypermarchés ont contribué à hauteur de 41,85 % du marché des nutraceutiques en Afrique en 2025, tandis que la vente au détail en ligne progresse à un TCAC de 10,29 % à mesure que la logistique et les paiements numériques se développent.

- Par géographie, l'Afrique du Sud a sécurisé une part de marché de 35,80 % en 2025, tandis que le Nigéria affiche la croissance la plus rapide avec un TCAC de 10,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Nutraceutiques en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques telles que le diabète, l'hypertension et l'obésité | +1.4% | Afrique du Sud, Nigéria, Égypte avec des répercussions sur le Maroc | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante à la santé et changements de mode de vie favorisant la forme physique | +1.1% | Centres urbains en Afrique du Sud, au Nigéria et en Égypte | Court terme (≤ 2 ans) |

| Développement des clubs de santé, des centres de remise en forme et des programmes de bien-être | +0.9% | Zones métropolitaines d'Afrique du Sud, du Nigéria et d'Égypte | Moyen terme (2 à 4 ans) |

| Demande de produits nutraceutiques naturels et biologiques | +0.7% | Afrique du Sud, Maroc, Nigéria urbain | Long terme (≥ 4 ans) |

| Population vieillissante croissante avec un accent accru sur le vieillissement en bonne santé | +1.0% | À l'échelle mondiale, concentré en Afrique du Sud et en Afrique du Nord | Long terme (≥ 4 ans) |

| Disponibilité croissante des marques nutraceutiques internationales | +0.8% | Nigéria, Égypte, Maroc avec expansion vers le reste de l'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Prévalence Croissante des Maladies Chroniques Stimule l'Adoption des Soins de Santé Préventifs

La progression des maladies non transmissibles à travers l'Afrique entraîne une évolution des préférences des consommateurs vers la nutrition préventive. En 2024, la prévalence du diabète au Nigéria a atteint 4,9 %, tandis que 46 % des adultes sud-africains étaient touchés par l'hypertension. Cette évolution des tendances sanitaires crée une demande constante pour les aliments fonctionnels et les compléments alimentaires visant à améliorer la santé métabolique, à soutenir la fonction cardiovasculaire et à gérer le poids. Les données de l'OMS montrent que les taux d'obésité dans les zones urbaines d'Afrique ont doublé entre 2010 et 2024, avec des augmentations significatives chez les femmes — 68 % en Afrique du Sud et 35 % au Nigéria urbain. Cette hausse de l'obésité a conduit à une consommation accrue de nutraceutiques ciblés, comme le rapporte l'Observatoire Mondial de la Santé de l'OMS[1]Organisation Mondiale de la Santé, "Référentiel de Données de l'Observatoire Mondial de la Santé," WHO.INT. Le coût économique annuel du traitement du diabète et de l'hypertension en Afrique subsaharienne est estimé à 25 milliards USD, incitant les gouvernements à adopter des politiques de nutrition préventive. Les systèmes de santé reconnaissent de plus en plus le rapport coût-efficacité des nutraceutiques ; le Département National de la Santé d'Afrique du Sud a ainsi intégré les aliments fonctionnels dans ses directives alimentaires pour la gestion des maladies chroniques. Ces recommandations de la communauté médicale renforcent la crédibilité des nutraceutiques, notamment auprès des personnes âgées qui avaient traditionnellement recours aux traitements pharmaceutiques.

La Sensibilisation à la Santé et les Changements de Mode de Vie Accélèrent la Pénétration des Marchés Urbains

Les campagnes de santé numérique et l'influence des réseaux sociaux transforment fondamentalement les perceptions des consommateurs africains en matière de nutrition, avec un taux de pénétration des smartphones atteignant 84 % en Afrique du Sud et 51 % au Nigéria en 2024, permettant une diffusion massive de l'information sur la santé. Les millennials et les consommateurs de la Génération Z vivant en milieu urbain privilégient de plus en plus le bien-être au détriment des symboles de statut traditionnels, stimulant la demande de boissons fonctionnelles premium et de produits de nutrition sportive qui témoignent d'un mode de vie axé sur la santé. La culture des influenceurs du fitness, particulièrement forte en Afrique du Sud et au Nigéria, normalise la consommation de compléments alimentaires parmi les jeunes générations qui considéraient auparavant ces produits comme superflus. Les programmes de bien-être d'entreprise dans les grandes villes intègrent de plus en plus les avantages liés aux nutraceutiques ; des entreprises comme MTN et Standard Bank accordent des allocations santé que les employés utilisent pour acheter des aliments fonctionnels et des compléments alimentaires, créant ainsi des canaux de demande institutionnels au-delà des achats individuels des consommateurs.

Le Développement des Clubs de Santé et des Programmes de Bien-être Crée des Synergies de Distribution

La croissance rapide de l'industrie du fitness dans les centres urbains africains stimule la demande de nutraceutiques liés à la nutrition sportive et à l'amélioration des performances. Le seul secteur du fitness au Kenya devrait atteindre 5 milliards KSh d'ici 2024. Les clubs de santé sont des lieux clés pour l'éducation aux produits et les essais, offrant des conseils nutritionnels personnalisés qui encouragent la consommation de compléments au-delà du cadre des salles de sport. En Afrique du Sud, notamment dans les secteurs minier et des services financiers, les entreprises intègrent des allocations nutraceutiques dans leurs programmes de bien-être d'entreprise afin de promouvoir la santé des employés, réduire l'absentéisme et diminuer les coûts de santé. L'émergence de concepts de fitness boutique — tels que les studios de yoga, les boxes CrossFit et les installations d'entraînement spécialisées — a créé des canaux de distribution de niche pour les aliments fonctionnels premium et les compléments ciblés, que le commerce de détail traditionnel peine à servir efficacement. De plus, les partenariats entre les marques nutraceutiques et les opérateurs de fitness se multiplient. Ces collaborations exploitent les données d'entraînement et les indicateurs de performance pour fournir des recommandations nutritionnelles sur mesure, offrant des expériences consommateurs personnalisées qui favorisent la fidélité à la marque et stimulent les achats répétés.

La Demande de Produits Naturels et Biologiques Reflète l'Intégration des Valeurs Culturelles

Les consommateurs africains optent de plus en plus pour des nutraceutiques incorporant des plantes indigènes et des ingrédients traditionnels. Cette évolution crée des opportunités pour des produits qui combinent la science moderne avec le patrimoine culturel. Des ingrédients tels que le fruit du baobab, le moringa et le thé rooibos gagnent une reconnaissance internationale pour leurs bienfaits nutritionnels. Cette tendance permet aux entreprises africaines de répondre à la demande intérieure d'ingrédients à forte signification culturelle tout en exportant des produits à valeur ajoutée. Dans les segments de marché premium, notamment en Afrique du Sud, la certification biologique est devenue un critère de différenciation essentiel. Les consommateurs de cette région sont prêts à payer 15 à 25 % de plus pour des aliments fonctionnels portant des labels biologiques certifiés. La tendance aux étiquettes claires varie selon les marchés africains, mais une préférence partagée pour la transparence des ingrédients et une transformation minimale est manifeste. Les consommateurs font souvent fi des allégations nutritionnelles complexes qui ne s'alignent pas sur les traditions alimentaires locales. Les multinationales comme Nestlé pilotent des initiatives d'approvisionnement local, créant des opportunités dans la chaîne d'approvisionnement pour les agriculteurs africains. Ces initiatives s'alignent sur les préférences des consommateurs pour des ingrédients d'origine régionale, bien que la normalisation de la qualité reste un défi à travers les systèmes agricoles diversifiés de l'Afrique.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité limitée de matières premières de haute qualité au niveau local | -0.6% | Reste de l'Afrique, zones rurales dans toutes les régions | Long terme (≥ 4 ans) |

| Volatilité économique et disparité du pouvoir d'achat entre les régions | -0.7% | Nigéria, Reste de l'Afrique avec un impact modéré en Égypte et au Maroc | Court terme (≤ 2 ans) |

| Préférences culturelles et dépendance à la médecine traditionnelle | -0.5% | Zones rurales dans toutes les régions, communautés traditionnelles | Long terme (≥ 4 ans) |

| Produits contrefaits et problèmes de contrôle de la qualité | -0.4% | Nigéria, Reste de l'Afrique, canaux de distribution informels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité Économique Freine l'Expansion du Marché dans les Zones Géographiques Clés

En 2024, le naira nigérian s'est déprécié de 68 % par rapport au dollar USD, réduisant l'accessibilité financière des nutraceutiques. Cette dévaluation monétaire a contraint les consommateurs nigérians à se concentrer sur les biens essentiels plutôt que sur les produits de santé discrétionnaires. Les variations du pouvoir d'achat ont créé une nette fracture de marché : les boissons fonctionnelles premium sont accessibles aux consommateurs urbains aisés, tandis que les compléments vitaminiques de base peinent à trouver des débouchés dans les zones rurales aux revenus disponibles limités. Bien que la sensibilisation à la santé soit en hausse, des taux d'inflation dépassant 20 % dans plusieurs pays africains en 2024 ont contraint les dépenses de la classe moyenne en produits non essentiels, dont les nutraceutiques, comme le souligne la Mise à Jour Économique pour l'Afrique de la Banque Mondiale[2]Banque Mondiale, "Mise à Jour Économique pour l'Afrique 2024," WORLDBANK.ORG. La dépendance du marché aux importations l'expose à la volatilité des changes, la plupart des matières premières et des produits finis nécessitant des devises fortes, qui deviennent nettement plus coûteuses lors des crises de change. L'instabilité économique a conduit les entreprises à procéder à des changements de prix fréquents, semant la confusion chez les consommateurs et fragilisant la fidélité à la marque. Dans le même temps, les distributeurs peinent à gérer leurs stocks en raison de fluctuations de coûts imprévisibles.

Les Préférences Culturelles pour la Médecine Traditionnelle Limitent l'Adoption des Nutraceutiques Modernes

Les systèmes de guérison traditionnels maintiennent une forte légitimité culturelle au sein des sociétés africaines ; les estimations de l'OMS indiquent que 80 % de la population a recours à la médecine traditionnelle pour ses besoins primaires en soins de santé, créant une résistance aux alternatives nutraceutiques modernes. Les générations plus âgées considèrent souvent les vitamines synthétiques et les aliments fonctionnels transformés avec méfiance, préférant les remèdes à base de plantes et les pratiques alimentaires traditionnelles transmises de génération en génération. Le défi de l'intégration devient particulièrement aigu dans les zones rurales où les guérisseurs traditionnels exercent une influence sociale considérable et peuvent activement décourager l'utilisation des compléments nutritionnels modernes. Les barrières linguistiques amplifient les difficultés d'adoption, car les étiquettes des produits et les supports marketing ne parviennent souvent pas à communiquer efficacement les avantages dans les langues locales ou dans des contextes culturels qui résonnent avec les diverses communautés africaines. Les croyances religieuses et culturelles concernant la pureté alimentaire et la guérison naturelle créent des obstacles supplémentaires pour certaines catégories de nutraceutiques, notamment celles contenant des ingrédients synthétiques ou des composants d'origine animale qui entrent en conflit avec des restrictions alimentaires ou des pratiques spirituelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Boissons Dominent Tandis que les Compléments Progressent Rapidement

En 2025, les boissons fonctionnelles détiennent une part de marché de 38,18 %, soulignant la préférence des consommateurs pour des solutions nutritionnelles pratiques et prêtes à consommer qui s'adaptent aux modes de vie urbains trépidants. Les boissons énergisantes et les jus enrichis séduisent fortement les jeunes consommateurs, qui associent ces produits à de meilleures performances et à un statut social valorisé. Les compléments alimentaires représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 12,12 % jusqu'en 2031. Cette croissance est portée par une sensibilisation accrue à la santé et un intérêt pour les solutions nutritionnelles destinées à des problèmes de santé spécifiques, tels que la gestion du diabète et le soutien du système immunitaire. Les vitamines et minéraux dominent la demande en compléments, suivis par les extraits botaniques intégrant des ingrédients africains traditionnels comme le baobab et le moringa.

Les aliments fonctionnels, notamment les céréales, les produits laitiers et les en-cas, gagnent des parts de marché significatives en offrant des bienfaits nutritionnels qui vont au-delà de la simple subsistance. L'expansion des céréales enrichies de Nestlé sur les marchés africains souligne le potentiel croissant de la catégorie. Dans le même temps, les entreprises locales saisissent cette opportunité en développant des produits à base de céréales et de nutriments indigènes. Par ailleurs, des organismes de réglementation tels que la SAHPRA et la NAFDAC reconnaissent de plus en plus les catégories d'aliments fonctionnels, simplifiant les procédures d'homologation des produits et les allégations marketing, ce qui soutient davantage la croissance de la catégorie.

Par Fonction : La Santé Générale Domine Tandis que la Gestion du Poids s'Accélère

Les applications de santé générale commandent une part de marché de 32,18 % en 2025, englobant les multivitamines à large spectre et les produits de bien-être général qui séduisent les consommateurs en quête d'un soutien nutritionnel global. La domination de cette catégorie reflète la préférence des consommateurs africains pour des approches holistiques de la santé plutôt que pour des interventions ciblées sur des pathologies spécifiques. La gestion du poids s'impose comme la fonction à la croissance la plus rapide avec un TCAC de 10,19 %, portée par la hausse des taux d'obésité et une prise de conscience croissante des risques liés à la santé métabolique dans les populations urbaines.

La nutrition sportive et les applications de performance gagnent du terrain parmi les amateurs de fitness, notamment dans la culture gym bien développée d'Afrique du Sud et dans l'industrie du fitness en plein essor au Nigéria. Les fonctions d'immunité et de santé digestive maintiennent une croissance stable, soutenues par la conscience sanitaire post-COVID et l'importance traditionnellement accordée en Afrique à la santé intestinale à travers les aliments fermentés et les probiotiques. La santé de la femme représente un segment spécialisé mais en croissance, répondant à des besoins nutritionnels spécifiques pendant la grossesse, l'allaitement et la ménopause que les régimes alimentaires traditionnels peuvent ne pas suffisamment couvrir.

Par Utilisateur Final : La Prédominance des Adultes Reflète la Réalité Démographique

Les adultes représentent 56,18 % de la consommation du marché en 2025 et maintiennent le taux de croissance le plus élevé avec un TCAC de 11,38 % jusqu'en 2031, reflétant la réalité démographique du vieillissement de la population africaine et d'une conscience sanitaire adulte croissante. Les adultes en âge de travailler, notamment ceux âgés de 25 à 45 ans, stimulent la demande de boissons fonctionnelles et de compléments alimentaires qui soutiennent des modes de vie actifs et la prévention des maladies chroniques. Le pouvoir d'achat et la sensibilisation à la santé de ce segment créent l'opportunité de marché la plus attractive pour les produits nutraceutiques premium.

Les nutraceutiques pour enfants se heurtent à des barrières culturelles, les parents préférant souvent les pratiques d'alimentation traditionnelles et exprimant des préoccupations concernant les additifs synthétiques dans les produits destinés aux enfants. Cependant, l'urbanisation et l'exposition aux tendances nutritionnelles mondiales accroissent progressivement l'acceptation des aliments enrichis et des vitamines pour enfants, notamment parmi les familles éduquées de classe moyenne. La prédominance du segment adulte reflète également les réalités économiques : les adultes contrôlent les décisions d'achat du ménage et priorisent leurs propres besoins en matière de santé lorsque les ressources sont limitées.

Par Canaux de Distribution : Le Commerce de Détail Traditionnel Domine Tandis que les Canaux Numériques Émergent

Les supermarchés et hypermarchés contrôlent 41,85 % de la distribution en 2025, s'appuyant sur leur présence établie dans les centres urbains et leur capacité à proposer des gammes de produits diversifiées à des prix compétitifs. Ces canaux offrent une visibilité produit cruciale et l'éducation des consommateurs grâce à des démonstrations en magasin et des activités promotionnelles qui renforcent la notoriété des marques. Les canaux de vente au détail en ligne affichent la croissance la plus rapide avec un TCAC de 10,29 %, portés par l'adoption des smartphones, l'amélioration des infrastructures logistiques et les habitudes de commerce électronique accélérées par la COVID-19.

Les pharmacies et parapharmacies maintiennent des positions importantes sur le marché en offrant des consultations professionnelles et en ciblant les consommateurs soucieux de leur santé, qui perçoivent ces canaux comme plus crédibles pour les produits nutritionnels. Les épiceries de proximité captent les achats impulsifs et servent les consommateurs cherchant un accès immédiat aux boissons fonctionnelles et aux compléments de base. Le paysage des canaux varie considérablement selon les zones géographiques : l'infrastructure de commerce de détail mature de l'Afrique du Sud soutient des options de distribution diversifiées, tandis que le Nigéria et d'autres marchés s'appuient davantage sur le commerce traditionnel et les canaux informels, qui restent difficiles à pénétrer efficacement pour les marques internationales.

Analyse Géographique

En 2025, l'Afrique du Sud commande une part de marché de 35,80 %, portée par son infrastructure de commerce de détail avancée, les cadres réglementaires établis par la SAHPRA et les niveaux de revenu par habitant les plus élevés du continent, qui soutiennent la consommation de produits premium. Le système de santé bien établi du pays et un niveau élevé d'alphabétisation en anglais améliorent la sensibilisation des consommateurs aux bienfaits des nutraceutiques. Des réseaux de distribution robustes garantissent la disponibilité des produits dans les zones urbaines et semi-urbaines. Les principaux distributeurs, tels que Pick n Pay et Woolworths, allouent un espace de rayonnage significatif aux marques nutraceutiques aussi bien internationales que locales, favorisant une dynamique concurrentielle qui se traduit par de meilleurs prix et des produits innovants pour les consommateurs.

Le Nigéria est le marché à la croissance la plus rapide, avec un TCAC anticipé de 10,82 % jusqu'en 2031. Cette croissance est alimentée par la position du Nigéria en tant que pays le plus peuplé d'Afrique, une classe moyenne en expansion et des taux d'urbanisation croissants, qui stimulent tous la demande de nutraceutiques. Avec 70 % de sa population âgée de moins de 30 ans, la démographie jeune du Nigéria adopte de plus en plus les tendances de la santé préventive et du fitness, en phase avec les tendances mondiales. Cependant, l'instabilité économique et la dévaluation monétaire, notamment la dépréciation de 68 % du naira en 2024, impactent significativement la tarification des produits dépendants des importations, selon la Banque Centrale du Nigéria. Si la supervision réglementaire de la NAFDAC garantit la qualité des produits, elle entraîne également des retards dans l'approbation de nouveaux produits.

L'Égypte et le Maroc sont d'importants marchés secondaires, façonnés par leurs influences méditerranéennes et leurs solides industries pharmaceutiques qui soutiennent le développement des nutraceutiques. La grande population de l'Égypte et les initiatives gouvernementales en matière de santé créent des opportunités de marché significatives. Le Maroc, quant à lui, bénéficie de sa proximité avec l'Europe, ce qui facilite l'accès aux produits internationaux et aux normes réglementaires. La catégorie « Reste de l'Afrique » comprend des marchés diversifiés à différents niveaux de développement. Des pays comme le Ghana et le Kenya font preuve d'une relative stabilité, tandis que d'autres font face à des défis infrastructurels mais recèlent un potentiel à long terme à mesure que les conditions économiques s'améliorent.

Paysage réglementaire

La réglementation des nutraceutiques et des compléments alimentaires/diététiques en Afrique reste spécifique à chaque pays, l'enregistrement des produits et la conformité en matière d'étiquetage et d'allégations étant gérés par des autorités nationales telles que NAFDAC (Nigeria), SAHPRA (Afrique du Sud), le Pharmacy and Poisons Board (Kenya), Rwanda FDA et Ghana FDA. Les mises à jour récentes mettent davantage l'accent sur l'enregistrement basé sur des dossiers (composition, sécurité, et preuves de fabrication et de contrôle qualité) et sur l'alignement avec les attentes des Bonnes Pratiques de Fabrication, tout en resserrant les frontières entre compléments et médicaments. Au Nigeria, par exemple, la réglementation NAFDAC 2025 sur les compléments alimentaires restreint les allégations médicinales et les ingrédients médicinaux pour les produits commercialisés en tant que compléments alimentaires.

Au niveau continental, l'Agence Africaine des Médicaments (AMA) constitue un ancrage important pour l'harmonisation. Le 23 janvier 2026, elle a acquis son indépendance institutionnelle grâce au transfert d'initiatives, notamment l'Harmonisation Réglementaire Africaine des Médicaments (AMRH) et le programme de Surveillance Intelligente de la Sécurité de l'UA (AU-3S), depuis l'AUDA-NEPAD. Ce changement favorise une convergence plus structurée en matière de surveillance de la sécurité et de coopération réglementaire transfrontalière, alors même que les entreprises continuent de gérer des enregistrements multi-pays et une application inégale entre les canaux formels de vente au détail et de pharmacie et le commerce informel, où la contrefaçon et les produits non conformes persistent.

Analyse de la chaîne de valeur

La chaîne de valeur des nutraceutiques en Afrique s'étend de l'approvisionnement agricole et botanique (y compris des ingrédients autochtones tels que le baobab, le moringa et le rooibos) aux intrants importés comme les vitamines, minéraux, excipients et ingrédients fonctionnels spécialisés. Elle passe ensuite par la formulation et la fabrication avant d'atteindre les consommateurs via une distribution multicanal, incluant supermarchés et hypermarchés, pharmacies et drogueries, points de vente de proximité et vente au détail en ligne. Les facilitateurs régionaux comprennent des négociants d'ingrédients et de prémix tels que VDB Africa et EdelSenz, ainsi que des capacités de fabrication en marque privée et à façon de la part d'acteurs tels qu'AfrOganiks (Afrique de l'Ouest) et Teleo Nutrilabs (Kenya), tandis que les distributeurs et prestataires de services dans des hubs comme le Maroc soutiennent l'accès au marché et l'exécution de la conformité.

Les contraintes se concentrent en amont, au niveau de l'agrégation et de la logistique. L'approvisionnement botanique auprès des petits producteurs est fragmenté, la mécanisation et la capacité de transformation sont limitées pour assurer une qualité constante, et les lacunes en matière de transport et de stockage augmentent les coûts et affaiblissent la disponibilité en rayon, en particulier hors des grandes villes. Dans le même temps, la coordination commerciale et réglementaire se renforce grâce à des cadres tels que la ZLECAf et des organismes professionnels, notamment un protocole d'accord de mars 2024 entre l'UNPA et la Southern African Botanical Products Association visant à améliorer la conformité pour les produits botaniques régionaux. Cela renforce la traçabilité et la documentation comme exigences d'échelle.

Paysage Concurrentiel

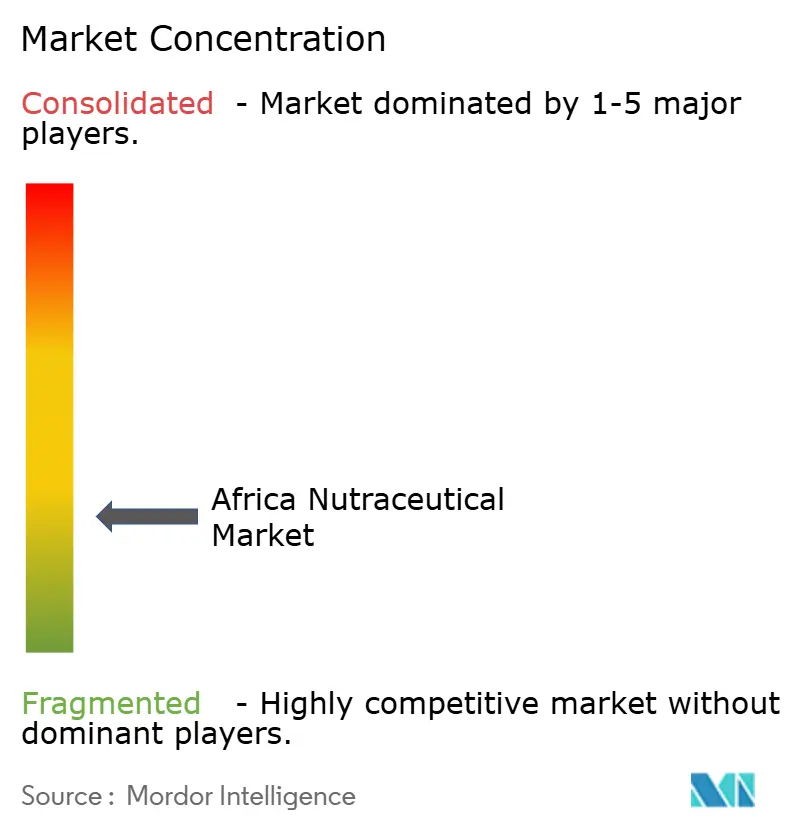

Le marché des nutraceutiques en Afrique présente une concurrence fragmentée avec un ratio de concentration de 3 sur 10, créant des opportunités tant pour les multinationales que pour les acteurs locaux agiles de conquérir des parts de marché grâce à des stratégies différenciées. Des multinationales comme Nestlé, Unilever et Danone s'appuient sur leurs capacités mondiales en R&D et leurs réseaux de distribution établis pour introduire des produits premium, tandis que les entreprises locales capitalisent sur leur connaissance culturelle et leurs avantages de coûts pour servir les segments sensibles aux prix.

L'adoption des technologies varie considérablement : les acteurs leaders mettent en œuvre des stratégies de marketing numérique et des plateformes de commerce électronique pour atteindre les jeunes consommateurs, tandis que les entreprises traditionnelles s'appuient sur des relations de distribution établies et une notoriété de marque construite sur des décennies de présence sur le marché. Les partenariats stratégiques entre les marques internationales et les distributeurs locaux deviennent de plus en plus importants pour naviguer dans des environnements réglementaires complexes et des préférences culturelles variées à travers les marchés africains diversifiés.

Des opportunités de marchés vierges existent dans des segments spécialisés tels que la nutrition sportive, la santé de la femme et les produits intégrant des ingrédients africains indigènes qui séduisent les consommateurs en quête de solutions nutritionnelles culturellement pertinentes. Parmi les nouveaux acteurs perturbateurs figurent des marques en vente directe aux consommateurs exploitant le marketing sur les réseaux sociaux et des entreprises locales développant des produits à base de plantes africaines traditionnelles qui rivalisent efficacement avec les alternatives internationales grâce à leur authenticité culturelle et leur tarification compétitive.

Acteurs Leaders de l'Industrie des Nutraceutiques en Afrique

Arla Foods

Red Bull Corporation

Nestle SA

Amway Corporation

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure se situe à l'intersection de la demande en nutrition préventive et d'une gouvernance produit plus stricte. À mesure que les pays formalisent l'enregistrement des compléments et les limites des allégations, notamment le cadre réglementaire NAFDAC 2025 pour les compléments alimentaires au Nigeria, et que davantage de marchés publient des directives d'enregistrement structurées, telles que les directives d'enregistrement des compléments alimentaires de Rwanda FDA, les marques capables de standardiser dossiers, étiquetage et systèmes qualité peuvent se développer sur plusieurs juridictions avec moins d'écarts entre les marchés. La dynamique d'harmonisation se manifeste également par l'acquisition en janvier 2026 de l'indépendance institutionnelle de l'AMA et les transferts de programmes (AMRH et AU-3S), ce qui crée un espace pour que fabricants et propriétaires de marques développent des capacités de conformité multi-pays plutôt que de dépendre d'approbations sur un seul marché.

Les développements de capacités de transformation locales et régionales constituent une autre source d'espace blanc dans les boissons fonctionnelles et la nutrition enrichie, car ils peuvent réduire l'exposition aux importations et améliorer la résilience de l'approvisionnement. Au Nigeria, les investissements dans la transformation de boissons et d'ingrédients signalés en 2026, notamment la mise en service par Ultimum Limited d'une usine de production de boissons à Aba et l'usine de concentré de fruits de Bensono Fruits Processing Company Limited dans l'État de Benue, soutiennent une formulation plus localisée et des cycles d'itération plus rapides pour les boissons enrichies et les formats fonctionnels. Parallèlement, la demande pour les produits botaniques et le positionnement « clean-label » crée un espace pour des flux d'ingrédients standardisés et prêts à l'export, en particulier là où les associations professionnelles travaillent sur la conformité et la traçabilité des produits botaniques régionaux.

Développements récents du secteur

- Juin 2026 : Nestlé Ghana a ajouté une nouvelle ligne de production à son usine de Tema dans le cadre d'une expansion de fabrication visant à augmenter la production et à soutenir les exportations vers des marchés ouest-africains voisins tels que la Côte d'Ivoire, le Burkina Faso et le Mali. La capacité supplémentaire renforce la capacité à servir la demande régionale depuis un seul hub, soutenant un réapprovisionnement plus rapide pour les lignes de produits enrichis et liés à la nutrition.

- Février 2026 : Arla Foods a commencé la production du yaourt Cool Cow à Kaduna, utilisant du lait frais provenant de la ferme intégrée Arla-Dano locale. La localisation de l'approvisionnement et de la fabrication améliore la sécurité des matières premières et favorise une disponibilité plus constante des produits laitiers nutritionnels à valeur ajoutée sur le marché nigérian.

- Novembre 2025 : Arla Foods a lancé une usine de yaourt et le Centre d'Excellence Laitier Nigérian à la ferme laitière intégrée Arla-Dano à Damau, Kaduna, Nigeria. L'accent mis sur les installations et la formation élargit la capacité de transformation locale et les compétences de la main-d'œuvre, soutenant un développement plus large des offres nutritionnelles et laitières fonctionnelles produites localement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, le marché comprend les produits nutraceutiques emballés vendus en Afrique et positionnés pour leurs bienfaits pour la santé, dans les aliments fonctionnels, les boissons fonctionnelles et les compléments alimentaires, et comptabilisés en tant que revenus des fabricants au sein de la région.

Exclusions du périmètre : Nous excluons les aliments et boissons emballés ordinaires qui ne comportent pas d'allégation fonctionnelle ou de complément, ainsi que les médicaments sur ordonnance uniquement.

Aperçu de la segmentation

- Type de Produit

- Aliments Fonctionnels

- Céréales

- Produits de Boulangerie et Confiserie

- Produits Laitiers

- En-cas

- Autres Aliments Fonctionnels

- Boissons Fonctionnelles

- Boissons Énergisantes

- Boissons Sportives

- Jus Enrichi

- Boissons Laitières et Alternatives Laitières

- Autres Boissons Fonctionnelles

- Compléments Alimentaires

- Vitamines

- Minéraux

- Botaniques

- Enzymes

- Acides Gras

- Protéines

- Autres Compléments Alimentaires

- Aliments Fonctionnels

- Fonction

- Santé Générale

- Gestion du Poids

- Nutrition Sportive et Performance

- Immunité et Santé Digestive

- Vieillissement en Bonne Santé

- Santé de la Femme

- Autres Applications

- Utilisateur Final

- Adultes

- Enfants

- Canaux de Distribution

- Supermarchés / Hypermarchés

- Épiceries de Proximité

- Pharmacies et Parapharmacies

- Magasins de Vente au Détail en Ligne

- Autres Canaux

- Géographie

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Reste de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir la structure de base du marché africain des nutraceutiques, nous partons de données publiques permettant d'ancrer la demande, le commerce et le contexte sanitaire. Les intrants courants incluent les statistiques commerciales douanières et tarifaires, les enquêtes nationales de santé et de nutrition, les directives réglementaires alimentaires publiées par les autorités sanitaires, ainsi que les indicateurs de population et de revenu provenant de sources multilatérales telles que la Banque mondiale.

Nous examinons également des documents publiquement disponibles utiles pour définir les frontières des catégories et une tarification réaliste, tels que les rapports annuels des sociétés cotées, les présentations aux investisseurs, les sites web des grands détaillants pour les formats et gammes de prix, et une couverture presse fiable des lancements et actions réglementaires. Les bases de données de brevets sont utilisées de manière sélective pour comprendre le rythme de dépôt de nouvelles allégations et ingrédients, ce qui soutient notre analyse de l'intensité d'innovation et des pipelines de produits. Les sources documentaires mentionnées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses difficiles à établir à partir de sources publiques, notamment la répartition entre aliments fonctionnels, boissons fonctionnelles et compléments, et l'évolution des prix selon les principaux marchés africains. Nous nous entretenons avec des fabricants, distributeurs, acheteurs du commerce moderne et spécialistes de catégories dans des hubs d'approvisionnement liés à l'APAC, des centres décisionnels régionaux basés en EMEA, et des équipes commerciales africaines locales, afin de combler les écarts en matière de volumes, de mix de canaux et de pratiques d'allégations sur étiquette.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 32 % | Dirigeants (CXO) : 12 % | |

| Segment intermédiaire : 52 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 16 % | Managers : 50 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le pool de demande africain à l'aide de signaux de consommation par catégorie et de flux commerciaux, ensuite façonnés par la manière dont les produits nutraceutiques sont étiquetés et vendus dans la région. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, comme des points de prix en rayon échantillonnés multipliés par des volumes de catégorie raisonnables, et des consolidations fournisseurs et distributeurs issues d'entretiens, avant l'ajustement des chiffres finaux.

Les intrants clés qui influencent le plus souvent le modèle incluent la part des compléments dans les dépenses totales en nutraceutiques, la répartition des ventes entre supermarchés et hypermarchés d'une part, et pharmacies et vente en ligne d'autre part, l'architecture de format et de prix selon la forme du produit, et le taux d'adoption des allégations d'immunité, de santé digestive et de nutrition sportive. Comme la couverture des données diffère selon les pays, les écarts sont traités à l'aide de marchés proxy, de facteurs de conversion cohérents et de garde-fous issus d'entretiens afin que le total africain reste réaliste.

Pour les prévisions, nous nous appuyons principalement sur l'analyse de scénarios, car les conditions macroéconomiques et les évolutions réglementaires peuvent modifier rapidement la croissance des catégories, puis nous alignons chaque scénario sur les attentes des experts en matière de tarification, d'expansion des canaux et de tendances de sensibilisation à la santé. Lorsque des séries chronologiques stables existent, un lissage simple est utilisé comme vérification secondaire afin que la courbe année après année ne varie pas sans raison claire.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les totaux modélisés à des signaux indépendants tels que la croissance des catégories dans le commerce moderne, les évolutions de l'intensité d'importation pour les ingrédients clés, et le niveau implicite de dépense par habitant selon les groupes de pays. Lorsqu'un écart semble élevé, les hypothèses sont réexaminées et un suivi est déclenché avec les répondants les plus proches de la tarification, des marges de canaux et des volumes de catégories.

Avant validation finale, le travail est examiné par étapes afin que la logique de calcul, les définitions et les conversions d'unités soient cohérentes entre pays et types de produits. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements majeurs, et une vérification finale avant livraison est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison de la taille du marché africain des nutraceutiques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les nutraceutiques en Afrique peuvent différer même lorsqu'elles semblent couvrir le même sujet, car les frontières des produits, l'année de base et le traitement des devises ne sont pas toujours alignés. Les différences proviennent également de la manière dont les entreprises traitent les aliments et boissons fonctionnels par rapport aux compléments, et du fait que le modèle soit ancré à un pool de demande ou principalement projeté à partir de taux de croissance globaux.

L'écart principal provient de ce qui est comptabilisé au sein des nutraceutiques, où Mordor Intelligence inclut les aliments fonctionnels et les boissons fonctionnelles aux côtés des compléments alimentaires, puis maintient le total sous contrôle à l'aide de la logique de mix de canaux et de prix par format selon le pays, plutôt qu'une courbe de croissance régionale uniforme unique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,13 milliards USD (2025) | |

| Place de marché d'analyse A | 11,10 milliards USD (2024) | Utilise une année de base différente et peut appliquer une fenêtre historique plus courte, ce qui peut modifier le niveau de départ lorsque l'inflation et le calendrier de conversion des devises ne sont pas traités de manière cohérente entre les pays africains. |

| Cabinet de conseil mondial B | 16,60 milliards USD (2024) | Couvre une géographie plus large (Moyen-Orient plus Afrique), de sorte que le total n'est pas comparable à un chiffre exclusivement africain et peut également intégrer des hypothèses différentes sur l'inclusion des catégories et les moyennes de prix. |

L'écart observé dans le tableau s'explique en grande partie par la couverture géographique, le choix de l'année et ce qui est inclus sous l'étiquette nutraceutique. En maintenant un périmètre exclusivement africain et en reliant les totaux à des signaux observables tels que la répartition des canaux et des points de prix réalistes, l'estimation reste traçable à des intrants pouvant être revérifiés et mis à jour dans le temps.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des nutraceutiques en Afrique en 2026 ?

Il a généré 13,2 milliards USD en 2026 et suit un TCAC de 8,83 % vers 20,15 milliards USD d'ici 2031.

Quelle gamme de produits domine les ventes ?

Les boissons fonctionnelles commandent une part de 38,18 %, reflétant une préférence généralisée pour la nutrition prête à consommer.

Quel pays connaît la croissance la plus rapide ?

Le Nigéria progresse à un TCAC de 10,82 % en raison de sa population nombreuse et jeune ainsi que d'une classe moyenne en plein essor.

Pourquoi les produits de gestion du poids connaissent-ils un essor ?

La hausse de l'obésité — 32 % en Afrique du Sud et 15 % au Nigéria — alimente un TCAC de 10,19 % dans les nutraceutiques de contrôle du poids.

Dernière mise à jour de la page le: