Taille et part du marché des nutraceutiques en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.22 Milliards de dollars |

| Taille du Marché (2026) | 6.52 Milliards de dollars |

| Taille du Marché (2031) | 8.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nutraceutiques en Australie par Mordor Intelligence

La taille du marché des nutraceutiques en Australie était évaluée à 6,22 milliards USD en 2025, devrait atteindre 6,52 milliards USD en 2026 et est projetée à 8,27 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 4,85 % sur la période 2026–2031. La croissance du marché est principalement portée par l'intérêt croissant des consommateurs pour les soins de santé préventifs, une sensibilisation accrue à la résilience immunitaire et une préférence grandissante pour une gestion proactive du bien-être. Les consommateurs intègrent des compléments alimentaires, des aliments fonctionnels et des boissons enrichies dans leurs routines quotidiennes afin d'améliorer l'immunité, la santé digestive, la fonction cognitive, l'équilibre métabolique et le bien-être général. Par ailleurs, la participation croissante aux activités sportives et de remise en forme stimule la demande de compléments protéinés, d'améliorateurs de performance et de formulations axées sur la récupération, contribuant ainsi à l'expansion du marché.

Principaux enseignements du rapport

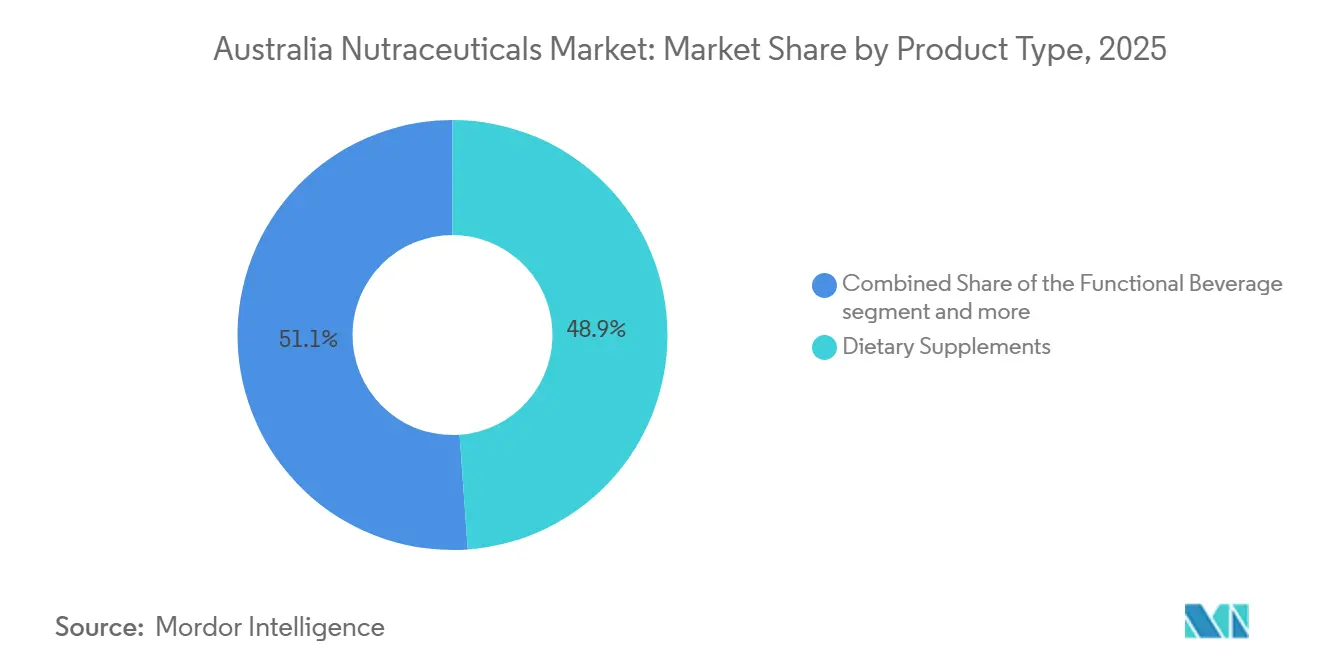

- Par type de produit, les compléments alimentaires ont représenté 48,87 % de la part du marché des nutraceutiques en Australie en 2025, s'imposant comme la catégorie dominante. Les boissons fonctionnelles devraient afficher la croissance la plus rapide avec un CAGR de 5,65 % jusqu'en 2031, dépassant les moyennes de la catégorie.

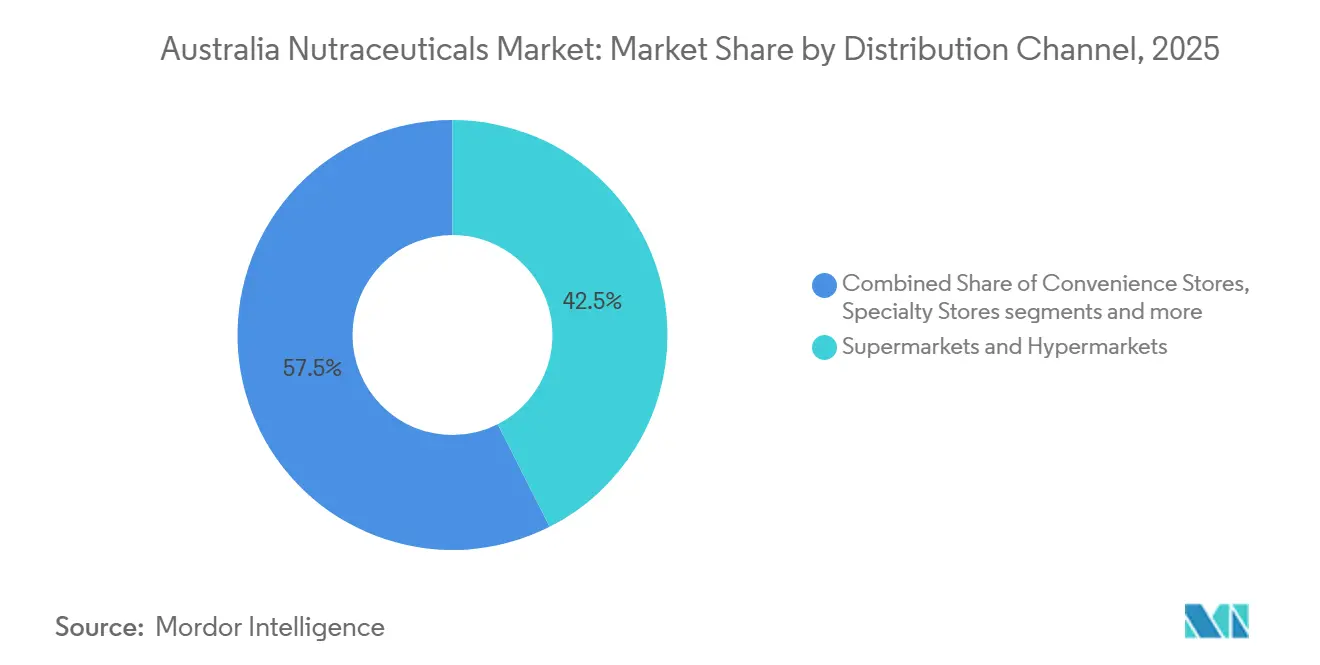

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 42,54 % de la valeur en 2025, tandis que les boutiques en ligne devraient se développer au CAGR le plus rapide de 6,12 %, le plus élevé parmi tous les canaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des nutraceutiques en Australie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande soutenue de produits de soutien immunitaire | +1.2% | Australie (national, avec concentration urbaine à Sydney, Melbourne, Brisbane) | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques telles que le diabète | +1.5% | Australie (national, plus élevé dans les zones régionales à démographie vieillissante) | Long terme (≥ 4 ans) |

| Popularité des nutraceutiques d'origine végétale et végétaliens | +0.9% | Australie (centres urbains, régions côtières à plus forte conscience sanitaire) | Moyen terme (2-4 ans) |

| Essor des compléments de nutrition sportive et d'amélioration des performances | +0.8% | Australie (national, concentré dans la tranche d'âge 18-49 ans) | Court terme (≤ 2 ans) |

| Durabilité, provenance et approvisionnement éthique | +0.6% | Australie (marques orientées à l'exportation, consommateurs urbains) | Long terme (≥ 4 ans) |

| Avancées technologiques dans les formulations de produits | +0.7% | Australie (national, porté par les pôles de recherche et développement à Melbourne, Sydney) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande soutenue de produits de soutien immunitaire

L'accent mis par les consommateurs sur la santé immunitaire continue de stimuler la croissance du marché des nutraceutiques en Australie. Après la pandémie, l'accent mis sur les stratégies de santé préventive persiste, soutenant la demande de compléments de soutien immunitaire tels que la vitamine C, la vitamine D, le zinc, le sureau, l'échinacée et les probiotiques. La sensibilisation accrue aux maladies saisonnières, à la santé respiratoire et au bien-être général a conduit à l'adoption généralisée d'une supplémentation immunitaire quotidienne dans diverses tranches d'âge. Par ailleurs, les avancées dans les formats de livraison, notamment les gommes, les comprimés effervescents, les poudres et les boissons fonctionnelles, ont amélioré l'accessibilité et la commodité, séduisant les jeunes consommateurs et ceux ayant des préférences axées sur le mode de vie. À mesure que les soins de santé préventifs gagnent en importance en Australie, les produits de soutien immunitaire restent un moteur de croissance clé au sein du marché des nutraceutiques, créant davantage d'opportunités d'innovation et d'expansion du marché.

Prévalence croissante des maladies chroniques telles que le diabète

La prévalence croissante des maladies chroniques, en particulier le diabète, est un facteur clé stimulant la croissance du marché des nutraceutiques en Australie. À mesure que les problèmes de santé liés au mode de vie se répandent davantage, les consommateurs recherchent de plus en plus des compléments alimentaires et des produits de nutrition fonctionnelle pour améliorer la gestion de leur santé et atténuer les risques associés. Par exemple, la Fédération internationale du diabète a rapporté qu'en 2024, 7,4 % des adultes vivaient avec le diabète, soulignant le fardeau croissant des troubles métaboliques [1]Source : Fédération internationale du diabète, "Australie", idf.org. Cette prévalence croissante stimule considérablement la demande de produits nutraceutiques visant la gestion de la glycémie, la santé cardiovasculaire, le contrôle du poids et l'équilibre métabolique. De plus, l'adoption de stratégies de supplémentation préventive sous supervision médicale par des personnes diabétiques ou prédiabétiques stimule davantage une demande constante et soutenue de produits, soulignant le rôle essentiel des nutraceutiques dans la gestion proactive de la santé.

Popularité des nutraceutiques d'origine végétale et végétaliens

L'adoption croissante des modes de vie végétaliens et à base de plantes est un moteur important du marché des nutraceutiques en Australie. La demande croissante des consommateurs pour des produits à étiquette propre, d'approvisionnement durable et sans cruauté a accru la popularité des vitamines, minéraux, extraits de plantes, oméga-3 à base d'algues et compléments protéinés botaniques d'origine végétale. Les consommateurs recherchent activement des alternatives aux ingrédients d'origine animale tels que les capsules de gélatine, l'huile de poisson et la protéine de lactosérum. Cela a encouragé les fabricants à développer des capsules végétaliennes, des mélanges de protéines de pois et de riz, et des bioactifs d'origine végétale. La tendance est en outre soutenue par une plus grande sensibilisation à la durabilité environnementale et à la consommation éthique, influençant particulièrement les décisions d'achat des jeunes générations et des populations urbaines. De plus, les nutraceutiques d'origine végétale sont commercialisés non seulement auprès des végétaliens, mais aussi auprès des flexitariens et des consommateurs soucieux de leur santé, qui considèrent les ingrédients botaniques comme plus naturels et plus faciles à digérer.

Essor des compléments de nutrition sportive et d'amélioration des performances

L'adoption croissante des modes de vie axés sur la remise en forme et l'activité physique stimule considérablement le marché, en particulier dans les domaines de la nutrition sportive et des compléments d'amélioration des performances. La participation croissante aux séances de gym, à l'entraînement en force, aux sports d'endurance et aux activités de remise en forme récréatives accélère davantage la demande de produits tels que les poudres protéinées, les acides aminés à chaîne ramifiée (BCAA), la créatine, les mélanges d'électrolytes, les compléments de récupération et les solutions d'hydratation fonctionnelle. Selon la Commission australienne des sports (ASC), environ 6,73 millions de personnes en Australie ont participé à des activités de remise en forme ou de gym en 2024, mettant en évidence une base de consommateurs robuste et en expansion pour les nutraceutiques axés sur le sport [2]Source : Fédération internationale du diabète, "Australie", idf.org. Ce niveau élevé de participation continue de renforcer fortement la demande de produits visant la récupération musculaire, l'amélioration de l'endurance, la gestion du poids et l'optimisation des performances, créant des opportunités de croissance soutenues pour le marché.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadre réglementaire strict | -0.8% | Australie (national, affectant tous les fabricants et importateurs) | Long terme (≥ 4 ans) |

| Processus complexes d'approbation des ingrédients et risques de reformulation | -0.5% | Australie (national, impact plus élevé sur les formulations innovantes) | Moyen terme (2-4 ans) |

| Contrôle accru des allégations de santé | -0.6% | Australie (national, publicité numérique la plus touchée) | Court terme (≤ 2 ans) |

| Saturation du marché et prolifération des marques | -0.7% | Australie (marchés urbains, canaux de pharmacie et en ligne) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire strict

Un cadre réglementaire strict constitue un frein important sur le marché australien des nutraceutiques. Les entreprises sont tenues de renforcer leur conformité aux réglementations strictes en matière de sécurité, d'étiquetage, de formulation et d'allégations de santé avant de commercialiser leurs produits. La supervision par des autorités telles que Food Standards Australia New Zealand (FSANZ), ainsi que les réglementations complémentaires sur les produits thérapeutiques, impose des normes rigoureuses en matière d'approbation des ingrédients, d'allégations de santé autorisées, de limites de contaminants et de pratiques publicitaires. Ces réglementations prolongent souvent les délais de développement des produits et augmentent les coûts de conformité, en particulier pour les petits fabricants et les nouveaux entrants. De plus, les mises à jour fréquentes des normes relatives aux ingrédients, les approbations de nouveaux aliments et la nécessité d'une justification fondée sur des preuves des allégations fonctionnelles peuvent nécessiter une reformulation ou une validation clinique supplémentaire, retardant ainsi l'entrée sur le marché.

Processus complexes d'approbation des ingrédients et risques de reformulation

Les processus complexes d'approbation des ingrédients et les exigences de reformulation présentent des défis importants sur le marché australien des nutraceutiques. Les fabricants doivent s'assurer que tous les ingrédients actifs, excipients et allégations de santé répondent aux normes réglementaires avant la commercialisation, ce qui peut prolonger les délais de développement des produits. Les processus d'approbation pour les nouveaux aliments, les extraits botaniques, les probiotiques et les composés bioactifs exigent souvent des données de sécurité approfondies, des tests de stabilité et une validation scientifique. Les défis de reformulation sont particulièrement prononcés pour les marques mondiales qui adaptent leurs produits au marché australien, car les concentrations d'ingrédients et les allégations de santé autorisées ailleurs peuvent ne pas être conformes aux réglementations locales. Les modifications apportées aux évaluations de sécurité émergentes ou les exigences de preuves actualisées peuvent entraîner des coûts de tests supplémentaires, des modifications d'emballage, voire des retraits temporaires de produits. Ces complexités contribuent à l'incertitude opérationnelle, augmentent les coûts de conformité et peuvent retarder les cycles d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les boissons fonctionnelles s'accélèrent car la commodité l'emporte sur les capsules

Les compléments alimentaires ont représenté 48,87 % de la part de marché totale en 2025, s'imposant comme la catégorie dominante grâce à leur intégration dans les routines de santé quotidiennes et les pratiques de soins de santé préventifs. Cette position est soutenue par une demande constante des consommateurs pour les vitamines, minéraux, compléments à base de plantes, probiotiques, acides gras oméga-3 et formulations spécifiques à certaines conditions ciblant des domaines tels que l'immunité, la santé osseuse, la santé cardiaque, le bien-être digestif, le sommeil et la fonction cognitive. La supervision réglementaire par la Therapeutic Goods Administration renforce la confiance des consommateurs dans les produits référencés (AUST L), favorisant la confiance et encourageant les achats répétés. La sensibilisation croissante aux carences en micronutriments, aux problèmes de santé liés au mode de vie et l'accent croissant sur la résilience immunitaire continuent de stimuler une croissance constante dans cette catégorie.

Les boissons fonctionnelles devraient croître à un CAGR de 5,65 % jusqu'en 2031, reflétant une préférence croissante des consommateurs pour des solutions de bien-être pratiques et prêtes à consommer qui combinent nutrition et fonctionnalité. Ce segment comprend les boissons enrichies, les boissons protéinées et les boissons probiotiques qui répondent à des besoins tels que l'immunité, l'hydratation, la santé intestinale, les performances cognitives et la récupération sportive. La demande croissante de nutrition à emporter, de formulations à étiquette propre et de boissons à teneur réduite en sucre ou naturellement sucrées stimule l'innovation produit. Le passage des boissons gazeuses traditionnelles vers des alternatives axées sur la santé soutient en outre la croissance dans cette catégorie. De plus, les avancées dans les technologies des ingrédients, telles que les probiotiques stables, les protéines d'origine végétale, les adaptogènes et les composés nootropiques, permettent aux fabricants de fournir des bénéfices cliniquement pertinents dans des formats de boissons.

Par canal de distribution : Le commerce électronique perturbe les intermédiaires pharmaceutiques

Les supermarchés et hypermarchés ont représenté 42,54 % de la part de distribution totale en 2025, maintenant leur position dominante grâce à une forte fréquentation des consommateurs, un large assortiment de produits et un comportement d'achat axé sur la commodité. Leurs stratégies de prix compétitifs, leurs fréquentes campagnes promotionnelles, leurs programmes de fidélité et leur visibilité en magasin renforcent en outre les volumes de ventes. De plus, ces points de vente offrent la commodité de combiner les achats d'épicerie et de santé en un seul déplacement, encourageant les achats impulsifs et les achats répétés. La disponibilité croissante de produits nutraceutiques à étiquette propre, d'origine végétale et spécifiques à certaines conditions dans ces magasins a en outre amélioré la pénétration de la catégorie auprès des acheteurs grand public.

Les boutiques en ligne devraient croître à un CAGR de 6,12 % jusqu'en 2031 sur le marché des nutraceutiques en Australie, soutenues par l'engagement numérique croissant, le comportement d'achat axé sur la commodité et l'adoption de stratégies directes aux consommateurs par les marques de compléments. L'infrastructure numérique robuste de l'Australie contribue significativement à cette croissance. Par exemple, selon l'Union internationale des télécommunications (UIT), 96,1 % de la population australienne utilisait Internet en 2024, reflétant un accès numérique quasi universel et une base de consommateurs hautement connectée [3]Source : Union internationale des télécommunications (UIT), "Australie", datahub.itu.int. Ce niveau élevé de pénétration d'Internet facilite la découverte en ligne, la comparaison de produits, les modèles d'abonnement et l'accès à une transparence détaillée des ingrédients, autant de facteurs clés influençant les décisions d'achat de nutraceutiques.

Analyse géographique

Le marché des nutraceutiques en Australie présente une concentration géographique significative dans les grandes zones métropolitaines telles que Sydney, Melbourne et Brisbane. Ces villes connaissent une consommation de nutraceutiques par habitant plus élevée que la moyenne nationale, portée par une sensibilisation accrue à la santé, des réseaux de distribution denses, une plus grande pénétration des salles de sport et des centres de bien-être, et une forte présence pharmaceutique. L'écosystème de distribution omnicanal bien développé dans ces pôles urbains, englobant les supermarchés, les magasins de santé spécialisés et les plateformes de commerce numérique, améliore la visibilité et l'accessibilité des produits. De plus, les données démographiques multiculturelles de ces villes contribuent à une demande diversifiée dans des catégories telles que les compléments à base de plantes, les probiotiques, la nutrition sportive et les boissons fonctionnelles, favorisant la croissance des catégories et l'innovation produit.

En dehors des principales zones métropolitaines, des villes comme Perth, Adélaïde et Canberra connaissent une croissance régulière de l'adoption des nutraceutiques. Ces marchés témoignent d'une demande croissante de compléments spécifiques à certaines conditions, de formulations d'origine végétale et de produits de nutrition sportive, soutenus par une sensibilisation croissante au mode de vie et l'expansion de l'infrastructure de distribution organisée. Canberra, en particulier, démontre une forte demande de formulations premium et cliniquement validées, attribuée à des niveaux plus élevés de littératie en matière de santé. Pendant ce temps, Perth et Adélaïde bénéficient de la croissance des réseaux de pharmacies et des rayons santé en supermarché, qui soutiennent en outre l'expansion du marché.

Dans les zones régionales et semi-urbaines telles que Newcastle, Wollongong, Townsville et Hobart, le marché des nutraceutiques est caractérisé par une proportion plus élevée de résidents âgés et une prévalence plus grande de problèmes de santé chroniques. Ce profil démographique stimule une pénétration supérieure à la moyenne des compléments ciblant la santé osseuse, le soutien cardiovasculaire et l'immunité. Cependant, la disponibilité limitée de points de vente spécialisés dans ces zones restreint la variété des produits en magasin. En conséquence, les chaînes de pharmacies et les canaux de vente en ligne jouent un rôle essentiel pour assurer un approvisionnement et une accessibilité constants des produits. Les services de commerce électronique et de pharmacie par correspondance sont de plus en plus essentiels pour combler les lacunes géographiques et répondre à la demande des consommateurs dans ces régions.

Paysage réglementaire

L'Australie ne réglemente pas les nutraceutiques sous une catégorie unique et autonome. Les produits relèvent soit du cadre de la Therapeutic Goods Administration (TGA) en tant que produits thérapeutiques (y compris les médicaments complémentaires inscrits au registre australien des produits thérapeutiques en tant que médicaments répertoriés, tels que les produits AUST L), soit de la Food Standards Australia New Zealand (FSANZ) en tant qu'aliments réglementés par le code des normes alimentaires Australie-Nouvelle-Zélande, selon la composition, la présentation et les allégations visées. L'outil d'orientation TGA Food-Medicine Interface Guidance Tool est couramment utilisé pour déterminer la voie appropriée et gérer le risque de mauvaise classification, en particulier pour les formats limites tels que les gommes, les poudres et les boissons enrichies.

Les exigences réglementaires se durcissent en ce qui concerne les ingrédients, l'étiquetage et la justification des allégations de santé. Les exigences de la FSANZ relatives aux allégations nutritionnelles et de santé (y compris la norme 1.2.7) déterminent la manière dont les aliments et boissons fonctionnels communiquent leurs bienfaits, tandis que les médicaments complémentaires répertoriés par la TGA nécessitent des preuves détenues par le promoteur et restent soumis à des activités de conformité post-commercialisation fondées sur les risques. Dans le cadre d'une mise à jour des conditions de conformité, la Therapeutic Goods (Permissible Ingredients) Determination (No. 1) 2026 est entrée en vigueur le 1er mars 2026, mettant à jour les exigences relatives aux ingrédients utilisés dans les médicaments répertoriés, et la TGA a publié les Compliance Principles pour 2026 et 2027 afin de renforcer une application proactive et fondée sur les risques.

Paysage concurrentiel

Le marché australien des nutraceutiques présente une concentration modérée, avec une combinaison de multinationales et de marques nationales établies en concurrence dans les compléments alimentaires, les aliments fonctionnels et les boissons fonctionnelles. Les principaux acteurs mondiaux, notamment Herbalife Nutrition Ltd., General Mills, Inc., PepsiCo, Inc., Nestlé S.A. et Haleon plc, maintiennent une présence significative grâce à des portefeuilles de produits diversifiés, des réseaux de distribution établis et une forte notoriété de marque dans les catégories santé et bien-être. Ces entreprises utilisent des économies d'échelle, des capacités de recherche et développement (R&D) et une expertise réglementaire pour maintenir leurs positions concurrentielles. De plus, elles élargissent leurs offres premium, spécifiques à certaines conditions et à étiquette propre pour s'aligner sur l'évolution des préférences des consommateurs.

La concurrence sur le marché est portée par l'innovation continue des produits, les partenariats stratégiques avec les détaillants et les pharmacies, et la diversification vers des catégories de santé adjacentes. Les grandes entreprises alimentaires et de boissons enrichissent de plus en plus leurs produits avec des vitamines, des minéraux, des probiotiques et des extraits botaniques pour renforcer leur présence dans la nutrition fonctionnelle. Pendant ce temps, les entreprises spécialisées dans les compléments privilégient les ingrédients cliniquement validés et le respect des normes réglementaires australiennes pour renforcer la confiance des consommateurs. La présence de marques de distributeur dans les supermarchés intensifie en outre la concurrence par les prix, incitant à la différenciation par la qualité des formulations, l'emballage innovant et les bénéfices santé ciblés.

Les opportunités émergentes sur le marché sont centrées sur l'innovation en matière de livraison et le ciblage démographique spécifique. Les entreprises adoptent des moteurs de recommandation basés sur l'IA, des questionnaires de compléments personnalisés, des modèles de réapprovisionnement automatique par abonnement et des plateformes de commerce électronique directes aux consommateurs pour améliorer la fidélisation des clients et la valeur à vie. L'intégration de la technologie permet aux marques de collecter des données sur les consommateurs, d'affiner les recommandations de produits et de fournir des solutions de bien-être personnalisées pour des segments spécifiques, notamment la santé des femmes, les populations vieillissantes, les utilisateurs de nutrition sportive et les consommateurs d'origine végétale.

Leaders du secteur des nutraceutiques en Australie

Herbalife Nutrition Ltd.

General Mills, Inc.

PepsiCo, Inc.

Nestlé S.A.

Haleon plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les produits et les canaux où les consommateurs modifient déjà leur comportement vers la commodité, la personnalisation et le bien-être ciblé sur des conditions spécifiques. Les boissons fonctionnelles et les formulations liées au sport répondent à une demande associée à la pratique physique et à la fréquentation des salles de sport (6,73 millions de personnes en 2024, selon l'Australian Sports Commission), tandis que la découverte en ligne et les mécanismes d'achat répété s'alignent sur un taux de pénétration d'Internet de 96,1 % en Australie en 2024 (UIT). Dans le domaine des compléments alimentaires, la croissance est la plus visible dans l'innovation conforme axée sur le format (gommes, effervescents, poudres à mélanger prêtes à l'emploi) qui respecte les limites des allégations fixées par la TGA et la FSANZ tout en améliorant l'observance et la facilité d'utilisation.

Du côté de l'offre, le renforcement des capacités de fabrication et la mise à l'échelle des infrastructures soutiennent la fabrication locale et l'innovation en matière d'ingrédients. L'Australie compte 81 installations de fabrication de médicaments complémentaires agréées par la TGA (concentrées en Nouvelle-Galles du Sud, à Victoria et au Queensland), et le Central Coast Food Manufacturing Innovation Hub a ouvert ses portes en juillet 2026 pour aider les PME à accéder à des installations de production commerciale et à un accompagnement spécialisé pour leur montée en échelle. Des programmes et plateformes sectoriels tels que le Food and Beverage Accelerator (FaBA) de l'Université du Queensland, ainsi que des mécanismes gouvernementaux comme l'Industry Growth Program et le National Reconstruction Fund, soutiennent la fabrication avancée et l'innovation en matière d'ingrédients, notamment la fermentation de précision et la commercialisation. Compte tenu des commentaires du secteur sur une forte dépendance aux ingrédients nutraceutiques importés (environ 90 %), la transformation des sous-produits agricoles en substances bioactives nutraceutiques présente également une opportunité pratique d'approvisionnement national, en parallèle du développement de produits destinés à l'exportation.

Développements récents du secteur

- Juin 2026 : Biome Australia a signé un accord de fabrication commerciale contraignant avec Specialty Probiotics Australia pour transférer sa gamme Activated Probiotics vers une production locale. Cet accord fait passer un portefeuille probiotique central vers un approvisionnement national, favorisant un contrôle qualité plus strict et réduisant l'exposition aux risques liés aux stocks à l'étranger et aux délais de livraison.

- Décembre 2025 : Wanderlust a introduit six compléments alimentaires d'origine végétale fabriqués en Australie, couvrant la nutrition quotidienne, le soutien à base de plantes et des formules ciblées sur des conditions spécifiques. Cette introduction accentue l'intensité concurrentielle dans le positionnement clean-label et végétal, tout en renforçant la fabrication locale comme levier de différenciation en rayon et en ligne.

- Octobre 2024 : La FSANZ a maintenu un accent renforcé sur l'utilisation conforme des allégations nutritionnelles et de santé dans le cadre du code des normes alimentaires Australie-Nouvelle-Zélande (y compris la norme 1.2.7), influençant la manière dont les aliments et boissons fonctionnels sont commercialisés. Ce contrôle continu a incité les marques à investir davantage dans la justification des allégations, une étiquetage plus clair et la reformulation de produits lorsque des implications thérapeutiques limites pourraient déclencher une action réglementaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché australien des nutraceutiques est défini comme la valeur des aliments fonctionnels, des boissons fonctionnelles et des compléments alimentaires vendus pour un soutien nutritionnel et des bienfaits pour la santé via le commerce de détail et d'autres canaux de vente en Australie.

Exclusions du périmètre : nous excluons les médicaments sur prescription et la nutrition clinique vendue principalement comme traitement médical (y compris les produits réservés aux hôpitaux).

Aperçu de la segmentation

- Par type de produit

- Aliments fonctionnels

- Céréales

- Boulangerie et confiserie

- Produits laitiers

- Snacks

- Autres aliments fonctionnels

- Boissons fonctionnelles

- Boissons énergisantes

- Boissons sportives

- Jus enrichi

- Boissons laitières et alternatives laitières

- Autres boissons fonctionnelles

- Compléments alimentaires

- Vitamines et minéraux

- Botaniques

- Enzymes

- Acides gras

- Protéines

- Autres compléments alimentaires

- Aliments fonctionnels

- Par canal de distribution

- Supermarchés et hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Boutiques en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande et des règles applicables aux produits, afin que le modèle de dimensionnement ultérieur ne confonde pas les nutraceutiques avec les médicaments ou l'alimentation emballée générale. Nous avons référencé des sources publiques telles que l'Australian Bureau of Statistics pour les indicateurs de population et de dépenses, le Department of Health and Aged Care et la Therapeutic Goods Administration pour les définitions réglementaires relatives aux médicaments complémentaires répertoriés, ainsi que Food Standards Australia New Zealand pour le contexte relatif à l'enrichissement et à l'étiquetage.

Pour maintenir des hypothèses réalistes, nous avons également examiné les statistiques commerciales et douanières (par exemple, des séries similaires aux classifications de type UN Comtrade) pour les importations liées aux compléments alimentaires, ainsi que des documents d'associations et de détaillants indiquant des évolutions des canaux vers les pharmacies, la grande distribution et le commerce en ligne. Les rapports annuels des entreprises et les présentations aux investisseurs ont été utilisés pour valider la logique de focalisation par catégorie et de positionnement tarifaire. Un abonnement payant pour les données financières des entreprises et une base de données distincte d'actualités et de dépôts réglementaires ont été utilisés de manière sélective pour recouper les références de chiffre d'affaires, les expansions et les lancements de produits importants. Ce sont des exemples illustratifs, et nous avons également consulté d'autres sources publiques pour recueillir, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a permis de tester ce qui n'était pas entièrement visible dans les ensembles de données publiques, notamment le mix de catégories par canal, les fourchettes de prix habituelles, et l'impact des promotions sur les prix de vente réalisés. Nous nous sommes entretenus avec un éventail de fabricants, propriétaires de marques, importateurs, distributeurs, détaillants et experts liés à l'emballage ou aux ingrédients à travers l'Australie, puis avons repris contact avec certains interlocuteurs lorsque la fourchette initiale semblait incohérente avec les éléments plus larges disponibles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus petits : 15 % | Managers : 60 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où les signaux de détail et de consommation ont d'abord été traduits en un bassin de demande à l'échelle de l'Australie, puis vérifiés par rapport à la réalité des fournisseurs et des canaux. L'approche descendante utilise des indicateurs de consommation et de vente au détail au niveau des catégories, suivis d'une répartition entre les aliments fonctionnels, les boissons fonctionnelles et les compléments alimentaires en fonction du mix observé en Australie.

Pour garder le modèle pratique, nous avons suivi quelques empreintes de marché et les avons mises à jour sur la période, notamment la part de la population adulte et vieillissante, les signaux de participation en matière de santé et de bien-être, l'évolution de la part du commerce en ligne par rapport aux ventes en magasin, et l'évolution des prix des produits par format (poudres, capsules, prêts à boire). Nous avons également utilisé des indices de catégorie tels que les cycles des boissons sportives et énergisantes, les pics saisonniers de soutien immunitaire, et le rôle évolutif des pharmacies et des magasins spécialisés dans les compléments alimentaires. Des vérifications ascendantes ont été effectuées à l'aide de fourchettes de chiffre d'affaires de marques échantillonnées, de vérifications des canaux sur les prix en rayon et l'intensité des promotions, et de proxys de volume par segment lorsqu'une série de valeurs propre n'était pas disponible. Lorsqu'un écart existait, les hypothèses ont été comblées à l'aide de fourchettes de parts conservatrices, puis confirmées lors d'entretiens de suivi.

Pour les prévisions, nous nous sommes appuyés principalement sur une analyse de scénarios soutenue par une approche légère de régression multivariée, où la croissance est expliquée par un petit ensemble de facteurs tels que les tendances de revenus, le mix démographique et les évolutions de canaux, puis ajustée en fonction des attentes des experts concernant la dynamique des catégories et le comportement des prix.

Validation des données et cycle de mise à jour

Avant la finalisation, les résultats sont triangulés par rapport à des signaux indépendants, notamment les schémas d'importation pour les catégories liées aux compléments alimentaires, les commentaires publics des entreprises sur la performance en Australie, et l'orientation des canaux de distribution. Lorsqu'un segment croît trop vite ou trop lentement par rapport à ses moteurs de demande, nous vérifions à nouveau les erreurs de mix, les doubles comptages entre canaux et les évolutions de prix irréalistes, puis ajustons et revalidons les hypothèses.

Une deuxième relecture par un analyste est effectuée avant la validation finale afin que la logique reste cohérente entre les catégories et les années. Le rapport est mis à jour selon un cycle annuel, et une mise à jour intermédiaire est déclenchée en cas de changement réglementaire important, d'évolution majeure des canaux, ou de choc tarifaire modifiant sensiblement les perspectives. Juste avant la livraison, nous effectuons une dernière vérification pour nous assurer que les derniers indicateurs publics sont pris en compte.

Dimensionnement du marché australien des nutraceutiques par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les nutraceutiques en Australie peuvent différer plus que les acheteurs ne l'attendent, même lorsque les titres se ressemblent. L'écart provient généralement de ce qui est comptabilisé comme nutraceutiques, des canaux de vente inclus, de la manière dont les prix sont convertis en USD, et du fait que la dernière année soit ou non actualisée après des variations importantes d'inflation ou de promotions.

L'écart principal provient d'un chevauchement de périmètre, où Mordor Intelligence ne comptabilise que les aliments fonctionnels, les boissons fonctionnelles et les compléments alimentaires vendus en Australie, en évitant d'intégrer des catégories de santé adjacentes plus proches des médicaments en vente libre ou de l'alimentation emballée au sens large. Des différences apparaissent également lorsqu'une estimation utilise une trajectoire d'escalade des prix agressive sans séparer le prix catalogue du prix réalisé après remises, ou lorsque l'Australie est regroupée avec la Nouvelle-Zélande puis réaffectée à l'aide de ratios généraux.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,22 milliards USD (2025) | |

| Éditeur sectoriel A | 7,09 milliards USD (2024) | Cette estimation utilise une année de référence différente et peut intégrer une hausse plus rapide des prix et de la demande à court terme, ce qui augmente la valeur de départ par rapport à un modèle 2025 vérifié par mix. |

| Cabinet de conseil mondial B | 11,51 milliards USD (2024) | Ce chiffre est publié pour l'Australie et la Nouvelle-Zélande combinées, et il inclut généralement un panier de produits plus large, si bien que la géographie combinée et le périmètre plus étendu gonflent le total par rapport aux catégories nutraceutiques propres à l'Australie seule. |

Le tableau montre que le choix de l'année, la couverture géographique et ce qui est considéré comme relevant des nutraceutiques sont les principaux facteurs d'écart. En maintenant des définitions de catégorie précises, en vérifiant le mix de canaux et en utilisant des hypothèses de prix réalisés réalistes, le chiffre final reste traçable à des données pouvant être vérifiées et reproduites chaque année.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des nutraceutiques en Australie d'ici 2031 ?

Il est prévu qu'il atteigne 8,27 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,85 % sur 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les boissons fonctionnelles devraient se développer le plus rapidement avec un CAGR de 5,65 % jusqu'en 2031.

Pourquoi le commerce en ligne est-il important pour les marques australiennes de nutraceutiques ?

Les boutiques en ligne devraient afficher un CAGR de 6,12 %, permettant aux marques de contourner les intermédiaires pharmaceutiques et de proposer des abonnements personnalisés.

Qu'est-ce qui stimule la demande de nutraceutiques pour enfants ?

Les préoccupations post-pandémiques en matière d'immunité et les carences en micronutriments poussent les parents vers des formulations probiotiques et vitaminées adaptées aux besoins pédiatriques.

Dernière mise à jour de la page le: