Taille et part du marché européen des aliments sans allergènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.61 Milliards de dollars |

| Taille du Marché (2026) | 31.79 Milliards de dollars |

| Taille du Marché (2031) | 53.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aliments sans allergènes par Mordor Intelligence

La taille du marché européen des aliments sans allergènes était évaluée à 28,61 milliards USD en 2025 et devrait croître de 31,79 milliards USD en 2026 pour atteindre 53,86 milliards USD d'ici 2031, à un TCAC de 11,12 % au cours de la période de prévision (2026-2031). Le marché connaît des changements significatifs en raison de la prise de conscience croissante des consommateurs à l'égard des allergies et intolérances alimentaires. La croissance du marché est en outre soutenue par l'adoption croissante des régimes à base de plantes, végétaliens et flexitariens, motivée par des considérations sanitaires et environnementales. Les avancées dans les techniques de transformation alimentaire et l'innovation en matière d'ingrédients ont amélioré la qualité des substituts de viande et des alternatives laitières. Les fabricants développent des produits utilisant des protéines alternatives, des émulsifiants non laitiers et des liants sans allergènes afin de correspondre au goût, à la texture et à la teneur nutritionnelle des produits conventionnels. Bien que les supermarchés et hypermarchés demeurent les principaux canaux de distribution grâce à leur vaste gamme de produits, la vente au détail en ligne gagne en importance en offrant un accès pratique à des produits spécialisés. La dynamique régionale du marché présente des variations à travers l'Europe. Les pays d'Europe occidentale affichent une forte présence sur le marché grâce à une sensibilisation élevée des consommateurs et à la disponibilité des produits. Les marchés d'Europe orientale affichent une croissance rapide, portée par l'expansion de la consommation de la classe moyenne et l'amélioration de l'accessibilité aux produits.

Principaux enseignements du rapport

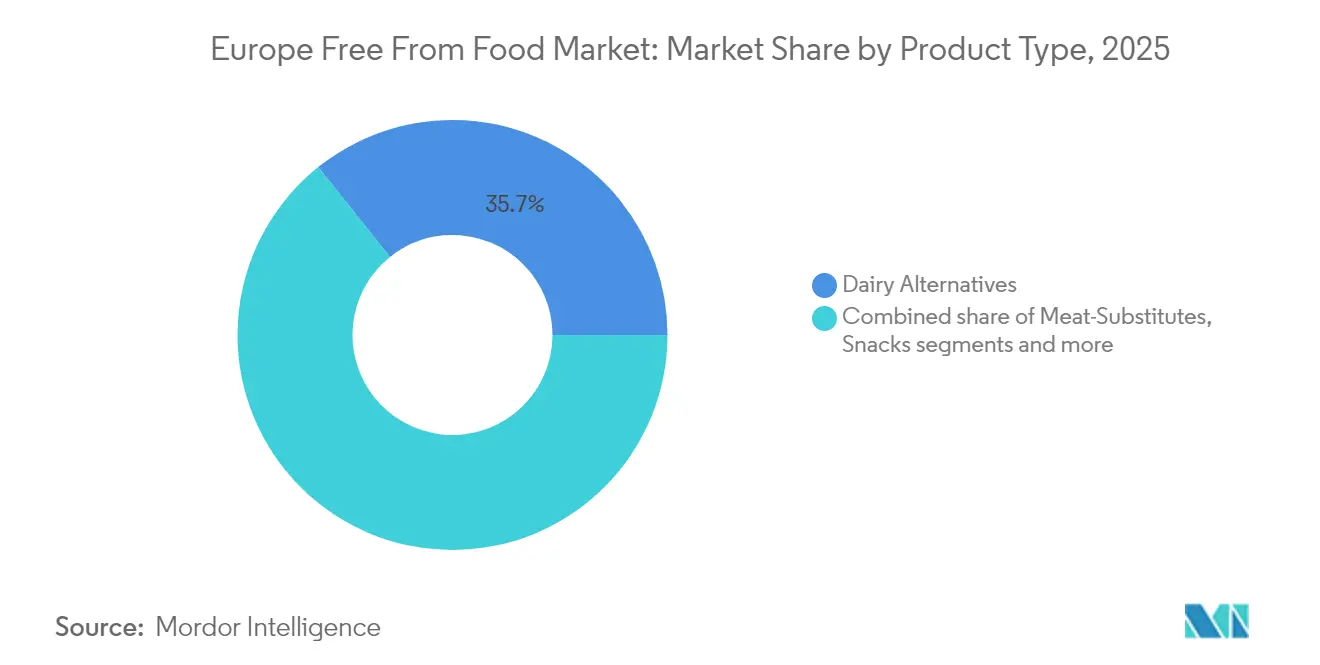

- Par type de produit, les alternatives laitières détenaient 35,74 % de la taille du marché européen des aliments sans allergènes en 2025, tandis que les substituts de viande devraient progresser de 11,67 % par an d'ici 2031.

- Par type sans, les produits sans produits laitiers étaient en tête avec 36,92 % de la part du marché européen des aliments sans allergènes en 2025 ; le sans viande est sur la bonne voie pour un TCAC de 11,56 % d'ici 2031.

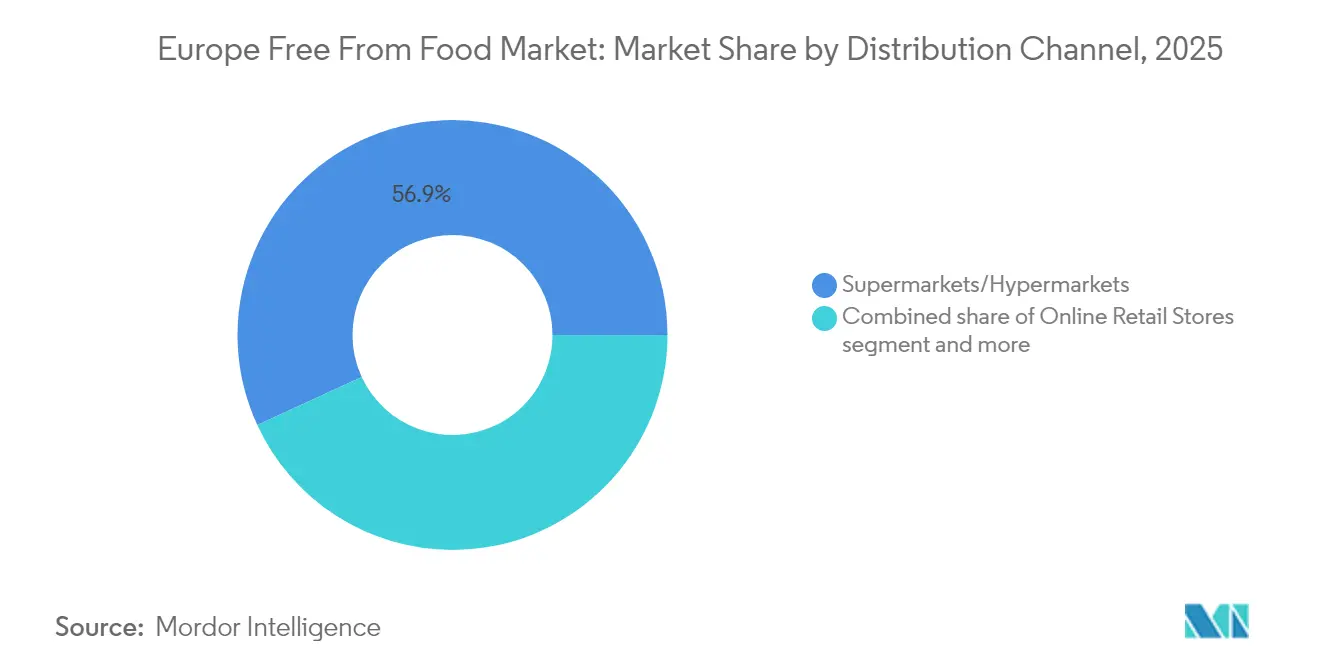

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 56,88 % des revenus en 2025 ; la vente au détail en ligne est le segment à la croissance la plus rapide avec un TCAC de 12,41 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a capturé 16,05 % de la part du marché européen des aliments sans allergènes en 2025, tandis que la Russie affiche la croissance la plus forte avec un TCAC de 12,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des aliments sans allergènes

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des allergies et intolérances alimentaires | +1.2% | Mondial, avec l'impact le plus élevé dans les pays nordiques | Long terme (≥ 4 ans) |

| Essor des régimes végétaliens et flexitariens | +1.8% | Cœur de l'Europe occidentale, en expansion vers l'Europe orientale | Moyen terme (2 à 4 ans) |

| La demande croissante des consommateurs pour des produits à étiquette propre stimule le marché | +1.1% | Allemagne, Pays-Bas, Royaume-Uni en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide des technologies de traitement d'ingrédients sans allergènes | +0.9% | Pôles industriels en Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Sensibilisation accrue par les médias numériques et les réseaux sociaux | +0.7% | Centres urbains à travers l'Europe, démographies jeunes | Court terme (≤ 2 ans) |

| Montée en puissance du positionnement de produits premium | +0.6% | Marchés à hauts revenus en Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des allergies et intolérances alimentaires

L'augmentation des allergies et intolérances alimentaires à travers l'Europe stimule la croissance du marché. Par exemple, l'Agence britannique des normes alimentaires indique qu'environ 6 % des adultes, représentant plus de 2,4 millions de personnes en 2024, présentent des allergies alimentaires cliniquement confirmées. Ce nombre significatif met en évidence le besoin généralisé d'options d'exclusion alimentaire [1]Source : Agence britannique des normes alimentaires, « Environ 6 % de la population adulte du Royaume-Uni souffre d'une allergie alimentaire », food.gov.uk. L'obligation d'une gestion alimentaire à vie pour les personnes souffrant d'allergies alimentaires garantit une demande soutenue pour des produits alimentaires certifiés sans allergènes. Le développement de méthodes de diagnostic améliorées, notamment l'allergologie moléculaire, le diagnostic résolu en composants et les tests d'activation des basophiles, a amélioré la précision de la détection des allergies. Ces avancées diagnostiques ont accru la population diagnostiquée et amélioré la sensibilisation du public et du corps médical, élargissant ainsi la base de consommateurs de produits sans allergènes. Les zones urbaines présentent des taux d'allergies plus élevés, potentiellement en raison de facteurs environnementaux, indiquant que les marchés urbains connaîtront une croissance de la demande plus forte. Cette croissance du marché a été en outre validée par d'importants investissements industriels, comme en témoigne l'établissement par Juvela, spécialiste du sans gluten, d'une boulangerie sans allergènes d'une valeur de 1,5 million EUR au Pays de Galles du Sud, au Royaume-Uni, ouverte en juin 2025.

Essor des régimes végétaliens et flexitariens

Le marché européen des aliments sans allergènes a affiché une expansion significative, principalement attribuée à la prévalence croissante des préférences alimentaires végétaliennes et flexitariennes, transformant fondamentalement les comportements des consommateurs à travers la région. Cette évolution du marché s'est matérialisée à partir d'une conscience sanitaire accrue, de considérations environnementales et de paradigmes de consommation éthique parmi les consommateurs européens. Les consommateurs ont activement recherché des alternatives à base de plantes au-delà des exigences médicales ou liées aux allergies, mettant en œuvre des modifications délibérées de leur mode de vie alignées sur le bien-être personnel et les objectifs de durabilité. Selon l'Office fédéral de la statistique, la production allemande de substituts de viande a atteint 126 500 tonnes en 2024, représentant une augmentation de 4,0 % par rapport à 2023 [2]Source : Office fédéral de la statistique, « 1,5 kilo de produits de substitution de la viande par habitant produit en Allemagne en 2024 », destatis.de. Cette croissance quantifiable a démontré la demande substantielle des consommateurs pour des alternatives à base de plantes et l'expansion systématique du marché à travers des initiatives de développement de produits. De plus, soutenant ce changement des consommateurs vers des alternatives à base de plantes, Vivera, basé aux Pays-Bas, a lancé de nouveaux produits à base de tofu en juin 2025, notamment du tofu doux et fumé, ainsi que des bouchées Tofusion qui combinent du tofu, des légumes et des épices pour une préparation de repas polyvalente. La performance robuste et la trajectoire de croissance du marché reflètent un changement fondamental dans les préférences des consommateurs européens, indiquant une expansion continue du marché et une innovation produit dans le segment des aliments sans allergènes.

La demande croissante des consommateurs pour des produits à étiquette propre stimule le marché

Le mouvement en faveur de l'étiquette propre s'est étendu de la réduction des ingrédients à la transparence totale dans la production alimentaire au sein du marché européen des aliments sans allergènes. Les consommateurs européens manifestent une préférence prononcée pour les produits sans conservateurs, colorants et arômes artificiels, obligeant les fabricants à entreprendre des reformulations complètes de leurs produits et à développer des solutions innovantes utilisant des ingrédients naturels. La croissance du marché européen des additifs alimentaires naturels est portée par les préférences des consommateurs soucieux de leur santé et par la consommation accrue d'aliments emballés, soutenue par les réglementations européennes à venir qui favorisent les ingrédients naturels par rapport aux ingrédients synthétiques. Danone illustre cette adaptation au marché, avec 90,3 % de ses produits dans des catégories saines et 81,2 % sans sucres ajoutés, comme indiqué dans ses données de santé et de nutrition 2023. Le marché européen des aliments biologiques continue d'afficher une croissance robuste, notamment dans les catégories biologiques et à base de plantes, générant des opportunités substantielles pour les additifs alimentaires naturels. L'Allemagne, la France et les Pays-Bas sont devenus des marchés primaires, où les consommateurs affichent la plus forte propension à payer des prix premium pour des produits à étiquette propre, offrant des opportunités stratégiques aux fabricants.

Montée en puissance rapide des technologies de traitement d'ingrédients sans allergènes

Sur le marché européen des aliments sans allergènes, le traitement par haute pression hydrostatique démontre un potentiel significatif pour réduire l'allergénicité des protéines tout en maintenant la valeur nutritionnelle. Cette méthode de traitement améliore les propriétés fonctionnelles, notamment les capacités d'émulsification et de mousse, ce qui permet aux fabricants de développer des produits sans allergènes correspondant aux produits conventionnels en termes de texture et de goût. L'avancement de l'ingénierie enzymatique par l'évolution dirigée et les techniques d'immobilisation a amélioré la stabilité et l'efficacité catalytique tout en réduisant les coûts de production dans les installations de fabrication européennes. Des acteurs notables du marché, notamment Nestlé, ont lancé des investissements en capital substantiels dans des technologies de fermentation de précision pour la production d'alternatives laitières sans composants animaux, avec un accent particulier sur les protéines de lactosérum dérivées de la fermentation, bien que l'acceptation par les consommateurs européens reste une considération cruciale. La convergence de ces innovations technologiques, associée à une sensibilisation accrue des consommateurs et à des cadres réglementaires robustes, continue de stimuler l'expansion du marché européen des aliments sans allergènes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La tarification premium des produits sans allergènes freine la croissance du marché | -1.4% | Marchés sensibles aux prix en Europe orientale | Moyen terme (2 à 4 ans) |

| Manque de standardisation entre les nations de l'Union européenne | -0.8% | Corridors commerciaux transfrontaliers | Long terme (≥ 4 ans) |

| Défis liés au goût et à la texture | -0.5% | Consommateurs du marché de masse à travers l'Europe | Moyen terme (2 à 4 ans) |

| Risque de dilution nutritionnelle dans les gammes ultra-transformées sans allergènes | -0.4% | Régions de fabrication et dépendantes des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La tarification premium des produits sans allergènes freine la croissance du marché

Les disparités de prix persistent entre les produits sans allergènes et les alternatives conventionnelles sur les marchés européens, les options à base de plantes commandant généralement des prix plus élevés qui restreignent l'adoption généralisée au-delà des segments de consommateurs dédiés. Les coûts plus élevés résultent de l'approvisionnement en ingrédients spécialisés, d'installations de production séparées requises pour prévenir la contamination croisée, et de volumes de production limités qui entravent les économies d'échelle. Des entreprises telles que Rival Foods relèvent ce défi en se concentrant sur la parité de prix avec la viande animale grâce à l'optimisation de la production et aux initiatives de réduction des coûts, ayant obtenu 10 millions EUR en financement de série B pour doubler leur capacité de production aux Pays-Bas en juin 2025. Le défi de l'accessibilité financière est particulièrement significatif étant donné qu'en 2024, 93,3 millions de personnes dans l'Union européenne étaient exposées au risque de pauvreté ou d'exclusion sociale, selon la Commission européenne [3]Source : Commission européenne, « Conditions de vie en Europe — Pauvreté et exclusion sociale », commission.europa.eu. Cette situation économique restreint l'accès aux produits sans allergènes à prix plus élevé pour les groupes économiquement vulnérables. En raison de l'inflation, les consommateurs se sont de plus en plus tournés vers les marques de distributeur et les détaillants discount, favorisant les options sans allergènes abordables tout en obligeant les marques premium à démontrer leur valeur par une fonctionnalité améliorée ou une qualité gustative supérieure.

Manque de standardisation entre les nations européennes

Le paysage réglementaire diversifié de l'Union européenne pour les aliments sans allergènes crée des défis de conformité qui augmentent les coûts d'entrée sur le marché et limitent les opportunités d'expansion transfrontalière. Les Pays-Bas ont établi des protocoles spécifiques pour la gestion du contact croisé avec les allergènes et l'étiquetage préventif des allergènes, exigeant une conformité d'ici 2026. En raison de ces variations réglementaires, les fabricants doivent maintenir des formulations de produits et des systèmes d'étiquetage séparés, ce qui nuit aux avantages d'un marché unifié. Les exigences incohérentes en matière d'étiquetage préventif des allergènes entre les pays, certaines nations imposant des évaluations spécifiques des risques tandis que d'autres acceptent des déclarations générales, créent une incertitude chez les consommateurs et limitent la distribution des produits. En outre, l'absence de seuils standardisés pour les allégations « sans » dans les États membres de l'Union européenne contraint les fabricants à adopter les normes les plus strictes, entraînant des coûts de production élevés et des opportunités limitées de différenciation des produits. Ces complexités réglementaires constituent un obstacle significatif à l'entrée sur le marché et à l'expansion, affectant particulièrement les petits fabricants qui manquent des ressources nécessaires pour naviguer efficacement dans de multiples cadres réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les aliments sans produits laitiers émergent comme catalyseur d'innovation

En 2025, le segment des alternatives laitières détient une part dominante de 35,74 %, consolidant sa position de principal type de produit sur le marché des aliments sans allergènes. Cette montée en puissance est largement attribuée à la popularité croissante des alternatives au lait à base de plantes — avoine, amande et soja —, qui ont désormais atteint des niveaux de goût, de texture et de polyvalence culinaire proches des produits laitiers traditionnels. Autrefois considérés comme des produits de niche, ces produits ont intégré de façon transparente les rayons des commerces de détail européens en tant qu'incontournables, portés par des réseaux de distribution améliorés et une demande croissante des consommateurs. Pendant ce temps, le segment des substituts de viande, avec un TCAC projeté de 11,67 % jusqu'en 2031, se distingue comme la catégorie de produits à la croissance la plus rapide. Sa montée en puissance rapide est propulsée par l'adhésion croissante aux régimes flexitariens et végétaliens, ainsi que par les percées en science alimentaire, notamment la fermentation de précision. Cette technologie de pointe ouvre la voie à des analogues de viande qui imitent non seulement le goût et la texture des protéines animales traditionnelles, mais correspondent également à leur profil nutritionnel, élargissant ainsi leur attrait auprès des consommateurs du marché de masse.

Dans le domaine de la boulangerie et de la confiserie, les innovations sans gluten occupent le devant de la scène. Le lancement en mars 2024 par Dr. Schär de gâteaux marbres et de muffins sans gluten en témoigne. La catégorie des snacks se tourne vers des produits premium, à étiquette propre et sans allergènes. Le secteur des boissons profite de l'adoption généralisée des laits à base de plantes. Les plats préparés connaissent une hausse de la demande, portée par la recherche d'options pratiques, nutritives et sans allergènes. Les entreprises répondent par des investissements dans des technologies d'emballage et de conservation de pointe. Le marché des aliments pour bébés, caractérisé par des normes réglementaires strictes, continue de bénéficier de prix premium, principalement en raison de la préférence constante des parents pour une nutrition sans allergènes. Enfin, la catégorie « autres » se développe, englobant une gamme diversifiée de produits spécialisés, des barres protéinées et aliments fonctionnels aux ingrédients sur mesure, tous conçus pour répondre à des besoins alimentaires spécifiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type sans : l'accélération du sans produits laitiers défie la domination du sans viande

En 2025, le segment sans produits laitiers a commandé une part de marché dominante de 36,92 %, alimentée par une prise de conscience croissante de l'intolérance au lactose, un essor de l'adoption d'une nutrition à base de plantes et des préoccupations environnementales grandissantes. Les innovations en matière d'ingrédients et la fermentation de précision ont notamment amélioré le goût et la fonctionnalité des alternatives laitières. En février 2024, Danone a transformé son installation de production de yaourts en une usine de boissons à base d'avoine de marque Alpro, affichant une production quotidienne de 300 000 litres pour 26 marchés européens. Les consommateurs soucieux de leur santé continuent d'afficher une demande robuste pour des alternatives laitières sans OGM, tandis que les options sans gluten gagnent du terrain grâce à des améliorations continues. Grâce aux avancées de la fermentation de précision, le segment sans produits laitiers est en passe d'atteindre une parité sensorielle et fonctionnelle avec les produits laitiers traditionnels plus rapidement que les autres catégories sans allergènes. En outre, le marché s'adapte aux préférences alimentaires en évolution, offrant des formulations sans sucre, sans additifs et spécifiques aux allergènes.

Avec un TCAC projeté de 11,56 % jusqu'en 2031, le segment des produits sans viande se positionne comme la catégorie à la croissance la plus rapide. Cette croissance est portée par l'adoption croissante des consommateurs et un réseau de distribution robuste. Les avancées technologiques dans la production alimentaire ont donné naissance à des alternatives à la viande qui imitent fidèlement le goût et la texture des protéines animales traditionnelles. De plus, les expansions stratégiques dans les canaux de vente au détail ont renforcé l'accessibilité des produits à base de plantes, notamment les burgers et les saucisses. Alors que les consommateurs flexitariens accordent de plus en plus d'importance aux avantages pour la santé et à la durabilité environnementale, la trajectoire de croissance du segment souligne sa pénétration profonde du marché et l'intégration généralisée des aliments à base de plantes auprès de divers profils de consommateurs.

Par canal de distribution : la vente au détail en ligne perturbe la domination traditionnelle de l'épicerie

Les supermarchés et hypermarchés maintiennent une part de marché dominante de 56,88 % en 2025, établissant leur position prédominante dans le paysage de la vente au détail. Cette présence substantielle sur le marché est attribuée à plusieurs facteurs fondamentaux, notamment les habitudes d'achat bien établies des consommateurs, la nécessité d'un examen physique des produits, un assortiment complet de produits dans un seul environnement de vente au détail, la compétitivité des prix obtenue grâce aux efficiences d'échelle opérationnelle, et des emplacements de magasins stratégiquement positionnés. Ces établissements de vente au détail renforcent encore leur position sur le marché grâce à des offres de services spécialisés, comprenant des opérations de boulangerie dédiées en magasin, de vastes rayons de produits frais et des sections spécialisées pour les produits sans allergènes.

Le canal de distribution de la vente au détail en ligne démontre un potentiel de croissance substantiel, avec un TCAC projeté de 12,41 % jusqu'en 2031. Cette expansion est caractérisée par des mécanismes sophistiqués de découverte de produits et la mise en œuvre systématique de méthodologies de vente directe aux consommateurs. L'infrastructure numérique facilite une segmentation précise du marché et des stratégies de ciblage des consommateurs pour les fabricants de produits sans allergènes. Le passage au commerce numérique est validé par les données d'Eurostat, qui indiquent que 77 % des utilisateurs d'Internet de l'Union européenne ont effectué des achats en ligne en 2024, les livraisons alimentaires représentant 21 % du total des transactions. Cette tendance démontre l'acceptation croissante des consommateurs et l'intégration des plateformes numériques dans les comportements d'achat alimentaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, le Royaume-Uni détient une part de 16,05 % du marché européen des aliments et boissons sans allergènes. Cette domination est renforcée par des réglementations strictes en matière d'étiquetage des allergènes et une base de consommateurs robuste. La maturité du marché est soulignée par la sensibilisation accrue des consommateurs aux alternatives alimentaires et leur profonde confiance dans la sécurité et la qualité des produits. Avec un mouvement à base de plantes en plein essor et une vaste infrastructure de vente au détail, le Royaume-Uni consolide sa position de leader européen en matière d'innovation dans le secteur des aliments sans allergènes. De plus, le Royaume-Uni bénéficie d'un réseau bien établi de fabricants et de détaillants qui privilégient l'innovation et répondent à des besoins alimentaires diversifiés. La présence de marques de premier plan et les investissements constants en recherche et développement renforcent davantage le leadership du pays sur ce marché.

Le marché russe des aliments sans allergènes est en plein essor, avec un TCAC projeté de 12,48 % jusqu'en 2031. Cette croissance est portée par une conscience sanitaire croissante et une demande croissante de produits sans gluten, sans produits laitiers et à base de plantes. Des initiatives gouvernementales stratégiques, telles que la Stratégie pour la production biologique de 2023 et la Doctrine de sécurité alimentaire, favorisent la production nationale, l'agriculture biologique et les choix à étiquette propre. Avec une augmentation des dépenses de consommation et un soutien réglementaire pour le commerce électronique et les politiques sans OGM, le développement du marché russe est prêt à s'accélérer. En outre, l'expansion des capacités de production locales et la présence croissante de marques internationales sur le marché russe contribuent à la diversification de l'offre de produits, rendant les aliments sans allergènes plus accessibles à une base de consommateurs plus large.

L'Allemagne, l'Italie, la France et d'autres nations européennes progressent dans le secteur des aliments sans allergènes, chacune façonnée par des tendances de consommation et des environnements réglementaires distincts. L'Allemagne bénéficie de solides réseaux de distribution, qui garantissent la disponibilité des produits sans allergènes à travers divers canaux de vente au détail, notamment les supermarchés, les magasins spécialisés et les plateformes en ligne. La demande en Italie est stimulée par les tendances du bien-être et l'inclusivité alimentaire dans son secteur touristique, avec des restaurants et des hôtels qui s'adaptent de plus en plus aux restrictions alimentaires. La France, connue pour son patrimoine culinaire, embrasse progressivement les alternatives à base de plantes, soutenue par un nombre croissant de startups et d'entreprises établies qui introduisent des produits innovants. De plus, des pays comme l'Espagne, les Pays-Bas, la Pologne, la Belgique et la Suède émergent comme acteurs clés, portés par une sensibilisation accrue des consommateurs, l'évolution des préférences alimentaires et des améliorations des réseaux de vente au détail et de distribution.

Paysage concurrentiel

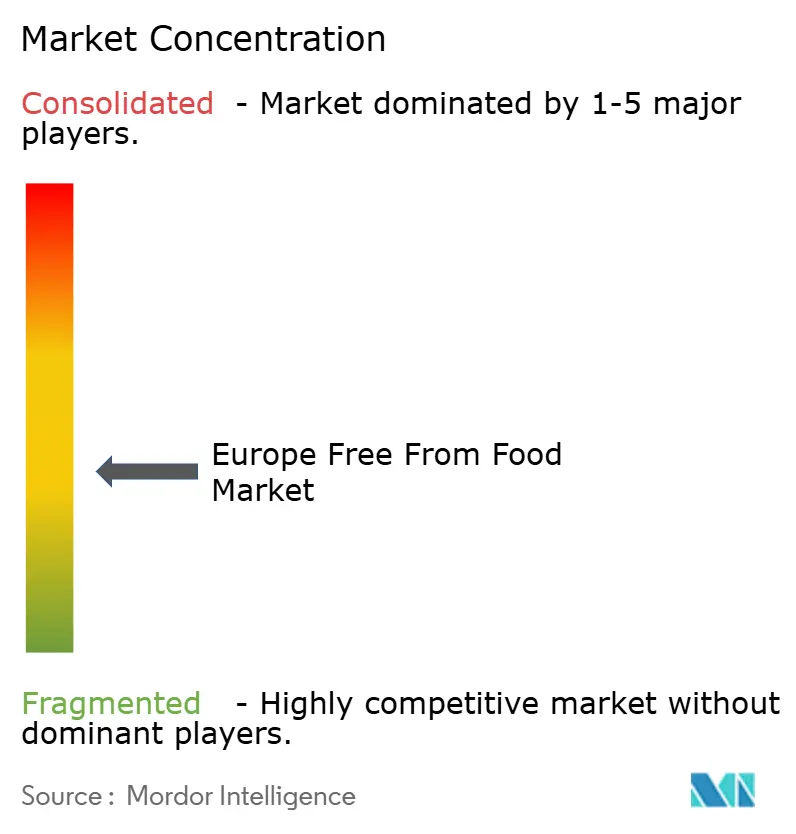

Le marché européen des aliments sans allergènes est modérément fragmenté. Cette structure de marché crée un environnement concurrentiel où les grandes multinationales et les marques spécialisées dans les aliments sans allergènes se disputent activement des parts de marché. Les leaders du marché, notamment Danone S.A., Nestlé S.A., General Mills Inc. et Oatly Group AB, mettent en œuvre des stratégies de croissance globales combinant l'innovation organique avec des acquisitions stratégiques. Ces entreprises réalisent des investissements substantiels dans des technologies avancées, notamment le traitement par haute pression hydrostatique, la fermentation de précision et l'ingénierie enzymatique, afin d'améliorer la fonctionnalité des produits tout en maintenant des standards d'étiquette propre.

Le paysage concurrentiel évolue avec l'émergence d'opportunités dans des catégories spécialisées d'aliments sans allergènes qui vont au-delà des produits traditionnels sans allergènes. Les entreprises développent des solutions pour des conditions de santé spécifiques, mettent en œuvre des innovations en matière d'emballage durable et créent des options de nutrition personnalisée pour des besoins alimentaires diversifiés. Les nouveaux entrants sur le marché établissent leur présence par le biais de canaux de vente directe aux consommateurs et d'un positionnement de produit spécialisé, défiant les acteurs établis dans des segments de niche.

La dynamique du marché est en outre façonnée par des collaborations stratégiques et des initiatives d'expansion. Un développement notable est l'entrée prévue sur le marché européen de JUST Egg, une alternative végétale à l'œuf, grâce à son partenariat avec Vegan Food Group (VFG) en avril 2025. Ce partenariat illustre la tendance du secteur à voir des entreprises axées sur la technologie collaborer avec des acteurs établis du marché pour élargir leur présence géographique et renforcer leur pénétration du marché.

Leaders du secteur européen des aliments sans allergènes

Danone S.A.

Nestlé S.A.

General Mills Inc.

Oatly Group AB

Arla Foods amba

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Violife a lancé Supreme Cheddarton, une alternative végétale au fromage cheddar, au Royaume-Uni. Le produit contient 30 % moins de matières grasses que le cheddar laitier traditionnel et est le premier de sa catégorie à être une option riche en protéines.

- Janvier 2025 : Califia Farms a introduit une nouvelle gamme de produits laitiers à base de plantes contenant trois ingrédients. Les produits comprennent du lait d'amande et du lait d'avoine, chacun préparé avec son ingrédient de base respectif (amandes ou avoine), de l'eau et une quantité minimale de sel.

- Août 2024 : La société d'alimentation à base de plantes The Happy Pear a introduit une gamme de granolas riches en fibres et de boissons vitaminées au Royaume-Uni. Les produits contiennent 100 % d'ingrédients naturels et utilisent des emballages durables.

- Juillet 2023 : Dr Schär a investi 13,2 millions USD pour développer sa production de biscuits sans gluten dans son établissement de fabrication à Dreihausen, en Allemagne. L'investissement comprend de nouveaux équipements pour la mesure de la crème de biscuits, ce qui améliorera la précision du dosage des ingrédients et réduira les déchets.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen de l'alimentation exempte d'allergènes comme étant des aliments et des boissons emballés, intentionnellement formulés sans au moins un composant alimentaire commun, tel que le gluten, le lactose/les produits laitiers, la viande, les OGM ou les principaux allergènes, et vendus dans des points de vente au détail et des services de restauration sur les territoires de l'Union européenne et du Royaume-Uni.

Exclusion du champ d'application : Les pilules nutraceutiques, les formules hypoallergéniques délivrées sur ordonnance et les ingrédients en vrac sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Boulangerie et confiserie

- Alternatives laitières

- Snacks

- Boissons

- Substituts de viande

- Plats préparés

- Aliments pour bébés

- Autres

- Par type sans

- Sans gluten

- Sans produits laitiers

- Sans viande

- Sans OGM

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins de vente au détail en ligne

- Magasins de proximité

- Magasins spécialisés

- Autres

- Par géographie

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des diététiciens, des responsables de l'approvisionnement dans les chaînes de supermarchés et des responsables de marques de produits à base de plantes en Allemagne, au Royaume-Uni, en France, en Espagne et en Pologne afin de vérifier l'évolution du coût des ingrédients, la pénétration des marques de distributeurs et les calendriers probables de reformulation. Ces conversations ont permis de combler les lacunes en matière de données et de fonder nos hypothèses avant la triangulation finale.

Recherche documentaire

Nous avons commencé par les données commerciales et les enquêtes sur la nutrition des consommateurs d'Eurostat, de la FAO et de l'Autorité européenne de sécurité des aliments, puis nous avons examiné les articles sur la prévalence des allergies publiés dans des revues telles que Foods and Nutrients. La répartition des ventes est issue des rapports annuels et des 10-K de groupes alimentaires diversifiés, compilés dans D&B Hoovers, tandis que les couloirs de prix ont été validés par des analyses de détaillants dans les archives de Factiva. Les informations réglementaires ont été tirées du règlement de l'UE sur l'information alimentaire et des directives nationales sur l'étiquetage. Les sources citées illustrent, plutôt qu'elles n'épuisent, l'ensemble de la littérature consultée.

Dimensionnement du marché et prévisions

Nous ancrons la demande en 2024 à l'aide d'une reconstruction descendante des ventes au détail d'aliments emballés, en éliminant les articles conventionnels grâce à des filtres de pénétration basés sur la prévalence pour les gammes sans gluten, sans produits laitiers, sans viande et sans OGM. Des tests ascendants sélectionnés, des listes de fournisseurs pour les transformateurs de boissons à l'avoine et des prix de vente moyens échantillonnés multipliés par les volumes dans les rayons spécialisés, permettent d'affiner les totaux. Les variables clés comprennent l'incidence de la maladie cœliaque diagnostiquée, la part de la population végétalienne, la part des épiceries en ligne, l'indice des prix des protéines végétales, les dépenses publicitaires pour les allégations "clean-label" et le nombre de lancements de nouveaux produits. Une régression multivariée avec des indices de sensibilisation à la santé décalés projette chaque facteur, et un lissage ARIMA corrige les distorsions dues à la pandémie.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux flux commerciaux, aux panels d'analyse des détaillants et aux fourchettes historiques du TCAC, les anomalies étant transmises à des réviseurs de haut niveau. Les rapports sont actualisés chaque année ; des événements importants tels que de nouvelles règles en matière d'allergènes déclenchent des mises à jour intermédiaires, et un analyste revérifie les chiffres juste avant la livraison.

Pourquoi l'Europe du Mordor est-elle exempte d'aliments ? Fiabilité des commandes de base

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des catégories de produits, des points d'ancrage de prix et des cadences de rafraîchissement différents.

Les principaux facteurs d'écart sont l'étendue du segment, certains rivaux ne comptant que des gammes sans gluten, la progression différente des prix moyens pour les substituts de produits laitiers haut de gamme et les fenêtres de prévision plus courtes qui ne tiennent pas compte de l'entrée en vigueur de la réglementation. Notre modèle s'étend à toutes les catégories de produits sans gluten vendus au détail, applique des prix moyens pondérés par pays et bénéficie d'une reconfirmation annuelle, autant d'éléments qui, ensemble, permettent d'obtenir une vue d'ensemble équilibrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 28,61 B (2025) | Renseignements sur le Mordor | - |

| USD 15,0 B (2024) | Conseil régional A | Exclut les gammes sans viande et sans OGM |

| USD 9,0 B (2024) | Conseil mondial B | Utilise uniquement les données scannées des supermarchés et ignore les services de restauration. |

En résumé, notre définition rigoureuse du champ d'application, notre modélisation à double approche et nos boucles de validation en direct permettent aux décideurs de se fier aux chiffres de Mordor Intelligence, qui constituent la base de référence la plus transparente et la plus reproductible disponible aujourd'hui.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché européen des aliments sans allergènes et où se dirige-t-il ?

Le marché est évalué à 31,79 milliards USD en 2026 et, croissant à un TCAC de 11,12 %, devrait atteindre 53,86 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part de chiffre d'affaires aujourd'hui ?

Les alternatives laitières sont en tête avec 35,74 % des ventes de 2025, reflétant une forte acceptation par les consommateurs des laits, yaourts et fromages à base de plantes.

Quelle est la catégorie de produits à la croissance la plus rapide jusqu'en 2031 ?

Les substituts de viande devraient se développer à un TCAC de 11,67 % de 2026 à 2031, surpassant tous les autres types de produits.

Quel segment sans allergènes est actuellement dominant ?

Les produits sans produits laitiers commandent la part la plus élevée à 36,92 % en 2025, portés par une sensibilisation croissante à l'intolérance au lactose et des préoccupations de durabilité.

Dernière mise à jour de la page le: