Taille et parts du marché européen des aliments pour bébés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

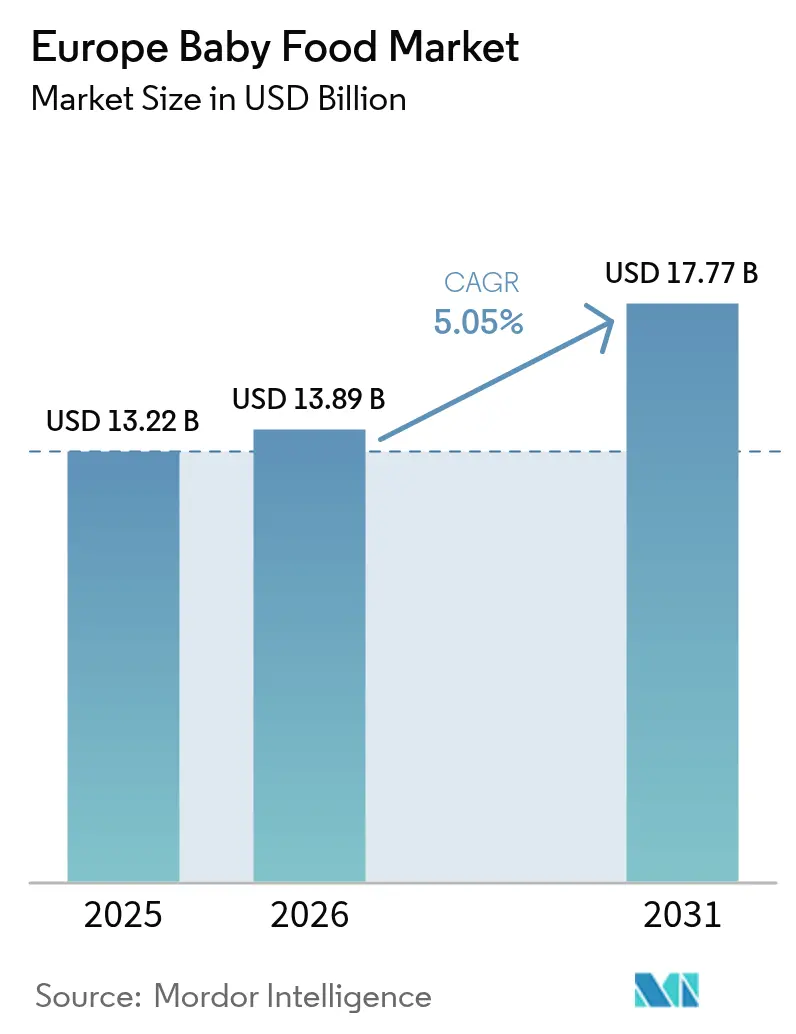

| Taille du marché de l'année de base (2025) | 13.22 Milliards de dollars |

| Taille du Marché (2026) | 13.89 Milliards de dollars |

| Taille du Marché (2031) | 17.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aliments pour bébés par Mordor Intelligence

La taille du marché européen des aliments pour bébés devrait passer de 13,22 milliards USD en 2025 à 13,89 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 17,77 milliards USD d'ici 2031, à un TCAC de 5,05 % sur la période 2026-2031. Cette trajectoire de croissance témoigne de la résilience du marché malgré les vents contraires démographiques, les orientations stratégiques vers une nutrition premium et des ingrédients fonctionnels compensant les pressions sur les volumes liées à la baisse des taux de natalité dans la région. En 2023, 3,67 millions de bébés sont nés dans l'Union européenne[1]Source : Eurostat, « Baisse record des naissances dans l'UE en 2023 », ec.europa.eu. Le marché continue de se développer grâce à une premiumisation axée sur la valeur et à l'innovation dans les segments de nutrition spécialisée.

Principaux enseignements du rapport

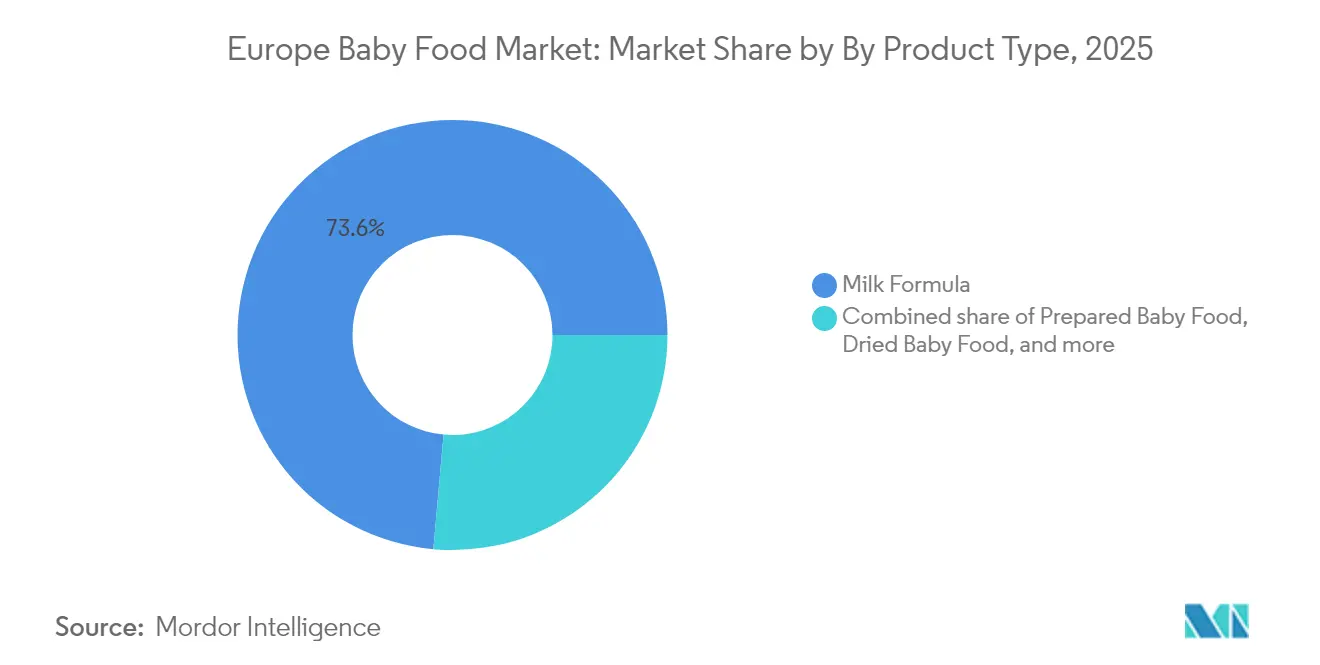

- Par type de produit, le lait maternisé a capté 73,58 % de la part de marché européen des aliments pour bébés en 2025, tandis que les aliments pour bébés préparés devraient progresser à un TCAC de 7,02 % de 2026 à 2031.

- Par catégorie, les produits conventionnels représentaient 71,64 % du chiffre d'affaires de 2025, tandis que les alternatives biologiques devraient croître à un TCAC de 7,41 % jusqu'en 2031.

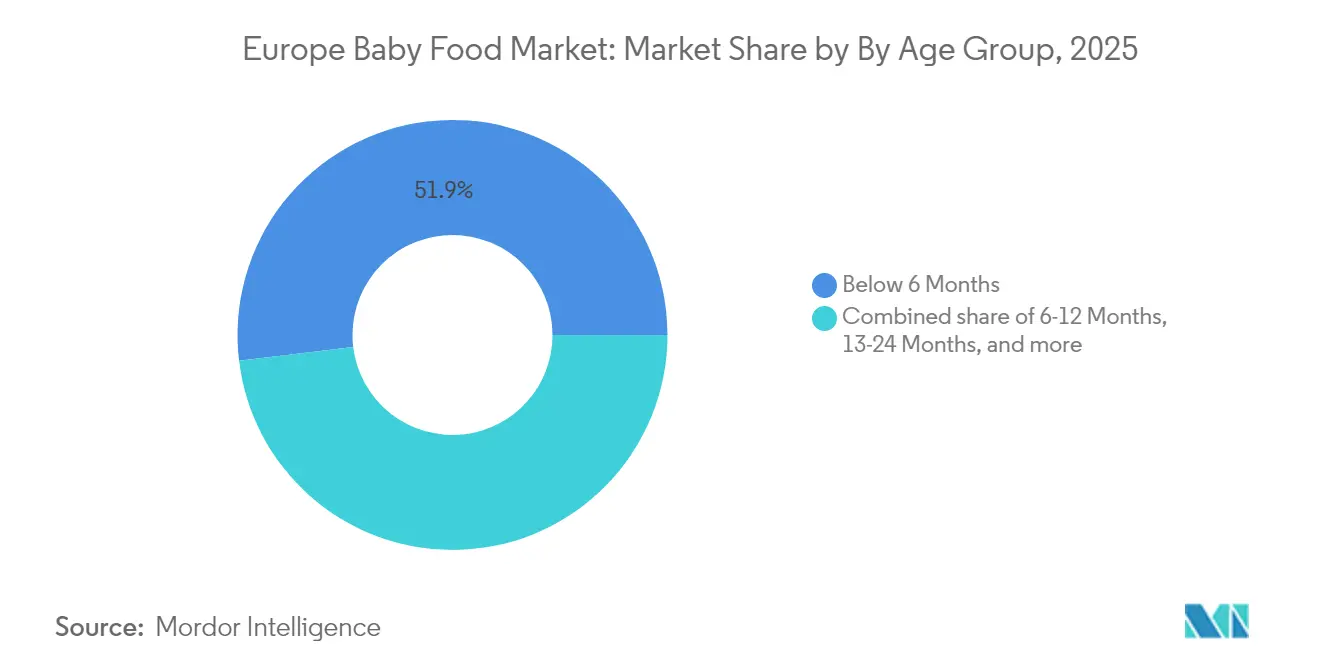

- Par groupe d'âge, les produits destinés aux nourrissons de moins de 6 mois ont généré 51,92 % des ventes de 2025, et la cohorte des 13-24 mois devrait enregistrer un TCAC de 6,87 % sur la période de prévision.

- Par canal de distribution, les supermarchés/hypermarchés ont dominé avec 38,67 % de la valeur en 2025, mais le commerce en ligne devrait connaître l'expansion la plus rapide, à un TCAC de 7,22 % d'ici 2031.

- Par géographie, l'Allemagne détenait la plus grande part, soit 18,11 % du chiffre d'affaires de 2025, tandis que la Pologne devrait enregistrer le TCAC le plus élevé, à 7,34 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des aliments pour bébés

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant de mères actives et de foyers à double revenu | +1.2% | Allemagne, France, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Demande croissante d'aliments pour bébés biologiques et à étiquette propre | +1.8% | Allemagne, Pays-Bas, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Innovation en matière d'ingrédients fonctionnels (DHA, probiotiques, hypoallergéniques) | +1.5% | Mondial, avec adoption précoce en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Influence des recommandations pédiatriques et médicales | +0.9% | Mondial, plus forte en Allemagne, France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Sensibilisation croissante des parents à la santé | +1.1% | Allemagne, Pays-Bas, Suède, France | Moyen terme (2-4 ans) |

| Incitations du Pacte vert européen en faveur d'un emballage écologique et d'un approvisionnement durable | +0.7% | À l'échelle de l'UE, plus forte en Allemagne, aux Pays-Bas et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de mères actives et de foyers à double revenu

La transformation des structures familiales européennes soutient une demande durable pour des solutions d'alimentation infantile pratiques et nutritionnellement complètes, alors que les taux d'emploi maternel continuent de progresser sur les principaux marchés. La mise en œuvre de la directive européenne sur l'équilibre entre vie professionnelle et vie privée a renforcé les politiques de congé parental, mais la nécessité économique d'un double revenu persiste, notamment dans les centres urbains à coût élevé où les dépenses de logement absorbent une part plus importante du budget des ménages. Ce changement démographique favorise les formats d'aliments pour bébés préparés et les produits premium pratiques qui permettent aux parents actifs de fournir une nutrition spécialisée sans temps de préparation de repas prolongé. La tendance s'accélère dans les pays nordiques, où les initiatives en faveur de l'égalité des sexes ont normalisé les familles à double carrière, créant des opportunités d'expansion de marché durables pour les marques se positionnant autour de la commodité sans compromettre l'intégrité nutritionnelle.

Demande croissante d'aliments pour bébés biologiques et à étiquette propre

Les parents européens accordent une priorité croissante aux formulations biologiques et à étiquette propre, sous l'impulsion d'une sensibilisation accrue aux pratiques agricoles et à la transparence des ingrédients, à la suite de récents incidents de sécurité alimentaire et de préoccupations environnementales. L'objectif de l'UE d'atteindre 25 % de terres agricoles biologiques d'ici 2030, actuellement à environ 11 %, crée une dynamique de chaîne d'approvisionnement favorable à l'expansion des aliments pour bébés biologiques[2]Source : IFOAM Organics Europe, « Impacts environnementaux de la réalisation de l'objectif de 25 % de terres biologiques de l'UE d'ici 2030 », organicseurope.bio. Le positionnement à étiquette propre résonne particulièrement fortement en Allemagne et aux Pays-Bas, où des études de consommation indiquent que les parents scrutent les listes d'ingrédients plus intensément pour les produits destinés aux bébés que pour toute autre catégorie alimentaire. Cette tendance croise des évolutions réglementaires, l'EFSA continuant de mettre à jour ses lignes directrices sur les additifs et auxiliaires technologiques acceptables dans la nutrition infantile, créant des avantages concurrentiels pour les fabricants qui investissent tôt dans des reformulations à étiquette propre. Le modèle de tarification premium biologique reste viable malgré les pressions inflationnistes, les parents se montrant disposés à privilégier la sécurité perçue et les avantages environnementaux pour la nutrition infantile par rapport aux considérations de coût.

Innovation en matière d'ingrédients fonctionnels (DHA, probiotiques, hypoallergéniques)

La science nutritionnelle avancée stimule la premiumisation du marché grâce à des ingrédients fonctionnels répondant à des besoins développementaux spécifiques, les oligosaccharides du lait humain (HMO) et les souches probiotiques ciblées menant les cycles d'innovation. La formule NAN Sinergity de Nestlé intègre 6 HMO différents, tandis que les partenariats de dsm-firmenich avec Lallemand Health Solutions se concentrent sur les synbiotiques en début de vie combinant des probiotiques avec des HMO prébiotiques. Les preuves cliniques soutenant des souches probiotiques spécifiques telles que Bifidobacterium longum subsp. infantis M-63 pour l'utilisation des HMO et le développement de la santé intestinale du nourrisson fournissent aux fabricants des allégations de santé étayées pour un positionnement premium. La voie réglementaire pour les nouveaux ingrédients fonctionnels reste rigoureuse dans le cadre des protocoles d'évaluation de l'EFSA, créant des barrières à l'entrée qui favorisent les acteurs établis disposant de solides capacités de recherche et développement et d'une infrastructure d'essais cliniques. L'axe d'innovation se déplace vers des approches de nutrition personnalisée, avec des recherches émergentes sur les variations génétiques affectant le métabolisme des nutriments, permettant potentiellement des stratégies de formulation personnalisées pour différentes populations de nourrissons.

Influence des recommandations pédiatriques et médicales

Les recommandations des professionnels de santé influencent considérablement les décisions d'achat des parents, les lignes directrices de la ESPGHAN, de l'EFSA et de l'OMS Europe établissant des cadres fondés sur les preuves qui influencent les stratégies de développement des produits et de commercialisation. Les récentes recommandations de la ESPGHAN mettent l'accent sur le calendrier d'introduction des aliments complémentaires entre 4 et 6 mois, l'introduction d'aliments riches en fer et les protocoles d'exposition systématique aux allergènes, créant des opportunités de marché pour les produits alignés sur ces lignes directrices cliniques. Les recommandations pédiatriques mettent de plus en plus l'accent sur la progression des textures et le développement de l'auto-alimentation, soutenant la croissance des aliments à croquer et des variations de consistance adaptées à l'âge que les formats de purées traditionnelles ne peuvent pas proposer. La reconnaissance croissante par la communauté médicale de l'impact de la nutrition précoce sur les résultats de santé à long terme renforce les bases scientifiques d'une tarification premium et de formulations spécialisées ciblant des fenêtres développementales spécifiques. Les programmes de formation des professionnels de santé mis en œuvre par les fabricants créent des canaux de commercialisation indirects tout en renforçant la crédibilité clinique pour un positionnement produit fondé sur des preuves.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des taux de natalité en Europe | -2.1% | À l'échelle de l'UE, impact le plus fort en Allemagne, en Italie et en Espagne | Court terme (≤ 2 ans) |

| Réglementation européenne stricte et code de commercialisation pour le lait maternisé | -0.8% | À l'échelle de l'UE, affectant particulièrement les nouveaux entrants sur le marché | Moyen terme (2-4 ans) |

| Volatilité des matières premières liée au climat pour les intrants biologiques | -0.6% | À l'échelle de l'UE, plus forte dans le segment biologique | Moyen terme (2-4 ans) |

| Essor des solutions maison d'alimentation autonome dirigée par le bébé | -0.4% | Royaume-Uni, Allemagne, Pays-Bas, Pologne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des taux de natalité en Europe

Les taux de fécondité européens ont atteint des niveaux historiquement bas en 2023, avec une baisse des naissances totales de 5,4 % à 3,67 millions dans les États membres de l'UE, créant des vents contraires structurels pour les stratégies de croissance basées sur les volumes dans les catégories de nutrition infantile[3]Source : Eurostat, « Baisse record des naissances dans l'UE en 2023 », ec.europa.eu. Le taux de fécondité est tombé à 1,38 enfant par femme, bien en dessous du seuil de remplacement de 2,1, avec des baisses particulièrement prononcées dans les pays traditionnellement à taux de natalité élevé comme la Pologne et la République tchèque. Cette transition démographique oblige les fabricants à adopter des stratégies de valeur plutôt que de volume, en mettant l'accent sur le positionnement premium et les périodes d'utilisation prolongées plutôt que sur l'expansion des parts de marché par une base de consommateurs plus large. L'incertitude économique, les crises d'accessibilité au logement et la priorité accordée à la carrière parmi les millennials amplifient le déclin de la fécondité, créant des défis structurels à long terme qui nécessitent des pivots stratégiques vers la premiumisation et l'expansion internationale pour maintenir les trajectoires de croissance des revenus.

Réglementation européenne stricte et code de commercialisation pour le lait maternisé

Les cadres réglementaires complets régissant la composition, l'étiquetage et la commercialisation du lait maternisé engendrent des coûts de conformité significatifs et des barrières à l'entrée sur le marché, affectant particulièrement les fabricants de plus petite taille et les nouvelles catégories de produits. Le règlement UE 609/2013 et le règlement délégué 2016/127 établissent des exigences compositionnelles détaillées pour le lait maternisé, tandis que les restrictions en matière de commercialisation limitent les activités promotionnelles pour les produits destinés aux enfants de moins de 12 mois. Les récentes évaluations de l'EFSA portant sur de nouveaux ingrédients tels que les HMO nécessitent une documentation clinique et des évaluations de sécurité approfondies, créant des délais réglementaires pouvant dépasser 24 mois pour les formulations innovantes. La complexité réglementaire favorise les entreprises multinationales établies disposant de capacités dédiées en affaires réglementaires, tout en limitant la vitesse d'innovation et la réactivité au marché pour les acteurs émergents cherchant à introduire des produits différenciés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du lait maternisé stimule la premiumisation

Le lait maternisé conserve une position dominante sur le marché avec 73,58 % de parts en 2025, tandis que les aliments pour bébés préparés émergent comme le segment à la croissance la plus rapide avec un TCAC de 7,02 % de 2026 à 2031, reflétant l'évolution des préférences des consommateurs vers la commodité et la variété dans la nutrition infantile. Le segment des aliments pour bébés préparés capitalise sur les contraintes de temps des foyers à double revenu et les tendances à la premiumisation, les variantes biologiques et à étiquette propre commandant des prix premium malgré les pressions inflationnistes sur les marchés européens.

Les aliments pour bébés séchés maintiennent une présence stable sur le marché grâce à leur rapport coût-efficacité et à leurs avantages en termes de durée de conservation prolongée, particulièrement attrayants pour les consommateurs soucieux des prix et les modes d'achat en gros. L'innovation au sein de la catégorie du lait maternisé se concentre sur les ingrédients fonctionnels tels que les HMO et les souches probiotiques ciblées, avec des preuves cliniques soutenant le développement cognitif et les bénéfices pour le système immunitaire qui orientent les stratégies de positionnement premium. L'évolution du segment vers des approches de nutrition personnalisée reflète des tendances plus larges dans le domaine de la santé, mettant l'accent sur des interventions diététiques individualisées basées sur des facteurs génétiques et développementaux.

Par catégorie : l'accélération du biologique dépasse la croissance du conventionnel

La catégorie des aliments pour bébés conventionnels détient 71,64 % de parts de marché en 2025, mais les alternatives biologiques affichent une dynamique de croissance supérieure avec un TCAC de 7,41 % de 2026 à 2031, indiquant une accélération des changements de préférences des consommateurs vers des options nutritionnelles perçues comme plus saines et plus durables. Le positionnement biologique bénéficie du soutien de la politique agricole de l'UE visant 25 % de terres agricoles biologiques d'ici 2030, créant une infrastructure de chaîne d'approvisionnement qui soutient la disponibilité des ingrédients et la compétitivité des coûts dans le temps. Les stratégies de tarification premium pour les produits biologiques restent viables malgré les pressions économiques, les parents se montrant disposés à privilégier la sécurité perçue et les avantages environnementaux pour la nutrition infantile par rapport aux considérations de coût.

Les produits conventionnels maintiennent leur position de leader sur le marché grâce à des relations de distribution établies et à l'accessibilité des prix, mais font face à une pression croissante pour adopter des formulations à étiquette propre et des emballages durables afin de rivaliser avec les alternatives biologiques. La frontière entre les catégories s'estompe, les fabricants conventionnels incorporant sélectivement des ingrédients biologiques tout en maintenant un positionnement compétitif en termes de coûts grâce à des approches hybrides. Les cadres réglementaires régissant les normes de certification biologique de l'UE créent des opportunités de différenciation par la qualité tout en établissant la confiance des consommateurs grâce à des systèmes de vérification par des tiers qui soutiennent les stratégies de tarification premium.

Par groupe d'âge : des fenêtres nutritionnelles élargies stimulent la croissance

Les produits pour les nourrissons de moins de 6 mois représentent 51,92 % des parts de marché en 2025, reflétant l'importance cruciale de la nutrition précoce pendant les périodes d'allaitement exclusif au lait, tandis que la catégorie des 13-24 mois démontre le potentiel de croissance le plus élevé avec un TCAC de 6,87 % de 2026 à 2031. Ce schéma de croissance indique que les parents prolongent de plus en plus la nutrition spécialisée au-delà des calendriers de sevrage traditionnels, créant des opportunités pour des formulations spécifiques à l'âge ciblant des jalons développementaux. Le segment des 6-12 mois bénéficie des lignes directrices d'introduction des aliments complémentaires établies par la ESPGHAN et l'OMS Europe, mettant l'accent sur les aliments riches en fer et les protocoles d'exposition systématique aux allergènes qui soutiennent le développement de produits spécialisés.

La catégorie des 25 mois et plus capte les parents souhaitant une assurance nutritionnelle continue lorsque les tout-petits passent aux aliments familiaux, avec des laits de croissance et des collations enrichies comblant les lacunes nutritionnelles perçues dans les régimes alimentaires variés. Les stratégies de segmentation par âge permettent des approches de commercialisation ciblées répondant à des préoccupations développementales spécifiques, du soutien au développement cognitif dans les premiers mois aux aliments à croquer favorisant l'autonomie pour les tout-petits plus âgés. Les recherches cliniques soutenant les besoins nutritionnels spécifiques à l'âge fournissent une base scientifique pour le positionnement premium et les stratégies de formulation spécialisées qui justifient des prix plus élevés sur des périodes d'alimentation prolongées.

Par canal de distribution : la transformation numérique s'accélère

Les supermarchés/hypermarchés maintiennent leur leadership en matière de distribution avec 38,67 % de parts de marché en 2025, s'appuyant sur des habitudes d'achat établies et des avantages en termes de visibilité des produits, tandis que les commerces en ligne affichent la croissance la plus rapide à un TCAC de 7,22 % de 2026 à 2031. La position de leader des supermarchés/hypermarchés découle de schémas d'achat bien établis des consommateurs, d'assortiments de produits étendus et d'un placement stratégique des produits en magasin qui maximise la visibilité. Ces formats de distribution traditionnels continuent de bénéficier de leur capacité à offrir une disponibilité immédiate des produits et des expériences d'achat tactiles. De plus, les canaux en ligne permettent des modèles d'abonnement et des recommandations de produits personnalisées qui augmentent la valeur à vie des clients tout en réduisant les coûts d'acquisition pour les marques spécialisées.

Les pharmacies et parapharmacies jouent un rôle important dans la distribution des produits premium et de spécialité, notamment pour les catégories hypoallergéniques et de nutrition médicale où les recommandations des professionnels de santé influencent les décisions d'achat. Les épiceries de proximité répondent aux achats impulsifs et aux besoins de réapprovisionnement d'urgence, bien que l'espace limité en rayon contraigne l'étendue de l'assortiment par rapport aux formats de distribution plus grands. Le paysage de la distribution évolue vers une intégration omnicanale, les marques prospères développant des stratégies cohérentes à travers les points de contact physiques et numériques tout en tirant parti des opportunités des médias de vente au détail pour un engagement ciblé des consommateurs.

Analyse géographique

La position de leader de l'Allemagne avec 18,11 % de parts en 2025 reflète les fondamentaux économiques solides du pays et la culture alimentaire biologique profondément ancrée qui s'étend naturellement aux catégories de nutrition infantile. Les consommateurs allemands font preuve d'une exceptionnelle disposition à payer des prix premium pour des bénéfices de qualité et de sécurité perçus, avec des taux de pénétration des aliments pour bébés biologiques dépassant significativement les moyennes européennes. L'environnement réglementaire soutient l'innovation grâce à une coordination efficace avec l'EFSA et une infrastructure de recherche clinique établie qui permet des cycles de développement de produits rapides.

La croissance exceptionnelle de la Pologne à un TCAC de 7,34 % de 2026 à 2031 représente l'opportunité d'expansion la plus dynamique au sein des marchés européens, portée par des facteurs démographiques uniques et l'accélération des tendances à la premiumisation parmi une classe moyenne en pleine ascension. Les consommateurs polonais adoptent de plus en plus les pratiques d'alimentation d'Europe occidentale et les concepts de nutrition premium, créant des opportunités d'expansion pour les marques établies cherchant une croissance au-delà de leurs marchés d'origine à maturité. L'infrastructure de distribution se modernise rapidement, avec des chaînes d'hypermarchés internationales et des plateformes de commerce électronique émergentes offrant un accès à la distribution pour des catégories d'aliments pour bébés spécialisés auparavant indisponibles sur le marché.

Le Royaume-Uni, l'Italie, la France, l'Espagne et les Pays-Bas représentent collectivement des marchés matures nécessitant des stratégies de différenciation portées par l'innovation pour capter une croissance incrémentale au-delà des contraintes démographiques. Ces marchés présentent des fidélités aux marques établies et des réseaux de distribution sophistiqués qui créent des barrières à l'entrée pour les nouveaux acteurs tout en récompensant les investissements soutenus dans le développement de produits et l'éducation des consommateurs. Les préférences régionales varient considérablement, les marchés méditerranéens affichant une plus forte persistance des pratiques d'alimentation traditionnelles qui affectent les taux d'acceptation des aliments préparés, tandis que les pays nordiques démontrent une adoption plus élevée du biologique et une plus grande appréciation des ingrédients fonctionnels.

Paysage réglementaire

Le marché européen des aliments pour bébés fonctionne sous le cadre de l'UE relatif aux denrées alimentaires destinées aux nourrissons et aux enfants en bas âge, ancré par le règlement (UE) n° 609/2013, qui établit les exigences globales de composition et d'étiquetage pour plusieurs catégories, y compris les préparations pour nourrissons et les aliments pour bébés. Pour les préparations pour nourrissons en particulier, le règlement délégué (UE) 2016/127 de la Commission définit des règles détaillées de composition et d'étiquetage, façonnant le développement des produits, la justification des allégations et le contenu de l'emballage dans les États membres de l'UE. Des mises à jour réglementaires en 2025 et 2026 ont renforcé les critères techniques applicables aux formulations spécialisées à base d'hydrolysats de protéines ; le règlement délégué (UE) 2025/2017 de la Commission, publié le 8 octobre 2025, a modifié le règlement 2016/127 afin de l'aligner sur un avis de l'EFSA (novembre 2024), suivi du règlement délégué (UE) 2026/743 de la Commission, publié le 30 mars 2026, qui a affiné davantage les exigences relatives aux protéines pour les préparations pour nourrissons et de suite fabriquées à partir d'hydrolysats de protéines. Parallèlement, les aliments à base de céréales transformées et les aliments pour bébés restent soumis à des dispositions de sécurité spécifiques de l'UE, telles que les exigences de contrôle des pesticides prévues par la directive 2006/125/CE de la Commission, renforçant un environnement opérationnel à forte conformité tant pour les fabricants établis que pour les nouveaux entrants.

Paysage concurrentiel

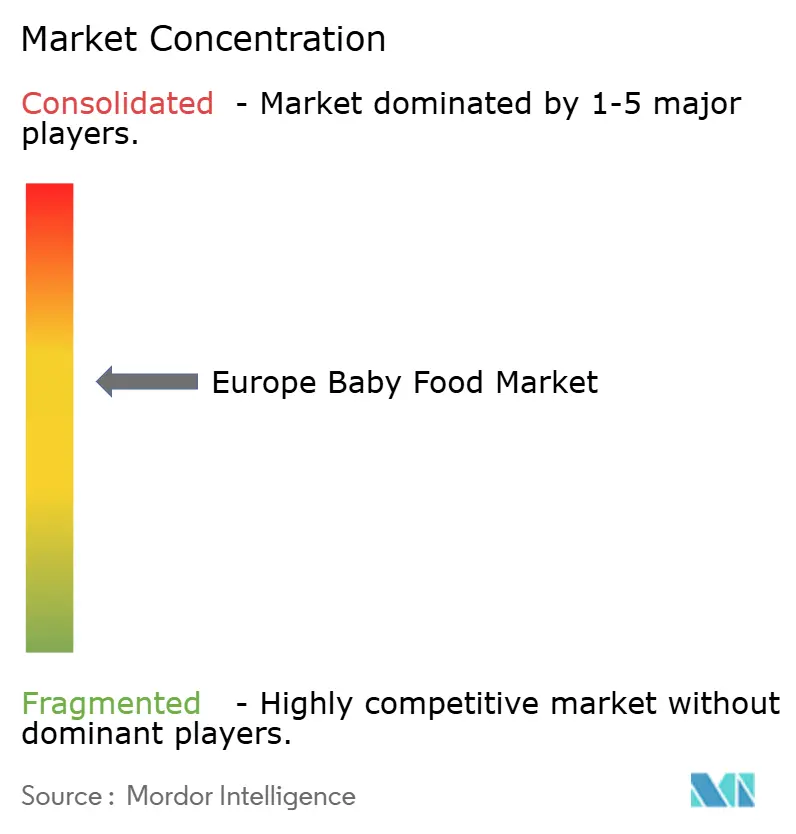

Le marché européen des aliments pour bébés présente une concentration modérée, indiquant une dynamique concurrentielle équilibrée où des acteurs multinationaux établis se disputent la position avec des spécialistes régionaux et des marques premium émergentes. Les modèles stratégiques mettent l'accent sur l'innovation dans les ingrédients fonctionnels, les principaux acteurs investissant massivement dans la technologie HMO, les souches probiotiques ciblées et les formulations à étiquette propre pour justifier un positionnement premium malgré les vents contraires démographiques. L'introduction par Nestlé de NAN Sinergity avec 6 HMO différents illustre l'approche de différenciation fondée sur la science.

L'adoption technologique se concentre sur les plateformes de nutrition personnalisée et les modèles d'abonnement en vente directe aux consommateurs qui augmentent la valeur à vie des clients tout en réduisant les dépendances à la distribution traditionnelle. Des espaces d'opportunité émergent dans les catégories de nutrition spécialisée ciblant des besoins diététiques spécifiques, le positionnement en matière de durabilité environnementale, et le développement de marques nativement numériques qui contournent les contraintes de distribution traditionnelles.

Les acteurs perturbateurs émergents s'appuient sur les plateformes de commerce électronique et le marketing sur les réseaux sociaux pour construire des relations directes avec les parents millennials en quête de transparence et d'éducation sur les ingrédients au-delà des approches de commercialisation traditionnelles. L'environnement réglementaire régi par les lignes directrices de l'EFSA crée à la fois des barrières et des opportunités, favorisant les entreprises disposant de solides capacités de recherche clinique tout en limitant l'entrée rapide sur le marché pour les formulations innovantes nécessitant une documentation de sécurité approfondie.

Leaders du secteur européen des aliments pour bébés

Nestlé SA

Danone SA

Reckitt

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'ensemble des règles de l'UE relatives aux préparations pour nourrissons et de suite (règlement (UE) n° 609/2013) et le règlement délégué (UE) 2016/127, ainsi que les contraintes de sécurité par catégorie prévues par la directive 2006/125/CE, récompensent les fabricants disposant de processus solides en matière d'affaires réglementaires, de traçabilité et de qualification des ingrédients. Cela crée un espace pour des dossiers d'ingrédients alignés sur l'EFSA (pour des ajouts fonctionnels tels que les prébiotiques, postbiotiques ou autres composants justifiés) et traduit la conformité en un positionnement fondé sur la confiance, en particulier dans les canaux pharmaceutiques et numériques où les parents examinent minutieusement les allégations produits et les listes d'ingrédients. Le remodelage du portefeuille et de l'empreinte favorise de plus en plus les marques capables de combiner la fabrication à grande échelle avec un positionnement premium dans les aliments préparés et la nutrition spécialisée, soutenues par des actifs de production européens intégrés et la capacité de servir plusieurs formats d'aliments pour bébés tout en maintenant la conformité aux exigences de l'UE.

Développements récents du secteur

- Juin 2026 : Reckitt a annoncé la finalisation de son acquisition de Mead Johnson Nutrition Company. L'opération ajoute des marques phares de nutrition infantile et enfantine telles qu'Enfa et Nutramigen, élargissant l'échelle et la profondeur du portefeuille de Reckitt dans la nutrition de la petite enfance, avec des implications sur la concurrence et l'investissement de marque à travers les canaux européens de nutrition infantile.

- Avril 2026 : Danone a émis un rappel ciblé pour des lots spécifiques de préparations pour nourrissons. Cette action a souligné l'importance de la traçabilité au niveau des lots et de la gestion de la qualité pour maintenir la continuité chez les distributeurs et la confiance des soignants dans les catégories réglementées de nutrition infantile.

- Février 2026 : Nestlé a élargi son rappel de préparations pour nourrissons pour des lots spécifiques après que l'Union européenne a demandé une nouvelle analyse toxicologique. Ce développement a montré comment les exigences de test imposées par les régulateurs peuvent rapidement affecter la disponibilité des produits et les flux de conformité dans les chaînes d'approvisionnement desservant les marchés européens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen des aliments pour bébés est défini comme les produits nutritionnels emballés, vendus commercialement, destinés aux nourrissons et aux enfants en bas âge, couvrant les préparations et les articles d'alimentation complémentaire achetés via les canaux de vente au détail et en ligne dans les pays européens.

Exclusions du périmètre : ce dimensionnement exclut les repas pour bébés faits maison et les aliments informels non marqués, ainsi que les compléments alimentaires ou médicaments qui ne sont pas vendus en tant qu'aliments pour bébés.

Aperçu de la segmentation

- Par type de produit

- Lait maternisé

- Lait maternisé standard

- Lait maternisé de suite

- Lait de croissance

- Lait maternisé spécialisé

- Aliments pour bébés préparés

- Aliments pour bébés séchés

- Autres aliments pour bébés

- Lait maternisé

- Par catégorie

- Conventionnel

- Biologique

- Par groupe d'âge

- Moins de 6 mois

- 6-12 mois

- 13-24 mois

- 25 mois et plus

- Par canal de distribution

- Supermarchés/Hypermarchés

- Pharmacies et parapharmacies

- Épiceries de proximité

- Commerces en ligne

- Autres canaux de distribution

- Par géographie

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du tableau de base de l'offre et de la demande à l'aide de données publiques vérifiables par tous. Pour l'Europe, nous puisons généralement dans les séries démographiques et les tendances des naissances issues de sources telles qu'Eurostat, puis nous vérifions les signaux des catégories alimentaires via des sources telles que la FAOSTAT et les offices nationaux de statistiques.

Pour garder des définitions cohérentes, nous nous référons également à des documents et orientations publics, tels que les publications de la Commission européenne, les mises à jour liées à l'EFSA sur la nutrition des nourrissons et des jeunes enfants, ainsi que les portails de statistiques douanières ou commerciales lorsque pertinents pour les flux d'aliments emballés. Les rapports annuels des entreprises, les présentations aux investisseurs et une couverture presse crédible sont utilisés pour comprendre les évolutions de la composition des catégories, le comportement des prix et l'expansion des canaux. Dans certains cas, des abonnements payants pour les données financières des entreprises et l'intelligence économique, les bases de données de brevets et les vues au niveau des expéditions d'importation et d'exportation sont utilisés pour mettre les hypothèses à l'épreuve. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques ont été examinées pour collecter les données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier ce que les chiffres signifient en pratique, notamment concernant la part des préparations par rapport aux aliments complémentaires vendus, l'évolution des prix et les canaux qui gagnent des parts par pays. Nous échangeons avec un ensemble de fabricants, distributeurs, détaillants et spécialistes de catégorie à travers l'Europe afin que les hypothèses documentaires puissent être ajustées en fonction de ce que les répondants observent en rayon et dans les comportements de commande, puis le modèle final peut être aligné sur les réels schémas d'achat et formats d'emballage.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 18 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le modèle central part d'une reconstruction descendante de la demande, où la population infantile nationale, les naissances et les effectifs par cohorte d'âge sont convertis en réservoirs de consommation attendus pour les préparations pour nourrissons et les aliments complémentaires, puis convertis en valeur à l'aide de fourchettes de prix réalistes par canal. Une fois ce tableau construit, il est vérifié par des approximations ascendantes sélectives telles que des prix échantillonnés en rayon chez les marques et détaillants, des vérifications par canal sur l'évolution des volumes, et une consolidation limitée de l'exposition du chiffre d'affaires des fournisseurs à l'Europe. Les totaux sont ensuite ajustés si les écarts persistent.

Les intrants sont maintenus pratiques et spécifiques au marché, de sorte que le modèle utilise des variables telles que les naissances vivantes et la population de moins de 3 ans par pays, les schémas d'allaitement et d'alimentation au lait maternisé lorsque des données de santé publique sont disponibles, le rythme d'adoption des gourdes et des aliments prêts à consommer, la pénétration du commerce en ligne pour les aliments pour bébés, et l'inflation observée des prix unitaires pour les aliments emballés. Lorsque les données sont limitées pour les petits pays, des ratios sont empruntés à des marchés similaires en utilisant le niveau de revenu et la pénétration du commerce moderne comme filtres, puis réexaminés lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter différentes trajectoires de taux de natalité et d'évolution des prix, et la trajectoire choisie est ancrée sur ce que les personnes interrogées observent en matière de demande à court terme et d'intensité promotionnelle. La croissance est ensuite répartie par groupes de produits et par canaux afin que la prévision finale reste cohérente avec la façon dont les parents achètent à travers l'Europe.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs passages, non en une seule étape, car les plus grandes erreurs proviennent généralement d'un périmètre mal aligné ou d'hypothèses de prix ponctuelles. Nous comparons les résultats du modèle à des signaux indépendants tels que les tendances démographiques, les indicateurs d'inflation des aliments emballés et la direction des changements de composition des catégories rapportés dans les documents publics, et toute anomalie est signalée pour un second examen.

Si le total d'un pays semble trop élevé ou trop bas par rapport à ces vérifications, les hypothèses sont réexaminées et la liste des entretiens est étendue pour ce sujet jusqu'à ce que l'écart soit compris. Avant validation finale, un autre analyste revoit les calculs et la chaîne logique afin que les étapes puissent être reproduites. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent les prix, la réglementation ou le comportement d'achat des consommateurs, suivies d'un dernier passage avant livraison pour garantir que la vision la plus récente est reflétée.

Estimation du marché européen des aliments pour bébés par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les aliments pour bébés en Europe peuvent sembler très éloignées même lorsque l'étiquette du sujet est la même, car les produits comptabilisés et la base temporelle ne sont pas toujours alignés. Les différences proviennent généralement de la tranche d'âge incluse, du fait que les préparations pour nourrissons soient traitées ou non comme faisant partie des aliments pour bébés, et de la manière dont les prix de détail et l'inflation sont reportés dans l'année en cours.

Les tendances des naissances, les vérifications de la population de moins de 3 ans et les points de prix au niveau des canaux sont les éléments de preuve utilisés pour ancrer l'estimation de Mordor Intelligence à 13,22 milliards USD (2025), car ces signaux maintiennent la valeur liée à une consommation réaliste plutôt qu'à un vaste bassin de dépenses en aliments emballés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,22 milliards USD (2025) | |

| Éditeur sectoriel A | 24,42 milliards USD (2025) | Utilise une définition plus large des tout-petits (de la naissance à 36 mois) et peut capturer plus agressivement les aliments et collations pour tout-petits adjacents, ce qui augmente le total avant même l'application de toute différence de prix. |

| Éditeur mondial B | 18,48 milliards USD (2024) | S'ancre sur une année antérieure et peut appliquer une cartographie de produits plus large pour les céréales pour bébés et les aliments préparés à travers l'Europe, ce qui peut augmenter la valeur une fois convertie en un total régional unique. |

La comparaison montre que l'écart s'explique principalement par la couverture d'âge et la rigueur avec laquelle les frontières des produits sont appliquées, suivies par les choix de calendrier et de conversion des prix. En maintenant le périmètre lié à des définitions claires des aliments pour bébés et en vérifiant les totaux par rapport aux signaux démographiques et de canal, le chiffre final reste traçable jusqu'aux intrants qu'un acheteur peut suivre et revérifier.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des aliments pour bébés ?

Il est évalué à 13,89 milliards USD en 2026 et devrait atteindre 17,77 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part en Europe ?

Le lait maternisé représente 73,58 % des ventes de 2025, porté par les variantes spécialisées et de suite.

Qu'est-ce qui motive le passage vers les aliments pour bébés biologiques ?

Le soutien de la politique européenne en faveur de l'agriculture biologique et la préoccupation des parents concernant l'exposition aux pesticides propulsent les références biologiques à un TCAC de 7,41 %.

Quel canal de distribution se développe le plus rapidement ?

Le commerce en ligne croît de 7,22 % par an grâce aux modèles d'abonnement et à la commodité de la livraison à domicile.

Dernière mise à jour de la page le: