Taille et part du marché des aliments sans allergènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

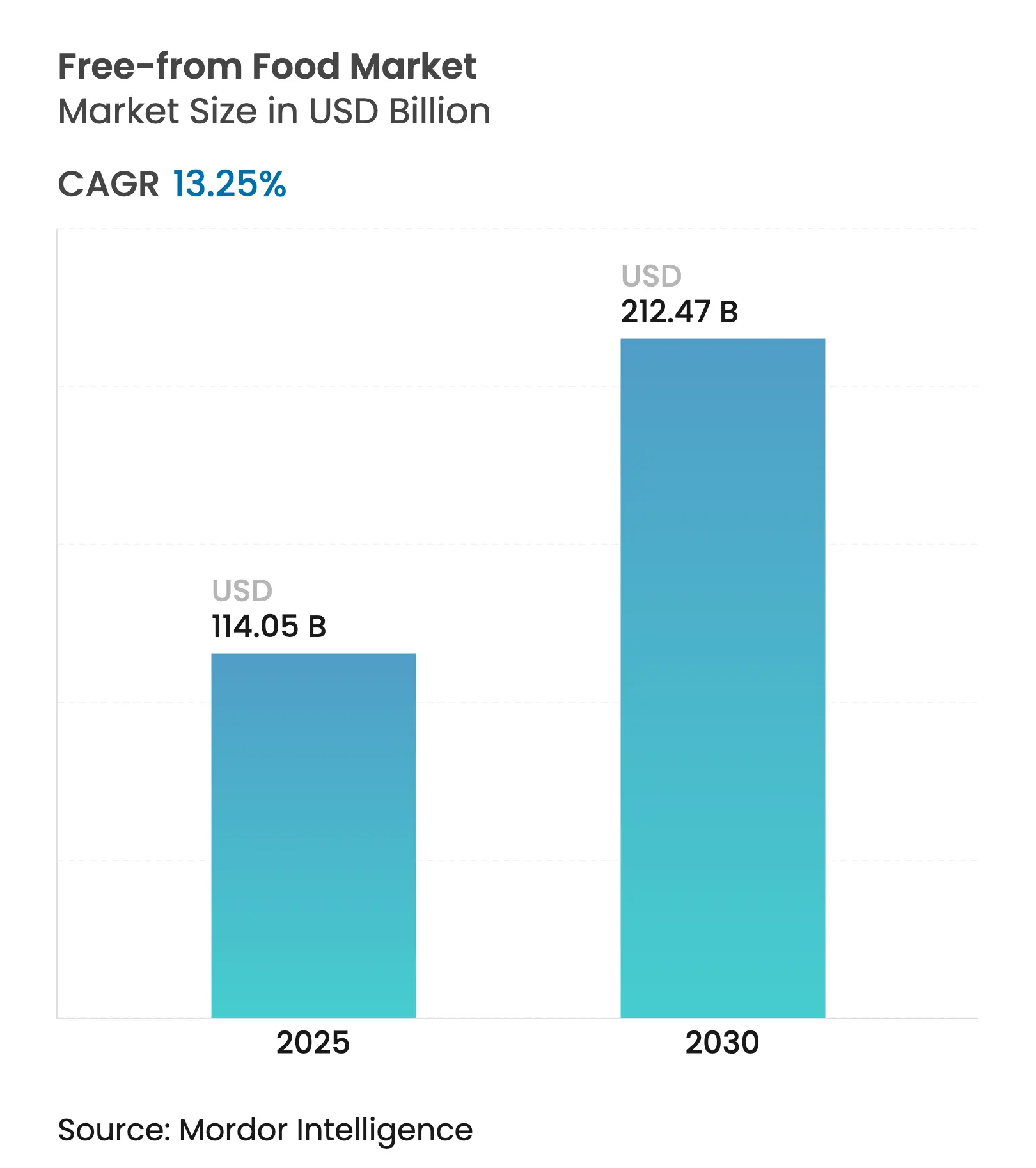

| Taille du Marché (2025) | 114.05 Milliards de dollars |

| Taille du Marché (2030) | 212.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.25% CAGR |

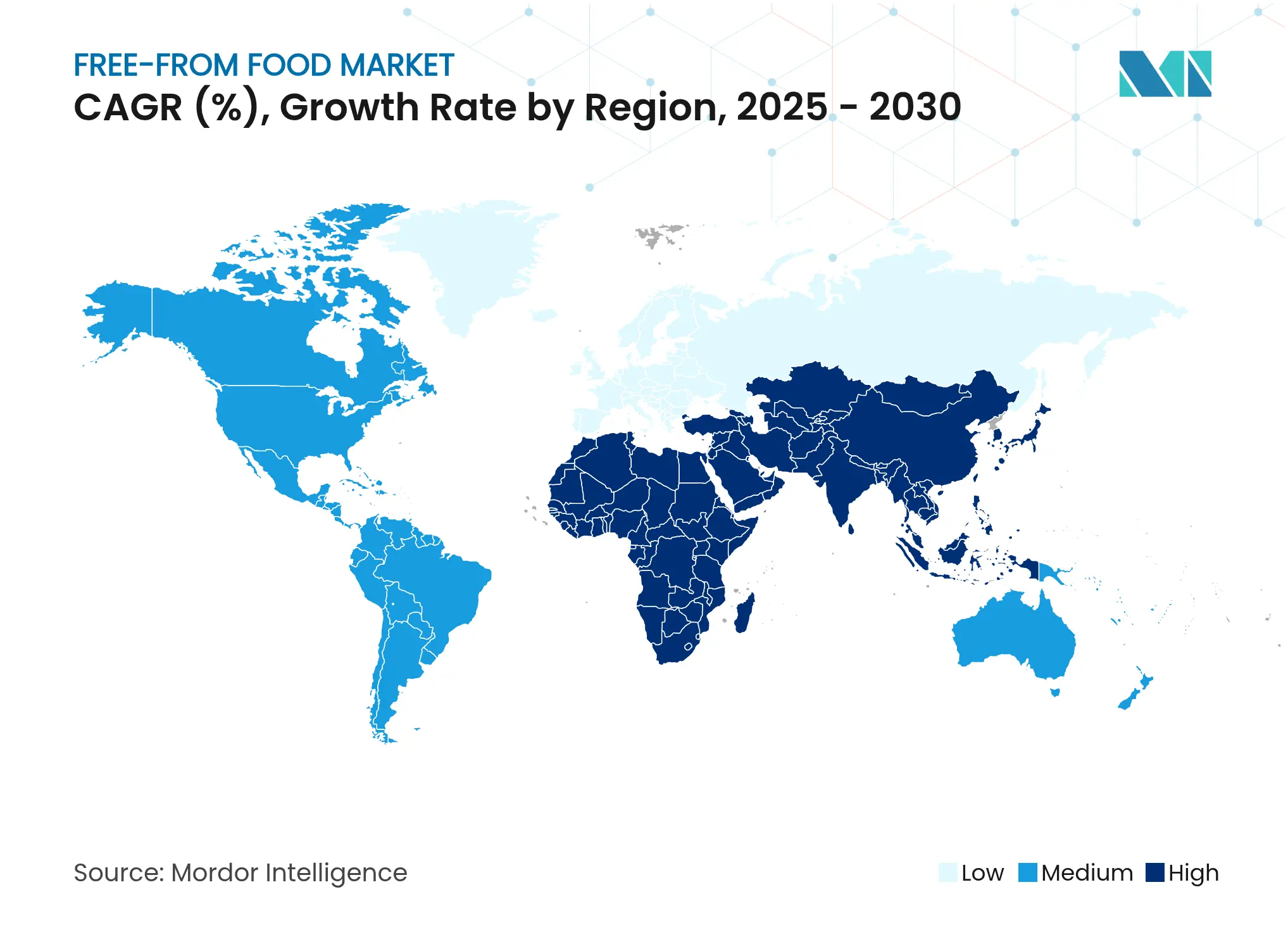

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments sans allergènes par Mordor Intelligence

Le marché des aliments sans allergènes a atteint 114,05 milliards USD en 2025 et devrait atteindre 212,47 milliards USD d'ici 2030, affichant un TCAC robuste de 13,25 % qui reflète l'accélération de la migration des consommateurs vers des produits adaptés aux allergènes et aux restrictions alimentaires. Cette trajectoire de croissance positionne les aliments sans allergènes comme l'un des segments à expansion la plus rapide au sein du secteur alimentaire mondial, portée par des mandats réglementaires tels que la mise en œuvre par la FDA de la loi FASTER Act intégrant le sésame comme neuvième allergène majeur, ainsi que par la prévalence croissante des allergies alimentaires. L'expansion du marché reflète un changement fondamental, passant d'une accommodation diététique de niche à une préférence grand public, l'étiquetage propre devenant une nécessité concurrentielle plutôt qu'une différenciation haut de gamme.

Principaux enseignements du rapport

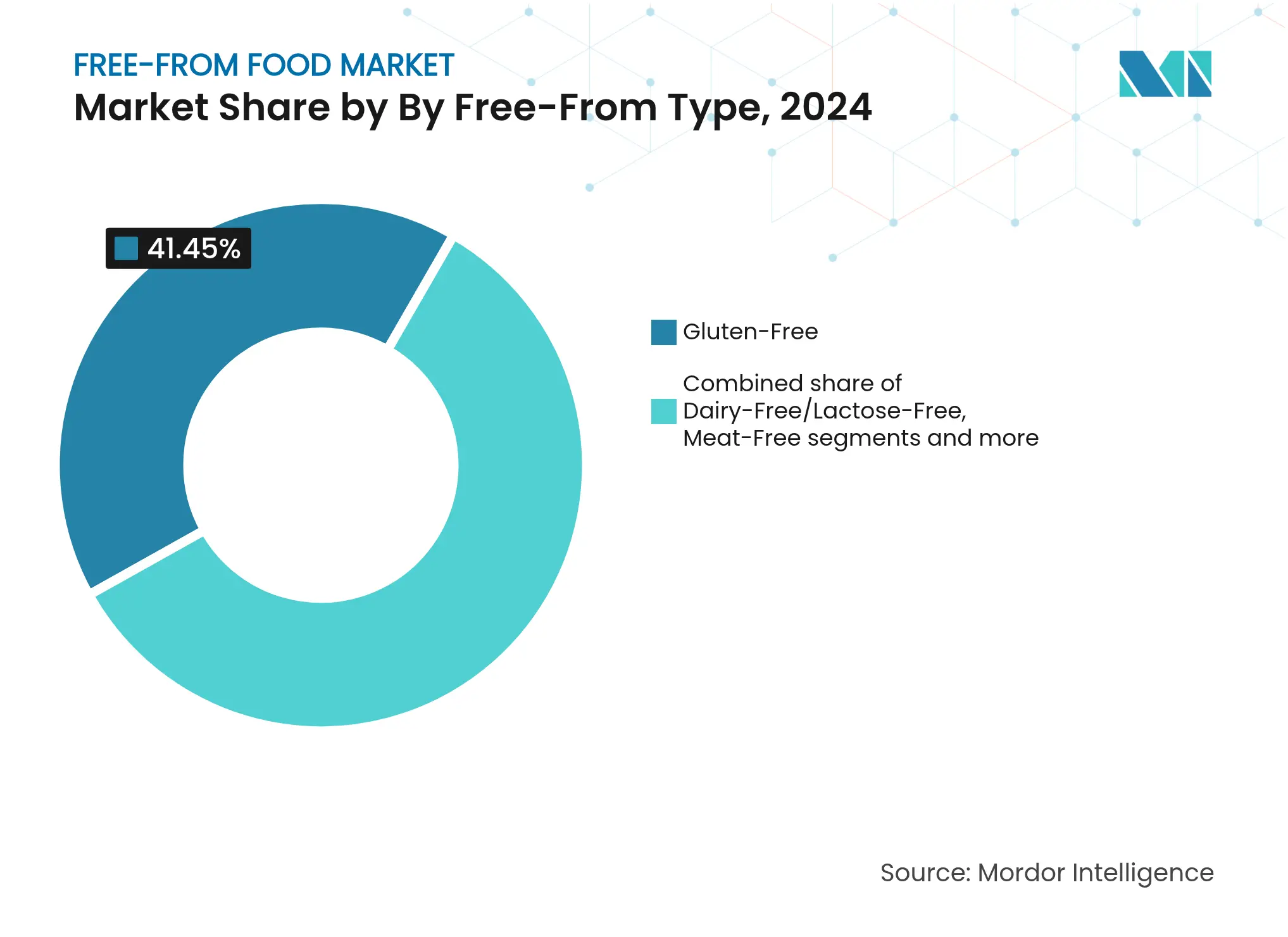

- Par type sans allergènes, le sans gluten représentait 41,45 % de la part du marché des aliments sans allergènes en 2024, tandis que les alternatives sans viande (végétales) devraient progresser à un TCAC de 14,11 % de 2025 à 2030.

- Par catégorie de produits, les produits de boulangerie et céréaliers étaient en tête avec une part de 24,56 % de la taille du marché des aliments sans allergènes en 2024 ; les substituts et analogues de viande devraient afficher le TCAC le plus rapide, à 15,04 %, jusqu'en 2030.

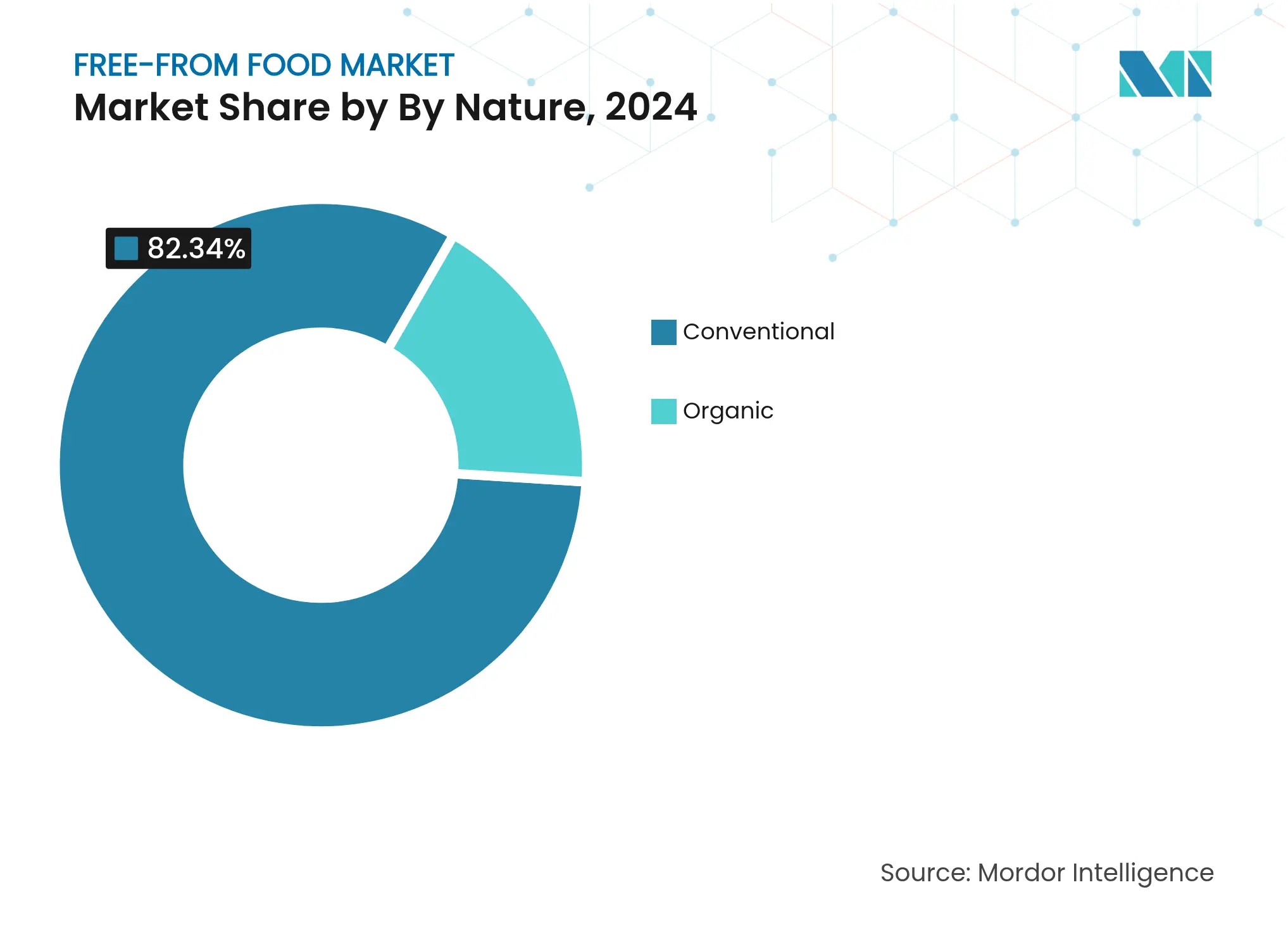

- Par nature, les produits conventionnels représentaient 82,34 % de la taille du marché des aliments sans allergènes en 2024, mais les variantes biologiques devraient se développer à un TCAC de 15,84 % durant la période 2025-2030.

- Par canal de distribution, les supermarchés/hypermarchés détenaient 48,34 % de la part du marché des aliments sans allergènes en 2024, tandis que le commerce en ligne devrait enregistrer un TCAC de 15,76 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 34,31 % des revenus de 2024, tandis que l'Asie-Pacifique est en voie d'afficher le TCAC le plus élevé, soit 15,43 %, sur la même période de prévision.

Tendances et perspectives mondiales du marché des aliments sans allergènes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence des allergies et intolérances alimentaires | +3.2% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution vers une préférence pour le bien-être à étiquetage propre | +2.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Inclusivité alimentaire et personnalisation | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des régimes végétaux et végétaliens | +2.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Innovation dans le développement de produits | +1.9% | Mondial, concentré dans les pôles d'innovation | Court terme (≤ 2 ans) |

| Influence des médias sociaux et des blogueurs culinaires | +1.0% | Mondial, particulièrement fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des allergies et intolérances alimentaires

La prévalence des allergies alimentaires a atteint des proportions épidémiques, les CDC documentant que les allergies alimentaires touchent 1 enfant sur 13, remodelant fondamentalement les protocoles d'approvisionnement de la restauration collective institutionnelle et de fabrication[1]Source : Centres américains pour le contrôle et la prévention des maladies, « Allergies alimentaires dans les écoles », cdc.gov. Le guide mis à jour de la FDA de mars 2025 sur les questions et réponses relatives aux allergènes alimentaires (cinquième édition) inclut désormais le sésame comme neuvième allergène majeur en vertu de la FALCPA, élargissant les exigences obligatoires d'étiquetage et créant des coûts de conformité qui favorisent les grands fabricants dotés de systèmes sophistiqués de contrôle des allergènes[2]Source : Administration américaine des denrées alimentaires et des médicaments, « Nutrition, étiquetage des aliments et aliments critiques - Allergies alimentaires », fda.gov. Cette expansion réglementaire crée des barrières pour les petits fabricants tout en élargissant simultanément le marché adressable pour les produits sans allergènes conformes. Les schémas de réactivité croisée entre allergènes poussent les consommateurs vers des produits exempts de plusieurs allergènes, ce qui explique pourquoi les installations dédiées commandent des prix premium malgré une complexité opérationnelle plus élevée. La nécessité médicale d'éviter les allergènes crée une demande inélastique aux prix qui protège les fabricants d'aliments sans allergènes des ralentissements économiques, contrairement aux produits de bien-être discrétionnaires.

Évolution vers une préférence pour le bien-être à étiquetage propre

La demande des consommateurs en ingrédients reconnaissables a évolué au-delà de la simple certification biologique pour englober la transparence des méthodes de transformation et la traçabilité de la chaîne d'approvisionnement, les consommateurs étant disposés à payer des primes pour des produits contenant moins de 5 ingrédients. Le positionnement à étiquetage propre se croise avec les allégations sans allergènes pour créer des propositions de valeur composées, où les produits sans gluten éliminent également les conservateurs artificiels et les émulsifiants synthétiques afin d'attirer un public démographique plus large soucieux de son bien-être. Cette convergence explique pourquoi les produits conventionnels sans allergènes maintiennent une part de marché de 82,34 % malgré la croissance plus rapide des alternatives biologiques : les consommateurs donnent la priorité à la simplicité des ingrédients plutôt qu'à la certification biologique lorsqu'ils doivent choisir. La complexité de fabrication augmente de façon exponentielle lorsque plusieurs exigences d'étiquetage propre sont combinées avec des protocoles sans allergènes, créant des avantages concurrentiels pour les entreprises qui maîtrisent les deux simultanément. La tendance à l'étiquetage propre stimule également l'innovation dans les agents liants alternatifs et les exhausteurs de texture, car les ingrédients fonctionnels traditionnels à base de blé et de produits laitiers deviennent indisponibles dans les formulations sans allergènes.

Inclusivité alimentaire et personnalisation

Les plateformes de nutrition personnalisée intègrent désormais des tests génétiques, l'analyse du microbiome et le dépistage des sensibilités alimentaires pour créer des recommandations diététiques individualisées incluant souvent plusieurs exigences sans allergènes, élargissant le marché adressable au-delà des personnes allergiques traditionnelles. Cette tendance transforme les aliments sans allergènes de produits de nécessité médicale en outils d'optimisation du mode de vie, expliquant le TCAC de 15,84 % dans les segments biologiques sans allergènes où le positionnement santé commande des marges plus élevées. Les programmes de bien-être en entreprise accommodent de plus en plus les restrictions alimentaires diverses dans les offres de cafétéria et lors des événements traiteurs, créant des canaux de demande institutionnels qui contournent la distribution traditionnelle au détail. La convergence de la personnalisation diététique avec les lois alimentaires culturelles et religieuses crée des exigences de formulation complexes qui favorisent les fabricants dotés de capacités diversifiées d'approvisionnement en ingrédients. La personnalisation technologique permet aux marques directes aux consommateurs de proposer des combinaisons personnalisées de produits sans allergènes, perturbant les assortiments traditionnels au détail uniformes.

Croissance des régimes végétaux et végétaliens

L'adoption des régimes végétaux a dépassé les motivations éthiques pour englober la durabilité environnementale et l'optimisation de la santé, le Good Food Institute documentant 8,1 milliards USD de ventes au détail d'aliments végétaux aux États-Unis en 2023, malgré les défis liés à la maturité de la catégorie[3]Source : Good Food Institute, « Rapport 2023 sur l'état du secteur - Viande végétale, fruits de mer, œufs et produits laitiers », gfi.org. La convergence du positionnement végétal et sans allergènes crée des produits qui répondent simultanément à plusieurs préoccupations des consommateurs — évitement des allergènes, impact environnemental et optimisation de la santé —, expliquant pourquoi les alternatives sans viande atteignent un TCAC de 14,11 % malgré une part de marché actuelle plus faible. Les technologies de fermentation de précision permettent la production de protéines identiques à celles d'origine animale sans allergènes, créant des opportunités pour des produits offrant des profils gustatifs familiers tout en répondant aux exigences sans allergènes. Le soutien gouvernemental à la recherche sur les protéines alternatives, notamment l'investissement du Canada de 150 millions CAD et des engagements similaires à travers l'Europe et l'Asie, accélère les cycles d'innovation et réduit le délai de mise sur le marché pour les nouveaux produits sans allergènes à base végétale. La tendance végétale stimule également la diversification des ingrédients au-delà des alternatives traditionnelles au soja et au blé, avec des entreprises explorant les protéines de chanvre, de pois et d'algues qui évitent naturellement les allergènes courants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prix premium par rapport aux produits conventionnels | -2.1% | Mondial, plus prononcé sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Rappels liés à la contamination croisée en fabrication | -1.5% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Défis liés au goût et à la texture | -1.8% | Mondial, affectant particulièrement les segments végétaux | Long terme (≥ 4 ans) |

| Législations d'étiquetage des allergènes et normes réglementaires incohérentes | -0.9% | Mondial, avec variation régionale dans l'application | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux produits conventionnels

Les produits sans allergènes commandent des primes de prix pouvant dépasser 400 % pour des articles de base comme le pain, Coeliac UK documentant que les miches sans gluten coûtent 4,5 fois plus cher que les alternatives conventionnelles, créant des barrières d'accessibilité qui limitent la pénétration du marché auprès des données démographiques sensibles aux prix. L'économie de fabrication engendre ces primes via l'approvisionnement en ingrédients spécialisés, des lignes de production dédiées, des protocoles de tests étendus et des volumes de production plus faibles qui empêchent les économies d'échelle. L'écart de prix crée une vulnérabilité aux ralentissements économiques et limite l'adoption dans les ménages où les produits sans allergènes représentent des dépenses discrétionnaires plutôt que médicales. Les stratégies de marque de distributeur adoptées par les grands détaillants tentent de répondre à la sensibilité aux prix grâce aux achats en volume et aux formulations simplifiées, mais les compromis de qualité renforcent souvent la perception des consommateurs que les produits sans allergènes abordables offrent des expériences inférieures. Les avantages d'échelle favorisent de plus en plus les grands fabricants capables d'amortir les coûts des équipements spécialisés sur plusieurs lignes de produits et marchés géographiques, créant une pression de consolidation au sein du secteur.

Rappels liés à la contamination croisée en fabrication

Les incidents de contamination croisée déclenchent des rappels coûteux et des dommages permanents à la marque, même la présence de traces d'allergènes pouvant provoquer des réactions potentiellement mortelles qui exposent les fabricants à des risques de responsabilité significatifs et à des sanctions réglementaires. La complexité du maintien d'environnements sans allergènes augmente de façon exponentielle avec la taille des installations et la diversité des produits, ce qui explique pourquoi les installations dédiées à un seul allergène surpassent souvent les opérations multi-produits malgré des coûts fixes plus élevés. Les protocoles de tests avancés et les systèmes de surveillance environnementale représentent des investissements en capital significatifs qui créent des barrières à l'entrée pour les petits fabricants tout en favorisant les entreprises dotées de systèmes sophistiqués de gestion de la qualité. Les exigences de qualification des fournisseurs et de traçabilité des ingrédients étendent les risques de contamination tout au long de la chaîne d'approvisionnement, créant des dépendances vis-à-vis de fournisseurs d'ingrédients spécialisés qui commandent des prix premium. Le risque de rappel entraîne également une hausse des coûts d'assurance et des besoins en fonds de roulement pour les fabricants d'aliments sans allergènes par rapport aux producteurs alimentaires conventionnels, affectant la rentabilité globale et l'attractivité des investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type sans allergènes : les protéines végétales font évoluer la catégorie

Les alternatives sans viande (végétales) s'accélèrent à un TCAC de 14,11 % jusqu'en 2030, dépassant la part de marché établie du segment sans gluten à 41,45 % en 2024, indiquant la volonté des consommateurs d'expérimenter la diversification des protéines au-delà de l'évitement traditionnel des allergènes. La montée en puissance du végétal reflète des percées technologiques dans la réplication de textures et l'amélioration des saveurs, avec des entreprises comme Cargill investissant dans des ingrédients à base de mycoprotéines fermentées offrant des expériences semblables à la viande sans allergènes courants.

Les alternatives sans sucre et à faible IG bénéficient de la prévalence du diabète et des tendances de gestion du poids, mais sont confrontées à des défis de formulation pour reproduire des profils de goût sucré sans ingrédients artificiels en conflit avec le positionnement à étiquetage propre. La convergence de plusieurs attributs sans allergènes dans des produits uniques — tels que les combinaisons sans gluten, sans produits laitiers et végétales — crée des opportunités de positionnement premium qui justifient des coûts de fabrication plus élevés grâce à des marchés adressables élargis.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par catégorie de produits : les substituts de viande redéfinissent la consommation de protéines

Les substituts et analogues de viande progressent à un TCAC de 15,04 %, défiant la domination des produits de boulangerie et céréaliers avec une part de marché de 24,56 % en 2024, car les alternatives protéiques s'étendent au-delà des données démographiques végétariennes traditionnelles pour inclure les consommateurs flexitariens et soucieux de leur santé. L'accélération reflète les avancées technologiques dans le traitement par extrusion et la fermentation de précision qui permettent des profils de goût et de texture identiques à ceux d'origine animale sans allergènes, avec des entreprises comme Ingredion s'associant à Lantmännen pour développer des isolats de protéines de pois spécifiquement pour les marchés européens.

Les aliments pour bébés et nourrissons représentent un segment de croissance critique où les exigences sans allergènes se croisent avec les demandes de complétude nutritionnelle, créant des défis de formulation complexes qui favorisent les fabricants spécialisés ayant une expertise en nutrition pédiatrique. Les snacks et les repas prêts à consommer bénéficient des tendances de commodité et du positionnement en contrôle des portions, mais font face à des défis de conservation lorsque les conservateurs traditionnels sont éliminés pour maintenir des profils d'étiquetage propre. L'évolution de la catégorie reflète l'expansion des occasions de repas, les aliments sans allergènes passant de l'accommodation diététique de spécialité aux solutions de repas grand public pour le petit-déjeuner, le déjeuner, le dîner et les collations.

Par nature : le positionnement premium biologique s'accélère

Les produits biologiques sans allergènes s'accélèrent à un TCAC de 15,84 % malgré le maintien d'une part de marché de 82,34 % par les alternatives conventionnelles en 2024, indiquant la volonté des consommateurs de payer des primes composées pour des produits combinant certifications sans allergènes et biologiques. L'accélération biologique reflète la maturation de la chaîne d'approvisionnement à mesure que les fournisseurs d'ingrédients spécialisés développent des alternatives biologiques certifiées aux ingrédients fonctionnels traditionnels à base de blé, de produits laitiers et d'œufs, réduisant les compromis de formulation qui limitaient historiquement la qualité des produits biologiques sans allergènes. Les facteurs de conformité réglementaire favorisent le positionnement biologique, car les normes USDA Organic excluent intrinsèquement de nombreux additifs synthétiques et auxiliaires technologiques en conflit avec les attentes des consommateurs en matière d'étiquetage propre.

La dynamique de sensibilité aux prix crée une segmentation du marché où les produits biologiques sans allergènes servent des données démographiques aisées et soucieuses de leur santé, tandis que les produits conventionnels sans allergènes répondent à l'évitement d'allergènes médicalement nécessaire pour des niveaux de revenus plus larges. La complexité de fabrication augmente lorsque la certification biologique est combinée aux protocoles sans allergènes, car l'approvisionnement en ingrédients biologiques implique souvent des fournisseurs plus petits avec une capacité limitée pour des cycles de production sans allergènes dédiés. La tendance biologique stimule également l'innovation dans les édulcorants alternatifs et les agents liants dérivés de sources biologiques, créant des opportunités de propriété intellectuelle pour les fournisseurs d'ingrédients qui développent de nouveaux ingrédients fonctionnels biologiques.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les canaux de vente en ligne progressent à un TCAC de 15,76 % tandis que les supermarchés/hypermarchés maintiennent une part de 48,34 % en 2024, reflétant des stratégies directes aux consommateurs permettant aux marques spécialisées sans allergènes de contourner les structures de majoration du commerce de détail traditionnel et les limitations d'espace en rayon. L'accélération du commerce électronique bénéficie des modèles d'abonnement qui offrent des flux de revenus prévisibles aux fabricants tout en proposant commodité et économies aux consommateurs nécessitant un accès régulier à des produits spécialisés. Les magasins spécialisés continuent de remplir des fonctions de découverte et d'éducation, où un personnel compétent aide les consommateurs à naviguer dans des listes d'ingrédients complexes et des préoccupations de contamination croisée.

Les commerces de proximité représentent une opportunité émergente car les snacks sans allergènes prêts à consommer s'alignent sur les modes de vie chargés, mais font face à des défis pour maintenir la fraîcheur et la variété des produits dans un espace en rayon limité. L'évolution de la distribution reflète l'évolution des comportements d'achat des consommateurs, où la recherche en ligne précède les achats en magasin, créant des exigences omnicanales qui favorisent les marques dotées de solides capacités de marketing numérique et de partenariats avec les détaillants. Les circuits hors domicile bénéficient de l'expansion des marques de distributeur, les grands détaillants développant des produits sans allergènes sous leur propre marque pour capter des opportunités de marge tout en offrant des alternatives moins chères aux marques nationales.

Analyse géographique

L'Amérique du Nord commande une part de marché de 34,31 % en 2024, portée par des cadres réglementaires sophistiqués — notamment la mise en œuvre de la loi FASTER Act de la FDA et de vastes campagnes de sensibilisation aux allergies alimentaires — qui créent une demande institutionnelle dans les écoles, les établissements de santé et les opérations de restauration collective d'entreprise. La région bénéficie de chaînes d'approvisionnement établies pour les ingrédients alternatifs et de la volonté des consommateurs de payer des primes pour des produits spécialisés, mais fait face à des défis de maturité du marché à mesure que les taux de croissance se modèrent dans les catégories établies.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 15,43 % jusqu'en 2030, reflétant la hausse des revenus disponibles, les tendances d'urbanisation et la sensibilisation croissante aux allergies alimentaires dans des pays comme la Chine, l'Inde et le Japon, où les régimes traditionnels offraient historiquement un évitement naturel des allergènes. Les amendements de Singapour en 2024 aux réglementations sur les aliments sans gluten témoignent d'une sophistication réglementaire qui permet un positionnement premium des produits, tout en créant des exigences de conformité qui favorisent les marques internationales établies par rapport aux fabricants locaux.

L'Europe tire parti des directives strictes de l'AESA sur les allergènes pour créer des opportunités de positionnement premium pour les fabricants conformes, tandis que l'harmonisation réglementaire entre les États membres de l'UE permet une distribution transfrontalière efficace de produits spécialisés. L'accent de la région sur la durabilité se croise avec le positionnement sans allergènes pour créer des propositions de valeur composées, notamment dans les segments végétaux où les avantages environnementaux justifient des prix premium. Les complications liées au Brexit créent des défis pour la chaîne d'approvisionnement des fabricants basés au Royaume-Uni qui s'appuyaient auparavant sur l'approvisionnement en ingrédients auprès de l'UE, stimulant des investissements de localisation et des relations avec des fournisseurs alternatifs qui pourraient en fin de compte renforcer la résilience de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché des aliments sans allergènes est modérément fragmenté. Cette fragmentation crée des opportunités pour les multinationales alimentaires d'acquérir des acteurs plus petits et d'élargir leurs portefeuilles de produits sans allergènes pour répondre à la demande croissante des consommateurs. Les tendances stratégiques révèlent trois approches concurrentielles distinctes : les acteurs multinationaux établis comme Nestlé et General Mills s'appuient sur des réseaux de distribution mondiaux et une échelle de fabrication pour acquérir des marques sans allergènes innovantes, tandis que les entreprises spécialisées pures se concentrent sur l'innovation produit et les canaux directs aux consommateurs pour construire un positionnement de marque premium.

L'adoption technologique devient un facteur de différenciation concurrentielle critique, les entreprises investissant dans la fermentation de précision, le traitement par extrusion avancé et les systèmes de prévention de la contamination croisée pour atteindre une qualité de produit et une efficacité de fabrication supérieures. Des opportunités d'espaces blancs émergent dans les canaux de restauration collective institutionnelle, où les exigences d'accommodation diététique créent des volumes de demande prévisibles, mais peu de fabricants ont développé des capacités de distribution spécialisées pour les marchés de la santé, de l'éducation et de la restauration d'entreprise.

Les nouveaux perturbateurs s'appuient sur des plateformes de commerce électronique directes aux consommateurs et des modèles d'abonnement pour contourner les intermédiaires traditionnels du commerce de détail, permettant des marges plus élevées et des relations clients directes qui fournissent des données de consommation précieuses pour le développement de produits. Le paysage concurrentiel favorise de plus en plus les entreprises capables de naviguer dans des exigences réglementaires complexes dans de multiples juridictions tout en maintenant leur compétitivité en termes de coûts par rapport aux alternatives conventionnelles, créant une pression de consolidation qui profite aux acteurs plus importants disposant de capacités de conformité sophistiquées et d'avantages d'échelle de fabrication.

Leaders du secteur des aliments sans allergènes

Dr. Schar AG/SPA

Kellanova

Danone S.A.

General Mills Inc.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : CV Sciences a lancé Lunar Fox Food Co., une nouvelle gamme de produits végétaux ciblant les consommateurs grand public à la recherche d'alternatives protéiques sans allergènes. Ce lancement représente la diversification stratégique de CV Sciences au-delà des nutraceutiques vers le segment des aliments végétaux en forte croissance.

- Janvier 2025 : Misha's a acquis Vertage pour élargir son portefeuille de fromages sans produits laitiers, créant une plateforme de fromages végétaux intégrée verticalement qui répond à la demande croissante des consommateurs en alternatives laitières sans allergènes. L'acquisition permet à Misha's de tirer parti des capacités de fabrication de Vertage tout en élargissant sa portée de distribution sur les marchés nord-américains.

- Janvier 2025 : Flowers Foods a finalisé l'acquisition de Simple Mills pour 795 millions USD, élargissant son portefeuille « meilleur pour vous » avec des mélanges de cuisson sans gluten et à étiquetage propre qui répondent à la demande des consommateurs en produits de commodité sans allergènes. La transaction représente l'une des plus importantes acquisitions dans le domaine des aliments sans allergènes de ces dernières années et témoigne de l'orientation stratégique des entreprises alimentaires établies vers les segments diététiques spéciaux.

Portée du rapport mondial sur le marché des aliments sans allergènes

Les aliments sans allergènes sont des aliments préparés sans ingrédients tels que le gluten, les produits laitiers ou les noix.

Le marché mondial des aliments sans allergènes est segmenté par type, produit final, canal de distribution et géographie. Sur la base du type, le marché est segmenté en sans gluten, sans produits laitiers, sans viande et autres types. Sur la base du produit final, le marché est segmenté en aliments pour bébés, aliments sans produits laitiers, substituts de viande, boissons et autres produits finals. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente au détail en ligne, commerces de proximité et autres canaux de distribution. En outre, l'étude fournit une analyse du marché des aliments sans allergènes sur les marchés émergents et établis à travers le monde, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique.

Le rapport offre la taille du marché et les prévisions pour le marché des aliments sans allergènes en valeur (millions USD) pour tous les segments ci-dessus.

| Sans gluten |

| Sans produits laitiers/sans lactose |

| Sans viande (végétal) |

| Sans sucre/à faible IG |

| Autres types |

| Produits de boulangerie et céréaliers |

| Substituts et analogues de viande |

| Boissons |

| Aliments pour bébés et nourrissons |

| Snacks et repas prêts à consommer |

| Autres produits |

| Conventionnel |

| Biologique |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Commerces de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type sans allergènes | Sans gluten | |

| Sans produits laitiers/sans lactose | ||

| Sans viande (végétal) | ||

| Sans sucre/à faible IG | ||

| Autres types | ||

| Par catégorie de produits | Produits de boulangerie et céréaliers | |

| Substituts et analogues de viande | ||

| Boissons | ||

| Aliments pour bébés et nourrissons | ||

| Snacks et repas prêts à consommer | ||

| Autres produits | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Commerces de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du segment mondial des aliments sans allergènes et sa croissance projetée ?

Le segment est évalué à 114,05 milliards USD en 2025 et devrait atteindre 212,47 milliards USD d'ici 2030 avec un TCAC de 13,25 %.

Quel type de produit connaît la croissance la plus rapide dans les aliments sans allergènes ?

Les alternatives sans viande (végétales) dépassent les autres types, progressant à un TCAC de 14,11 % jusqu'en 2030.

Comment les canaux en ligne remodèlent-ils les ventes de produits sûrs pour les allergiques ?

Les canaux de vente au détail en ligne devraient croître à un TCAC de 15,76 %, permettant aux marques de contourner les limitations d'espace en rayon tout en offrant aux consommateurs un accès fiable aux articles spécialisés.

Quelle région devrait afficher la croissance la plus élevée sur le marché des aliments sans allergènes ?

L'Asie-Pacifique mène avec un TCAC prévu de 15,43 % à mesure que la sensibilisation aux allergies alimentaires et les revenus disponibles augmentent dans les principales économies.

Dernière mise à jour de la page le: