Taille et part du marché européen du meuble

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

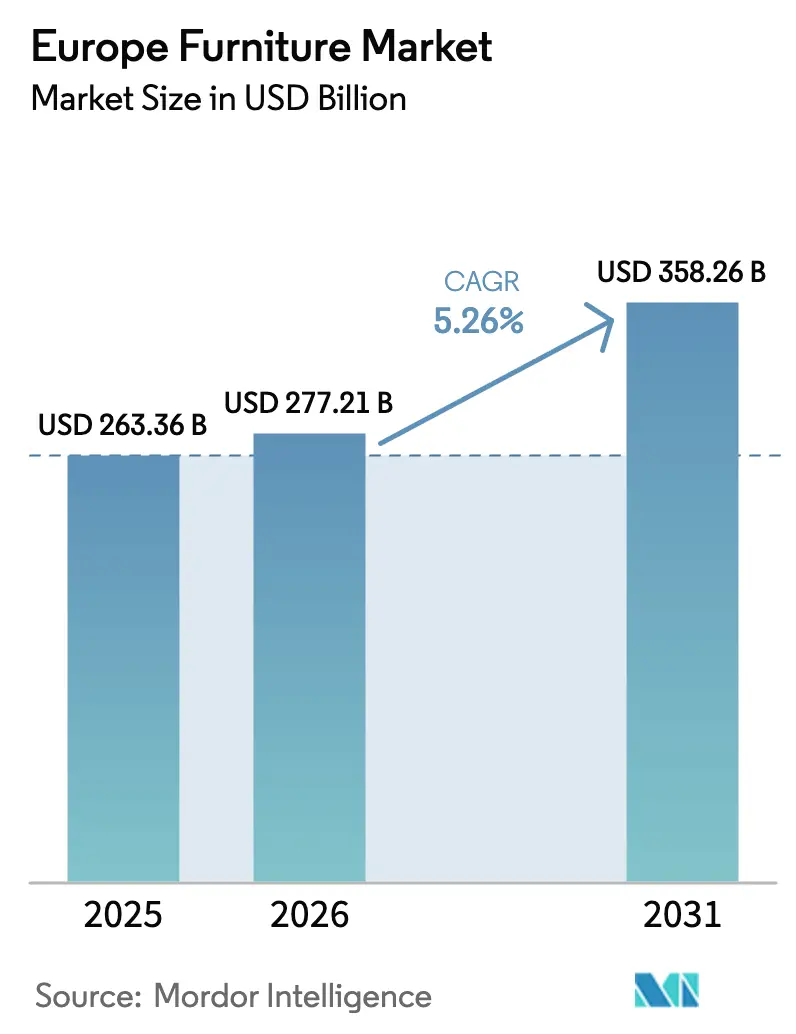

| Taille du marché de l'année de base (2025) | 263.36 Milliards de dollars |

| Taille du Marché (2026) | 277.21 Milliards de dollars |

| Taille du Marché (2031) | 358.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen du meuble par Mordor Intelligence

La taille du marché européen du meuble était évaluée à 263,36 milliards USD en 2025 et devrait croître de 277,21 milliards USD en 2026 pour atteindre 358,26 milliards USD d'ici 2031, à un TCAC de 5,26 % durant la période de prévision (2026-2031). Les perspectives de croissance reflètent des vents porteurs persistants liés aux programmes de rénovation de l'UE, à la normalisation du travail hybride et à la demande démographique de solutions ergonomiques adaptées aux populations vieillissantes. L'Europe occidentale reste le centre de gravité, et l'Allemagne continue d'ancrer les réservoirs de valeur, même si sa part subit des pressions dues à la pénétration des importations et à un ralentissement du marché immobilier. L'Espagne s'impose comme un leader de la croissance grâce à une activité immobilière soutenue et à des cycles de rénovation hôtelière portés par le tourisme, qui stimulent la demande liée à l'hôtellerie. La numérisation du commerce de détail et le régime de TVA du guichet unique améliorent les opérations de commerce électronique transfrontalier et renforcent la croissance omnicanale, en particulier pour les vendeurs de milieu de gamme capables de développer efficacement leur logistique et leur service client.

Principaux enseignements du rapport

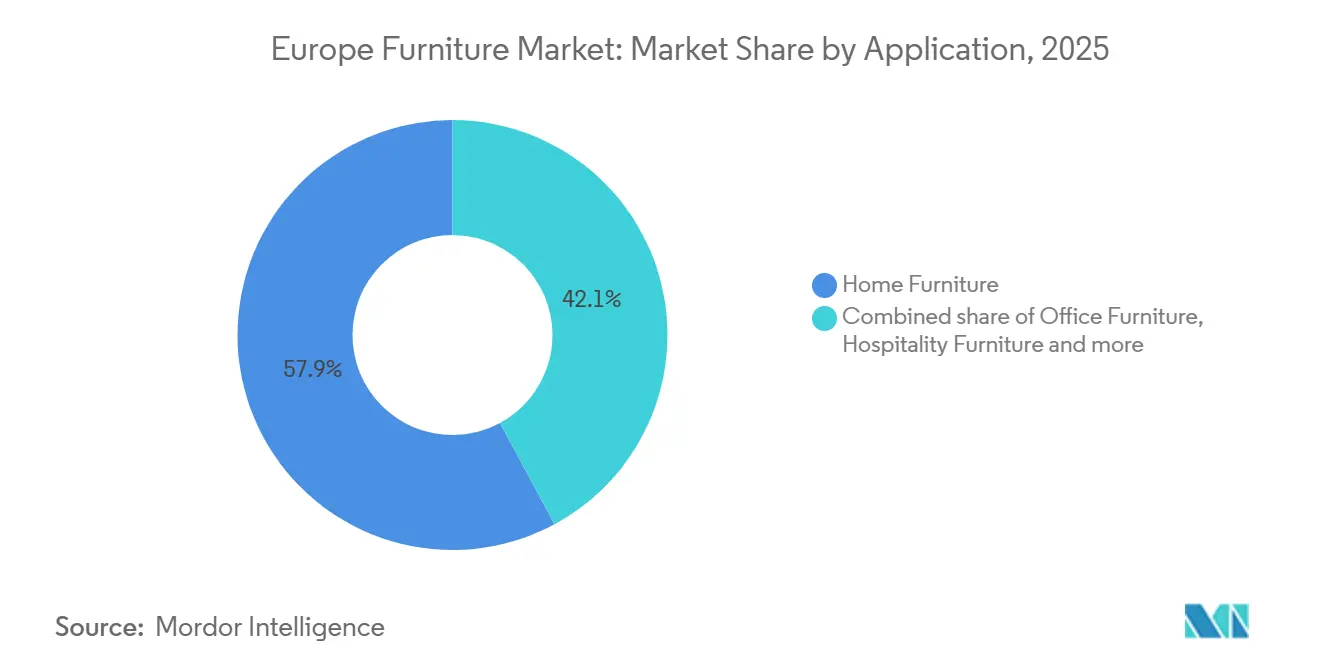

- Par application, le meuble résidentiel a dominé avec 57,87 % de la taille du marché européen du meuble en 2025. Le meuble de bureau devrait se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par matériau, le meuble en bois détenait 51,87 % de la part du marché européen du meuble en 2025. Le meuble en plastique et en polymère devrait croître à un TCAC de 6,38 % jusqu'en 2031.

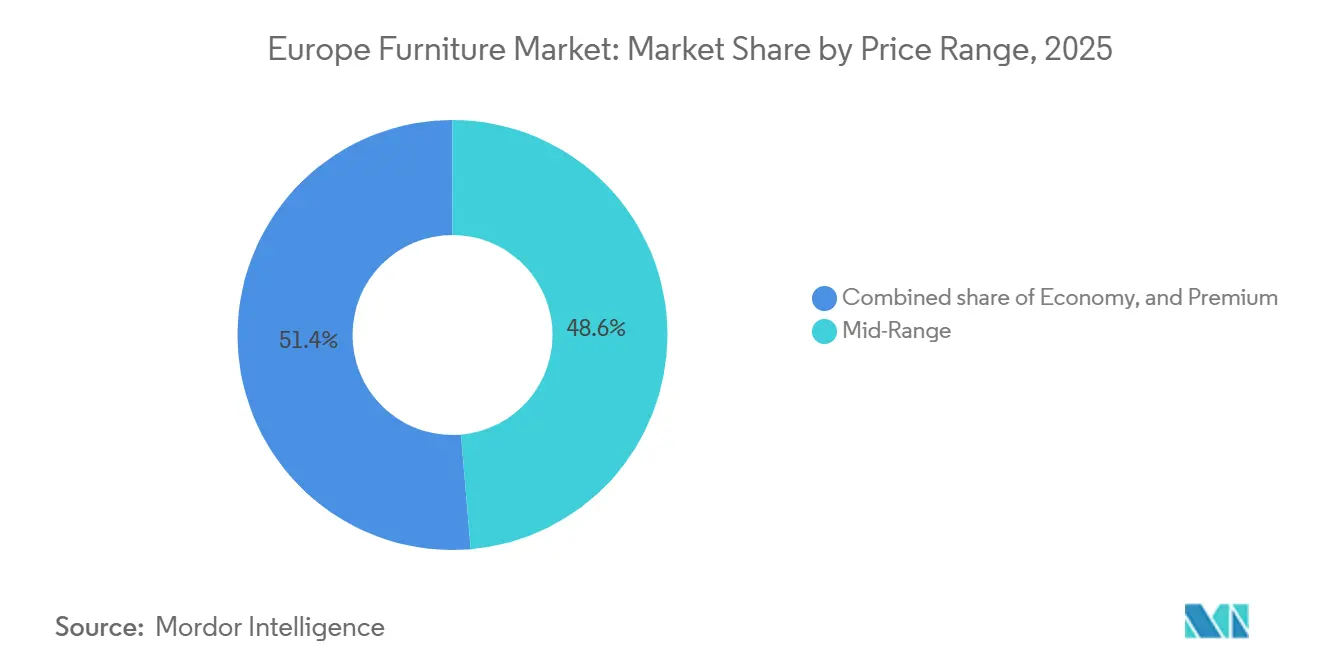

- Par gamme de prix, le milieu de gamme représentait 48,64 % de la part du marché européen du meuble en 2025. Les offres premium devraient se développer à un TCAC de 5,83 % jusqu'en 2031.

- Par canal de distribution, le B2C ou la vente au détail détenait 74,35 % de la part du marché européen du meuble en 2025. Le B2C devrait progresser à un TCAC de 7,33 % jusqu'en 2031.

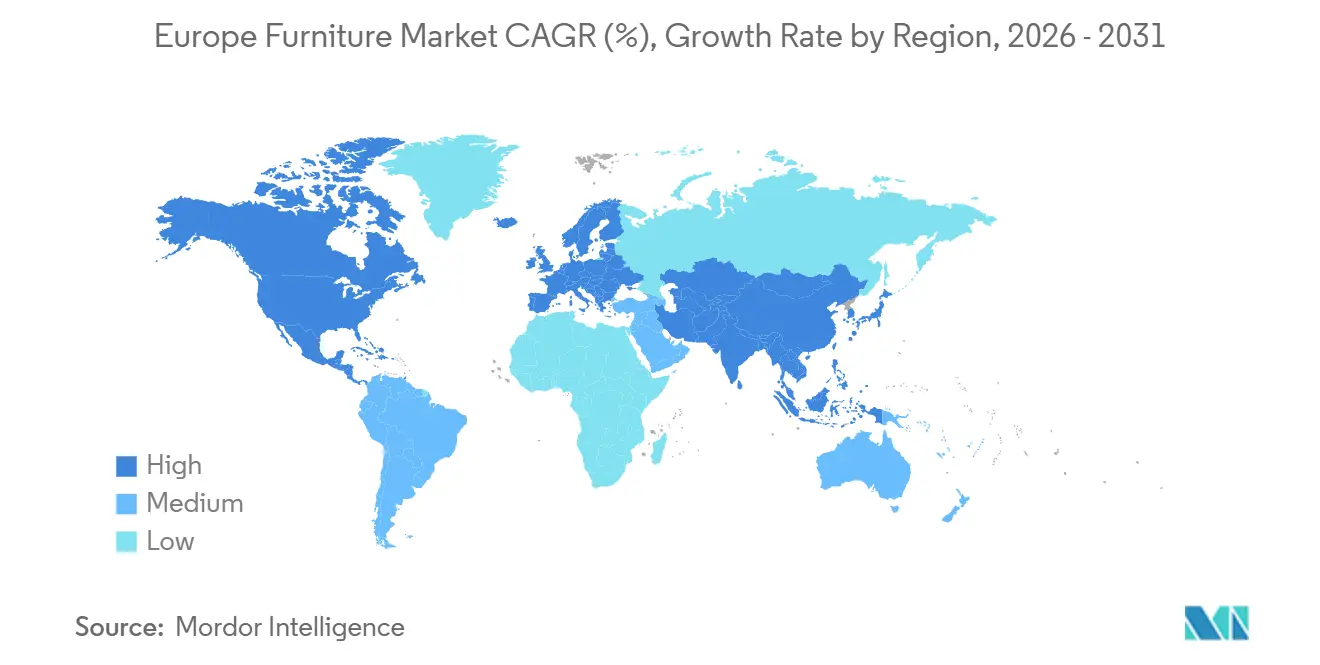

- Par géographie, l'Allemagne détenait 19,39 % de la part du marché européen du meuble en 2025. L'Espagne devrait croître à un TCAC de 6,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du meuble

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les subventions de rénovation de l'UE et les rénovations énergétiques stimulent les cycles de remplacement | +1.2% | Europe occidentale, avec des gains en Europe du Nord | Moyen terme (2-4 ans) |

| La formation nette de ménages via la construction locative et le micro-logement | +0.9% | Europe occidentale et principaux pôles urbains | Moyen terme (2-4 ans) |

| Le vieillissement démographique accroît les dépenses en solutions ergonomiques et d'aide à la vie autonome | +0.7% | Europe occidentale, avec des parts élevées en Allemagne, en Italie et en France | Long terme (≥ 4 ans) |

| Le travail hybride normalise la demande de bureaux à domicile et d'espaces de travail modulaires | +1.1% | Europe occidentale et Europe du Nord | Court terme (≤ 2 ans) |

| La reprise du tourisme et l'expansion du parc hôtelier stimulent la demande dans l'hôtellerie | +0.8% | Europe du Sud, avec une forte exposition à l'Espagne et à l'Italie | Moyen terme (2-4 ans) |

| Le commerce électronique transfrontalier, le paiement fractionné et la TVA du guichet unique élargissent l'accès | +0.6% | UE-27 avec une Europe du Nord et de l'Ouest numériquement mature | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les subventions de rénovation de l'UE et les rénovations énergétiques stimulent le remplacement de meubles à grande échelle

La politique de rénovation de l'UE vise à doubler les taux de rénovation d'ici 2030 et à rénover 35 millions de bâtiments, ce qui accroît les cycles de remplacement pour les cuisines, les espaces de vie et les zones de travail conformément aux normes modernes de performance et de sécurité. Les programmes nationaux et les canaux de financement locaux complètent les objectifs au niveau de l'UE et contribuent à l'anticipation des rénovations, les propriétaires s'attaquant à l'isolation, à la ventilation et aux améliorations de l'agencement. Les logements rénovés nécessitent souvent des rangements intégrés, des sièges modulaires et des éléments de cuisine pouvant accueillir des appareils électroménagers efficaces et de meilleures normes de qualité de l'air. La part des résidents dans des logements ayant bénéficié d'améliorations énergétiques a augmenté ces dernières années, ce qui soutient une activité régulière de renouvellement du mobilier à mesure que les propriétaires achèvent des projets pluriannuels. Ces actions politiques s'articulent avec le renforcement des règles sur les émissions chimiques pour les composants et les revêtements, incitant à une réduction des émissions dans les matériaux et les finitions à travers la base d'approvisionnement. Les fabricants opérant en Europe du Nord ont signalé des ajustements d'installations et de procédés, notamment un recours plus large aux revêtements à base d'eau et des mesures pour réduire les émissions de COV, conformément aux seuils de conformité émergents.

La normalisation du travail hybride soutient la demande de meubles pour bureau à domicile et d'espaces de travail modulaires

Le travail hybride s'est stabilisé à des niveaux d'utilisation à long terme, ce qui maintient la pertinence des équipements de bureau à domicile et des postes de travail compacts pour les canaux B2C et projet. Des enquêtes menées en France montrent un intérêt soutenu pour les options de travail à distance et la poursuite de projets d'aménagement et de reconfiguration, les employeurs remodelant les espaces pour la collaboration et les bureaux partagés. Les occupants ont réduit les bureaux fermés et élargi les zones collaboratives, entraînant des achats de chaises ergonomiques, de bureaux à hauteur réglable et de solutions acoustiques qui élèvent les niveaux de spécification par employé, même si le nombre total de postes de travail par personne diminue. Cela crée un glissement des achats de la distribution traditionnelle vers la passation de marchés par projet pour les usages commerciaux et contractuels, ce qui compense partiellement le carnet de commandes plus faible dans les gammes de bureaux classiques. L'essor du mobilier de bureau d'occasion et reconditionné a pris de l'ampleur, les vendeurs mettant en avant des coûts réduits et des réductions de carbone vérifiées par rapport aux produits neufs. Les détaillants et les reconditionneurs mettent l'accent sur la commercialisation omnicanale, les outils de configuration en magasin et les services après-vente pour capter la demande liée au travail hybride qui se déplace entre le domicile et le lieu de travail.

Le commerce électronique transfrontalier, le paiement fractionné et le régime de TVA du guichet unique élargissent l'accès

Le régime de TVA du guichet unique (OSS) de l'UE, mis en œuvre le 1er juillet 2021 en vertu de la directive UE 2017/2455, a simplifié la conformité à la TVA pour le commerce électronique transfrontalier en permettant aux vendeurs de reverser la TVA dans un seul État membre pour toutes les ventes à distance intra-UE, éliminant ainsi la nécessité de multiples immatriculations à la TVA. Cette simplification administrative a particulièrement bénéficié aux vendeurs de meubles de milieu de gamme et aux places de marché, permettant à la part en ligne d'IKEA d'atteindre 30 % des ventes (en hausse de 2 points de pourcentage) au cours de l'exercice 2025, tandis que le segment international de Wayfair (Canada, Royaume-Uni) a progressé de 10 % en glissement annuel au deuxième trimestre 2025 ; l'entreprise a quitté l'Allemagne en janvier 2025. L'utilisation du paiement fractionné reste limitée dans le meuble par rapport aux cartes et aux espèces, mais elle a élargi la base adressable pour les produits de milieu de gamme dans plusieurs marchés. Certains vendeurs privilégient la consolidation de la TVA et de la conformité dans le cadre du guichet unique pour maîtriser les coûts administratifs et accélérer les entrées sur les marchés adjacents de l'UE. Les spécialistes en ligne internationaux ont affiché des résultats mitigés dans la concurrence continentale, et les sorties en Allemagne ont souligné la difficulté de se développer de manière rentable face à des acteurs physiques bien établis.

Le vieillissement démographique accroît les dépenses en solutions ergonomiques et d'aide à la vie autonome

Le vieillissement de la population européenne remodèle les courbes de demande de meubles, la tranche d'âge des 65-74 ans dépensant davantage que la moyenne pour l'ameublement du foyer et la gestion courante du ménage, selon l'enquête sur le budget des ménages 2018-2019 de l'Office fédéral suisse de la statistique. Cependant, le groupe de réflexion français Matières Grises et l'agence publique ANAP ont révélé en septembre 2024 que l'âge moyen pour commencer les travaux d'adaptation du domicile est de 84 ans, bien trop tard pour prévenir les blessures liées aux chutes qui causent plus de 10 000 décès annuels parmi les seniors français âgés de 65 ans et plus, 75 % des chutes mortelles survenant chez les personnes de 75 ans et plus. Les programmes politiques de financement des adaptations du domicile peuvent accélérer les investissements opportuns en faveur de meubles conçus pour une mobilité réduite et des espaces compacts dans les résidences pour seniors. L'expansion des résidences avec services et des appartements résidences seniors accroît la demande de solutions ergonomiques compactes avec des matériaux durables et des agencements modulaires facilitant l'entretien et la reconfiguration. Les budgets publics contraints et les capacités variables en ergothérapie influencent l'adoption, mais le besoin est persistant et croissant dans les régions à forte proportion de personnes de 65 ans et plus. La pression financière des ménages pèse encore sur les décisions d'achat dans plusieurs États membres, mais la valeur fonctionnelle et les gains en matière de sécurité des meubles adaptatifs gagnent en priorité au sein des tranches d'âge les plus élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'inflation persistante et la pression sur les salaires réels retardent les achats importants | -1.3% | Europe du Sud et de l'Est avec une exposition mondiale plus large | Court terme (≤ 2 ans) |

| La volatilité des prix du bois certifié, de la mousse et des métaux comprime les marges | -0.9% | Europe avec une sensibilité en amont dans les pays nordiques et baltes | Moyen terme (2-4 ans) |

| Les marchés matures d'Europe occidentale allongent les cycles de remplacement | -0.8% | Marchés principaux d'Europe occidentale | Long terme (≥ 4 ans) |

| Les normes strictes REACH et de sécurité incendie augmentent les coûts de conformité | -0.5% | Toute l'Europe, avec le plus fort impact sur les fabricants de meubles rembourrés et à base de mousse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation persistante et la pression sur les salaires réels retardent les achats importants

L'inflation globale s'est modérée dans la zone euro en 2025 par rapport au pic de 2022, mais la dynamique des salaires et des prix a maintenu le pouvoir d'achat réel des ménages sous pression. Les données d'enquête indiquent une hausse de la part des résidents de l'UE qui ne pouvaient pas se permettre de remplacer des meubles usés en 2024, la tranche des 50-64 ans signalant les niveaux de contrainte les plus élevés. La surcharge des coûts de logement reste aiguë parmi le quintile de revenus le plus bas, limitant les budgets discrétionnaires disponibles pour les achats importants tels que les canapés, les ensembles de salle à manger et les rangements intégrés. Les tendances des prix en Allemagne ont montré des baisses en glissement annuel dans plusieurs catégories de meubles au début de 2025, signe d'une faiblesse de la demande qui a forcé des démarques même si l'IPC global a augmenté. Les Pays-Bas ont enregistré une contribution négative des ameublements et équipements ménagers à l'inflation en 2024, contre une contribution positive l'année précédente, soulignant la faiblesse de la demande dans cette catégorie[1]Statistics Netherlands, "Taux d'inflation de 3,3 % en 2024," Statistics Netherlands, cbs.nl. Ce contexte favorise les comportements de recherche de valeur et l'allongement des cycles de décision, ce qui freine les prises de commandes et allonge les délais de conversion pour les détaillants et les fabricants.

La volatilité des prix du bois certifié, de la mousse et des métaux comprime les marges

La volatilité des coûts des intrants essentiels tels que les grumes, les matières premières pour la mousse et les métaux a contraint les marges et entraîné une consolidation dans le segment européen du bois scié en 2024 et 2025. La hausse des prix des grumes dans les principales régions d'approvisionnement a pesé sur les scieries, tandis que les intrants énergétiques ont exercé une pression supplémentaire sur les procédés de fabrication à forte intensité énergétique. Les perspectives mondiales sur les matières premières prévoyaient une baisse des prix de l'aluminium en 2025 avec un certain allègement des coûts des matériaux, mais la hausse des prix du gaz naturel européen a maintenu les factures énergétiques à un niveau élevé tout au long de 2025, influençant la tarification tactique. La conformité aux règles de traçabilité pour les produits en bois entrant sur les marchés de l'UE a augmenté les coûts systémiques, et les entreprises ont exprimé des préoccupations quant à la préparation et aux charges documentaires. Les réalignements des importations à la suite de changements dans les politiques de pays tiers ont reconfiguré les flux et renforcé l'avantage de coût relatif des producteurs efficaces dans les États baltes. Les baisses d'importations spécifiques à certaines catégories pour le bois scié tropical en 2024 ont également reflété des effets réglementaires et des ajustements d'approvisionnement au sein des chaînes d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le meuble résidentiel domine tandis que les gammes de bureau rebondissent grâce au lieu de travail hybride

Le meuble résidentiel détenait la plus grande part de marché à 57,87 % en 2025, tandis que le meuble de bureau devrait croître à un TCAC de 6,72 % jusqu'en 2031. Les employeurs qui standardisent les horaires hybrides et rénovent les espaces pour la collaboration stimulent cette croissance. Les routines hybrides brouillent les zones de vie et de travail, soutenant la demande de canapés multiusages, de rangements dynamiques et de bureaux compacts pour les appartements et les petits logements. Les tendances en matière de cuisine en 2024 ont varié selon les pays, soulignant le rôle de la dynamique du marché immobilier dans les meubles installés à prix élevé. Les armoires et le mobilier de chambre sont restés résilients, les consommateurs ayant privilégié le rangement personnel et le confort du sommeil, compensant les baisses dans d'autres sous-catégories. Le mobilier de salle de bain a bénéficié de rénovations de petits espaces liées aux programmes de micro-logement et aux projets de densification urbaine, mettant l'accent sur la compacité et la fonctionnalité.

La reprise du meuble de bureau est façonnée par les mesures de retour au bureau et un glissement vers la passation de marchés par projet pour les applications contractuelles, modifiant les flux de commandes. Les données allemandes de mi-2025 ont montré une baisse des volumes de bureaux traditionnels mais une amélioration de l'activité commerciale ou contractuelle, indiquant un mouvement vers des agencements plus larges basés sur des projets. En France, les bureaux privés fermés ont cédé la place à des espaces partagés et collaboratifs, stimulant la demande de cabines acoustiques et de bureaux réglables avec alimentation électrique et chargement intégrés.

Le mobilier d'hôtellerie a gagné du terrain avec la reprise du tourisme et les projets de rénovation hôtelière en Europe du Sud, les destinations insulaires espagnoles en tête. Les quotas de réemploi dans les marchés publics en France favorisent les écosystèmes de réparation et de remise en état, prolongeant les cycles de vie des meubles institutionnels.

Par matériau : le bois conserve la majorité, tandis que les plastiques et polymères progressent grâce aux règles circulaires

Le bois détenait une part de 51,87 % du marché en 2025, soutenu par la certification, la préférence des consommateurs pour les finitions naturelles et un approvisionnement fiable dans les régions européennes. Les coûts de conformité et la volatilité en amont restent des défis, mais le bois certifié et le contenu recyclé dans les panneaux et les planches progressent en production. Les choix de matériaux circulaires sont de plus en plus intégrés dans le développement de produits, avec des taux de récupération plus élevés des déchets de bois et une part croissante de bois recyclé dans les intrants de panneaux signalés par les associations professionnelles. Les cadres et composants métalliques sont essentiels dans les sièges de bureau, les environnements extérieurs et les applications contractuelles nécessitant durabilité et intégrité structurelle. Les conditions énergétiques pour les métaux et la fabrication influencent les prix et les marges, l'effet net dépendant de l'équilibre entre la baisse des prix des matières premières et la hausse des coûts énergétiques.

Les plastiques et polymères devraient connaître la croissance la plus rapide à un TCAC de 6,38 % jusqu'en 2031, portés par la conception circulaire et les mandats de recyclabilité. Les prototypes et les gammes de produits utilisant des intrants post-consommation et post-industriels démontrent la conformité aux normes techniques et des performances viables dans les applications émergentes. Les grands détaillants repensent les emballages et les choix de petits composants pour réduire les plastiques et soutenir les objectifs de recyclabilité. Les peintures et revêtements s'adaptent à des normes d'émissions plus strictes, les producteurs faisant progresser des chimies alternatives alignées sur les objectifs de qualité de l'air intérieur. Les pièces à base de polymères et les composites recyclés s'étendent aux coques de sièges, aux plateaux de tables et aux éléments décoratifs à grande échelle.

Par gamme de prix : le milieu de gamme ancre les volumes tandis que le premium défie les contraintes d'accessibilité

Le segment milieu de gamme détenait une part de marché de 48,64 % en 2025, porté par son équilibre entre design, durabilité et prix. Les grands détaillants ont significativement influencé ce segment, avec des stratégies de prix en 2024 et 2025 réduisant les prix moyens des clients d'une année sur l'autre pour défendre leurs parts de marché. Sur la base des données de 2024, le segment économique à bas prix a rencontré des difficultés en Allemagne, tandis que le segment premium a affiché une croissance, reflétant la résilience des consommateurs à hauts revenus. Le prix moyen d'une cuisine en Allemagne a atteint un nouveau record en 2024, malgré une baisse des volumes totaux, indiquant une polarisation dans le mix d'achats. Les leaders de catégorie se sont concentrés sur des stratégies omnicanales et des ajustements de prix pour maintenir les tailles de panier et les achats répétés dans un environnement de consommation prudent.

Le segment du meuble premium devrait croître à un TCAC de 5,83 % jusqu'en 2031, soutenu par des consommateurs fortunés investissant dans des pièces signature, des rembourrages sur mesure et des designs coordonnés. Les marques de luxe en Italie et en France ont élargi leurs showrooms, leurs collaborations et se sont diversifiées dans les catégories mobilité et hôtellerie pour renforcer leur visibilité auprès des voyageurs aisés. Certaines marques italiennes ont affiché une croissance pluriannuelle et élargi leurs réseaux de vente au détail au Moyen-Orient et en Asie, stimulant les exportations parallèlement aux ventes européennes. Les catégories de meubles circulaires et écologiques en Espagne et sur d'autres marchés commandent des primes de prix, séduisant les clients aisés. L'activité sur le marché secondaire a augmenté, les ménages soucieux de leur budget optant pour des produits reconditionnés, redistribuant les volumes entre les niveaux de prix sans affecter la croissance du segment premium[2]Banque mondiale, "Perspectives des marchés des matières premières, avril 2025," Banque mondiale, worldbank.org.

Par canal de distribution : le commerce de détail physique domine tandis que le commerce électronique génère de la dynamique

Les canaux B2C et de vente au détail détenaient une part de 74,35 % en 2025 et devraient croître à un TCAC de 7,33 % jusqu'en 2031, soutenus par l'intégration omnicanale et la réduction des frictions dans la vente transfrontalière. Les ventilations nationales confirment que les grandes surfaces spécialisées et les magasins spécialisés conservent un rôle de premier plan dans les ventes de catégorie, complétés par des points de vente de bricolage et de style de vie plus petits. Les parts en ligne ont progressé en Allemagne, en Italie et en Espagne en 2024, et le comportement ROPO ajoute une autre couche d'achats influencés par le numérique qui se finalisent en magasin. Les acteurs mondiaux des plateformes ont affiché des performances internationales mitigées en 2025, avec des sorties en Allemagne qui soulignent l'avantage structurel des réseaux physiques bien établis. Les principaux détaillants ont augmenté la part des ventes en ligne et investi dans l'accessibilité des prix pour stabiliser les quantités vendues en 2025 dans un contexte macroéconomique plus difficile.

Les canaux B2B et projet se sont concentrés sur les dépenses contractuelles dans l'hôtellerie, la santé, l'éducation et les aménagements d'entreprise, les locataires reconfigurant leurs actifs et les propriétaires rafraîchissant leurs biens. Le mix de distribution en Espagne indique une part croissante des ventes directes aux clients finaux dans le circuit contractuel, reflétant l'importance des offres de services de conception à l'installation. Le segment contractuel allemand a affiché une croissance modeste au premier semestre 2025, tandis que le bureau traditionnel a reculé, signe que les plans d'investissement ont favorisé l'aménagement de commerces et d'environnements de vente au détail. Les showrooms dans les grandes villes européennes ont renforcé leurs équipes commerciales et contractuelles, leurs services de visualisation et leurs capacités de gestion de projet pour accélérer les conversions. Le secteur européen du meuble oriente ses capacités vers des projets à forte valeur ajoutée en services, les détaillants et les marques cherchant à défendre leurs parts dans un environnement de demande complexe.

Analyse géographique

L'Allemagne a représenté 19,39 % des revenus de 2025, maintenant la plus grande exposition nationale dans la région, le marché européen du mobilier s'alignant sur les niveaux de revenus et les structures des ménages d'Europe occidentale. Les performances de la production et du commerce de détail en 2024 et au premier semestre 2025 ont affiché des baisses en raison de la faiblesse des achèvements de logements et du resserrement des budgets des ménages. La pénétration des importations a atteint des niveaux records, les expéditions en provenance de Chine et de Pologne déplaçant la production nationale, intensifiant la concurrence par les prix et mettant les capacités sous pression. La stabilité semble dépendre d'un assouplissement de l'inflation et de remplacements liés à la rénovation plutôt que d'une reprise de la construction de nouveaux logements, compte tenu des perspectives actuelles du pipeline. La part du marché européen du mobilier liée à la demande allemande devrait diminuer avant de se stabiliser à des niveaux plus durables vers la fin de la période de prévision[3]VDM/VHK, "Umsatz der deutschen Möbelindustrie liegt im ersten Halbjahr um 5 Prozent unter dem Vorjahresniveau," Verbände der deutschen Möbelindustrie, moebelindustrie.de.

La France et l'Italie ont connu des conditions de marché plus difficiles en 2024 et au début de 2025, bien que les facteurs sous-jacents et les compositions sectorielles diffèrent. Les ventes totales et la production en France ont reculé d'une année sur l'autre, le taux de couverture des exportations ayant diminué à mesure que les importations augmentaient, soulignant la difficulté de rivaliser à grande échelle sur un marché fortement exposé aux importations. Le secteur du mobilier en Italie a connu une deuxième année consécutive de baisse du chiffre d'affaires en 2024, bien que les exportations vers le Golfe et l'Espagne aient partiellement compensé la faiblesse des flux vers les principaux partenaires européens. Les contraintes d'achat et la hausse des coûts de financement ont freiné les cycles de remplacement. Malgré ces défis, les leaders des marques italiennes ont développé des gammes de produits haut de gamme et élargi leurs ouvertures de magasins dans des emplacements internationaux stratégiques. Les dépenses liées à la rénovation et les programmes d'adaptation pour les seniors devraient soutenir la reprise, parallèlement à des initiatives industrielles nationales ciblées.

L'Espagne devrait atteindre un CAGR de 6,98 % d'ici 2031, portée par les rénovations hôtelières liées au tourisme, l'augmentation de l'intention d'achat des ménages et un mix de distribution favorable. Le commerce de détail a progressé en 2024, avec des hausses notables dans les segments du mobilier de cuisine et de bureau, tandis que les totaux de production ont affiché une légère croissance accompagnée de niveaux d'emploi stables. Les importations ont dépassé les exportations au début de 2025, creusant le déficit commercial mais reflétant une forte demande intérieure pour des produits axés sur le design et de gamme intermédiaire. L'intention des consommateurs et les valeurs moyennes des transactions ont augmenté en 2025, indiquant une amélioration des dépenses discrétionnaires et un intérêt croissant pour les catégories de mobilier parmi les ménages plus jeunes. Les régions insulaires d'Espagne ont enregistré la croissance hôtelière la plus rapide du pays, stimulant la demande contractuelle tout au long de la période de prévision.

Paysage concurrentiel

Le marché européen du meuble est modérément à fortement fragmenté, les cinq plus grands acteurs représentant une minorité du chiffre d'affaires régional total. Cela laisse une présence significative de producteurs nationaux et régionaux. En 2025, les leaders de catégorie se sont concentrés sur l'accessibilité financière, l'accessibilité et la durabilité, notamment des ajustements de prix pour maintenir les volumes unitaires et élargir la part de marché en ligne. Les détaillants ont adopté de nouveaux formats de magasins et des emplacements urbains plus petits pour augmenter la fréquentation et améliorer la densité de service dans les centres-villes, soutenant les visites répétées des clients dans un contexte de budgets serrés. Les modèles à intégration verticale ont fourni un contrôle des coûts et une stabilité des marges grâce à une meilleure gestion des sources d'énergie et de la logistique, offrant un avantage concurrentiel lors des ralentissements économiques. La dynamique du marché a également reflété la concurrence continue des importations asiatiques et le renforcement des chaînes d'approvisionnement régionales en Pologne et dans les pays baltes.

En décembre 2025, une consolidation a reconfiguré le segment du mobilier de bureau contractuel avec une transaction majeure créant une entité de premier plan avec une plateforme renforcée sur les marchés nord-américains et internationaux. L'entité combinée visait des synergies et des objectifs de désendettement sur une période pluriannuelle, les agences de notation maintenant des perspectives stables pour sa structure de capital. Les lancements de produits fin 2025 ont mis l'accent sur les innovations ergonomiques pour les sièges de postes de travail et les environnements collaboratifs. Les réseaux de revendeurs et les canaux de projet ont relié la demande des entreprises européennes aux marques contractuelles internationales. Les stratégies concurrentielles des fabricants européens de taille moyenne comprenaient la spécialisation, les services d'économie circulaire et la rationalisation des gammes de produits à faible marge.

Les détaillants disposant d'opérations paneuropéennes ont accéléré les ouvertures de magasins et les mises à niveau de concepts, pénétrant de nouveaux marchés tout en renforçant leurs capacités numériques. En 2025, les initiatives d'expansion comprenaient de nouveaux lancements de magasins à travers l'Europe et l'Afrique, des investissements informatiques pour améliorer le merchandising et la logistique, et des rénovations de magasins phares servant de pôles de design et de commerce. Les marques de luxe et premium se sont développées au Moyen-Orient et en Asie et ont renforcé leurs positions dans les intérieurs contractuels pour l'hôtellerie haut de gamme et l'aviation. Les investissements dans le recyclage et les matériaux, alignés sur les objectifs d'économie circulaire pour 2030, ont soutenu les transitions d'emballages et les capacités de recyclage des matelas. Le secteur a équilibré accessibilité financière, innovation et durabilité dans un contexte de budgets des ménages contraints.

Leaders du secteur européen du meuble

-

IKEA

-

Natuzzi S.p.A.

-

Poltrona Frau Group

-

Roche Bobois SA

-

BoConcept Holding A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : HNI Corporation a finalisé son acquisition de Steelcase Inc. pour 2,20 milliards USD, créant une entité combinée avec un chiffre d'affaires annuel pro forma de 5,80 milliards USD et un coût récurrent de 120 millions USD. Collaboration à maturité, et S&P Global Ratings a attribué une note de crédit émetteur BB+ avec des perspectives stables.

- Novembre 2025 : Ingka Group a déclaré un chiffre d'affaires de détail de 39 milliards EUR (45,87 milliards USD) pour l'exercice 2025, avec une fréquentation des magasins en hausse de 1,3 % et une part en ligne atteignant 30 %, et le groupe s'est engagé à investir plus de 4,2 milliards EUR (4,94 milliards USD) vers un objectif d'énergie renouvelable de 7,5 milliards EUR (8,82 milliards USD) d'ici 2030.

- Septembre 2025 : JYSK a affiché un chiffre d'affaires record de 46,3 milliards DKK (7,29 milliards USD) avec 148 nouveaux magasins ouverts à travers l'Europe et l'Afrique, et 303 activités de mise à jour des magasins vers le dernier concept, portant le réseau à plus de 3 500 magasins dans 50 pays.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen du meuble comme l'ensemble des articles mobiliers destinés à un usage résidentiel, commercial et institutionnel, vendus neufs en Europe, mesuré en chiffre d'affaires au niveau fabricant (USD). Les articles vont des armoires en kit aux sièges et postes de travail de niveau contract ; le périmètre reflète les codes douaniers harmonisés CN94 et les classes PRODCOM d'Eurostat afin de garantir une couverture exhaustive.

Exclusion du périmètre : La menuiserie encastrée et les autres équipements fixes intégrés de manière permanente lors de la construction ne sont pas inclus.

Aperçu de la segmentation

-

Taille du marché et prévisions de croissance (valeur)

-

Par application

-

Meuble résidentiel

- Chaises

- Tables (tables d'appoint, tables basses, coiffeuses, etc.)

- Lits

- Armoires

- Canapés

- Tables de salle à manger / ensembles de salle à manger

- Meubles de cuisine

- Autres meubles résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.)

-

Meuble de bureau

- Chaises

- Tables

- Armoires de rangement

- Bureaux

- Canapés et autres sièges rembourrés

- Autres meubles de bureau

- Mobilier d'hôtellerie

- Mobilier éducatif

- Mobilier de santé

- Autres applications (mobilier éducatif, mobilier médical et non médical, lieux publics, centres commerciaux, etc.)

-

Meuble résidentiel

-

Par matériau

- Meuble en bois

- Meuble en métal

- Meuble en plastique et en polymère

- Autres matériaux

-

Par gamme de prix

- Économique

- Milieu de gamme

- Premium

-

Par canal de distribution

-

B2C/Vente au détail

- Grandes surfaces spécialisées

- Magasins spécialisés en meubles

- En ligne

- Autres canaux de distribution

- B2B/Projet

-

B2C/Vente au détail

-

Par géographie

- Allemagne

- France

- Italie

- Espagne

- Royaume-Uni

- BENELUX

- PAYS NORDIQUES

- Reste de l'Europe

-

Par application

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes en ligne menés auprès de fabricants de meubles, d'acheteurs en réseau, de consultants en design et de spécialistes de la logistique en Allemagne, en Italie, en Espagne, dans les pays nordiques et sur les marchés d'Europe centrale et orientale (CEE) ont permis de valider les structures de remises, les prix de vente moyens, les évolutions du mix e-commerce et les tendances de la demande de rénovation post-COVID, garantissant ainsi que les conclusions documentaires correspondaient aux réalités de terrain.

Recherche documentaire

Nous avons d'abord constitué un jeu de données fondamental à partir de sources de premier rang librement accessibles, telles que les expéditions unitaires PRODCOM d'Eurostat, l'indice de production de la construction de l'UE, les flux commerciaux UN Comtrade et les bulletins de production de la Fédération européenne des fabricants de meubles. Les offices nationaux de statistiques, les tableaux de dépenses des ménages de la BCE et des revues spécialisées telles que Wood Furniture Europe ont fourni des tendances de prix et des courbes de coûts des matières premières. Pour analyser les données financières des entreprises et examiner les communiqués de presse, D&B Hoovers et Dow Jones Factiva, deux des référentiels payants de Mordor, ont été utilisés. Cette approche multi-sources nous a permis de cartographier la consommation apparente, d'évaluer la pénétration des importations et de signaler les anomalies. Les sources citées ici sont données à titre illustratif ; de nombreuses publications, bases de données et dépôts réglementaires supplémentaires ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant de « consommation apparente » (production + importations - exportations) a établi la base de référence 2024, qui a ensuite été recoupée par des agrégations ascendantes sélectives de fournisseurs, basées sur le prix de vente moyen (ASP) multiplié par les volumes pour les principales familles de produits. Les principaux moteurs — achèvements de logements, dépenses de rénovation, taux de vacance des bureaux, revenu réel des ménages et indices de prix européens du bois et de l'acier — alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque des lacunes sont apparues dans l'approche ascendante (par exemple, données insuffisantes pour les micro-marques), une interpolation suivie d'une revue d'experts a permis de combler l'écart.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une double révision analytique ; les seuils de variance déclenchent des vérifications croisées avec des séries externes, et tout écart supérieur à +/-4 % entraîne des rappels auprès des répondants. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires interviennent après des événements significatifs tels que des modifications tarifaires soudaines ou des révisions majeures des permis de construire.

Pourquoi la base de référence européenne du meuble de Mordor est crédible en Europe

Les chiffres publiés divergent souvent parce que chaque entreprise ajuste les limites du marché, applique des barèmes d'ASP différents ou fige les taux de change à des moments variables. En ancrant les estimations aux codes de production Eurostat et en les réconciliant avec les signaux commerciaux et de prix en temps réel avant d'intégrer des hypothèses de scénarios, Mordor Intelligence fournit une base de référence médiane que les directions peuvent reproduire et sur laquelle elles peuvent s'appuyer.

Globalement, la comparaison montre que l'étendue du périmètre, la fréquence d'actualisation et la profondeur de la triangulation expliquent l'écart ; la combinaison rigoureuse de codes harmonisés, de vérifications primaires en temps opportun et de prévisions équilibrées de Mordor maintient notre chiffre à la fois transparent et fiable pour la planification stratégique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 262,0 Md (2025) | Mordor Intelligence | - |

| USD 222,0 Md (2024) | Global Consultancy A | Exclut le mobilier contract, repose uniquement sur des enquêtes de dépenses des ménages |

| USD 174,9 Md (2022) | Industry Advisory B | Année de base ancienne, ajustements d'inflation absents, omission des vendeurs exclusivement en ligne |

| EUR 165,0 Md (2024) | Trade Journal C | Axé sur les ventes au détail ; exclut les valeurs départ usine et les commandes de projets B2B |

Globalement, la comparaison montre que l'étendue du périmètre, la fréquence d'actualisation et la profondeur de la triangulation expliquent l'écart ; la combinaison rigoureuse de codes harmonisés, de vérifications primaires en temps opportun et de prévisions équilibrées de Mordor maintient notre chiffre à la fois transparent et fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché du mobilier en Europe ?

La taille du marché européen du meuble devrait croître de 277,21 milliards USD en 2026 à 358,26 milliards USD d'ici 2031 à un TCAC de 5,26 %, soutenu par les programmes de rénovation, le travail hybride et la demande démographique.

Quelles applications sont en tête et lesquelles connaissent la croissance la plus rapide en Europe ?

Le meuble résidentiel a dominé avec une part de 57,87 % en 2025, et le meuble de bureau est l'application à la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031, les entreprises repensant leurs espaces pour le travail hybride.

Quels matériaux gagneront le plus d'élan en Europe d'ici 2031 ?

Le bois reste le matériau le plus important avec une part de 51,87 % en 2025, tandis que les plastiques et polymères devraient connaître la croissance la plus rapide à un TCAC de 6,38 % en raison des mandats de conception circulaire.

Comment les canaux évoluent-ils dans la région ?

Le B2C ou la vente au détail reste dominant avec une part de 74,35 % en 2025 et des perspectives de TCAC de 7,33 %, tandis que l'omnicanal et la TVA du guichet unique simplifient le commerce électronique transfrontalier et améliorent les parts en ligne sur les principaux marchés.

Quel pays connaît la croissance la plus rapide en Europe ?

L'Espagne est la géographie à la croissance la plus rapide avec un TCAC projeté de 6,98 % jusqu'en 2031, portée par l'activité immobilière et les rénovations hôtelières liées au tourisme.

Quelle est la concentration de la concurrence dans le meuble européen ?

Le marché est fragmenté avec une longue traîne de producteurs régionaux, et les leaders se concentrent sur l'accessibilité financière, les capacités omnicanales et les investissements axés sur la durabilité pour défendre leurs parts.

Dernière mise à jour de la page le: