Taille et part du marché européen des arômes alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.58 Milliards de dollars |

| Taille du Marché (2026) | 5.84 Milliards de dollars |

| Taille du Marché (2031) | 7.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des arômes alimentaires par Mordor Intelligence

Le marché européen des arômes alimentaires a été évalué à 5,58 milliards USD en 2025 et devrait progresser de 5,84 milliards USD en 2026 pour atteindre 7,31 milliards USD d'ici 2031, à un TCAC de 4,62 % pendant la période de prévision (2026-2031). La demande croissante d'ingrédients naturels et à étiquette propre, les extensions de capacité dans la transformation alimentaire européenne et l'adoption rapide d'outils de formulation guidés par l'intelligence artificielle façonnent le positionnement concurrentiel. Les producteurs de boissons stimulent les innovations en matière de masquage des arômes, tandis que les fabricants de boulangerie expérimentent des profils gustatifs régionaux premium pour conquérir des parts de marché. Les formats en poudre et micro-encapsulés gagnent du terrain, les fabricants recherchant des solutions stables à l'entreposage qui réduisent le risque logistique. Parallèlement, l'intensification des contrôles de sécurité de l'Union européenne accroît les coûts de conformité, poussant les petites entreprises vers des partenariats avec des fournisseurs riches en technologies et des consultants réglementaires.

Principaux enseignements du rapport

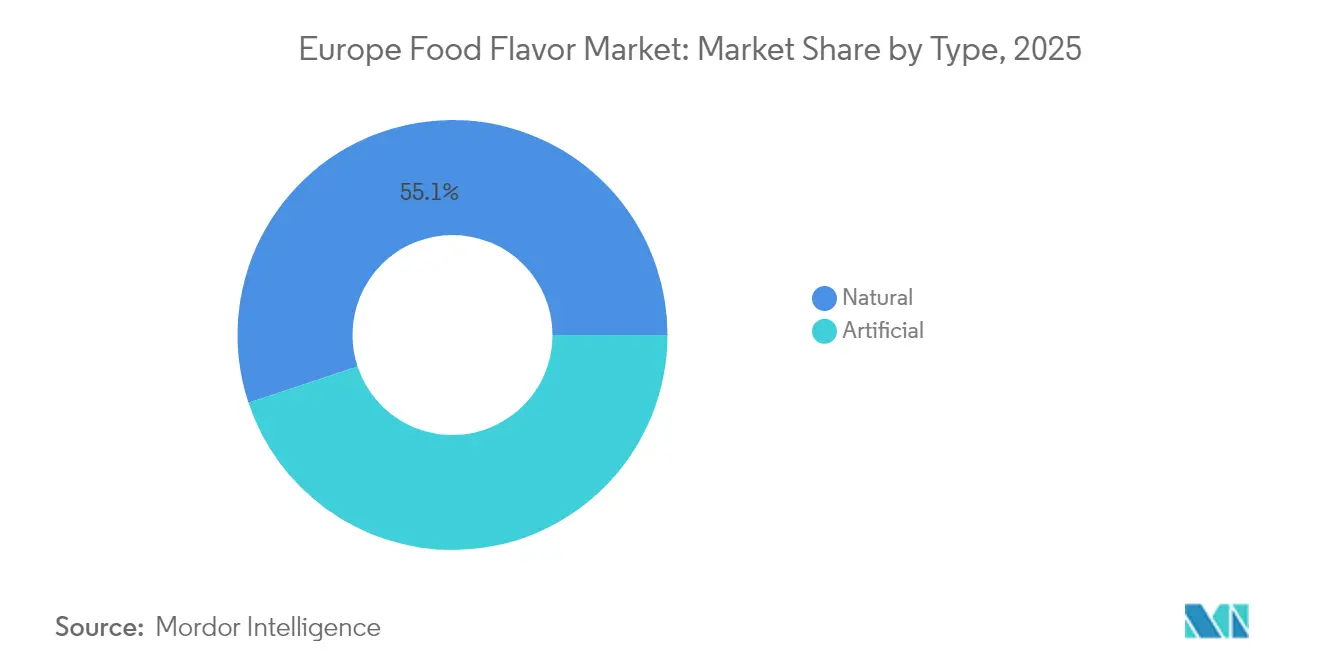

- Par type, les arômes naturels ont représenté 55,10 % de la part du marché européen des arômes alimentaires en 2025 ; les alternatives synthétiques devraient rester en retrait, le segment naturel progressant à un TCAC de 6,25 % jusqu'en 2031.

- Par forme, les produits liquides ont dominé avec une part de marché de 45,05 % en 2025, tandis que les formulations en poudre devraient afficher le TCAC le plus élevé, soit 6,45 %, sur la période 2026-2031.

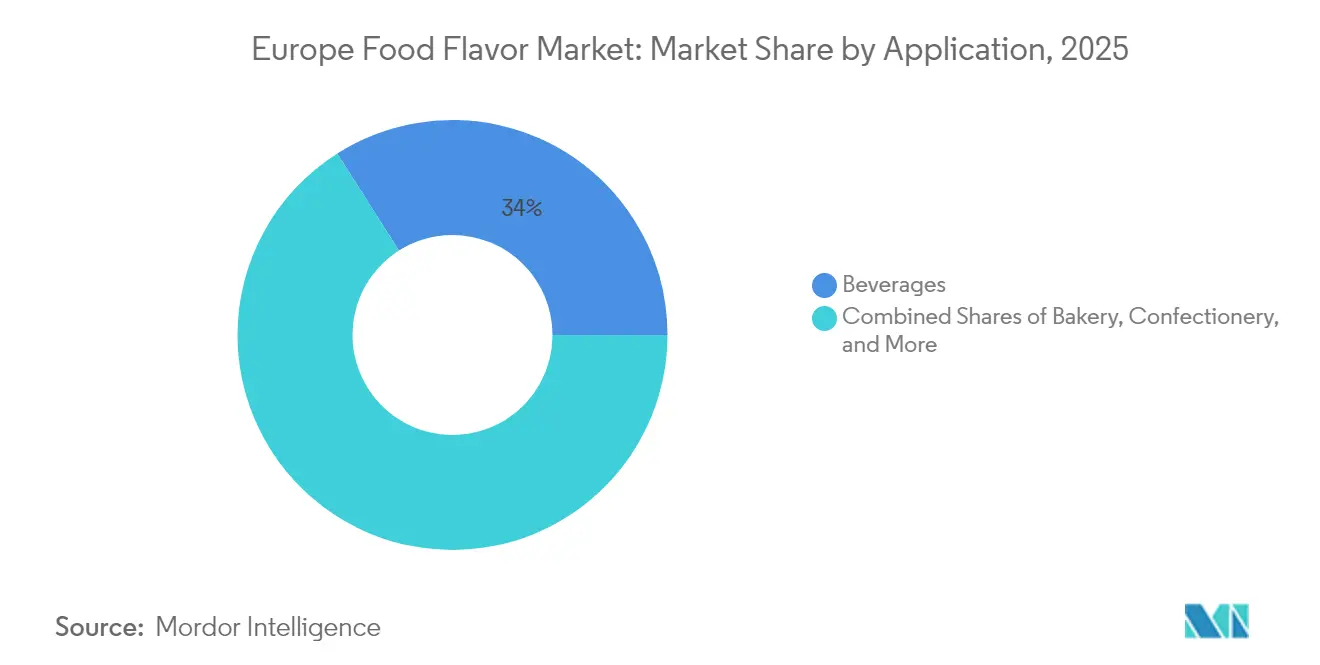

- Par application, les boissons ont représenté 34,00 % de la part du marché européen des arômes alimentaires en 2025, tandis que la boulangerie et la confiserie devrait enregistrer le TCAC le plus rapide, soit 6,68 %, jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec une part de marché de 25,20 % en 2025 ; l'Espagne devrait enregistrer le TCAC le plus rapide, soit 6,05 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des arômes alimentaires

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et à étiquette propre | +1.2% | Mondial, plus fort en Allemagne, aux Pays-Bas et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Croissance des aliments fonctionnels, des boissons et des produits de bien-être | +0.9% | Allemagne, France, Pays-Bas, avec expansion vers l'Espagne et l'Italie | Long terme (≥ 4 ans) |

| Popularité croissante des solutions d'arômes personnalisées et sur mesure | +0.7% | Allemagne, Royaume-Uni, France, adoption précoce aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Expansion du secteur des aliments transformés et des boissons | +0.8% | Espagne, Allemagne, France, émergence en Europe de l'Est | Long terme (≥ 4 ans) |

| Intérêt croissant pour les ingrédients véganes et sans cruauté animale | +0.5% | Royaume-Uni, Allemagne, Pays-Bas, expansion vers les pays nordiques | Court terme (≤ 2 ans) |

| Co-création d'arômes assistée par intelligence artificielle avec des marques artisanales européennes | +0.4% | Allemagne, Royaume-Uni, France, programmes pilotes en Belgique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et à étiquette propre

Les consommateurs favorisant de plus en plus les substances aromatisantes naturelles, les autorités réglementaires alignent les normes de sécurité sur les exigences du marché. L'Autorité européenne de sécurité des aliments (EFSA)[1]EFSA Panel on Food Additives and Flavourings, "Flavouring Group Evaluation 413 : Naringenin," efsa.europa.eu a récemment évalué la naringénine, un composé dérivé des agrumes, en tant que nouvel arôme alimentaire. À la suite d'évaluations toxicologiques approfondies, l'EFSA a déterminé qu'il n'y avait aucun problème de sécurité aux niveaux d'utilisation proposés. Cette décision illustre l'acceptation croissante des composés aromatisants d'origine naturelle qui satisfont à des critères de sécurité stricts. En Europe, les importateurs accordent une importance accrue aux certifications de durabilité et à la documentation de traçabilité des fournisseurs d'ingrédients naturels, sous l'impulsion d'initiatives telles que le Pacte vert européen et la directive sur le devoir de vigilance en matière de durabilité des entreprises. Par ailleurs, la préoccupation pour la transparence dépasse les préférences des consommateurs, les entreprises mettant en place des systèmes basés sur la chaîne de blocs pour retracer l'origine des ingrédients naturels, selon le CBI[2]CBI/ProFound, "Trends in Natural Ingredients", cbi.eu. Les entreprises de biotechnologie font également progresser les méthodes de production par fermentation, garantissant une qualité constante tout en répondant aux exigences d'étiquette propre, ce qui accélère l'adoption des arômes naturels sur le marché.

Croissance des aliments fonctionnels, des boissons et des produits de bien-être

Les formulations modernes de boissons fonctionnelles exigent des techniques avancées de masquage et d'amplification des arômes que les méthodes traditionnelles ne peuvent pas traiter de manière adéquate. Selon l'étude consommateurs 2025 de Kerry menée dans 18 pays, la santé cognitive, la santé immunitaire et la santé digestive constituent les principales priorités des consommateurs. Cela a engendré le besoin de solutions aromatisantes qui s'intègrent parfaitement aux ingrédients fonctionnels tout en préservant leur efficacité. Le marché des aliments fonctionnels s'appuie de plus en plus sur une expertise spécialisée en aromatisation pour masquer les composés amers, améliorer l'appétence des isolats de protéines et développer des profils gustatifs attrayants pour des ingrédients innovants tels que les protéines végétales et les composés bioactifs. Les fabricants européens investissent massivement dans les technologies d'encapsulation des arômes, qui protègent les ingrédients fonctionnels sensibles et offrent des expériences gustatives précises. Cette tendance s'inscrit dans l'essor de la nutrition personnalisée, où les systèmes aromatisants doivent répondre aux besoins et préférences alimentaires individuels sans compromettre les bénéfices fonctionnels. La complexité des formulations d'aliments fonctionnels exige une collaboration plus étroite entre les maisons d'arômes et les fournisseurs d'ingrédients fonctionnels pour améliorer à la fois le goût et l'efficacité.

Popularité croissante des solutions d'arômes personnalisées et sur mesure

Les plateformes de développement d'arômes assistées par intelligence artificielle permettent désormais aux fabricants alimentaires du marché intermédiaire d'atteindre une personnalisation de masse, une capacité qui n'était auparavant pas économiquement viable. Par exemple, la technologie Symvision AI™ de Symrise illustre comment les algorithmes d'apprentissage automatique peuvent anticiper les préférences des consommateurs et développer des profils aromatiques ciblés pour des données démographiques spécifiques et des goûts régionaux. En Europe, les fabricants alimentaires artisanaux utilisent ces technologies avancées pour se démarquer sur des marchés saturés. Ils lancent des arômes en édition limitée et des variations saisonnières tout en réduisant significativement les coûts de développement. Cette tendance à la personnalisation ne se limite pas aux produits de grande consommation ; elle gagne également du terrain dans les applications interentreprises (B2B). Les opérateurs de restauration exigent de plus en plus des solutions aromatisantes personnalisées adaptées à des articles de menu et à des préférences régionales spécifiques. Grâce à l'accès à des bibliothèques numériques d'arômes et à des capacités de prototypage rapide, les entreprises européennes peuvent s'adapter rapidement aux tendances gustatives émergentes et aux préférences culturelles. Cette adaptabilité est particulièrement cruciale en Europe, où la diversité des préférences culturelles et des exigences réglementaires variables selon les pays imposent des approches flexibles en matière de développement des arômes.

Expansion du secteur des aliments transformés et des boissons

L'extension des capacités de transformation alimentaire en Europe génère une demande constante d'ingrédients aromatisants dans diverses catégories de produits et régions. L'industrie agroalimentaire allemande, valorisée à 218,5 milliards USD en 2022, se classe comme le quatrième secteur industriel du pays et a enregistré une croissance de 17 % par rapport à l'année précédente. Parmi les investissements clés figurent l'installation Paulig de 42 millions d'euros en Espagne, qui produira des produits Tex-Mex et des snacks d'ici 2026, et l'initiative Mueller de 100 millions d'euros en Allemagne, axée sur les boissons à base de plantes. En 2025, le ministère roumain de l'Agriculture a annoncé un programme de 2 milliards d'euros pour améliorer la transformation agricole, visant à accroître les capacités de transformation et à renforcer les capacités d'exportation. Ces investissements stimulent la demande de solutions aromatisantes tout en créant des pôles de production régionaux qui nécessitent un développement d'arômes localisé. Cette tendance à la croissance est soutenue par des initiatives gouvernementales et des financements de l'Union européenne, mettant l'accent sur la sécurité alimentaire et la compétitivité à l'exportation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementation européenne stricte sur l'utilisation des additifs | -0.8% | À l'échelle de l'Union européenne, particulièrement stricte en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.6% | Impact mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Difficultés à mettre à l'échelle les nouveaux ingrédients durables ou dérivés de la biotechnologie | -0.4% | Allemagne, Pays-Bas, France, Danemark | Moyen terme (2 à 4 ans) |

| Préoccupations sanitaires croissantes concernant l'utilisation des arômes artificiels | -0.5% | Royaume-Uni, Allemagne, France, expansion dans l'ensemble de l'Union européenne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation européenne stricte sur l'utilisation des additifs

En 2023, l'Autorité européenne de sécurité des aliments (EFSA) a procédé à une réévaluation des produits primaires d'arômes de fumée, concluant que les huit composés examinés étaient dangereux en raison de préoccupations génotoxiques. Cette conclusion, étayée par l'Institut fédéral allemand d'évaluation des risques[3]Institut fédéral allemand d'évaluation des risques, "Smoke Flavourings in Food", bfr.bund.de, pourrait entraîner le retrait de catégories entières de produits des marchés européens. La réglementation plus stricte s'aligne sur les nouvelles directives scientifiques qui exigent des tests de génotoxicité plus sensibles et des évaluations détaillées des mélanges d'arômes complexes. En 2024, le Centre international de recherche sur le cancer a classé le méthyleugénol comme ' probablement cancérogène pour l'être humain ' (Groupe 2A) et l'isoeugénol comme ' peut-être cancérogène pour l'être humain ' (Groupe 2B), illustrant comment l'avancement des connaissances scientifiques peut remettre en question l'utilisation de composés aromatisants précédemment acceptés. Les fabricants européens font face à des coûts de conformité plus élevés, les autorités réglementaires exigeant des données de sécurité approfondies pour les nouvelles substances aromatisantes et réévaluant les approbations existantes à l'aide de méthodes de test modernes. Ce contexte réglementaire en évolution avantage les entreprises dotées de solides capacités en affaires réglementaires, tandis que les acteurs de plus petite taille, manquant de ressources pour des évaluations de sécurité complètes, pourraient peiner à être compétitifs.

Volatilité des prix des matières premières

En 2024, les entreprises européennes de transformation alimentaire ont subi des pressions continues sur les coûts. La hausse des coûts des matières premières et des taxes énergétiques a considérablement alourdi les dépenses de production, notamment aux Pays-Bas et dans d'autres grandes régions manufacturières, selon le Service agricole étranger du département américain de l'Agriculture. Les ingrédients aromatisants naturels ont connu une volatilité notable des prix en raison des fluctuations des matières premières agricoles, des variations de récoltes liées aux conditions météorologiques et des perturbations géopolitiques dans les chaînes d'approvisionnement des principales régions productrices. Par ailleurs, les fabricants d'arômes européens, fortement dépendants des huiles essentielles importées et des extraits botaniques provenant de pays en développement, ont été exposés aux fluctuations monétaires et aux changements de politiques commerciales. Les procédés énergivores nécessaires à l'extraction et à la transformation des composés aromatisants naturels ont encore aggravé la volatilité des coûts, les prix de l'énergie en Europe demeurant supérieurs aux moyennes historiques. Pour faire face à ces défis, les entreprises ont adopté des stratégies d'approvisionnement stratégique et d'intégration verticale. Toutefois, ces mesures impliquent des investissements en capital substantiels et des engagements d'approvisionnement à long terme, ce qui peut limiter la flexibilité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les ingrédients naturels font évoluer le marché

En 2025, les substances aromatisantes naturelles ont représenté 55,10 % de la part de marché et devraient croître à un solide TCAC de 6,25 % de 2026 à 2031. Cette tendance souligne leur dynamique soutenue, renforçant leur dominance actuelle et annonçant une croissance continue. Ce double leadership reflète l'évolution des préférences des consommateurs, alignée sur les tendances réglementaires favorisant les composés d'origine naturelle par rapport aux alternatives synthétiques. Bien que les arômes synthétiques conservent une part de marché significative, leur taux de croissance est plus lent. Les options synthétiques répondent aux applications où l'efficacité des coûts et la régularité de l'approvisionnement sont prioritaires par rapport aux attributs d'étiquette propre. D'autre part, le segment naturel bénéficie des avancées en biotechnologie et en fermentation, permettant une production évolutive de composés aromatiques complexes qui n'étaient auparavant réalisables que par la chimie synthétique.

Le cadre réglementaire évolutif de l'EFSA (Autorité européenne de sécurité des aliments) remodèle le paysage concurrentiel, favorisant les fournisseurs d'ingrédients naturels dotés d'une documentation de sécurité solide et de systèmes de traçabilité. Par exemple, l'approbation récente par l'EFSA de la naringénine dérivée de l'extraction d'écorce de pamplemousse illustre le potentiel de commercialisation des composés naturels. Cependant, les évaluations toxicologiques approfondies requises constituent des barrières significatives pour les petits fournisseurs. Pour répondre aux préoccupations concernant la variabilité lot par lot des ingrédients d'origine végétale, les entreprises de biotechnologie développent des techniques de fermentation de précision qui garantissent une qualité constante dans les composés aromatisants naturels. La croissance du segment naturel est en outre soutenue par des investissements accrus dans les méthodes de production durable et les initiatives de transparence de la chaîne d'approvisionnement, conformément aux normes européennes strictes en matière de durabilité.

Par forme : la domination du liquide face à l'innovation de la poudre

En 2025, les formulations liquides détiennent une part de marché de premier plan de 45,05 %, grâce à leur excellente solubilité et à l'infrastructure de traitement bien établie des fabricants alimentaires européens. Dans le même temps, les formulations en poudre gagnent du terrain, avec un TCAC prévu de 6,45 % de 2026 à 2031, porté par la nécessité d'une durée de conservation prolongée et de la commodité dans les produits alimentaires secs. Les formes micro-encapsulées répondent à des besoins spécialisés, offrant une libération contrôlée, une protection des arômes et une distribution ciblée. Cette segmentation met en évidence les avancées dans les technologies de diffusion des arômes et l'évolution des priorités des fabricants alimentaires visant l'efficacité et la différenciation des produits.

Les fabricants européens adoptent de plus en plus les arômes en poudre, soutenus par des investissements dans les technologies de séchage par atomisation et d'encapsulation. Ces innovations contribuent à préserver les composés volatils tout en améliorant la manutention et le stockage. Les technologies de micro-encapsulation évoluent rapidement, élargissant leurs applications des usages traditionnels à la protection des probiotiques, à la stabilisation des nutriments et aux profils aromatiques à libération contrôlée dans le temps. Bien que les cadres réglementaires européens pour les nouvelles méthodes de transformation alimentaire créent des opportunités pour les entreprises développant des techniques d'encapsulation avancées, le processus d'approbation demeure strict, exigeant une documentation technique complète et une validation de sécurité.

Par application : le leadership des boissons face à l'innovation de la boulangerie

En 2025, le segment des boissons détient une part de marché de 34,00 %, soulignant la diversité du secteur des boissons en Europe, qui comprend les boissons alcoolisées traditionnelles, les boissons fonctionnelles et les options à base de plantes. Le secteur de la boulangerie connaît une croissance robuste, avec un TCAC de 6,68 % prévu de 2026 à 2031, porté par les tendances à la premiumisation et le développement de produits artisanaux à travers l'Europe. Les applications laitières continuent de bénéficier d'une demande stable, les fabricants se concentrant sur les alternatives sans lactose et à base de plantes, nécessitant des solutions aromatisantes avancées. De même, les snacks salés bénéficient de la croissance du secteur européen des snacks alimentaires et de l'intérêt croissant des consommateurs pour les arômes ethniques et internationaux.

Les applications pour la viande font face à des défis alors que les consommateurs européens adoptent de plus en plus des régimes flexitariens, stimulant la demande d'alternatives végétales qui s'appuient sur des technologies aromatisantes avancées pour reproduire les saveurs traditionnelles de la viande. Circular Food Solutions illustre l'innovation dans ce domaine avec ses substituts de viande à base de plantes extrudés à l'humide, fabriqués à partir de drêches de brasserie, alliant durabilité et expertise aromatisante spécialisée. De plus, les catégories émergentes telles que les aliments fonctionnels, les produits de nutrition personnalisée et les sources de protéines alternatives stimulent le besoin de nouvelles approches en matière d'aromatisation. Ce paysage applicatif diversifié reflète la culture alimentaire sophistiquée de l'Europe et son cadre réglementaire, qui favorise l'innovation tout en garantissant le respect des normes de sécurité.

Analyse géographique

En 2025, l'Allemagne renforce sa position de plus grand marché européen des arômes alimentaires, avec une part de 25,20 %. Ce leadership est soutenu par la solide infrastructure de transformation alimentaire du pays, évaluée à 218,5 milliards d'euros, qui se classe comme le quatrième secteur industriel en Allemagne. Le marché allemand bénéficie de sa proximité avec les grandes maisons d'arômes, telles que Symrise, et de sa situation à proximité des principaux pôles de fabrication alimentaire qui nécessitent des solutions aromatisantes avancées. La France et les Pays-Bas jouent des rôles importants en tant que marchés secondaires, tirant parti de leurs traditions établies en matière de transformation alimentaire et de leurs positions stratégiques en tant que plateformes de distribution européennes pour les ingrédients naturels importés. Malgré les ajustements commerciaux consécutifs au Brexit, le Royaume-Uni maintient une présence notable, portée par une demande soutenue de solutions aromatisantes premium dans les secteurs de l'alimentation et des boissons artisanales.

L'Espagne est le marché européen à la croissance la plus rapide, avec un TCAC de 6,05 % prévu de 2026 à 2031. Cette croissance est portée par des investissements substantiels dans la transformation alimentaire et une orientation vers la production destinée à l'exportation. Par exemple, l'investissement de 42 millions d'euros de Paulig dans la production espagnole de produits Tex-Mex et de snacks, dont l'entrée en service est prévue d'ici 2026, illustre l'expansion des capacités qui stimule la demande d'aromatisation. L'Italie connaît une croissance régulière, soutenue par la diversité de son secteur de transformation alimentaire et l'augmentation de ses activités d'exportation. La Belgique s'est établie comme un pôle spécialisé pour les arômes de confiserie et de chocolat. Les marchés d'Europe de l'Est, dont la Russie, présentent un potentiel de croissance ; cependant, les défis géopolitiques créent des incertitudes quant aux perspectives à long terme et à l'alignement réglementaire avec les normes de l'Union européenne.

La dynamique des marchés régionaux reflète la diversité des préférences des consommateurs, des cadres réglementaires et des capacités industrielles, qui influencent toutes la demande d'aromatisation en Europe. Les Pays-Bas subissent des pressions sur les coûts en raison de la hausse des taxes énergétiques et des coûts des matières premières, qui affectent l'économie de la production intensive en arômes. Le programme de développement de la transformation agricole de 2 milliards d'euros en Roumanie, dont le lancement est prévu en 2025, positionne le pays comme un marché émergent pour les applications aromatisantes, en particulier dans la transformation de la viande et des produits laitiers. Cette diversité géographique offre des opportunités aux entreprises d'arômes spécialisées pour créer des solutions spécifiques aux régions, tout en naviguant dans les diverses exigences réglementaires et préférences culturelles des marchés européens.

Paysage réglementaire

Le marché européen des arômes alimentaires fonctionne dans le cadre de l'UE sur les agents d'amélioration des aliments, avec le règlement (CE) n° 1334/2008 régissant les arômes et le règlement (CE) n° 1333/2008 couvrant les additifs alimentaires. En janvier 2026, la Commission européenne a mis à jour la liste de l'Union en autorisant des substances aromatisantes supplémentaires, notamment l'ester éthylique de l'acide 3-[3-(2-isopropyl-5-méthyl-cyclohexyl)-uréido]-butyrique (FL n° 16.136) en vertu du règlement (UE) 2026/172 et le dihydrochalcone d'hespérétine (FL n° 16.137) en vertu du règlement (UE) 2026/175, ce qui maintient l'attention sur la préparation des dossiers et la traçabilité dans les approbations des fournisseurs.

La pression réglementaire provient également des restrictions et des orientations évolutives en matière de sécurité. Le règlement d'exécution (UE) 2024/2067 de la Commission a imposé la suppression des produits primaires d'arômes de fumée (SF-001 à SF-010) de la liste de l'Union, avec des échéances d'élimination progressive fixées au 1er juillet 2026 pour la plupart des catégories alimentaires, ce qui pousse à la reformulation et à l'adoption de systèmes aromatiques alternatifs. Par ailleurs, le règlement (UE) 2026/196 a mis à jour les spécifications et les usages de plusieurs hydrocolloïdes, avec une conformité requise avant le 18 août 2026, tandis que l'EFSA a mis à jour les orientations relatives aux demandes d'additifs alimentaires avec de nouvelles exigences en matière de données applicables aux soumissions à partir du 20 juillet 2026, relevant le niveau d'exigence pour les données analytiques, l'évaluation de l'exposition et la documentation des solutions aromatiques nouvelles et reformulées.

Analyse de la chaîne de valeur

La chaîne de valeur des arômes alimentaires en Europe commence par les matières premières agricoles et biosourcées (plantes, agrumes, épices, substrats de fermentation) et les intermédiaires spécialisés utilisés dans les arômes de procédé, puis passe par l'extraction et la distillation, la synthèse chimique ou la fabrication d'arômes de réaction, et le compoundage en formats liquides, en poudre et encapsulés. Les grandes maisons d'arômes et les mélangeurs régionaux exploitent généralement des laboratoires d'application et des processus de co-création avec les clients, suivis du contrôle qualité, de la documentation réglementaire (conforme au règlement (CE) n° 1334/2008/1333/2008) et de la distribution aux fabricants de produits alimentaires et de boissons. La demande de cycles de développement courts et de performances constantes d'un lot à l'autre est la plus forte là où les fabricants de boissons et de produits de boulangerie stimulent l'innovation à travers les besoins de masquage et les profils spécifiques à chaque région.

L'offre est structurellement exposée à la dépendance aux importations et à la volatilité logistique, en particulier pour les matières naturelles d'origine mondiale et les intermédiaires clés utilisés dans les arômes de procédé, ce qui accroît l'importance de la qualification des fournisseurs, de la traçabilité et de la diversification des sources d'approvisionnement. En 2025-2026, le programme pilote de collecte de données de l'EFSA (M-2022-00210) pour les données analytiques, de niveau d'usage et de présence élargit les flux de données liés à la conformité tout au long de la chaîne, augmentant le rôle des partenaires de tests analytiques et la nécessité d'une documentation solide de la part des fournisseurs en amont. En 2026, l'allongement des délais de transit Asie-Europe et les goulots d'étranglement dans la circulation des conteneurs, associés à une pression renouvelée sur les coûts des intrants liés à l'énergie et aux engrais, accentuent l'attention portée à l'approvisionnement résilient, aux stratégies de stocks et à la capacité de compoundage européenne localisée pour les formats de poudre et d'arômes encapsulés stables à l'entreposage.

Paysage concurrentiel

Le marché européen des arômes alimentaires évolue dans un contexte concurrentiel fragmenté, créant des opportunités pour les acteurs spécialisés de capter des niches de marché grâce à l'innovation et à l'expertise réglementaire. Les grandes maisons d'arômes multinationales, notamment Givaudan, DSM-Firmenich, IFF et Symrise, sont en concurrence avec des spécialistes régionaux et des entreprises de biotechnologie émergentes développant de nouvelles méthodes de production. Les stratégies mises en avant soulignent le développement d'arômes assisté par intelligence artificielle, l'approvisionnement durable en ingrédients et les approches d'intégration verticale qui réduisent les vulnérabilités de la chaîne d'approvisionnement tout en renforçant les capacités de différenciation des produits.

Le déploiement technologique est devenu un principal facteur de différenciation concurrentielle, les entreprises investissant massivement dans les plateformes d'intelligence artificielle pour la prévision des arômes et l'analyse des préférences des consommateurs. La plateforme Symvision AI de Symrise et les composés aromatiques créés par intelligence artificielle de DSM-Firmenich illustrent comment les applications d'apprentissage automatique accélèrent les cycles de développement de produits et permettent des capacités de personnalisation de masse.

Des opportunités existent dans les applications de nutrition personnalisée, la production durable d'ingrédients par fermentation de précision et les services de navigation réglementaire pour les entreprises cherchant à accéder au marché européen. Les nouveaux perturbateurs comprennent des entreprises de biotechnologie développant de nouvelles méthodes de production et des plateformes numériques mettant en relation les fabricants alimentaires artisanaux avec des solutions aromatisantes spécialisées. Les exigences d'évaluation strictes de l'EFSA créent des barrières réglementaires qui favorisent les entreprises dotées de capacités établies en matière d'évaluation de la sécurité et de systèmes complets de documentation technique.

Leaders du secteur européen des arômes alimentaires

Kerry Group Plc

BASF SE

DSM-Firmenich

Givaudan SA

International Flavors & Fragrances Inc. (IFF)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation des capacités et les mises à niveau des capacités en format poudre créent un espace blanc à court terme pour les fournisseurs capables de livrer des arômes stables à l'entreposage et évolutifs tout en répondant aux exigences de clean-label et de documentation. Symrise a ouvert un site Food and Beverage modernisé près de Barcelone en avril 2026, ajoutant des laboratoires de développement et de qualité modernisés ainsi qu'une usine de mélange à grande échelle pour les produits en poudre, ce qui indique un investissement continu dans des pôles régionaux conçus pour une itération rapide et un mélange à sec à l'échelle industrielle. Les fournisseurs alignent également leurs investissements dans le mélange automatisé, le séchage par atomisation et l'encapsulation avec les besoins des clients dans les boissons et la boulangerie, où le masquage, la protection des arômes et la libération contrôlée soutiennent les formulations fonctionnelles et premium.

La fabrication d'arômes naturels et les ingrédients aromatiques issus de la biotechnologie constituent un autre pôle d'opportunités, soutenu à la fois par la demande des clients et par les voies réglementaires pour les nouvelles substances dans le cadre du règlement européen sur les arômes. En février 2026, I.T.S a acquis un site de 8,2 acres près de Hungerford, au Royaume-Uni, en engageant 10 millions de GBP pour construire une installation de fabrication d'arômes naturels conçue pour augmenter sensiblement la production, soulignant la dynamique en matière de capacité naturelle et d'approvisionnement traçable. Parallèlement, les autorisations de nouvelles substances aromatisantes par la Commission européenne en 2025 et janvier 2026 élargissent la boîte à outils approuvée pour les formulateurs, tandis que l'échéance d'élimination progressive des arômes de fumée fixée au 1er juillet 2026 pousse les fabricants vers des systèmes aromatiques alternatifs, y compris les arômes de réaction et les substituts naturels de fumée, favorisant les fournisseurs disposant d'affaires réglementaires solides, de justification analytique et de soutien à la reformulation.

Développements récents du secteur

- Avril 2026 : Kerry Group Plc a annoncé des actions visant à étendre sa capacité et ses compétences en matière de santé proactive en Espagne dans le cadre de sa mise à jour du premier trimestre 2026. Cette initiative renforce le développement localisé et le soutien à la production pour les clients européens travaillant sur les aliments et boissons fonctionnels, où le masquage du goût et les formulations à visée santé sont centraux.

- Mars 2025 : BASF SE a lancé Isobionics Natural beta-Sinensal 20 et Isobionics Natural alpha-Humulene 90 sous sa marque biotech Isobionics. Ces ingrédients aromatiques issus de la biotechnologie élargissent les options de positionnement naturel et aident les formulateurs à réduire leur dépendance aux intrants contraints par l'agriculture tout en maintenant la cohérence sensorielle.

- Avril 2024 : IFF a inauguré son Co-Creation Center à Wageningen pour approfondir la collaboration avec ses clients et partenaires sur les ingrédients alimentaires, y compris les systèmes aromatiques. Ce centre renforce la capacité de développement axée sur les applications en Europe, favorisant une itération de prototypes plus rapide et des solutions intégrées dans les catégories boissons, produits laitiers, boulangerie et salé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les ingrédients aromatisants vendus pour être utilisés dans la fabrication de produits alimentaires et de boissons en Europe, y compris les arômes naturels, identiques aux naturels et synthétiques sous des formes commerciales courantes. Nous traitons le marché en termes de valeur des ingrédients, et non de valeur des produits alimentaires finis destinés à la vente au détail.

Exclusions du périmètre : nous excluons les aliments prêts à la vente au détail, les épices de cuisine vendues aux consommateurs, et les parfums utilisés principalement pour les produits de soins personnels ou d'entretien de la maison.

Aperçu de la segmentation

- Type

- Synthétique

- Naturel

- Forme

- Poudre

- Liquide

- Micro-encapsulé

- Application

- Produits laitiers

- Boulangerie

- Confiserie

- Snack salé

- Viande

- Boisson

- Autres applications

- Géographie

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Pays-Bas

- Belgique

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la constitution d'une base factuelle sur la production européenne de produits alimentaires et de boissons transformés, les flux commerciaux et les réglementations relatives aux ingrédients, domaine sur lequel la demande d'arômes évolue généralement en parallèle. Nous nous sommes référés à des sources publiques telles qu'Eurostat, la FAOSTAT, UN Comtrade, la Commission européenne et les pages de l'EFSA concernant les règles relatives aux additifs alimentaires et aux arômes, ainsi qu'à des publications d'associations professionnelles couvrant les tendances des aliments emballés et des ingrédients.

Ensuite, nous avons cartographié l'activité des entreprises à partir des rapports annuels, des présentations aux investisseurs, de la documentation produit et de la couverture médiatique fiable pour comprendre ce qui est vendu, où cela est vendu, et comment les prix évoluent généralement selon la forme et l'application. Lorsque les données étaient difficiles à concilier entre pays, nous avons utilisé des abonnements payants couvrant les données financières des entreprises, les actualités et les dépôts de brevets pour recouper les chronologies et l'orientation des produits. Ces sources de recherche documentaire ne sont données qu'à titre indicatif, et nous avons également utilisé d'autres références publiques et payantes pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité des hypothèses documentaires concernant le mix d'applications, le comportement des prix, et la part de la demande satisfaite localement par rapport aux importations. Nous nous sommes entretenus avec un éventail de fournisseurs d'ingrédients, de distributeurs et d'équipes de formulation alimentaire et boissons dans les principaux marchés européens afin que le modèle reflète les schémas d'achat observés dans les achats réels, et non uniquement les chiffres de production publiés.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directions générales : 19 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 19 % | Managers : 42 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande, où la production et les indicateurs commerciaux des aliments et boissons emballés sont traduits en consommation d'ingrédients aromatisants à l'aide d'hypothèses de pénétration et de dosage par application. Une fois ce total établi, il est vérifié par des approximations ascendantes sélectives, où les revenus des fournisseurs échantillonnés, les retours des canaux et les fourchettes de PVM observées sont utilisés pour corriger les surestimations et sous-estimations.

Les principaux facteurs qui font généralement évoluer le modèle incluent la production alimentaire transformée par catégorie, les tendances de production de boissons, les flux d'importation et d'exportation pour les groupes d'ingrédients pertinents, la transition vers les systèmes aromatiques naturels et clean label, et les préférences de format (liquide contre poudre) qui influencent les prix. Pour que la prévision reste pratique, une analyse de scénarios est utilisée autour d'un cas de base, avec des variables telles que la croissance des catégories, l'inflation des prix et les évolutions du mix ajustées à l'aide des retours d'entretiens et des signaux macroéconomiques visibles. Lorsque les données ascendantes sont incomplètes pour les petits fournisseurs locaux, les lacunes sont traitées par des facteurs de couverture dérivés d'entretiens avec des distributeurs et des acheteurs, suivis d'une vérification de cohérence par rapport aux signaux de demande au niveau national.

Validation des données et cycle de mise à jour

La validation s'effectue par une série de contrôles croisés qui comparent les résultats du modèle avec des signaux indépendants, puis avec les retours directionnels des acteurs du secteur. Si une ligne de pays ou d'application montre un saut inhabituel, nous réexaminons les hypothèses relatives à la pénétration, à la tarification ou à l'allocation commerciale, et recontactons les experts concernés avant validation finale.

Un examen analytique en plusieurs étapes est réalisé afin que la logique de calcul, les unités et les conversions de devises restent cohérentes dans l'ensemble des données. Le rapport est actualisé annuellement, et peut être mis à jour plus tôt en cas d'événements significatifs, tels que des changements réglementaires majeurs ou des mouvements brusques des coûts des intrants. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment.

Dimensionnement du marché européen des arômes alimentaires selon Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les arômes alimentaires en Europe ne correspondent pas toujours, même lorsque le sujet paraît identique en apparence. Les différences proviennent généralement de ce qui est comptabilisé comme ingrédient aromatisant, de l'inclusion ou non des boissons dans le même total, et de la manière dont les prix sont convertis en une valeur unique en USD pour une année donnée.

Un second facteur d'écart est la méthode de modélisation, certaines estimations s'appuyant fortement sur un seul indicateur comme la croissance des aliments emballés, tandis que d'autres élargissent le périmètre à des domaines adjacents que les acheteurs peuvent ne pas attendre, comme les usages aromatiques non alimentaires. Le tableau reflète également des effets de calendrier, car des hypothèses telles que l'évolution du mix vers les arômes naturels et le mois de conversion des devises peuvent modifier la valeur rapportée, et le rythme de mise à jour peut accuser un retard par rapport aux périodes d'inflation rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,58 Md USD (2025) | |

| Cabinet de conseil régional A | 4,35 Md USD (2024) | Cette estimation est ancrée à une année de référence différente et reflète généralement une construction de prix et d'application plus restreinte, ce qui peut sous-estimer la valeur lorsque les évolutions du mix et l'inflation sont reportées sur les années ultérieures. |

| Groupe de recherche sectoriel B | 4,86 Md USD (2025) | Ce chiffre est limité aux arômes destinés uniquement à l'alimentation, les boissons et autres usages finaux étant traités séparément, ce qui abaisse le total par rapport à une vision combinée des ingrédients pour l'alimentation et les boissons. |

Ce qui ressort, c'est que l'écart s'explique en grande partie par le périmètre d'application, le choix de l'année et la manière dont les prix et le mix sont traités, plutôt que par un désaccord unique sur le taux de croissance. Lorsque les applications de boissons sont maintenues dans le même total d'ingrédients et que des vérifications au niveau national sont utilisées pour éviter le double comptage dans les flux commerciaux, la valeur de 2025 s'aligne sur le bassin de demande plus large modélisé par Mordor Intelligence.

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché européen des arômes alimentaires d'ici 2031 ?

Le secteur devrait atteindre 7,31 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des applications d'arômes alimentaires en Europe ?

Les applications en boulangerie devraient croître à un TCAC de 6,68 % jusqu'en 2031.

Quel pays est en tête de la demande européenne d'arômes alimentaires ?

L'Allemagne détient la plus grande part, représentant 25,20 % du chiffre d'affaires 2025.

Pourquoi les formats d'arômes en poudre gagnent-ils en popularité ?

Les formes en poudre offrent une durée de conservation plus longue et une logistique simplifiée, soutenant une prévision de TCAC de 6,45 % entre 2026 et 2031.

Dernière mise à jour de la page le: