Taille et part de marché de la logistique automobile du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.21 Milliards de dollars |

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 2.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

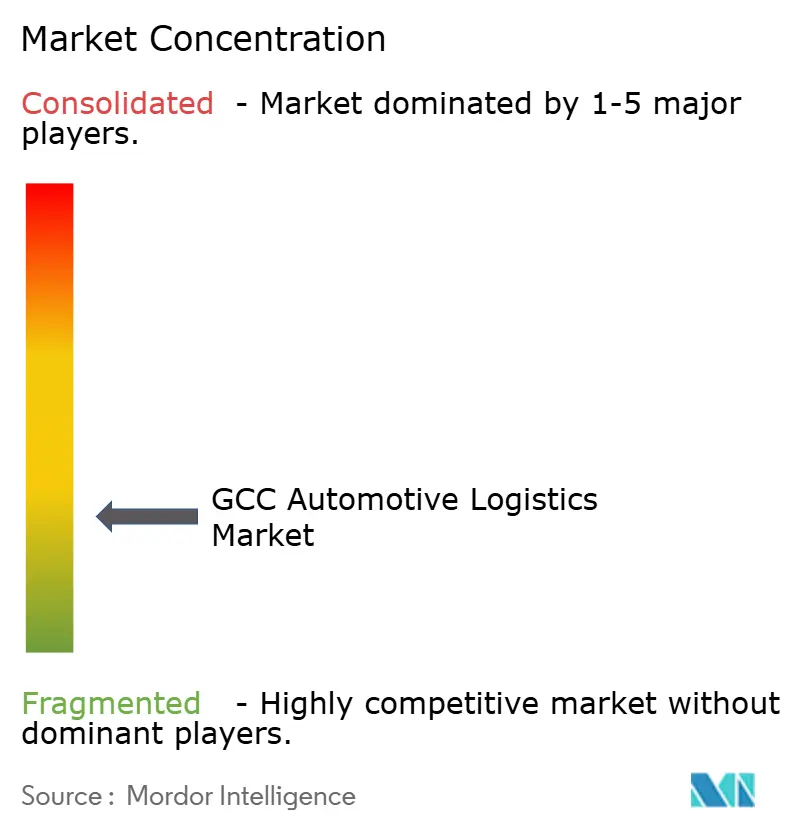

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique automobile du CCG par Mordor Intelligence

La taille du marché de la logistique automobile du CCG devrait passer de 2,21 milliards USD en 2025 à 2,31 milliards USD en 2026 et devrait atteindre 2,86 milliards USD d'ici 2031 à un TCAC de 4,42 % sur la période 2026-2031.

La croissance reflète la position du bloc en tant que pont commercial tricontinental, l'augmentation des investissements souverains dans les corridors multimodaux et un rebond décisif des importations de véhicules après la pandémie. Les constructeurs automobiles chinois acheminent des volumes plus importants via les ports du Golfe, réorientant des flux historiques autrefois centrés sur les marques japonaises et européennes. L'adoption précoce des plateformes douanières numériques dans le cadre du nouveau Tarif douanier intégré réduit les délais de séjour aux frontières, tandis qu'une vague de projets d'entrepôts à chaîne du froid prépare le réseau au trafic de batteries de véhicules électriques. L'intensification du commerce transfrontalier, combinée aux nouvelles réglementations relatives aux camions et aux carburants en Arabie saoudite, continue de tester les marges de fret tout en ouvrant la demande à des services à valeur ajoutée à marges plus élevées.

Principaux enseignements du rapport

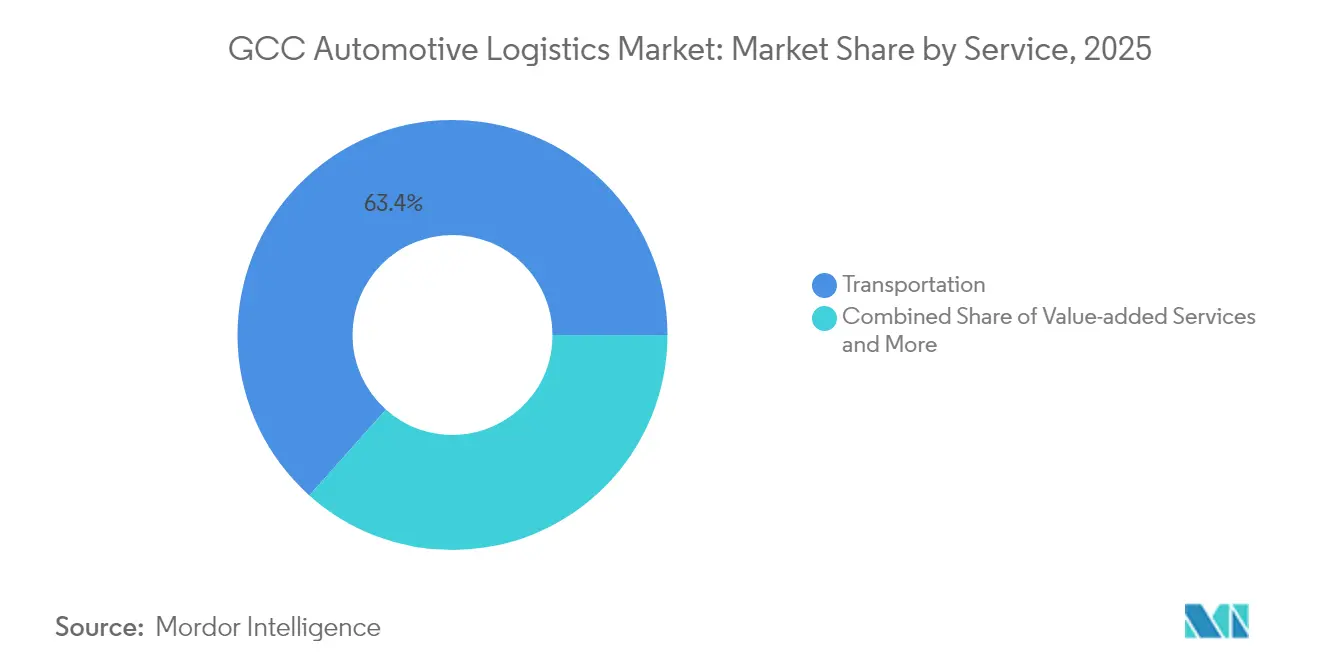

- Par service, le transport détenait 63,40 % de la part de marché de la logistique automobile du CCG en 2025 ; les services à valeur ajoutée sont en passe de progresser le plus rapidement, à un TCAC de 3,62 % jusqu'en 2031.

- Par type, les flux des équipementiers d'origine représentaient 67,30 % de la part de marché de la logistique automobile du CCG en 2025, tandis que la logistique du marché secondaire devrait enregistrer la hausse la plus rapide à un TCAC de 4,08 % jusqu'en 2031.

- Par cargaison, les véhicules finis représentaient 62,30 % de la taille du marché de la logistique automobile du CCG en 2025, tandis que les batteries VE et l'électronique de puissance devraient croître à un TCAC de 4,64 %.

- Par pays, l'Arabie saoudite était en tête avec une part de revenus de 40,55 % en 2025 ; les Émirats arabes unis devraient enregistrer le TCAC le plus élevé à 4,28 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique automobile du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rebond robuste des ventes de véhicules après la COVID | +1.2% | Arabie saoudite, Émirats arabes unis, CCG élargi | Court terme (≤ 2 ans) |

| Mégaprojets dans le cadre de Vision 2030 saoudienne et de la NLS 2030 des Émirats arabes unis | +1.8% | Arabie saoudite, Émirats arabes unis, retombées sur les pays voisins | Long terme (≥ 4 ans) |

| Essor du commerce électronique stimulant la demande de véhicules utilitaires légers pour le dernier kilomètre | +0.9% | Émirats arabes unis, Qatar, expansion vers l'Arabie saoudite | Moyen terme (2-4 ans) |

| Boom des importations de VE et de batteries | +0.7% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Dépenses en capital souveraines pour l'automatisation logistique | +0.6% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Pénétration croissante des équipementiers d'origine chinois | +0.8% | CCG dans son ensemble, notamment Arabie saoudite et Émirats arabes unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le rebond robuste des ventes de véhicules après la COVID stimule l'utilisation des infrastructures

Les volumes de ventes ont dépassé les niveaux d'avant-pandémie en 2024, surchargeant les quais RoRo et les aires intérieures à travers le bloc. Les concessionnaires saoudiens ont recommandé de manière agressive à mesure que le sentiment des consommateurs se renforçait, tandis que les marques chinoises telles que MG et Geely ont pris la place jadis dominée par les berlines japonaises. Les ports du Golfe ont réagi en redéfinissant la délimitation des aires pour accueillir différentes dimensions de véhicules et en révisant la logique de préparation des pièces dans les centres de distribution. Le ministère des Transports de Bahreïn a indiqué que le port Khalifa bin Salman a traité 4 357 véhicules en septembre 2024, contre 2 618 unités le mois précédent[1]Ministère des Transports de Bahreïn, "Statistiques des navires de septembre 2024," mot.gov.bh.

Les mégaprojets dans le cadre de Vision 2030 saoudienne et de la NLS 2030 des Émirats arabes unis transforment la connectivité régionale

La Zone logistique SAL de l'Arabie saoudite, dotée de 4 milliards SAR (1,06 milliard USD), regroupe des installations de traitement, de stockage et de chaîne du froid à proximité du port islamique de Djeddah, tandis que le partenariat NEOM–DSV de 10 milliards USD intègre des aires automatisées, des inventaires par drones et des quais pour camions à hydrogène vert au sein de la ville futuriste[2]Académie saoudienne de la logistique, "Initiative de la Zone logistique SAL," sla.gov.sa. Les investissements parallèles des Émirats arabes unis comprennent l'extension du Parc logistique JAFZA de Dubaï pour 90 millions AED (24,5 millions USD) et la stratégie industrielle d'Abou Dhabi de 10 milliards AED (2,72 milliards USD) qui accélère les unités à température contrôlée pour l'entreposage de batteries. Des embranchements ferroviaires coordonnés relieront à terme ces méganœuds en un corridor homogène s'étendant de la mer Rouge au golfe d'Oman.

L'essor du commerce électronique accélère la demande de véhicules utilitaires légers pour le dernier kilomètre et les réseaux de distribution urbaine

Les volumes de vente au détail en ligne ont doublé dans les principales capitales du Golfe au cours des deux dernières années, faisant pivoter les priorités logistiques vers les véhicules utilitaires légers. Les prestataires de services de traitement des commandes déploient des micro-hubs dans un rayon de 20 kilomètres des quartiers densément peuplés afin de raccourcir les cycles de livraison. Des start-ups technologiques, soutenues par 9 millions USD de capital-risque, intègrent le stockage de pièces automobiles aux flux de colis grand public livrés le jour même, permettant aux entrepôts de basculer entre les circuits de prélèvement B2B et B2C.

Le boom des importations de VE et de batteries nécessite des infrastructures logistiques spécialisées à température contrôlée

Les expéditions de véhicules électriques ont fortement augmenté en 2024, introduisant les classes de batteries UN 3480 et UN 3481 dans les portefeuilles de fret du Golfe. Chaque pack lithium-ion est désormais transporté dans un emballage ignifuge équipé de capteurs de température et d'enregistreurs de données. RSA Global, en collaboration avec Americold, a mis en service une chambre froide de 15 000 palettes à Dubaï dédiée au conditionnement des batteries entre 15 et 25 °C. La conformité aux codes incendie du Golfe et aux règles de l'Organisation maritime internationale filtre les petits transporteurs et concentre les flux parmi les prestataires logistiques tiers (3PL) certifiés[3]CHEP, "Solutions durables pour le transport de batteries," chep.com.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Douanes fragmentées aux frontières du CCG | −0.8% | Tous les États membres | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en entrepôt et de chauffeurs de camion | −1.1% | Arabie saoudite, Émirats arabes unis, CCG élargi | Moyen terme (2-4 ans) |

| Capacité de transport ferroviaire limitée | −0.5% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Dépenses en capital élevées pour l'automatisation et la chaîne du froid | −0.7% | CCG dans son ensemble | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les douanes fragmentées et non harmonisées aux frontières du CCG créent des inefficacités opérationnelles

Bien que le tarif unifié aligne les taux de droits, les règles d'inspection physique divergent encore. Les camions entrant en Oman par le poste d'Al Buraimi s'acquittent des formalités en moins de quatre heures, tandis que des chargements similaires peuvent attendre 12 à 18 heures au poste d'Al Batha vers l'Arabie saoudite. Les redondances documentaires gonflent les factures de surestaries et compliquent les programmes de pièces en flux tendu pour les chaînes de montage régionales. Un guichet numérique commun est toujours en phase pilote, la réciprocité complète de certification étant encore à au moins deux ans selon les mises à jour du secrétariat du Conseil de coopération du Golfe[4]Secrétariat du CCG, "Rapport d'avancement sur l'Union douanière," gcc.int.

La pénurie de main-d'œuvre qualifiée en entrepôt et de chauffeurs de camion limite la capacité opérationnelle

L'Union internationale des transports routiers prévoit que la pénurie mondiale de chauffeurs de camion doublera d'ici 2028, la région du CCG étant confrontée à des contraintes particulièrement sévères. L'inflation salariale dans le Golfe a rendu le recrutement de chauffeurs aussi compétitif que les emplois dans la construction et les champs pétroliers, poussant certaines flottes à immobiliser des tracteurs inactifs. Les entrepôts font face à un manque parallèle de techniciens capables de maintenir le tri automatisé ou d'exploiter des zones de marchandises dangereuses pour les batteries. Bahri Logistics a signé un programme de deux ans avec l'Académie saoudienne de la logistique pour perfectionner les talents locaux en 2024, mais le rythme de diplomation reste inférieur à la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par service : la domination du transport fait face à la disruption des services à valeur ajoutée

Les services de transport contrôlaient 63,40 % de la part de marché de la logistique automobile du CCG en 2025, ancrés par des corridors de fret routier reliant les villes portuaires et les arrière-pays désertiques. Les quais RoRo à Jebel Ali, Dammam et Sohar acheminent des chargements complets vers des convois à destination des aires de concessionnaires, tandis que le transbordement mer-rail reste embryonnaire en dehors du tronçon de la Phase 2 d'Etihad Rail. La taille du marché de la logistique automobile du CCG liée au transport devrait croître de concert avec les importations de véhicules finis, tout en perdant du poids relatif à mesure que les services à marges plus élevées se multiplient.

Les modules à valeur ajoutée - inspection avant livraison, conditionnement des batteries et mise à jour des logiciels - sont en passe d'atteindre un TCAC de 3,62 %. Les prestataires logistiques convertissent des entrepôts ambiants en zones à température contrôlée avec suppression des flammes 24 heures sur 24 et cabines de test ISO 17025. Les propositions groupées qui en résultent se négocient avec des primes de 15 à 25 % par rapport aux mouvements standard de transbordement et constituent une barrière d'entrée clé pour les start-ups légères en actifs.

Par type : les réseaux d'équipementiers d'origine génèrent les volumes tandis que le marché secondaire s'accélère

Les flux des équipementiers d'origine représentaient 67,30 % de la part de marché de la logistique automobile du CCG en 2025, reflétant la dépendance de la région vis-à-vis des voitures finies importées et des kits CKD. Les trains-blocs régulièrement programmés et les transporteurs automobiles affrétés permettent aux prestataires logistiques tiers de premier rang de tirer parti des économies de densité.

Les circuits du marché secondaire, croissant à un TCAC de 4,08 % (2026-2031), favorisent les opérateurs agiles capables d'effectuer des livraisons à haute fréquence et à faible volume vers plus de 2 000 points de service. Les portails de commerce électronique spécialisés dans les plaquettes de frein et les lubrifiants exigent désormais une exécution le lendemain, resserrant les fenêtres de coupure pour les centres de pièces à Dubaï Sud et dans la ville de Sudair à Riyad. Ce changement oblige les transitaires axés sur les équipementiers d'origine à investir dans l'automatisation du prélèvement à la pièce et dans des flux de logistique inverse pour les composants remis à neuf.

Par type de cargaison : les véhicules finis restent en tête malgré l'essor des batteries VE

Les véhicules finis ont conservé 62,30 % de la part de cargaison en 2025 grâce aux importations en grande quantité en provenance de Chine et de Corée. Un seul appel de navire peut décharger 5 000 berlines, nécessitant des aires de manœuvre dédiées avec des portiques RFID de suivi des véhicules. Cette concentration permet à la taille du marché de la logistique automobile du CCG associée aux déplacements de véhicules de rester la colonne vertébrale des revenus de nombreux contrats de prestataires logistiques tiers.

Les batteries VE et l'électronique de puissance progressent à partir d'une base plus faible mais avancent à un TCAC de 4,64 % (2026-2031). Chaque pays du CCG applique désormais l'étiquetage de Classe 9, les capteurs de choc et le dégazage thermique avant le dédouanement à l'entrée. L'intensité capitalistique - racks spéciaux, isolation en mousse et couvertures anti-feu - stimule les alliances entre les compagnies maritimes et les spécialistes de la chaîne du froid. À mesure que les volumes de batteries augmentent, le coût total à quai par unité devrait baisser d'ici 2030, rendant les voitures électriques plus compétitives en termes de prix dans les showrooms des concessionnaires.

Analyse géographique

L'Arabie saoudite a dominé le marché de la logistique automobile du CCG en 2025 avec une part de 40,55 %, portée par les programmes d'investissement de Vision 2030 et son rôle de premier acheteur de voitures du Golfe. La Zone logistique SAL de 4 milliards SAR (1,06 milliard USD) près du port islamique de Djeddah intègre des chambres pour batteries, des aires sous douane et un service de correspondance fret aérien, permettant des transferts par camion en deux heures vers les distributeurs de l'intérieur. Les villages fret NEOM prévus se connecteront à un réseau ferroviaire de 6 000 kilomètres, promettant des transferts modaux des camions diesel aux locomotives électriques une fois opérationnels.

Les Émirats arabes unis sont en passe d'atteindre le TCAC le plus rapide à 4,28 % (2026-2031) grâce à l'infrastructure commerciale de Dubaï et à la diversification d'Abou Dhabi vers la fabrication avancée. L'aire de 13 000 EVP nouvellement dévoilée à Jebel Ali donne au port une empreinte totale de 75 000 EVP, permettant aux compagnies maritimes de gérer les débordements en période de pointe sans détournements coûteux. Par ailleurs, le projet pilote de camions autonomes Einride-DP World vise à réduire 14 600 t d'émissions annuelles grâce à 100 tracteurs électriques à batteries, soulignant la stratégie de développement durable des Émirats arabes unis.

Paysage concurrentiel

Le domaine est modérément fragmenté, avec des acteurs régionaux chevronnés côtoyant des multinationales de premier plan. Almajdouie Logistics associe des actifs terrestres locaux à des alliances en transport maritime, tandis que DHL et DSV proposent des plateformes de visibilité de bout en bout couvrant les usines d'origine en Chine jusqu'aux showrooms du Golfe. La coentreprise CEVA–Almajdouie finalisée en 2024 illustre la tendance vers des modèles hybrides qui combinent l'accès régional avec des tours de contrôle mondiales.

La technologie est le principal champ de bataille. Le moteur ETA piloté par IA de Kuehne + Nagel réduit le temps de séjour en aire de 9 %, tandis que le système communautaire portuaire de DP World automatise les appels d'offres pour les créneaux de camionnage du dernier kilomètre. Les cellules de batteries certifiées ne transitent que par des installations dotées de sprinkleurs homologués FM et de caméras thermiques 24h/24, réduisant le nombre d'opérateurs conformes. L'exigence croissante en matière de reporting ESG avantage davantage les acteurs d'envergure capables de financer des toits solaires et des projets pilotes de camions à hydrogène.

L'élan des fusions-acquisitions devrait se poursuivre, les entreprises régionales à forte intensité d'actifs cherchant des partenaires pour les mises à niveau numériques et l'élargissement du réseau. L'acquisition de Schenker par DSV en 2025, portant les revenus combinés au-dessus de 39 milliards EUR (40,6 milliards USD), signale une poussée soutenue par les capitaux vers des niches à haute valeur ajoutée telles que la remise en marché de véhicules finis. Les flottes plus petites font face à des problèmes de succession et pourraient choisir de s'intégrer à des groupes plus importants pour accéder aux plateformes de télématique, aux académies de chauffeurs et aux licences d'entrepôt sous douane.

Leaders du secteur de la logistique automobile du CCG

Almajdouie Logistics

Gulf Agency Company Ltd.

Al-Futtaim Logistics

Bahri Logistics

RSA Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : DP World a ouvert une aire pour véhicules de 2,6 millions de pieds carrés au Terminal 4 de Jebel Ali, portant la capacité de stockage à 75 000 EVP.

- Juin 2025 : DHL s'est engagé à investir 500 millions EUR (520 millions USD) pour développer ses installations dans le Golfe, mettant en avant l'Arabie saoudite et les Émirats arabes unis.

- Avril 2025 : DSV a annoncé le rachat de Schenker pour 14,3 milliards EUR (14,9 milliards USD), renforçant l'envergure du segment automobile.

- Octobre 2024 : CEVA Logistics et le Groupe Almajdouie ont finalisé un accord de coentreprise pour construire une plateforme intégrée en Arabie saoudite.

Périmètre du rapport sur le marché de la logistique automobile du CCG

La logistique automobile désigne la coordination efficace et le transport des ressources, incluant les équipements, les stocks et les matériaux, liés à la fois aux véhicules finis et aux pièces automobiles. Ce processus assure leur acheminement fluide depuis leur point d'origine jusqu'à la destination prévue.

Le marché de la logistique automobile du CCG est segmenté par service (transport, entreposage, distribution et gestion des stocks, et autres services), type (véhicules finis, composants automobiles et autres types), et pays (Émirats arabes unis, Arabie saoudite, Qatar, Koweït, Bahreïn et Oman).

Le rapport offre la taille du marché et les valeurs prévisionnelles en USD pour les segments susmentionnés.

| Transport | Route |

| Rail | |

| Air | |

| Maritime / RoRo / Cabotage | |

| Entreposage, distribution et gestion des stocks | |

| Services à valeur ajoutée |

| Équipementier d'origine |

| Marché secondaire |

| Véhicules finis |

| Composants automobiles |

| Batteries VE et électronique de puissance |

| Autres cargaisons |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par service | Transport | Route |

| Rail | ||

| Air | ||

| Maritime / RoRo / Cabotage | ||

| Entreposage, distribution et gestion des stocks | ||

| Services à valeur ajoutée | ||

| Par type | Équipementier d'origine | |

| Marché secondaire | ||

| Par type de cargaison | Véhicules finis | |

| Composants automobiles | ||

| Batteries VE et électronique de puissance | ||

| Autres cargaisons | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn |

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché de la logistique automobile du CCG ?

Le marché est évalué à 2,31 milliards USD en 2026 et devrait atteindre 2,86 milliards USD d'ici 2031.

Quel segment de service génère le plus de revenus dans la logistique automobile du Golfe ?

Le transport représente 63,40 % des revenus de 2025, reflétant une forte dépendance aux liaisons routières et RoRo.

Quel pays du Golfe est le hub logistique à la croissance la plus rapide pour les véhicules ?

Les Émirats arabes unis affichent le TCAC le plus élevé à 4,28 % entre 2026 et 2031, portés par les expansions portuaires et des zones franches.

À quelle vitesse les batteries VE deviennent-elles une opportunité logistique dans la région ?

Les flux de batteries et d'électronique de puissance progressent à un TCAC de 4,64 %, plus rapidement que toute autre catégorie de cargaison.

Quelle est la principale contrainte opérationnelle à laquelle font face les entreprises logistiques aujourd'hui ?

La pénurie de chauffeurs de camion qualifiés et de techniciens d'entrepôt comprime les capacités et fait monter les coûts de main-d'œuvre.

Quel est le degré de fragmentation de la concurrence parmi les prestataires de logistique automobile du Golfe ?

Le marché obtient un score de 5/10 en matière de concentration, les cinq premières entreprises détenant un peu plus de la moitié du chiffre d'affaires total.

Dernière mise à jour de la page le: