Taille et part du marché de la logistique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 298.07 Milliards de dollars |

| Taille du Marché (2031) | 386.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique automobile par Mordor Intelligence

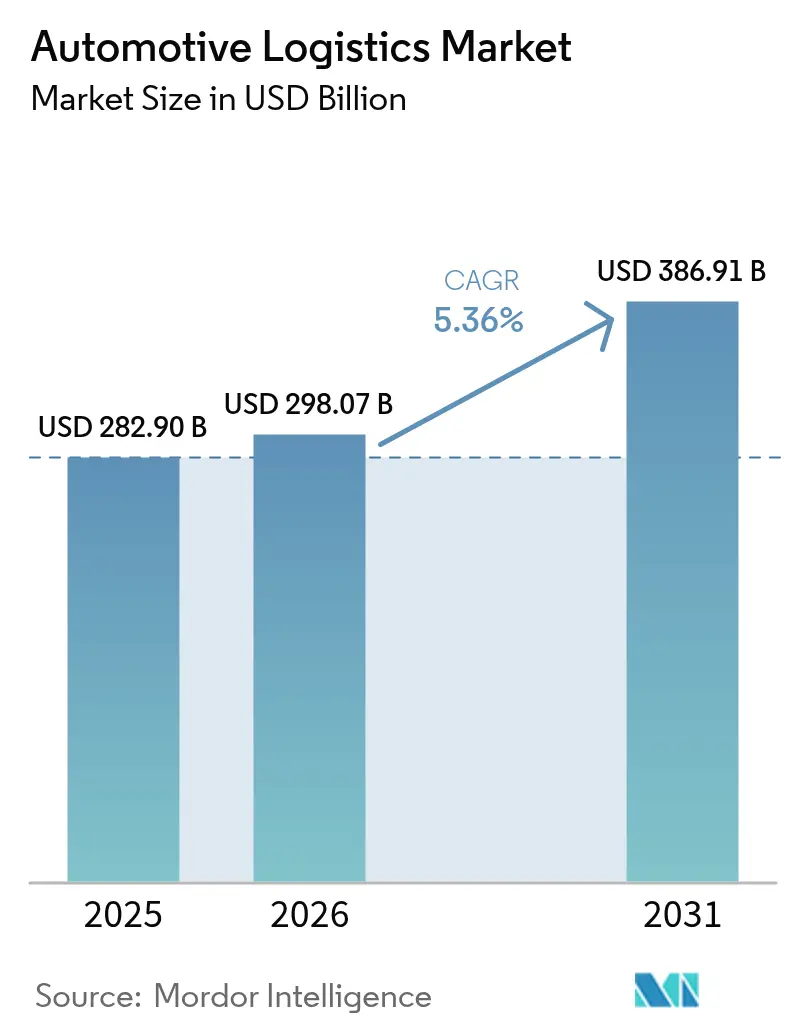

La taille du marché de la logistique automobile devrait passer de 282,90 milliards USD en 2025 à 298,07 milliards USD en 2026 et atteindre 386,91 milliards USD d'ici 2031 à un TCAC de 5,36 % sur la période 2026-2031.

L'électrification continue des flottes de véhicules particuliers et utilitaires, la numérisation rapide de l'exécution des commandes sur le marché secondaire et l'essor des programmes de mobilité en tant que service élargissent la portée des contrats et la complexité des expéditions pour les prestataires logistiques[1]Frank Appel, « Stratégie 2030 », DHL Group, dhl.com. Les transferts modaux de la route vers le rail et la mer s'accélèrent à mesure que les objectifs de durabilité des entreprises se resserrent, tandis que les fusions entre les prestataires logistiques tiers mondiaux créent des avantages d'échelle qui reconfigurent la dynamique concurrentielle. Parallèlement, les attentes en matière de livraison le jour même et le lendemain dans le commerce électronique poussent les investissements en automatisation dans la micro-exécution des commandes, et les plateformes de visibilité intégrée deviennent un prérequis pour remporter des contrats automobiles à long terme.

Principaux enseignements du rapport

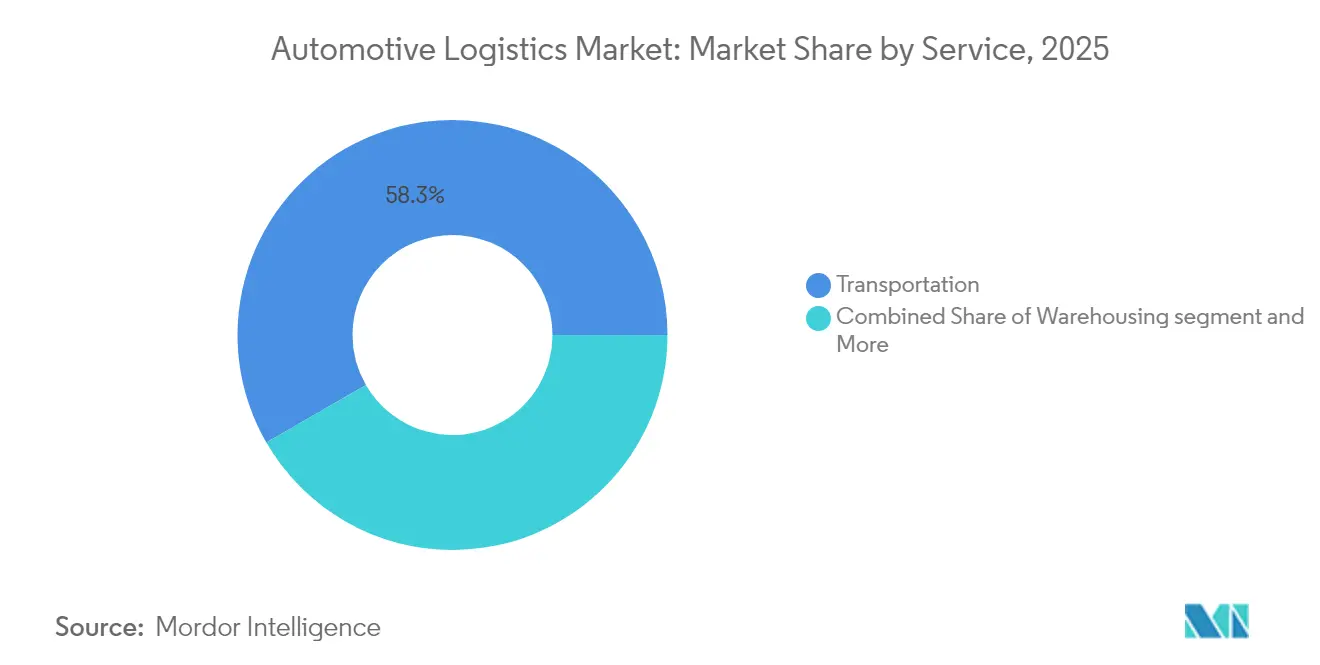

- Par service, le transport a dominé avec 58,34 % de la part du marché mondial de la logistique automobile en 2025 ; les services à valeur ajoutée devraient progresser à un TCAC de 6,94 % jusqu'en 2031.

- Par type, le segment équipementier représentait 72,55 % de la taille du marché mondial de la logistique automobile en 2025, tandis que la logistique du marché secondaire enregistre le TCAC prévisionnel le plus élevé à 6,28 % jusqu'en 2031.

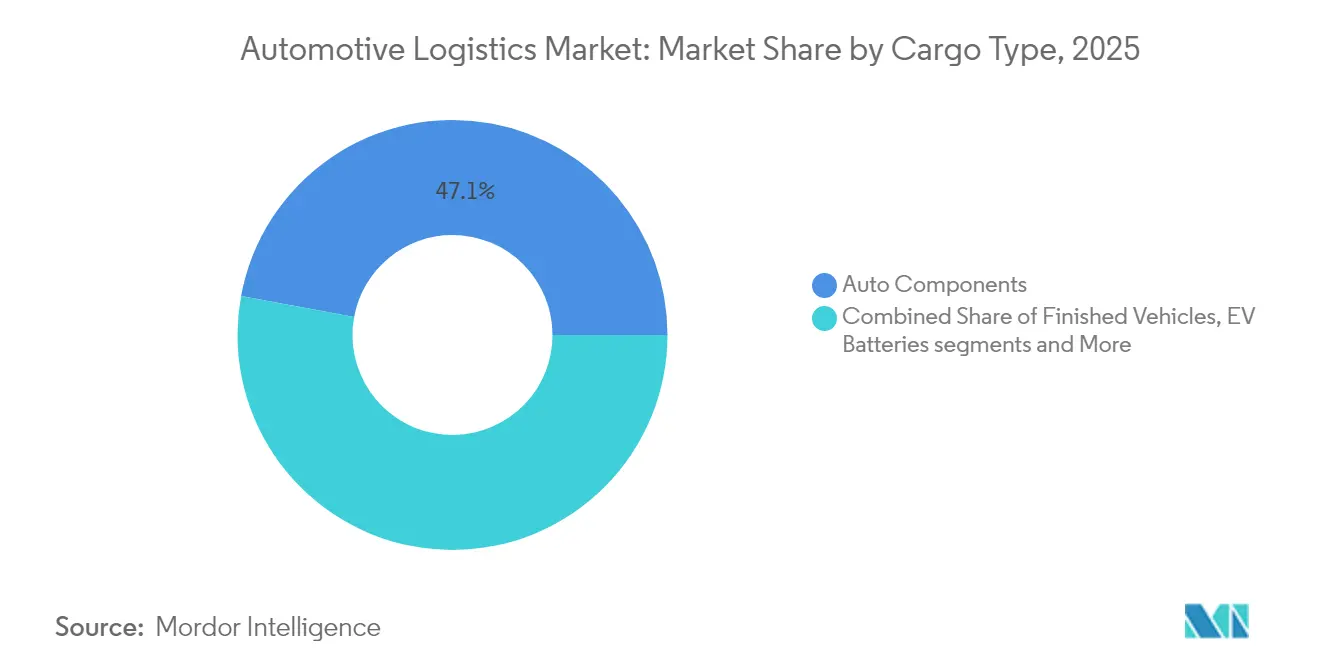

- Par type de fret, les composants automobiles ont capté une part de 47,10 % du marché mondial de la logistique automobile en 2025 ; les batteries pour véhicules électriques et l'électronique de puissance progressent à un TCAC de 11,25 % jusqu'en 2031.

- Par délai de livraison, les services standard représentaient 80,75 % de la taille du marché mondial de la logistique automobile en 2025 ; les services express et critiques devraient croître à un TCAC de 7,62 % durant 2026-2031.

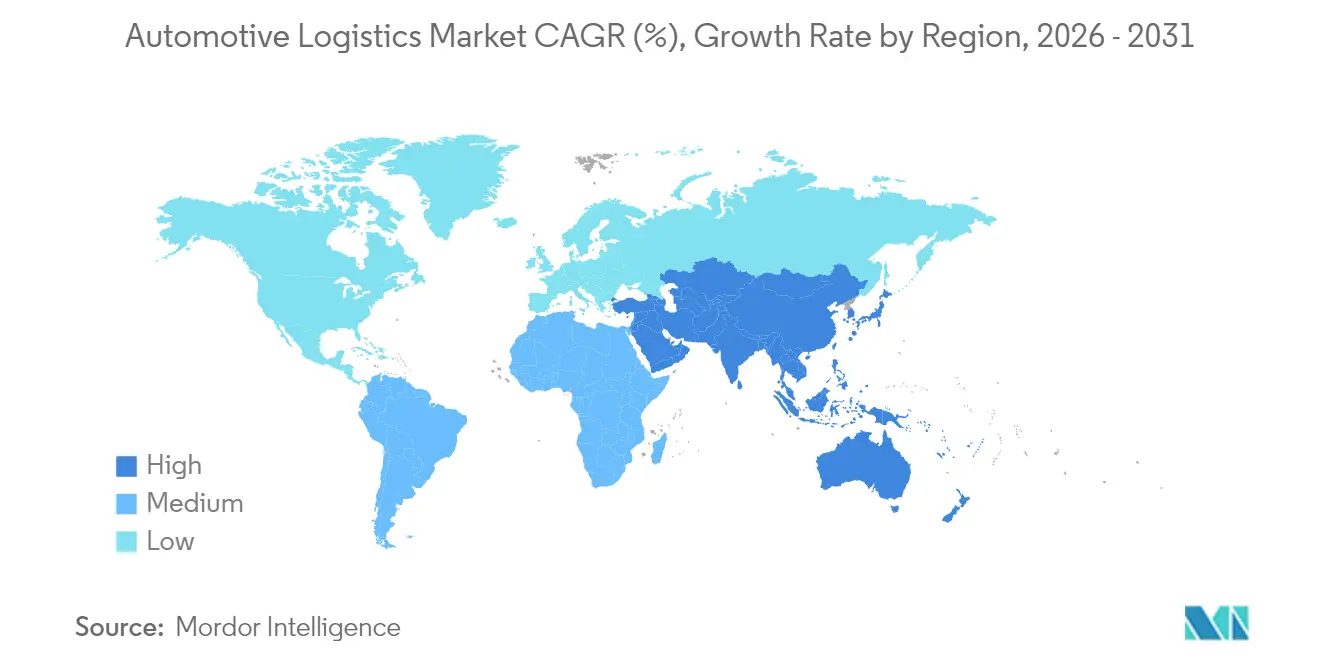

- Par géographie, l'Asie-Pacifique détenait 47,35 % des revenus en 2025 et devrait afficher le TCAC le plus rapide à 6,55 %, reflétant sa concentration de production de véhicules et de batteries.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la logistique automobile

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption des véhicules électriques à batterie stimule les flux de véhicules finis | +1.2% | Mondial (Asie-Pacifique, Europe en tête) | Moyen terme (2 à 4 ans) |

| La demande du commerce électronique pour les pièces du marché secondaire accélère la livraison le jour même | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| L'abonnement automobile et la mobilité en tant que service intensifient la rotation des flottes | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les attentes en matière de visibilité des expéditions de bout en bout stimulent les contrats de prestataires logistiques tiers activés par plateforme | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Hausse de l'âge moyen mondial des véhicules augmentant la fréquence de remplacement des pièces du marché secondaire | +0.7% | Mondial, notamment marchés émergents | Long terme (≥ 4 ans) |

| Objectifs de durabilité des entreprises orientant le transfert modal vers le transport ferroviaire et maritime | +0.5% | Mondial, plus marqué en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption des véhicules électriques à batterie augmentant les flux de véhicules finis

La pénétration mondiale des véhicules électriques devrait dépasser 20 % en 2025, stimulant la demande de chaînes d'approvisionnement spécialisées pour les batteries et de nouveaux corridors pour les véhicules finis. DHL a ouvert des Centres d'Excellence pour les véhicules électriques en Asie-Pacifique et en Europe, offrant un stockage à température contrôlée, une manutention conforme aux marchandises dangereuses et des solutions multimodales de distribution sortante. Le programme EV Battery Flex Flow de Maersk réduit de moitié les empreintes d'entrepôt en utilisant des conteneurs réutilisables et une suppression avancée des incendies, réduisant les coûts logistiques de 30 % pour les fabricants de cellules. Les prestataires logistiques tiers occidentaux investissent également dans la capacité des corridors chinois, le pays maintenant 70 % de la production de cathodes et 85 % de la production d'anodes, rendant le rapprochement des stocks tampons crucial pour les équipementiers européens et nord-américains. L'intensité capitalistique des dépôts de manutention de batteries incite à des coentreprises entre transporteurs et entreprises énergétiques pour mutualiser les dépenses d'infrastructure.

L'essor du commerce électronique dans les pièces du marché secondaire créant des attentes de livraison le jour même et le lendemain

Les revenus des pièces en ligne représentent désormais une part à deux chiffres des ventes mondiales du marché secondaire, entraînant un passage des centres de distribution régionaux à des nœuds de micro-exécution plus proches des conducteurs urbains. Les déploiements d'AutoStore chez les principaux distributeurs de pièces détachées augmentent la densité de stockage de 300 % et offrent une disponibilité de 99,6 %, permettant des délais de traitement de deux heures pour des assortiments de 30 000 références. Le suivi sans matériel de Kia Israël a réduit le temps de recherche des véhicules de plusieurs heures à quelques minutes, libérant 50 % de la main-d'œuvre et réduisant le temps de traitement jusqu'à 40 %[2]Laurent Petizon, « Coentreprise Flexis SAS », Renault Group, automotivelogistics.media. Les prestataires logistiques associent désormais des outils de gestion prévisionnelle des stocks à des réseaux du dernier kilomètre pour sécuriser des contrats à long terme, tandis que des plateformes de transbordement périurbaines réapprovisionnent les itinéraires ruraux de nuit pour respecter les garanties de service du week-end.

Croissance de l'abonnement automobile et de la mobilité en tant que service augmentant la logistique de rotation des flottes

Les modèles de flotte à cycle court nécessitent un redéploiement continu, une rotation saisonnière et un retrait rapide, exigeant un transport à plus haute fréquence et une remise en état. Le jumeau numérique Virtual Factory de BMW, couvrant 30 usines, réduit les coûts de planification de 30 % et synchronise la logistique des flottes d'abonnement en Europe et en Asie. Les équipementiers chinois tels que BYD intègrent des filiales logistiques captives qui repositionnent les véhicules tous les 3 à 6 mois, défiant la part traditionnelle des prestataires logistiques tiers dans la relocalisation intra-urbaine. Le besoin de stations d'inspection et de mise à jour logicielle constantes génère de nouveaux flux de revenus de services à valeur ajoutée dans les hubs portuaires et ferroviaires.

La demande des consommateurs pour une visibilité des expéditions de bout en bout favorisant les contrats de prestataires logistiques tiers activés par plateforme

Les expéditeurs automobiles exigent de plus en plus un échange de données au niveau des interfaces de programmation d'applications. Union Pacific propose 65 interfaces de programmation d'applications en direct et le GPS sur 90 % de sa flotte intermodale, alimentant les tours de contrôle des équipementiers avec les estimations d'heure d'arrivée des conteneurs. DHL Supply Chain a introduit des outils d'intelligence artificielle générative qui nettoient les données, rédigent des offres et génèrent des tableaux de bord d'indicateurs clés de performance personnalisés, améliorant la précision des propositions et le temps de réponse aux clients. Les contrats imposent désormais l'interopérabilité des systèmes, limitant les plateformes de prestataires logistiques tiers autonomes et encourageant les solutions à architecture ouverte qui intègrent les données des fournisseurs, des transporteurs et des concessionnaires dans une interface utilisateur unique.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'incertitude macroéconomique réduit les expéditions discrétionnaires de véhicules | -0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| La volatilité des taux de fret érode la prévisibilité budgétaire | -0.6% | Mondial (Asie-Europe particulièrement touché) | Court terme (≤ 2 ans) |

| Les plafonds d'émissions de carbone augmentent les coûts de transport longue distance | -0.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| La pénurie mondiale de talents logistiques contraint la capacité en période de pointe | -0.5% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'incertitude macroéconomique freinant les achats et expéditions discrétionnaires de véhicules

La production automobile mondiale a ralenti à une croissance de 0,8 % en 2024 sous l'effet du resserrement du crédit et de la faiblesse du sentiment des consommateurs, réduisant le débit portuaire des véhicules finis de 9,4 % en Europe. Ford teste des alternatives rail-cabotage depuis le port mexicain de Guaymas pour réduire les coûts tout en maintenant les délais dans un contexte de volatilité de la demande. La faible utilisation pèse sur les marges des terminaux rouliers, mais les opérateurs doivent conserver une capacité de pointe pour la reprise, ce qui fragilise la discipline tarifaire. Les exportations de véhicules électriques chinois ajoutent une complexité de prévision, les nouvelles marques augmentant leur production indépendamment des cycles macroéconomiques occidentaux.

La volatilité des taux de fret érodant la prévisibilité budgétaire pour les expéditeurs automobiles

Les perturbations en mer Rouge ont allongé les transits Asie-Europe et augmenté les coûts d'assurance, contraignant les équipementiers européens à réacheminer 30 % des volumes de véhicules finis via les traversées du Cap. Les résultats 2024 de Kuehne + Nagel montrent une normalisation des revenus à mesure que les primes pandémiques se résorbent, mais des fluctuations des taux spot de 40 % en un trimestre compliquent les négociations de contrats annuels. Les constructeurs automobiles diversifient leurs panels de transporteurs et adoptent une tarification indexée, augmentant la charge administrative tout en tempérant les économies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : dominance du transport dans un contexte de croissance des services à valeur ajoutée

Le transport a conservé 58,34 % de la part du marché mondial de la logistique automobile en 2025. Le transport routier reste essentiel, mais les volumes ferroviaires et maritimes augmentent à mesure que les expéditeurs recherchent des options à faible émission de carbone. Les camions à hydrogène de BMW sur les voies allemandes réduisent les émissions du réservoir à la roue et illustrent l'innovation modale. Les services à valeur ajoutée devraient surpasser avec un TCAC de 6,94 %, portés par la personnalisation, la mise à jour logicielle et les demandes d'inspection avant livraison. Les prestataires convertissent des entrepôts existants en hubs d'assemblage multi-clients intégrant la robotique, permettant des lancements de programmes plus courts sans charges héritées.

L'automatisation remodèle l'économie du stockage : les systèmes de marchandises à la personne d'AutoStore triplent l'utilisation cubique et réduisent les erreurs de prélèvement en dessous de 0,1 %, soutenant des fenêtres de commande du marché secondaire de deux heures. À mesure que les équipementiers migrent vers des plateformes de véhicules électriques modulaires, le kitting de sous-assemblage et le séquençage des blocs-batteries génèrent de nouveaux bassins de marge pour les spécialistes des services. L'équilibre des revenus contractuels s'oriente donc du transport de ligne vers des prestations à forte valeur ajoutée, diversifiant les revenus des prestataires et renforçant des accords pluriannuels fidélisants.

Par type : stabilité des équipementiers en contraste avec l'accélération du marché secondaire

La logistique des équipementiers représentait 72,55 % de la taille du marché mondial de la logistique automobile en 2025, portée par des flux complexes de composants entrants et des exportations de véhicules finis. L'électrification augmente les dépenses d'investissement dans les dépôts de batteries conformes à l'accord européen relatif au transport international des marchandises dangereuses par route, les remorques à température contrôlée et les protocoles d'intervention d'urgence. L'affrètement à long terme de Tesla avec Hyundai Glovis pour expédier le Model 3 de Shanghai à Rotterdam reflète les nouveaux corridors transcontinentaux pour les véhicules électriques.

Sur le marché de la logistique automobile, la logistique du marché secondaire croît plus rapidement à un TCAC de 6,28 %, soutenue par le vieillissement des véhicules et les ventes de pièces directement aux consommateurs. L'acquisition par DHL d'Inmar Supply Chain ajoute 14 centres de retour, positionnant l'entreprise pour capter les volumes croissants de logistique inverse en Amérique du Nord. Les flottes latino-américaines avec une moyenne de 18 à 20 ans accentuent la demande régionale de pièces importées, attirant les investissements des prestataires logistiques tiers dans des hubs de zones franches sous douane qui contournent la congestion portuaire.

Par type de fret : les composants en tête tandis que les batteries pour véhicules électriques progressent fortement

Les composants automobiles ont généré 47,10 % des revenus en 2025, reflétant le réapprovisionnement continu en bord de ligne sur des milliers de références. La part du marché mondial de la logistique automobile pour les batteries de véhicules électriques et l'électronique de puissance progresse le plus rapidement, à un TCAC de 11,25 %, à mesure que les gouvernements incitent à la production des gigafactories. Union Pacific promeut le rail comme le mode le plus sûr pour les grands volumes de flux de cathodes et de lithium recyclé, soulignant une réduction de 75 % des émissions de CO₂ par tonne-kilomètre par rapport au camion.

Le KN BatteryChain de Kuehne + Nagel suit l'état de charge et la valeur résiduelle de bout en bout, fournissant aux équipementiers des rapports environnementaux, sociaux et de gouvernance vérifiables. Les expéditions de véhicules finis font face à des vents contraires liés au rapprochement géographique, mais restent essentielles pour les marques premium qui s'appuient sur une production centralisée. Les parcs d'actifs spécialisés, notamment les wagons à double empilage pour les SUV électriques, sont en pénurie, ce qui pousse les taux de location à la hausse à deux chiffres depuis 2024.

Par délai de livraison : la domination du standard face à la pression de l'express

Sur le marché de la logistique automobile, la livraison standard représentait 80,75 % de la part en 2025, capitalisant sur des calendriers de production prévisibles et l'évolution vers des modes maritime et ferroviaire à faible émission de carbone. Les services express devraient progresser à un TCAC de 7,62 %, soutenus par l'assemblage en flux tendu et la demande critique du marché secondaire. Le corridor ExpressNow de XPO entre Anvers et Istanbul réduit le transit de deux jours et diminue les émissions de CO₂ de 80 % par rapport au transport exclusivement routier, illustrant une économie de service mixte.

Les équipementiers déployant des modèles de production à la commande s'appuient sur l'analyse prédictive pour réduire les stocks tampons ; en cas d'exception, une capacité aérienne premium ou de fourgonnette dédiée est requise. La plateforme de détection des risques de la chaîne d'approvisionnement de Nissan utilise l'intelligence artificielle pour réacheminer les pièces en quelques heures, limitant les appels d'expédition urgente coûteux. Les prestataires investissent donc dans des tours de contrôle 24h/24 et 7j/7 et des courtiers en affrètement à la demande pour monétiser les opportunités de fret critique.

Analyse géographique

L'Asie-Pacifique détenait 47,35 % de la part du marché mondial de la logistique automobile en 2025 et devrait croître à un TCAC de 6,55 % jusqu'en 2031. La domination de la Chine dans la production de véhicules électriques et le raffinage des matériaux de batteries maintient une haute densité de corridors intra-régionaux, tandis que les incitations liées à la production en Inde attirent des migrations de fabrication de composants. DHL a ajouté un Centre d'Excellence pour les véhicules électriques en Australie en 2025, élargissant son réseau régional pour les flux de batteries à température contrôlée. Les prestataires japonais sont pionniers dans le convoi autonome sur les autoroutes, répondant aux pénuries de conducteurs et améliorant l'utilisation des actifs. Les grands opérateurs portuaires agrandissent les postes à quai rouliers, comme en témoigne l'expansion de 370 000 équivalents vingt pieds de Kaohsiung qui améliore la rotation des navires pour les véhicules finis.

L'Amérique du Nord reste un hub stratégique sur le marché de la logistique automobile, mais les hausses de droits de douane sur les véhicules et composants importés pèsent sur les décisions d'acheminement. Les analystes estiment des réductions potentielles de 20 000 unités par jour si les droits de douane se maintiennent jusqu'en 2026, contraignant les équipementiers à approfondir le rapprochement géographique au Mexique et au Canada. Georgia Ports investira 262 millions USD pour moderniser Colonel's Island, visant la première place dans le débit roulier des États-Unis d'ici 2026. Des entrées alternatives par la porte Pacifique telles que Guaymas sont à l'essai pour limiter la congestion de la côte ouest et équilibrer les coûts de transport local.

Sur le marché de la logistique automobile, l'Europe est confrontée à des perturbations géopolitiques et à une réglementation carbone stricte. Le débit des terminaux de véhicules finis a chuté de 9,4 % en 2024, faisant basculer la région vers un statut net d'importateur à mesure que les exportations de véhicules électriques asiatiques augmentent. Pourtant, le bloc est en tête des mandats de logistique verte : Audi déploie des trains alimentés par des énergies renouvelables pour les modules de batteries, économisant 2 600 tonnes de CO₂ annuelles. Le poste à quai roulier de 30 millions GBP de Peel Ports à Sheerness, opérationnel en 2025, souligne la poursuite des investissements malgré des volumes plus faibles.

Paysage concurrentiel

Le marché mondial de la logistique automobile est modérément fragmenté mais en cours de consolidation. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR a été finalisée en avril 2025 et a créé un leader avec 45 milliards USD de chiffre d'affaires et 160 000 collaborateurs dans 90 pays. CEVA Logistics a précédemment absorbé Bolloré Logistics et réaligné les actifs de GEFCO dans une unité dédiée aux véhicules finis, signalant une orientation stratégique vers les flux rouliers à haute marge.

Le déploiement technologique différencie les acteurs établis. Les outils d'intelligence artificielle générative de DHL Supply Chain nettoient automatiquement les données clients et rédigent les tarifications, réduisant les délais de cycle d'appel d'offres de 25 %. UPS installe des tracteurs de cour autonomes fonctionnant 20 heures par jour, améliorant la productivité des plateformes de transbordement colis-automobile. Les entrants chinois s'intègrent verticalement ; SAIC Logistics contrôle des ports intérieurs reliés aux usines de Shanghai, défiant la pénétration des prestataires logistiques tiers internationaux.

Les mouvements stratégiques sur le marché de la logistique automobile ciblent la mobilité électrique. Le service Flex Hub de Maersk pour les batteries regroupe le transport maritime, l'entreposage et le transport intérieur pour les fabricants de cellules, offrant une conformité à température contrôlée et des tableaux de bord environnementaux, sociaux et de gouvernance. CEVA et BMW France pilotent des transporteurs de voitures électriques sur des boucles quotidiennes de 270 km, collectant des données télématiques pour certifier les économies de CO₂. Uber Freight s'associe à Aurora Innovation pour commercialiser la capacité de camions sans conducteur sur les voies des États-Unis, promettant la parité des coûts avec les conducteurs humains d'ici 2027.

Leaders du secteur de la logistique automobile

Hellmann Worldwide Logistics SE & Co. KG

APL Logistics Ltd

BLG Logistics Group AG & Co. KG

CEVA Logistics

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Toyota Motor Europe et VDL Groep ont déployé quatre camions à hydrogène d'une autonomie de 400 km en Belgique, en France, en Allemagne et aux Pays-Bas pour décarboner la logistique lourde.

- Juin 2025 : Nippon Express Holdings, Japan Freight Railway et T2 ont achevé un pilote de 500 km de camion autonome combiné au rail de Kanagawa à Kobe, répondant aux pénuries de conducteurs.

- Mai 2025 : DHL a ouvert un Centre d'Excellence pour les véhicules électriques en Australie pour soutenir les chaînes d'approvisionnement régionales en batteries.

- Mars 2025 : XPO a étendu ExpressNow à travers l'Europe, améliorant les options à délai critique pour les clients équipementiers et du marché secondaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la logistique automobile comme la valeur des services consacrés au déplacement, au stockage et à la gestion des véhicules finis, des pièces de production, des batteries VE et des flux aftermarket associés sur les réseaux routiers, ferroviaires, maritimes et aériens, ainsi que les activités de gestion des stocks et à valeur ajoutée associées qui se déroulent en dehors de la porte d'usine.

Exclusion du périmètre : notre étude omet les colis de messagerie non traçables à une nomenclature automobile ainsi que toute dépense de manutention purement interne à l'usine.

Aperçu de la segmentation

- Par service

- Transport

- Route

- Rail

- Maritime / roulier / cabotage

- Aérien

- Entreposage, distribution et gestion des stocks

- Services à valeur ajoutée

- Transport

- Par type

- Équipementier

- Marché secondaire

- Par type de fret

- Véhicules finis

- Composants automobiles

- Batteries pour véhicules électriques et électronique de puissance

- Autres frets

- Par délai de livraison

- Standard

- Express / critique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des directeurs de chaîne d'approvisionnement chez des constructeurs automobiles, des planificateurs 3PL, des opérateurs portuaires et des distributeurs aftermarket en Asie-Pacifique, en Europe et dans les Amériques permettent de vérifier les volumes de flux, les tarifs contractuels types et les besoins émergents en matière de services (par exemple, les boucles critiques de retour de batteries). Des enquêtes courtes envoyées aux transporteurs routiers régionaux et aux transporteurs ro-ro permettent en outre de tester les courbes de coûts et les hypothèses d'utilisation.

Recherche documentaire

Nos analystes agrègent d'abord des ensembles de données du domaine public tels que les statistiques de production de l'OICA, les codes commerciaux UN COMTRADE pour les HS 87 et les batteries lithium-ion, les scores de performance logistique de la Banque mondiale, et les statistiques d'immatriculation de véhicules provenant d'organismes tels que l'US DOT et l'ACEA. Les dépôts de documents d'entreprises et les présentations aux investisseurs des principaux OEM et équipementiers de rang 1 nous aident à évaluer les empreintes d'usines et les répartitions d'approvisionnement, tandis que des associations professionnelles réputées et des revues à comité de lecture clarifient l'économie du report modal et les règles de manutention des batteries. Des bases de données payantes, D&B Hoovers pour les répartitions de revenus, Marklines pour les calendriers de lancement de modèles, Volza pour les flux au niveau des expéditions, et Dow Jones Factiva pour le suivi des transactions, apportent des éléments quantitatifs supplémentaires.

Ces sources sont données à titre illustratif et non exhaustif ; de nombreuses autres sources crédibles sont consultées pour recouper les faits, combler les lacunes de données et vérifier les premières conclusions.

Dimensionnement du marché et prévisions

Un modèle descendant reconstitue les dépenses mondiales en alignant les données de production, d'import-export et de parc automobile avec le coût logistique moyen par véhicule ou composant. Les résultats sont ensuite testés par rapport à des vérifications ascendantes sélectives telles que le débit ro-ro échantillonné, les factures d'expédition des équipementiers de rang 1 et les références de baux d'entrepôts avant d'affiner les totaux. Les variables clés comprennent le mix de production de véhicules, les ratios d'expéditions transfrontalières, la pénétration des batteries, les parts modales route-rail-mer et les indices de fret spot, chacun projeté par régression multivariée ancrée sur le PIB, les courbes d'adoption des VE et les tendances du prix du fioul bunker. Lorsque les agrégations fournisseurs divergent sensiblement des signaux macroéconomiques, des facteurs d'écart sont appliqués de manière transparente.

Cycle de validation des données et de mise à jour

Les résultats initiaux passent par un examen en trois couches : vérification de l'intégrité du modèle, analyse des écarts par rapport aux signaux tiers et validation par un analyste senior. Nous effectuons une mise à jour tous les douze mois, avec des ajustements intermédiaires déclenchés par des événements significatifs tels que des chocs sur les taux de fret, des mouvements majeurs de capacité des OEM ou des changements de politique. Un dernier examen avant publication garantit que les clients reçoivent toujours les chiffres les plus récents.

Pourquoi la base de référence de Mordor en logistique automobile est fiable

Les estimations publiées diffèrent fréquemment parce que les entreprises adoptent des périmètres, des devises et des cadences de mise à jour uniques. Ce n'est qu'après avoir disséqué ces leviers que l'on peut comprendre l'écart que les lecteurs observent.

Les principaux facteurs d'écart apparaissent lorsque d'autres acteurs intègrent les CAPEX d'infrastructure, excluent l'entreposage ou figent les taux de change, tandis que Mordor applique une approche centrée sur les services uniquement, conserve l'intégralité de la couverture modale et intègre des moyennes FX trimestrielles dans chaque mise à jour, ce qui produit ensemble une valeur équilibrée et opérationnelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 282,90 Md USD (2025) | Mordor Intelligence | - |

| 472,90 Md USD (2025) | Regional Consultancy A | Inclut les dépenses de construction d'infrastructures et d'emballage ; utilise une escalade en coût majoré sans rebasage FX actuel |

| 294,73 Md USD (2024) | Trade Journal B | Se concentre principalement sur le transport routier et la manutention, laissant l'entreposage et les services à valeur ajoutée partiellement hors périmètre |

| 230,80 Md USD (2024) | Global Consultancy C | Exclut la logistique des batteries VE et plusieurs marchés émergents, créant une empreinte géographique plus restreinte |

En résumé, en sélectionnant une frontière de service claire, en appliquant des facteurs économiques et opérationnels mixtes, et en validant par un retour terrain constant, Mordor Intelligence fournit une base de référence cohérente et reproductible sur laquelle les planificateurs financiers et les équipes stratégiques peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la logistique automobile ?

Le marché mondial de la logistique automobile s'élève à 298,07 milliards USD en 2026 et devrait atteindre 386,91 milliards USD d'ici 2031.

À quel rythme le marché de la logistique automobile devrait-il croître ?

Le marché devrait progresser à un taux de croissance annuel composé de 5,36 % entre 2026 et 2031.

Quelle région est en tête du marché de la logistique automobile et pourquoi ?

L'Asie-Pacifique détient 47,35 % des revenus mondiaux en raison de sa concentration de fabrication de véhicules, de production de batteries et de l'adoption rapide des véhicules électriques.

Quel segment de service génère le plus de revenus dans la logistique automobile ?

Les services de transport représentent 58,34 % des revenus du marché en 2025, soutenus par les mouvements routiers, ferroviaires, maritimes et aériens de véhicules finis et de composants.

Où la croissance la plus rapide se produit-elle au sein des types de fret ?

Les batteries pour véhicules électriques et l'électronique de puissance représentent la catégorie de fret à la croissance la plus rapide, progressant à un TCAC de 11,25 % jusqu'en 2031.

Comment les objectifs de durabilité influencent-ils les stratégies logistiques ?

Les objectifs carbone des entreprises stimulent les transferts modaux vers le rail et la mer, incitant les prestataires à investir dans des actifs à faibles émissions tels que les camions à hydrogène et des solutions maritimes plus écologiques.

Dernière mise à jour de la page le: