Taille et part du marché européen des carburants d'aviation pour aéronefs de défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taux de croissance | 11.00% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des carburants d'aviation pour aéronefs de défense par Mordor Intelligence

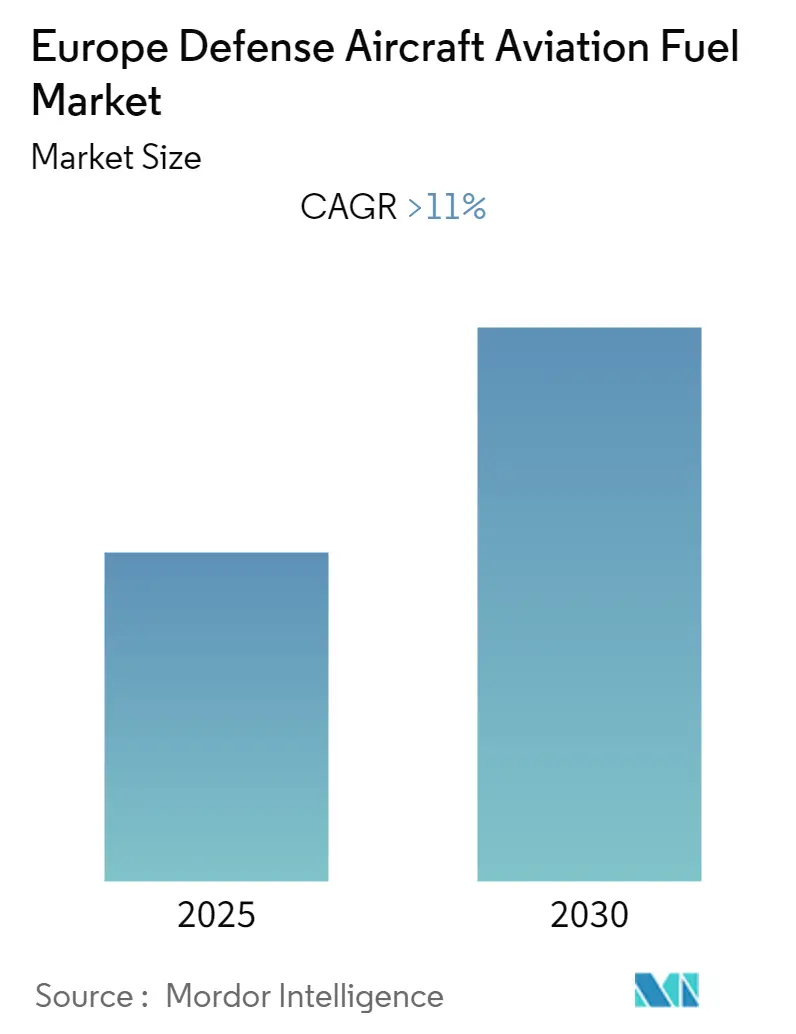

Le marché européen des carburants d'aviation pour aéronefs de défense devrait enregistrer un TCAC supérieur à 11 % au cours de la période de prévision.

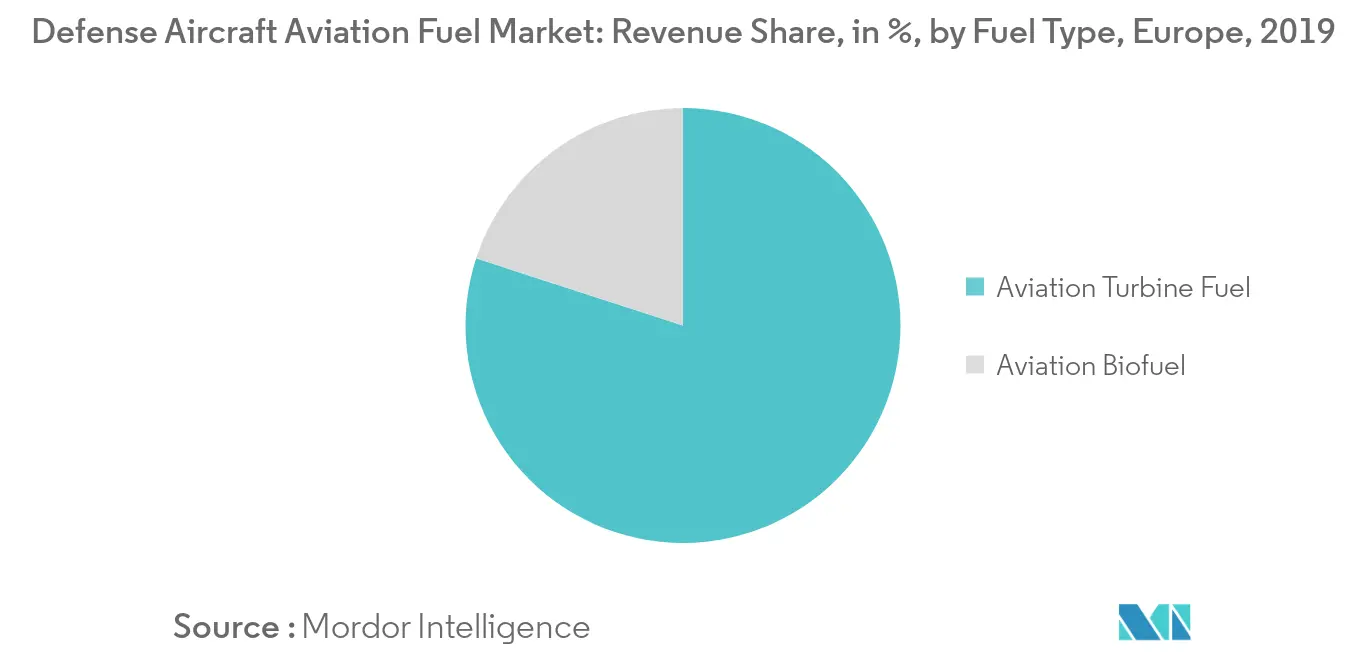

- Le segment des carburants pour turbine à air (ATF) devrait dominer le marché européen des carburants d'aviation pour aéronefs de défense au cours de la période de prévision.

- L'objectif de l'industrie de l'aviation militaire de réduire le niveau croissant des émissions de carbone stimule le besoin de biocarburants pour résoudre ce problème, ce qui devrait à son tour offrir une opportunité sur le marché.

- Le Royaume-Uni devrait dominer le marché européen des carburants d'aviation pour aéronefs de défense au cours de la période de prévision.

Tendances et perspectives du marché européen des carburants d'aviation pour aéronefs de défense

Le carburant pour turbine à air (ATF) devrait dominer le marché

- Les gouvernements européens maintiennent des spécifications distinctes pour le carburant aviation à usage militaire. Les raisons de ces spécifications distinctes comprennent les différences opérationnelles et logistiques entre les systèmes militaires et civils.

- Les carburants JP sont des désignations militaires pour les carburéacteurs ou carburants pour turbine à air, basés en grande partie sur des carburants commerciaux à base de kérosène. Le JP-8 est également connu sous le nom de JET F-34.

- Le JP-8 est l'équivalent militaire du Jet A-1 avec l'ajout d'inhibiteurs de corrosion et d'additifs anti-givrage. Il s'agit du grade de carburéacteur militaire dominant pour les forces aériennes de l'OTAN. Le Royaume-Uni dispose également d'une spécification pour ce grade, à savoir DEF STAN 91-87 AVTUR/FSII (anciennement DERD 2453).

- En Europe, les membres de l'OTAN augmentent également leurs budgets de défense afin d'atteindre un objectif de dépenses de défense de 2 % du PIB. Par conséquent, la demande de carburéacteurs de qualité militaire devrait augmenter sur le marché.

- L'Allemagne disposait d'un total de 712 aéronefs militaires en 2019 et avait enregistré les dépenses militaires les plus élevées d'Europe, en hausse de 10 % en 2019, pour atteindre 49,3 milliards USD. Par conséquent, de nouveaux aéronefs devraient être mis en service, ce qui stimulerait davantage la demande de carburant pour turbine à air.

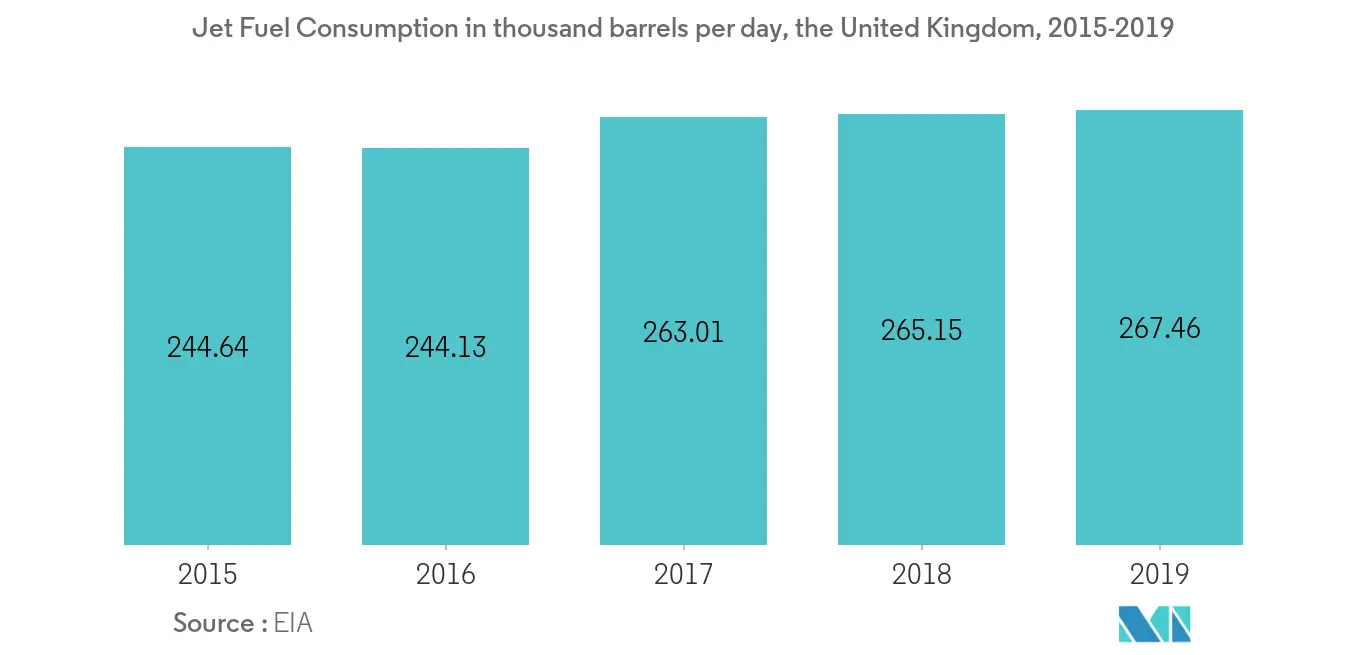

Le Royaume-Uni devrait dominer le marché

- La consommation de carburéacteur dans le pays a augmenté de manière exponentielle, atteignant 267,46 milliers de barils par jour en 2019. Une partie de cette consommation est soutenue par le secteur de la défense du Royaume-Uni.

- Le nombre total d'aéronefs de la force aérienne du Royaume-Uni était de 601 en avril 2019. De plus, 17 nouveaux aéronefs F-35B doivent être livrés entre 2020 et 2022, le pays s'étant engagé à acquérir plus de 138 aéronefs dans les années à venir.

- Par ailleurs, le gouvernement du Royaume-Uni prévoit d'investir 2 milliards GBP dans le programme Tempest, un nouveau projet d'avion de chasse (en cours de développement) d'ici 2025.

- Ainsi, la prédominance du secteur de la défense dans le pays devrait stimuler le marché européen des carburants d'aviation pour aéronefs de défense au cours de la période de prévision.

Paysage concurrentiel

Le marché européen des carburants d'aviation pour aéronefs de défense est consolidé. Parmi les principaux acteurs du marché figurent Royal Dutch Shell Plc, World Fuel Services Corp, Total S.A., BP plc et Eni SpA.

Principaux acteurs du secteur européen des carburants d'aviation pour aéronefs de défense

World Fuel Services Corp

Total S.A.

Royal Dutch Shell Plc

BP plc

Eni SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Périmètre du rapport sur le marché européen des carburants d'aviation pour aéronefs de défense

Le rapport sur le marché européen des carburants d'aviation pour aéronefs de défense comprend :

| Carburant pour turbine à air (ATF) |

| Biocarburant d'aviation |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Reste de l'Europe |

| Type de carburant | Carburant pour turbine à air (ATF) |

| Biocarburant d'aviation | |

| Géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des carburants d'aviation pour aéronefs de défense ?

Le marché européen des carburants d'aviation pour aéronefs de défense devrait enregistrer un TCAC supérieur à 11 % au cours de la période de prévision (2025-2030).

Quels sont les acteurs clés du marché européen des carburants d'aviation pour aéronefs de défense ?

World Fuel Services Corp, Total S.A., Royal Dutch Shell Plc, BP plc et Eni SpA sont les principales entreprises opérant sur le marché européen des carburants d'aviation pour aéronefs de défense.

Quelles années couvre ce rapport sur le marché européen des carburants d'aviation pour aéronefs de défense ?

Le rapport couvre la taille historique du marché européen des carburants d'aviation pour aéronefs de défense pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché européen des carburants d'aviation pour aéronefs de défense pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: