Taille et part du marché européen de la MRO aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du marché de l'année de base (2025) | 31.30 Milliards de dollars |

| Taille du Marché (2026) | 32.87 Milliards de dollars |

| Taille du Marché (2031) | 42.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la MRO aéronautique par Mordor Intelligence

La taille du marché européen de la MRO aéronautique devrait croître de 31,30 milliards USD en 2025 à 32,87 milliards USD en 2026 et est projetée pour atteindre 42,01 milliards USD d'ici 2031 à un TCAC de 5,03 %. La démographie des flottes évolue vers un vieillissement accru au sein des familles monocouloir, ce qui pousse davantage de visites de maintenance lourde et de révisions moteur dans le cycle, les opérateurs reportant les retraits de service en raison des retards de production des équipementiers. L'intensité de la maintenance en ligne est élevée par les modèles à forte utilisation menés par les compagnies à bas coûts qui appliquent des calendriers au sol serrés. Les plateformes de surveillance numérique de l'état de santé des aéronefs se déploient à grande échelle au sein des flottes européennes, réduisant les événements non planifiés et aidant les prestataires à monétiser les services basés sur les données. Le soutien réglementaire de ReFuelEU et du SEQE de l'UE stimule la demande croissante de solutions de retrofit, notamment les kits de winglets et de sharklets, les modifications de surfaces aérodynamiques et les packages de mise à niveau des performances moteur. Parallèlement, les défis de certification post-Brexit redirigent les travaux de maintenance lourde et les installations de retrofit vers des installations européennes continentales conformes aux normes EASA.

Principaux enseignements du rapport

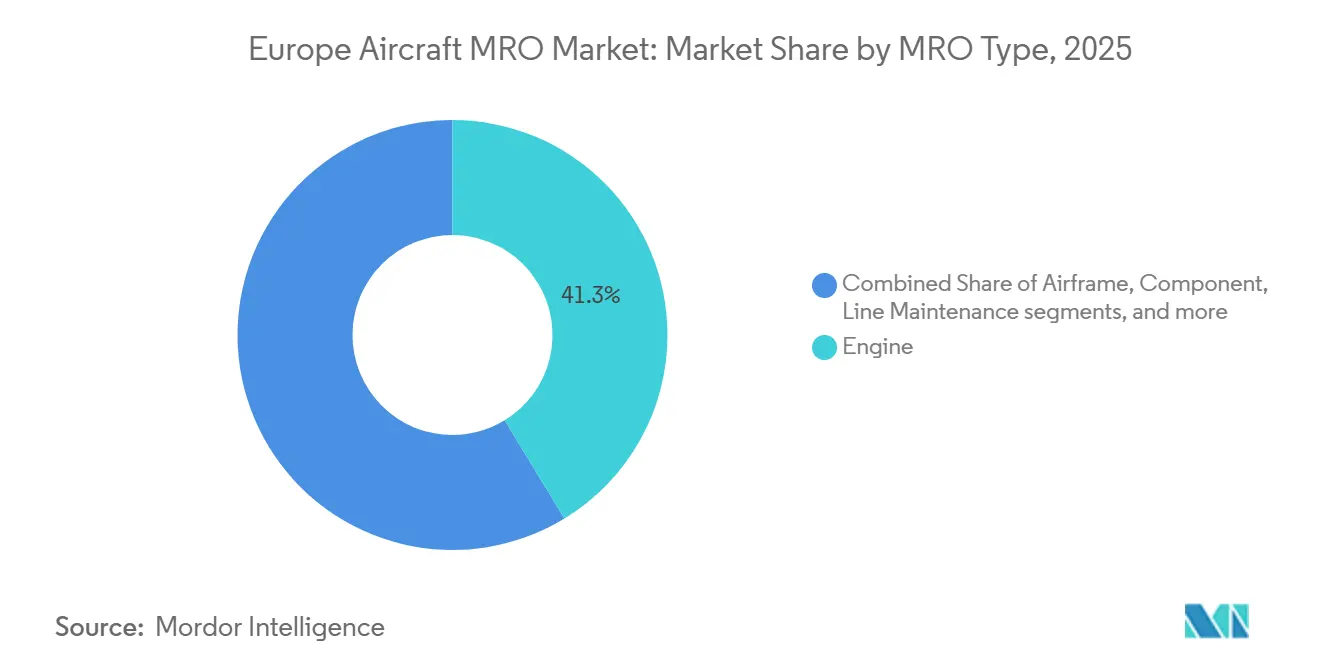

- Par type de MRO, la révision moteur a dominé avec une part de revenus de 41,28 % du marché européen de la MRO aéronautique en 2025, et la réparation et révision de composants devrait se développer à un TCAC de 6,01 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à voilure fixe ont capturé une part de 95,45 % du marché européen de la MRO aéronautique en 2025, et la MRO à voilure tournante devrait croître à un TCAC de 5,99 % jusqu'en 2031.

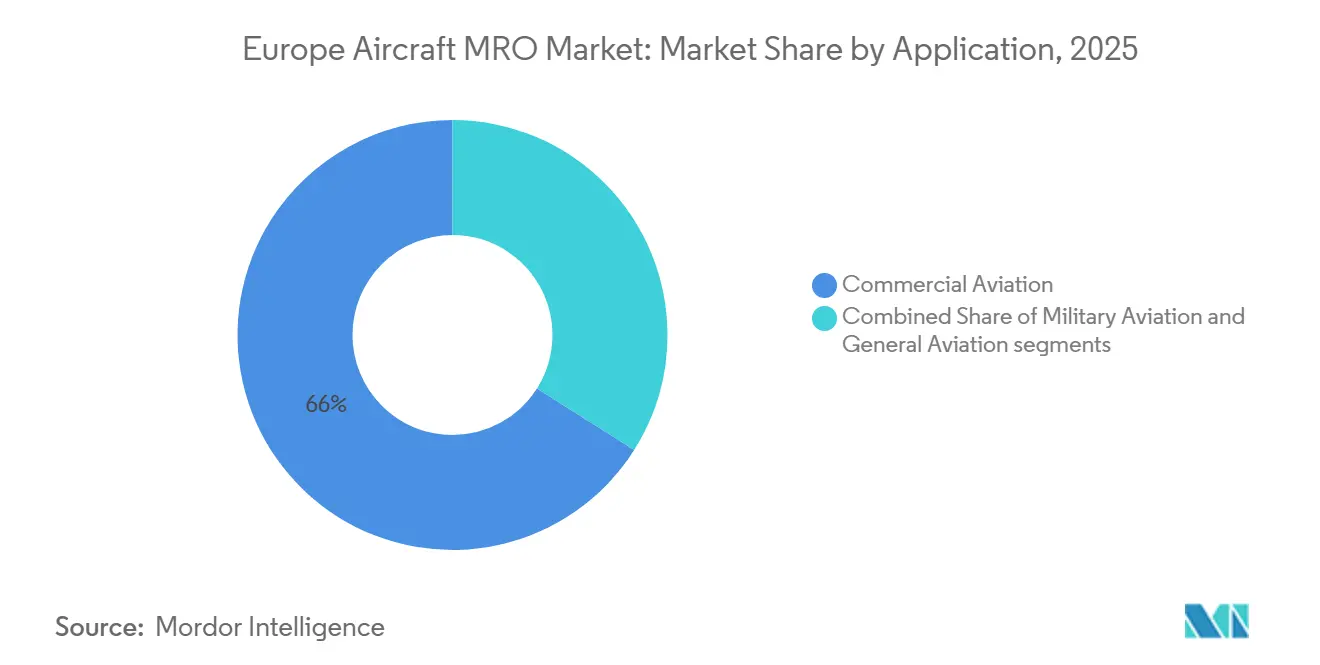

- Par application, l'aviation commerciale représentait une part de 66,02 % du marché européen de la MRO aéronautique en 2025, et l'aviation militaire a enregistré l'expansion la plus rapide à un TCAC de 5,83 % jusqu'en 2031.

- Par prestataire de services, les installations affiliées aux équipementiers ont sécurisé une part de 45,60 % du marché européen de la MRO aéronautique en 2025, et les ateliers indépendants tiers devraient croître à un TCAC de 5,62 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec une part de 26,30 % du marché européen de la MRO aéronautique en 2025, et l'Italie a affiché la croissance la plus élevée à un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la MRO aéronautique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volume croissant d'aéronefs monocouloir vieillissants entrant dans les cycles de maintenance lourde | +0.9% | Mondial, avec des gains précoces dans les hubs centraux d'Allemagne, de France et du Royaume-Uni, la Pologne et le Portugal absorbant les capacités excédentaires | Moyen terme (≤ 2 ans) |

| Taux d'utilisation élevés des flottes des compagnies à bas coûts stimulant la demande de services | +0.7% | National, concentré en Irlande, au Royaume-Uni et en Hongrie avec des retombées sur les aéroports européens secondaires | Court terme (≤ 2 ans) |

| Adoption de la maintenance prédictive et de nouveaux modèles de monétisation des données | +0.5% | Développement central en Asie-Pacifique avec adoption dans l'UE via les plateformes des équipementiers en Allemagne et en France, concentré dans les MRO à forte avance technologique | Long terme (≥ 4 ans) |

| Incitations aux retrofits et modifications d'aéronefs axés sur la durabilité | +0.4% | Impulsion réglementaire à l'échelle de l'UE avec des premières initiatives en France, en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Réallocation des travaux de maintenance lourde au sein de l'Europe continentale après le Brexit | +0.3% | Régional en Europe, gains en Allemagne, en Pologne, au Portugal et en Estonie avec une compétitivité réduite du Royaume-Uni pour les flottes immatriculées dans l'UE | Court terme (≤ 2 ans) |

| Expansion des dépôts de maintenance d'aéronefs militaires multinationaux dans le cadre des programmes de financement de l'UE | +0.5% | Paneuropéen avec un accent sur l'Allemagne, l'Italie et l'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant d'aéronefs monocouloir vieillissants entrant dans les cycles de maintenance lourde

Le marché entre dans une phase au cours de laquelle un nombre significatif d'unités A320ceo et B737NG plus anciennes nécessitent des visites de maintenance lourde plus fréquentes et à forte intensité de capital, ce qui met à rude épreuve la capacité de maintenance en base pendant les saisons de pointe. Les retards chez Airbus et Boeing maintiennent les opérateurs en vol avec des cellules plus anciennes, ce qui maintient les visites de type C et D à un niveau élevé jusqu'à ce que les nouvelles livraisons arrivent en plus grand nombre plus tard dans la décennie. Les prestataires continentaux s'étendent pour absorber cette charge de pointe, comme l'illustre le développement pluriannuel de Lufthansa Technik au Portugal pour assurer les réparations de composants et de moteurs pour les flottes européennes. Les partenariats transfrontaliers développent également les capacités moteur pour absorber la demande des monocouloirs, comme la coentreprise entre GE Aerospace et Lufthansa Technik qui cible les visites d'atelier de la famille LEAP. La combinaison de flottes vieillissantes et de schémas d'utilisation soutenus soutient un taux d'occupation élevé des hangars dans les hubs clés, incitant les prestataires à investir dans de nouvelles lignes et des capacités de réparation de pièces pour optimiser les délais d'immobilisation.

Taux d'utilisation élevés des flottes des compagnies à bas coûts stimulant la demande de services

Les compagnies à bas coûts (CBC) opèrent des programmes denses qui compriment les intervalles de maintenance et augmentent la demande de support en ligne dans les aéroports secondaires. En 2024, Ryanair a atteint des taux d'utilisation journaliers exceptionnellement élevés sur l'ensemble de sa flotte tout-B737, soutenue par 3 500 vols quotidiens. Cette intensité opérationnelle a augmenté la fréquence des événements de maintenance en ligne, soulignant l'importance des équipes de maintenance mobiles et des échanges rapides de composants pour minimiser le risque d'immobilisation au sol (AOG).[1]Source : Ryanair, « Rapport annuel 2024 », Ryanair, investor.ryanair.com Le marché bénéficie de ces modèles d'exploitation car les opérations en ligne distribuées nécessitent un soutien certifié dans de nombreuses stations extérieures, ce qui favorise les indépendants disposant de solides réseaux régionaux. Les immobilisations liées aux moteurs peuvent perturber ces schémas lorsque les chaînes d'approvisionnement se resserrent, de sorte que les compagnies se couvrent en mutualisant les pièces de rechange et en contractant un soutien AOG permettant une reprise rapide. À mesure que les CBC augmentent leur capacité au cours de la décennie, les visites de maintenance en ligne et les événements de maintenance légère en base devraient évoluer en parallèle, soutenant des programmes stables de dotation en personnel et de mutualisation des pièces parmi les prestataires.

Adoption de la maintenance prédictive et de nouveaux modèles de monétisation des données

La maintenance prédictive est passée des projets pilotes au déploiement à grande échelle sur les flottes européennes via les plateformes des équipementiers et les systèmes développés par les compagnies aériennes. Airbus Skywise et AVIATAR de Lufthansa Technik agrègent les données de santé et les historiques de maintenance pour soutenir la détection précoce des défauts, réduisant les retraits non planifiés et améliorant la planification des ateliers.[2]Source : Airbus, « Plateforme Skywise », Airbus, airbus.com Les prestataires affiliés aux compagnies aériennes transforment ces capacités en produits commerciaux, proposant des services de planification et d'analyse à des clients externes sous forme d'abonnements logiciels ou d'améliorations de services groupés. À mesure que davantage d'aéronefs transmettent des données vers des plateformes centralisées, les prestataires de MRO peuvent aligner l'approvisionnement en pièces et les fiches de travail sur les événements prévus, réduisant les gaspillages et stabilisant les délais d'immobilisation. Le marché gagne en efficacité structurelle grâce à cette évolution, car les prestataires minimisent les temps improductifs, les compagnies aériennes améliorent la disponibilité des aéronefs et les grandes plateformes tirent parti d'informations à grande échelle.

Incitations aux retrofits et modifications d'aéronefs axés sur la durabilité

La politique climatique de l'UE remodèle les pipelines d'investissement, car les mandats de mélange de carburant d'aviation durable et la hausse des coûts carbone améliorent le retour sur investissement des améliorations aérodynamiques et de l'efficacité moteur. Le règlement ReFuelEU fixe des parts de mélange de carburant d'aviation durable contraignantes qui augmentent au fil du temps jusqu'au milieu du siècle. D'ici 2026, l'inclusion de l'aviation dans le SEQE de l'UE obligera les compagnies aériennes à acheter toutes les quotas d'émission, soulignant l'importance des stratégies de réduction de la consommation de carburant telles que les kits de retrofit et le mélange de carburant d'aviation durable. Les compagnies européennes ont adopté des kits de retrofit qui réduisent la traînée et améliorent la durée de vie en service, soutenant ainsi les lignes de modification pour les aéronefs monocouloirs et gros-porteurs. Le financement des programmes via l'entreprise commune Clean Aviation accélère le développement technologique pour la propulsion de nouvelle génération, qui, à terme, alimentera des projets de retrofit axés sur la certification pour améliorer l'efficacité. Les règles de finance verte relevant de la taxonomie de l'UE reconnaissent les pratiques qualifiées à faibles émissions, ce qui aide les prestataires à obtenir de meilleures conditions de capital pour moderniser les hangars et adopter des procédés sans solvants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de techniciens de maintenance agréés et hausse des coûts de main-d'œuvre | -0.7% | Mondial, avec des effets aigus en Europe occidentale et des contraintes croissantes en Europe orientale au fil du temps | Court terme (≤ 2 ans) |

| Contraintes persistantes de la chaîne d'approvisionnement pour les pièces de rechange moteur critiques | -0.6% | Mondial, avec une pression spécifique à l'UE sur les pièces forgées et l'approvisionnement en pièces à durée de vie limitée LEAP et CFM56 | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les émissions de COV dans la peinture d'aéronefs et l'utilisation de solvants | -0.3% | À l'échelle de l'UE avec un impact disproportionné sur les petits opérateurs | Moyen terme (2-4 ans) |

| Augmentation des coûts de conformité liés aux exigences de cybersécurité EASA Partie IS | -0.5% | Organisations réglementées par l'EASA à travers l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens de maintenance agréés et hausse des coûts de main-d'œuvre

La disponibilité de la main-d'œuvre reste la contrainte opérationnelle la plus persistante dans la maintenance en ligne et en base à travers l'Europe. Les perspectives du secteur indiquent une demande mondiale robuste de nouveaux techniciens de maintenance aéronautique jusqu'en 2044, l'Europe représentant une part significative.[3]Source : Boeing, « Perspectives pilotes et techniciens 2024-2044 », Boeing, boeing.com Le pipeline de formation et les délais d'obtention des licences ralentissent le renouvellement, laissant les prestataires avec des postes vacants et des cycles de recrutement plus longs pour les compétences spécialisées en moteurs. Les MRO affiliés aux compagnies aériennes et aux équipementiers développent des programmes d'académie et d'apprentissage pour former des talents en interne, une stratégie qui nécessite un investissement initial mais qui développe des capacités à long terme. Les prestataires déploient également l'automatisation des inspections et des guides augmentés pour améliorer la productivité par technicien tout en maintenant les normes réglementaires relatives à l'autorité de signature.

Contraintes persistantes de la chaîne d'approvisionnement pour les pièces de rechange moteur critiques

Les flottes de moteurs à forte utilisation font face à des retards lorsque des problèmes liés aux poudres métalliques ou au forgeage limitent la disponibilité des pièces à durée de vie limitée, allongeant les cycles de visite en atelier. Lorsque les délais de livraison sont prolongés, les compagnies aériennes et les MRO s'appuient davantage sur les actifs mutualisés et les matériaux d'occasion utilisables, soutenus par des programmes de démantèlement pour récupérer les composants de haute valeur. Les associations industrielles mondiales ont estimé des coûts à l'échelle du système de plusieurs milliards de dollars résultant des effets en cascade, tels que les locations de moteurs de rechange, qui maintiennent les délais d'immobilisation au-dessus des normes d'avant-crise. Les équipementiers moteur et leurs réseaux continuent d'ajouter des voies de réparation et des méthodes avancées de restauration de composants, notamment des procédés additifs qui reconstruisent des caractéristiques sur les pièces de la section chaude. À terme, l'expansion des capacités de réparation certifiées contribue à réduire l'exposition aux immobilisations au sol et normalise les durées de visite pour les moteurs monocouloirs et gros-porteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : les travaux sur composants dépassent la croissance de la révision moteur

La révision moteur a capturé 41,28 % de la part de marché en 2025, ce qui reflète la profondeur technique et l'intensité capitalistique de la maintenance des turboréacteurs. Le marché bénéficie du pouvoir de fixation des prix de la MRO moteur, porté par les manuels et outillages propriétaires. Parallèlement, la réparation de composants croît plus rapidement car davantage d'ateliers spécialisés la desservent avec des approbations multi-équipementiers. Le marché européen de la MRO aéronautique pour la réparation de composants devrait se développer à un TCAC de 6,01 % jusqu'en 2031, ce qui est le plus rapide parmi les types de services dans cette segmentation. L'analyse prédictive augmente la vélocité des rotations de composants en signalant les risques de défaillance avant qu'ils ne déclenchent des événements d'immobilisation au sol, ce qui aide les compagnies aériennes à éviter les perturbations tout en augmentant le débit planifié des ateliers. Les modifications et mises à niveau ajoutent une croissance incrémentale à mesure que les opérateurs recherchent des kits d'efficacité, des améliorations de cabine et des retrofits de connectivité qui offrent des rendements mesurables dans le contexte de la tarification carbone.

Les visites de maintenance lourde de cellule constituent une part significative du marché, car les aéronefs monocouloirs plus anciens nécessitent une maintenance structurelle extensive et un contrôle de la corrosion. La maintenance en ligne reste essentielle car les opérations à haute fréquence compriment les intervalles, ce qui maintient les stations distribuées actives dans les aéroports secondaires et tertiaires d'Europe. Les normes de fabrication additive continuent de progresser, permettant la production plus rapide de pièces non critiques et réduisant les délais de livraison pour les réparations qui attendraient autrement des composants à long cycle de vie. Les mises à niveau des performances moteur en coopération avec les équipementiers offrent des économies de carburant modestes mais significatives et une durée de vie en service prolongée, ce qui est attrayant dans un contexte de hausse des coûts carbone. À mesure que les ateliers standardisent les flux de travail numériques de l'admission à la remise en service, ils libèrent des capacités qui maintiennent les délais d'immobilisation prévisibles pendant les saisons de pointe.

Par type d'aéronef : la voilure tournante gagne du terrain face à la demande du secteur de l'énergie offshore

Les flottes à voilure fixe représentent environ 95,45 % de la part de marché, les plateformes monocouloirs sous-tendant la majeure partie de la connectivité intra-européenne et soutenant des charges de travail continues sur les moteurs, les cellules et les composants. Les moteurs gros-porteurs et les matériaux composites commandent des prix plus élevés et nécessitent des outillages spécialisés, ce qui concentre les travaux dans des hubs disposant d'équipes habilitées et de personnel formé par les équipementiers. Le marché des plateformes à voilure tournante est prêt à croître plus rapidement à un TCAC de 5,99 % à mesure que les opérations d'éoliennes offshore et les services médicaux d'urgence augmentent l'utilisation en Europe du Nord et en mer du Nord. Les programmes d'hélicoptères intègrent également des carburants durables pour les missions d'entraînement et d'essai, ce qui aligne les opérations à voilure tournante sur les objectifs climatiques de l'UE. Ces tendances soutiennent une augmentation progressive de la demande de maintenance des giravions, même si la voilure fixe reste la plus grande source de dépenses absolues de MRO.

La maintenance des giravions introduit des contraintes différentes de celles des travaux sur voilure fixe, notamment l'obsolescence des composants et les délais de livraison des boîtes de transmission qui influencent les décisions de renouvellement de flotte. Les réparations additives et les nouvelles voies de certification peuvent alléger la pression sur les articles à long délai de livraison une fois que les normes et les contrôles qualité s'alignent sur les exigences de niveau aéronautique. Les opérations de recherche et sauvetage et médicales sont sensibles à la disponibilité des aéronefs, de sorte que les programmes prédictifs et basés sur l'état qui réduisent les temps d'arrêt non planifiés sont particulièrement précieux dans cette catégorie. À mesure que la construction de parcs éoliens s'intensifie en mer du Nord et en mer Baltique, les opérateurs planifient les heures de vol et les intervalles d'inspection, augmentant la demande d'événements de maintenance en ligne et en base liés aux profils de mission. Le marché devrait connaître une croissance régulière des giravions à usage utilitaire, complétant l'ampleur des opérations monocouloirs dans la région.

Par application : les plateformes militaires mènent la trajectoire de croissance

L'aviation commerciale représentait 66,02 % du marché en 2025, reflétant l'étendue des flottes des compagnies aériennes et le rythme réglementaire régissant les inspections et les remplacements de composants. Les transporteurs de passagers maintiennent des réseaux internes et partenaires pour gérer les cycles moteur, cellule et composant, tandis que les prestataires de fret prolongent la durée de vie des cellules par des conversions et des remises en état. La taille du marché bénéficie du volume commercial ; cependant, les contraintes d'approvisionnement en moteurs peuvent entraîner des fluctuations dans les calendriers d'admission et de sortie des ateliers. À mesure que les compagnies à bas coûts ajoutent de la capacité au cours du cycle, les événements de maintenance en ligne augmentent, ce qui soutient une demande prévisible pour la couverture des stations extérieures. La maintenance prédictive réduit les perturbations non planifiées dans ce segment, aidant les compagnies aériennes à augmenter la disponibilité des aéronefs et soutenant une utilisation stable des prestataires.

L'aviation militaire affiche le taux de croissance le plus élevé, avec un TCAC de 5,83 % jusqu'en 2031, porté par le financement pluriannuel de la sécurité européenne et la maintenance coordonnée des plateformes. Les programmes au niveau de l'UE et les budgets nationaux sous-tendent les charges de travail des dépôts de moteurs et d'avionique pour l'Eurofighter Typhoon, le Rafale, l'A400M et les flottes de giravions qui nécessitent des capacités spécialisées. Les équipementiers et les maîtres d'œuvre utilisent des outils de maintenance numérique dans les programmes de défense, améliorant la disponibilité et comprimant les délais d'immobilisation pour les actifs critiques pour la mission. Les arrangements de service à long terme offrent une visibilité sur la dotation en personnel et l'outillage, réduisant la volatilité par rapport aux cycles commerciaux. Cette combinaison positionne la défense comme un rempart stratégique pour les prestataires, leur permettant de répondre aux exigences de sécurité et de capacité souveraine.

Par prestataire de services : les ateliers indépendants conservent leur part malgré la poussée des équipementiers

Les installations affiliées aux équipementiers détenaient la plus grande part à 45,60 % en 2025, les équipementiers moteur approfondissant l'intégration verticale via des réseaux captifs et des accords de service à long terme. Les indépendants devraient afficher la croissance la plus rapide à un TCAC de 5,62 % jusqu'en 2031 en tirant parti des certifications multi-équipementiers et de la compétitivité des prix sur les cellules et les composants. Les équipementiers continuent d'investir dans de nouveaux centres de service européens ou dans l'expansion des centres existants pour les moteurs de la famille LEAP et d'autres plateformes à forte demande, ce qui augmente la capacité régionale pour répondre aux longs retards. Les MRO affiliés aux compagnies aériennes combinent la connaissance des opérations de flotte avec des travaux pour des tiers qui monétisent les outils numériques développés pour leurs propres aéronefs. Cette dynamique à trois voies soutient un mélange sain de concurrence par les prix, de travaux à haute valeur captifs et de délais d'immobilisation optimisés opérationnellement dans le marché européen de la MRO aéronautique.

Les indépendants étendent leur empreinte par des fusions-acquisitions ciblées et des partenariats qui ajoutent des approbations, des créneaux de hangar et l'accès à de nouvelles zones géographiques. Les réseaux affiliés aux équipementiers privilégient l'échelle de la MRO moteur en raison de l'économie élevée du cycle de vie, tandis que les indépendants défendent leur part en reproduisant le soutien aux composants de type paiement à l'heure de vol, la mutualisation et les délais d'immobilisation garantis. Les prestataires des compagnies aériennes positionnent la planification numérique de la maintenance et l'analyse prédictive comme des éléments différenciateurs pour gagner et fidéliser des clients externes. Dans cette structure, la cybersécurité et la conformité environnementale augmentent les coûts fixes qui récompensent l'échelle, ce qui pourrait encourager une consolidation supplémentaire de 2025 à 2027. En conséquence, le marché continue de se consolider aux marges tout en maintenant un noyau concurrentiel dans les travaux sur moteurs, cellules et composants.

Analyse géographique

L'Allemagne détenait une part de marché de 26,30 % en 2025 et maintenait un pipeline d'investissements dans les plateformes de maintenance moteur et numérique. L'écosystème du pays comprend des partenaires moteur équipementiers et des ateliers affiliés aux compagnies aériennes qui déploient la maintenance prédictive à grande échelle, ce qui soutient les charges de travail commerciales et de défense. Des expansions de capacité transfrontalières ont été mises en œuvre pour gérer les moteurs monocouloirs, notamment une coentreprise basée en Pologne sous la supervision technique allemande. Rolls-Royce a continué d'investir sur des sites européens pour soutenir la MRO de la famille Trent, ce qui diversifie la géographie tout en conservant une expertise approfondie en ingénierie au Royaume-Uni. La combinaison de capacités nationales et de capacités optimisées en termes de coûts à proximité maintient l'Allemagne au centre du marché.

La France reste un hub de premier plan, ancrée par des leaders en génie civil et systèmes d'atterrissage et un MRO affilié à une compagnie aérienne qui a commercialisé la planification assistée par intelligence artificielle. Safran s'est engagé dans une montée en puissance significative de la maintenance en interne pour les moteurs LEAP, ce qui place la France au centre du développement du marché secondaire des monocouloirs et de la formation. Les clusters aérospatiaux intégrés autour de Toulouse approfondissent les compétences en avionique, composites et réparation des commandes de vol, soutenant à la fois les services des équipementiers et du marché secondaire. Les programmes de maintien en condition opérationnelle militaire pour le Rafale améliorent l'efficacité en adoptant des pratiques commerciales telles que les diagnostics prédictifs et les pièces de rechange numérisées, créant un modèle d'innovation à double usage. Cette concentration de capacités industrielles et aériennes soutient des prix premium dans les travaux complexes et stabilise l'utilisation des prestataires sur le marché.

L'Italie affiche le taux de croissance le plus élevé à un TCAC de 6,18 % jusqu'en 2031, portée par la nouvelle activité des compagnies aériennes et le maintien en condition opérationnelle de la défense ancré par la participation au programme d'avion de combat interarmées. L'installation de Cameri assure l'assemblage et le maintien en condition opérationnelle des chasseurs avancés, attirant des charges de travail alliées et établissant l'Italie comme un hub d'Europe méridionale pour la maintenance axée sur la sécurité. L'activité de réparation moteur à travers la péninsule ibérique et la Méditerranée élargie ajoute de la collaboration et une MRO de turbopropulseurs de niche, complétant les travaux sur monocouloirs. Le Royaume-Uni reste un hub premium pour les moteurs et le maintien en condition opérationnelle militaire malgré les frictions de certification qui ont déplacé certains travaux sur des aéronefs immatriculés dans l'UE vers le continent. Les capacités de réparation moteur de l'Espagne continuent de s'étendre au sein des réseaux autorisés par les équipementiers, soutenues par des champions nationaux qui ajoutent des programmes de formation pour les techniciens en turbines à gaz. Ce schéma géographique soutient un marché stratifié avec des hubs d'ingénierie premium en Allemagne, en France et au Royaume-Uni, une capacité méridionale à croissance rapide en Italie et en Espagne, et un débit optimisé en termes de coûts dans certains sites d'Europe centrale et orientale.

Paysage concurrentiel

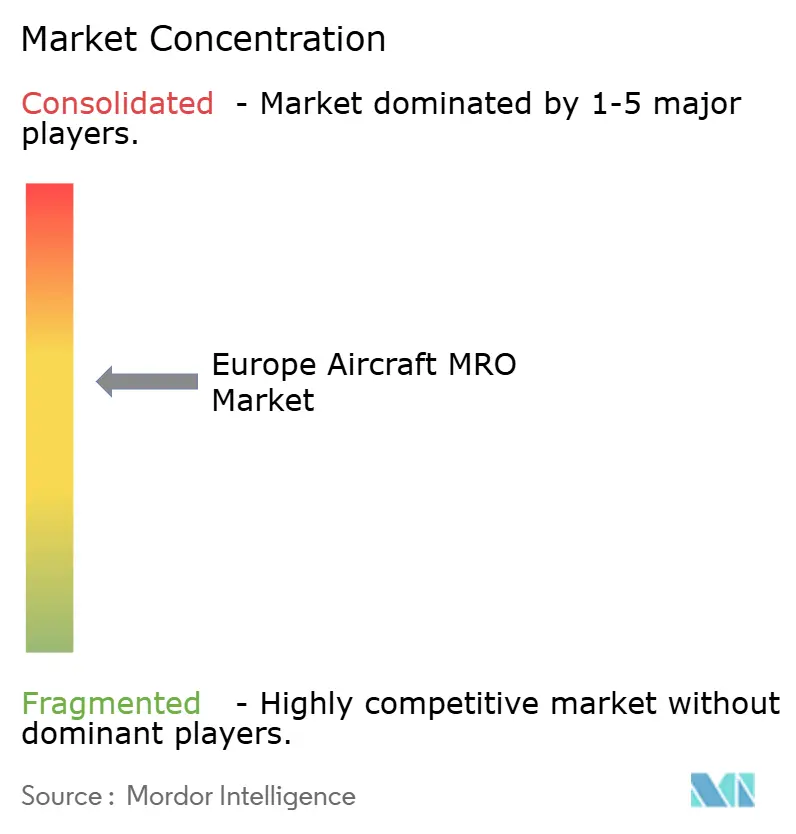

Le marché européen de la MRO aéronautique est semi-consolidé, avec des positions de premier plan détenues par des prestataires affiliés aux compagnies aériennes, des réseaux affiliés aux équipementiers et des indépendants diversifiés. Les stratégies des équipementiers privilégient l'économie du cycle de vie et les accords basés sur les données qui lient les performances moteur aux résultats de maintenance, ce qui augmente les travaux captifs. Les prestataires des compagnies aériennes combinent la connaissance opérationnelle avec des outils prédictifs et de planification qui créent une efficacité mesurable pour les clients externes. Les indépendants s'appuient sur les certifications multi-équipementiers, les pièces mutualisées et la flexibilité des prix pour concurrencer dans les segments cellule et composant où les données propriétaires sont moins déterminantes. Cette structure maintient une concurrence active sur les prix, les délais d'immobilisation, les capacités technologiques et la couverture géographique.

Les investissements stratégiques remodèlent le marché secondaire des moteurs à travers l'Europe. Safran a annoncé un programme pluriannuel pour étendre et moderniser la capacité européenne, avec un accent sur les moteurs de la famille LEAP qui dominent les carnets de commandes des monocouloirs. GE Aerospace et Lufthansa Technik ont inauguré une coentreprise basée en Pologne pour effectuer des révisions LEAP avec une supervision technique rattachée à l'Allemagne. Rolls-Royce a ajouté de la capacité en Europe continentale pour soutenir les moteurs Trent, ce qui diversifie la géographie tout en conservant une expertise approfondie en ingénierie au Royaume-Uni. Les prestataires affiliés aux compagnies aériennes ont également lancé des plateformes de planification assistées par intelligence artificielle qu'ils concèdent sous licence à des flottes externes, ce qui étend la valeur numérique au-delà de leurs propres aéronefs. Ces mouvements indiquent une montée en puissance continue des capacités moteur et de l'orchestration numérique des travaux.

La conformité et la durabilité sont désormais au cœur de la différenciation concurrentielle. La Partie IS de l'EASA élève les bases de cybersécurité dans les organisations de maintenance et de maintien de la navigabilité, ce qui récompense les prestataires disposant d'un système de management de la sécurité de l'information mature et d'une surveillance 24h/24 et 7j/7. Les réglementations environnementales sur les COV et la participation au SEQE de l'UE soutiennent les investissements dans les systèmes de peinture à base d'eau, la récupération des solvants et l'énergie renouvelable qui réduisent les émissions et séduisent les clients des compagnies aériennes poursuivant des objectifs de portée 3. Le financement de Clean Aviation et les règles de la taxonomie de l'UE soutiennent les prestataires qui font progresser les procédés à faibles émissions et les cellules d'essai à haute efficacité énergétique. À mesure que les coûts de conformité augmentent, les avantages d'échelle favorisent les plateformes disposant de plusieurs sites, d'une gouvernance solide et de services partagés de reporting en matière de sécurité et d'environnement. Ces dynamiques suggèrent une consolidation soutenue aux marges et un accent accru sur les capacités numériques et vertes au sein du marché européen de la MRO aéronautique.

Leaders du secteur européen de la MRO aéronautique

Lufthansa Technik AG

Rolls-Royce Holdings plc

SR Technics Switzerland Ltd.

Airbus SE

Air France Industries KLM Engineering & Maintenance (Air France-KLM Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Ryanair a signé un protocole d'accord avec CFM International pour des services de matériaux à long terme couvrant 2 000 moteurs CFM56 et LEAP, reflétant une initiative stratégique visant à optimiser les opérations de maintenance et à réduire la dépendance vis-à-vis des prestataires externes. Cet accord souligne l'engagement de la compagnie aérienne envers la fiabilité et l'évolutivité de la flotte, s'alignant sur sa stratégie de croissance plus large et renforçant son avantage concurrentiel sur le marché de l'aviation.

- Novembre 2025 : L'accord pluriannuel de Boeing avec Lufthansa Technik Defense pour le maintien en condition opérationnelle de la flotte de P-8A Poseidon de la Marine allemande marque une collaboration stratégique dans le secteur de l'aviation de défense. Ce partenariat tire parti de l'expertise étendue de Lufthansa Technik en matière de maintenance du B737, garantissant l'efficacité opérationnelle des capacités de patrouille maritime de la Marine allemande. L'accord souligne la demande croissante de services de MRO spécialisés dans l'aviation militaire, mettant en évidence l'importance de cadres de soutien robustes pour les systèmes d'aéronefs avancés.

Périmètre du rapport sur le marché européen de la MRO aéronautique

La MRO aéronautique est le processus d'inspection, d'entretien ou de remise en état des cellules, moteurs, systèmes et composants pour maintenir les aéronefs conformes aux normes de sécurité et de navigabilité de la région Asie-Pacifique. L'étude du marché de la MRO aéronautique englobe toutes les visites de maintenance en ligne programmées et non programmées, les visites lourdes de cellule, les travaux en atelier moteur, les réparations de composants et les programmes de modification effectués sur des plateformes à voilure fixe et à voilure tournante dans les flottes d'aviation commerciale, militaire et générale opérant dans la région. Les tâches au niveau des composants, telles que l'étalonnage de l'avionique, les révisions du train d'atterrissage et les retrofits de cabine, sont incluses dans le périmètre du marché.

Le marché européen de la MRO aéronautique est segmenté par type de MRO, type d'aéronef, application, prestataire de services et géographie. Par type de MRO, le marché est segmenté en moteur, cellule, composant, maintenance en ligne, et modifications et mises à niveau. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe et à voilure tournante. Par application, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Par prestataire de services, le marché est segmenté en MRO affiliés aux compagnies aériennes, MRO indépendants tiers, MRO captifs des équipementiers et dépôts militaires. Le rapport couvre également les tailles de marché et les prévisions pour cinq pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Moteur |

| Cellule |

| Composant |

| Maintenance en ligne |

| Modifications et mises à niveau |

| Voilure fixe |

| Voilure tournante |

| Aviation commerciale | Passagers |

| Fret/Cargo | |

| Aviation militaire | |

| Aviation générale |

| MRO affiliés aux compagnies aériennes |

| MRO indépendants tiers |

| MRO affiliés aux équipementiers |

| Dépôts militaires |

| Royaume-Uni |

| Allemagne |

| Italie |

| France |

| Russie |

| Reste de l'Europe |

| Par type de MRO | Moteur | |

| Cellule | ||

| Composant | ||

| Maintenance en ligne | ||

| Modifications et mises à niveau | ||

| Par type d'aéronef | Voilure fixe | |

| Voilure tournante | ||

| Par application | Aviation commerciale | Passagers |

| Fret/Cargo | ||

| Aviation militaire | ||

| Aviation générale | ||

| Par prestataire de services | MRO affiliés aux compagnies aériennes | |

| MRO indépendants tiers | ||

| MRO affiliés aux équipementiers | ||

| Dépôts militaires | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché européen de la MRO aéronautique ?

La taille du marché européen de la MRO aéronautique devrait croître de 31,30 milliards USD en 2025 à 32,87 milliards USD en 2026 et est projetée pour atteindre 42,01 milliards USD d'ici 2031 à un TCAC de 5,03 %.

Quel type de service est en tête et lequel croît le plus rapidement en Europe ?

La révision moteur est en tête avec une part de revenus de 41,28 % en 2025, tandis que la réparation et révision de composants est la plus rapide à croître à un TCAC de 6,01 % jusqu'en 2031.

Comment les réglementations façonnent-elles les schémas de demande de maintenance en Europe ?

ReFuelEU et le SEQE de l'UE augmentent la valeur des retrofits d'efficacité et des mises à niveau de maintenance, tandis que la Partie IS de l'EASA renforce les exigences de cybersécurité qui favorisent les prestataires à grande échelle disposant d'un système de management de la sécurité de l'information mature.

Quels pays sont les plus influents dans l'écosystème de la MRO en Europe ?

L'Allemagne est en tête en termes de part avec un écosystème profond compagnies aériennes-équipementiers, la France ancre le développement du marché secondaire LEAP et la planification numérique, le Royaume-Uni reste fort dans les travaux moteur premium, et l'Italie affiche le taux de croissance le plus élevé jusqu'en 2031.

Comment les compagnies à bas coûts affectent-elles l'activité de maintenance en Europe ?

La forte utilisation des aéronefs comprime les intervalles de visite et stimule la maintenance en ligne dans les aéroports secondaires, ce qui soutient la demande d'équipes mobiles et de composants mutualisés pour réduire l'exposition aux immobilisations au sol.

Quelles capacités numériques ont le plus d'impact pour les prestataires de MRO aujourd'hui ?

Les plateformes de maintenance prédictive telles qu'Airbus Skywise et AVIATAR de Lufthansa Technik contribuent à réduire les événements non planifiés, à améliorer la prévisibilité des délais d'immobilisation et à créer de nouveaux revenus analytiques lorsqu'elles sont proposées à des tiers.

Dernière mise à jour de la page le: