Taille et part du marché des tracteurs agricoles en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 26.5 Milliards de dollars |

| Taille du Marché (2030) | 32.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles en Europe par Mordor Intelligence

La taille du marché des tracteurs agricoles en Europe est évaluée à 26,5 milliards USD en 2025 et devrait atteindre 32,6 milliards USD d'ici 2030, enregistrant un TCAC de 4,2 % sur la période de prévision. Des coûts de main-d'œuvre durablement élevés, le renforcement des règles d'émissions Stage V et l'accélération des initiatives d'électrification maintiennent la demande d'équipements modernes à un niveau résilient, même lorsque les marges des agriculteurs fluctuent. Les machines de puissance moyenne dominent car elles correspondent aux profils de superficie de la plupart des exploitations européennes, tandis que l'intégration de matériels d'agriculture de précision stimule les cycles de remplacement plutôt qu'une expansion pure du parc. Les OEM (fabricants d'équipements d'origine) contrent la demande cyclique en associant le financement aux mises à niveau technologiques, en lissant la prise de commandes et en protégeant les réseaux de concessionnaires. Dans ce contexte, le marché européen des tracteurs continue de pivoter vers des capacités électriques à batterie et autonomes, tout en faisant face à la volatilité des chaînes d'approvisionnement et à l'inflation des composants.

Principaux enseignements du rapport

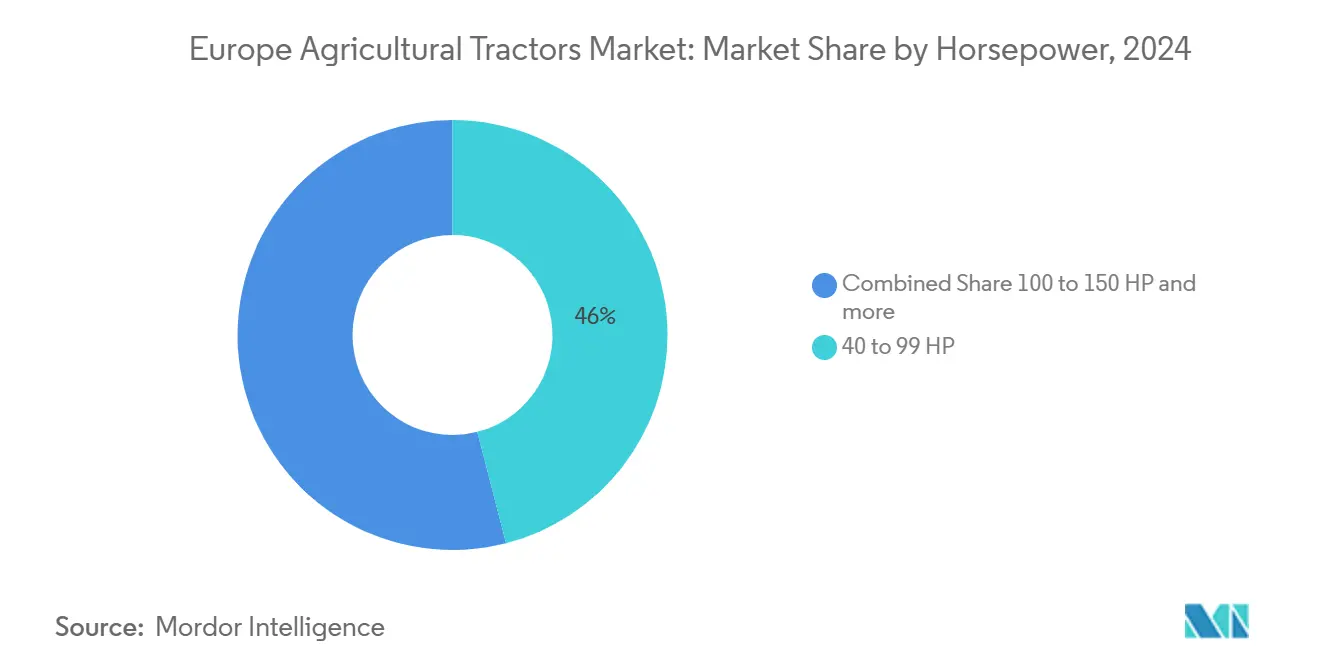

- Par puissance moteur, le segment 40-99 CV a dominé avec une part de marché de 46,0 % sur le marché des tracteurs agricoles en Europe en 2024 ; la catégorie 100-150 CV devrait croître à un TCAC de 5,6 % jusqu'en 2030.

- Par type de transmission, les tracteurs à quatre roues motrices représentaient 64 % de la part de marché des tracteurs agricoles en Europe en 2024 et devraient progresser à un TCAC de 6,2 % de 2025 à 2030.

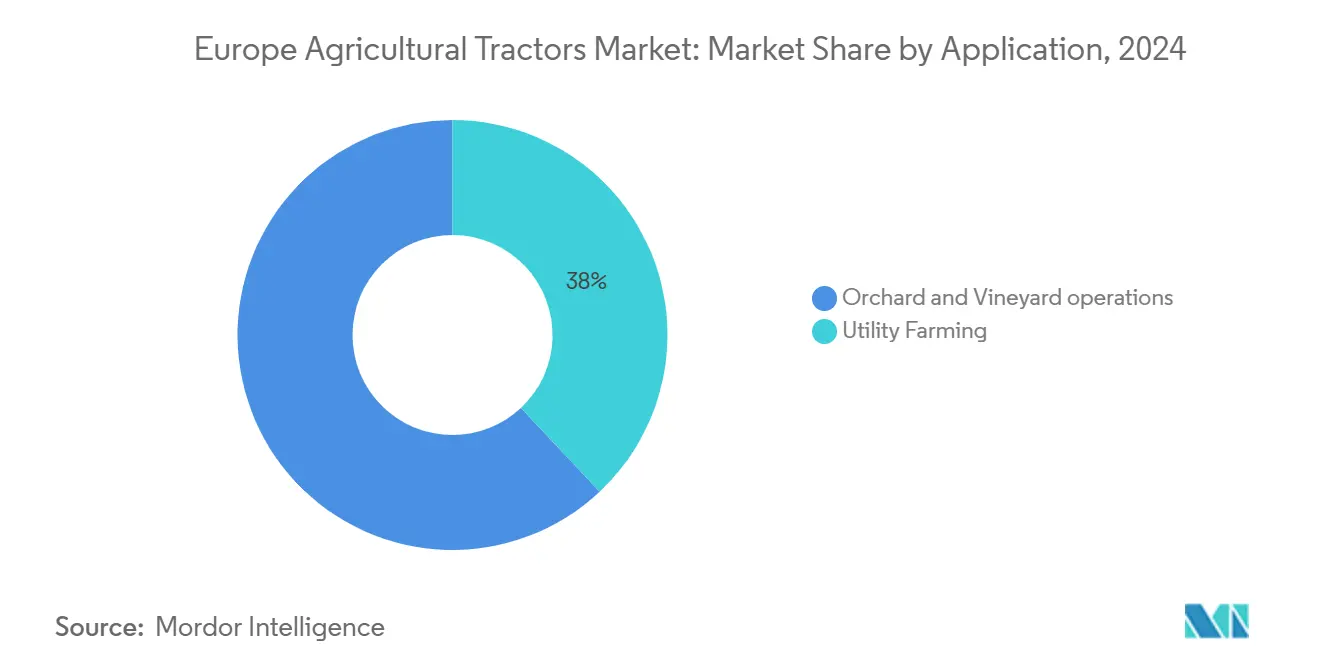

- Par application, l'agriculture polyvalente a capté 38,0 % de la taille du marché des tracteurs agricoles en Europe en 2024, tandis que les usages spécialisés devraient se développer à un TCAC de 7,5 %.

- Par géographie, l'Allemagne détenait 19,5 % de la part du marché des tracteurs agricoles en Europe en 2024, et la Pologne est positionnée pour le TCAC le plus rapide à 6,4 % jusqu'en 2030.

Tendances et perspectives du marché des tracteurs agricoles en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La flambée des coûts de main-d'œuvre agricole stimule la mécanisation | +1.2% | Allemagne, Pays-Bas et France | Moyen terme (2 à 4 ans) |

| Subventions de la politique agricole commune de l'Union européenne pour l'achat de tracteurs | +0.8% | Tous les États membres de l'Union européenne | Court terme (≤ 2 ans) |

| L'intégration de matériels d'agriculture de précision (guidage automatique, ISOBUS) stimule la demande de remplacement | +0.9% | Europe occidentale et Europe orientale | Moyen terme (2 à 4 ans) |

| Les dispositifs de financement des OEM (fabricants d'équipements d'origine) améliorent l'accessibilité financière pour les tracteurs de puissance moyenne | +0.6% | Allemagne, France, Royaume-Uni et Pays-Bas | Court terme (≤ 2 ans) |

| La feuille de route d'électrification dans le cadre du Pacte vert de l'Union européenne stimule la R&D dans les tracteurs électriques à batterie | +0.5% | Allemagne, Pays-Bas et Danemark | Long terme (≥ 4 ans) |

| Les kits de modernisation autonomes pour le marché secondaire libèrent la productivité des exploitations de taille moyenne | +0.4% | Allemagne et France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La flambée des coûts de main-d'œuvre agricole stimule la mécanisation

Les salaires saisonniers pour les travaux des champs dépassent désormais 100 EUR par jour (110 USD), resserrant les budgets d'exploitation et contraignant les agriculteurs à mécaniser les tâches routinières[1]Source : Conseil international sur les transports propres, « Normes européennes Stage V », theicct.org. Près de 35 % des agriculteurs européens ont plus de 65 ans, ce qui limite la capacité manuelle et accélère les achats de tracteurs équipés de systèmes de guidage pouvant fonctionner sur des plages horaires plus longues avec moins d'opérateurs. Les plateformes de puissance moyenne en bénéficient le plus car elles allient maniabilité et puissance suffisante pour couvrir davantage d'hectares par heure. Le déploiement en 2025 par AGCO des kits de modernisation autonomes OutRun, par exemple, permet aux parcs existants de fonctionner sans conducteur lors des pics de pénurie de main-d'œuvre, réduisant les coûts de main-d'œuvre à l'hectare et prolongeant la durée de vie des équipements.

Subventions de la politique agricole commune de l'Union européenne pour l'achat de tracteurs

La PAC 2021-2027 alloue 387 milliards EUR (425,7 milliards USD) à l'agriculture, avec des mesures de développement rural remboursant jusqu'à 40 % du coût des nouveaux tracteurs. Les réductions prévues à 300 milliards EUR (330 milliards USD) dans le cycle 2028-2034 ont incité les agriculteurs à accélérer leurs commandes pour bénéficier des niveaux de subventions actuels. Les règles de subvention lient de plus en plus les versements à la conformité Stage V et à l'utilisation de l'agriculture de précision, intégrant effectivement des machines avancées sur le marché européen des tracteurs avant les cycles de remplacement normaux. L'accent mis par la politique sur la conformité environnementale lie de plus en plus l'éligibilité aux subventions aux normes d'émissions Stage V et à l'adoption de l'agriculture de précision, imposant de fait des mises à niveau technologiques pour maintenir le soutien financier.

Intégration de matériels d'agriculture de précision (guidage automatique, ISOBUS) stimulant la demande de remplacement

L'ISOBUS est devenu la norme plug-and-play de facto, réduisant les difficultés d'intégration pour les équipements de marques mixtes [2]Source : AEF, « Présentation de l'ISOBUS », aef-online.org. Les systèmes de gestion des équipements tractés automatisent désormais la pression vers le bas, l'espacement des semences et le contrôle des doses, générant des gains de rendement tangibles qui compensent les coûts d'équipement plus élevés en deux saisons. Les essais ISOBUS à haute vitesse promettent la diffusion vidéo et de capteurs en temps réel, ce qui encourage les agriculteurs à remplacer les anciennes unités dépourvues de la bande passante nécessaire aux fonctions autonomes. En conséquence, le marché européen des tracteurs bénéficie d'un flux régulier de remplacements motivés par la technologie, plutôt que de reposer uniquement sur des déclencheurs de fin de vie mécanique.

Les dispositifs de financement des OEM (fabricants d'équipements d'origine) améliorent l'accessibilité financière pour les tracteurs de puissance moyenne

La hausse des taux de référence a poussé les prêts conventionnels pour équipements au-delà de 9 % en 2024. Les filiales de financement captif ont répondu avec des contrats de crédit-bail à paiements saisonniers et des garanties de valeur résiduelle, rendant les mensualités prévisibles même dans des cycles de matières premières volatils[3]Source : CNH Industrial, « Formulaire 10-K 2023 », cnh.com . Les modèles de puissance moyenne, qui constituent l'épine dorsale en volume du marché européen des tracteurs, bénéficient le plus de ces structures car les décisions d'achat dépendent davantage des flux de trésorerie que du prix absolu. Ces innovations de financement permettent également aux fabricants de maintenir les volumes de production pendant les creux de la demande en transférant le risque de stocks des concessionnaires aux filiales de financement captif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé face à des revenus agricoles volatils | -1.8% | Italie, Espagne et Europe orientale | Court terme (≤ 2 ans) |

| Inflation des coûts des composants et volatilité de la chaîne d'approvisionnement | -1.1% | Tous les États membres de l'Union européenne | Moyen terme (2 à 4 ans) |

| Les règles d'émissions Stage V/VI augmentent la complexité et le coût des moteurs | -0.7% | À l'échelle de l'Union européenne | Moyen terme (2 à 4 ans) |

| Le vieillissement démographique des agriculteurs freine la demande d'équipements à long terme | -0.5% | Allemagne et Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé face à des revenus agricoles volatils

Les prix catalogue des tracteurs ont augmenté de 40 % à 60 % ces dernières années en raison de l'inflation des matières premières et des mises à niveau des systèmes d'émissions. Les agriculteurs, confrontés à des rendements agricoles incertains, ont réorienté leurs fonds vers les besoins en fonds de roulement, ce qui a entraîné une augmentation de 40 % des stocks d'équipements d'occasion en 2024. Les petites exploitations agricoles, qui représentent une part significative du marché européen des tracteurs, ont reporté leurs nouveaux achats ou opté pour des remises en état partielles d'équipements, réduisant ainsi la demande au détail. Les exigences élevées en capital ont particulièrement touché les petites exploitations, où les achats de tracteurs constituent une part importante du chiffre d'affaires annuel, conduisant à la consolidation ou à la fermeture d'exploitations.

Inflation des coûts des composants et volatilité de la chaîne d'approvisionnement

Les perturbations mondiales de la chaîne d'approvisionnement ont fait augmenter les coûts des composants dans l'ensemble du secteur des machines agricoles, les fabricants signalant que les dépenses logistiques et de production affectent significativement les structures de prix tout au long de 2024. Les OEM (fabricants d'équipements d'origine) européens importent des composants électroniques et des pièces hydrauliques en fonte auprès de fournisseurs mondiaux, et les retards de fret ainsi que les fluctuations des matières premières ont entraîné des hausses de coûts à deux chiffres tout au long de 2024. La pénurie de semi-conducteurs a également allongé les délais de livraison des contrôleurs de transmission de huit à 26 semaines, provoquant des ralentissements de production qui ont laissé les concessionnaires avec des ruptures de stocks. Bien que la plupart des pressions sur les coûts soient répercutées sur les utilisateurs finaux, les marges se compriment lorsque les agriculteurs sensibles aux prix résistent aux nouveaux devis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance moteur : les plateformes de puissance moyenne ancrent un parc polyvalent

Le segment 40 à 99 CV a représenté 46,0 % de part de marché en 2024, cette domination reflétant l'économie d'échelle des exploitations européennes, où les opérations de taille moyenne nécessitent des tracteurs polyvalents capables de réaliser diverses applications sans consommation de carburant excessive ni complexité pour l'opérateur. La catégorie 100 à 150 CV affiche la croissance la plus rapide avec un TCAC de 5,6 % jusqu'en 2030, portée par les tendances à la consolidation des exploitations qui favorisent les équipements à plus grande capacité pour une couverture de superficie étendue. Le Fendt 728 Vario d'AGCO est devenu le tracteur le plus immatriculé en Allemagne en 2024, illustrant le point d'équilibre optimal entre puissance et adoption technologique. Les fonctionnalités d'agriculture de précision telles que le contrôle à dose variable et la gestion des tournières sont désormais standard dans cette catégorie, renforçant les indicateurs de productivité qui justifient les primes même dans des cycles financiers tendus.

Les petits vergers et les municipalités continuent de s'appuyer sur des unités de moins de 40 CV pour leur maniabilité, mais leur croissance est inférieure à celle de la gamme moyenne car les segments spécialisés représentent une part de niche des terres arables. Au-dessus de 150 CV, l'adoption se concentre dans les grandes exploitations arables du nord de la France et du centre de l'Allemagne, où les tâches à forte traction dominent. La hausse du coût total de possession dans le cadre des règles Stage V tempère l'adoption, protégeant le marché européen des tracteurs d'un basculement vers des machines de très haute puissance.

Par type de transmission : la quatre roues motrices étend son avance à mesure que l'automatisation se répand

Les plateformes à quatre roues motrices ont capté 64 % du chiffre d'affaires 2024 au sein de la taille du marché des tracteurs agricoles en Europe, reflétant leur traction supérieure, leur plus grande capacité hydraulique et leur compatibilité avec les équipements à grande largeur de travail qui dominent les opérations modernes de travail du sol et de semis. L'adoption est la plus forte dans les grandes exploitations arables d'Allemagne, de France et du Royaume-Uni, où les protocoles d'agriculture à trafic contrôlé et la conformité aux émissions Stage V favorisent les tracteurs capables de délivrer un couple constant à des régimes moteur plus bas. Le segment bénéficie d'un soutien supplémentaire des subventions d'agriculture de précision qui récompensent les semoirs à coupure de section, les pulvérisateurs à dose variable et d'autres équipements nécessitant la stabilité de la quatre roues motrices sur les pentes ou sous des charges lourdes. Les OEM pré-installent également des faisceaux de câblage ISO 11783 (ISOBUS) et des alternateurs à haute capacité sur les modèles à quatre roues motrices, permettant aux agriculteurs de brancher des équipements chargés de capteurs sans modifications après-vente.

Les tracteurs à quatre roues motrices devraient afficher un TCAC de 6,2 % jusqu'en 2030, surpassant le marché global à mesure que l'électrification, l'autonomie et les technologies de semis à grande vitesse deviennent courantes. Les projets pilotes de tracteurs électriques à batterie se concentrent désormais sur des plateformes à quatre roues motrices de 60 à 120 kilowatts, car cette architecture répartit uniformément le poids des batteries sur les deux essieux, augmentant l'autonomie et minimisant le tassement du sol. Dans les vignobles et vergers méditerranéens, les modèles compacts articulés à quatre roues motrices manœuvrent plus facilement sur les terrains en terrasses, soutenant la vague de mécanisation qui balaie l'Italie, l'Espagne et le Portugal. Les tracteurs à deux roues motrices, encore privilégiés dans les petites exploitations fragmentées de Pologne et de Roumanie, connaîtront une croissance plus lente à mesure que ces exploitations recourent à des services d'entrepreneurs ou à la propriété coopérative pour les travaux lourds.

Par application : l'agriculture polyvalente stimule la demande de polyvalence

Les applications d'agriculture polyvalente ont représenté 38,0 % de part de marché en 2024, reflétant les diverses exigences opérationnelles de l'agriculture européenne qui favorisent les tracteurs polyvalents capables d'effectuer plusieurs tâches plutôt que des équipements spécialisés optimisés pour des applications uniques. La domination de l'agriculture polyvalente découle également de la structure des exploitations européennes, où les opérations mixtes nécessitent une flexibilité des équipements plutôt qu'une optimisation spécialisée, expliquant la préférence continue pour les tracteurs de puissance moyenne avec une large compatibilité d'équipements.

Les applications spécialisées, notamment les opérations en vergers et vignobles, affichent la croissance la plus rapide avec un TCAC de 7,5 % jusqu'en 2030, portées par les pressions liées aux pénuries de main-d'œuvre et à l'adoption de l'agriculture de précision dans la production de cultures à haute valeur ajoutée. La segmentation par application reflète de plus en plus les schémas d'intégration technologique, les producteurs de cultures spécialisées étant en tête de l'adoption des tracteurs électriques en raison des restrictions sonores dans les opérations proches des zones urbaines et des exigences de contrôle précis pour la manipulation délicate des cultures.

Analyse géographique

L'Allemagne ancre le marché européen des tracteurs avec une part de 19,5 % en 2024, bien que les immatriculations de janvier 2025 aient reculé de 19 % en glissement annuel, les agriculteurs ayant retardé leurs achats face à la faiblesse des prix des matières premières. Une fabrication nationale solide, notamment l'usine AGCO de Marktoberdorf, soutient le service après-vente local et cimente la fidélité à la marque même pendant les périodes de ralentissement. Fendt seul a capté 25,2 % des immatriculations allemandes en 2024, soulignant l'importance du soutien produit localisé et de la densité du réseau de concessionnaires.

La France se classe deuxième sur le marché. Le pays bénéficie d'une production diversifiée de céréales dans le nord et de cultures spécialisées dans le sud, maintenant une large demande d'équipements. John Deere domine les immatriculations françaises, soutenu par des packages de cofinancement PAC sur mesure et un vaste réseau de pièces détachées. L'Espagne, bien que plus petite, a enregistré 8 763 nouveaux tracteurs en 2024, en hausse de 12,9 % car les programmes de modernisation soutenus par des fonds régionaux ont compensé les risques de rendement liés à la sécheresse.

La Pologne est le marché à la croissance la plus rapide avec un TCAC projeté de 6,4 % grâce aux subventions de modernisation de l'Union européenne et à la consolidation des exploitations fragmentées. Les importations de puissance moyenne en provenance d'Allemagne et d'Italie dominent les premières commandes, mais des installations d'assemblage locales émergent pour raccourcir les délais de livraison. L'Italie, confrontée à une chute des ventes de 25 % au premier trimestre 2024, illustre les difficultés de l'Europe du Sud avec des investissements initiaux élevés et des marges sur les matières premières plus faibles. Les agriculteurs prolongent la durée de vie du parc en modernisant les rampes de pulvérisation de précision plutôt qu'en achetant de nouvelles unités, ralentissant ainsi le renouvellement.

Paysage concurrentiel

Le marché européen des tracteurs est modérément concentré, avec des acteurs tels que Deere and Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Claas KGaA mbH. Les innovations produits, les partenariats et les expansions sont les principales stratégies suivies par ces entreprises pour accroître leur part de marché et améliorer leurs capacités de production grâce aux technologies modernes. Ces entreprises investissent massivement en R&D et lancent des tracteurs répondant aux besoins des agriculteurs de cette région. Kubota s'appuie sur sa force dans les tracteurs compacts pour les niches horticoles et municipales, tandis que SDF exploite sa présence locale en Italie et en Allemagne pour occuper les créneaux de puissance moyenne.

La hausse des coûts de R&D liés au Stage VI et à l'électrification constitue une barrière pour les marques plus petites, favorisant les coentreprises technologiques ou les accords d'approvisionnement avec des spécialistes des batteries. Les fournisseurs de kits de modernisation autonomes représentent une menace émergente, susceptible de découpler la fidélité à la marque du matériel et de déplacer la valeur vers les écosystèmes logiciels. Le déploiement technologique différencie de plus en plus le positionnement concurrentiel, avec le lancement en mars 2025 par AGCO des kits de modernisation autonomes OutRun permettant aux tracteurs existants de plusieurs fabricants de fonctionner sans conducteur, perturbant potentiellement les schémas traditionnels de fidélité à la marque.

Le paysage concurrentiel reflète également la dynamique de la course à l'électrification, où les avantages de l'entrée précoce sur le marché profitent aux fabricants comme Fendt avec des tracteurs électriques prêts à la production, tandis que les retardataires font face à des coûts de rattrapage technologique et à une érosion de leur part de marché. Des opportunités de marché inexploitées émergent dans l'intégration de l'agriculture de précision, les applications municipales et les capacités d'exploitation autonome, où les fabricants traditionnels d'équipements agricoles sont en concurrence avec des entreprises technologiques entrant depuis des marchés adjacents.

Leaders du secteur des tracteurs agricoles en Europe

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Claas KGaA mbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : AGCO a annoncé un Centre européen de distribution de pièces détachées de 87 millions EUR (95,7 millions USD) à Amnéville, en France. L'installation améliore la disponibilité des pièces et l'efficacité de la livraison sur le marché européen des tracteurs, réduisant les temps d'immobilisation des équipements pour les agriculteurs et améliorant les capacités de service des concessionnaires.

- Juin 2024 : John Deere a lancé la série de tracteurs 6M en Europe, proposant des modèles allant du compact 6M 95 au puissant 6M 250. Ces tracteurs sont équipés de moteurs de 4,5 ou 6,8 litres, délivrant jusqu'à 20 chevaux supplémentaires grâce à la gestion intelligente de la puissance (IPM).

- Décembre 2023 : L'équipe de design de CNH a amélioré les équipements agricoles grâce à des approches de conception innovantes. Le Conseil allemand du design a reconnu ces efforts en décernant à la série de tracteurs Plus de la marque STEYR le Prix allemand du design 2024 pour l'excellence en conception de produits dans la catégorie Véhicules utilitaires. Le prix a salué l'intégration par le tracteur de fonctionnalités de fonctionnalité, de design, de qualité et de durabilité.

Périmètre du rapport sur le marché des tracteurs agricoles en Europe

| Moins de 40 CV |

| 40 à 99 CV |

| 100 à 150 CV |

| 151 à 200 CV |

| Au-dessus de 200 CV |

| Deux roues motrices (2RM) |

| Quatre roues motrices (4RM) |

| Agriculture polyvalente |

| Opérations en vergers et vignobles |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Russie |

| Pologne |

| Reste de l'Europe |

| Par puissance moteur | Moins de 40 CV |

| 40 à 99 CV | |

| 100 à 150 CV | |

| 151 à 200 CV | |

| Au-dessus de 200 CV | |

| Par type de transmission | Deux roues motrices (2RM) |

| Quatre roues motrices (4RM) | |

| Par application | Agriculture polyvalente |

| Opérations en vergers et vignobles | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tracteurs en Europe ?

La taille du marché des tracteurs en Europe s'élève à 26,5 milliards USD en 2025.

Quelle plage de puissance se vend le plus en Europe ?

Les tracteurs de 40 à 99 CV représentent 46,0 % des ventes de 2024, reflétant les besoins des exploitations de taille moyenne.

Pourquoi les agriculteurs allemands retardent-ils leurs achats de nouveaux tracteurs en 2025 ?

La faiblesse des prix des matières premières et la hausse des prix des équipements ont fait baisser les immatriculations de janvier 2025.

Quel pays est le marché à la croissance la plus rapide pour les tracteurs en Europe ?

La Pologne devrait se développer à un TCAC de 6,4 % jusqu'en 2030.

Dernière mise à jour de la page le: