Taille et part du marché européen des machines agricoles pour tracteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

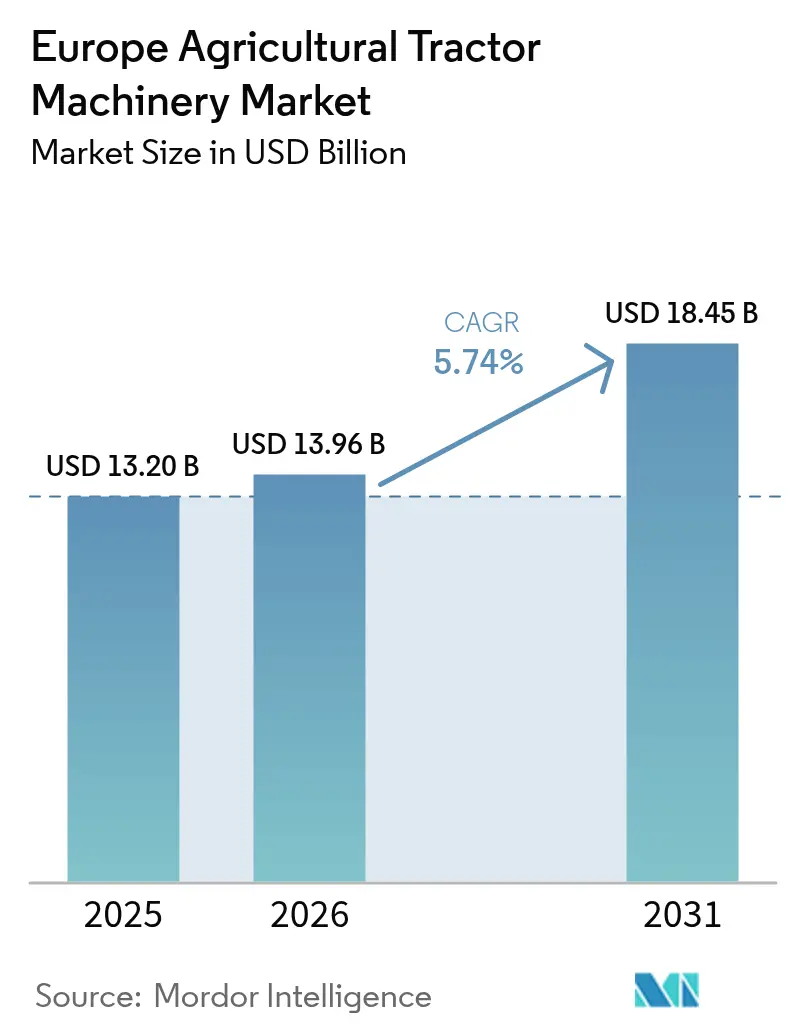

| Taille du marché de l'année de base (2025) | 13.2 Milliards de dollars |

| Taille du Marché (2026) | 13.96 Milliards de dollars |

| Taille du Marché (2031) | 18.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des machines agricoles pour tracteurs par Mordor Intelligence

La taille du marché européen des machines agricoles pour tracteurs a été évaluée à 13,2 milliards USD en 2025 et devrait progresser de 13,96 milliards USD en 2026 pour atteindre 18,45 milliards USD d'ici 2031, à un CAGR de 5,74 % au cours de la période de prévision (2026-2031). Les gains de demande découlent des éco-régimes de la politique agricole commune de l'Union européenne qui subventionnent le matériel d'agriculture de précision, de la conformité aux émissions Stage V qui accélère le renouvellement des flottes, et des pénuries persistantes de main-d'œuvre qui poussent les exploitations vers l'automatisation[1]Source : Commission européenne, « Aperçu des éco-régimes PAC 2023-27 », agriculture.ec.europa.eu. Les fournisseurs répondent avec des équipements motorisés et riches en capteurs qui s'intègrent via le protocole ISO 11783 (ISOBUS), tandis que les pilotes d'électrification créent une demande parallèle pour des accessoires à faible consommation compatibles avec les tracteurs à batterie. Dans le même temps, l'excédent de stocks chez les concessionnaires depuis 2023, la volatilité des prix des matières premières et les frictions d'interopérabilité des flottes mixtes tempèrent l'adoption dans les segments sensibles aux prix d'Europe centrale et orientale. L'intensité concurrentielle reste modérée, car les cinq premiers fournisseurs laissent de la place aux spécialistes de niche qui s'adressent au travail en bandes, à la fauche sous-vigne en verger ou aux applications en serre.

Principaux enseignements du rapport

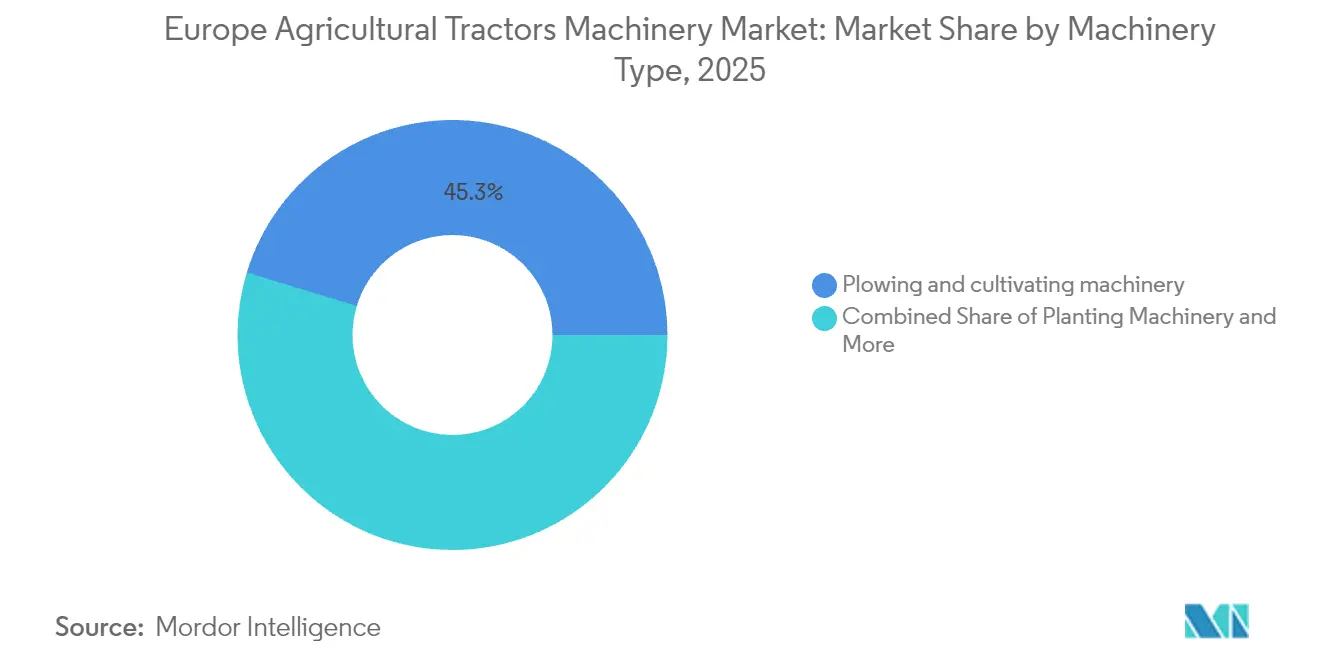

- Par type de machine, les machines de labour et de culture ont représenté 45,30 % de la part du marché européen des machines agricoles pour tracteurs en 2025, tandis que les machines de plantation progressent à un CAGR de 7,66 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 22,20 % du chiffre d'affaires régional en 2025, tandis que les Pays-Bas devraient afficher le CAGR le plus rapide de 7,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des machines agricoles pour tracteurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Subventions à l'agriculture de précision dans le cadre de la politique agricole commune de l'UE (tranche 2025-2027) | +1.2% | Pan-européen, avec la plus forte adoption en France, en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre accélérant la demande d'automatisation en Europe occidentale et septentrionale | +1.0% | Allemagne, Pays-Bas, Danemark, Suède et Royaume-Uni | Court terme (≤ 2 ans) |

| Réglementations Stage V sur les émissions entraînant la modernisation et le remplacement des équipements à prise de force efficaces | +0.9% | UE27 ainsi que Royaume-Uni, Norvège et Suisse | Moyen terme (2 à 4 ans) |

| Croissance de l'agriculture à trafic contrôlé stimulant la demande d'outils de travail du sol légers à grande largeur de travail | +0.7% | Royaume-Uni, Allemagne, France et Danemark | Long terme (≥ 4 ans) |

| Essor de la mécanisation des vignobles et des vergers dans les pays méditerranéens | +0.8% | Italie, Espagne, France (régions méridionales), Portugal et Grèce | Moyen terme (2 à 4 ans) |

| Émergence de l'écosystème de tracteurs électriques nécessitant des équipements à faible consommation et compatibles ISOBUS | +0.6% | Pays-Bas, Allemagne, Scandinavie, zones pilotes en France et en Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions à l'agriculture de précision dans le cadre de la politique agricole commune de l'UE (tranche 2025-2027)

Les éco-régimes obligatoires canalisent désormais 25 % des paiements directs vers des projets d'efficacité des intrants éprouvés, incitant les exploitations à acquérir des semoirs à débit variable, des pulvérisateurs ISOBUS et des capteurs de cartographie des rendements. La France, l'Allemagne et la Pologne s'orientent vers de telles modernisations. L'adoption stimule le partage des données ; la coopérative Terrena a vu 38 % de ses membres transmettre la télémétrie des équipements en 2024, prolongeant la durée de vie des machines de 15 %. Les exigences de certification favorisent les marques conformes à la norme ISO 11783 et évincent les fournisseurs marginaux de l'éligibilité aux subventions, concentrant la demande autour de quelques grands écosystèmes télématiques.

Pénuries de main-d'œuvre accélérant la demande d'automatisation en Europe occidentale et septentrionale

L'emploi agricole à temps plein en Allemagne a chuté de 12 % d'une année sur l'autre en 2024. L'horticulture aux Pays-Bas fait face à des lacunes similaires, stimulant l'adoption de semoirs robotiques et de pulvérisateurs guidés par vision. Deere and Company a signalé une hausse de 47 % des expéditions européennes de son système See and Spray en 2024. Danish Agro a déployé 15 unités de faucheuse-conditionneuse autonomes qui ont réduit les coûts de main-d'œuvre pour la récolte de foin de 30 % tout en fonctionnant jour et nuit. Le marché européen des machines agricoles pour tracteurs s'oriente donc vers des équipements motorisés intégrant l'autonomie, creusant l'écart avec les outils passifs traditionnels.

Réglementations Stage V sur les émissions propulsant la modernisation et le remplacement des équipements à prise de force efficaces

L'application des règles Stage V sur les machines mobiles non routières en janvier 2024 réduit les oxydes d'azote jusqu'à 95 % par rapport au Stage IV. Les équipements plus anciens manquent de l'électronique de détection de charge nécessaire pour se synchroniser avec le dosage de la réduction catalytique sélective, poussant les exploitants vers des modèles à prise de force plus efficaces. La plateforme Raven Autonomy de CNH Industrial relie la charge de traction de l'équipement à la commande du moteur et a réduit le coût du liquide d'échappement diesel de 4 EUR (4,2 USD) par hectare lors d'essais en Allemagne. Les subventions nationales pour la modernisation en Italie et en Espagne, couvrant entre 8 000 EUR et 15 000 EUR (8 500 USD à 15 900 USD) par presse à balles ou ensileuse-autochargeuse, raccourcissent le cycle de remplacement dans les flottes de forte puissance.

Croissance de l'agriculture à trafic contrôlé stimulant la demande d'outils de travail du sol légers à grande largeur de travail

L'agriculture à trafic contrôlé confine les ornières et réduit le tassement du sol de 70 %[2]Source : Université de Cranfield, « Avantages de l'agriculture à trafic contrôlé 2024 », cranfield.ac.uk. L'adoption au Royaume-Uni a atteint 18 % des hectares arables en 2024, soutenue par des subventions de 58 GBP (73 USD) par hectare. Les fabricants répondent avec des dents en fibre de carbone et des cultivateurs repliables de 12 mètres. Le TopDown TD 600 de Väderstad maintient une profondeur uniforme de 8 centimètres sur les terrains vallonnés et a amélioré la levée de l'orge de printemps de 9 % lors d'essais au Danemark. Les grandes exploitations réalisent des retours sur investissement rapides, tandis que les petites exploitations peinent à financer les dépenses en capital.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surstockage chez les concessionnaires depuis 2023 freinant les nouvelles commandes jusqu'en 2026 | -0.8% | Allemagne, France, Royaume-Uni et Benelux | Court terme (≤ 2 ans) |

| Coût en capital élevé des équipements intelligents pour les petites exploitations fragmentées en Europe orientale | -0.6% | Pologne, Roumanie, Hongrie, Bulgarie et États baltes | Moyen terme (2 à 4 ans) |

| Normes d'interopérabilité complexes (ISOBUS, TIM) retardant l'adoption dans les exploitations de taille moyenne | -0.5% | Pan-européen, critique dans les opérations en flotte mixte | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières réduisant les flux de trésorerie des agriculteurs pour les équipements discrétionnaires | -0.7% | Régions arables : Pologne, Roumanie, France (Beauce) et Allemagne (Saxe) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surstockage accumulé depuis 2023 chez les concessionnaires freinant les nouvelles commandes jusqu'en 2026

Les concessionnaires européens disposaient de 9,2 mois de stocks d'équipements début 2024, contre une normale de 5,5 mois. BayWa affichait 340 millions EUR (360 millions USD) de stocks de travail du sol et de semis invendus, puis a réduit ses plans d'achats 2025 de 22 %. Le distributeur français InVivo a également réduit ses nouvelles commandes de 18 % et s'est orienté vers la remise en état d'actifs d'occasion. Les fabricants ont allongé les délais de paiement à 180 jours et proposé des ventes en consignation, mais la compression des marges dissuade néanmoins les concessionnaires de stocker des modèles supplémentaires, ralentissant la croissance à court terme du marché européen des machines agricoles pour tracteurs.

Coût en capital élevé des équipements intelligents pour les petites exploitations fragmentées en Europe orientale

La taille moyenne des exploitations est de 11,2 hectares en Pologne, 3,9 hectares en Roumanie et 6,1 hectares en Bulgarie[3]Source : Eurostat, « Recensement agricole 2024 », ec.europa.eu/eurostat. Un semoir de précision GPS à 55 000 EUR (58 000 USD) représente près de cinq fois le revenu annuel médian d'une exploitation céréalière polonaise, prolongeant le délai de retour sur investissement au-delà des horizons normaux de planification. La Roumanie a alloué des budgets pour des subventions aux machines partagées, mais a enregistré moins de 30 % d'utilisation en raison des obstacles au cofinancement. La fragmentation bifurque ainsi le marché européen des machines agricoles pour tracteurs entre un noyau de haute technologie et une périphérie à faibles investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les machines de plantation dépassent les machines de labour et de culture

Les outils de labour et de culture ont représenté 45,30 % du chiffre d'affaires 2025 sur le marché européen des machines agricoles pour tracteurs. Les machines de plantation, soutenues par les mandats d'agriculture à trafic contrôlé et les algorithmes en temps réel à débit variable, progresseront à un CAGR de 7,66 % jusqu'en 2031. La coopérative française Axéréal a documenté une réduction de 12 % du coût des semences par hectare après le déploiement du contrôle de section GPS sur 85 000 hectares.

Les machines de plantation affichent la croissance la plus rapide, car les paiements des éco-régimes récompensent spécifiquement les réductions de gaspillage de semences. Le semoir Azurit à compteur électrique de Lemken se vend à une prime de 28 % mais s'amortit en moins de trois saisons sur les exploitations de plus de 500 hectares. Les machines de fenaison et de fourrage continuent de servir les prairies du continent, mais dépendent de la stabilité des cheptels laitiers et bovins. Les autres équipements spéciaux restent fragmentés. Le segment illustre comment les règles de subvention et la capacité numérique font glisser les bénéfices vers des machines motorisées et définies par logiciel au sein du marché européen des machines agricoles pour tracteurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne a représenté 22,20 % du chiffre d'affaires régional en 2025, mais la croissance à venir est modérée. La conformité Stage V a entraîné une hausse de 14 % des ventes de presses à balles à prise de force efficace en 2024, mais les 340 millions EUR (360 millions USD) de stocks chez les concessionnaires maintiennent les commandes à un faible niveau jusqu'en 2026. La France bénéficie chaque année des allocations des éco-régimes, ce qui stimule les achats de semoirs de précision et de pulvérisateurs. La volatilité du prix du blé freine certes les dépenses discrétionnaires, mais les subventions et les assurances atténuent l'impact.

Le taux de croissance prévu pour l'Italie repose sur les outils de vigne économes en main-d'œuvre dans le Piémont, la Vénétie et la Toscane, où les coûts des travaux manuels dépassent 1 200 EUR (1 270 USD) par hectare. Les expéditions de bineuses sous-vigne de Maschio Gaspardo valident cette tendance. L'Espagne poursuit des démarches parallèles en Andalousie et en Catalogne dans le cadre d'une subvention remboursant 40 % des dépenses en équipements. Le Royaume-Uni a enregistré une baisse des ventes de 6 % en 2024, les exploitations s'adaptant aux nouveaux paiements environnementaux, bien que les subventions de 58 GBP (73 USD) par hectare pour l'agriculture à trafic contrôlé aient soutenu la demande de cultivateurs légers.

Les Pays-Bas afficheront le CAGR régional le plus rapide de 7,98 %. Les tracteurs électriques à batterie opèrent dans des clusters de serres denses, et les règles d'efficacité azotée imposent un déploiement rapide d'épandeurs d'engrais à débit variable. L'Europe centrale progresse plus modestement en raison de la fragmentation des exploitations qui allonge les délais de retour sur investissement, mais les grandes exploitations de l'ouest de la Pologne et de la République tchèque déploient des équipements de pointe. La Scandinavie mène les projets pilotes d'autonomie, illustrés par le déploiement de faucheuses autonomes de Danish Agro, tandis que les Balkans et les États baltes continuent d'être à la traîne. Ces disparités révèlent comment le marché européen des machines agricoles pour tracteurs se divise à la fois selon les lignes technologiques et de pouvoir d'achat.

Paysage concurrentiel

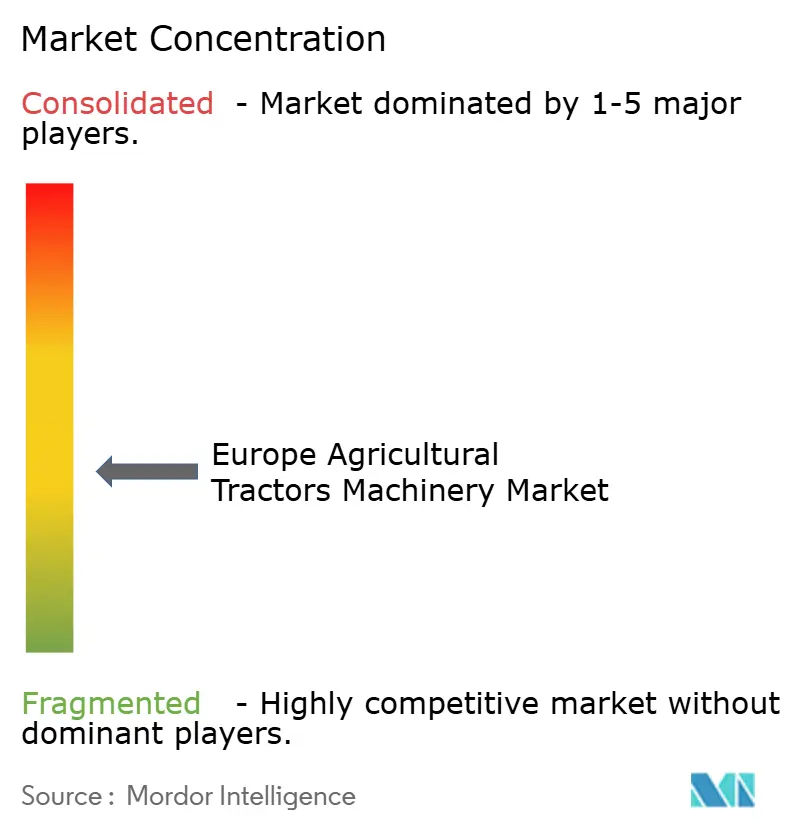

Les cinq principaux fournisseurs, Deere & Company, CNH Industrial, AGCO Corporation, Kuhn Group et Lemken, détiennent collectivement un pourcentage modeste du chiffre d'affaires 2025, plaçant le marché européen des machines agricoles pour tracteurs dans un état modérément concentré. Le système de vision par ordinateur See and Spray de Deere a amélioré la précision des herbicides et augmenté les expéditions européennes de 47 % en 2024. La plateforme Raven Autonomy de CNH Industrial relie la charge de traction des équipements aux commandes du tracteur et réduit les dépenses en liquide d'échappement diesel de 4 EUR (4,2 USD) par hectare.

Des lacunes d'interopérabilité persistent, 38 % des équipements supposément compatibles ISOBUS échouant aux tests inter-marques. Sous le premier niveau, Väderstad, Pöttinger, Amazone, Kverneland Group, Horsch et Maschio Gaspardo se taillent des parts dans des niches spécifiques. Le TopDown TD 600 de Väderstad a amélioré la levée de l'orge de printemps de neuf pour cent lors d'essais au Danemark et a remporté des commandes de grandes exploitations. Le semoir Aerosem de Pöttinger cible les acheteurs de tracteurs électriques avec une consommation inférieure de 22 %, tandis qu'Amazone et Kverneland Group proposent des kits de modernisation qui ajoutent le contrôle de tâche ISOBUS aux semoirs traditionnels.

La start-up française Ekylibre a levé des fonds pour déployer une plateforme de gestion agricole à code source ouvert qui agrège les données de tout équipement ISO 11783, et Deere a acquis une participation minoritaire pour renforcer son écosystème. Les mouvements stratégiques montrent que les fournisseurs combinant innovation propriétaire et normes ouvertes gagnent la confiance au sein des flottes multi-marques sur le marché européen des machines agricoles pour tracteurs.

Leaders du secteur européen des machines agricoles pour tracteurs

CNH Industrial N.V.

AGCO Corporation

Kuhn Group

Lemken GmbH & Co. KG

Deere & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Horsch a présenté ses dernières machines de travail du sol et de semis en Europe, mettant en avant des innovations pour l'efficacité et la précision dans l'agriculture moderne. Ce lancement souligne le rôle de l'Europe en tant que pôle de technologie agricole avancée, avec des retombées potentielles à l'échelle mondiale.

- Septembre 2025 : Case IH a lancé le tracteur Farmall A de 110 CV en Europe, élargissant sa gamme populaire. Le nouveau modèle met l'accent sur la puissance, la polyvalence et l'efficacité pour répondre aux besoins des agriculteurs européens modernes.

- Avril 2025 : New Holland et MASCHIO GASPARDO ont annoncé une nouvelle coopération en Europe pour distribuer et fournir des équipements de préparation des cultures tels que des faucheuses, des faucheuses-conditionneuses, des tedders et des roto-andaineurs. Le partenariat développera également conjointement de futurs produits, MASCHIO GASPARDO dirigeant les efforts d'ingénierie pour fournir des solutions innovantes et centrées sur le client pour la fenaison et le fourrage.

Périmètre du rapport sur le marché européen des machines agricoles pour tracteurs

| Machines de labour et de culture | Charrues |

| Herses | |

| Rotoculteurs et cultivateurs | |

| Autres machines de labour et de culture | |

| Machines de plantation | Semoirs |

| Planteuses | |

| Épandeurs | |

| Autres machines de plantation | |

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses |

| Presses à balles | |

| Autres machines de fenaison et de fourrage | |

| Pulvérisateurs | |

| Autres types |

| Allemagne |

| France |

| Italie |

| Royaume-Uni |

| Espagne |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Par type de machine | Machines de labour et de culture | Charrues |

| Herses | ||

| Rotoculteurs et cultivateurs | ||

| Autres machines de labour et de culture | ||

| Machines de plantation | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres machines de plantation | ||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | |

| Presses à balles | ||

| Autres machines de fenaison et de fourrage | ||

| Pulvérisateurs | ||

| Autres types | ||

| Par pays | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la valeur du marché européen des machines agricoles pour tracteurs en 2026 ?

Le marché est évalué à 13,96 milliards USD en 2026.

À quelle vitesse le marché progressera-t-il jusqu'en 2031 ?

Il est prévu de croître à un CAGR de 5,74 %, pour atteindre 18,45 milliards USD d'ici 2031.

Quel type de machine connaît la croissance la plus rapide ?

Les machines de plantation progressent à un CAGR de 7,66 % jusqu'en 2031.

Pourquoi les Pays-Bas sont-ils le marché national à la croissance la plus rapide ?

La densité des clusters de serres, le cofinancement à 50 % pour les équipements de précision et l'adoption précoce des tracteurs électriques soutiennent un CAGR prévisionnel de 7,98 %.

Dernière mise à jour de la page le: