Taille et part du marché de la machinerie agricole pour tracteurs en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

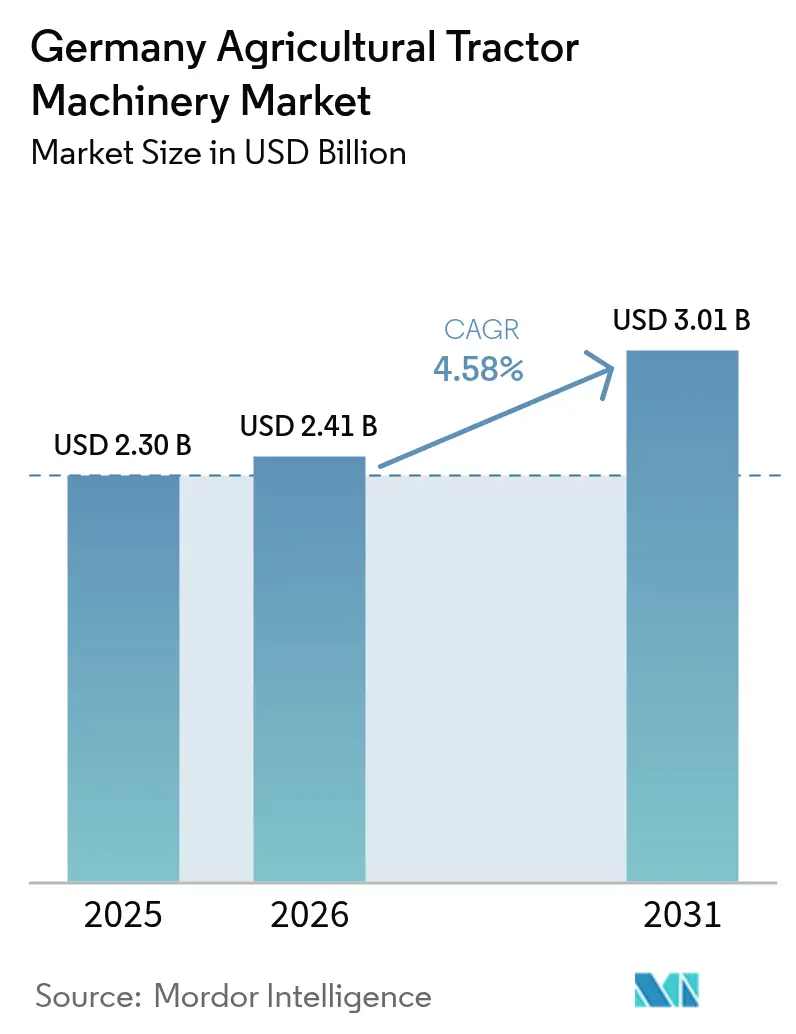

| Taille du marché de l'année de base (2025) | 2.30 Milliards de dollars |

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la machinerie agricole pour tracteurs en Allemagne par Mordor Intelligence

La taille du marché de la machinerie agricole pour tracteurs en Allemagne en 2026 est estimée à 2,41 milliards USD, en progression par rapport à la valeur 2025 de 2,30 milliards USD, avec des projections pour 2031 atteignant 3,01 milliards USD, croissant à un CAGR de 4,58 % sur la période 2026-2031. Cette trajectoire régulière dissimule un glissement stratégique vers des équipements haut de gamme, des groupes motopropulseurs conformes à la norme Stage V et des rétrofits pilotés par les données qui font monter les prix de vente moyens, même si les immatriculations totales de tracteurs ont reculé à 27 595 unités en 2024 [1]Source : CEMA, « Immatriculations de tracteurs 2024 », cema-agri.org. Les cycles de renouvellement induits par les politiques publiques, garantis par 5,1 milliards USD de paiements directs annuels au titre de la Politique Agricole Commune (PAC) et par des subventions ciblées du Programme d'investissement agricole, continuent d'ancrer la demande d'actifs à forte teneur technologique. La densité élevée des installations de biogaz, le durcissement des règles d'émissions et le financement subventionné par les concessionnaires à des taux inférieurs à 3 % catalysent l'adoption de machines prêtes à la connectivité sur l'ensemble des exploitations de différentes tailles [2].Source : Agence pour les énergies renouvelables, « Le biogaz en Allemagne 2025 », renewable-energy.de Parallèlement, le Mécanisme d'ajustement carbone aux frontières de l'Union européenne accroît la pression sur les coûts des composants en acier et en aluminium, renforçant les initiatives des fabricants d'équipements d'origine (OEM) en faveur de l'approvisionnement domestique et de la modularité de conception.

Principaux enseignements du rapport

- Par type de produit, les machines de labour et de travail du sol ont représenté 36,85 % de la taille du marché de la machinerie agricole pour tracteurs en Allemagne en 2025, et les pulvérisateurs devraient progresser à un CAGR de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la machinerie agricole pour tracteurs en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coup de pouce des subventions du Programme d'investissement agricole allemand | +1.20% | Bavière, Basse-Saxe et Rhénanie-du-Nord-Westphalie | Moyen terme (2 à 4 ans) |

| Expansion des surfaces de maïs pour le biogaz | +0.80% | Bavière, Bade-Wurtemberg et Basse-Saxe | Long terme (≥ 4 ans) |

| Demande de tracteurs de faible puissance émanant des petites exploitations | +0.60% | Régions d'agriculture mixte du sud | Court terme (≤ 2 ans) |

| Financement des fabricants d'équipements d'origine (OEM) à moins de 3 % d'intérêt | +0.90% | National, et dépendant du réseau de concessionnaires | Court terme (≤ 2 ans) |

| Rétrofits d'Intelligence artificielle de périphérie (IA) pour le labour autonome | +0.70% | Brandebourg, Saxe-Anhalt et Mecklembourg-Poméranie-Occidentale | Moyen terme (2 à 4 ans) |

| Remises d'assurance liées à la santé des sols | +0.50% | Rhénanie-du-Nord-Westphalie et Schleswig-Holstein | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coup de pouce des subventions du Programme d'investissement agricole allemand

Le Programme d'investissement agricole allemand oriente une partie des 5,1 milliards USD de paiements de la Politique Agricole Commune (PAC) vers des tracteurs conformes à la norme Stage V, des pulvérisateurs de précision et des équipements de travail réduit du sol, en conditionnant les remboursements à des performances environnementales vérifiées par télémétrie via le Réseau de données sur la durabilité des exploitations [3].Source : Commission européenne, « Aperçu du Réseau de données sur la durabilité des exploitations », AGRICULTURE.EC.EUROPA.EU Les taux de cofinancement atteignent 75 % pour les machines à vocation climatique, ce qui raccourcit les cycles d'amortissement et oriente les critères d'achat vers la connectivité plutôt que vers la puissance. L'obligation de déclaration des données du programme accélère l'adoption des plateformes, telles qu'AGCO Fuse et le Centre des opérations de Deere & Company, déplaçant l'avantage concurrentiel vers l'interopérabilité des écosystèmes. Les lignes de crédit de la Banque européenne d'investissement, d'une valeur de 3,2 milliards USD entre 2024 et 2027, réduisent encore les coûts d'emprunt pour les coopératives et les groupements de matériels, renforçant leur pouvoir d'achat collectif.

Expansion des surfaces de maïs pour le biogaz

L'Allemagne exploite 9 500 installations de biogaz totalisant 6,2 GW ; la moitié des matières premières provient de 2 millions d'hectares d'ensilage de maïs. Malgré la baisse des tarifs d'injection, le repowering des unités existantes garantit une demande stable en fourrages jusqu'en 2030. Les entrepreneurs au service de ces installations acquièrent des ensileuses à haut débit équipées de processeurs de grains capables de traiter plus de 400 tonnes métriques par heure, ainsi que des injecteurs de lisier de précision permettant le recyclage du digestat. Les tarifs historiques garantissent des flux de trésorerie stables, permettant aux investissements en équipements de se concentrer sur la disponibilité et l'efficacité de charge utile plutôt que sur la taille du parc. Par conséquent, les machines de fenaison et de fourrage restent une composante stable au sein du marché de la machinerie agricole pour tracteurs en Allemagne, même si la construction de nouvelles installations ralentit.

Demande d'équipements de faible puissance émanant des petites exploitations

Les exploitations de moins de 50 hectares représentent 68,5 % des unités agricoles, mais s'appuient sur des unités de puissance de 30 à 75 chevaux pour les travaux quotidiens. Les charrues compactes, les motoculteurs et les planteuses modulaires permettent aux exploitations diversifiées de mécaniser des parcelles irrégulières tout en respectant les mandats d'émissions Stage V. Les programmes de location-vente d'AGCO Finance et CNH Capital, proposant des taux d'intérêt inférieurs à 3 %, réduisent les mensualités à un montant inférieur au coût du travail saisonnier. Cette accessibilité financière catalyse l'adoption d'équipements prêts à l'ISOBUS, générant des gains progressifs sur le marché de la machinerie agricole pour tracteurs en Allemagne jusqu'en 2027.

Financement des fabricants d'équipements d'origine (OEM) à moins de 3 % d'intérêt

Les prêts adossés aux fabricants assortissent les taux réduits à des engagements de durabilité, financés via les lignes de crédit de la Banque européenne d'investissement. La télématique intégrée, les garanties prolongées et la facilitation des crédits carbone transforment les offres de crédit en plateformes de services. Les prix préférentiels orientent les acheteurs vers des équipements à précision activée dont les économies vérifiées satisfont aux indicateurs de politique publique, renforçant ainsi les taux d'attachement et réduisant le risque de défaut pour les prêteurs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction de la taille moyenne des exploitations | -0.60% | Bavière et Bade-Wurtemberg | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.80% | Ceinture céréalière de Basse-Saxe et Saxe-Anhalt | Court terme (≤ 2 ans) |

| Coût d'acquisition élevé des moteurs Stage V | -1.10% | National | Moyen terme (2 à 4 ans) |

| Risques d'approvisionnement en matières premières pour batteries | -0.40% | National, et initiatives d'équipements à motorisation électrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction de la taille moyenne des exploitations

La superficie moyenne des exploitations allemandes est d'environ 18 hectares et 62 % des terres sont en fermage, ce qui décourage les achats d'équipements à forte intensité capitalistique par les agriculteurs locataires [4]Source : Ministère fédéral de l'Alimentation et de l'Agriculture, « Lignes directrices pour les opérations autonomes en champ 2024 », BMEL.DE. Les petites parcelles favorisent les équipements polyvalents ou partagés plutôt que les parcs dédiés, limitant les volumes unitaires pour les machines de grande capacité. Si les plateformes modulaires et le crédit-bail atténuent cet effet, la fragmentation persistante soustrait de l'élan au marché de la machinerie agricole pour tracteurs en Allemagne.

Coût d'acquisition élevé des moteurs Stage V

Les règles Stage V imposent des filtres à particules diesel et une réduction catalytique sélective, ce qui augmente les prix des unités de puissance conformes et de tout équipement devant s'intégrer électroniquement. Les agriculteurs doivent souvent remplacer simultanément le tracteur et l'équipement pour bénéficier de l'éligibilité aux subventions, portant les dépenses au-delà de leurs budgets immédiats. La conformité au Mécanisme d'ajustement carbone aux frontières accroît les coûts de l'acier et de l'aluminium de 1,1 à 1,7 million USD pour les fabricants d'équipements d'origine (OEM), gonflant encore davantage les prix de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les pulvérisateurs de précision surpassent les équipements de travail du sol traditionnels

Les machines de labour et de travail du sol ont représenté 36,85 % de la taille du marché de la machinerie agricole pour tracteurs en Allemagne en 2025, reflétant un large intérêt pour les pratiques de travail en bandes et de semis direct qui donnent droit aux remises d'assurance liées à la santé des sols. Les pulvérisateurs devraient progresser à un CAGR de 7,62 % jusqu'en 2031, dépassant toutes les autres catégories de produits. Les buses à débit variable et la détection des mauvaises herbes par caméra permettent aux utilisateurs de réduire l'utilisation d'herbicides de 66 % tout en atteignant les objectifs de réduction des pesticides de l'Union européenne.

L'accélération du segment des pulvérisateurs est conditionnée par les prochaines obligations de tenue des registres prévues par le Règlement sur l'utilisation durable des pesticides, qui devrait exiger des audits de télémétrie pour les travaux agricoles commerciaux. Les fabricants d'équipements d'origine (OEM) se positionnent en conséquence : AGCO PTx Trimble s'appuie sur une bibliothèque de rétrofits pour parcs mixtes couvrant plus de 10 000 modèles, tandis que les spécialistes allemands Amazone et Horsch lancent des pulvérisateurs modulaires acceptant des kits de capteurs tiers. La convergence des moteurs réglementaires et des économies d'intrants démontrables fait de la pulvérisation de précision le segment de croissance le plus dynamique au sein du marché de la machinerie agricole pour tracteurs en Allemagne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché de la machinerie agricole pour tracteurs en Allemagne présente des disparités régionales significatives, dues aux variations dans la structure des exploitations, les modes de culture et les priorités politiques. Les États du sud, tels que la Bavière et le Bade-Wurtemberg, sont caractérisés par de petites exploitations fragmentées, dont beaucoup opèrent en terrain vallonné. Cette structure soutient la demande de tracteurs de faible puissance et d'équipements compacts, notamment des charrues et des planteuses conçues pour la maniabilité et la stabilité en pente.

En revanche, les régions du nord et de l'est, comme la Basse-Saxe, la Saxe-Anhalt et le Brandebourg, se distinguent par de grandes exploitations céréalières et de cultures énergétiques. Ces zones abritent une forte concentration d'opérations liées au biogaz, stimulant la demande d'ensileuses à haute capacité, d'équipements de gestion du lisier et d'autres machines lourdes. Les agriculteurs de ces régions sont également parmi les premiers à adopter des équipements autonomes et semi-autonomes en raison de la taille des parcelles et des exigences en matière d'efficacité de la main-d'œuvre.

Les régions côtières de l'ouest et du nord, notamment la Rhénanie-du-Nord-Westphalie et le Schleswig-Holstein, sont davantage orientées vers l'élevage laitier. La forte densité du cheptel et l'accent croissant mis sur la santé des sols et la gestion des nutriments encouragent les investissements dans les épandeurs de lisier de précision et les équipements de travail du sol de conservation. Dans le même temps, la stabilité des revenus soutenue par les subventions maintient les cycles de renouvellement des machines, bien que les conditions récentes du marché indiquent que les agriculteurs privilégient les mises à niveau essentielles tout en reportant les achats non prioritaires. L'intensité réglementaire amplifie encore davantage la segmentation régionale. Les États fortement axés sur l'agriculture biologique et réglementée sur le plan environnemental accélèrent l'adoption de pulvérisateurs numériques et d'équipements orientés conformité. Pendant ce temps, les régions aux vastes structures parcellaires continuent de favoriser les machines de grande puissance, à quatre roues motrices et prêtes à l'automatisation, renforçant des modèles de demande différenciés à travers le marché de la machinerie agricole pour tracteurs en Allemagne.

Paysage réglementaire

La machinerie agricole tractée en Allemagne relève du cadre européen d'approbation et de sécurité pour les véhicules agricoles et forestiers (Règlement (UE) n° 167/2013), ainsi que des organismes d'application allemands et des exigences relatives à l'usage routier et à la sécurité de l'opérateur. La réception par type et la surveillance du marché se recoupent de plus en plus avec l'exploitation sur route pour certaines catégories de machines, et le Règlement (UE) 2025/14 établit des procédures techniques et administratives actualisées pour la réception par type et la surveillance du marché à l'échelle de l'UE des engins mobiles non routiers destinés à un usage routier public.

Les attentes en matière de conformité pour les équipements connectés et de forte puissance se durcissent également autour de la sécurité fonctionnelle et du freinage. Le règlement délégué (UE) 2025/1117 de la Commission ajoute des exigences techniques relatives aux dispositifs de freinage et à la sécurité fonctionnelle pour les véhicules agricoles et forestiers, renforçant la demande de reconception et de rétrofit des constructeurs autour des architectures de freinage. Pour les équipements de protection des cultures, l'ordonnance allemande sur les équipements de protection phytosanitaire (PflSchGerätV), supervisée dans le cadre du Julius Kuehn-Institut, précise les exigences d'essai pour les dispositifs de protection des plantes, favorisant l'évolution vers des pulvérisateurs de précision audités et prêts pour la conformité. Les machines agricoles diesel utilisées en contexte routier sont en outre influencées par les procédures de mesure et de polluants d'échappement référencées dans le StVZO Anlage XVI, ce qui relève le niveau d'exigence en matière de compatibilité intégrée du groupe motopropulseur et du post-traitement dans les ensembles tracteur-outil.

Paysage concurrentiel

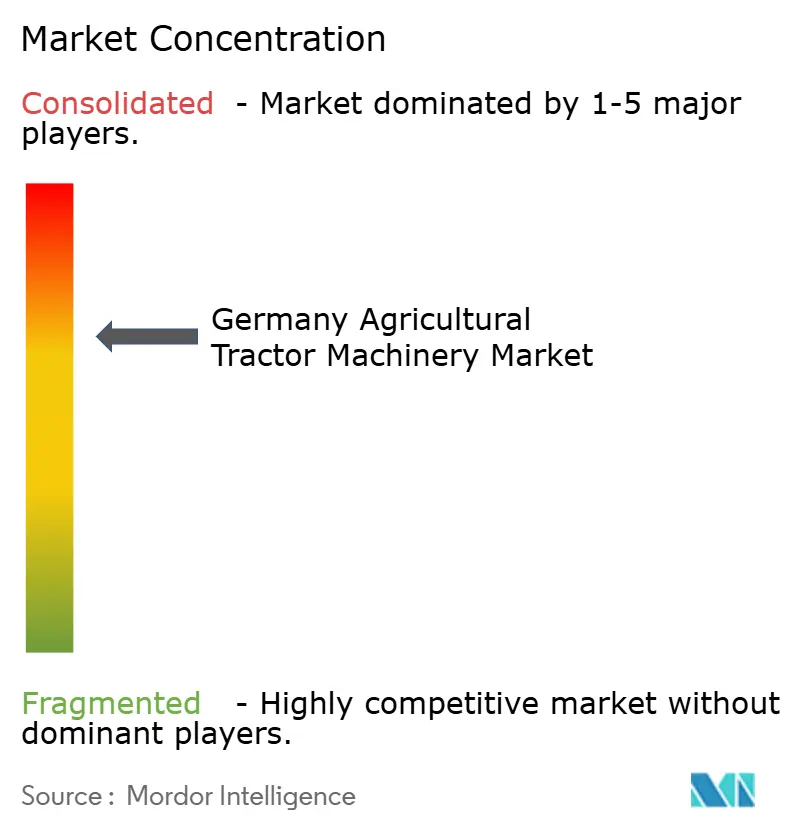

Le marché de la machinerie agricole pour tracteurs en Allemagne fonctionne comme un marché modérément concentré, les cinq premières entreprises détenant collectivement une part de marché significative. Ce niveau élevé de concentration met en évidence des avantages d'échelle considérables dans la fabrication, la distribution, le financement et l'intégration technologique, tout en favorisant une intense rivalité concurrentielle.

AGCO Corporation occupe une position de premier plan grâce à son vaste portefeuille d'équipements et à sa solide stratégie numérique, renforcée par sa coentreprise PTx Trimble. Cette collaboration améliore la compatibilité multi-parcs et accélère l'adoption de l'agriculture de précision. Deere & Company est en concurrence vigoureuse avec des solutions d'automatisation avancées, des solutions de labour autonome et des plateformes numériques intégrées qui privilégient le fonctionnement continu et l'efficacité des intrants. CNH Industrial N.V. se différencie en intégrant des données agronomiques, des analyses de sol et des outils de gestion des risques à ses ventes d'équipements, offrant une proposition de valeur globale allant au-delà des machines. Claas KGaA mbH maintient une forte présence dans les équipements de récolte et de fourrage à haute capacité, capitalisant sur ses relations de longue date avec les agriculteurs professionnels allemands. Kubota Corporation reste compétitive dans les segments compact et de puissance moyenne, s'adressant notamment aux petites exploitations et aux exploitations mixtes.

En dehors du peloton de tête, des entreprises telles que SDF Group S.p.A., Yanmar Co., Ltd., Argo Tractors S.p.A., Iseki & Co., Ltd., Lindner Traktorenwerk GmbH, JC Bamford Excavators Ltd. et HTC Holdings a.s., Daedong Corporation jouent des rôles de niche ou régionaux significatifs. Ces entreprises rivalisent souvent sur la base du prix, de la spécialisation ou de l'offre d'équipements compacts. La dynamique concurrentielle du marché est de plus en plus influencée par les écosystèmes numériques plutôt que par la différenciation mécanique. Des facteurs tels que la compatibilité ISOBUS ouverte, la monétisation des données et la préparation à l'autonomie deviennent des critères d'achat déterminants, notamment chez les agriculteurs plus jeunes. De plus, les coûts de mise en conformité réglementaire liés aux politiques d'émissions et de carbone favorisent les acteurs bien capitalisés, consolidant davantage le marché. Cependant, ces dynamiques soulèvent également des risques de désaffection à mesure que la fidélité à la marque s'efface au profit de la flexibilité technologique.

Leaders du secteur de la machinerie agricole pour tracteurs en Allemagne

Deere & Company

CLAAS KGaA mbH

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité vérifiée numériquement et l'interopérabilité sont de plus en plus utilisées comme critère d'achat, ce qui crée de la place pour des kits de rétrofit, une connectivité de flotte mixte et des outils prêts pour la télémétrie pouvant aider les exploitations à documenter leur performance environnementale. Les programmes publics renforcent cette orientation : le programme d'investissement et d'avenir (Investitions- und Zukunftsprogramm) a fourni 816 millions d'EUR entre 2021 et 2024 pour soutenir l'adoption de technologies de machines numériques et durables, et en janvier 2026, le ministère fédéral de l'Alimentation, de l'Agriculture et de la Protection des consommateurs (BMLEH) a annoncé un nouveau financement de 10 millions d'EUR pour des champs expérimentaux axés sur l'IA et les technologies numériques en agriculture. Ces réseaux d'essais sur le terrain réduisent les barrières à l'adoption pour la pulvérisation basée sur caméra, l'assistance à l'automatisation et la capture de données sur les outils, ce qui soutient les fournisseurs proposant des architectures de capteurs modulaires et des unités de contrôle évolutives.

Les initiatives de normalisation et de souveraineté des données créent également des opportunités pour les constructeurs et les spécialistes de se différencier par des interfaces ouvertes et un échange de données indépendant du fabricant, au-delà de la différenciation mécanique. Le BMLEH a également soutenu DIN e.V. à hauteur de 172 000 EUR pour le projet Smart Farming afin de faire progresser la normalisation internationale des systèmes agricoles basés sur les données, et la politique gouvernementale évoque un espace européen commun de données agricoles lié à l'infrastructure nationale de données de recherche (NFDI) et à Gaia-X. Alors que la connectivité s'intègre aux flux de travail de subventions et à la traçabilité, la demande augmente pour les outils compatibles ISOBUS, les pulvérisateurs de précision alignés sur la tenue de registres de pesticides, et les services numériques fournis par les concessionnaires (installation, étalonnage et support) qui réduisent les temps d'arrêt pour les entrepreneurs et les cercles de machines.

Développements récents du secteur

- Juillet 2026 : Deere a introduit des tracteurs des séries 6R et 6M améliorés avec des mises à jour visant à améliorer le confort de l'opérateur et la productivité dans un format compact. Cette actualisation soutient des taux d'équipement plus élevés pour les outils prêts pour la précision et renforce l'attention de la marque pour des améliorations incrémentales en dehors des cycles traditionnels de salons professionnels.

- Avril 2026 : Claas a lancé des améliorations pour sa gamme de grands tracteurs XERION 12, incluant un train de roulement TERRA TRAC actualisé axé sur la durabilité et l'efficacité opérationnelle. Claas a également communiqué l'intégration prévue d'une unité de contrôle véhicule AgXeed pour une autonomie supervisée par le conducteur à partir du second semestre 2026, renforçant la voie vers des plateformes de forte puissance prêtes pour l'automatisation utilisées par les entrepreneurs et les grandes exploitations.

- Novembre 2025 : Horsch a présenté des outils de travail du sol de précision équipés de capteurs à Agritechnica 2025. Ce lancement donne de l'élan au travail du sol piloté par les données et soutient des stratégies d'équipement combinant des résultats de gestion des sols avec une documentation numérique pour les programmes et le reporting de conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur des tracteurs agricoles vendus pour un usage agricole en Allemagne, comptabilisée au niveau de l'équipement et exprimée en USD pour la période d'étude. La taille du marché reflète la demande pour les tracteurs neufs dans les tranches de puissance courantes utilisées par les exploitations allemandes.

Exclusions du champ : la revente de tracteurs d'occasion, les revenus de pièces et de service, et les machines agricoles autres que les tracteurs ne sont pas inclus dans cette valeur de marché.

Aperçu de la segmentation

- Machines de labour et de travail du sol

- Charrues

- Herses

- Motoculteurs et cultivateurs

- Autres machines de labour et de travail du sol

- Machines de plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres machines de plantation

- Pulvérisateurs

- Machines de fenaison et de fourrage

- Faucheuses et conditionneuses

- Presses à balles

- Autres machines de fenaison et de fourrage

- Autres types

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur les signaux de demande et d'offre de tracteurs en Allemagne, puis par la vérification de sa cohérence avec la manière dont le secteur rapporte les volumes et les valeurs. Nous avons référencé des sources publiques et officielles telles qu'Eurostat (structure agricole et séries macroéconomiques), les publications de l'Office fédéral allemand de la statistique, les documents d'homologation et d'émissions de l'UE, ainsi que les publications des associations de machines agricoles et les résumés d'immatriculation.

Pour transformer ces signaux en un modèle de dimensionnement, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les catalogues de produits pour la cartographie de puissance et de configuration, et la couverture médiatique réputée pour les mouvements de prix et les commentaires sur les délais de livraison. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières des entreprises et l'intelligence économique afin de soutenir les répartitions de revenus et les développements récents, ainsi que des bases de données de brevets. Nous avons également utilisé une base de données d'expéditions d'import-export au niveau des envois pour vérifier l'exposition commerciale des catégories liées aux tracteurs. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce que les signaux documentaires ne pouvaient pas entièrement expliquer, principalement le mix d'achat réel selon les tranches de puissance, les pratiques habituelles de remise, et la manière dont le calendrier de financement ou de subvention déplace les achats au cours d'une année. Nous avons échangé avec des parties prenantes couvrant des rôles chez les constructeurs et dans la distribution, des acheteurs de flottes et de grandes exploitations, ainsi que des experts côté service, et la couverture a été maintenue à l'échelle de l'Allemagne afin de ne pas négliger les schémas de culture régionaux et les différences de taille des exploitations.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Direction générale : 14 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 14 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le modèle central est construit selon une approche descendante où les immatriculations de tracteurs, les cycles de remplacement et la capacité d'investissement en équipement agricole sont utilisés pour reconstituer la demande annuelle en unités, laquelle est ensuite traduite en valeur à l'aide d'une échelle de prix cartographiée par tranche de puissance. Une fois cette trajectoire stabilisée, nous corroborons les totaux avec des approximations ascendantes sélectives, comme la consolidation d'un échantillon de signaux de vente des fournisseurs et concessionnaires, puis en vérifiant si les prix de vente moyens implicites restent cohérents avec les prix observés en Allemagne.

Les intrants importants sur ce marché comprennent les niveaux annuels d'immatriculation de tracteurs, la répartition entre catégories de puissance, la pression sur les coûts du diesel et des intrants affectant l'appétit pour les dépenses d'investissement, le calendrier des subventions et aides, et le rythme de renouvellement des produits induit par les émissions (qui peut modifier la tarification des moteurs plus récents). Les prévisions sont établies par analyse de scénarios appuyée par le jugement d'experts, car les décisions d'achat peuvent varier en fonction des taux d'intérêt, des revenus des récoltes et des changements de politique. Lorsque des lacunes de données apparaissent, notamment concernant les remises et l'adoption de fonctionnalités optionnelles, nous utilisons des fourchettes basées sur des entretiens et les appliquons de manière cohérente sur les années avant que les résultats ne soient normalisés.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les immatriculations d'unités, l'orientation commerciale et les points de prix observés à partir des listes de produits et des retours des concessionnaires, puis tout écart important est réexaminé avant validation finale. Si un chiffre semble incorrect, nous rouvrons les hypothèses relatives au mix de puissance, à la progression des prix et aux effets de calendrier, puis nous recontactons les sources lorsque le changement est significatif.

Le rapport est actualisé selon un calendrier annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient la demande, comme des changements soudains de financement ou une étape réglementaire liée aux exigences d'émissions et d'homologation. Avant la livraison, une dernière vérification est effectuée pour garantir que les dernières données disponibles et les développements du marché sont pris en compte.

Taille du marché de la machinerie agricole tractée en Allemagne selon Mordor Intelligence par rapport à d'autres estimations publiées

Différentes tailles de marché publiées pour les tracteurs en Allemagne peuvent sembler incohérentes même lorsqu'elles tentent de mesurer la même chose, car la limite et le point de capture de la valeur changent souvent d'une étude à l'autre. Dans notre travail, nous nous sommes concentrés sur le maintien d'une définition de marché précise, puis sur sa vérification par rapport à des signaux du monde réel afin qu'elle reste explicable.

Les tendances d'immatriculation de tracteurs et les vérifications du mix de puissance sont les points de preuve qui ancrent Mordor Intelligence à un bassin de valeur limité aux tracteurs neufs et à l'Allemagne uniquement, plutôt qu'à un panier d'équipements plus large. D'autres estimations élargissent souvent le périmètre en ajoutant des tracteurs de construction ou polyvalents, en comptant le renouvellement des équipements d'occasion, ou en appliquant des courbes de prix moyennes mondiales à l'Allemagne sans ajustement pour la configuration locale et les pratiques de remise, ce qui fait augmenter la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,41 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 3,80 milliards d'USD (2024) | Utilise une année de référence plus ancienne et peut couvrir une définition plus large des tracteurs pouvant inclure une activité de distribution et de vente plus étendue, ce qui peut faire augmenter la valeur par rapport à la demande de tracteurs neufs mesurée à partir des volumes d'immatriculation et de la tarification spécifique à l'Allemagne. |

| Éditeur sectoriel B | 3,47 milliards d'USD (2024) | Applique probablement des prévisions de revenus sur un horizon plus long avec des hypothèses de catégories larges, et peut ne pas normaliser entièrement la tarification allemande par tranche de puissance et par remise, ce qui peut faire augmenter la taille affichée par rapport à une reconstruction unité-et-PVM. |

L'écart dans le tableau s'explique principalement par le choix de l'année et par ce qui est comptabilisé comme faisant partie de la valeur du marché des tracteurs. En rattachant la demande unitaire à des signaux observables puis en superposant la tarification de manière transparente, le chiffre obtenu reste traçable à travers des étapes claires et peut être mis à jour sans refaire toute la logique.

Questions clés traitées dans le rapport

Quelle est la taille du marché de la machinerie agricole pour tracteurs en Allemagne en 2026 ?

La taille du marché de la machinerie agricole pour tracteurs en Allemagne est de 2,41 milliards USD en 2026.

Quel est le taux de croissance prévu pour les ventes d'équipements jusqu'en 2031 ?

La valeur du marché devrait croître à un CAGR de 4,58 %, pour atteindre 3,01 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les pulvérisateurs sont en tête avec un CAGR de 7,62 %, portés par une pression réglementaire accrue en faveur de la réduction des pesticides.

Quel rôle jouent les subventions dans la demande d'équipements ?

Le Programme d'investissement agricole allemand peut financer jusqu'à 75 % des coûts des équipements de précision, stimulant des cycles de renouvellement rapides.

Dernière mise à jour de la page le: