Taille et Part du Marché des Tracteurs Agricoles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

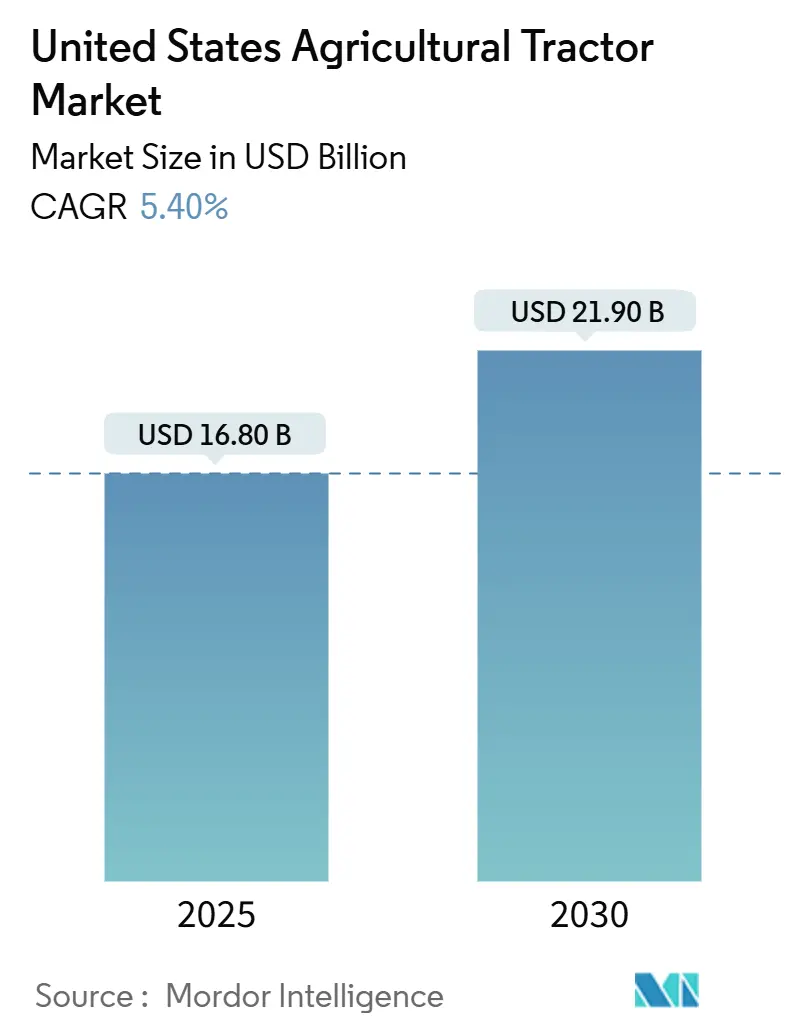

| Taille du Marché (2025) | 16.80 Milliards de dollars |

| Taille du Marché (2030) | 21.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.40% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tracteurs Agricoles aux États-Unis par Mordor Intelligence

La taille du marché des tracteurs agricoles aux États-Unis est évaluée à 16,8 milliards USD en 2025 et devrait atteindre 21,9 milliards USD d'ici 2030, enregistrant un CAGR de 5,4% au cours de la période de prévision. La forte demande de remplacement, l'électrification rapide en dessous de 40 CV (électrification rapide des tracteurs de moins de 40 CV) et l'autonomie embarquée (systèmes autonomes embarqués) façonnent le marché des tracteurs agricoles aux États-Unis, alors que les agriculteurs cherchent à compenser la hausse des coûts de main-d'œuvre et des dépenses de conformité. La télématique en temps réel, les incitations du Farm Bill et la monétisation des crédits carbone améliorent collectivement le retour sur investissement, même si les coûts des moteurs Tier 4 final constituent des vents contraires. L'interaction entre la réglementation, les lacunes en matière de connectivité et la consolidation des concessionnaires signale un pivot vers des offres technologiques intégrées qui promettent des économies quantifiables sur plusieurs cycles de cultures.

Principaux Enseignements du Rapport

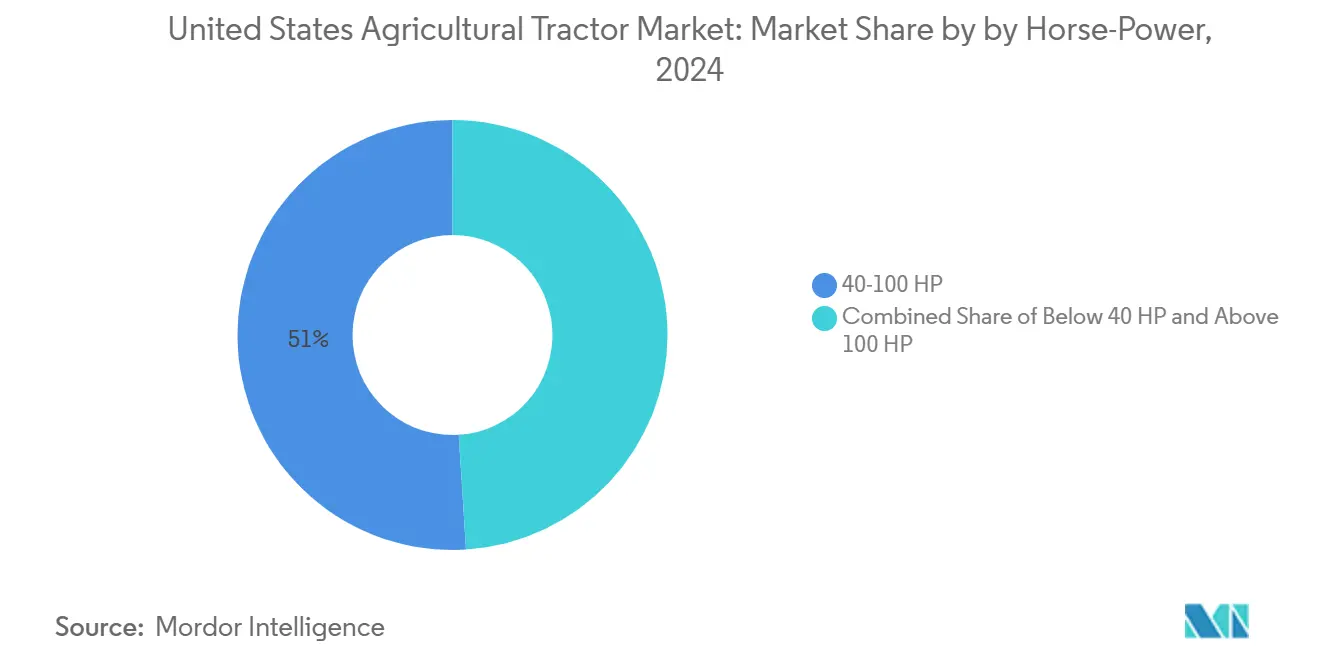

- Par puissance, la catégorie 40-100 CV a représenté 51% de la part du marché des tracteurs agricoles aux États-Unis en 2024, tandis que le segment électrique en dessous de 40 CV devrait croître à un CAGR de 10,8% jusqu'en 2030.

- Par type de tracteur, les tracteurs utilitaires ont détenu 41% de la part du marché des tracteurs agricoles aux États-Unis en 2024, et les tracteurs pour vergers et vignobles devraient se développer à un CAGR de 11,4% jusqu'en 2030.

- Par type de traction, la traction deux roues a représenté 77% de la part du marché des tracteurs agricoles aux États-Unis en 2024, tandis que les plateformes autonomes/sans conducteur sont prêtes pour un CAGR de 15,6% au cours de la période de prévision.

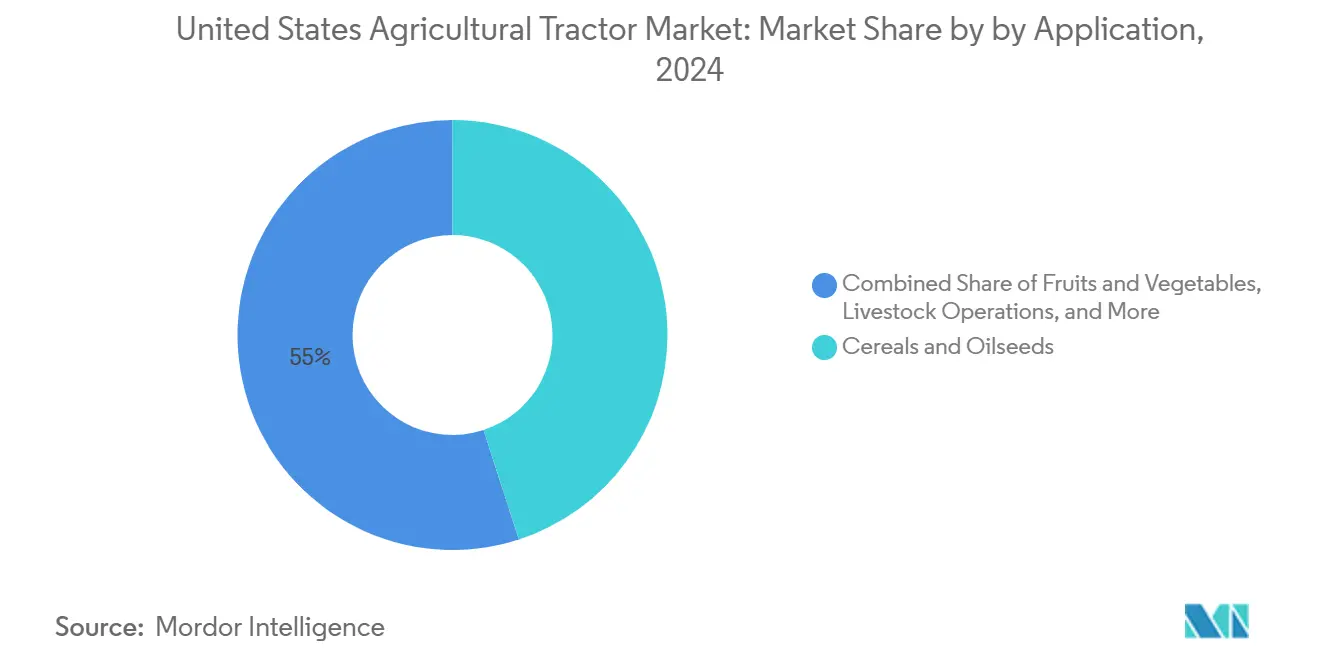

- Par application, les céréales et oléagineux ont détenu 45% de la part du marché des tracteurs agricoles aux États-Unis en 2024, et les fruits et légumes devraient afficher la plus forte croissance en valeur à un CAGR de 5,9% jusqu'en 2030.

Tendances et Perspectives du Marché des Tracteurs Agricoles aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Électrification continue des modèles de moins de 100 CV | +1.2% | Californie, New York et Vermont | Moyen terme (2 à 4 ans) |

| La compatibilité avec les équipements intelligents stimule la demande de remplacement | +0.9% | Ceinture de maïs du Midwest et régions de blé des Grandes Plaines | Court terme (≤ 2 ans) |

| La télématique avancée réduit le coût total de possession | +0.8% | Exploitations agricoles commerciales à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Incitations à l'agriculture de précision dans le Farm Bill américain de 2023 | +0.7% | À l'échelle nationale, avec un accent sur les producteurs mal desservis | Long terme (≥ 4 ans) |

| Les kits de modernisation autonomes atteignent des prix commerciaux viables | +0.6% | Grandes exploitations agricoles de l'Iowa, de l'Illinois et du Nebraska | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour les tracteurs de faible puissance | +0.4% | Californie et États du Nord-Est participant aux marchés du carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification Continue des Modèles de Moins de 100 CV

Les tracteurs à batterie de moins de 40 CV offrent désormais un retour sur investissement significatif, car les réductions des coûts d'exploitation compensent les primes initiales en trois à six saisons. Les prototypes E-Power de John Deere et la gamme compacte de Solectrac illustrent comment les premiers volumes se concentrent dans les vignobles, les laiteries et les serres, où le faible niveau sonore et l'absence d'émissions à l'échappement ont une valeur premium. La densité des batteries limite encore les unités plus grandes, concentrant la R&D sur la gamme compacte, mais les prix des composants ont baissé de 14% depuis 2023, réduisant les avantages du prix du diesel. La formation des concessionnaires et les incitations à l'infrastructure de recharge restent des facteurs limitants, mais les allocations climatiques du Farm Bill catalysent les déploiements pilotes. Avec le lancement commercial de Deere prévu pour 2026, les concurrents disposent d'une fenêtre de plus en plus étroite pour fidéliser les premiers adoptants.

La Compatibilité avec les Équipements Intelligents Stimule la Demande de Remplacement

Les équipements sont intentionnellement conçus avec une compatibilité ascendante limitée, incitant les agriculteurs à remplacer des tracteurs âgés de 6 à 8 ans plutôt que de suivre le cycle historique de 11 ans. La hausse est la plus visible dans la classe 40-100 CV, où les opérations de cultures en rangs dépendent du contrôle sectionnel. Par conséquent, les Fabricants d'Équipements d'Origine (OEM) intègrent en standard des faisceaux de câblage prêts pour le guidage afin de capter la part de remplacement. Cette tendance favorable devrait atteindre son pic d'ici 2027, une fois que la base installée aura atteint une masse critique.

La Télématique Avancée Réduit le Coût Total de Possession

Les analyses de maintenance prédictive préviennent les pannes coûteuses et réduisent la consommation de carburant au ralenti, réduisant ainsi les coûts de flotte jusqu'à 25 USD par acre dans les applications de cartographie des rendements. Pourtant, 65% des comtés ruraux manquent encore de haut débit de qualité FCC, ce qui atténue les avantages dans les régions montagneuses et deltaïques [1]Source : Yaguang Zhang et al., "Défis et Opportunités des Futures Communications Sans Fil en Milieu Rural," NSF.GOV. Les projets nationaux de 5G promettent un soulagement dans les quatre ans, et les exploitations commerciales installent de plus en plus des réseaux LTE privés pour combler les lacunes. À mesure que les abonnements aux données s'intègrent dans les factures d'équipement, la transparence des coûts s'améliore et l'adoption s'accélère. Le calcul du retour sur investissement se renforce davantage lorsque les assureurs commencent à offrir des réductions de primes liées à la télématique.

Incitations à l'Agriculture de Précision dans le Farm Bill Américain de 2023

L'allocation de conservation de 19,5 milliards USD dirige 8,45 milliards USD vers l'EQIP (Programme d'Incitations à la Qualité Environnementale) et 4,95 milliards USD vers le RCPP (Programme de Partenariat pour la Conservation Régionale), récompensant l'application à taux variable guidée par GPS qui réduit le gaspillage d'intrants [2]Source : Service de Conservation des Ressources Naturelles, "Loi sur la Réduction de l'Inflation," USDA.GOV . Les règles d'éligibilité favorisent les producteurs mal desservis, élargissant la base adressable pour les tracteurs prêts pour le guidage. Étant donné que les contrats durent jusqu'à 10 ans, la visibilité des revenus permet aux OEM de financer des programmes de financement des intrants en interne liés aux offres d'équipements. Les recommandations de la FCC (Commission Fédérale des Communications) pour une connectivité de terrain de 100/100 Mbps impliquent des travaux d'infrastructure parallèles, prolongeant l'impact du moteur jusqu'à la fin de la décennie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés des moteurs Tier 4 final | −1.1% | À l'échelle nationale, petites et moyennes exploitations | Court terme (≤ 2 ans) |

| Couverture fragmentée des concessionnaires dans les États montagneux | −0.7% | Wyoming, Montana, Colorado et Idaho | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés pour les modèles équipés de capteurs | −0.6% | À l'échelle nationale, déficit aigu en milieu rural | Long terme (≥ 4 ans) |

| Déploiement lent de la 5G en milieu rural limitant les services de données en temps réel | −0.5% | Comtés agricoles éloignés à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux et de Maintenance Élevés des Moteurs Tier 4 Final

La conformité Tier 4 final augmente les prix catalogue de plus de 15% et introduit des dépenses en fluide d'échappement qui érodent les marges des exploitations familiales. Bien que les émissions de particules chutent de 95%, la période de retour sur investissement s'allonge, incitant de nombreux agriculteurs à acheter des unités d'occasion antérieures au Tier 4 ou à retarder les remplacements. La pression devrait se modérer après 2026, une fois que les fournisseurs de composants auront augmenté leur production et que les prix du marché secondaire se seront normalisés.

Couverture Fragmentée des Concessionnaires dans les États Montagneux

Plus de 82% des points de vente de Deere & Company sont détenus par de grandes chaînes, laissant de vastes zones du Wyoming, du Montana et de l'Idaho sans service pratique. Les déplacements pour réparation peuvent dépasser 200 miles, entraînant des retards de récolte et une augmentation des coûts d'immobilisation. La loi pionnière du Colorado sur le droit à la réparation vise à améliorer l'accès, mais les dispositions d'abrogation créent une incertitude. La consolidation continue des concessionnaires suggère que l'écart de service pourrait se creuser avant que les fabricants ne déploient des flottes de support mobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Puissance : Les Modèles Électriques Stimulent la Croissance en Dessous de 40 CV

Le tracteur électrique de moins de 40 CV devrait progresser à un CAGR de 10,8%, dépassant le marché global des tracteurs agricoles aux États-Unis de près du double, en raison de la baisse des coûts des batteries et des incitations municipales. Ce segment bénéficie des opérations en serre, laitières et d'agriculture urbaine qui privilégient les performances zéro émission et faible bruit. La gamme 40-100 CV conserve 51% de la part du marché des tracteurs agricoles aux États-Unis en 2024 en raison de sa polyvalence dans les tâches de cultures en rangs et d'élevage, ancrant le volume à long terme. Les unités de plus de 100 CV servent les grandes exploitations où la densité énergétique du diesel offre encore le coût au dollar par acre le plus bas.

Les nouveaux entrants électriques ciblent les indicateurs de coût de possession plutôt que l'altruisme environnemental, citant 60% d'économies de carburant et 40% de maintenance en moins. Le prototype E-Power de 130 CV de Deere & Company souligne le virage du fabricant vers une électrification évolutive, bien que la masse des batteries maintienne l'adoption des grands châssis en mode pilote. Le chiffre d'affaires de Solectrac est passé de 1,8 million USD en 2021 à 11 millions USD en 2022, mais les pertes nettes montrent que les obstacles infrastructurels persistent. À mesure que la chimie au phosphate de fer lithium gagne du terrain, les coûts des batteries pourraient baisser de 20% d'ici 2027, réduisant l'avantage initial du diesel.

Par Type de Tracteur : Les Applications Spécialisées Mènent l'Innovation

Les tracteurs utilitaires ont capté 41% de la part de 2024, reflétant une large compatibilité des tâches dans l'élevage bovin, la production de foin et l'entretien des propriétés. Néanmoins, les tracteurs pour vergers et vignobles devraient afficher un CAGR de 11,4% jusqu'en 2030, dépassant la moyenne du marché des tracteurs agricoles aux États-Unis. Leur prix premium découle de châssis étroits, de commandes prêtes pour l'autonomie et de groupes motopropulseurs zéro émission qui s'épanouissent dans les rangées confinées. Les tracteurs pour cultures en rangs maintiennent une demande stable liée aux superficies de maïs et de soja, mais la pression sur les marges est plus forte car les OEM équilibrent les caractéristiques haute puissance face aux agriculteurs sensibles aux prix.

La plateforme FieldOps de Case IH comprend une offre Connectivité Incluse qui supprime les frais de service de données pour les nouveaux tracteurs de verger, réduisant les coûts sur la durée de vie et encourageant l'adoption. Les producteurs de fruits premium en Californie paient davantage car la marge par acre dépasse largement celle des cultures de commodités. Au fil du temps, les technologies éprouvées dans les unités spécialisées, telles que les pulvérisateurs guidés par LIDAR, devraient se répandre dans les modèles utilitaires grand public une fois que les volumes réduiront les prix des composants, élargissant leur attrait.

Par Type de Traction : Les Systèmes Autonomes Reconfigurent la Dynamique du Marché

Les machines à traction deux roues représentent encore 77% du marché des tracteurs agricoles aux États-Unis, privilégiées pour leur accessibilité dans les applications à traction modérée. L'utilisation de la traction quatre roues reste de niche, axée sur le labour intensif dans les États des Grandes Plaines. Les plateformes autonomes ou sans conducteur, cependant, devraient afficher un CAGR de 15,6%, portées par des pénuries chroniques de main-d'œuvre et la promesse de fenêtres d'exploitation de 24 heures.

Les kits de modernisation d'AGCO Corporation abaissent les barrières à l'entrée en s'adaptant à des marques concurrentes et coûtent moins d'un tiers d'un nouveau tracteur autonome, permettant aux flottes mixtes d'expérimenter la technologie sans conducteur avant une transition complète. Le kit d'autonomie 9RX de deuxième génération de John Deere, doté de 16 caméras pour une perception à 360 degrés, cible les producteurs commerciaux de cultures en rangs souhaitant redéployer la main-d'œuvre rare ailleurs. Les assureurs et les régulateurs façonneront la vitesse d'adoption, mais les avantages économiques positionnent l'autonomie comme le segment à la croissance la plus rapide du marché des tracteurs agricoles aux États-Unis.

Par Application : Les Céréales Portent le Volume, les Cultures Spécialisées Portent la Valeur

Les céréales et oléagineux ont détenu 45% de la part du marché des tracteurs agricoles aux États-Unis en 2024, captant la plus grande portion de la taille du marché, car les opérations de maïs, de soja et de blé s'appuient sur plusieurs unités de gamme intermédiaire pour couvrir de vastes superficies. Leur dominance est renforcée par une forte adoption des machines de 40-100 CV qui se couplent facilement avec les semoirs et pulvérisateurs ISOBUS, permettant une application à taux variable qui réduit les coûts en semences et en produits chimiques. La rotation continue des cultures maintient des taux d'utilisation élevés, de sorte que les agriculteurs privilégient la disponibilité et la télématique pour la maintenance prédictive. À mesure que la connectivité haut débit s'améliore, les producteurs de céréales devraient encore améliorer les fonctionnalités de précision, soutenant des remplacements réguliers d'équipements. Collectivement, ces facteurs devraient ancrer une trajectoire de croissance à un chiffre moyen pour le segment jusqu'en 2030.

Les opérations d'élevage axées sur le foin et le fourrage représentent une demande plus élevée, favorisant les tracteurs utilitaires avec chargeurs et presses à balles entraînées par prise de force pour les tâches quotidiennes. Les fruits et légumes devraient afficher un CAGR de 5,9% du marché et enregistrer la plus forte expansion en valeur, car les producteurs de vergers et vignobles en rangs étroits investissent dans l'autonomie et les groupes motopropulseurs électriques qui réduisent la main-d'œuvre et les émissions. Les autres cultures spécialisées et diverses, notamment les pépinières, le gazon, le coton et les niches émergentes à haute marge, représentent les 8% restants, mais elles justifient souvent des offres technologiques premium pour atteindre les objectifs de durabilité et capitaliser sur les programmes de crédits carbone. Ensemble, ces applications diversifiées élargissent les sources de revenus pour les fabricants et amortissent les fluctuations cycliques dans tout segment de culture unique.

Analyse Géographique

La Ceinture de Maïs du Midwest représente environ la moitié des expéditions annuelles de tracteurs, portée par la prévalence de l'agriculture en rangs et les grandes tailles d'exploitation qui utilisent principalement des modèles de 40-100 CV. L'adoption de la précision y est en avance sur les moyennes nationales, car les économies d'échelle répartissent les coûts technologiques sur des milliers d'acres. Les États producteurs de blé des Grandes Plaines ont tendance à se tourner vers des unités à quatre roues motrices de haute puissance capables d'effectuer de larges passages, mais les pénuries de main-d'œuvre orientent l'intérêt vers les modernisations autonomes.

La Californie et la Côte Pacifique commandent une valeur premium grâce aux activités de vergers et de vignobles, adoptant tôt les tracteurs électriques et à voie étroite en raison de mandats stricts en matière de qualité de l'air et de rangées de cultures spécialisées. Le Programme FARMER offre des subventions dépassant 178 millions USD pour les équipements agricoles à faibles émissions, incitant les agriculteurs à opter pour des options électriques ou hybrides [3]Source : Conseil des Ressources Atmosphériques de Californie, "Programme FARMER," ARB.CA.GOV. Les États du Nord-Est reflètent ces tendances en volumes plus faibles, stimulés par des marchés du carbone établis où les crédits d'émission améliorent les retours sur investissement.

Les États montagneux font face à des défis uniques : la faible couverture des concessionnaires oblige les éleveurs à assurer eux-mêmes la maintenance ou à dépendre de centres de réparation éloignés, prolongeant les cycles d'équipement. La législation sur le droit à la réparation au Colorado pourrait servir de modèle ailleurs si les règles fédérales s'enlisent. Les lacunes en matière de connectivité sont les plus sévères ici, freinant la valeur de la télématique jusqu'à ce que l'infrastructure comble l'écart. Ces facteurs freinent collectivement la croissance à court terme du marché des tracteurs agricoles aux États-Unis, mais créent des opportunités d'adoption accélérée une fois les contraintes levées.

Paysage Concurrentiel

Le marché des tracteurs agricoles aux États-Unis opère dans un marché très concentré, où les cinq premières entreprises ont commandé une part majeure en 2024. Deere & Company à elle seule détient une part plus élevée, lui conférant le contrôle des signaux de prix et des feuilles de route technologiques. CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Mahindra&Mahindra Ltd. complètent collectivement le reste du niveau de leadership, ancrant des économies d'échelle que les concurrents plus petits ne peuvent égaler. La forte concentration accélère les cycles de renouvellement des produits, car chaque leader doit se différencier ou risquer une érosion de parts dans un marché offrant peu de place aux nouveaux entrants.

Les mouvements stratégiques en 2025 soulignent la course technologique. Deere & Company a promis 20 milliards USD d'investissement national ciblant les lignes de production autonomes et les usines de batteries, signalant sa confiance dans la demande locale. CNH Industrial N.V. a élaboré un plan pour porter les ventes de technologies de précision à environ un quart des revenus agricoles d'ici 2030, soutenu par un renouvellement complet de la gamme de tracteurs. AGCO Corporation a choisi une approche axée sur la modernisation, lançant des kits d'autonomie OutRun qui se fixent sur des flottes mixtes pour moins de 55 000 USD et créent des flux de revenus par abonnement. Kubota Corporation a élargi sa gamme compacte avec le MX4900, dont le prix est conçu pour attirer les acheteurs sensibles aux coûts qui souhaitent tout de même une machine avec cabine et puissance turbocompressée. Ces stratégies contrastées montrent que l'avantage concurrentiel se déplace de la puissance brute vers les logiciels, les services de données et le coût total de possession.

La consolidation des concessionnaires renforce les acteurs établis en resserrant le contrôle sur les pièces, le financement et les données, mais elle alimente également les campagnes pour le droit à la réparation dans des États comme le Colorado. La capacité de service est encore mise à rude épreuve par un déficit de plus de 4 000 techniciens qualifiés, un problème qui coûte aux concessionnaires environ 2,4 milliards USD en main-d'œuvre perdue annuellement. Les spécialistes de la modernisation et les startups logicielles cherchent à capitaliser sur ces lacunes en proposant des mises à niveau à architecture ouverte qui promettent des réparations plus rapides et une réduction des temps d'arrêt. Le groupe de leaders tire parti des avantages d'échelle, avec une demande croissante des clients pour la connectivité, la disponibilité et la flexibilité des réparations, exerçant une pression et soutenant un rythme rapide d'innovation.

Leaders du Secteur des Tracteurs Agricoles aux États-Unis

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Kubota Corporation a présenté le tracteur utilitaire MX4900, qui offre la puissance la plus faible de la série MX. Le tracteur comprend des capacités de chargeur et des fonctionnalités de débit hydraulique, ce qui en fait le modèle le plus abordable.

- Février 2025 : Deere & Company a présenté deux machines agricoles autonomes. Le Tracteur Autonome 9RX utilise 16 caméras haute résolution offrant une vue à 360 degrés pour une exploitation sans conducteur dans les exploitations à grande échelle. Le Tracteur Autonome 5ML pour Verger utilise des capteurs Lidar pour naviguer dans les canopées de vergers tout en effectuant des opérations de pulvérisation par jet d'air.

- Janvier 2024 : Doosan Bobcat a lancé l'AT450X, un tracteur articulé électrique avec des capacités autonomes. Le tracteur intègre le logiciel et la technologie de calcul embarqué d'Agtonomy, permettant des opérations télécommandées dans les vignobles et les vergers. Le véhicule fonctionne sans émissions et dispose d'une fonctionnalité autonome pour les applications agricoles compactes.

Périmètre du Rapport sur le Marché des Tracteurs Agricoles aux États-Unis

Un tracteur est un véhicule agricole utilisé pour tirer des machines agricoles et fournir l'énergie nécessaire au fonctionnement de ces machines. Pour ce rapport, les tracteurs utilisés dans les opérations agricoles, en particulier les tracteurs à quatre roues, ont été pris en compte. Le marché des machines à tracteurs agricoles aux États-Unis est segmenté par puissance en moins de 40 CV, 40-100 CV et plus de 100 CV, et par type de tracteur en tracteurs utilitaires, tracteurs pour cultures en rangs, tracteurs de type jardin & verger, et autres types de tracteurs. Le rapport offre la taille du marché et les prévisions en volume (unités) et en valeur (USD) pour tous les segments ci-dessus.

| Moins de 40 CV |

| 40-100 CV |

| Plus de 100 CV |

| Tracteurs Utilitaires |

| Tracteurs pour Cultures en Rangs |

| Tracteurs pour Vergers et Vignobles |

| Autres Types de Tracteurs |

| Traction Deux Roues (2RM) |

| Traction Quatre Roues (4RM) |

| Autonome / Sans Conducteur |

| Céréales et Oléagineux |

| Fruits et Légumes |

| Opérations d'Élevage |

| Autres |

| Par Puissance | Moins de 40 CV |

| 40-100 CV | |

| Plus de 100 CV | |

| Par Type de Tracteur | Tracteurs Utilitaires |

| Tracteurs pour Cultures en Rangs | |

| Tracteurs pour Vergers et Vignobles | |

| Autres Types de Tracteurs | |

| Par Type de Traction | Traction Deux Roues (2RM) |

| Traction Quatre Roues (4RM) | |

| Autonome / Sans Conducteur | |

| Par Application | Céréales et Oléagineux |

| Fruits et Légumes | |

| Opérations d'Élevage | |

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tracteurs agricoles aux États-Unis en 2025 ?

Il s'élève à 16,8 milliards USD et devrait atteindre 21,9 milliards USD d'ici 2030.

Qu'est-ce qui stimule la demande de tracteurs électriques ?

Des coûts d'exploitation plus faibles, les incitations du Farm Bill et la conformité zéro émission alimentent la hausse des unités électriques de moins de 40 CV.

Quel segment de tracteurs connaît la croissance la plus rapide jusqu'en 2030 ?

Les plateformes autonomes/sans conducteur devraient afficher un CAGR de 15,6% à mesure que les kits de modernisation atteignent des prix viables.

Pourquoi les concessionnaires se consolident-ils ?

La hausse des coûts de stocks et de formation pousse les petits points de vente à fusionner, entraînant que 82% des sites de Deere & Company sont désormais contrôlés par de grandes chaînes.

Comment les moteurs Tier 4 Final affectent-ils les coûts des équipements ?

La conformité ajoute plus de 15% au prix d'achat et introduit des dépenses continues en fluide d'échappement qui réduisent les marges des petites exploitations.

Dernière mise à jour de la page le: