Taille et part du marché des tracteurs agricoles en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

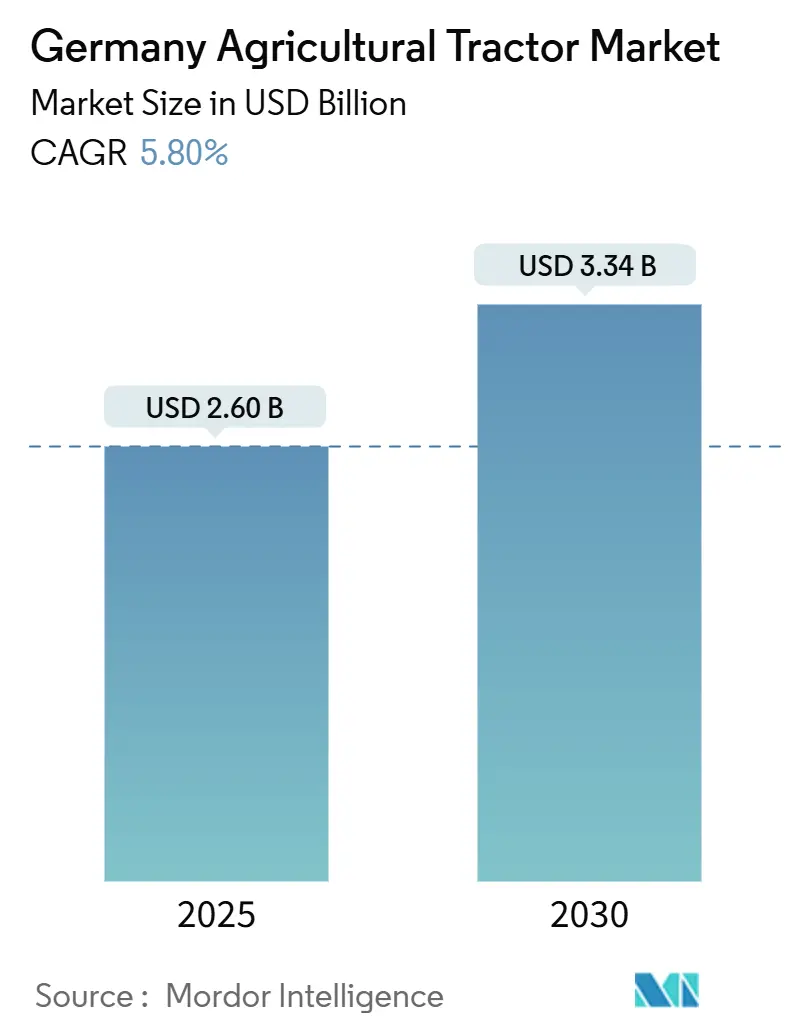

| Taille du Marché (2025) | 2.60 Milliards de dollars |

| Taille du Marché (2030) | 3.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles en Allemagne par Mordor Intelligence

La taille du marché des tracteurs agricoles en Allemagne a atteint 2,60 milliards USD en 2025 et devrait progresser jusqu'à 3,34 milliards USD d'ici 2030, reflétant un CAGR de 5,80 %. La demande croissante d'unités à haute puissance, les subventions pour l'agriculture de précision et les incitations à l'électrification soutiennent les perspectives positives. La consolidation des exploitations a orienté les immatriculations vers des plateformes dépassant 150 chevaux, tandis que les subventions liées à la Politique Agricole Commune (PAC) réduisent le coût effectif des machines guidées par GPS et conformes à la norme Stage V. Parallèlement, les pénuries de main-d'œuvre et un vieillissement rapide de la main-d'œuvre encouragent l'adoption de technologies autonomes et d'aide à la conduite. La solidité des exportations amortit la cyclicité intérieure, permettant aux fabricants d'équipements d'origine allemands de maintenir des budgets de R&D élevés. Cependant, l'inflation des coûts en capital, les infrastructures de recharge rurales inégales et le resserrement du crédit tempèrent l'élan de croissance à court terme.

Principaux enseignements du rapport

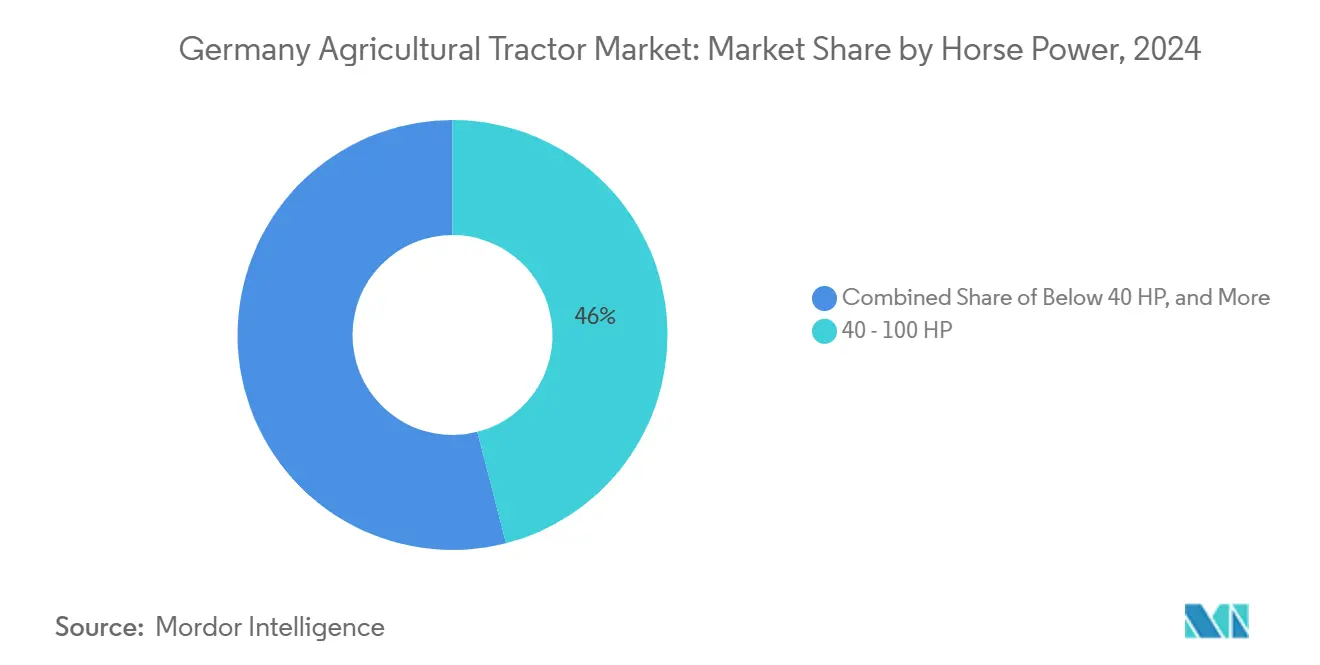

- Par puissance, la tranche 40-100 CV détenait 46 % de la part du marché des tracteurs agricoles en Allemagne en 2024, tandis que le segment supérieur à 100 CV devrait se développer à un CAGR de 6,8 % jusqu'en 2030.

- Par type de tracteur, les tracteurs utilitaires représentaient 42 % de la taille du marché des tracteurs agricoles en Allemagne en 2024. Les plateformes de grandes cultures devraient croître à un CAGR de 8,3 % jusqu'en 2030.

- Par type de transmission, les unités à deux roues motrices représentaient 67 % de la part de marché en 2024, tandis que les plateformes autonomes ou sans conducteur devraient progresser à un CAGR de 12 % jusqu'en 2030.

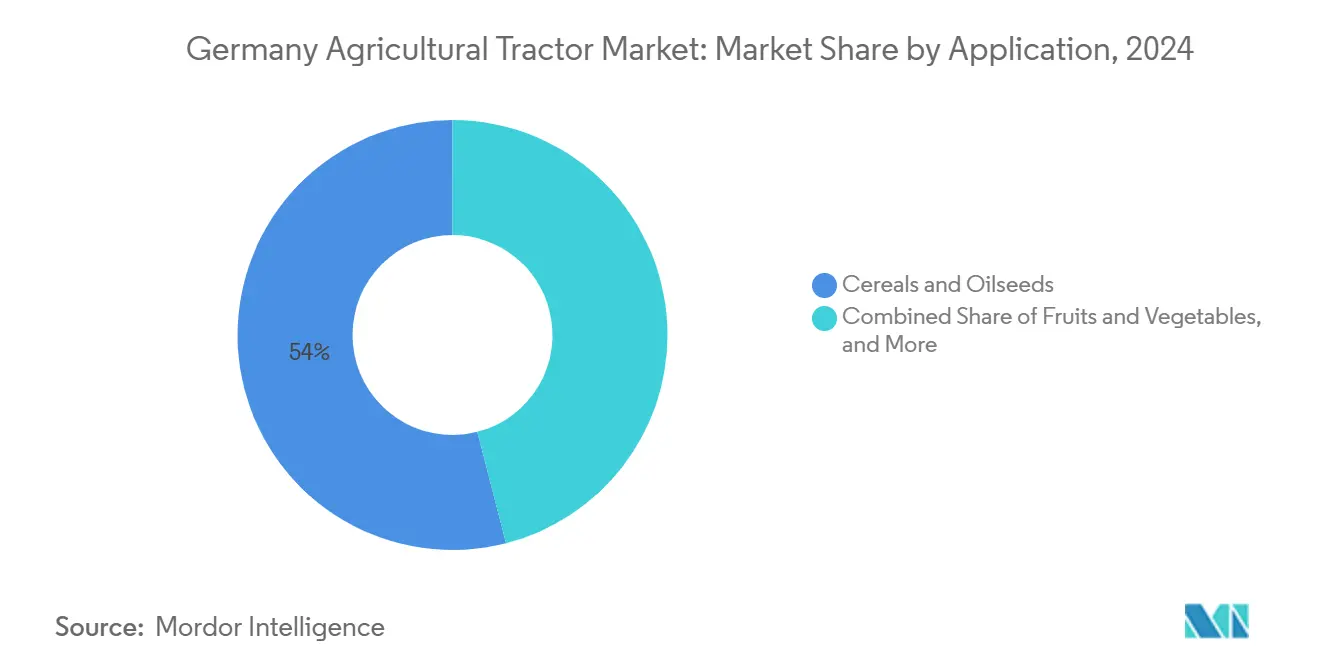

- Par application, les céréales et oléagineux représentaient 54 % de la taille du marché des tracteurs agricoles en Allemagne en 2024, tandis que les fruits et légumes devraient se développer à un CAGR de 7,2 % jusqu'en 2030.

Tendances et perspectives du marché des tracteurs agricoles en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de main-d'œuvre accélérant la mécanisation | +1.2% | Allemagne et UE-27 au sens large | Moyen terme (2 à 4 ans) |

| PAC et subventions nationales pour l'agriculture de précision | +1.5% | Allemagne, France et Pays-Bas | Court terme (≤ 2 ans) |

| Incitations à l'électrification pour les tracteurs électriques | +0.8% | Allemagne, Autriche et pays nordiques | Long terme (≥ 4 ans) |

| Demande croissante de modèles à plus haute puissance | +1.0% | Allemagne, Pologne et France | Moyen terme (2 à 4 ans) |

| Solidité des exportations des fabricants d'équipements d'origine allemands | +0.6% | Allemagne avec carnets de commandes mondiaux | Court terme (≤ 2 ans) |

| Convergence technologique permettant l'autonomie | +0.7% | Allemagne, Pays-Bas et Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre accélérant la mécanisation

L'Allemagne a besoin d'environ 43 000 travailleurs agricoles supplémentaires par an, mais moins de 15 000 stagiaires entrent dans le secteur, ce qui entraîne un âge moyen des agriculteurs de 56 ans [1]Source : Bundesagentur für Arbeit, « Fachkräfteengpass in der Landwirtschaft 2024 », arbeitsagentur.de. Les exploitants substituent de plus en plus le capital au travail, privilégiant les tracteurs d'une puissance supérieure à 150 CV qui couvrent davantage d'hectares par heure. Les concepts autonomes, tels que le Xaver GT de Fendt, permettent à un seul superviseur de gérer plusieurs unités, réduisant les besoins en main-d'œuvre par hectare d'environ 30 %. Un financement fédéral de 128 millions USD jusqu'en 2027 accélère les projets pilotes d'agriculture numérique, en mettant l'accent sur l'automatisation [2]Source : Bundesministerium für Wirtschaft und Energie, « Elektromobilität in der Landwirtschaft », bmwi.de. Les fabricants regroupent de plus en plus la télématique et la maintenance prédictive, ce qui réduit les visites de techniciens sur site et allège davantage la pression sur la main-d'œuvre.

PAC et subventions nationales pour l'agriculture de précision

Le Plan stratégique de la Politique Agricole Commune (PAC) alloue 6,6 milliards USD par an à l'Allemagne, dont 990 millions USD pour les équipements modernes [3]Source : Commission européenne, « Plan stratégique de la Politique Agricole Commune : Allemagne », ec.europa.eu. Les éco-régimes remboursent jusqu'à 40 % des dépenses d'agriculture de précision, réduisant effectivement le prix net d'un tracteur équipé de GPS de 16 000 à 27 000 USD. Le taux d'adoption a atteint 62 % des exploitations éligibles en 2024, bien au-dessus de la moyenne de l'Union européenne, contribuant à l'adoption par le marché des tracteurs agricoles en Allemagne des systèmes de guidage intégrés en usine. La coentreprise PTx Trimble d'AGCO d'avril 2024 intègre le logiciel Trimble dans les unités Fendt, permettant aux acheteurs de bénéficier de la totalité des subventions sans nécessiter de rétrofits. Les fonds de subvention sont concentrés sur 2025-2026, incitant les fabricants d'équipements d'origine (OEM) à proposer un financement à taux zéro aligné sur les calendriers de paiement.

Incitations à l'électrification pour les tracteurs électriques

Un fonds exclusif de 1,07 milliard USD pour les équipements agricoles à zéro émission couvre jusqu'à 50 % des primes pour les tracteurs électriques à batterie jusqu'en 2028. Le Fendt e107 V Vario, au prix de 160 000 USD, est éligible aux subventions couvrant la moitié du coût. La plateforme E-Power de Deere & Company apporte une architecture 800 volts et 195 kWh aux opérations céréalières. Cependant, moins de 200 chargeurs rapides ruraux d'une capacité supérieure à 150 kW freinent l'adoption. Les fabricants d'équipements d'origine misent sur des variantes diesel-hybrides pour capter les subventions sans dépendre entièrement des infrastructures de recharge.

Convergence technologique permettant l'autonomie

La couverture 5G rurale de l'Allemagne a atteint 78 % en 2024, créant l'épine dorsale pour des opérations connectées au cloud et sans conducteur. Le Xaver GT de Fendt a enregistré 2 000 heures de tests et vise une commercialisation d'ici 2026, tandis que le système de vision See and Spray de Deere & Company réduit l'utilisation d'herbicides jusqu'à 70 %. Des propositions réglementaires permettraient de légaliser les machines entièrement autonomes circulant à des vitesses allant jusqu'à 40 km/h sur les routes rurales d'ici 2026. Les défis d'interopérabilité sont traités alors que PTx Trimble accorde des licences pour un protocole FieldDataSync à des tiers. La traction autonome devrait prendre de l'ampleur une fois que les obstacles juridiques, assurantiels et de communication seront levés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'investissement initiaux élevés pour les petites exploitations | -0.90% | Allemagne et Europe du Sud | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés et de techniciens | -0.60% | Allemagne et Union européenne | Moyen terme (2 à 4 ans) |

| Resserrement du crédit et volatilité des prix des matières premières | -0.70% | Allemagne, France et Pologne | Court terme (≤ 2 ans) |

| Lacunes en matière de recharge rurale et de connectivité | -0.40% | Allemagne, Autriche et pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés pour les petites exploitations

Le coût moyen d'un nouveau tracteur est de près de 100 000 USD, les moteurs Stage V ajoutant 8 500 à 12 800 USD par unité. Soixante pour cent des exploitations allemandes opèrent sur moins de 50 hectares, générant des revenus annuels inférieurs à 53 000 USD et peinent à obtenir un cofinancement malgré les remboursements PAC de 40 %. La pénétration du crédit-bail a atteint 35 % en 2024, mais la hausse des taux a augmenté les mensualités de 26 % par rapport à 2021. Les concessionnaires signalent que les valeurs de reprise des unités antérieures à la norme Stage V ont chuté de 20 à 30 %. Cet obstacle creuse l'écart de performance entre les grandes entreprises capitalisées et les petits exploitants, érodant la demande de milieu de gamme sur le marché des tracteurs agricoles en Allemagne.

Resserrement du crédit et volatilité des prix des matières premières

La Banque centrale européenne a ramené son taux de dépôt à 3,0 % en 2024, mais les banques exigent toujours des ratios prêt-valeur plus faibles et des indicateurs de couverture plus élevés. Les contrats à terme sur le blé ont oscillé entre (EUR 250) 266 USD et (EUR 210) 224 USD par tonne métrique en 2024. Les cycles de remplacement se sont allongés de huit à dix ans, les agriculteurs privilégiant les réparations aux nouveaux achats, entraînant une réduction d'environ 2 000 à 3 000 unités de la demande annuelle. Les promotions à taux zéro des fabricants d'équipements d'origine liées aux versements PAC peuvent concentrer les ventes en début de période, mais risquent de créer un effondrement de la demande une fois les subventions épuisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance : la consolidation récompense les plateformes à haute capacité

La tranche 40-100 CV représentait environ 46 % de la taille du marché des tracteurs agricoles en Allemagne en 2024, mais les unités supérieures à 100 CV croissent plus rapidement à 6,8 % par an, orientant la taille du marché des tracteurs agricoles en Allemagne vers les plateformes à haute puissance. Les tracteurs de plus de 150 CV ont progressé en 2024, portés par les exploitations de plus de 1 000 hectares recherchant des semoirs de 12 mètres et des pulvérisateurs de 18 mètres qui réduisent les passages en champ et les besoins en main-d'œuvre.

Les exploitants à grande échelle amortissent les primes Stage V sur de plus grandes surfaces, incitant les fabricants d'équipements d'origine à investir dans des gammes à plus haute puissance comme le Fendt 900 Vario, dont les immatriculations ont augmenté en 2024. Les exploitants de taille moyenne explorent des alternatives électriques telles que le e107 V Vario dont le prix après subvention est inférieur à celui des versions diesel comparables. La répartition par puissance continuera de se polariser à mesure que la R&D se concentre sur la puissance premium et les électriques de niche inférieurs à 50 CV, tandis que les offres de milieu de gamme stagnent.

Par type de tracteur : les tracteurs de grandes cultures progressent grâce à l'agriculture à trafic contrôlé

Les tracteurs utilitaires détenaient 42 % de la part du marché des tracteurs agricoles en Allemagne en 2024, mais les tracteurs de grandes cultures devraient croître à un CAGR de 8,3 % jusqu'en 2030, la progression la plus rapide au sein du marché des tracteurs agricoles en Allemagne. Les outils plus larges et l'agriculture à trafic contrôlé nécessitent une garde au sol élevée et des voies étroites que les conceptions de grandes cultures offrent. Les séries 8R et 9R de Deere & Company ont capté une demande supplémentaire dans les grandes zones céréalières grâce au guidage intégré et aux voies réglables.

L'Axion 900 de CLAAS combine l'ergonomie des grandes cultures avec la polyvalence utilitaire, augmentant sa part grâce aux attelages à montage central et aux configurations à double outil. Les tracteurs pour vergers et vignobles restent essentiels dans les régions viticoles exigeant des architectures à faible profil. L'adoption municipale de compacts électriques élargit le segment des autres. Les tracteurs utilitaires pourraient céder du terrain aux tracteurs de grandes cultures à mesure que les exploitations s'agrandissent et que les fabricants d'équipements d'origine proposent des configurations modulables sur un châssis unique.

Par type de transmission : l'autonomie redéfinit la traction

Les deux roues motrices représentaient 67 % de la part du marché des tracteurs agricoles en Allemagne en 2024, privilégiées pour leur faible coût et leur entretien simple, mais les plateformes autonomes ou sans conducteur mènent la croissance avec un CAGR de 12 % jusqu'en 2030. Le Xaver GT de Fendt et la plateforme E-Power de Deere & Company illustrent le pivot vers la traction définie par logiciel, utilisant des modèles en essaim et la pulvérisation guidée par vision.

La croissance des quatre roues motrices est à la traîne à 5,2 % car l'autonomie assure la gestion de la traction via des moteurs de roue indépendants plutôt que des lignes de transmission mécaniques. Les obstacles juridiques, assurantiels et de protocole subsistent, mais les modifications proposées au Code de la route promettent une viabilité commerciale d'ici 2026. La domination des deux roues motrices s'érodera progressivement une fois les obstacles réglementaires levés et le coût des capteurs réduit.

Par application : les céréales dominent, l'horticulture s'accélère

Les céréales et oléagineux représentaient 54 % de la part de marché en 2024, maintenant la demande du marché des tracteurs agricoles en Allemagne axée sur les cultures de base. Alors que la superficie en blé a diminué, la culture du maïs s'est développée, entraînant un glissement des besoins en puissance vers des tracteurs dépassant 150 CV pour s'adapter à des outils plus lourds. De plus, l'augmentation de la culture de la betterave sucrière a soutenu la demande d'équipements avancés, notamment les semoirs à débit variable.

Les fruits et légumes devraient croître de 7,2 % par an à mesure que les unités autonomes spécifiques aux vergers atténuent les pénuries de main-d'œuvre dans les vignobles en pente raide. Les opérations d'élevage stimulent la demande via les tâches d'alimentation et de gestion du fumier nécessitant des tracteurs utilitaires polyvalents. Les niches municipales, forestières et spécialisées croissent modestement à mesure que les villes acquièrent des équipements à faible bruit et à zéro émission. Les céréales resteront dominantes mais perdront progressivement des parts au profit de l'horticulture et de l'élevage, adoptant l'automatisation plus tôt.

Analyse géographique

Les Länder de l'est de l'Allemagne, notamment le Brandebourg et le Mecklembourg-Poméranie-Occidentale, restent les principaux marchés pour les tracteurs à plus haute puissance en raison de structures agricoles plus grandes, tandis que la Bavière et le Bade-Wurtemberg continuent de stimuler la demande de tracteurs utilitaires adaptés aux exploitations plus petites et fragmentées. Les régions viticoles le long du Rhin et de la Moselle maintiennent une demande stable pour les tracteurs à rangs étroits pour vergers adaptés aux cultures spécialisées.

Au niveau européen, les immatriculations de tracteurs ont reculé, mais l'Allemagne a fait preuve d'une résilience comparativement plus forte, soutenue par une absorption régulière des subventions et des efforts de modernisation continus. Les exportations de tracteurs continuent de jouer un rôle central dans le maintien de l'activité manufacturière nationale, avec des volumes importants expédiés vers les principaux partenaires européens. Les investissements fédéraux dans les programmes d'agriculture numérique et l'expansion nationale de la 5G renforcent davantage la position de l'Allemagne en tant que principal terrain d'essai pour les machines autonomes et de nouvelle génération.

La dépendance aux marchés extérieurs reste un risque structurel, car les évolutions des conditions de crédit mondiales ou les mouvements de devises peuvent influencer les cycles de production intérieurs. Néanmoins, des initiatives récentes telles que l'expansion d'AGCO Corporation dans le développement de machines électriques et les engagements accrus en R&D de CLAAS KGaA mbH témoignent d'une confiance soutenue dans le statut à long terme de l'Allemagne en tant que centre européen d'innovation en matière de machines agricoles avancées.

Paysage concurrentiel

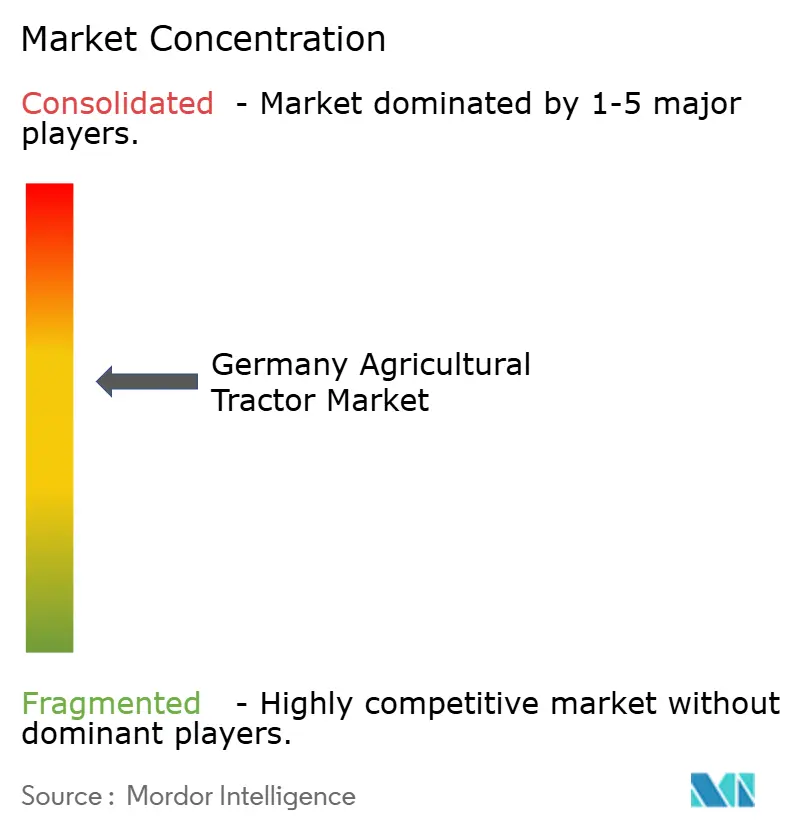

Le marché des tracteurs agricoles en Allemagne est modérément concentré, les acteurs clés représentant collectivement environ 60 % de la part de marché en 2024. Les entreprises leaders telles qu'AGCO Corporation, Deere & Company, CLAAS KGaA mbH, CNH Industrial N.V. et SDF Group S.p.A. maintiennent des positions solides, soutenues par des portefeuilles de produits étendus, des programmes de financement et une intégration technologique avancée. Des marques de premier plan telles que Fendt, John Deere, CLAAS, New Holland et Deutz-Fahr représentent une part significative des ventes nationales, soulignant la structure consolidée du marché.

Les développements récents indiquent des changements stratégiques parmi les grandes entreprises. AGCO Corporation renforce ses capacités numériques grâce à des initiatives d'agriculture de précision, tandis que Deere & Company se concentre sur des plateformes logicielles intégrées et d'automatisation pour renforcer la fidélisation à long terme des clients. Kubota Corporation étend sa présence dans les segments des tracteurs compacts et électriques grâce à la croissance de son réseau de concessionnaires, et Yanmar Holdings Co. accroît son attention sur les catégories de puissance intermédiaire à la suite de récentes acquisitions mondiales. Ces stratégies s'alignent sur la demande croissante de l'Allemagne en matière d'électrification, d'autonomie et de machines à haute efficacité.

Les opportunités de marché émergentes comprennent les tracteurs électriques compacts pour les applications municipales, les plateformes autonomes adaptées aux systèmes d'agriculture biologique et les tracteurs spécialisés pour vignobles conçus pour les terrains en pente ou à rangs étroits. À mesure que la concurrence passe de la puissance aux écosystèmes logiciels, les fabricants proposant des équipements télématiques combinés à des solutions de financement flexibles sont bien positionnés pour gagner des parts de marché. À l'inverse, les entreprises qui tardent à adopter des technologies de précision intégrées risquent de perdre leur pertinence sur le marché, les agriculteurs allemands accordant de plus en plus la priorité aux outils numériques pour améliorer la productivité et satisfaire aux exigences réglementaires.

Leaders du secteur des tracteurs agricoles en Allemagne

AGCO Corporation

Deere & Company

CLAAS KGaA mbH

CNH Industrial N.V.

SDF Group S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SDF Group S.p.A. a inauguré un nouveau bâtiment de bureaux économe en énergie sur le site DEUTZ-FAHR Land à Lauingen, en Allemagne. Ce développement consolide des fonctions clés tout en renforçant les capacités de fabrication et de recherche et développement (R&D) de l'entreprise dans la région. Cette expansion souligne l'engagement continu de SDF envers le marché des tracteurs agricoles en Allemagne et vise à soutenir le développement futur de produits et les améliorations de services.

- Février 2025 : SDF Group S.p.A. et AGCO Corporation ont conclu un accord de fourniture en vertu duquel SDF fabriquera des tracteurs Massey Ferguson de gamme basse à moyenne (jusqu'à 85 CV) à Lauingen. Ce partenariat renforce les activités de production de SDF en Allemagne et consolide le rôle du pays en tant que hub manufacturier important sur le marché des tracteurs agricoles.

- Avril 2024 : CLAAS KGaA mbH a modernisé son site de Harsewinkel, comprenant la construction d'une nouvelle zone de réception des marchandises et d'un Hall 2 automatisé et économe en énergie. Ces améliorations d'une valeur de 65 millions USD (60 millions EUR) renforcent l'efficacité et la capacité de production, consolidant la position de l'entreprise sur le marché des tracteurs agricoles en Allemagne.

Périmètre du rapport sur le marché des tracteurs agricoles en Allemagne

| Moins de 40 CV |

| 40-100 CV |

| Plus de 100 CV |

| Tracteurs utilitaires |

| Tracteurs de grandes cultures |

| Tracteurs pour vergers et vignobles |

| Autres types de tracteurs |

| Deux roues motrices (2RM) |

| Quatre roues motrices (4RM) |

| Autonome / Sans conducteur |

| Céréales et oléagineux |

| Fruits et légumes |

| Opérations d'élevage |

| Autres |

| Par puissance | Moins de 40 CV |

| 40-100 CV | |

| Plus de 100 CV | |

| Par type de tracteur | Tracteurs utilitaires |

| Tracteurs de grandes cultures | |

| Tracteurs pour vergers et vignobles | |

| Autres types de tracteurs | |

| Par type de transmission | Deux roues motrices (2RM) |

| Quatre roues motrices (4RM) | |

| Autonome / Sans conducteur | |

| Par application | Céréales et oléagineux |

| Fruits et légumes | |

| Opérations d'élevage | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tracteurs agricoles en Allemagne en 2025 ?

La taille du marché des tracteurs agricoles en Allemagne s'élève à 2,60 milliards USD en 2025 et est en voie d'atteindre 3,34 milliards USD d'ici 2030.

Quel CAGR est prévu pour les tracteurs à haute puissance supérieure à 100 CV ?

Le segment supérieur à 100 CV devrait afficher un CAGR de 6,8 % jusqu'en 2030, dépassant l'ensemble du marché.

Comment les subventions PAC influencent-elles les achats de tracteurs ?

Les aides PAC pour l'agriculture de précision remboursent jusqu'à 40 % des coûts des équipements éligibles, réduisant les délais de retour sur investissement et concentrant les achats sur 2025-2026.

Qu'est-ce qui limite l'adoption des tracteurs électriques dans les zones rurales allemandes ?

Moins de 200 chargeurs rapides de plus de 150 kW, des coûts d'installation de chargeurs élevés et des vitesses de téléchargement 5G incohérentes limitent le déploiement à grande échelle des tracteurs électriques.

Dernière mise à jour de la page le: