Taille et Part du Marché des Machines Agricoles à Tracteur aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

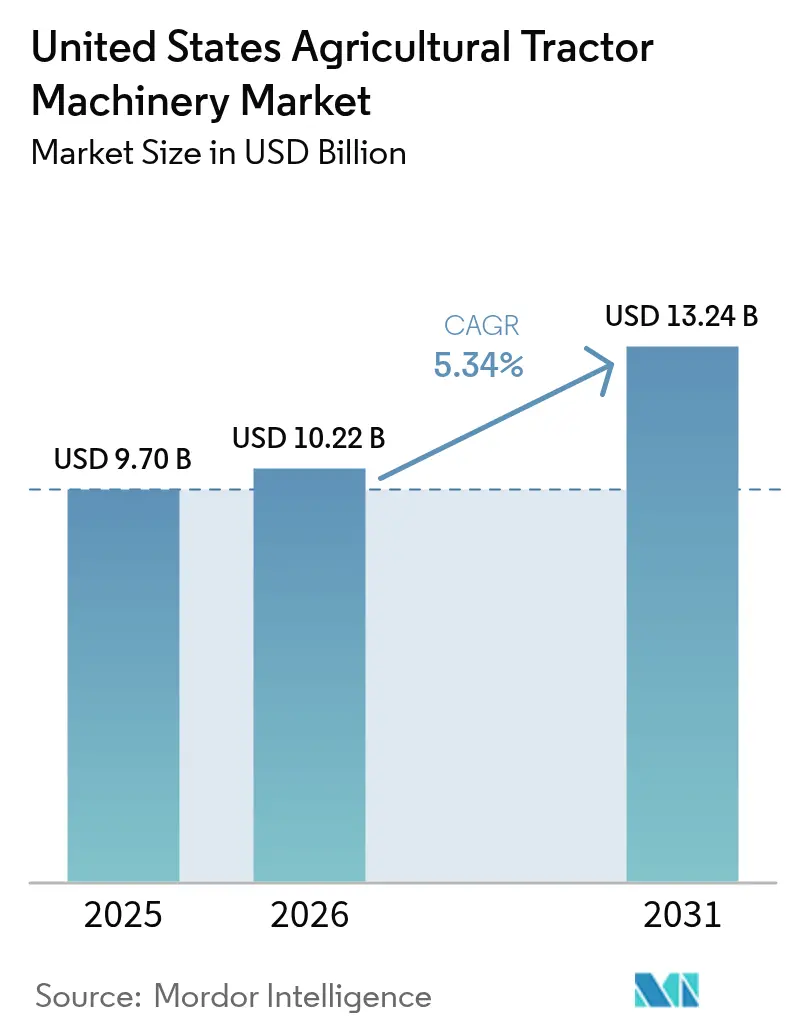

| Taille du marché de l'année de base (2025) | 9.7 Milliards de dollars |

| Taille du Marché (2026) | 10.22 Milliards de dollars |

| Taille du Marché (2031) | 13.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

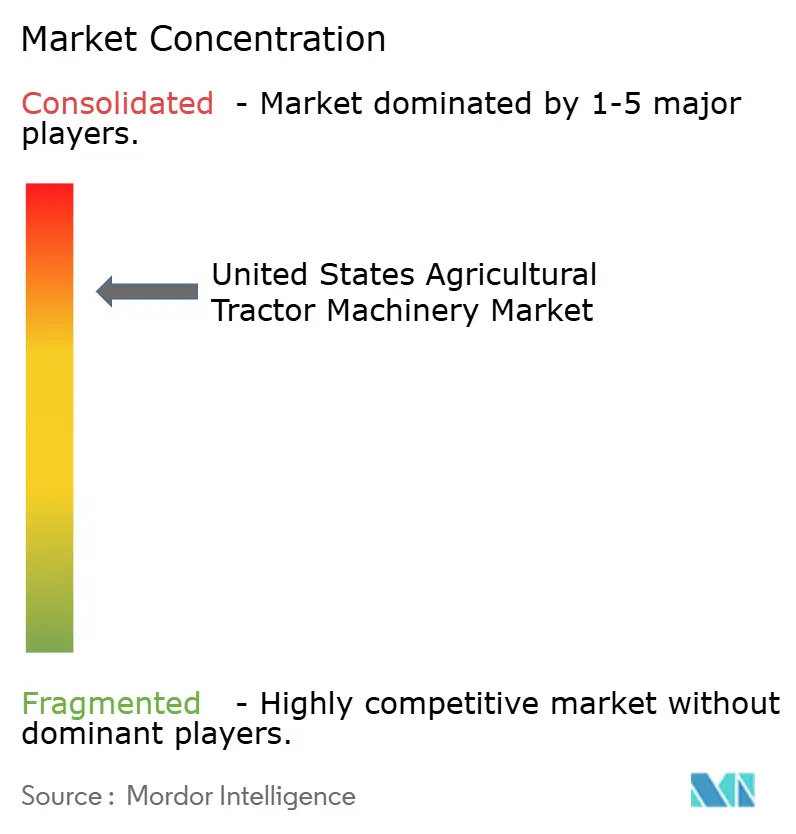

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Agricoles à Tracteur aux États-Unis par Mordor Intelligence

La taille du marché des machines agricoles à tracteur aux États-Unis était évaluée à 9,7 milliards USD en 2025 et devrait croître de 10,22 milliards USD en 2026 pour atteindre 13,24 milliards USD d'ici 2031, à un CAGR de 5,34 % durant la période de prévision (2026-2031). L'adoption croissante des systèmes de précision, la disponibilité grandissante des équipements électriques et l'inflation persistante des coûts de main-d'œuvre alimentent un cycle de remplacement pluriannuel qui dépasse les fluctuations habituelles du revenu agricole. Les grandes exploitations standardisent leurs équipements sur des outils riches en capteurs qui alimentent des logiciels en nuage, ce qui renforce la fidélisation à la marque et stimule les ventes de pièces détachées. Les petites exploitations de cultures spécialisées se tournent vers des unités électriques à batterie pour se conformer aux objectifs d'émissions des États, tandis que les règles relatives à la sécheresse dans l'Ouest poussent à investir dans des équipements liés à l'irrigation à débit variable. Parallèlement, l'approvisionnement national encouragé par les droits de douane de la Section 232 remodèle les chaînes d'approvisionnement et pousse les prix à la hausse. Ces courants croisés favorisent de nouveaux modèles d'abonnement chez les concessionnaires qui répartissent les dépenses en capital sur plusieurs saisons et convertissent les achats sporadiques d'équipements en revenus de services prévisibles.

Principaux Points à Retenir du Rapport

- Par type de produit, les machines de plantation ont capturé 30,62 % de la taille du marché des machines agricoles à tracteur aux États-Unis en 2025, et les pulvérisateurs devraient se développer à un CAGR de 7,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Machines Agricoles à Tracteur aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'Adoption de l'Agriculture de Précision | +1.20% | Midwest, Ouest et Sud-Est | Moyen terme (2-4 ans) |

| Hausse des Incitations à l'Électrification | +0.80% | Ouest, Nord-Est et Midwest | Long terme (≥ 4 ans) |

| Inflation des Coûts de Main-d'Œuvre dans les Grandes Exploitations | +1.00% | Midwest, Ouest et Sud-Ouest | Court terme (≤ 2 ans) |

| Forte Adoption des Modèles d'Abonnement Pilotés par les Concessionnaires | +0.60% | National, avec des gains précoces dans le Midwest | Moyen terme (2-4 ans) |

| Localisation Induite par les Droits de Douane de la Section 232 | +0.40% | National | Court terme (≤ 2 ans) |

| Revenus de Crédits Carbone pour les Équipements à Faibles Émissions | +0.30% | Iowa et Illinois dans le Midwest, et Californie dans l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Adoption de l'Agriculture de Précision

Le guidage par Système de Positionnement Global (GPS), les contrôleurs à débit variable et les buses à contrôle de section sont devenus des pratiques standard dans les exploitations de plus de 1 500 acres. En 2024, 75 % des acres de maïs et de soja du Midwest ont été plantés à l'aide de la technologie guidée par GPS, contre 62 % en 2020 [1]Source : Service de Recherche Économique de l'USDA, "Dépenses de Production Agricole," ers.usda.gov. Les agriculteurs s'appuient sur l'automatisation car les pénuries de main-d'œuvre rendent les ajustements manuels sur le terrain impraticables. La télématique alimente désormais des plateformes en nuage, ce qui augmente les coûts de changement de fournisseur, de sorte que l'avantage concurrentiel est lié à l'interopérabilité des logiciels plutôt qu'à la puissance en chevaux. À mesure que les anciens équipements arrivent en fin de vie, les mises à niveau intègrent automatiquement des capteurs et une connectivité, augmentant le contenu technologique par unité sur le marché des machines agricoles à tracteur aux États-Unis.

Hausse des Incitations à l'Électrification

Les crédits d'impôt fédéraux couvrant jusqu'à 30 % du coût des équipements électriques ou hybrides et les règles californiennes qui éliminent progressivement les petits moteurs diesel stimulent la demande d'unités à batterie de faible puissance [2]Source : Département de l'Énergie des États-Unis, "Crédits d'Énergie Propre de la Loi sur la Réduction de l'Inflation," energy.gov. Monarch Tractor a livré plus de 200 tracteurs électriques avec des équipements associés à des agriculteurs californiens en 2024, marquant une étape importante dans la viabilité commerciale de la technologie. Les motorisations électriques ne supplantent pas le segment des cultures en rangs à haute puissance, mais créent une voie parallèle pour les exploitations spécialisées de moins de 500 acres. Cette bifurcation élargit la palette de produits au sein du marché des machines agricoles à tracteur aux États-Unis.

Inflation des Coûts de Main-d'Œuvre dans les Grandes Exploitations

Le salaire horaire moyen des opérateurs d'équipements a augmenté de 12 % entre 2022 et 2024 [3]Source : Bureau des Statistiques du Travail des États-Unis, "Statistiques sur l'Emploi et les Salaires par Profession," bls.gov. Cette hausse a resserré les marges des exploitations de plus de 3 000 acres, qui installent désormais des équipements prêts pour l'autonomie réduisant les heures de travail par acre jusqu'à 30 %. Le planteur exactShot de Deere & Company utilise la robotique pour placer l'engrais précisément au niveau de la graine et offre un retour sur investissement en moins de trois ans sur les grandes exploitations de cultures en rangs. La hausse des salaires accélère donc la transition vers l'autonomie et les équipements à données intégrées sur le marché des machines agricoles à tracteur aux États-Unis.

Forte Adoption des Modèles d'Abonnement Pilotés par les Concessionnaires

Les concessionnaires de Deere & Company et de CNH Industrial N.V. regroupent les machines montées sur tracteur, la télématique, le soutien agronomique et les échanges saisonniers d'équipements dans des plans d'abonnement mensuels conçus pour les exploitations américaines d'environ 800 à 1 500 acres. Ces modèles réduisent les coûts initiaux pour les acheteurs confrontés à des taux d'intérêt plus élevés, tout en offrant aux concessionnaires des revenus plus stables. Les données continues générées par ces contrats groupés contribuent également à affiner la conception des équipements et maintiennent les agriculteurs liés à l'écosystème des fabricants d'équipements d'origine (OEM) au sein du marché des machines agricoles à tracteur aux États-Unis.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées en Équipements | -0.90% | National, aigu dans le Sud-Est et le Nord-Est | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières | -0.70% | Midwest, Sud-Ouest et Sud-Est | Court terme (≤ 2 ans) |

| Manque de Compétences en Maintenance des Technologies Avancées | -0.50% | National, et grave dans les zones rurales | Moyen terme (2-4 ans) |

| Répercussion des Coûts des Droits de Douane sur l'Acier et l'Aluminium | -0.40% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de Compétences en Maintenance des Technologies Avancées

En 2024, 68 % des concessionnaires d'équipements ont signalé des pénuries de techniciens, avec des délais d'embauche moyens dépassant 120 jours pour les postes liés aux technologies avancées. Les lacunes persistantes en matière de haut débit rural affectant près de 30 % des terres agricoles américaines limitent davantage l'efficacité des diagnostics à distance, réduisant les avantages en termes de disponibilité des équipements agricoles à tracteur de précision. En conséquence, les fabricants d'équipements d'origine (OEM) disposant de réseaux de services denses et bien dotés en ressources acquièrent un avantage concurrentiel clair, tandis que les acteurs plus petits ou plus récents peinent à maintenir une couverture de support adéquate dans les régions agricoles dispersées.

Répercussion des Coûts des Droits de Douane sur l'Acier et l'Aluminium

En 2024, la hausse des droits de douane a ajouté un coût de production estimé entre 1 200 et 1 800 USD pour un planteur typique à 16 rangs, exerçant une pression notable sur les prix des machines à traction par tracteur. Les grands fabricants d'équipements d'origine (OEM) ont partiellement absorbé ces augmentations en localisant la fabrication et en tirant parti de leur échelle dans les achats, tandis que les fabricants de petite série ont subi une compression des marges plus prononcée et une flexibilité tarifaire réduite. Ce déséquilibre des coûts accélère les tendances à la consolidation et renforce la domination des acteurs majeurs au sein du marché des machines agricoles à tracteur aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Planteuses en Tête, les Pulvérisateurs en Accélération

Les machines de plantation ont conservé leur position de plus grand segment avec 30,62 % de la taille du marché des machines agricoles à tracteur aux États-Unis en 2025. Le semis à débit variable approche de la saturation dans les exploitations de plus de 1 500 acres, faisant de l'espacement en temps réel des semences et du contrôle de la force vers le bas des caractéristiques standard plutôt que premium. Cette normalisation de la technologie de précision a comprimé les écarts de prix du matériel, déplaçant la concurrence vers des services à valeur ajoutée tels que les conseils agronomiques, l'analyse de données et l'intégration avec les plateformes de gestion agricole. Les agriculteurs accordent désormais la priorité non seulement à la qualité des équipements de semis, mais aussi à la compatibilité des logiciels, au soutien à l'étalonnage des concessionnaires et aux informations exploitables qui optimisent les rendements et l'efficacité des intrants, renforçant l'importance stratégique des machines de plantation sur le marché des machines agricoles à tracteur aux États-Unis.

Les pulvérisateurs constituent le segment à la croissance la plus rapide avec un CAGR projeté de 7,52 % jusqu'en 2031. Les buses à contrôle de section et les systèmes de modulation de largeur d'impulsion sont devenus standard pour les exploitations de plus de 2 000 acres, transformant l'application de précision d'une mise à niveau optionnelle en une nécessité opérationnelle. Les conceptions de rampes tractées cèdent progressivement la place à des pulvérisateurs automoteurs avec GPS intégré et contrôleurs à débit variable. Les agriculteurs de cultures en rangs du Midwest justifient la prime de 300 000 à 500 000 USD par les économies de main-d'œuvre, la réduction du chevauchement chimique et l'amélioration de la conformité environnementale. Comme ces machines alimentent directement les données dans les logiciels de gestion agricole, les fabricants disposant de solides écosystèmes logiciels et d'un soutien à l'étalonnage des concessionnaires acquièrent un avantage concurrentiel significatif, soulignant le rôle croissant des technologies de pulvérisateurs intelligents sur le marché des machines agricoles à tracteur aux États-Unis.

Analyse Géographique

Le Midwest génère la plus grande part des revenus. Les exploitations moyennes de l'Iowa, de l'Illinois, de l'Indiana et du Nebraska investissent environ 1,5 million USD sur cinq ans et choisissent de plus en plus des équipements riches en capteurs qui alimentent des logiciels de gestion agricole. La croissance est modérée, car la pénétration technologique est déjà élevée, mais chaque unité continue d'intégrer des fonctionnalités plus avancées. Les pressions sur la main-d'œuvre favorisent une adoption plus large des planteuses et des pulvérisateurs prêts pour l'autonomie.

L'Ouest se développe rapidement. Les exploitations de cultures spécialisées de Californie utilisent des équipements électriques et des outils d'irrigation à débit variable pour se conformer aux réglementations sur les émissions et les eaux souterraines. Monarch Tractor gagne du terrain dans les vignobles et les vergers avec des unités à batterie, tandis que les grandes exploitations de blé et de pommes de terre de l'Idaho et de Washington restent largement orientées vers le diesel. Cela crée deux sous-marchés distincts au sein de la région.

Le Sud-Est se redresse avec des prix stables du coton et des arachides. Les planteuses et les cultivateurs adaptés aux sols sableux connaissent une demande croissante, et le travail du sol de conservation gagne du soutien. Le Sud-Ouest, soutenu par les clusters laitiers du Texas, bénéficie de mises à niveau des équipements de fourrage qui améliorent les opérations dans les installations d'élevage confiné. Le Nord-Est reste le plus petit marché mais affiche une adoption de niche de cultivateurs électriques compacts dans les exploitations maraîchères biologiques. Ces différences régionales soulignent l'importance des familles de produits configurables sur le marché des machines agricoles à tracteur aux États-Unis.

Paysage réglementaire

Les fournisseurs américains de machines et tracteurs agricoles opèrent sous des exigences de conformité qui se chevauchent en matière d'émissions, de sécurité et d'usage routier. Pour les groupes motopropulseurs, l'Environmental Protection Agency (EPA) des États-Unis réglemente les moteurs à allumage par compression non routiers utilisés dans les tracteurs agricoles selon les normes Tier 4, avec des cadres de certification et de conformité définis dans les 40 CFR Part 1039 et 40 CFR Part 1068. Pour les fabricants à volume plus élevé, les obligations de test au niveau de la production sont traitées dans des dispositions fédérales telles que le 40 CFR 1037.665, qui lie plus étroitement la conception du post-traitement des moteurs, les mises à jour d'étalonnage et les activités continues de conformité.

Les exigences de sécurité dans les opérations agricoles comprennent les structures de protection contre le retournement (ROPS) et les ceintures de sécurité pour les tracteurs agricoles fabriqués après le 25 octobre 1976, en vertu du 29 CFR 1928.51, façonnant les spécifications d'équipement standard et les pratiques de rétrofit dans les cycles de renouvellement de flottes. Pour les équipements utilisés sur la voie publique, les exigences en matière d'éclairage et de signalisation font référence à des règles fédérales de transport telles que le 49 CFR Part 562 (y compris les normes ANSI/ASAE). En février 2026, l'EPA a fait avancer des actions relatives au droit à la réparation des agriculteurs affectant les équipements non routiers, donnant un élan supplémentaire à un accès plus large aux capacités de diagnostic et de réparation, et influençant les politiques de service entre constructeurs et concessionnaires.

Paysage Concurrentiel

Le marché des machines agricoles à tracteur aux États-Unis est dominé par Deere & Company, CNH Industrial N.V. et AGCO Corporation, qui détiennent ensemble la majorité des revenus du secteur. Deere & Company s'appuie sur un écosystème matériel-logiciel intégré qui crée une fidélisation des clients grâce au verrouillage des données, à la connectivité de précision et au service de pièces le jour même. CNH Industrial N.V. positionne ses marques Case IH et New Holland comme des alternatives flexibles pour diverses opérations agricoles, renforçant ses capacités grâce à des partenariats, tels que la collaboration avec Raven Industries pour les systèmes de guidage autonome. AGCO Corporation différencie ses offres avec une précision d'ingénierie européenne sous les marques Fendt et Massey Ferguson, en mettant l'accent sur l'efficacité énergétique et les fonctionnalités haute performance adaptées à l'agriculture à grande échelle.

Au-delà des acteurs leaders, des fabricants de niveau intermédiaire tels que Kubota Corporation et Mahindra & Mahindra Ltd. étendent leur présence dans le segment de moins de 100 chevaux, répondant aux besoins des exploitations de cultures spécialisées et des opérations d'élevage qui nécessitent des équipements très maniables. Ce segment a également attiré des entreprises émergentes de robotique et de véhicules électriques, notamment Monarch Tractor, Blue White Robotics et Autonomous Solutions Inc., qui pilotent des équipements sans conducteur et des unités à batterie. Ces innovateurs ciblent des opportunités dans des « espaces vierges » de l'agriculture de précision, exerçant une pression sur les fabricants d'équipements d'origine (OEM) traditionnels pour qu'ils maintiennent leur pertinence.

Les fabricants historiques défendent activement leurs positions sur le marché par le biais d'acquisitions stratégiques et d'un contrôle renforcé des logiciels. L'acquisition en 2024 par Deere & Company d'une startup spécialisée dans la vision par ordinateur et le partenariat en 2025 de CNH Industrial N.V. avec Raven Industries illustrent cette approche. Cependant, l'évolution des environnements réglementaires, tels que la législation sur le droit à la réparation au Colorado et à New York, pourrait contraindre les fabricants d'équipements d'origine à ouvrir leurs plateformes, affaiblissant les avantages concurrentiels traditionnels et encourageant un paysage plus modulaire et interopérable. Ces dynamiques remodèlent le cadre concurrentiel et les voies d'innovation au sein du marché des machines agricoles à tracteur aux États-Unis.

Leaders du Secteur des Machines Agricoles à Tracteur aux États-Unis

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

Deere & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clair est la validation par des tiers et la réduction des risques liés aux capacités numériques et pilotées par l'IA des équipements, soutenues par le USDA National Proving Grounds Network (NPG-Ag) lancé en avril 2026. Des données de performance objectives pour les fonctionnalités proches de l'autonomie, y compris la pulvérisation par caméra, le guidage, la connectivité et l'aide à la décision alimentée par l'IA, offrent une voie de preuve plus normalisée pour l'adoption à la ferme. Cela crée également de la place pour que les constructeurs, les fabricants d'équipements spécialisés et les fournisseurs de logiciels démontrent des économies mesurables d'intrants et de main-d'œuvre dans des conditions de test.

Le cycle d'équipement à court terme pointe également vers des opportunités en matière de leviers d'accessibilité financière et de services de cycle de vie, à mesure que les volumes unitaires se ralentissent. AEM a rapporté des ventes de tracteurs agricoles américains de 16 815 unités en mai 2026 (en baisse de 21,6 % sur un an) et de 18 186 unités en juin 2026 (en baisse de 18,4 % sur un an), ce qui soutient la demande continue pour des modèles d'abonnement pilotés par les concessionnaires, des mises à niveau de précision par rétrofit et des offres de services axées sur la disponibilité, qui répartissent la pression des dépenses d'investissement sur plusieurs saisons. Parallèlement, les dépenses de production agricole américaines montrent une allocation budgétaire soutenue vers les équipements, l'USDA NASS rapportant 18,9 milliards USD dépensés en tracteurs et machines automotrices en 2024, maintenant la concurrence centrée sur les équipements riches en capteurs, l'interopérabilité et la disponibilité des pièces de rechange, y compris des investissements logistiques nationaux tels que les projets de Deere pour un nouveau centre de distribution de pièces à Hebron, dans l'Indiana.

Développements récents du secteur

- Juillet 2026 : Deere & Company a conclu un accord avec la Federal Trade Commission des États-Unis et cinq États pour donner aux agriculteurs et aux techniciens indépendants accès aux outils de diagnostic et de réparation de ses équipements. L'accord formalise un accès plus large aux capacités de réparation et réduit les frictions dans les flottes multi-marques qui dépendent de réseaux de service indépendants. Il accroît également la pression sur les constructeurs concurrents pour aligner leurs politiques d'outils de service à mesure que l'élan en faveur du droit à la réparation s'étend aux équipements non routiers.

- Juin 2026 : Deere & Company a déployé les mises à jour du millésime 2027 de ses gammes de tracteurs 6R et 6M, incluant la transmission powershift e19 et des améliorations technologiques en agriculture de précision. Cette refonte renforce le passage vers une connectivité intégrée et des capacités prêtes pour l'automatisation en tant que critère d'achat standard plutôt qu'une option premium. Les plateformes de puissance moyenne à élevée mises à jour aident Deere à défendre ses parts de marché durant une période de dépenses de remplacement plus restreintes.

- Mars 2025 : Case IH a lancé SenseApply, un système de pulvérisation et d'application monté sur tracteur utilisant des caméras multispectrales pour la pulvérisation ciblée et les applications à taux variable. En commercialisant la technologie sans abonnement ni frais à l'acre, tout en visant une réduction significative de l'utilisation de produits chimiques, ce lancement soutient une évolution plus large vers une application guidée par caméra et pilotée par les données dans la protection des cultures montée sur tracteur. Cela accroît la pression concurrentielle sur les écosystèmes de pulvérisateurs des constructeurs et des fabricants spécialisés pour associer le matériel à des flux de travail de précision pratiques et à faible friction.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre la valeur des ventes de machines et d'équipements agricoles pilotés par tracteur utilisés dans l'agriculture américaine, où la demande en équipements est liée aux opérations de cultures et d'élevage et à l'activité sur le terrain à la ferme.

Exclusions de périmètre : Nous excluons les tracteurs agricoles autonomes vendus en tant que véhicules, et nous excluons également les systèmes d'irrigation et les autres infrastructures agricoles non liées aux tracteurs.

Aperçu de la segmentation

- Par Type de Produit

- Machines de Labour et de Cultivation

- Charrues

- Herses

- Rotoculteurs et Cultivateurs

- Autres Machines de Labour et de Cultivation

- Machines de Plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres Machines de Plantation

- Pulvérisateurs

- Machines de Fenaison et de Fourrage

- Faucheuses et Conditionneuses

- Presses à Balles

- Autres Machines de Fenaison et de Fourrage

- Autres Types

- Machines de Labour et de Cultivation

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par construire le contexte de la demande et le cycle de renouvellement des équipements pour les fermes américaines, ce qui garde le modèle ancré dans ce que les exploitants peuvent réellement acheter. Nous examinons principalement des statistiques publiques et des séries de référence telles que les publications de données de l'USDA, les ensembles de données économiques et manufacturières du US Census Bureau, les statistiques commerciales de l'USITC et des douanes pour les catégories d'équipements pertinentes, et les séries d'inflation du Bureau of Labor Statistics pour la normalisation des prix.

Pour façonner les hypothèses que les ensembles de données publics n'expliquent pas entièrement, nous examinons également les dépôts annuels des entreprises et les présentations aux investisseurs, les sites web des concessionnaires et des associations, ainsi que la couverture médiatique fiable concernant les équipements de plantation, de travail du sol, de fourrage et de pulvérisation. Si nécessaire, nous ajoutons des vérifications à l'aide d'abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets et les registres d'importation et d'exportation au niveau des expéditions, ce qui aide à vérifier la composition des produits et l'orientation des prix. Ces sources documentaires sont illustratives et non exhaustives, et nous avons utilisé des références supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire sert à tester ce que le modèle documentaire ne peut pas démontrer clairement, en particulier l'utilisation des équipements, les déclencheurs d'achat et l'échelle de prix typique selon les classes d'équipements. Nous avons échangé avec un ensemble de fabricants, de concessionnaires, d'exploitants agricoles et de spécialistes des services et accessoires à travers les grandes régions agricoles américaines, puis nous avons aligné les hypothèses sur ce qui était confirmé de manière répétée à travers la chaîne de valeur.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | CXO : 14 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 14 % | Managers : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une reconstruction descendante où la demande en machines américaines est mise en correspondance avec l'activité agricole et les schémas de renouvellement, puis mise à l'échelle à l'aide d'indicateurs publics qui évoluent avec les achats d'équipements. En pratique, nous relions le modèle à des signaux tels que la superficie plantée et la composition des cultures, le revenu agricole et les recettes en espèces, le crédit d'équipement et l'orientation des taux d'intérêt, la tension des stocks des concessionnaires et l'inflation des prix des machines et des pièces. Le marché étant fortement axé sur les équipements, nous suivons également la saisonnalité liée aux fenêtres de plantation et de récolte ainsi que l'évolution de l'adoption d'accessoires prêts pour la précision, qui peuvent faire augmenter les prix de vente moyens.

Une fois les totaux descendants formés, des approximations ascendantes sélectives sont utilisées pour les vérifier, telles que le PVM échantillonné multiplié par la demande unitaire estimée pour les groupes clés comme les outils de travail du sol, les planteuses et semoirs, les pulvérisateurs et les machines de fourrage, suivies de vérifications de canal avec les concessionnaires pour confirmer la composition. Lorsque les indicateurs de volume directs sont fragmentaires pour une sous-catégorie, les écarts sont traités en utilisant des ratios d'équipements adjacents et les retours des entretiens sur la répartition par taille de ferme, puis en corrigeant les résultats pour les réintégrer dans le pool de demande plus large.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives puissent refléter des variations réalistes du revenu agricole, des conditions de financement et des retards de remplacement, qui façonnent le cycle d'équipement américain. La trajectoire finale est examinée avec des experts afin que la progression des prix supposée et le rythme d'adoption des nouveaux accessoires restent cohérents avec les attentes des acheteurs et des concessionnaires.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant la valeur de marché modélisée avec des signaux indépendants tels que l'orientation du revenu agricole en espèces, les flux commerciaux de machines et l'évolution des prix des équipements ajustés à l'inflation, puis en vérifiant si la demande unitaire implicite semble plausible pour les personnes interrogées. Si un segment montre une hausse anormale, les facteurs déterminants sont réexaminés, et nous revisitons des hypothèses telles que la saisonnalité, la composition des produits et la normalisation des prix avant validation.

Avant la publication, au moins une révision supplémentaire par un analyste est effectuée afin que la logique de calcul, les sources et l'arithmétique restent cohérentes sur l'ensemble de la série temporelle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des mouvements de taux marqués, des changements majeurs de subventions ou de tarifs, ou un choc de demande visible sur les principaux marchés de cultures. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vision la plus à jour disponible à ce moment-là.

Taille du marché américain des machines et tracteurs agricoles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les machines et tracteurs agricoles américains peuvent varier même lorsque le sujet semble identique, car les sources ne comptabilisent pas toujours le même panier d'équipements ni n'appliquent la même logique de prix. Les différences proviennent également de l'année utilisée pour l'estimation, de la manière dont l'inflation est traitée, et du fait qu'un chiffre soit censé représenter uniquement les machines d'équipement ou une dépense d'équipement plus large.

L'écart principal provient du fait que les tracteurs soient inclus ou non dans le total, Mordor Intelligence comptabilisant les équipements et machines liés aux tracteurs tels que le travail du sol, la plantation, la pulvérisation et les équipements de fourrage, mais excluant les ventes de véhicules tracteurs autonomes qui peuvent gonfler la valeur globale.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,22 milliards USD (2026) | |

| Catalogue de marché A | 13,61 milliards USD (2024) | L'estimation est indiquée pour une année antérieure et semble utiliser une interprétation plus large des machines, ce qui peut mélanger les ventes de tracteurs ou des catégories d'équipements adjacentes, et peut appliquer une méthode d'inflation ou de progression du PVM différente. |

| Bulletin sectoriel B | 20,73 milliards USD (2024) | Ce chiffre est présenté comme une valeur du marché des tracteurs agricoles, ce qui représente un périmètre différent des machines et équipements pour tracteurs, capturant donc généralement les revenus des véhicules tracteurs et poussant le total à la hausse par rapport à un dimensionnement axé sur les équipements. |

L'écart entre les sources s'explique principalement par le périmètre et le calendrier, car un marché limité aux tracteurs et un marché des machines pour tracteurs ne sont pas directement comparables sans ajuster ce qui est comptabilisé. En maintenant le panier d'équipements lié aux moteurs de la demande en équipements et en recoupant les hypothèses de prix et de renouvellement avec les concessionnaires et les exploitants, le total reste traçable à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des machines agricoles à tracteur aux États-Unis en 2026 ?

Le marché est évalué à 10,22 milliards USD en 2026 et devrait atteindre 13,24 milliards USD d'ici 2031.

Quelle catégorie de produits domine la demande actuelle en équipements ?

Les machines de plantation occupent la première position, représentant 30,62 % des revenus par type de produit en 2025.

Quelle tendance technologique influence le plus rapidement les décisions d'achat ?

Les systèmes d'agriculture de précision comprenant le guidage GPS et les contrôleurs à débit variable sont désormais standard dans les grandes exploitations et constituent une grande partie du cycle de mise à niveau.

Pourquoi les tracteurs électriques attirent-ils l'attention ?

Les crédits d'impôt fédéraux et les règles d'élimination progressive du diesel dans certains États réduisent le coût d'achat des petites unités électriques, les rendant attractives pour les exploitations de cultures spécialisées dans des États tels que la Californie.

Dernière mise à jour de la page le: