Taille et part du marché des machines agricoles en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

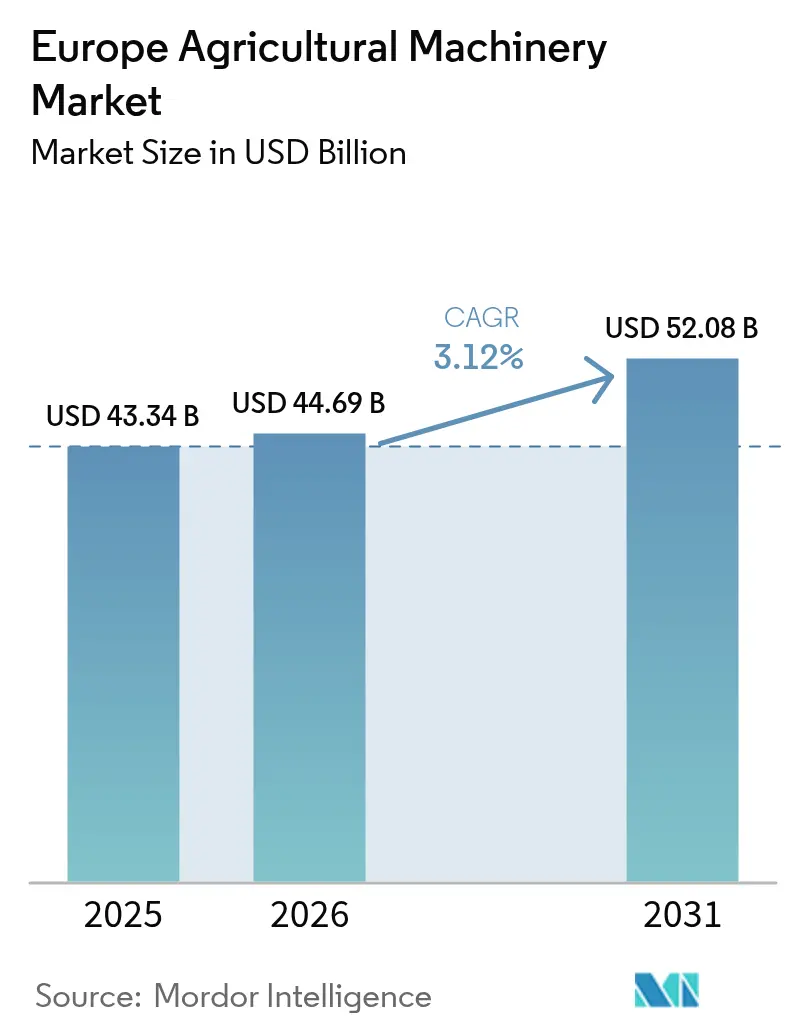

| Taille du marché de l'année de base (2025) | 43.34 Milliards de dollars |

| Taille du Marché (2026) | 44.69 Milliards de dollars |

| Taille du Marché (2031) | 52.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles en Europe par Mordor Intelligence

La taille du marché des machines agricoles en Europe en 2026 est estimée à 44,69 milliards USD, en progression par rapport à la valeur de 2025 de 43,34 milliards USD, avec des projections pour 2031 indiquant 52,08 milliards USD, croissant à un TCAC de 3,12 % sur la période 2026-2031. La pénurie chronique de main-d'œuvre agricole, les mandats environnementaux stricts de l'Union européenne et la numérisation généralisée reconfigurent les priorités de dépenses en capital vers des équipements à faibles émissions et riches en capteurs. Les agriculteurs délaissent les mises à niveau en puissance au profit de systèmes intelligents qui automatisent les tâches répétitives, documentent les performances en matière de durabilité et s'intègrent aux logiciels d'entreprise. Les fabricants d'équipements d'origine (OEM) répondent avec des plateformes modulaires acceptant des mises à niveau continues de logiciels et de capteurs, raccourcissant les cycles de vie des modèles et élargissant les flux de revenus récurrents. La disponibilité croissante des semi-conducteurs et la baisse des coûts des batteries à partir de 2027 devraient stabiliser les calendriers de livraison et accélérer l'électrification, comblant l'écart entre les régions pionnières et les régions retardataires du marché des machines agricoles en Europe.

Points clés du rapport

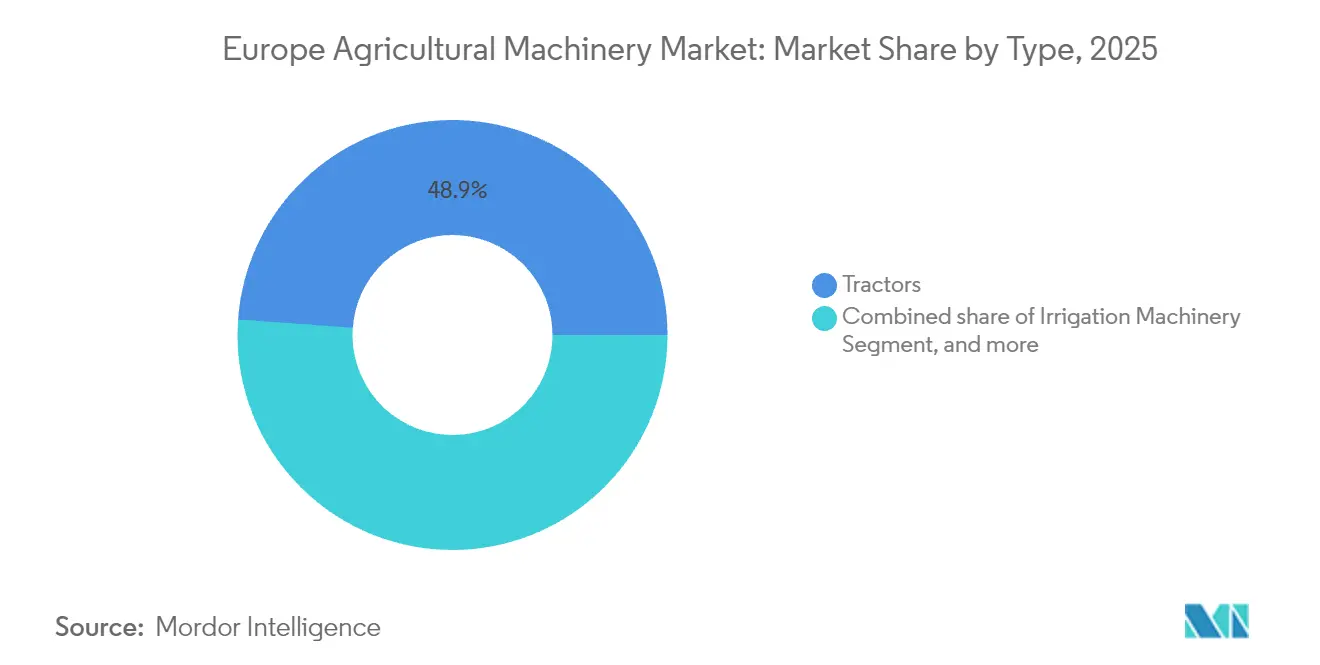

- Par type, les tracteurs ont capté 48,85 % de la part du marché des machines agricoles en Europe en 2025, tandis que les machines d'irrigation progressent à un TCAC de 3,74 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 24,12 % de la taille du marché des machines agricoles en Europe en 2025, et le Royaume-Uni se développe au TCAC le plus rapide de 5,12 % jusqu'en 2031.

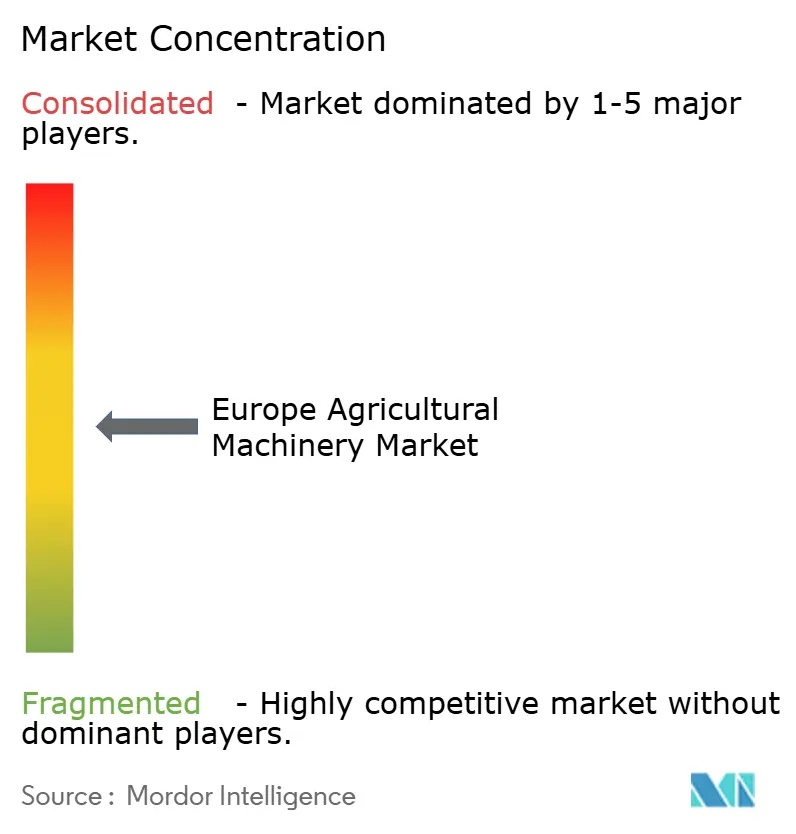

- Le marché des machines agricoles en Europe est modérément concentré. Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH et Kubota Corporation ancrent le premier niveau, tirant parti de leur échelle pour financer des feuilles de route logicielles de plusieurs millions de dollars.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie chronique de main-d'œuvre agricole | +0.8% | Allemagne, France, Pays-Bas et répercussions en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Les subventions de l'Union européenne et nationales accélèrent la mécanisation | +0.6% | Cœur de l'Union européenne à 27 avec accent sur l'Allemagne, la France et l'Italie | Court terme (≤ 2 ans) |

| Mises à niveau rapides des modèles de machines agricoles | +0.5% | Allemagne, Royaume-Uni et Scandinavie | Moyen terme (2 à 4 ans) |

| Forte adoption de la télématique et de la maintenance prédictive | +0.4% | Cœur de l'Europe occidentale, expansion en Europe centrale et orientale | Long terme (≥ 4 ans) |

| Incitations aux éco-régimes pour les machines à faibles émissions | +0.3% | Allemagne, France, Pays-Bas, au sein de l'Union européenne à 27 | Long terme (≥ 4 ans) |

| Financement par offre groupée matériel-logiciel agricole des OEM | +0.2% | Royaume-Uni, Allemagne et France | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions de l'Union européenne et nationales accélèrent la mécanisation

La fenêtre de prêt agtech liée à la durabilité de la Banque européenne d'investissement, d'un montant de 1 milliard EUR (1,05 milliard USD), couvre jusqu'à 70 % des prix catalogue des équipements pour les achats certifiés en matière d'émissions. Combinée à la subvention fédérale allemande de 20 % sur les machines, le coût net d'acquisition des tracteurs de niveau V descend à parité avec les unités Tier III héritées, aplatissant les courbes de retour sur investissement pour les acheteurs conservateurs. La France et l'Italie déploient des dispositifs de complément similaires, garantissant que les budgets de subventions sont concentrés sur la fenêtre 2025-2027, ce qui entraîne une hausse des commandes anticipées. Les OEM synchronisent leurs calendriers de lancement de produits avec les délais de dépôt des demandes de subventions pour maximiser l'adoption. Les sociétés de crédit-bail prolongent les contrats à sept ans pour s'aligner sur les périodes de récupération des subventions, réduisant les charges de trésorerie annuelles et favorisant la mise à la retraite prématurée des flottes de moins de 40 chevaux.

Mises à niveau rapides des modèles de machines agricoles

Les cycles de sortie moyens des gammes de tracteurs grand public se sont comprimés de six ans à moins de deux ans, sous l'effet des révisions des normes d'émissions et de l'afflux de sous-systèmes numériques. Les tracteurs autonomes 2025 de Deere & Company ont inauguré de nouveaux réseaux LiDAR et des micrologiciels mis à jour par voie hertzienne qui optimisent la planification des trajets sans remplacement de matériel. Les agriculteurs considèrent désormais les machines comme une plateforme évolutive, 47 % des répondants allemands à l'enquête prévoyant de mettre à jour les logiciels trimestriellement pour capter des gains agronomiques. La rapidité des itérations pousse les concessionnaires à investir dans des outils de service avancés. Les fabricants sur le marché des machines agricoles en Europe pivotent vers une tarification par abonnement pour le déverrouillage de fonctionnalités, diversifiant les revenus au-delà des ventes unitaires.

Forte adoption de la télématique et de la maintenance prédictive

La pénétration de la télématique devrait augmenter dans les années à venir, à mesure que les données d'utilisation des actifs prouvent leur valeur dans les rapports de durabilité audités. Kubota Connect peut prévoir les défaillances des pompes hydrauliques trois semaines à l'avance, éliminant les temps d'arrêt imprévus pendant les périodes de pointe. Les coopératives de Normandie ont enregistré 9 % d'économies de diesel en conseillant les opérateurs sur les plages de charge optimales de la prise de force, capturant à la fois des réductions de coûts et de carbone qui ouvrent droit aux bonus des éco-régimes. Les tableaux de bord cloud de Proemion renseignent également automatiquement les registres de l'UE, facilitant les formalités administratives réglementaires. Alors que les assureurs exigent de plus en plus des preuves télématiques pour souscrire des moissonneuses-batteuses à plusieurs millions de dollars, la connectivité devient obligatoire sur les nouveaux achats sur le marché des machines agricoles en Europe.

Incitations aux éco-régimes pour les machines à faibles émissions

La Politique agricole commune réserve 8 milliards EUR (8,4 milliards USD) par an aux éco-régimes, et 42 % des plans agricoles approuvés en 2024 incluaient des mises à niveau de machines réduisant les particules fines d'au moins 30 %. Les tracteurs électriques ont gagné du terrain lorsque les calculateurs de subventions ont commencé à attribuer des points plus élevés aux équipements à zéro émission à l'échappement. Le tracteur électrique à batterie de Monarch a expédié ses premières unités européennes en 2024, associant un fonctionnement autonome à une vérification des crédits carbone qui génère des compensations monétisables. Les pipelines des OEM indiquent neuf lancements de séries électriques à batterie ou hybrides d'ici 2027, soutenus par des batteries échangeables sur le terrain dimensionnées pour des quarts de travail de huit heures. Les agriculteurs adoptant des groupes motopropulseurs électriques contournent également la maintenance des filtres diesel de niveau V, un point de douleur cité par 68 % des répondants à l'enquête en Espagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés | –0.7% | À l'échelle de l'Europe, plus aigus en Europe de l'Est et pour les petites exploitations | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les équipements connectés | –0.4% | Leadership en Europe occidentale, en expansion avec la montée de la télématique | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs | –0.3% | Pénurie mondiale affectant les machines de haute technologie | Court terme (≤ 2 ans) |

| Escalade des coûts de conformité aux émissions diesel | –0.2% | Union européenne à 27 avec déploiements nationaux échelonnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de maintenance élevés

Les prix catalogue des moissonneuses-batteuses riches en capteurs et des pulvérisateurs autonomes ont bondi de 18 % entre 2024 et 2025, poussant certaines configurations au-delà de 1 million USD par unité. Les exploitants de taille moyenne opérant sur 200 à 400 hectares font face à des arbitrages difficiles entre les machines et les projets d'amélioration des terres, en particulier en Europe de l'Est où les marges nettes moyennes avoisinent 7 %. Les dépenses de maintenance ont également augmenté, car l'électronique propriétaire nécessite l'intervention d'un concessionnaire. Les tarifs horaires de service en France atteignent désormais en moyenne 105 EUR (110 USD) contre 68 EUR (71 USD) en 2020. Les petites exploitations atténuent les coûts en formant des coopératives de machines, mais les frais généraux de coordination peuvent éroder les gains d'efficacité.

Risques de cybersécurité dans les équipements connectés

À mesure que les machines intègrent le guidage, la télémétrie et l'analyse cloud, les vecteurs de cyberattaque se multiplient. Un incident de rançongiciel en 2024 dans le nord de l'Italie a bloqué toute une flotte de semoirs jusqu'à ce que l'exploitant paie 42 000 EUR (44 100 USD), entraînant des fenêtres de semis manquées. Les assureurs resserrent les normes de souscription, ajoutant 2 à 3 % aux charges d'exploitation des équipements pour la couverture cyber. Bien que les OEM aient commencé à effectuer des correctifs par voie hertzienne, 37 % des exploitations interrogées s'appuient encore sur des mots de passe d'usine par défaut, amplifiant la vulnérabilité sur le marché des machines agricoles en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tracteurs dominent malgré le virage vers la précision

Les tracteurs maintiennent un leadership de marché dominant avec une part de 48,85 % en 2025, reflétant leur rôle fondamental en tant que principale source d'énergie pour la plupart des opérations agricoles européennes. Au sein de la catégorie des tracteurs, le segment 100-150 CV capte la plus grande part parmi les exploitations européennes dont la superficie moyenne est de 65 hectares, tandis que le segment supérieur à 150 CV connaît la croissance la plus rapide, les opérations à grande échelle recherchant l'efficacité grâce à des équipements de plus grande capacité. Les équipements de labour et de culture représentent la deuxième catégorie en importance, les cultivateurs et les motoculteurs affichant une force particulière à mesure que les pratiques de travail du sol de conservation gagnent en adoption sur le continent. La subvention financière de 430 millions EUR (455 millions USD) accordée par la Commission européenne aux agriculteurs optant pour des intrants à coût élevé en 2023, incluant des équipements agricoles tels que les charrues, est également l'un des principaux facteurs augmentant les taux d'adoption.

Les machines d'irrigation émergent comme le segment à la croissance la plus rapide avec un TCAC de 3,74 %, portées par des régimes de précipitations de plus en plus erratiques et des réglementations sur l'utilisation de l'eau qui imposent des améliorations d'efficacité. Les systèmes d'irrigation goutte à goutte mènent cette expansion car ils permettent des économies d'eau de 40 à 60 % par rapport aux systèmes d'aspersion traditionnels tout en permettant une distribution précise des nutriments qui améliore les rendements des cultures. Les machines de récolte maintiennent une demande stable, les moissonneuses-batteuses dominant la catégorie, bien que les moissonneuses intelligentes et autonomes représentent le sous-segment à la croissance la plus élevée à mesure que les pénuries de main-d'œuvre s'intensifient pendant les fenêtres de récolte critiques. Les machines de fenaison et de fourrage servent le secteur laitier européen substantiel, les presses à balles connaissant une demande particulière à mesure que les agriculteurs optimisent l'efficacité de la production fourragère. La catégorie « Autres types », incluant les drones et les semoirs de précision, affiche une croissance explosive à partir d'une base réduite, les agriculteurs expérimentant des technologies émergentes qui promettent des avantages opérationnels par rapport aux approches conventionnelles.

Analyse géographique

L'Allemagne a contribué à hauteur de 24,12 % à la taille du marché des machines agricoles en Europe en 2025, résultant de la confluence de la capacité industrielle, de pipelines de subventions structurés et d'une base de producteurs technologiquement réceptive. La superficie agricole moyenne de 60 hectares du pays est suffisamment grande pour tirer parti d'équipements avancés, mais suffisamment petite pour nécessiter de la polyvalence, poussant les OEM vers une architecture modulaire. Au-delà des ventes d'équipements, l'Allemagne abrite 40 % des start-ups européennes de robotique agricole, alimentant un écosystème d'innovation local qui accélère les essais de validation de concept. L'utilisation de la télématique a dépassé 45 % en 2024, contre une moyenne continentale de 35 %, illustrant une convergence numérique rapide. Néanmoins, l'incertitude macroéconomique début 2025 a freiné les immatriculations de nouveaux tracteurs, soulignant la sensibilité aux fluctuations des matières premières même dans un contexte tourné vers la technologie.

La France et l'Italie illustrent des structures de demande matures mais divergentes. Les plaines céréalières du nord de la France favorisent les moissonneuses-batteuses à table de coupe de 14 mètres capables d'un débit journalier de 100 hectares, tandis que les vignobles de spécialité du sud déploient des vendangeuses sur chenilles qui protègent les zones racinaires. Les incitations financières dans le cadre de FranceAgriMer privilégient les réductions d'émissions, entraînant une hausse des retrofits de moteurs de niveau V. Les exploitations fragmentées d'Italie nécessitent des tracteurs à châssis étroit, 62 % des ventes de tracteurs en 2025 étant inférieures à 110 chevaux. Les exploitants laitiers de Lombardie pilotent des robots d'alimentation autonomes qui libèrent de la main-d'œuvre pour des tâches à plus haute valeur ajoutée, illustrant des voies d'innovation spécifiques à chaque pays au sein du marché des machines agricoles en Europe.

Le Royaume-Uni affiche le TCAC le plus rapide de 5,12 % jusqu'en 2031. Après que le Brexit a mis fin aux flux de la Politique agricole commune, Londres a introduit des subventions à la productivité couvrant jusqu'à 50 % des coûts des équipements de semis de précision et de désherbage robotisé. Le Pays de Galles canalise les subventions à l'innovation vers des drones de cartographie des pâturages pour améliorer l'efficacité des prairies. Outre les incitations politiques, la pénurie de main-d'œuvre saisonnière en provenance d'Europe de l'Est pousse les producteurs horticoles vers des assistants de récolte autonomes. Les fluctuations monétaires ont initialement gonflé les prix des équipements importés, mais des fabricants nationaux de petits tracteurs électriques ont émergé, protégeant les acheteurs des chocs de change.

Paysage concurrentiel

Le marché des machines agricoles en Europe est modérément concentré. Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH et Kubota Corporation ancrent le premier niveau, tirant parti de leur échelle pour financer des feuilles de route logicielles de plusieurs millions de dollars. CLAAS KGaA mbH intègre les données des machines dans 365FarmNet, fournissant des outils de planification des cultures de bout en bout qui se différencient au-delà du seul matériel. L'accord d'approvisionnement 2025 entre AGCO Corporation et le groupe SDF pour les tracteurs de faible à moyenne puissance mutualise les achats de composants, favorisant une tarification compétitive pour les régions en croissance d'Europe centrale et orientale.[3]AGCO Corporation, "Accord stratégique entre AGCO et SDF," agcocorp.com

Les challengers régionaux tels que Kverneland AS et Lemken GmbH & Co. KG se taillent des niches dans le semis et le travail du sol, s'associant souvent à des fournisseurs de logiciels de précision pour regrouper des algorithmes agronomiques. Les start-ups axées sur la robotique des cultures spécialisées introduisent des prix disruptifs mais manquent de réseaux de service, ce qui incite à des alliances avec des concessionnaires établis désireux de diversifier leurs portefeuilles. L'intensité concurrentielle se déplace de la maîtrise mécanique vers la propriété des données. Les OEM font pression auprès de Bruxelles pour des cadres de partage des données favorisant les plateformes cloud propriétaires. En réponse, les coopératives agricoles plaident pour des normes ouvertes afin d'éviter la dépendance vis-à-vis des fournisseurs, injectant un risque politique dans la planification stratégique sur le marché des machines agricoles en Europe.

Les engagements en capital soulignent le pivot vers la différenciation par les services. Le hub de pièces détachées français d'AGCO Corporation, d'une valeur de 87 millions EUR (91,35 millions USD), réduit le rayon de livraison en 24 heures à 95 % des concessions d'Europe occidentale, garantissant des engagements de disponibilité qui justifient des contrats de service premium. Kubota Corporation se positionne grâce à un financement à taux zéro pour capter la fidélité des segments sensibles aux coûts. Deere & Company présente chaque année sa flotte autonome lancée au CES, signalant un avantage de premier entrant dans les opérations de terrain sans conducteur. À mesure que les marges se resserrent sur le métal, les revenus récurrents provenant des logiciels, de la télématique et des garanties prolongées distingueront les gagnants des retardataires.

Leaders du secteur des machines agricoles en Europe

Deere & Company

AGCO Corporation

CNH Industrial N.V.

SDF S.p.A

CLAAS KGaA mbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : AGCO Corporation et le groupe SDF ont conclu un accord d'approvisionnement stratégique pour produire des tracteurs de faible à moyenne puissance pour Massey Ferguson à partir de mi-2025, offrant des portefeuilles rationalisés et des économies d'échelle.

- Janvier 2025 : Deere & Company a présenté des machines agricoles autonomes au CES 2025 intégrant des capacités de vision par ordinateur et d'apprentissage automatique pour un fonctionnement continu. L'entreprise a lancé ces machines en Europe ainsi que dans d'autres régions.

- Octobre 2024 : Case IH a dévoilé sa moissonneuse-batteuse AF10 et ses tracteurs Farmall C améliorés à l'EIMA International 2024 à Bologne, en Italie. Les nouveaux modèles présentent des systèmes hydrauliques améliorés, des designs actualisés et des capacités avancées d'agriculture de précision pour accroître l'efficacité opérationnelle des exploitations de différentes tailles.

Périmètre du rapport sur le marché des machines agricoles en Europe

Les machines agricoles sont utilisées pour effectuer des opérations agricoles telles que la récolte, le labour, l'irrigation et la plantation. Aux fins du présent rapport, les machines utilisées dans les opérations agricoles ont été prises en compte. Le rapport ne couvre pas les machines utilisées à des fins industrielles et de construction, ni les tracteurs polyvalents, les machines et les équipements utilisés pour les opérations agricoles et non agricoles.

Le marché des machines agricoles en Europe est segmenté par type (moins de 50 CV, 50-100 CV, 100-150 CV et >150 CV), machines de labour et de culture (charrues, herses, cultivateurs et motoculteurs, et autres équipements), machines de récolte (moissonneuses-batteuses, ensileuses, et autres équipements de récolte), machines d'irrigation (irrigation par aspersion, irrigation goutte à goutte, et autres machines d'irrigation), machines de fenaison et de fourrage (faucheuses, presses à balles, et autres machines de fenaison et de fourrage) et autres types, ainsi que par géographie (Allemagne, Italie, Royaume-Uni, France, Espagne, Russie et reste de l'Europe). Le rapport propose la taille du marché et les prévisions en termes de valeur en USD pour les segments susmentionnés.

| Tracteur | Moins de 50 CV |

| 50 à 100 CV | |

| 100 à 150 CV | |

| Plus de 150 CV | |

| Équipements de labour et de culture | Charrues |

| Herses | |

| Cultivateurs et motoculteurs | |

| Autres équipements (butteurs, motoculteurs rotatifs, etc.) | |

| Machines d'irrigation | Aspersion |

| Goutte à goutte | |

| Autres machines d'irrigation (micro-irrigation, irrigation pivotante, etc.) | |

| Machines de récolte | Moissonneuses-batteuses |

| Ensileuses | |

| Moissonneuses intelligentes et autonomes | |

| Machines de fenaison et de fourrage | Faucheuses |

| Presses à balles | |

| Autres équipements de fenaison (râteaux, faneurs, etc.) | |

| Autres types (drones, semoirs de précision) |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par type | Tracteur | Moins de 50 CV |

| 50 à 100 CV | ||

| 100 à 150 CV | ||

| Plus de 150 CV | ||

| Équipements de labour et de culture | Charrues | |

| Herses | ||

| Cultivateurs et motoculteurs | ||

| Autres équipements (butteurs, motoculteurs rotatifs, etc.) | ||

| Machines d'irrigation | Aspersion | |

| Goutte à goutte | ||

| Autres machines d'irrigation (micro-irrigation, irrigation pivotante, etc.) | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Ensileuses | ||

| Moissonneuses intelligentes et autonomes | ||

| Machines de fenaison et de fourrage | Faucheuses | |

| Presses à balles | ||

| Autres équipements de fenaison (râteaux, faneurs, etc.) | ||

| Autres types (drones, semoirs de précision) | ||

| Par géographie | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines agricoles en Europe en 2026 ?

Le marché est évalué à 44,69 milliards USD en 2026.

Quel est le TCAC des machines agricoles en Europe jusqu'en 2031 ?

Il est prévu de croître à un TCAC de 3,12 % de 2026 à 2031.

Quel type d'équipement détient la part de revenus la plus élevée ?

Les tracteurs sont en tête avec une part de 48,85 % de la valeur 2025.

Quel pays se développe le plus rapidement ?

Le Royaume-Uni progresse à un TCAC de 5,12 % jusqu'en 2031.

Dernière mise à jour de la page le: