Taille et part du marché des tracteurs agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.40 Milliards de dollars |

| Taille du Marché (2031) | 103.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

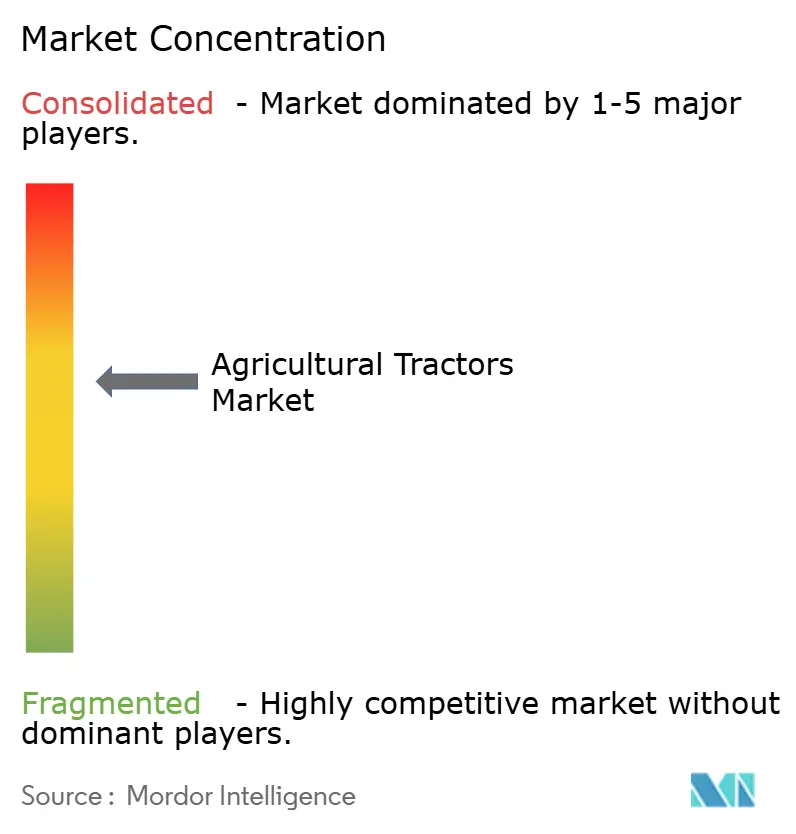

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles par Mordor Intelligence

La taille du marché des tracteurs agricoles devrait croître de 65 milliards USD en 2025 à 68,55 milliards USD en 2026 et est prévue pour atteindre 89,43 milliards USD d'ici 2031, à un TCAC de 5,46 % sur la période 2026-2031. La croissance actuelle est soutenue par la mécanisation continue dans les économies émergentes, l'activité rapide de modernisation en agriculture de précision dans les régions développées, et la commercialisation précoce des plateformes de tracteurs électriques et autonomes. L'Asie-Pacifique maintient la dynamique régionale la plus forte, car les vastes programmes de subventions en Inde et la poussée de modernisation agricole en Chine stimulent la demande de remplacement, tandis que l'Afrique affiche la croissance la plus rapide car le CAADP 2.0 fixe des objectifs minimaux de mécanisation et débloque des financements concessionnels. Le segment 40-100 CV reflète des ratios puissance/coût optimaux pour les exploitations agricoles de taille intermédiaire, tandis que les configurations à 2 roues motrices maintiennent leur dominance en raison de coûts d'acquisition plus faibles et d'une maintenance plus simple. Les tracteurs utilitaires servent diverses applications agricoles, du travail du sol à la manutention de matériaux. Cependant, les tracteurs autonomes connaissent une croissance explosive alors que les grands acteurs céréaliers pilotent des systèmes sans conducteur pour faire face aux pénuries de main-d'œuvre et optimiser les opérations sur le terrain. La consolidation parmi les fournisseurs mondiaux reste modérée ; pourtant, les marques régionales continuent de croître grâce à des gammes de produits optimisées en termes de coûts et à une distribution alignée localement. La volatilité de la chaîne d'approvisionnement des moteurs Tier 4 F et la hausse des taux d'intérêt affectant le financement des stocks chez les concessionnaires représentent des obstacles à court terme, tandis que la demande de modernisation en agriculture de précision et les initiatives d'électrification continuent de stimuler la dynamique de croissance à long terme.

Points clés du rapport

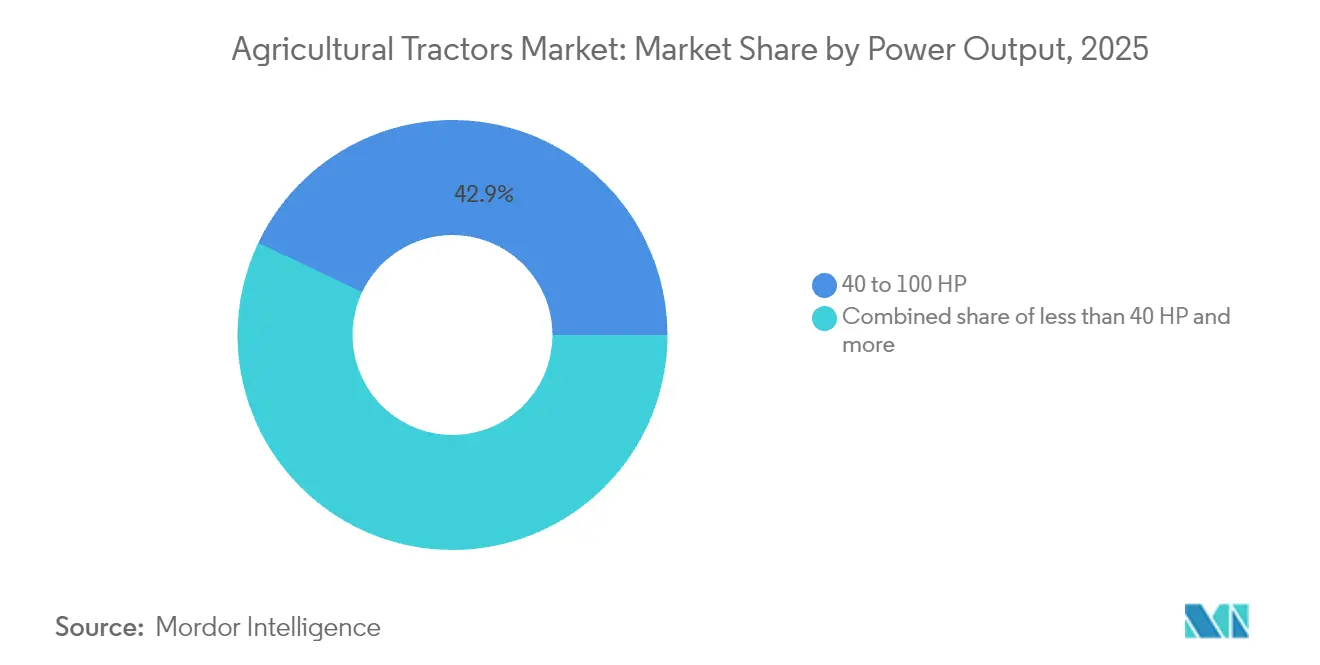

- Par puissance moteur, le segment 40-100 CV a dominé avec 42,94 % de la part du marché des tracteurs agricoles en 2025, et les tracteurs de plus de 200 CV devraient enregistrer le TCAC le plus rapide à 7,49 % jusqu'en 2031.

- Par type de transmission, la transmission à deux roues motrices représentait 71,80 % de la taille du marché des tracteurs agricoles en 2025, tandis que la transmission à quatre roues motrices devrait croître à un TCAC de 7,62 % entre 2026 et 2031.

- Par type de moteur, le diesel conservait une part de 91,60 % de la taille du marché des tracteurs agricoles en 2025, tandis que les plateformes électriques affichaient un TCAC de 18,62 %.

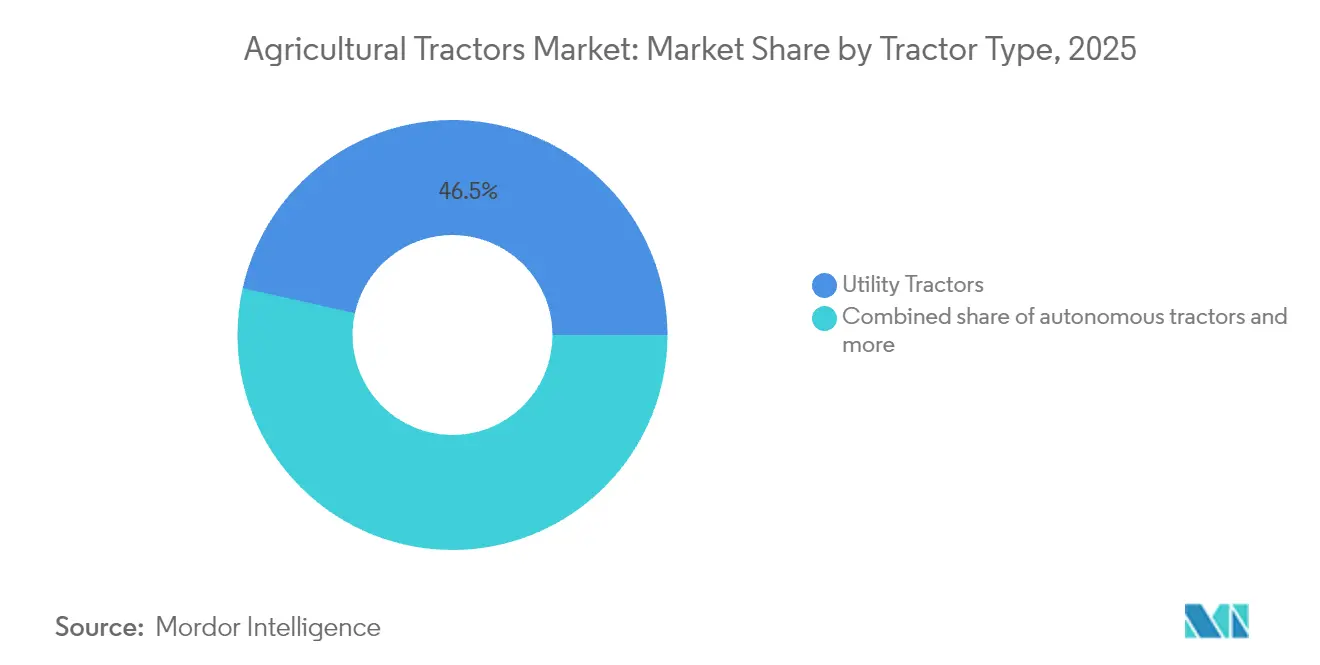

- Par type de tracteur, les tracteurs utilitaires commandent une part de 46,50 % de la taille du marché des tracteurs agricoles, tandis que les unités autonomes progressent à un TCAC de 29,45 %, dépassant toutes les autres catégories.

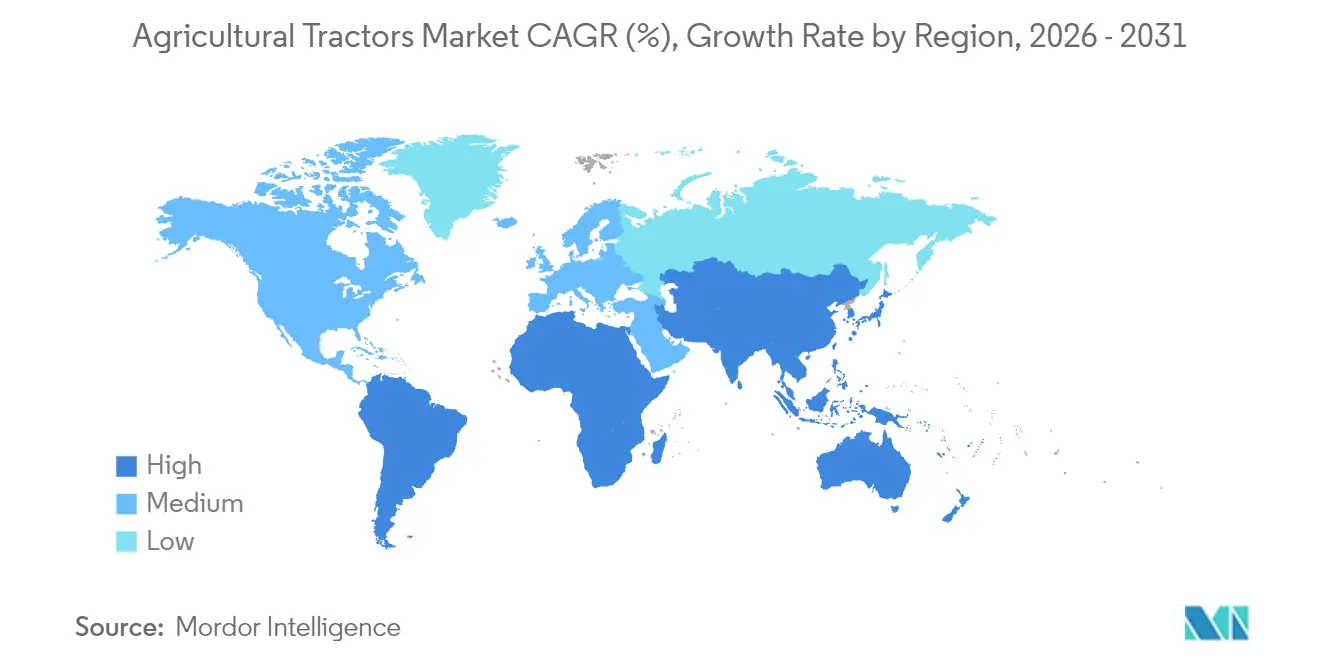

- L'Asie-Pacifique domine le marché mondial des tracteurs agricoles avec une part de 38,60 %, tandis que l'Afrique est la région à la croissance la plus rapide, avec un TCAC de 7,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tracteurs agricoles

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renouvellements des subventions en Inde et au Brésil | +1.2% | Cœur Asie-Pacifique avec débordement vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Boom de la modernisation en agriculture de précision dans la flotte de tracteurs de puissance intermédiaire | +0.9% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Électrification des tracteurs utilitaires de moins de 60 CV | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de la demande de remplacement dans la Ceinture de maïs des États-Unis | +0.7% | Amérique du Nord | Moyen terme (2-4 ans) |

| Mécanisation imposée dans le cadre du CAADP 2.0 en Afrique | +0.6% | Afrique, programmes pilotes au Moyen-Orient | Long terme (≥ 4 ans) |

| Programmes pilotes autonomes par les grands acteurs céréaliers mondiaux | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renouvellements des subventions en Inde et au Brésil

L'Inde a prolongé les lignes de crédit subventionnées dans le cadre du dispositif Kisan Credit Card jusqu'à l'exercice 2029, allouant 1 680 milliards INR (20,2 milliards USD) à la mécanisation agricole, les tracteurs captant environ 15 % des décaissements [1]Source : Banque de réserve de l'Inde, « Agriculture Credit Disbursement 2025 », rbi.org.in. Le Programa Nacional de Fortalecimento da Agricultura Familiar du Brésil offre un financement à 3 % d'intérêt, améliorant l'accessibilité financière des modèles 40-100 CV [2]Source : Banque centrale du Brésil, « Pronaf Funding Report 2025 », bcb.gov.br. Comme les coûts de la main-d'œuvre manuelle ont augmenté de 40 à 60 % depuis 2022, les tracteurs sont devenus financièrement viables pour les exploitations de plus de 5 ha, accélérant l'adoption sur le marché des tracteurs agricoles [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Farm Labor Cost Trends 2024 », fao.org.

Électrification des tracteurs utilitaires de moins de 60 CV

Les tracteurs électriques de moins de 60 CV gagnent du terrain dans les vergers et les serres, où des émissions nulles à l'échappement réduisent les coûts de ventilation et satisfont aux réglementations locales. Le modèle Fendt e100 Vario offre jusqu'à six heures de fonctionnement, le Pacte vert pour l'Europe de l'Union européenne accorde jusqu'à 40 % de subventions à l'achat pour les équipements agricoles électriques, et le California Air Resources Board impose des normes zéro émission pour les véhicules utilitaires d'ici 2030, créant des vents favorables réglementaires pour les initiatives d'électrification. Les batteries coûtent encore entre 400 et 600 USD par kWh, mais l'Agence internationale de l'énergie prévoit une baisse des coûts de 40 % d'ici 2030, rapprochant la parité [4]Source : Agence internationale de l'énergie, « Battery Cost Outlook 2024 », iea.org.

Hausse de la demande de remplacement dans la Ceinture de maïs des États-Unis

Trente-cinq pour cent des tracteurs en service dans l'Iowa, l'Illinois et le Nebraska ont plus de 15 ans. L'âge moyen des tracteurs dans la Ceinture de maïs a atteint 22 ans en 2024, bien au-delà du cycle de remplacement optimal de 12 à 15 ans pour maintenir l'efficacité énergétique et minimiser les coûts de maintenance. Les cycles de remplacement se sont accélérés en 2024, les contrats à terme sur le maïs et le soja restant 25 à 30 % au-dessus des moyennes quinquennales, permettant des achats financés par la trésorerie de modèles conformes aux normes Tier 4 Final [5]Source : Service de recherche économique du Département de l'agriculture des États-Unis, « Farm Income and Wealth Statistics 2025 », ers.usda.gov. Deere a enregistré une croissance de 18 % en glissement annuel des livraisons de tracteurs à forte puissance, répondant à la demande de semoirs et moissonneuses-batteuses plus grands qui nécessitent une puissance de traction plus élevée.

Boom de la modernisation en agriculture de précision dans la flotte de tracteurs de puissance intermédiaire

Les agriculteurs modernisent de plus en plus leurs machines existantes de 40 à 100 CV avec des modules de pilotage automatique et d'application à taux variable, grâce à l'interopérabilité ISO 11783. Les services Machine Sync de John Deere et Fuse d'AGCO permettent aux tracteurs de millésime 2015 d'atteindre un guidage au centimètre près, avec des kits de modernisation dont le prix est de 15 000 à 25 000 USD et un retour sur investissement typique en trois saisons. La demande de modernisation stimule les revenus des pièces et des logiciels et prolonge les cycles de vie des équipements sans investissements en capital importants. L'influence réglementaire de la norme ISO 11783 de l'Organisation internationale de normalisation garantit l'interopérabilité entre les fabricants de tracteurs et les fournisseurs d'agriculture de précision, accélérant l'adoption dans des parcs d'équipements diversifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des batteries pour les modèles électriques | −0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Resserrement des liquidités bancaires dans les lignes de crédit d'Afrique subsaharienne | −0.6% | Afrique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement des moteurs Tier 4 Final | −0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Hausse des taux d'intérêt affectant le financement des stocks chez les concessionnaires | −0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des batteries pour les modèles électriques

La hausse des coûts d'emprunt et le resserrement des conditions de crédit retardent les décisions d'achat sur le marché américain des tracteurs agricoles, en particulier pour les catégories de machines à haute valeur ajoutée. Dans le segment des tracteurs à haute puissance aux États-Unis, les valeurs de détail des tracteurs de plus de 425 CV ont diminué de 3,2 % d'une année sur l'autre en 2025, tandis que les valeurs aux enchères ont reculé de 6,7 %. Cela reflète un sentiment d'achat plus faible et la pression financière causée par l'augmentation des coûts de stockage chez les concessionnaires. L'impact varie selon la taille des exploitations : les opérateurs à grande échelle profitent des opportunités sur le marché des équipements d'occasion, tandis que les petites exploitations font face à des difficultés de financement plus importantes et à des cycles de remplacement retardés. Par conséquent, le marché des tracteurs agricoles devient de plus en plus polarisé, avec une demande plus forte pour les machines premium avancées et une demande plus faible pour les modèles de tracteurs d'entrée de gamme et utilitaires dans les segments agricoles plus sensibles aux prix.

Resserrement des liquidités bancaires dans les lignes de crédit d'Afrique subsaharienne

La Banque africaine de développement a signalé une baisse de 30 % des décaissements de crédit agricole en 2024, les financements de tracteurs étant particulièrement touchés en raison des exigences élevées en matière de garanties et des longues périodes de remboursement. Les taux de prêts aux équipements ont grimpé à 18-25 % au Nigeria, au Kenya et au Ghana, bloquant les achats de tracteurs par les petits agriculteurs qui représentent 80 % de la main-d'œuvre régionale. La volatilité des devises, avec la dépréciation du naira nigérian et du cedi ghanéen de 40 à 50 % par rapport au dollar américain depuis 2023, a augmenté le coût en monnaie locale des tracteurs importés tout en réduisant le pouvoir d'achat des agriculteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance moteur : les unités de gamme intermédiaire dominent grâce à l'avantage de la polyvalence

Le segment 40-100 CV a capté 42,94 % de la part du marché des tracteurs agricoles en 2025, reflétant des ratios puissance/coût optimaux pour diverses opérations agricoles, du travail du sol en lignes à la manutention de matériaux. Ce segment bénéficie d'une polyvalence sur de multiples tâches agricoles, permettant aux agriculteurs de justifier des investissements en capital plus élevés grâce à une utilisation tout au long de l'année plutôt qu'un déploiement saisonnier. La catégorie de moins de 40 CV maintient sa part en servant principalement les cultures spécialisées, la viticulture et l'agriculture des petits exploitants dans les marchés émergents où la taille compacte et la maniabilité l'emportent sur les exigences de puissance brute.

Les segments à forte puissance de plus de 200 CV affichent une croissance de 7,49 % de TCAC, portée par des exploitations agricoles à grande échelle cherchant à maximiser l'efficacité sur le terrain grâce à une compatibilité avec des outils plus larges et une réduction des heures d'exploitation par hectare. Le segment 101-200 CV fait face à des vents contraires liés aux contraintes de la chaîne d'approvisionnement affectant les moteurs Tier 4 Final, mais les modernisations en agriculture de précision stimulent la demande de modèles compatibles ISOBUS prenant en charge l'application à taux variable et les systèmes de guidage autonome.

Par type de transmission : la transmission à deux roues motrices maintient son avantage en termes de coût malgré la croissance de la transmission à quatre roues motrices

Les configurations à deux roues motrices représentaient 71,80 % de la taille du marché des tracteurs agricoles en 2025, privilégiées pour leur coût d'acquisition plus faible et leur entretien simplifié. Le tracteur typique 2RM de 40-100 CV est moins cher de 8 000 à 15 000 USD que son homologue à 4 roues motrices, un écart important dans les économies sensibles aux prix. La demande de transmission à quatre roues motrices devrait se développer de 7,62 % par an, car les pratiques de travail du sol de conservation et les fenêtres de plantation plus humides augmentent les besoins en traction.

L'évolution vers les systèmes à 4 roues motrices reflète des pratiques agricoles en mutation qui privilégient l'efficacité sur le terrain et la conservation des sols par rapport aux coûts initiaux des équipements. Les tracteurs modernes à 4 roues motrices intègrent des systèmes électroniques de gestion de la traction qui engagent automatiquement l'assistance aux roues avant en fonction de la détection du patinage, optimisant l'efficacité énergétique tout en maintenant les avantages de traction. L'influence réglementaire des programmes de conservation des sols aux États-Unis et dans l'Union européenne encourage l'adoption des transmissions à 4 roues motrices grâce à une réduction du compactage des sols et à une meilleure praticabilité des parcelles en conditions humides, soutenant des pratiques agricoles durables tout en maintenant les niveaux de productivité.

Par type de moteur : la dominance du diesel persiste tandis que l'électrification prend pied progressivement

Les moteurs diesel représentaient 91,60 % des livraisons de 2025 grâce à leur densité énergétique supérieure, la commodité du ravitaillement et des courbes de couple larges. Les moteurs Tier 4 Final atteignent jusqu'à 20 % de gain d'efficacité énergétique par rapport au Tier 3 grâce à la réduction catalytique sélective et aux filtres à particules diesel. Les groupes motopropulseurs électriques se développent rapidement dans les vignobles, les vergers et les étables à bétail où les normes de qualité de l'air intérieur encouragent l'utilisation d'équipements à zéro émission. Les concepts hybrides de New Holland associent le diesel à une assistance électrique pour réduire la consommation de carburant sur les cycles de transport de 15 à 20 %.

Les groupes motopropulseurs électriques affichent une croissance explosive à 18,62 % de TCAC, concentrée dans les applications utilitaires de moins de 60 CV où les fenêtres de fonctionnement s'alignent sur les capacités actuelles des batteries et les exigences en infrastructure de recharge. La capacité du réseau reste un obstacle dans les zones rurales. Les solutions solaires agricoles et le stockage par batteries émergent comme solutions de contournement, pouvant potentiellement accélérer l'adoption après 2028, lorsque les coûts des batteries devraient descendre en dessous de 250 USD par kWh.

Par type de tracteur : les modèles utilitaires dominent grâce à la polyvalence applicative

Les tracteurs utilitaires commandent une part de marché de 46,50 % en 2025, servant de catégorie polyvalente pour les exploitations agricoles mixtes qui nécessitent une polyvalence pour le travail du sol, les semis, la culture et les applications de manutention de matériaux. Ces tracteurs disposent généralement de systèmes hydrauliques à montage central, d'une compatibilité avec l'attelage trois points et de prises de force permettant d'utiliser divers types d'outils tout au long de la saison agricole. Les tracteurs de grandes cultures sont optimisés pour les applications d'agriculture de précision avec des voies étroites, une garde au sol élevée et des systèmes de guidage avancés prenant en charge l'application à taux variable et les opérations autonomes sur le terrain.

Les tracteurs autonomes affichent une croissance exceptionnelle de 29,45 % de TCAC malgré une part de marché actuelle minimale, car des fabricants comme John Deere, CNH Industrial et AGCO Corporation investissent massivement dans la technologie sans conducteur pour faire face aux pénuries de main-d'œuvre et optimiser les opérations sur le terrain. Les tracteurs pour vergers et vignobles maintiennent des positions de marché spécialisées avec des profils étroits et des centres de gravité bas conçus pour la navigation dans les rangées d'arbres et de vignes, tout en intégrant des systèmes d'application de pulvérisation de plus en plus sophistiqués pour la distribution précise de pesticides et d'engrais.

Analyse géographique

L'Asie-Pacifique domine le marché mondial des tracteurs agricoles avec une part de 38,60 %, portée par les initiatives de mécanisation de l'Inde, les programmes de modernisation agricole de la Chine et l'adoption de l'agriculture de précision au Japon. L'Inde ancre la demande régionale grâce à des subventions à l'achat de 25 à 50 % sur les tracteurs de moins de 35 CV, tandis que la Chine vise 75 % de mécanisation d'ici 2030 contre 52 % en 2024, stimulant la demande de tracteurs de gamme intermédiaire. Le leadership technologique du Japon dans les systèmes autonomes positionne le pays comme terrain d'expérimentation pour le déploiement mondial d'équipements robotisés.

L'Afrique est la région à la croissance la plus rapide. Le marché des tracteurs agricoles en Afrique devrait progresser de 7,62 % par an, grâce aux achats gouvernementaux et aux financements concessionnels visant 40 % de mécanisation dans le cadre du CAADP 2.0. Le Nigeria a importé 8 500 tracteurs en 2024, soit une hausse de 15 % en glissement annuel, tandis que le Kenya et le Ghana ont conjointement obtenu 480 millions USD de lignes de crédit multilatérales pour financer des groupements de machines coopératives.

L'Amérique du Nord présente une dynamique de remplacement à maturité. Les achats de tracteurs à forte puissance dominent dans la Ceinture de maïs, car les exploitations d'une superficie moyenne de 600 ha recherchent des outils plus larges et des gains de productivité du travail. Les États-Unis représentent la part majoritaire de la valeur régionale, tandis que le Canada investit dans des unités électriques compactes pour les opérations laitières et en serre. L'Europe suit, portée par la conformité aux émissions Stage V et l'objectif du Pacte vert pour l'Europe de réduire les émissions agricoles de 25 % d'ici 2030, accélérant la transition diesel vers électrique dans les applications spécialisées. L'Allemagne et la France restent des adopteurs précoces des plateformes à 4 roues motrices et de pilotage automatique et représentent conjointement 42 % des livraisons européennes en 2025.

Paysage concurrentiel

Les principaux fournisseurs indiquent une concentration modérée. Il s'agit notamment de Deere and Company, CNH Industrial NV, Kubota Corporation, AGCO Corporation, CLAAS Group et Mahindra and Mahindra. Deere and Company est en tête, s'appuyant sur des écosystèmes propriétaires d'agriculture de précision, des réseaux de concessionnaires complets et un fort soutien en pièces détachées. CNH Industrial capture le marché grâce à un positionnement double marque qui segmente le premium Case IH du New Holland axé sur la valeur. AGCO Corporation maintient sa position avec une stratégie multi-marques incluant Fendt en Europe, Massey Ferguson dans les marchés émergents et Challenger en Amérique du Nord. Mahindra s'adresse aux acheteurs sensibles aux coûts en Asie-Pacifique et en Afrique grâce à des gammes 2 roues motrices à grand volume et des transmissions mécaniques simplifiées.

La consolidation stratégique continue de remodeler le paysage concurrentiel, les fabricants cherchant des économies d'échelle et des capacités technologiques pour rivaliser sur des marchés de plus en plus sophistiqués. La stratégie double marque de CNH Industrial avec Case IH et New Holland permet une segmentation du marché entre clients haut de gamme et clients axés sur la valeur, tandis que le portefeuille multi-marques d'AGCO Corporation couvrant Massey Ferguson, Fendt et Challenger offre une couverture de marché géographique et spécifique aux applications. Les partenariats technologiques entre les fabricants traditionnels et les entreprises d'agriculture de précision accélèrent les cycles d'innovation, avec des exemples incluant l'acquisition par John Deere de Blue River Technology pour les capacités d'apprentissage automatique et la collaboration d'AGCO Corporation avec Trimble pour l'intégration des systèmes de guidage.

Des opportunités de développement existent dans les groupes motopropulseurs électriques pour les applications utilitaires, les systèmes autonomes pour les cultures spécialisées et les solutions de modernisation pour l'adoption de l'agriculture de précision dans les parcs de tracteurs vieillissants. Les facteurs de conformité réglementaire comprennent les normes de sécurité fonctionnelle ISO 26262 pour les systèmes autonomes et les exigences d'émissions Stage V qui favorisent les fabricants disposant de capacités d'ingénierie avancées et d'une expertise réglementaire mondiale.

Leaders du secteur des tracteurs agricoles

Deere & Company

CNH Industrial NV

AGCO Corporation

CLAAS Group

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : New Holland, une marque de CNH, a lancé le premier tracteur fabriqué localement en Inde dépassant 100 chevaux. Le WORKMASTER 105, équipé d'un moteur conforme à la norme d'émissions TREM-IV, apporte une technologie avancée et des performances au marché indien.

- Février 2024 : Deere & Company a lancé un tracteur de la série 9RX à forte puissance prêt pour l'autonomie, avec des solutions innovantes pour améliorer la productivité, l'efficacité et la durabilité.

- Février 2024 : Mahindra a présenté 2 nouveaux modèles de tracteurs sous-compacts et compacts au National Farm Machinery Show. Les nouveaux tracteurs « Powered by OJA » sont conçus pour améliorer l'expérience utilisateur avec une puissance, un confort et des fonctionnalités améliorés.

- Janvier 2024 : Au CES 2024, Kubota Corporation a présenté le New Actually Concept, un tracteur entièrement électrique et autonome. Ce véhicule agricole effectue plusieurs opérations agricoles et intègre une technologie de charge rapide pour maintenir un fonctionnement continu. L'entreprise positionne cette avancée technologique comme une intégration de l'automatisation et de l'analyse de données dans les opérations agricoles.

Périmètre du rapport sur le marché mondial des tracteurs agricoles

Un tracteur est un véhicule agricole utilisé pour tirer des machines agricoles et fournir l'énergie nécessaire au fonctionnement de ces machines. Il contribue à réduire le temps requis par les opérations agricoles et en facilite l'exécution. Pour ce rapport, les tracteurs utilisés dans les opérations agricoles ont été pris en compte. Le rapport ne couvre pas les autres machines agricoles ni les accessoires du tracteur. Les tracteurs utilisés à des fins industrielles et de construction sont également exclus de l'étude.

Le marché des tracteurs agricoles est segmenté par puissance moteur (moins de 40 CV, de 40 CV à 99 CV, de 100 CV à 175 CV et plus de 175 CV), par type (tracteurs pour vergers, tracteurs de grandes cultures et autres types) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Moins de 40 CV |

| 40-100 CV |

| 101-200 CV |

| Plus de 200 CV |

| Transmission à 2 roues motrices |

| Transmission à 4 roues motrices |

| Diesel |

| Électrique |

| Hybride |

| Utilitaire |

| Grandes cultures |

| Vergers et vignobles |

| Autonome |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par puissance moteur | Moins de 40 CV | |

| 40-100 CV | ||

| 101-200 CV | ||

| Plus de 200 CV | ||

| Par type de transmission | Transmission à 2 roues motrices | |

| Transmission à 4 roues motrices | ||

| Par type de moteur | Diesel | |

| Électrique | ||

| Hybride | ||

| Par type de tracteur | Utilitaire | |

| Grandes cultures | ||

| Vergers et vignobles | ||

| Autonome | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tracteurs agricoles en 2026 ?

La taille du marché des tracteurs agricoles a atteint 68,55 milliards USD en 2026 et devrait croître à un TCAC de 5,46 % jusqu'en 2031, pour atteindre 89,43 milliards USD.

Quel segment de puissance détient la plus grande part de la demande mondiale ?

Les unités de puissance intermédiaire de 40 à 100 CV représentent 42,94 % des livraisons mondiales de 2025 en raison de leur polyvalence pour les tâches sur le terrain.

Quelle région connaît la croissance la plus rapide ?

L'Afrique affiche la croissance la plus élevée avec un TCAC de 7,62 % jusqu'en 2031 en raison des mandats de mécanisation du CAADP 2.0 et des financements concessionnels.

À quelle vitesse les tracteurs électriques progressent-ils ?

Les modèles électriques, principalement de moins de 60 CV, affichent un TCAC de 18,62 % alors que les coûts des batteries baissent et que les réglementations zéro émission se renforcent.

Quelle entreprise domine les ventes mondiales ?

Deere and Company, en s'appuyant sur de larges portefeuilles d'agriculture de précision et une couverture étendue par les concessionnaires.

Quel est l'impact anticipé des tracteurs autonomes d'ici 2031 ?

Les plateformes autonomes progressent à un TCAC de 29,45 % et sont prévues pour réduire les coûts de main-d'œuvre jusqu'à 14 % dans les grandes exploitations céréalières.

Dernière mise à jour de la page le: