Taille et part du marché des machines agricoles en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

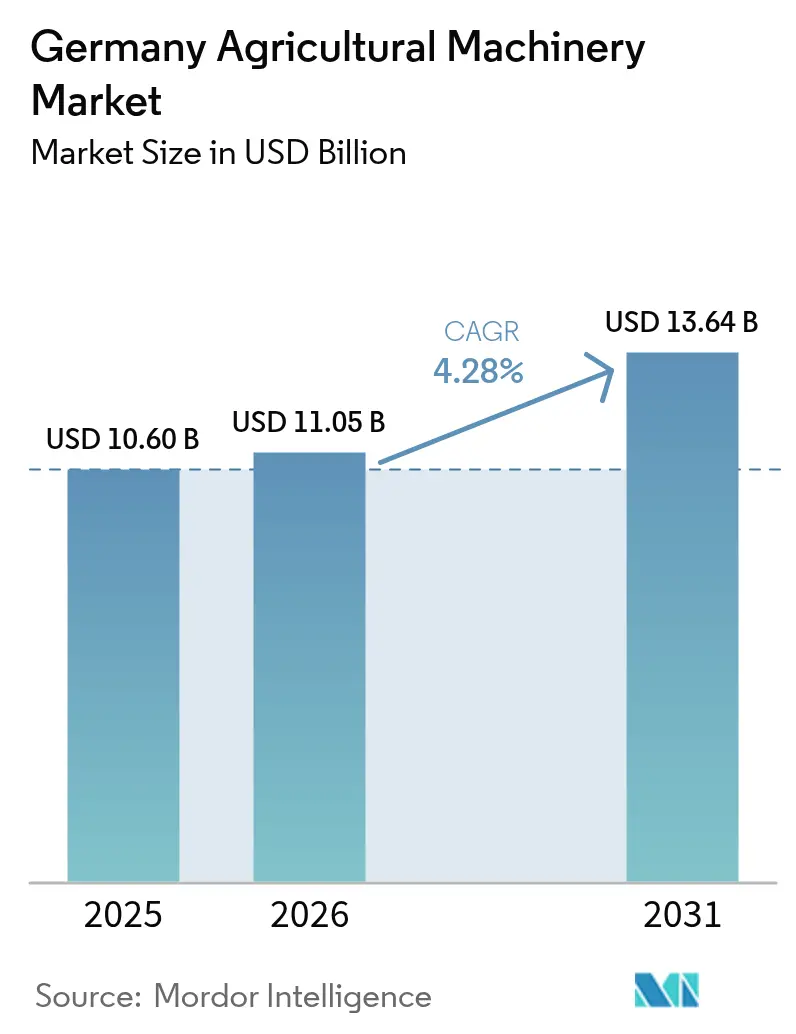

| Taille du marché de l'année de base (2025) | 10.60 Milliards de dollars |

| Taille du Marché (2026) | 11.05 Milliards de dollars |

| Taille du Marché (2031) | 13.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

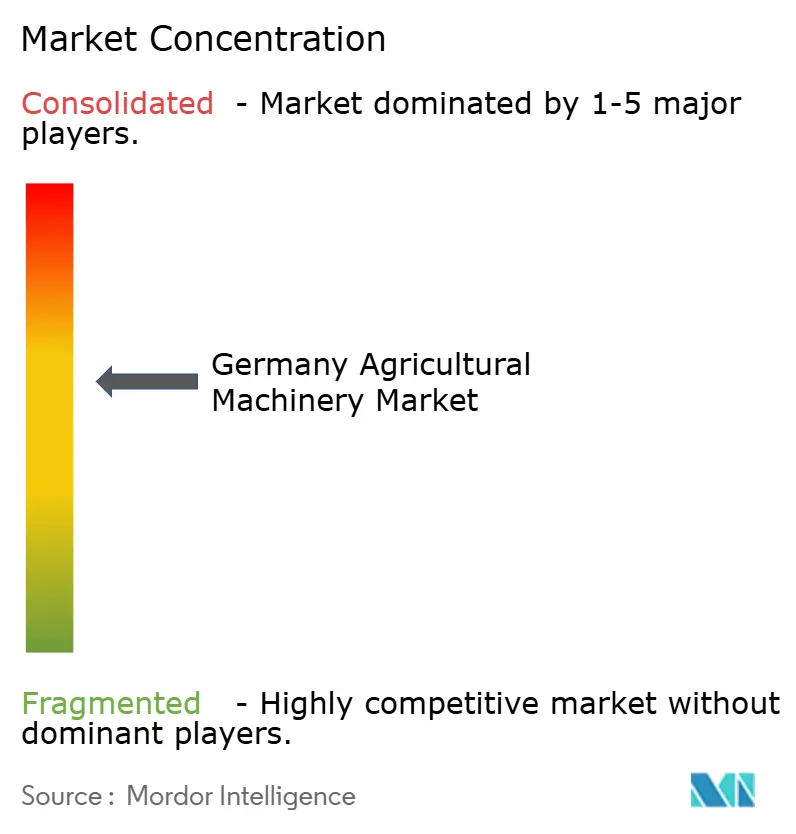

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles en Allemagne par Mordor Intelligence

La taille du marché des machines agricoles en Allemagne en 2026 est estimée à 11,05 milliards USD, en progression par rapport à la valeur de 2025 de 10,6 milliards USD, avec des projections pour 2031 atteignant 13,64 milliards USD, soit une croissance de 4,28 % en TCAC sur la période 2026-2031. La forte demande de tracteurs, l'adoption rapide des systèmes d'irrigation et les flux de subventions soutenus compensent la baisse des immatriculations d'équipements et la diminution des revenus agricoles. Les agriculteurs se tournent vers les technologies de précision et autonomes pour faire face aux pénuries de main-d'œuvre, aux objectifs réglementaires en matière d'émissions et au stress hydrique lié au changement climatique. Les fabricants développent des kits de retrofit intégrant la conformité ISOBUS et des fonctionnalités connectées intelligentes, réduisant ainsi les obstacles pour les parcs de machines vieillissants. Les équipementiers (OEM) déploient également des modèles de financement créatifs qui lissent les flux de trésorerie saisonniers et atténuent les coûts initiaux élevés. Parallèlement, les incitations politiques telles que les 6,2 milliards EUR (6,8 milliards USD) de transferts annuels au titre de la PAC maintiennent la résilience des investissements en équipements dans le marché des machines agricoles en Allemagne, malgré la volatilité des prix des matières premières.[1]Ministère fédéral de l'Alimentation et de l'Agriculture (Allemagne) "Caractéristiques principales de la politique agricole commune (PAC) et sa mise en œuvre en Allemagne," bmleh.de

Points Clés du Rapport

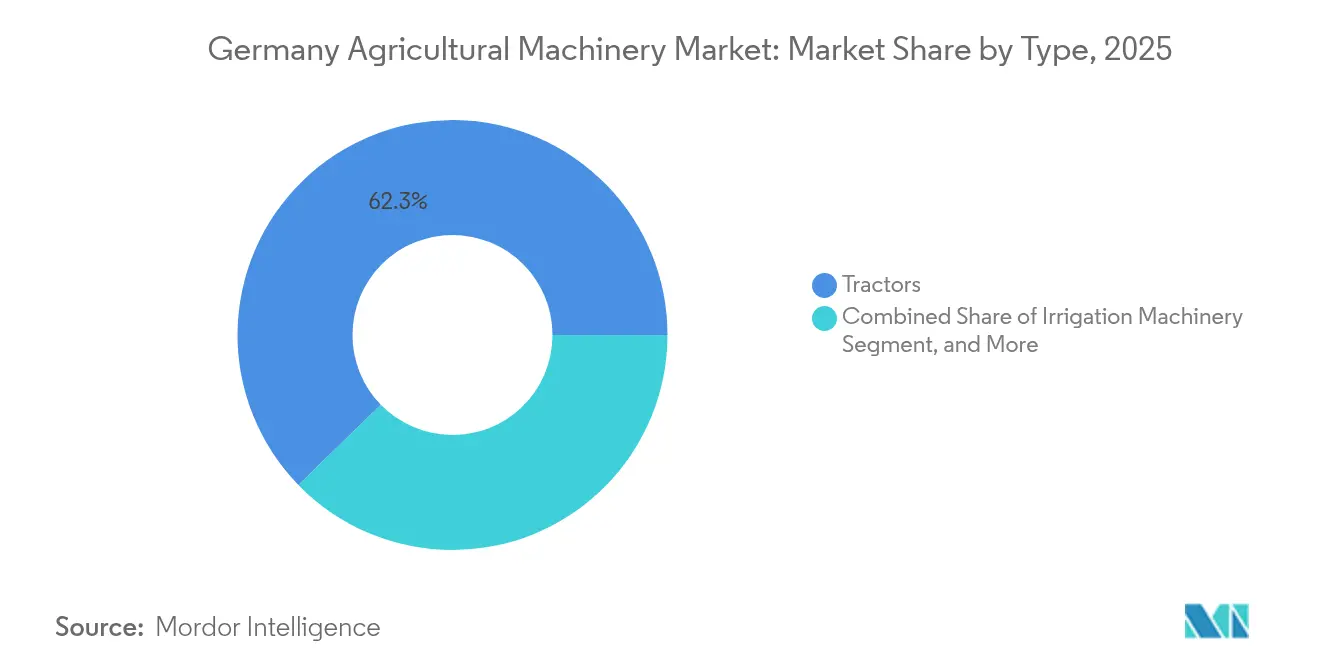

- Par type, les tracteurs ont dominé avec 62,3 % de la part du marché des machines agricoles en Allemagne en 2025, et les machines d'irrigation affichent un CAGR de 6,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre due au vieillissement de la population active | +1.2% | Régions rurales à l'échelle nationale | Moyen terme (2-4 ans) |

| Subventions de l'UE et fédérales pour l'acquisition de machines de précision | +0.8% | Bavière et Basse-Saxe | Court terme (≤ 2 ans) |

| Adoption rapide des équipements connectés intelligents et des normes ISOBUS | +0.7% | Échelle nationale | Moyen terme (2-4 ans) |

| Réglementations sur l'empreinte carbone favorisant les tracteurs Tier-V et électriques | +0.5% | Exploitations à proximité des zones urbaines | Long terme (≥ 4 ans) |

| Plateformes autonomes multifonctions en phase d'expérimentation pilote | +0.4% | Exploitations à grande échelle | Long terme (≥ 4 ans) |

| Modèles de financement adaptés des équipementiers | +0.3% | Régions à accès au crédit variable | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Main-d'œuvre due au Vieillissement de la Population Active

Le secteur agricole allemand est confronté à une importante pénurie de main-d'œuvre en raison du vieillissement de la population active et du faible attrait de la profession auprès des jeunes générations. À mesure que les agriculteurs plus âgés partent à la retraite, les écarts de recrutement se creusent, entraînant une accélération de la mécanisation et de l'automatisation. Des initiatives gouvernementales soutiennent le déploiement de mini-robots pour des tâches ciblées en plein champ, réduisant la dépendance au travail manuel. Les interfaces plug-and-play et les kits de retrofit permettent aux machines plus anciennes de s'intégrer à des équipements intelligents, rendant les mises à niveau plus accessibles. Cette transformation redéfinit le marché des machines agricoles, avec une demande accrue pour des solutions autonomes et des technologies adaptables permettant de maintenir la productivité dans des exploitations de tailles et des types de cultures variés.

Subventions de l'UE et fédérales pour l'acquisition de machines de précision

Les réformes politiques aux niveaux européen et fédéral stimulent l'investissement dans les technologies d'agriculture de précision à travers l'Allemagne. Les réformes de la PAC portent les primes vertes à 130 % du taux de base, orientant les agriculteurs vers les pulvérisateurs de précision et l'irrigation intelligente. L'allègement de la taxe sur le gazole de 0,21480 EUR par litre (0,24 USD) réduit les coûts d'exploitation des tracteurs de haute technologie. Des plans régionaux tels que l'ILU 2023 ajoutent des subventions pour les machines réduisant les émissions, soutenant un renouvellement régulier des équipements sur le marché des machines agricoles en Allemagne.[2]Praxis Agrar, "GAP 2025 – Was ist neu?" praxis-agrar.deCette modernisation du marché des machines agricoles aligne les incitations économiques sur les objectifs environnementaux et renforce l'infrastructure agricole de l'Allemagne.

Adoption rapide des équipements connectés intelligents et des normes ISOBUS

Le marché des machines agricoles en Allemagne progresse grâce à l'intégration d'équipements connectés intelligents et de protocoles de communication standardisés. La conformité ISOBUS sur les nouveaux équipements permet un échange de données transparent entre les tracteurs et les outils, simplifiant les opérations et améliorant la précision. Les innovations en matière de middleware et de connectivité cloud permettent une prise de décision agronomique en temps réel, réduisant les temps d'arrêt et améliorant l'efficacité en champ. Les fabricants intègrent ces technologies dans leurs gammes de produits, offrant aux agriculteurs des interfaces intuitives et des solutions évolutives. Cette transformation numérique élargit le parc d'équipements prêts pour la précision, consolidant la position de l'Allemagne dans l'agriculture intelligente et les pratiques agricoles durables.

Réglementations sur l'empreinte carbone favorisant les tracteurs Tier-V et électriques

Les limites diesel de la norme Stage V resserrent les seuils de particules et de NOx. Le tracteur électrique Fendt e100 Vario offre 4 à 7 heures de fonctionnement propre sur une batterie de 100 kWh, se révélant viable pour les tâches municipales et liées à l'élevage.[3] AGCO, "Tracteur entièrement électrique : le Fendt e100 Vario," news.agcocorp.com Les moissonneuses à poids optimisé telles que la Terra Dos 5 de HOLMER réduisent la consommation de carburant de 20 %, s'alignant sur des objectifs de CO₂ plus stricts. Ces innovations repositionnent le marché des machines agricoles en Allemagne vers des groupes motopropulseurs à faibles émissions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et longue période de retour sur investissement | -0.9% | National, plus prononcé dans les petites exploitations | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de propriété des données dans les flottes numériquement connectées | -0.6% | National, concentré dans les opérations technologiquement avancées | Moyen terme (2-4 ans) |

| Pression sur les marges due à la baisse des prix des matières premières et à la volatilité des coûts énergétiques | -0.7% | National, avec des variations régionales selon la composition des cultures | Court terme (≤ 2 ans) |

| Incertitude réglementaire concernant la réduction des pesticides et les plafonds d'azote | -0.5% | National, avec un impact plus élevé dans les régions à cultures intensives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et longue période de retour sur investissement

Le coût en capital élevé des machines agricoles avancées continue de représenter un défi pour les agriculteurs allemands, en particulier ceux exploitant de petites fermes. Les grandes moissonneuses-batteuses et les équipements de précision nécessitent des investissements substantiels, et la hausse des coûts de financement a prolongé le délai nécessaire pour récupérer ces dépenses. Par conséquent, de nombreux agriculteurs reportent les mises à niveau de leurs équipements, ce qui ralentit le renouvellement global du marché et affecte les ventes des fabricants. Les petites exploitations subissent le plus grand impact, car elles manquent souvent des ressources financières nécessaires pour investir dans les nouvelles technologies. Cette situation modère la croissance sur le marché des machines agricoles en Allemagne, où le coût et le retour sur investissement demeurent des obstacles significatifs à la modernisation.

Préoccupations en matière de cybersécurité et de propriété des données dans les flottes numériquement connectées

À mesure que l'agriculture allemande se numérise de plus en plus, les préoccupations en matière de cybersécurité et de propriété des données sont devenues des défis importants. Les machines intelligentes connectées via des passerelles ISOBUS et des plateformes cloud créent des vulnérabilités potentielles susceptibles d'exposer des données agricoles sensibles. Les agriculteurs expriment des inquiétudes quant aux accès non autorisés aux cartes de rendement, aux profils de sols et aux mesures opérationnelles, qu'ils considèrent comme une propriété intellectuelle précieuse. L'absence de normes de sécurité établies et spécifiques au secteur accroît la complexité et les coûts de conformité, dissuadant certains producteurs de mettre en œuvre des solutions numériques. Ces problèmes ralentissent l'adoption des technologies numériques sur le marché des machines agricoles, soulignant la nécessité de mesures de sécurité renforcées et de cadres clairs pour la gestion et la propriété des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : Les Tracteurs Dominent le Marché tandis que les Machines d'Irrigation Enregistrent la Croissance la Plus Rapide

Les tracteurs représentent 62,3 % de la taille du marché des machines agricoles en Allemagne en 2025, maintenant leur position dominante. Malgré la baisse des volumes d'immatriculation, la demande reste robuste grâce aux moteurs économes en carburant et à la compatibilité avec les équipements intelligents. Les agriculteurs modernisent leurs flottes existantes par des retrofits ISOBUS et des mises à niveau plug-and-play plutôt que par des remplacements complets. Les tracteurs électriques gagnent en adoption dans les segments de la culture maraîchère et des services municipaux. Les tests de modèles tels que le e100 Vario indiquent une transition progressive vers l'électrification à mesure que la technologie des batteries progresse.

Les machines d'irrigation affichent le taux de croissance le plus élevé avec un CAGR de 6,5 % jusqu'en 2031, portées par la variabilité climatique et les exigences d'une agriculture économe en eau. Bien que l'adoption de l'irrigation reste modérée, l'aggravation des conditions de sécheresse et l'évolution des régimes météorologiques accélèrent l'adoption des systèmes d'aspersion et de goutte-à-goutte. Les subventions gouvernementales et les incitations fiscales sur l'énergie réduisent les coûts opérationnels, améliorant l'accès aux systèmes d'irrigation de précision. Les exigences en matière de résilience climatique transforment l'irrigation d'un investissement complémentaire en une composante essentielle, influençant la dynamique du marché des machines agricoles en Allemagne et la planification des infrastructures.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La taille moyenne des exploitations agricoles en Allemagne permet une échelle opérationnelle efficace et une polyvalence des équipements, incitant les fabricants à développer des machines modulaires répondant à des besoins agricoles diversifiés. Le Schleswig-Holstein et le Mecklembourg-Poméranie-Occidentale affichent des taux d'adoption élevés des technologies de précision, notamment parmi les exploitations céréalières de taille moyenne. Les centres d'innovation en Basse-Saxe, en Bavière et en Saxe-Anhalt favorisent le développement de la robotique agricole et des machines intelligentes grâce à des partenariats avec des universités et des institutions de recherche. Tandis que le Brandebourg et la Rhénanie-du-Nord-Westphalie affichent une adoption accrue de la télématique en lien avec les tendances de l'agriculture axée sur les données, les conditions économiques ont réduit les investissements en nouveaux équipements à l'échelle nationale.

La Basse-Saxe domine le marché des machines agricoles en Allemagne en raison de sa concentration agricole et de ses vastes systèmes d'irrigation. Les solides programmes de subventions de cet État soutiennent les mises à niveau régulières des équipements, notamment pour les machines fourragères et d'irrigation. La Bavière se classe en deuxième position, avec ses structures agricoles variées créant une demande de tracteurs utilitaires polyvalents et de moissonneuses. La proximité de la Rhénanie-du-Nord-Westphalie avec les principaux fabricants d'équipements en fait un lieu d'essai idéal pour les machines électriques compactes destinées à l'agriculture urbaine et semi-urbaine. Ces variations régionales illustrent comment les conditions locales, la concentration du bétail et le soutien gouvernemental influencent le choix des équipements.

Les grandes exploitations des États de l'Allemagne de l'Est créent des opportunités pour les équipements autonomes qui minimisent le tassement du sol dans les vastes champs. La disponibilité limitée des concessionnaires d'équipements crée des défis de maintenance pour les systèmes numériques sophistiqués. Les préférences culturales régionales, dominées par la culture du maïs et du blé d'hiver, influencent les besoins en machines. Les programmes de subventions environnementales peuvent orienter les achats vers des équipements adaptés aux cultures respectueuses de l'environnement. Les régions à importantes activités d'élevage, dont la Bavière, la Basse-Saxe et la Rhénanie-du-Nord-Westphalie, maintiennent une demande soutenue pour les ensileuses, les équipements d'alimentation automatisés et les systèmes d'épandage de fumier conformes à la réglementation.

Paysage concurrentiel

La part du marché des machines agricoles en Allemagne présente une consolidation modérée. Les marques établies maintiennent leurs positions grâce à des réseaux de concessionnaires étendus, des portefeuilles de produits diversifiés et une forte fidélité à la marque dans les régions agricoles. La marque Fendt d'AGCO Corporation domine le marché, se distinguant par son ingénierie haut de gamme et ses solutions complètes d'agriculture de précision. La fiabilité et l'innovation de Fendt en ont fait le choix préféré des exploitations agricoles allemandes de taille moyenne à grande, notamment en Bavière et en Basse-Saxe. Deere & Company maintient sa position sur le marché grâce à ses capacités de fabrication mondiales et à ses plateformes technologiques intégrées.

Kubota Corporation a renforcé sa présence dans les segments des vergers spécialisés et des équipements compacts, où la maniabilité et l'efficacité de ses machines constituent des avantages compétitifs. Les tracteurs et équipements de la société ont gagné en popularité dans les régions à parcellaire fragmenté et à activités horticoles, notamment dans le Bade-Wurtemberg et certaines parties de la Rhénanie-du-Nord-Westphalie. CLAAS KGaA mbH maintient sa position d'acteur majeur dans le secteur des machines agricoles allemandes, en particulier dans les systèmes de récolte. La force de l'entreprise dans les moissonneuses-batteuses et les équipements fourragers est renforcée par des fonctions d'automatisation telles que CEMOS, qui améliore les performances des machines et réduit la fatigue des opérateurs. La présence établie de CLAAS dans l'agriculture allemande et son accent sur l'innovation soutiennent sa position sur le marché.

CNH Industrial N.V. complète le top cinq avec ses marques Case IH et New Holland, proposant des solutions complètes pour les exploitations en grande culture et les exploitations mixtes. L'entreprise se concentre sur la télématique, les capacités autonomes et l'intégration ISOBUS, soutenant la transition de l'Allemagne vers l'agriculture de précision. Les tracteurs à forte puissance de Case IH servent les exploitations à grande échelle dans les États de l'Est, tandis que les équipements New Holland répondent aux besoins des exploitations d'élevage et mixtes dans le Sud. Les investissements continus de CNH dans les technologies intelligentes et l'adaptation aux marchés régionaux maintiennent sa position concurrentielle sur ce marché en évolution.

Leaders du secteur des machines agricoles en Allemagne

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

CLAAS KGaA mbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : CLAAS KGaA mbH a développé la presse à balles rondes ROLLANT 630 RC, équipée d'un rotor de coupe à 25 couteaux, d'un pick-up MULTIFLOW et de systèmes d'entraînement renforcés pour la production de balles haute densité. La presse comprend des systèmes de commande ISOBUS, l'intégration CLAAS connect et des fonctionnalités améliorées pour l'opérateur afin d'améliorer l'efficacité de la récolte fourragère.

- Septembre 2024 : AGCO Corporation a lancé le tracteur électrique Fendt e100 Vario, conçu pour les opérations municipales, d'élevage et de culture maraîchère. Le tracteur est caractérisé par zéro émission, un fonctionnement silencieux, une batterie de 100 kWh, plusieurs modes de conduite et la compatibilité avec l'infrastructure de recharge standard, faisant progresser l'électrification dans l'agriculture allemande.

Périmètre du rapport sur le marché des machines agricoles en Allemagne

Les machines agricoles sont définies comme les machines utilisées dans l'agriculture et autres activités agricoles telles que le labour, la plantation, la récolte, l'irrigation, la fauche, etc. Le marché allemand des machines agricoles est segmenté par type (tracteurs, machines de labour et de travail du sol, machines de plantation, machines de récolte, machines à foin et fourragères, pulvérisateurs, machines d'irrigation et autres types). Le rapport présente la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Tracteurs | Par puissance | Moins de 40 CV |

| 40-100 CV | ||

| 101-150 CV | ||

| Plus de 150 CV | ||

| Par type de tracteur | Utilitaire compact | |

| Utilitaire | ||

| En rangs | ||

| Machines de labour et de travail du sol | Charrues | |

| Herses | ||

| Cultivateurs et motoculteurs | ||

| Autres (butteur, motoculteurs rotatifs, etc.) | ||

| Machines de plantation | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres (repiqueurs, semoirs de précision, etc.) | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Ensileuses | ||

| Autres (arracheuses de pommes de terre, etc.) | ||

| Machines à foin et fourragères | Faucheuses | |

| Presses à balles | ||

| Autres (râteaux, faneuses, etc.) | ||

| Machines d'irrigation | Aspersion | |

| Goutte-à-goutte | ||

| Autres (micro-asperseurs, irrigation à pivot central, etc.) | ||

| Autres types | ||

| Par type | Tracteurs | Par puissance | Moins de 40 CV |

| 40-100 CV | |||

| 101-150 CV | |||

| Plus de 150 CV | |||

| Par type de tracteur | Utilitaire compact | ||

| Utilitaire | |||

| En rangs | |||

| Machines de labour et de travail du sol | Charrues | ||

| Herses | |||

| Cultivateurs et motoculteurs | |||

| Autres (butteur, motoculteurs rotatifs, etc.) | |||

| Machines de plantation | Semoirs | ||

| Planteuses | |||

| Épandeurs | |||

| Autres (repiqueurs, semoirs de précision, etc.) | |||

| Machines de récolte | Moissonneuses-batteuses | ||

| Ensileuses | |||

| Autres (arracheuses de pommes de terre, etc.) | |||

| Machines à foin et fourragères | Faucheuses | ||

| Presses à balles | |||

| Autres (râteaux, faneuses, etc.) | |||

| Machines d'irrigation | Aspersion | ||

| Goutte-à-goutte | |||

| Autres (micro-asperseurs, irrigation à pivot central, etc.) | |||

| Autres types | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des machines agricoles en Allemagne en 2026 ?

La taille du marché des machines agricoles en Allemagne est de 11,05 milliards USD en 2026 et atteindra 13,64 milliards USD d'ici 2031.

Quel type d'équipement détient la plus grande part dans les ventes de matériel agricole en Allemagne ?

Les tracteurs dominent avec 62,3 % du chiffre d'affaires 2025, reflétant leur rôle central dans les opérations agricoles.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les machines d'irrigation devraient progresser à un CAGR de 6,5 % à mesure que la résilience face à la sécheresse devient critique.

Comment la réglementation influence-t-elle les futurs achats de tracteurs ?

Les limites d'émissions de la norme Stage V et les éco-règles de la PAC orientent les acheteurs vers des modèles électriques ou à faibles émissions et des équipements de précision.

Dernière mise à jour de la page le: