Taille et part du marché des composants de machinerie agricole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

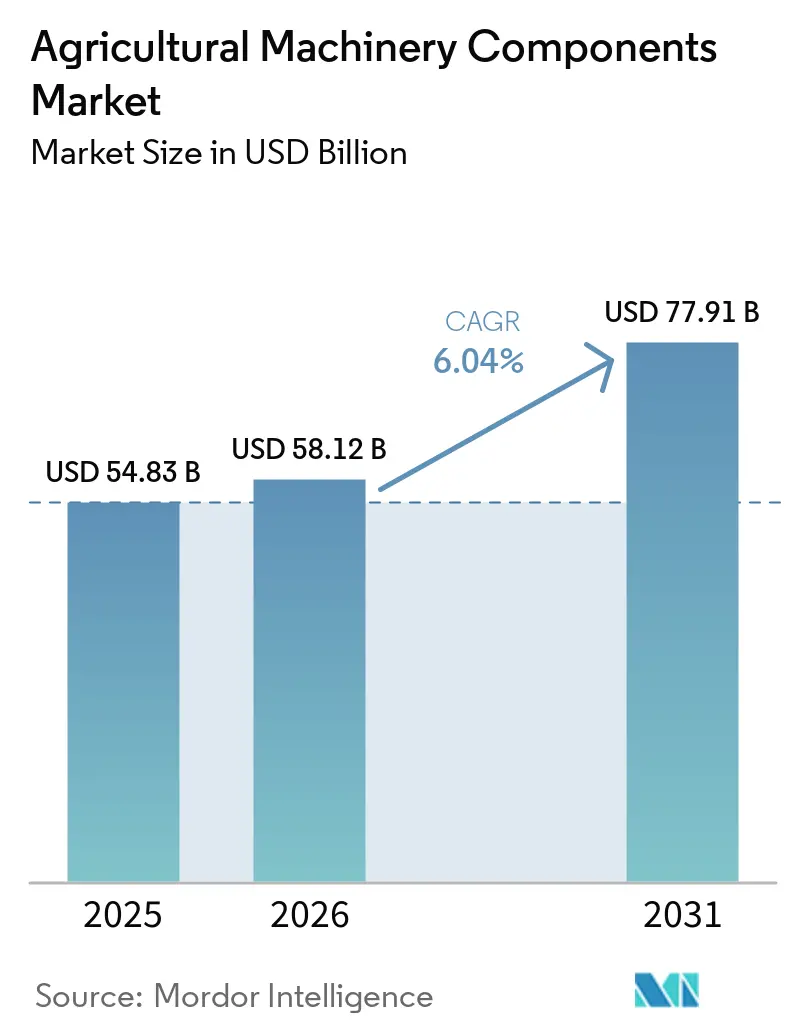

| Taille du Marché (2026) | 58.12 Milliards de dollars |

| Taille du Marché (2031) | 77.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants de machinerie agricole par Mordor Intelligence

La taille du marché des composants de machinerie agricole devrait croître de 54,83 milliards USD en 2025 et 58,12 milliards USD en 2026 pour atteindre 77,91 milliards USD d'ici 2031, enregistrant un CAGR de 6,04 % entre 2026 et 2031. La demande sur le marché est restée stable en 2025, car la baisse des achats de nouveaux équipements maintient les tracteurs, les moissonneuses et les équipements d'application en service plus longtemps, ce qui accroît la demande de remplacement pour les moteurs, les systèmes hydrauliques, les systèmes de ligne de transmission, les filtres et les modules de commande. En Europe, les immatriculations de tracteurs ont atteint leur niveau le plus bas en 10 ans en 2024[1]Source : Association européenne des constructeurs de machines agricoles (CEMA), « Immatriculations de tracteurs européens au plus bas depuis 10 ans en 2024 », cema-agri.org. En Chine, un programme de rénovation soutenu par plusieurs provinces a permis la remise en état de tracteurs, montrant que la réhabilitation pilotée par les politiques publiques peut directement soutenir le marché. L'activité concurrentielle sur le marché évolue également vers les modernisations de flottes mixtes, la commande numérique et un accès élargi à la réparation, ce qui offre davantage de marge aux distributeurs indépendants et aux fournisseurs de technologies pour desservir les flottes installées. Dans le même temps, les restrictions logicielles, les exigences de conformité et la pression sur les coûts dans les composants à forte intensité métallique accroissent la complexité d'exécution, ce qui favorise les fournisseurs disposant d'une plus grande profondeur de catalogue, d'une capacité de documentation et d'une portée de service régionale dans le marché des composants de machinerie agricole.

Principaux enseignements du rapport

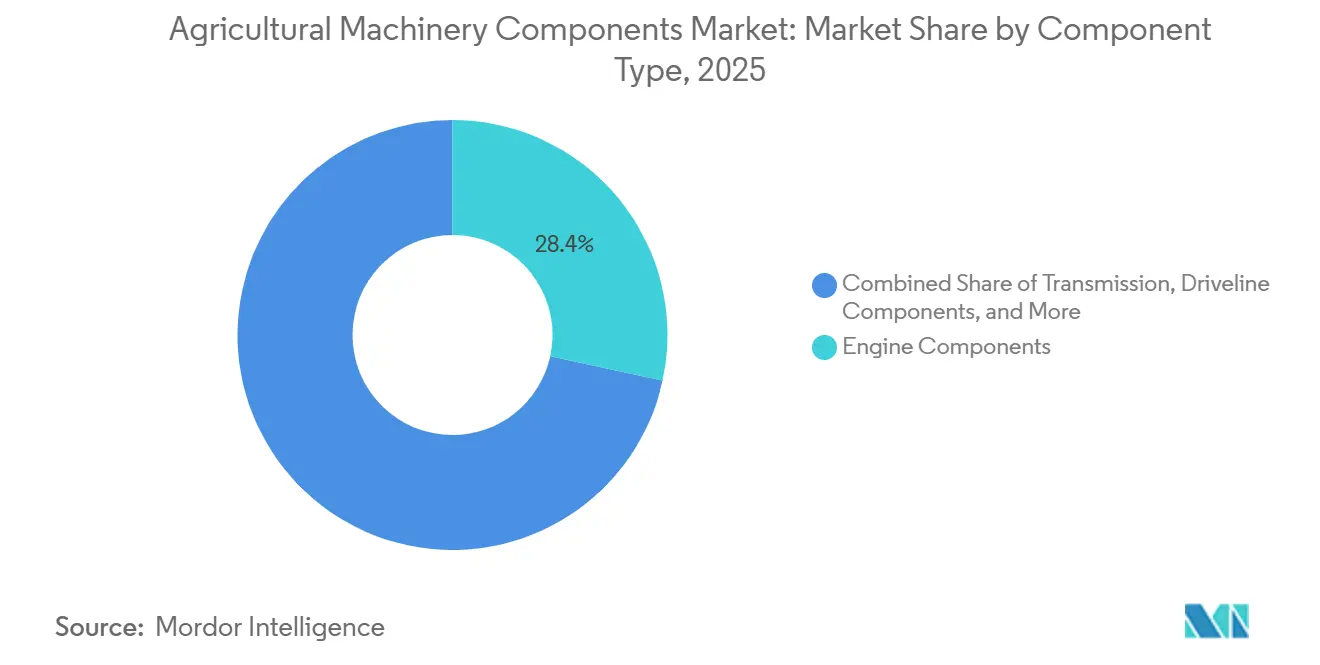

- Par type de composant, les composants moteur détenaient 28,4 % de la part du marché des composants de machinerie agricole en 2025, tandis que les composants électriques et électroniques devraient se développer à un CAGR de 8,1 % jusqu'en 2031.

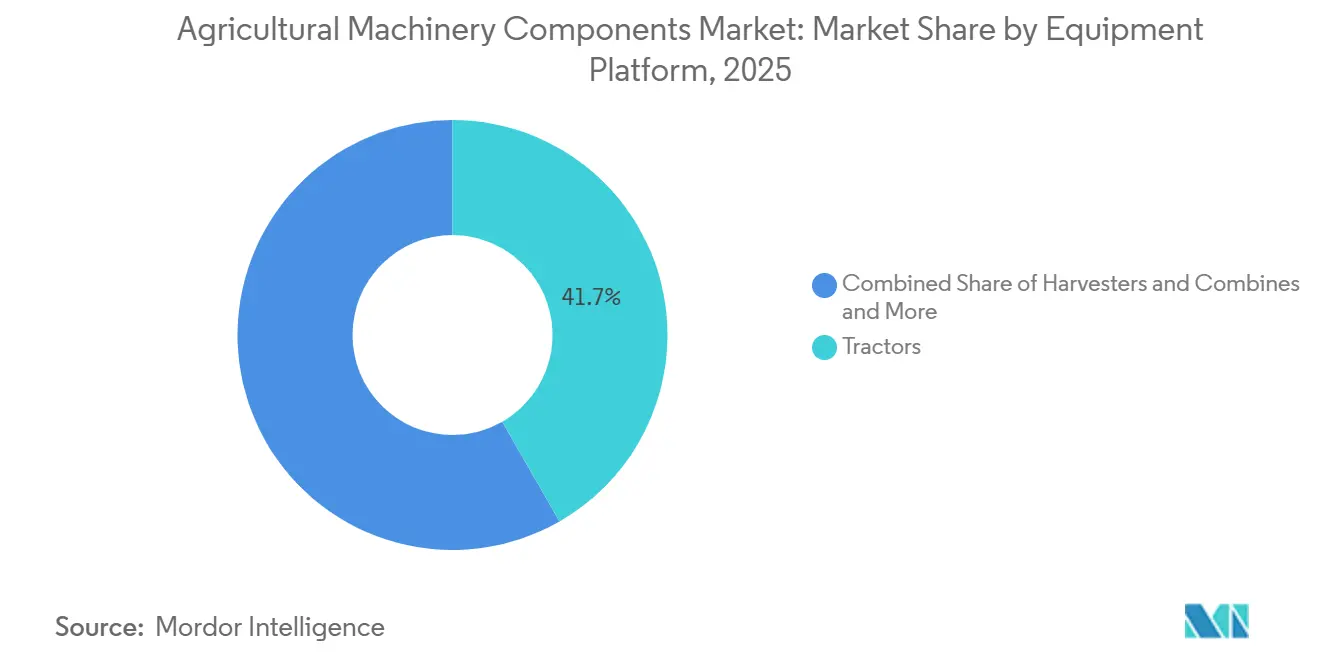

- Par plateforme d'équipement, les tracteurs représentaient 41,7 % de la part du marché en 2025, tandis que les pulvérisateurs et les épandeurs d'engrais devraient croître à un CAGR de 6,6 % jusqu'en 2031.

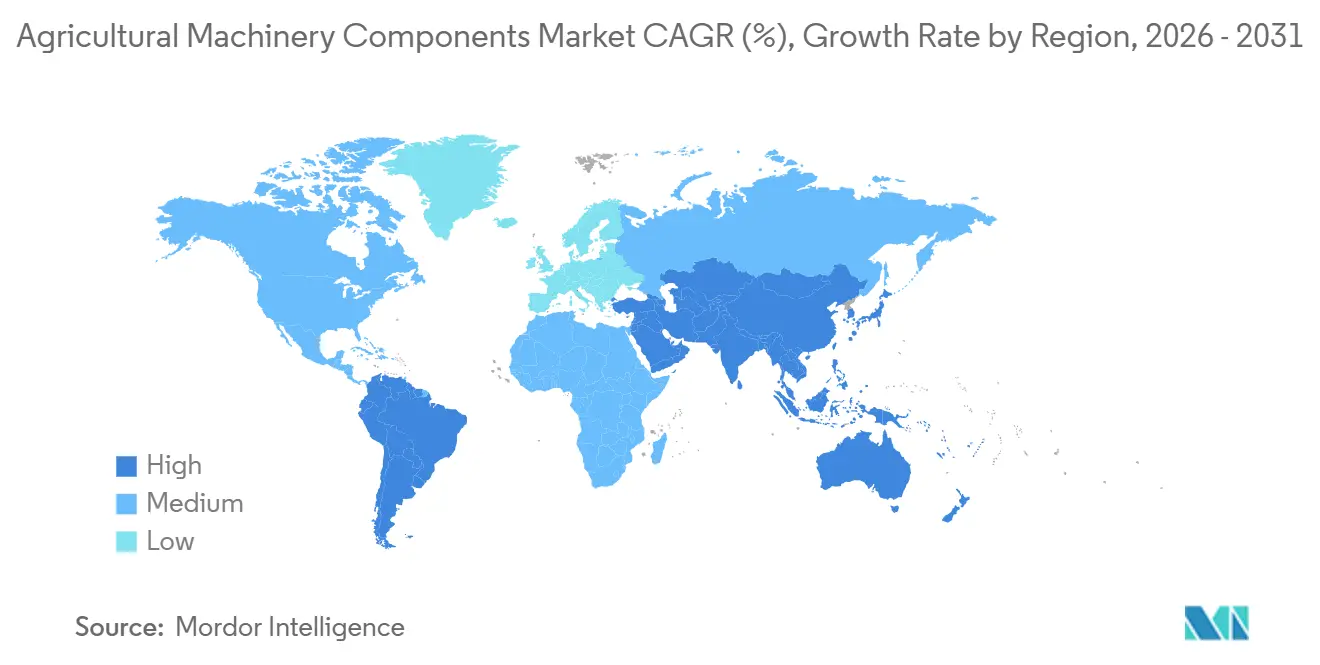

- Par géographie, l'Amérique du Nord détenait 32,7 % de la taille du marché des composants de machinerie agricole en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des composants de machinerie agricole

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la flotte mondiale et cycles de remplacement | +1.4% | Mondial, plus marqué en Amérique du Nord, en Europe et en Amérique du Sud | Court terme (≤ 2 ans) |

| Électronique d'agriculture de précision et modernisations télématiques | +1.1% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la mécanisation en Inde, en Chine, au Brésil et en Asie du Sud-Est | +1.0% | Cœur Asie-Pacifique, avec des retombées en Amérique du Sud, au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Les prix élevés des nouveaux équipements favorisent les dépenses de prolongation de durée de vie | +0.9% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La réglementation sur le droit à la réparation élargit la demande de pièces accessibles | +0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Modules de modernisation prêts pour la comptabilité carbone et données d'émissions vérifiées | +0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la flotte mondiale et cycles de remplacement

Le vieillissement de la flotte reste le principal soutien structurel du marché des composants de machinerie agricole, car la demande de composants augmente lorsque les producteurs maintiennent tracteurs, moissonneuses et équipements d'application en service plus longtemps. L'activité de tracteurs d'occasion en Italie a atteint 57 000 unités et l'âge moyen des machines était de 22 ans[2]Source : Association européenne des constructeurs de machines agricoles (CEMA), Immatriculations de tracteurs européens,

cema-agri.org, ce qui soutient une demande stable de filtres, roulements, joints, injecteurs, flexibles et composants de système de refroidissement sur le marché. Deere and Company et AGCO Corporation ont tous deux signalé une demande d'équipements plus faible tout au long de 2025, ce qui renforce la tendance des agriculteurs à conserver leurs machines existantes et à allouer davantage de ressources à la maintenance plutôt qu'à de nouveaux achats. Les machines plus anciennes restent également plus faciles à entretenir pour les ateliers indépendants, car beaucoup sont antérieures aux contrôles logiciels plus stricts présents sur les plateformes plus récentes, ce qui élargit la base réparable pour le marché. Cette combinaison d'un renouvellement plus lent de la flotte, d'un accès plus large à la réparation et d'une usure plus importante des équipements matures maintient les cycles de remplacement actifs même lorsque les expéditions de nouveaux équipements restent sous pression dans le marché des composants de machinerie agricole.

Électronique d'agriculture de précision et modernisations télématiques

Les modernisations des systèmes électriques et de commande deviennent une couche de croissance majeure au sein du marché des composants de machinerie agricole, car les flottes existantes sont mises à jour avec des capacités de guidage, de surveillance et de service connecté. AGRA-GPS a mis à jour son module de modernisation JD-Bridge en juillet 2025, et ce produit intègre le guidage John Deere AutoTrac sur des machines non-John Deere, ce qui témoigne d'une demande active de matériel de modernisation multi-marques[3]Source : AGRA-GPS, « JD-Bridge », agragps.eu. AGCO Corporation a finalisé sa transaction PTx Trimble en avril 2024, et la société constitue un portefeuille d'agriculture de précision indépendant des marques visant 2 milliards USD de ventes d'ici 2029. À mesure que davantage de flottes mixtes ajoutent des capteurs, des écrans, des contrôleurs, des unités télématiques et des faisceaux de câbles, la demande de remplacement évolue des pièces d'usure purement mécaniques vers le matériel électronique lié aux logiciels dans le marché des composants de machinerie agricole. La plateforme FarmScore d'AxisTech est déjà active aux États-Unis, en Australie et au Brésil, ce qui confirme que le matériel de machinerie riche en données s'intègre dans les opérations agricoles quotidiennes plutôt que de rester limité à des usages pilotes. Ces produits ont également tendance à se renouveler plus rapidement que les assemblages mécaniques de base, car la compatibilité, la connectivité et les performances des capteurs évoluent plus souvent que les pièces moulées ou les arbres. C'est pourquoi l'électronique devient un plus grand bassin de revenus au sein du marché, en particulier là où l'exploitation de flottes mixtes et l'économie de la modernisation importent davantage que la fidélité à la marque.

Expansion de la mécanisation en Inde, en Chine, au Brésil et en Asie du Sud-Est

La croissance de la mécanisation dans les systèmes agricoles en développement renforce le marché des composants de machinerie agricole, car chaque nouvelle vente de machine génère une future demande de service après le premier cycle d'exploitation. Deere and Company a indiqué que les volumes de ventes de petits équipements agricoles et d'espaces verts en Inde ont augmenté de manière significative au cours de l'exercice fiscal 2025, ce qui signale une base installée plus large qui nécessitera une demande récurrente de remplacement de moteurs, filtres, composants hydrauliques, pneumatiques et électroniques. Le programme de rénovation de tracteurs 2025 en Chine montre que les bases installées en Asie ne font pas que s'étendre, mais sont également soutenues par une remise en état organisée, ce qui soutient directement le renouvellement des composants. La plateforme d'intelligence carbone d'AxisTech est active au Brésil, ce qui suggère que les grandes exploitations commerciales y adoptent déjà des systèmes liés à la télémétrie qui augmentent le contenu de service futur par machine. L'investissement de Kubota Corporation dans Kilter en février 2026 montre que les fabricants se positionnent pour la prochaine phase de la demande de machinerie à précision activée dans les régions où la profondeur de mécanisation est encore en hausse. À mesure que les flottes s'approfondissent en Inde, en Chine, au Brésil et en Asie du Sud-Est, la demande de composants tend à se stabiliser, car les cycles de maintenance s'étendent sur une population de machines actives plus importante sur le marché. Ce moteur est important sur plusieurs années, car le marché des composants de machinerie agricole capture généralement le bénéfice économique après que les machines entrent en service sur le terrain et commencent à accumuler des heures d'utilisation.

Les prix élevés des nouveaux équipements favorisent les dépenses de prolongation de durée de vie

Les coûts de remplacement plus élevés des machines complètes soutiennent le marché des composants de machinerie agricole, car les agriculteurs sont plus enclins à reconstruire les équipements qu'ils possèdent déjà lorsque les budgets d'investissement se resserrent. La baisse de la demande d'équipements signalée par Deere & Company, CNH Industrial N.V. et AGCO Corporation tout au long de 2024 et 2025 montre que de nombreux opérateurs ont différé leurs achats importants et se sont concentrés sur l'entretien. En Europe, les conditions du secteur sont restées difficiles, et l'Association européenne de l'industrie des machines agricoles (CEMA) a indiqué une pression continue sur les revenus agricoles, les coûts énergétiques et les coûts des intrants, ce qui soutient les décisions de réparation en priorité sur le marché. Lorsque les budgets sont contraints, les opérateurs remplacent souvent les composants critiques pour la sécurité et la disponibilité, mais ils retardent fréquemment les ensembles de reconstruction haut de gamme, les mises à niveau de spécifications supérieures et les révisions préventives générales. Cela crée un schéma mixte où la demande de base reste intacte, mais la taille du panier peut s'affaiblir pour les commandes discrétionnaires sur le marché. La pression sur le crédit nuit également aux concessionnaires et aux distributeurs qui s'appuient sur des forfaits de service plus importants, car les clients se concentrent sur la préservation de leur trésorerie à court terme. Tant que les revenus agricoles et les conditions de financement ne s'améliorent pas, cette contrainte continuera de plafonner une partie de la hausse potentielle du marché des composants de machinerie agricole.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pression élevée sur le financement des équipements ralentit les reconstructions discrétionnaires | -0.9% | Mondial, plus marqué en Amérique du Nord, en Europe et en Amérique du Sud | Court terme (≤ 2 ans) |

| Les verrous logiciels propriétaires et les diagnostics appairés limitent le remplacement indépendant | -0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Les modèles de location et de prestation de services différent certains achats de remplacement | -0.6% | Cœur Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2 à 4 ans) |

| La conformité à l'origine tarifaire et la traçabilité des intrants métalliques accroissent la complexité des composants | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pression élevée sur le financement des équipements ralentit les reconstructions discrétionnaires

La pression sur le financement limite le marché des composants de machinerie agricole lorsque les agriculteurs reportent les mises à niveau non essentielles et n'achètent que ce qui est nécessaire pour maintenir les machines en fonctionnement. La CEMA a noté que les conditions du secteur sont restées difficiles en Europe, avec une pression continue sur les revenus réels en 2024, tandis que les coûts énergétiques restaient 23 % au-dessus des moyennes sur quatre ans et que les prix des engrais demeuraient élevés[4]Source : CEMA – Machines agricoles européennes, « Immatriculations de tracteurs européens au plus bas depuis 10 ans en 2024 », cema-agri.org. Deere and Company a signalé une augmentation des provisions pour pertes sur créances et une hausse des créances de financement non performantes, ce qui témoigne d'une tension financière mesurable dans le financement des équipements agricoles. Dans ces conditions, les acheteurs remplacent toujours les composants critiques pour la sécurité et la disponibilité, mais ils retardent souvent les ensembles de reconstruction haut de gamme, les mises à niveau de spécifications supérieures et les révisions préventives générales. Cela crée un schéma mixte où la demande de base reste intacte, mais la taille du panier peut s'affaiblir pour les commandes discrétionnaires sur le marché. La pression sur le crédit nuit également aux concessionnaires et aux distributeurs qui s'appuient sur des forfaits de service plus importants, car les clients se concentrent sur la préservation de leur trésorerie à court terme. Tant que les revenus agricoles et les conditions de financement ne s'améliorent pas, cette contrainte continuera de plafonner une partie de la hausse potentielle du marché des composants de machinerie agricole.

Les verrous logiciels propriétaires et les diagnostics appairés limitent le remplacement indépendant

L'appairage logiciel reste un véritable frein au marché des composants de machinerie agricole, car les modules électroniques modernes ne peuvent souvent pas être installés ou calibrés sans accès contrôlé aux outils spécifiques à la marque. Deere and Company a révélé que la Commission fédérale du commerce des États-Unis a déposé une plainte en janvier 2025 alléguant une monopolisation par des restrictions d'accès aux logiciels de réparation, ce qui confirme que la question est significative au niveau de l'entreprise. Même lorsqu'un composant tiers est techniquement compatible, l'installation peut encore être retardée si l'appairage, le codage ou la validation du système d'émissions est verrouillé derrière les canaux du fabricant d'équipement d'origine. Cela affecte le plus directement les équipements électroniques à haute valeur ajoutée, notamment les unités de commande, les écrans, les modules télématiques et les commandes hydrauliques liées aux logiciels. Les fournisseurs de modernisation ont montré que l'intégration de flottes mixtes est possible, mais ces solutions soulignent toujours la difficulté du remplacement direct lorsqu'une architecture propriétaire est impliquée. Les directives de réparation 2026 de l'Agence de protection de l'environnement des États-Unis aident pour les travaux liés aux émissions, mais elles ne suppriment pas entièrement le défi plus large de l'accès aux logiciels dans tous les systèmes. En conséquence, le marché est toujours confronté à des conditions d'accès inégales qui peuvent ralentir la concurrence indépendante dans l'électronique avancée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les composants moteur ont dominé les revenus tandis que l'électronique a connu la croissance la plus rapide

Les composants moteur détenaient 28,4 % de la part du marché des composants de machinerie agricole en 2025, soutenus par les besoins universels de service et de remplacement des tracteurs, moissonneuses, pulvérisateurs, équipements de travail du sol et autres équipements de terrain opérant dans des systèmes de production agricole intensive à l'échelle mondiale. Les composants de transmission et de ligne de transmission, les composants hydrauliques et de prise de force, les composants d'usure, et les composants électriques et électroniques ont collectivement généré des revenus importants sur le marché de l'après-vente. Cette croissance a été principalement portée par l'augmentation des taux d'utilisation des machines, le vieillissement des flottes d'équipements agricoles et un accent croissant sur la maintenance préventive et l'amélioration de l'efficacité opérationnelle dans les exploitations agricoles commerciales.

Les composants électriques et électroniques devraient se développer à un CAGR de 8,1 % jusqu'en 2031, faisant de cette catégorie la plus dynamique du marché, car les modernisations de flottes mixtes et l'adoption de l'agriculture de précision stimulent la demande de capteurs, d'écrans, d'unités de commande électroniques, de systèmes de guidage GPS et de matériel télématique. AGCO Corporation continue de déployer sa plateforme de précision PTx Trimble dans les exploitations agricoles mondiales. Les pneumatiques, roues et pièces structurelles restent importants. Cependant, leur croissance est comparativement plus exposée aux fluctuations des coûts des matières premières, à la cyclicité des machines et aux charges de conformité réglementaire que les catégories de composants orientées vers l'électronique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme d'équipement : les tracteurs ont ancré les revenus tandis que les pulvérisateurs ont progressé le plus rapidement

Les tracteurs représentaient 41,7 % des revenus en 2025 et constituaient la plus grande plateforme du marché des composants de machinerie agricole, reflétant leur large base installée dans les systèmes agricoles matures et en développement. La mécanisation croissante des tracteurs dans les cultures en rangs, l'horticulture et les exploitations mixtes continue de soutenir une forte demande de remplacement pour les moteurs, les composants de transmission et de ligne de transmission, les composants hydrauliques et de prise de force, et les composants structurels utilisés dans les équipements agricoles à forte utilisation à l'échelle mondiale.

Les pulvérisateurs et les épandeurs d'engrais devraient croître à un CAGR de 6,6 % jusqu'en 2031, le taux le plus rapide parmi les plateformes, car les mises à niveau d'application de précision augmentent le besoin de remplacement de capteurs de rampe, d'unités de contrôle de débit, d'actionneurs de contrôle de section et d'électronique liée au guidage. CNH Industrial N.V. a continué de donner la priorité à la technologie de précision dans son plan stratégique, soutenant une demande soutenue de composants dans les systèmes de pulvérisation et d'application de nutriments à commande électronique. De plus, l'adoption croissante des technologies à débit variable, du contrôle de section automatisé et des équipements agricoles connectés accélère la demande de composants de machinerie avancés intégrant des capteurs électroniques dans les exploitations agricoles commerciales à l'échelle mondiale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 32,7 % de la part du marché des composants de machinerie agricole en 2025 et est restée la plus grande base de revenus régionale en raison de sa grande flotte installée d'équipements à haute puissance et de ses cycles d'exploitation exigeants. Le dépôt 2025 de Deere and Company a également montré une tension croissante sur le crédit, ce qui renforce le passage du remplacement de nouveaux équipements vers les travaux de service et de maintenance. Les directives de réparation de février 2026 de l'Agence de protection de l'environnement des États-Unis devraient élargir l'accès aux réparations liées aux émissions pour les canaux indépendants. La loi sur la liberté de réparation et de maintenance des équipements agricoles, introduite en novembre 2025, apporte un soutien politique supplémentaire pour l'accès aux outils, aux logiciels et à la documentation. Ensemble, ces conditions maintiennent l'Amérique du Nord au cœur du marché.

L'Asie-Pacifique devrait croître à un CAGR de 6,9 % jusqu'en 2031 et représente le bloc régional en expansion la plus rapide du marché. Deere and Company a signalé une hausse significative des volumes de ventes en Inde pour son activité de petits équipements agricoles et d'espaces verts au cours de l'exercice fiscal 2025, ce qui indique une base installée plus large entrant dans des cycles de service récurrents. L'investissement de Kubota Corporation en février 2026 dans Kilter montre également que les fournisseurs développent davantage de capacités de précision pour les flottes dans cette région. Ces facteurs confèrent à l'Asie-Pacifique le profil d'expansion le plus fort du marché des composants de machinerie agricole.

L'Europe est façonnée par le vieillissement des flottes de machines agricoles et des exigences de conformité réglementaire de plus en plus strictes, qui renforcent régulièrement la demande de remplacement de composants de machines après-vente, de systèmes compatibles avec les émissions, d'électronique de précision et de solutions de modernisation des équipements dans les exploitations agricoles régionales. Ce mélange soutient une demande stable de pièces d'usure, de systèmes hydrauliques, de lignes de transmission et d'électronique adaptable à la modernisation sur le marché. L'Amérique du Sud reste importante car les exploitations à grande échelle utilisent déjà des outils de machinerie liés aux données, comme le montre l'activité FarmScore d'AxisTech au Brésil. Le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais le marché devrait s'y élargir à mesure que la mécanisation s'approfondit et que les populations de machines actives s'étendent.

Paysage concurrentiel

Le marché des composants de machinerie agricole reste très fragmenté. La large diversité de marques de machines, de générations de modèles et de catégories d'équipements continue de créer des opportunités pour les distributeurs régionaux, les remetteurs à neuf et les fournisseurs de composants spécialisés. Deere & Company maintient un avantage structurel solide grâce à son vaste réseau mondial de distribution et d'entreposage, tandis que CNH Industrial N.V. continue d'étendre l'intégration des technologies de précision et les capacités de service après-vente dans son portefeuille d'équipements agricoles.

AGCO Corporation a continué de renforcer son activité de composants de remplacement et d'agriculture de précision grâce à l'expansion des plateformes de précision multi-marques et des opérations de service après-vente. Pendant ce temps, CLAAS KGaA mbH augmente ses investissements dans la recherche, le développement et les technologies agricoles avancées pour soutenir les systèmes de machines de nouvelle génération. De plus, Kubota Corporation étend son écosystème d'agriculture de précision grâce à des investissements technologiques stratégiques, renforçant la demande à long terme de composants de machinerie compatibles avec la modernisation et intégrés numériquement dans les exploitations agricoles mondiales.

Dana Incorporated, HYDAC International GmbH, Gruppo Carraro S.p.A et Comer Industries S.p.A restent stratégiquement importants car les systèmes hydrauliques, les transmissions, les essieux, les capteurs, les technologies de filtration et les composants de contrôle de mouvement continuent de générer une demande de remplacement récurrente dans les flottes d'équipements agricoles mixtes. De plus, la numérisation croissante des canaux après-vente et des plateformes de pièces d'origine en ligne intensifie la concurrence autour de la précision des catalogues, du support de compatibilité, de l'intégration de la maintenance prédictive et de la disponibilité rapide des composants pour les opérations de réparation multi-marques.

Leaders du secteur des composants de machinerie agricole

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

CLAAS KGaA mbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Kubota Corporation a réalisé un investissement stratégique dans Kilter dans le cadre d'un tour de financement de 7,0 millions USD, renforçant sa stratégie de modernisation en agriculture de précision sur les marchés européens et plus larges.

- Novembre 2025 : Danfoss A/S a lancé le flexible hydraulique Aeroquip GH888 pour les applications de pompe principale de tracteur, conçu pour réduire le poids du flexible, améliorer la flexibilité de routage et prendre en charge des systèmes hydrauliques à plus haute pression dans les équipements agricoles modernes. Ce développement renforce la position de Danfoss dans les solutions de composants hydrauliques pour les tracteurs haute performance et les machines agricoles à précision activée.

- Juin 2024 : Karasawa Agricultural Machinery Service Co., Ltd au Japon a lancé la plateforme en ligne Noukinavi pour la commande de pièces d'origine, offrant la livraison internationale pour Kubota Corporation et Yanmar Holdings Co., Ltd.

Portée du rapport mondial sur le marché des composants de machinerie agricole

Le marché des composants de machinerie agricole englobe les systèmes et technologies qui améliorent la fonctionnalité, les performances, la maintenance et l'efficacité opérationnelle des machines agricoles utilisées dans la préparation des terres, la plantation, l'irrigation, la protection des cultures, la récolte et les activités agricoles post-récolte. Le marché des composants de machinerie agricole est segmenté par type de composant (composants moteur, composants de transmission et de ligne de transmission, composants hydrauliques et de prise de force, composants électriques et électroniques, pneumatiques et roues, filtres et composants de gestion des fluides, composants d'usure et outils de travail du sol, châssis et composants structurels, et autres composants), par plateforme d'équipement (tracteurs, moissonneuses et moissonneuses-batteuses, planteuses et semoirs, équipements de travail du sol et de culture, pulvérisateurs et épandeurs d'engrais, équipements d'irrigation, et équipements à foin et fourrage), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Composants moteur |

| Composants de transmission et de ligne de transmission |

| Composants hydrauliques et de prise de force |

| Composants électriques et électroniques |

| Pneumatiques et roues |

| Filtres et composants de gestion des fluides |

| Composants d'usure et outils de travail du sol |

| Châssis et composants structurels |

| Autres composants |

| Tracteurs |

| Moissonneuses et moissonneuses-batteuses |

| Planteuses et semoirs |

| Équipements de travail du sol et de culture |

| Pulvérisateurs et épandeurs d'engrais |

| Équipements d'irrigation |

| Équipements à foin et fourrage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de composant | Composants moteur | |

| Composants de transmission et de ligne de transmission | ||

| Composants hydrauliques et de prise de force | ||

| Composants électriques et électroniques | ||

| Pneumatiques et roues | ||

| Filtres et composants de gestion des fluides | ||

| Composants d'usure et outils de travail du sol | ||

| Châssis et composants structurels | ||

| Autres composants | ||

| Par plateforme d'équipement | Tracteurs | |

| Moissonneuses et moissonneuses-batteuses | ||

| Planteuses et semoirs | ||

| Équipements de travail du sol et de culture | ||

| Pulvérisateurs et épandeurs d'engrais | ||

| Équipements d'irrigation | ||

| Équipements à foin et fourrage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui soutiennent la croissance de la demande de composants de machinerie agricole jusqu'en 2031 ?

La croissance est soutenue par le vieillissement des flottes d'équipements, l'élargissement des modernisations de précision, un meilleur accès à la réparation et l'expansion des bases installées en Asie-Pacifique, le secteur progressant de 58,12 milliards USD en 2026 à 77,91 milliards USD d'ici 2031 à un CAGR de 6,04 %.

Quelle catégorie de composants domine les revenus en 2025 ?

Les composants moteur ont dominé avec une part de 28,4 % en 2025, car presque chaque machine active nécessite une maintenance récurrente liée au moteur, des filtres, des pièces de refroidissement et un entretien du système d'alimentation en carburant.

Quelle catégorie connaît la croissance la plus rapide ?

Les composants électriques et électroniques connaissent la croissance la plus rapide à un CAGR de 8,1 % jusqu'en 2031, car les capteurs, les unités télématiques, les écrans et les modules de commande deviennent plus courants sur les flottes prêtes à la modernisation.

Quelle plateforme d'équipement contribue le plus aux revenus ?

Les tracteurs ont contribué à hauteur de 41,7 % des revenus de 2025, car ils restent la plateforme la plus largement utilisée dans les systèmes agricoles matures et les bases de mécanisation en développement.

Dernière mise à jour de la page le: