Taille et Part du Marché des Tracteurs Agricoles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

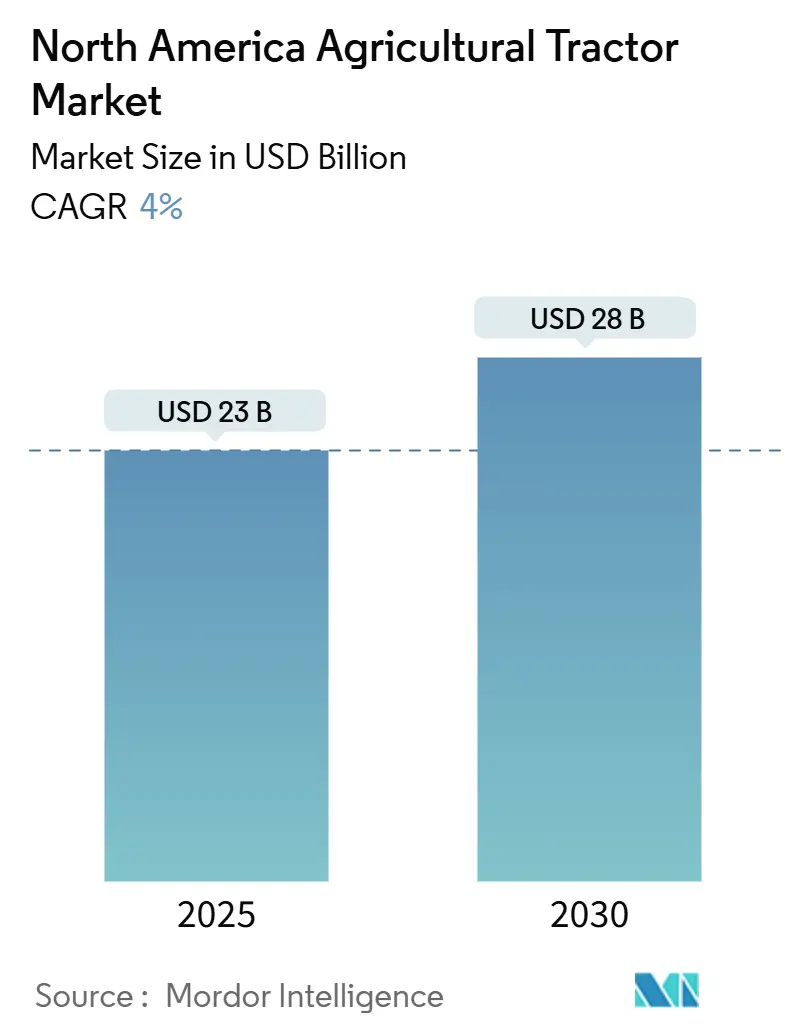

| Taille du Marché (2025) | 23 Milliards de dollars |

| Taille du Marché (2030) | 28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.00% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tracteurs Agricoles en Amérique du Nord par Mordor Intelligence

Le marché des tracteurs agricoles en Amérique du Nord a atteint 23,0 milliards USD en 2025 et devrait croître jusqu'à 28,0 milliards USD d'ici 2030, à un CAGR de 4,0 %. Les besoins de renouvellement de flotte, les mises à niveau en agriculture de précision et les initiatives de financement gouvernementales contribuent à contrebalancer le ralentissement cyclique du marché dû à la baisse des prix des matières premières. Les pénuries de main-d'œuvre dans les exploitations spécialisées et en culture en rangs, ainsi que les options de matériel en tant que service proposées par les fabricants d'équipements, maintiennent la demande en équipements malgré la hausse des taux d'intérêt. Les États-Unis détiennent la plus grande part de marché en 2024, tandis que le Mexique affiche le potentiel de croissance le plus élevé jusqu'en 2030, porté par un budget de 24,4 milliards USD pour le PEC (Programme Concurrent Spécial pour le Développement Rural Durable) et de 4,0 milliards USD pour la SADER (Secrétariat de l'Agriculture et du Développement Rural) en 2025 [1]Source : Service de Recherche Économique du Département de l'Agriculture des États-Unis, "Mexique : Politique," ers.usda.gov. La concentration du marché reste élevée, bien que la rentabilité soit soumise à des pressions liées à l'augmentation des dépenses de garantie associées aux équipements connectés et autonomes.

Principaux Enseignements du Rapport

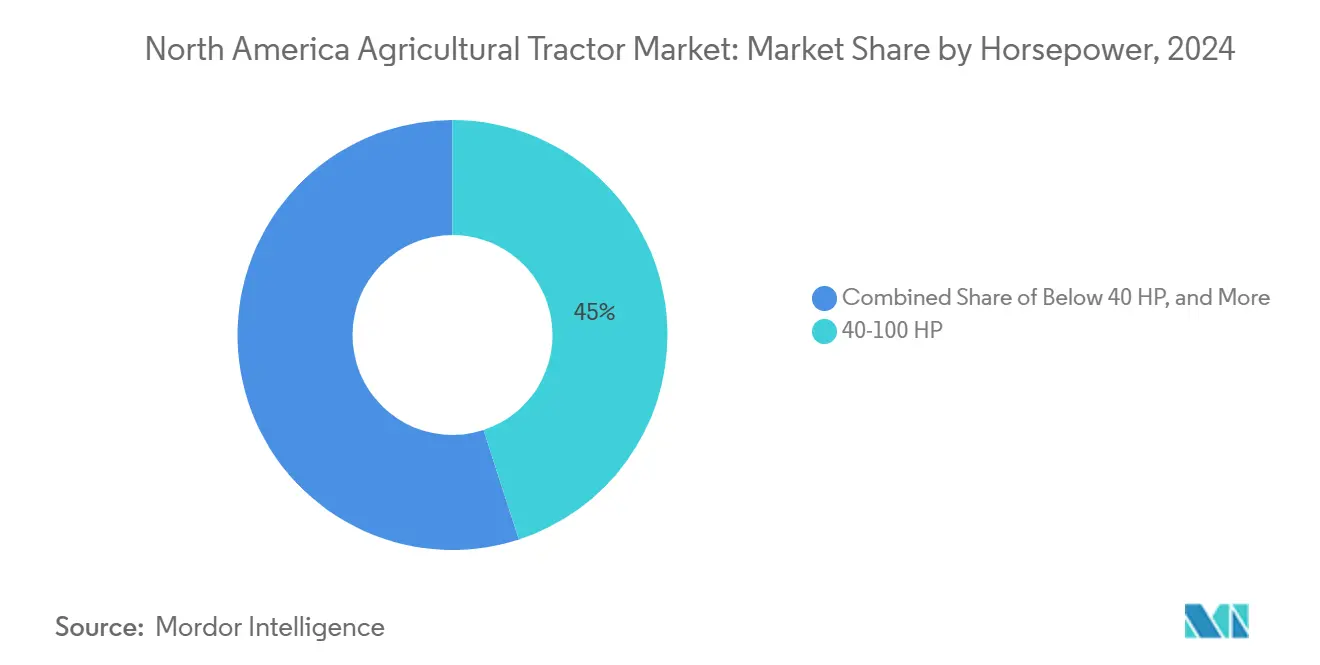

- Par puissance moteur, les tracteurs de 40 à 100 CV ont dominé avec 45 % de la taille du marché des tracteurs agricoles en Amérique du Nord en 2024, tandis que les tracteurs de plus de 100 CV progressent à un CAGR de 7,8 % jusqu'en 2030.

- Par classification du type de transmission, les tracteurs à traction 2 roues ont maintenu une part de marché de 82 % en 2024, les variantes à traction 4 roues progressant à un CAGR de 7,4 % jusqu'en 2030.

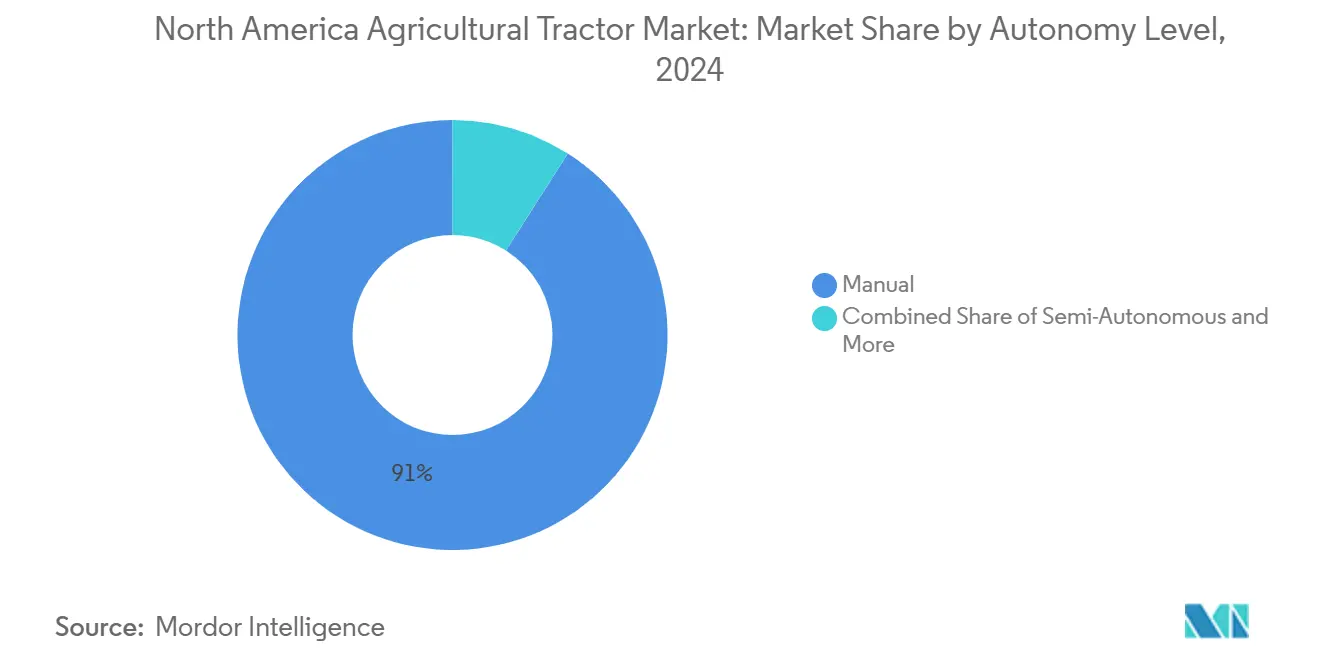

- Par niveau d'autonomie, l'exploitation manuelle reste prédominante avec 91 % de la taille du marché des tracteurs agricoles en Amérique du Nord en 2024, tandis que les systèmes entièrement autonomes affichent une forte croissance à un CAGR de 12,4 % jusqu'en 2030.

- Par application, les applications de culture en rangs ont représenté une part de 58 % du marché des tracteurs agricoles en Amérique du Nord en 2024, les tracteurs spécialisés et horticoles progressant à un CAGR de 6,3 % jusqu'en 2030.

- Par géographie, les États-Unis détiennent 75 % de la taille du marché des tracteurs agricoles en Amérique du Nord en 2024, le Mexique connaissant une croissance à un CAGR de 5,7 % jusqu'en 2030.

Tendances et Perspectives du Marché des Tracteurs Agricoles en Amérique du Nord

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de l'Agriculture de Précision et des Guidages par GPS | +0.8% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Pénurie de Main-d'œuvre Accélérant l'Adoption de la Mécanisation | +0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Subventions Gouvernementales et Prêts à Faible Taux d'Intérêt pour les Équipements | +0.5% | États-Unis et Mexique | Moyen terme (2 à 4 ans) |

| Hausse de la Demande de Tracteurs à Haute Puissance pour les Grandes Exploitations | +0.6% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Modèles d'Abonnement au Matériel en tant que Service des Équipementiers | +0.3% | Amérique du Nord | Long terme (≥ 4 ans) |

| Monétisation des Données Agricoles Stimulant les Ventes de Tracteurs Connectés | +0.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'Agriculture de Précision et des Guidages par GPS

L'agriculture de précision continue de se développer, bien que des portions significatives des exploitations fonctionnent sans systèmes de guidage avancés. Les investissements récents des secteurs public et privé réduisent l'écart d'adoption technologique, en particulier pour les agriculteurs cherchant à améliorer les rendements et à maîtriser les coûts des intrants [2]Source : Bureau de la Responsabilité Gouvernementale des États-Unis, "Agriculture de Précision : Avantages et Défis," gao.gov. Les exploitations à grande échelle en tirent le plus grand bénéfice, car l'installation de systèmes de guidage facilite l'intégration de technologies supplémentaires, notamment les capteurs et les équipements de semis à prescription. Les producteurs de fraises en Californie ont mis en œuvre des pulvérisateurs à vision par ordinateur pour minimiser l'application de produits chimiques. Bien que les coûts de mise en œuvre et la gestion des données demeurent des préoccupations, les solutions intégrées et les outils améliorés d'analyse du retour sur investissement facilitent une adoption plus large sur le marché.

Pénurie de Main-d'œuvre Accélérant l'Adoption de la Mécanisation

Les producteurs agricoles font face à des pénuries persistantes de main-d'œuvre, accentuant le recours à la mécanisation. La hausse des salaires et des dépenses de logement impacte les marges opérationnelles et réduit la viabilité du travail manuel. En réponse, les agriculteurs mettent en œuvre des moissonneuses mécaniques offrant des heures de fonctionnement prolongées et collectant des données opérationnelles pour l'optimisation des itinéraires. La pénurie de main-d'œuvre s'étend à la maintenance des équipements, les concessionnaires éprouvant des difficultés à recruter des techniciens qualifiés. Les fabricants d'équipements répondent en développant des programmes de formation en réalité virtuelle et des apprentissages pour former des professionnels du service technique capables d'entretenir des machines agricoles avancées.

Subventions Gouvernementales et Prêts à Faible Taux d'Intérêt pour les Équipements

Les programmes de prêts gouvernementaux soutiennent la modernisation des exploitations en réduisant les obstacles financiers. Ces programmes offrent des options de financement flexibles via des banques commerciales et des canaux de prêt direct, permettant aux nouveaux agriculteurs et aux exploitants à petite échelle d'acquérir des machines. Au Mexique, les initiatives de développement rural augmentent la demande de tracteurs et d'équipements grâce à des paiements directs et des garanties de prix. Les garanties de crédit des institutions de financement agricole réduisent les risques de prêt, encourageant les banques à financer l'achat d'équipements avancés dotés de systèmes de navigation autonome et de systèmes de propulsion efficaces.

Hausse de la Demande de Tracteurs à Haute Puissance pour les Grandes Exploitations

La consolidation des exploitations stimule la demande de tracteurs à haute puissance pour gérer efficacement les opérations élargies. Ces tracteurs s'adaptent à des outils plus larges, augmentant les taux de couverture opérationnelle. Malgré la disponibilité accrue d'équipements d'occasion, la demande persiste pour les nouveaux modèles équipés de technologies intelligentes, notamment le semis à taux variable et les systèmes de gestion de flotte. Les programmes de reprise des fabricants d'équipements facilitent le renouvellement des flottes. Cette évolution du marché reflète la transition du secteur agricole vers des équipements à haute capacité intégrant les données, soutenant les opérations de grande envergure en agriculture de précision.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé et Dépenses de Maintenance | -0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité Saisonnière des Revenus Agricoles | -0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Risques de Cybersécurité et de Confidentialité des Données dans les Tracteurs Connectés | -0.5% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Pénurie de Techniciens Concessionnaires pour les Machines Avancées | -0.6% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé et Dépenses de Maintenance

Le coût des tracteurs à haute puissance a considérablement augmenté au fil des années, rendant l'achat de nouveaux équipements difficile pour les agriculteurs. Les modèles électriques nécessitent des investissements supplémentaires en infrastructure, tels que des systèmes de recharge à la ferme. Combinées à la hausse des coûts des engrais et des pesticides, ces pressions financières impactent les budgets des exploitations. Par conséquent, les agriculteurs prolongent l'utilisation de leurs machines existantes et achètent des équipements d'occasion aux enchères plutôt que d'investir dans de nouvelles unités.

Volatilité Saisonnière des Revenus Agricoles

Les revenus agricoles varient considérablement d'une année à l'autre en raison des fluctuations des prix des cultures et des conditions météorologiques. Cette variabilité complique la planification des investissements en capital importants, en particulier durant les périodes de revenus réduits. Les agriculteurs ont de plus en plus recours à des options de financement avec des modalités de paiement flexibles et des reports de paiement saisonniers. Bien que ces arrangements financiers aident à gérer les flux de trésorerie, ils entraînent un ralentissement des ventes de nouveaux équipements, ce qui affecte les carnets de commandes des fabricants et retarde l'adoption technologique dans le secteur agricole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Puissance Moteur : Les Grandes Exploitations Stimulent l'Adoption des Tracteurs à Haute Puissance

La catégorie 40 à 100 CV a généré 45 % de la taille du marché des tracteurs agricoles en Amérique du Nord en 2024, reflétant sa polyvalence dans les exploitations à cultures mixtes. Les machines de plus de 100 CV s'accélèrent à un CAGR de 7,8 % à mesure que la consolidation crée des exploitations de grande superficie exigeant une couverture des champs plus rapide. Les concessionnaires rapportent que les cabines premium prêtes pour les logiciels, le guidage intégré et les prises de force à indice de puissance plus élevé permettent aux exploitants de tirer des semoirs 24 rangs en un seul passage, atténuant les coûts élevés de carburant par hectare. Pourtant, l'abondance des stocks hors-location a déprimé les valeurs résiduelles, créant un marché d'acheteurs qui récompense les exploitations disposant de bilans sains.

La forte adoption dans le segment haute puissance souligne une logique de remplacement axée sur la technologie : les exploitants préfèrent moins d'unités mais plus productives, équipées d'un gonflage variable des pneus et d'un contrôle hydraulique de la pression vers le bas. Par conséquent, les fournisseurs de composants développent des transmissions à couple plus élevé et des lignes de transmission à double embrayage pour gérer des barres de semis plus lourdes sans sacrifier la vitesse de transport.

Par Type de Transmission : L'Adoption de la Traction 4 Roues s'Accélère

Les équipements à traction 2 roues maintiennent 82 % des ventes unitaires en raison de leur coût d'acquisition plus faible et de leur simplicité. Ces machines sont préférées par les petits exploitants et les exploitations polyvalentes pour leur simplicité de maintenance et leur adaptabilité à différents terrains. Les tracteurs à traction 4 roues progressent à un CAGR de 7,4 %, portés par les producteurs de céréales du Midwest cherchant à réduire le compactage du sol et à utiliser des outils de travail en bandes plus larges. Cette tendance indique une demande croissante d'équipements à haute puissance capables de gérer des outils plus lourds et des opérations prolongées tout en préservant les conditions des champs.

Les fabricants répondent avec des fonctionnalités améliorées, notamment des châssis articulés plus légers, des systèmes de lestage améliorés et des débits hydrauliques supérieurs à 435 litres par minute pour s'adapter aux semoirs à forte demande. Les gestionnaires de flotte indiquent que les modèles à traction 4 roues offrent de meilleurs rayons de braquage et une meilleure efficacité de traction dans les conditions printanières humides, réduisant la consommation de carburant jusqu'à 6 % sur les sols lourds. En réponse, les sociétés de crédit-bail ont élargi les tableaux de valeur résiduelle pour les machines articulées, améliorant l'accessibilité à la traction 4 roues via des contrats de location opérationnelle.

Par Niveau d'Autonomie : Le Manuel Reste Dominant, la Pleine Autonomie s'Accélère

L'exploitation manuelle représente 91 % de la part des revenus en 2024, tandis que les systèmes entièrement autonomes progressent à un CAGR de 12,4 %, soutenus par des solutions de rétrofit pour les tracteurs existants. Les fabricants intègrent des capteurs avancés dans les nouveaux modèles et proposent des logiciels de navigation par abonnement.

Les fonctionnalités semi-autonomes, notamment la direction automatique et les virages automatisés en bout de champ, servent de technologie de transition. Les agriculteurs signalent une réduction de la fatigue lors des opérations de pulvérisation et une meilleure précision dans la couverture des champs. L'adoption complète est retardée en raison de l'incertitude réglementaire concernant l'exploitation d'engins lourds sans conducteur, bien que les zones d'exploitation spécifiques aux champs et le géorepérage répondent aux préoccupations de sécurité.

Par Application : Les Cultures en Rangs Ancrent la Demande, les Cultures Spécialisées s'Accélèrent

Les cultures en rangs représentent 58 % de la part du marché des tracteurs agricoles en Amérique du Nord en 2024, principalement issues de la production de maïs, de soja et de blé. Les tracteurs horticoles progressent à un CAGR de 6,3 % jusqu'en 2030, la hausse des coûts de main-d'œuvre et la demande de produits frais tout au long de l'année stimulant l'adoption de tracteurs compacts et maniables dotés de capacités de pulvérisation autonome.

Les fabricants développent des châssis étroits et des cadres à haute garde au sol pour des applications de précision dans la fertigation au goutte-à-goutte et la gestion des paillis plastiques. Les unités spécialisées connaissent une demande supplémentaire de la part des entrepreneurs paysagistes et des utilisateurs municipaux. Les segments de plantation restent modestes mais pourraient se développer grâce à des partenariats avec les fabricants à proximité des régions d'exportation de fruits d'Amérique centrale.

Analyse Géographique

Les États-Unis représentent 75 % de la part du marché des tracteurs agricoles en Amérique du Nord en 2024, soutenus par d'importantes opérations agricoles dans la ceinture de maïs et des réseaux de concessionnaires bien établis. Le marché fait face à des défis actuels liés à l'augmentation des stocks d'équipements d'occasion, ce qui a affecté les prix des nouveaux modèles et les volumes de commandes. Les agriculteurs américains maintiennent leur position à l'avant-garde de l'adoption des technologies autonomes, influencés par le renforcement des normes d'émissions et l'intérêt croissant pour les systèmes de propulsion alternatifs [3]Source : Agence de Protection de l'Environnement, "Normes sur les Gaz à Effet de Serre pour les Véhicules Lourds," epa.gov. L'échelle agricole, l'infrastructure et les taux d'adoption de l'innovation du pays en font le leader technologique de la région.

Le Mexique affiche le taux de croissance le plus élevé de la région à un CAGR de 5,7 %, porté par les initiatives gouvernementales de modernisation agricole et l'élargissement des programmes d'accès au crédit. Avec des niveaux de mécanisation représentant environ un tiers des standards américains, un potentiel de croissance significatif existe. Les agriculteurs mexicains préfèrent des tracteurs polyvalents à puissance intermédiaire adaptés à la fois aux opérations de terrain et au transport. La capacité de fabrication du pays se renforce grâce à une collaboration accrue entre les assembleurs locaux et les équipementiers mondiaux pour la production de kits en pièces détachées, améliorant la stabilité de la chaîne d'approvisionnement nationale. Cette évolution reflète l'accent mis par le Mexique sur l'amélioration de la productivité agricole et de l'efficacité mécanique.

Le marché des tracteurs agricoles au Canada, bien que plus modeste en volume, affiche des taux d'adoption technologique élevés et est en tête de la région dans la mise en œuvre des tracteurs à traction 4 roues. Les agriculteurs des Prairies sélectionnent des équipements à haute traction pour utiliser des outils lourds tels que les semoirs pneumatiques, en particulier dans des conditions de sol difficiles. Les incitations provinciales en faveur d'une agriculture respectueuse du climat soutiennent l'adoption de la télématique pour le suivi de la consommation de carburant. Le pays a fait de la cybersécurité une priorité, en mettant en œuvre des normes fédérales pour le chiffrement des équipements agricoles. L'accent mis par le Canada sur l'agriculture de précision, la durabilité environnementale et l'intégration des technologies numériques établit sa position d'innovateur dans les pratiques agricoles avancées.

Paysage Concurrentiel

Le marché des tracteurs agricoles en Amérique du Nord maintient une structure consolidée, avec cinq grands équipementiers d'origine dominant les revenus du secteur. Malgré les récentes baisses de volume entraînant des réductions de bénéfices chez les fabricants, Kubota Corporation a maintenu ses revenus grâce à des ventes réussies de tracteurs compacts et à des programmes de financement stratégiques. La dynamique du marché est influencée par la fidélité aux marques établies, les vastes réseaux de concessionnaires et la spécialisation des produits, les fabricants s'adaptant aux défis économiques par des promotions ciblées et des ajustements de gammes de produits.

Les équipementiers d'origine mettent en œuvre des mesures de contrôle des coûts et des processus de fabrication flexibles pour améliorer les marges bénéficiaires grâce à une gestion rationalisée des pièces et à l'expansion des services numériques. AGCO Corporation a accru ses investissements dans les technologies d'agriculture de précision, tandis que New Holland a établi des partenariats de rétrofit. Deere & Company continue de développer sa plateforme de pulvérisation intelligente, intégrant l'apprentissage automatique dans des services par abonnement. Ces développements indiquent une transition du secteur des ventes matérielles traditionnelles vers des solutions activées par logiciel, les plateformes numériques devenant essentielles pour la fidélisation des clients.

Le secteur des tracteurs agricoles en Amérique du Nord adapte sa stratégie opérationnelle, les fabricants optimisant les effectifs et développant des modèles de licence logicielle pour des flux de revenus réguliers. Les concessionnaires élargissent les programmes de formation des techniciens pour résoudre les problèmes de service et augmenter les revenus des pièces, en utilisant des systèmes de diagnostic propriétaires. Les réglementations environnementales, notamment en matière de normes d'émissions, stimulent le développement de modèles de tracteurs hybrides et électriques. Les fabricants établissent des chaînes d'approvisionnement en batteries et développent des stratégies de conformité pour répondre aux exigences environnementales et aux demandes du marché.

Leaders du Secteur des Tracteurs Agricoles en Amérique du Nord

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra & Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : AGCO Corporation a élargi son réseau de concessionnaires en intégrant Carter Agri-Systems dans l'Utah et en lançant le premier concessionnaire complet Fendt et Massey Ferguson du Mississippi via Delta Ag Equipment. Cette expansion renforce la présence d'AGCO dans les principales régions agricoles, améliorant l'accès aux machines avancées et aux services de support pour les agriculteurs nord-américains.

- Janvier 2025 : Deere & Company a lancé le Tracteur Autonome 9RX, équipé de 16 caméras haute résolution pour une vision à 360 degrés et une exploitation autonome dans l'agriculture à grande échelle. Cette innovation améliore la productivité et l'efficacité de la main-d'œuvre dans les vastes opérations agricoles d'Amérique du Nord, en particulier lors des saisons de travail du sol de pointe.

Périmètre du Rapport sur le Marché des Tracteurs Agricoles en Amérique du Nord

| Moins de 40 CV |

| 40 à 100 CV |

| Plus de 100 CV |

| Traction 2 Roues |

| Traction 4 Roues |

| Manuel |

| Semi-Autonome |

| Entièrement Autonome |

| Culture en Rangs |

| Spécialisé / Horticole |

| Plantation et Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Puissance Moteur | Moins de 40 CV |

| 40 à 100 CV | |

| Plus de 100 CV | |

| Par Type de Transmission | Traction 2 Roues |

| Traction 4 Roues | |

| Par Niveau d'Autonomie | Manuel |

| Semi-Autonome | |

| Entièrement Autonome | |

| Par Application | Culture en Rangs |

| Spécialisé / Horticole | |

| Plantation et Autres | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tracteurs agricoles en Amérique du Nord en 2025 ?

La taille du marché des tracteurs agricoles en Amérique du Nord est de 23,0 milliards USD en 2025, avec un CAGR de 4,0 % conduisant à 28,0 milliards USD d'ici 2030.

Quelle tranche de puissance en chevaux vend le plus d'unités ?

La tranche 40 à 100 CV est en tête avec une part de 45 % car elle convient aux exploitations polyvalentes tout en restant compétitive en termes de prix.

Quel segment connaît la croissance la plus rapide ?

Les tracteurs entièrement autonomes affichent la croissance la plus élevée à un CAGR de 12,4 % en raison des pénuries de main-d'œuvre et des kits de rétrofit des équipementiers.

Pourquoi le Mexique se développe-t-il plus rapidement que les États-Unis ?

Le Mexique bénéficie d'un budget de modernisation de 24,4 milliards USD et d'un crédit subventionné, produisant un CAGR de 5,7 % jusqu'en 2030.

Dernière mise à jour de la page le: