Taille et part du marché de l'archivage d'informations d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.31 Milliards de dollars |

| Taille du Marché (2031) | 17.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'archivage d'informations d'entreprise par Mordor Intelligence

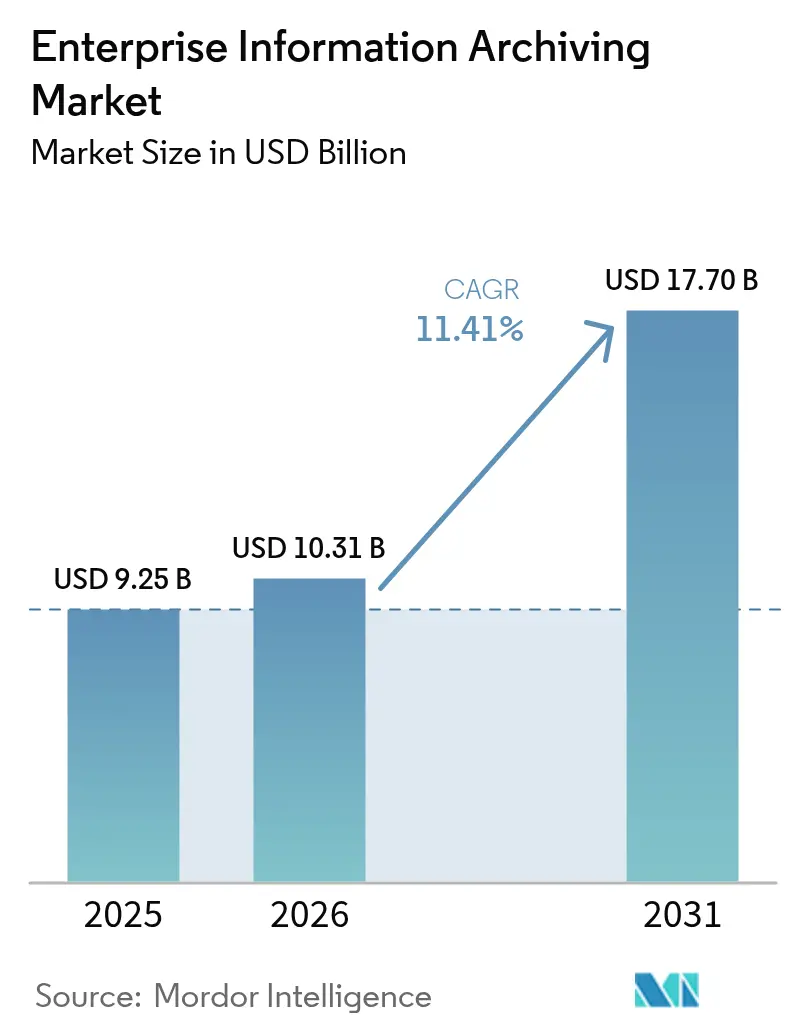

La taille du marché de l'archivage d'informations d'entreprise devrait passer de 9,25 milliards USD en 2025 à 10,31 milliards USD en 2026 et devrait atteindre 17,7 milliards USD d'ici 2031, à un CAGR de 11,41 % sur la période 2026-2031. Cette expansion découle de mandats de conservation des données plus stricts à l'échelle mondiale, d'une exposition croissante à l'e-discovery et d'un virage décisif vers des plateformes de rétention natives dans le cloud. Les fournisseurs intègrent l'intelligence artificielle dans les fonctions essentielles de capture, de classification et de recherche afin de réduire les coûts de conformité et de transformer les archives en moteurs d'analyse. La demande croissante de stockage d'objets immuables, les pénalités de contentieux liées à la disparition de messages et la nécessité de former des modèles d'IA générative sur des données historiques bien gouvernées accélèrent encore l'adoption. La dynamique concurrentielle favorise les fournisseurs capables d'intégrer la capture multicanal à grande échelle tout en satisfaisant des règles de souveraineté divergentes selon les régions.

Principaux enseignements du rapport

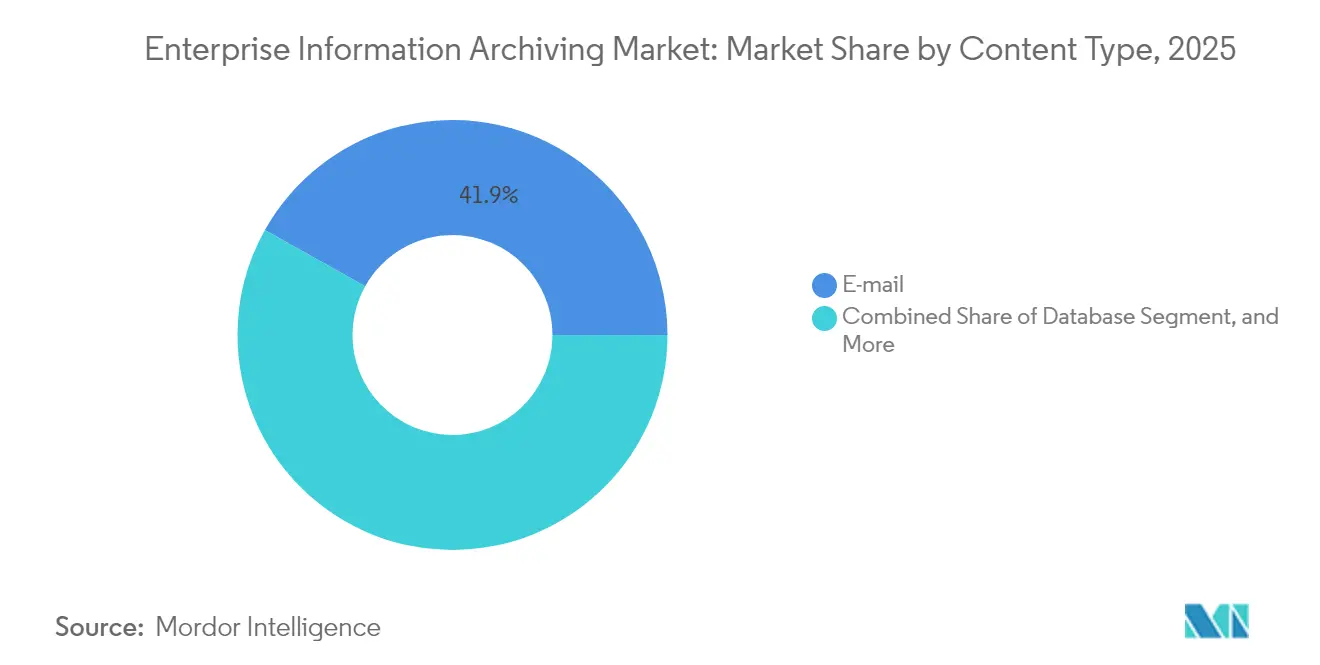

- Par type de contenu, l'e-mail a représenté 41,88 % de la part de marché de la gestion des performances applicatives en 2025, tandis que l'archivage de bases de données progresse à un CAGR de 14,92 % jusqu'en 2031.

- Par services, l'intégration de systèmes a représenté 36,10 % de la part du marché de l'archivage d'informations d'entreprise en 2025, tandis que les services de conseil ont enregistré la croissance la plus forte avec un CAGR de 12,23 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud ont représenté 70,56 % de la taille du marché de l'archivage d'informations d'entreprise en 2025, et les déploiements sur site progressent à un CAGR de 14,38 % jusqu'en 2031.

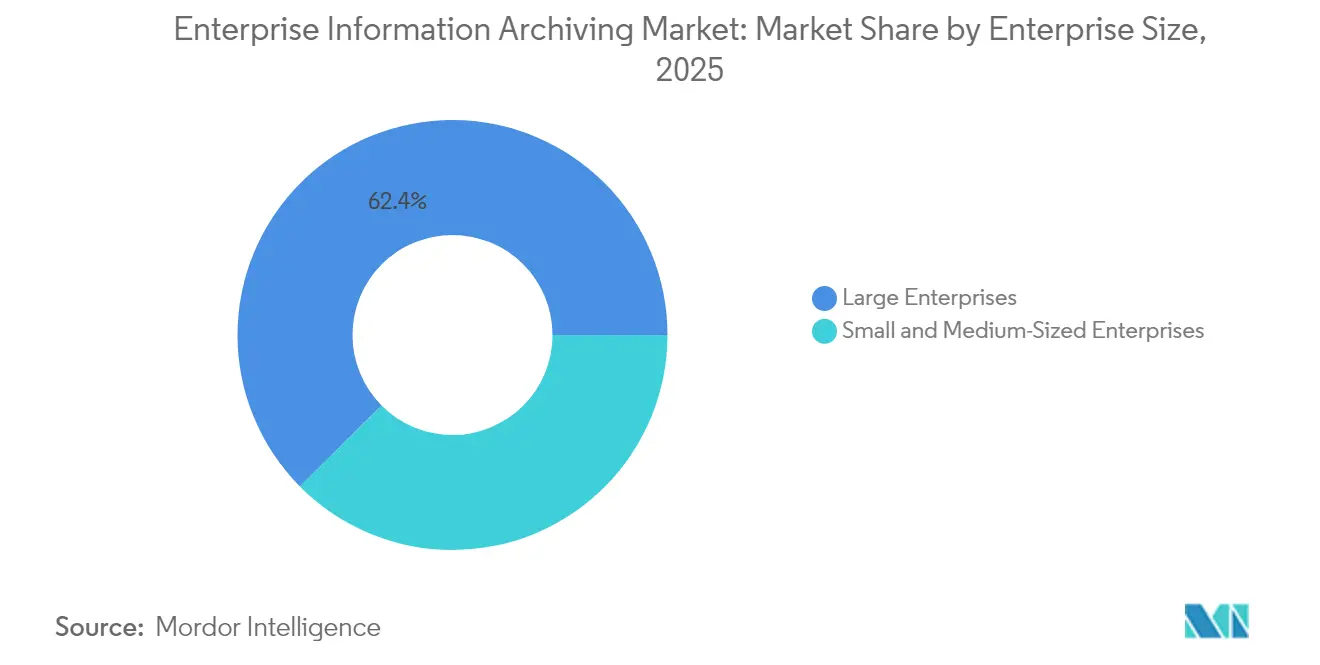

- Par taille d'entreprise, les grandes entreprises ont contrôlé 62,44 % de la part du marché de l'archivage d'informations d'entreprise en 2025, tandis que les petites et moyennes entreprises sont en voie d'atteindre un CAGR de 13,31 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont contribué à hauteur de 28,74 % de la part du marché de l'archivage d'informations d'entreprise en 2025, tandis que le gouvernement et la défense ont enregistré le CAGR le plus rapide à 13,72 % entre 2026 et 2031.

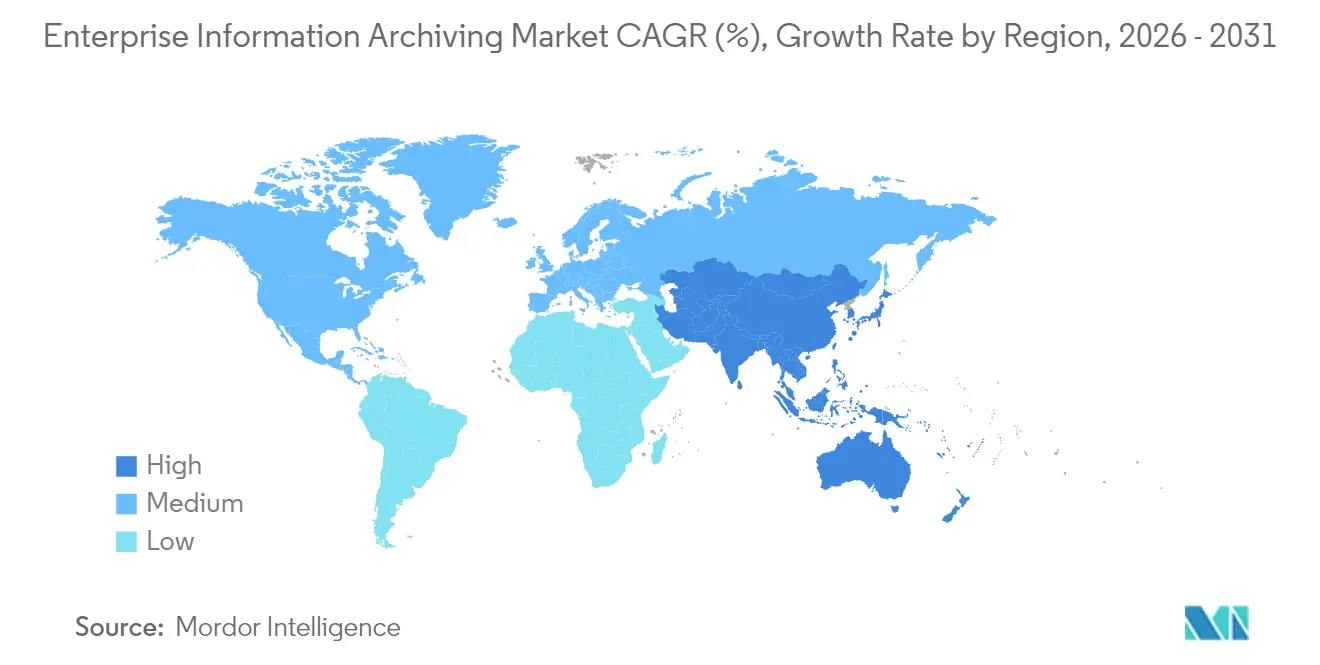

- Par géographie, l'Amérique du Nord a dominé avec 38,15 % de la part du marché de l'archivage d'informations d'entreprise en 2025 ; l'Asie-Pacifique est en passe d'atteindre un CAGR de 13,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'archivage d'informations d'entreprise

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume croissant de données soumises à des obligations de conformité | +2.8% | Amérique du Nord, Union européenne, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Passage du CAPEX à l'OPEX via l'archivage cloud | +2.1% | Amérique du Nord, Asie-Pacifique, adoption mondiale | Court terme (≤ 2 ans) |

| Hausse des coûts de contentieux liés à l'e-discovery | +1.9% | Amérique du Nord, Union européenne, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des applications de collaboration | +1.7% | Marchés développés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Archives prêtes pour l'IA générative | +1.4% | Amérique du Nord, Union européenne, répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de stockage WORM immuable | +1.1% | Pôles financiers mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant de données soumises à des obligations de conformité

Les régulateurs des secteurs financier, de la santé et du secteur public élargissent les règles de conservation pour couvrir les messages de chat, les réseaux sociaux et les messages éphémères. La SEC, la FTC et le DOJ américains exigent désormais la conservation des messages Slack, Teams et WhatsApp, renforçant l'urgence de disposer de plateformes de capture unifiées.[1]Weberman, Melissa, « Les autorités fédérales continuent de se concentrer sur la conservation des outils de collaboration et des messages éphémères », Arnold and Porter, arnoldporter.com Les hôpitaux doivent traiter toutes les communications avec les patients comme des informations de santé protégées en vertu de la loi HIPAA, ce qui exige un stockage inviolable sur les portails, par SMS et par vidéo. En Europe, la clause de minimisation des données du RGPD pousse les entreprises à combiner une classification granulaire avec une suppression automatisée. Collectivement, ces mandats élargissent les empreintes des archives et contraignent à investir dans des référentiels évolutifs et pilotés par des politiques, capables de couvrir des sources structurées et non structurées.

Passage du CAPEX à l'OPEX via l'archivage cloud

Les plateformes natives dans le cloud remplacent les cycles de renouvellement du matériel par des modèles élastiques à la consommation. Des études de cas montrent que des entreprises ont réduit leurs coûts de 40 millions USD sur cinq ans après avoir retiré leurs bibliothèques de bandes magnétiques obsolètes et migré vers Archive360 sur les niveaux Azure Blob. Les petites entreprises bénéficient d'une rétention de niveau entreprise sans budget d'investissement, favorisant la démocratisation des outils de conformité. Les places de marché des hyperscalers regroupent les licences d'archivage avec les suites de productivité, les étiquettes de rétention Microsoft 365 et l'e-discovery Purview, par exemple, simplifiant encore davantage les achats. Les niveaux de stockage froid à faible coût, tels qu'AWS Glacier Deep Archive, font passer les prix de stockage en dessous de 1 USD par téraoctet par mois, soutenant la dynamique OPEX.

Hausse des coûts de contentieux liés à l'e-discovery

Les services juridiques dépensent davantage à mesure que les demandes de discovery englobent les fils de discussion, les enregistrements vocaux, les réactions et les emojis. La capture en temps réel prévient la spoliation des contenus éphémères et permet une évaluation précoce des dossiers à grande échelle. Les tribunaux nord-américains pénalisent de plus en plus la conservation incomplète des chats, ce qui incite à investir dans le tri assisté par IA et l'échantillonnage intelligent pour réduire les volumes à examiner. Les fournisseurs répondent avec une automatisation intégrée des conservations légales pouvant suspendre instantanément les suppressions dans Teams et Slack via des API, réduisant les risques tout en maîtrisant les heures d'avocat.

Essor des applications de collaboration (Teams, Slack, Zoom)

Des milliards de messages Teams et Slack quotidiens dispersent des données réglementées en dehors des silos de messagerie électronique. Les courtiers financiers doivent archiver les émoticônes, les modifications et les GIF en vertu des règles de la FINRA. Les solutions de niveau gouvernemental assemblent les chats, les partages de fichiers et les transcriptions de réunions en une chronologie unique, fournissant un contexte pour les audits. Les entreprises privilégient les fournisseurs qui normalisent les métadonnées entre les canaux et proposent une recherche fédérée, garantissant des calendriers de conservation cohérents malgré la prolifération des plateformes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux archives de messagerie sur site héritées | -1.8% | Mondial, notamment sur les marchés matures | Moyen terme (2 à 4 ans) |

| Contraintes budgétaires pour les PME | -1.2% | Marchés émergents à l'échelle mondiale | Court terme (≤ 2 ans) |

| Réglementations complexes en matière de souveraineté des données | -0.9% | Union européenne, Asie-Pacifique, influence mondiale | Long terme (≥ 4 ans) |

| Prolifération de l'informatique fantôme et des pratiques de « chat-ops » | -0.7% | Organisations à forte orientation technologique à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux archives de messagerie sur site héritées

De nombreuses entreprises utilisent encore Veritas Enterprise Vault ou Dell SourceOne, accumulant des coûts irrécupérables et des pétaoctets de messages archivés par stub. La migration des données vers des compartiments cloud sans enfreindre les exigences de chaîne de custody est complexe, conduisant souvent à des environnements hybrides prolongés. Les systèmes plus anciens manquent d'API pour les analyses modernes, imposant des solutions de contournement coûteuses pour l'e-discovery. La rareté des techniciens maîtrisant les plateformes héritées allonge les délais de projet et immobilise des capitaux dans du matériel obsolète.

Contraintes budgétaires pour les PME

Les obligations réglementaires s'appliquent aux petites entreprises, mais les compétences en matière de conformité et les outils restent coûteux. Les formules d'abonnement aident, mais les frais d'utilisation liés à la recherche, à l'exportation et aux conservations légales peuvent encore dépasser des budgets serrés. Les PME s'appuient souvent sur des prestataires de services gérés, ajoutant des couches de marge qui diluent les économies. Ces pressions sur les coûts retardent l'archivage à spectre complet, laissant des lacunes dans la capture des chats ou des réseaux sociaux qui accroissent l'exposition aux litiges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : l'e-mail continue de dominer tandis que les bases de données progressent rapidement

L'e-mail a conservé 41,88 % des revenus de 2025, ancrant le marché de l'archivage d'informations d'entreprise grâce à des politiques de capture bien établies et à la familiarité des régulateurs. La taille du marché de l'archivage d'informations d'entreprise pour les bases de données devrait toutefois se développer à un CAGR de 14,92 % à mesure que les entreprises reconnaissent que les enregistrements structurés alimentent les pipelines d'analyse et d'IA. Parallèlement, les archives de messagerie instantanée bénéficient de l'omniprésence des applications de collaboration, tandis que les collections web et de réseaux sociaux répondent aux mandats de transparence du secteur public.

La préservation des données structurées attire des investissements dans le stockage hiérarchisé, l'accélération des requêtes et le masquage piloté par des politiques qui sécurisent les identifiants personnels. Les plateformes intégrées acheminent désormais les tables, les journaux et les flux de séries temporelles dans le même cadre de gouvernance que les fichiers de chat ou vocaux. La classification avancée détecte les colonnes sensibles lors de l'ingestion et attribue automatiquement des codes de rétention, réduisant les charges de supervision manuelle.

Par services : l'intégration domine, le conseil progresse

L'intégration de systèmes a capté 36,10 % des dépenses de 2025, les entreprises assemblant la capture multicanal, la gestion des identités et l'orchestration des conservations légales. Les intégrateurs cartographient les règles de rétention dans des dizaines de juridictions et intègrent des connecteurs de journalisation dans Teams, Slack et Zoom. La taille du marché de l'archivage d'informations d'entreprise liée au conseil devrait croître de 12,23 % par an, les entreprises recherchant des conseils spécialisés sur les architectures de protection de la vie privée dès la conception et la classification pilotée par l'IA.

Les prestataires de services vont au-delà des migrations de type « lift-and-shift » pour fournir des scripts d'automatisation, des modèles de politiques et des tableaux de bord analytiques. La formation et le support restent nécessaires pour la gestion du changement, mais les fournisseurs automatisent de plus en plus le réglage de routine grâce à des modèles d'apprentissage automatique qui optimisent la sélection des niveaux d'archivage et les calendriers de déduplication.

Par mode de déploiement : le cloud domine, le sur site persiste

Les archives cloud ont représenté 70,56 % des revenus de 2025 grâce à leur économie élastique et à leurs certifications de conformité clés en main. Pourtant, les déploiements sur site dépasseront la croissance globale avec un CAGR de 14,38 %, reflétant les agences de défense et les salles de marchés financiers qui ne peuvent pas exporter de données en raison de contraintes de souveraineté ou de latence. Des architectures hybrides émergent, permettant aux ensembles de données sensibles de rester en local tandis que les analyses volumineuses s'exécutent dans le cloud.

Les fournisseurs répondent avec des nœuds de stockage verrouillés par région et des clés de chiffrement gérées par le client. Certains proposent des appliances à définition logicielle reproduisant les API cloud afin que les entreprises puissent déplacer les charges de travail sans réécrire les applications. Cette flexibilité soutient l'investissement dans les deux modèles, empêchant un récit de migration unidirectionnel.

Par taille d'entreprise : l'adoption par les PME s'accélère

Les grandes entreprises ont contrôlé 62,44 % des dépenses de 2025 grâce à leurs empreintes mondiales étendues et à leurs besoins de conformité multicanal. La part de marché de l'archivage d'informations d'entreprise parmi les PME est plus faible mais se développe rapidement à un CAGR de 13,31 %. La tarification à la consommation abaisse les barrières à l'entrée tandis que les modèles réglementaires préconfigurés minimisent la configuration. Les fournisseurs ciblent ce segment avec des déploiements guidés par assistant et des modules de discovery gérés, permettant aux équipes informatiques réduites d'externaliser la complexité.

Les PME considèrent de plus en plus les archives comme des lacs de données pour l'analyse client, et pas seulement comme des coffres de conformité. Les modules d'IA font remonter les tendances de sentiment et les retours produits intégrés dans les journaux de chat, apportant une valeur commerciale qui compense les frais d'abonnement continus.

Par secteur d'activité des utilisateurs finaux : les services financiers en tête ; le gouvernement progresse

Les banques, les assureurs et les courtiers ont contribué à hauteur de 28,74 % des revenus de 2025 en raison des mandats de la règle 17a-4 et de MiFID II qui prescrivent des fenêtres de rétention précises et un stockage en écriture unique. Le gouvernement et la défense devraient croître de 13,72 % par an à mesure que les agences modernisent leurs programmes de gestion des documents électroniques et poursuivent des directives axées sur le cloud. Les établissements de santé adoptent la capture de chat pour protéger les transcriptions de télémédecine en vertu de la loi HIPAA, tandis que les entreprises manufacturières archivent la télémétrie IoT pour l'analyse des garanties et les audits qualité.

Les solutions sectorielles intègrent des taxonomies réglementaires telles que les contrôles NIST pour la défense ou les exigences du CFR Titre 21 pour les sciences de la vie, réduisant le temps de personnalisation. Les fournisseurs horizontaux s'associent à des experts du domaine pour précharger des packs de règles et automatiser les flux de soumission, élargissant la portée verticale sans développer des bases de code sur mesure.

Analyse géographique

L'Amérique du Nord a représenté 38,15 % du marché de l'archivage d'informations d'entreprise en 2025, soutenue par l'application des règles de conservation de la SEC et de la FINRA, ainsi que par les directives de conservation de la HIPAA et du DOJ. Les institutions financières investissent massivement dans la journalisation des chats et l'analyse prédictive pour éviter des amendes de plusieurs millions de dollars. Les politiques fédérales axées sur le cloud incitent les agences à migrer les documents électroniques vers des référentiels autorisés FedRAMP, maintenant une demande robuste du secteur public. Le Canada suit avec des lois provinciales sur la protection de la vie privée alignées sur les principes du RGPD, renforçant les dépenses de conformité à l'échelle panrégionale.

L'Europe maintient une part substantielle grâce au RGPD, à l'eIDAS et aux obligations sectorielles spécifiques. Les multinationales déploient des clusters localisés pour respecter les règles de résidence des données tout en centralisant la recherche entre juridictions. L'Allemagne est à la pointe des cas d'usage manufacturiers combinant la télémétrie IoT avec les journaux de contrôle des processus, tandis que le Royaume-Uni met l'accent sur la surveillance de la conduite financière après le Brexit. Les fournisseurs certifiés à la fois selon les cadres de l'UE et du Royaume-Uni bénéficient d'un avantage concurrentiel.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide avec un CAGR de 13,61 %. La Chine applique des lois de localisation des données qui favorisent les régions cloud nationales, tandis que la loi indienne sur la protection des données personnelles numériques accélère l'adoption parmi les multinationales ayant besoin d'une ségrégation régionale. Le Japon et la Corée du Sud défendent la classification assistée par IA, et Singapour se positionne comme un pôle de conformité pour les flux financiers d'Asie du Sud-Est. Les partenaires de distribution locaux et les options de cloud souverain deviennent des facteurs de différenciation décisifs.

Paysage concurrentiel

L'intensité concurrentielle s'accroît à mesure que les fournisseurs d'archivage traditionnels, les hyperscalers cloud et les spécialistes de niche en conformité convergent. Microsoft intègre la rétention Purview avec la capture Teams, tandis que Veritas, désormais sous la propriété de Cohesity suite à l'accord de 7 milliards USD, élargit l'analyse multicloud, servant conjointement plus de 12 000 clients. Archive360 exploite l'infrastructure Azure pour migrer des stubs hérités à l'échelle du pétaoctet, revendiquant 40 millions USD d'économies pour ses clients sur cinq ans. Smarsh et SteelEye adaptent des modules de surveillance centrés sur la FINRA, intégrant la transcription vocale et les alertes basées sur des lexiques.

Les perturbateurs émergents mettent l'accent sur des API ouvertes et des microservices qui se connectent à de nouveaux canaux en quelques jours plutôt qu'en quelques mois. Les fournisseurs se différencient grâce à des modules d'IA qui automatisent l'étiquetage de sensibilité, la suppression des informations personnellement identifiables et les périmètres prédictifs de conservation légale. La profondeur des certifications — FedRAMP High, SOC 2 Type II et ISO 27001 — reste un critère d'achat clé, notamment pour les contrats du secteur public et de la santé. Les partenariats avec des intégrateurs de systèmes mondiaux élargissent la portée dans les secteurs réglementés, tandis que les revendeurs régionaux répondent aux mandats de cloud souverain.

Les mouvements stratégiques de 2024-2025 comprennent le lancement par Preservica d'un service de préservation numérique assisté par IA, le partenariat de distribution asiatique de Sharp Archive et l'acquisition de Sealk par Datasite pour intégrer des capacités de recherche en matière de fusions-acquisitions dans sa plateforme. Ces transactions témoignent d'un pivot du pur stockage vers l'analyse à valeur ajoutée et l'automatisation des flux de travail, soulignant l'évolution du marché d'un référentiel de conformité vers une couche d'intelligence.

Leaders du secteur de l'archivage d'informations d'entreprise

Barracuda Networks, Inc

Google LLC

Microsoft Corporation

ZL Tech

Veritas Technologies LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Preservica a lancé sa nouvelle plateforme de préservation numérique d'entreprise dotée d'une sécurité renforcée, d'une préservation automatisée et d'une intégration IA/ML.

- Octobre 2025 : Sharp Archive s'est associé à Trinax Pte Ltd pour élargir la distribution de sa suite d'archivage des communications en Asie-Pacifique.

- Septembre 2024 : Datasite a acquis Sealk, basée à Paris, ajoutant une recherche en matière de fusions-acquisitions assistée par IA à son portefeuille.

- Juin 2024 : SOLIX Technologies a mis à niveau sa plateforme d'archivage SOLIXCloud avec des analyses améliorées.

Périmètre du rapport mondial sur le marché de l'archivage d'informations d'entreprise

Les solutions d'archivage d'informations d'entreprise capturent, indexent et archivent les données. Elles rendent également de grands volumes d'informations archivées consultables et récupérables en quelques secondes.

Les entreprises utilisent ces solutions pour optimiser les ressources d'information, améliorer l'efficacité et maintenir la transparence. L'estimation porte sur les offres logicielles sous licence et par abonnement pour différents types de contenu provenant des fournisseurs, ainsi que sur les revenus liés aux services dans le marché étudié.

Le marché de l'archivage d'informations d'entreprise est segmenté par type (types de contenu (base de données, e-mail, réseaux sociaux, messagerie instantanée, web, communication mobile, fichier, et synchronisation et partage de fichiers d'entreprise), par services (conseil, intégration de systèmes, formation, support et maintenance)), par mode de déploiement (sur site, cloud), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), utilisateur final (gouvernement et défense, services bancaires, financiers et d'assurance, santé et pharmaceutique, commerce de détail et e-commerce, fabrication, et autres types d'utilisateurs finaux), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde).

Le rapport couvre également l'analyse de l'impact de la COVID-19 sur le marché étudié et les parties prenantes, et celle-ci est prise en compte pour l'estimation actuelle du marché et les projections futures.

Le rapport offre la taille du marché et les prévisions en milliards USD pour tous les segments ci-dessus.

| Base de données |

| Réseaux sociaux |

| Messagerie instantanée |

| Web |

| Communication mobile |

| Fichier et synchronisation et partage de fichiers d'entreprise |

| Conseil |

| Intégration de systèmes |

| Formation, support et maintenance |

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et défense |

| Services bancaires, financiers et d'assurance |

| Santé et pharmaceutique |

| Commerce de détail et e-commerce |

| Fabrication |

| Télécommunications |

| Éducation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de contenu | Base de données | ||

| Réseaux sociaux | |||

| Messagerie instantanée | |||

| Web | |||

| Communication mobile | |||

| Fichier et synchronisation et partage de fichiers d'entreprise | |||

| Par services | Conseil | ||

| Intégration de systèmes | |||

| Formation, support et maintenance | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | Gouvernement et défense | ||

| Services bancaires, financiers et d'assurance | |||

| Santé et pharmaceutique | |||

| Commerce de détail et e-commerce | |||

| Fabrication | |||

| Télécommunications | |||

| Éducation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'archivage d'informations d'entreprise en 2026 ?

Il est évalué à 10,31 milliards USD, avec une prévision d'atteindre 17,7 milliards USD d'ici 2031 sur la base d'un CAGR de 11,41 %.

Quelle région est en tête de l'adoption des solutions d'archivage ?

L'Amérique du Nord détient une part de 38,15 % grâce à des réglementations matures dans les secteurs financier et de la santé.

Quel type de contenu domine les volumes archivés aujourd'hui ?

L'e-mail reste dominant avec 41,88 % des revenus de 2025, bien que l'archivage de bases de données connaisse la croissance la plus rapide avec un CAGR de 14,92 %.

Pourquoi les PME accélèrent-elles leur utilisation des plateformes d'archivage ?

Les outils natifs dans le cloud basés sur l'abonnement suppriment les coûts matériels initiaux et simplifient la conformité, entraînant un CAGR de 13,31 % parmi les PME.

Dernière mise à jour de la page le: