Taille et part du marché du Cloud Enterprise Content Management

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.88 Milliards de dollars |

| Taille du Marché (2031) | 71.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Cloud Enterprise Content Management par Mordor Intelligence

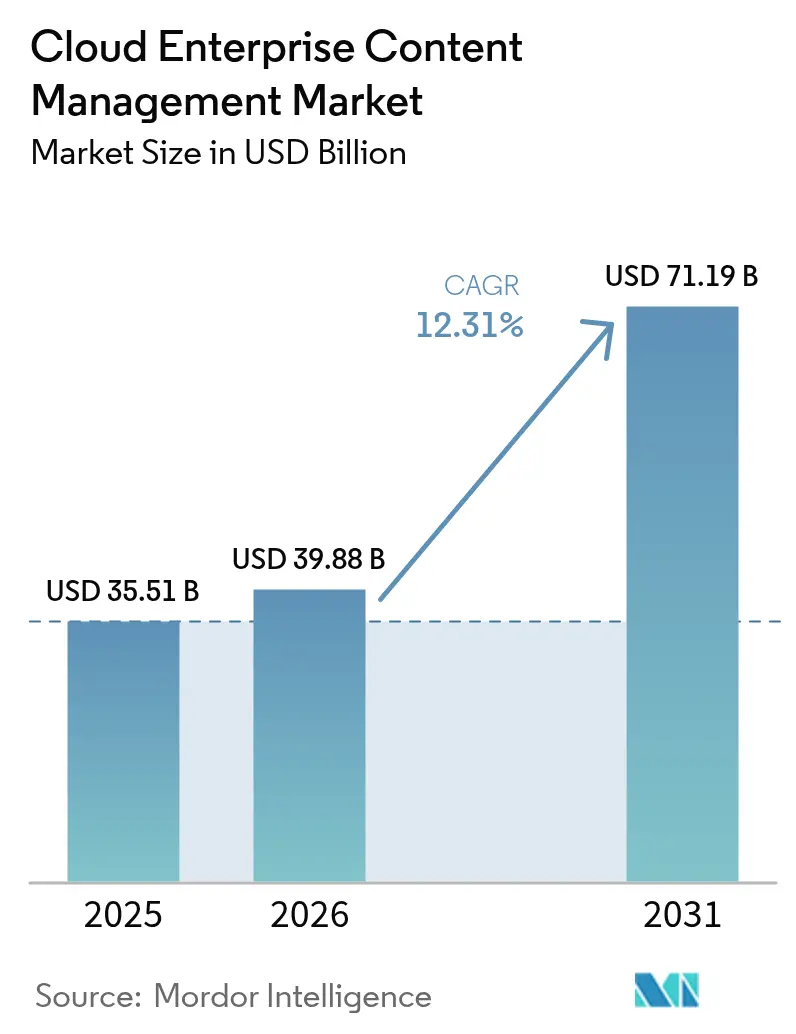

La taille du marché du cloud enterprise content management a été évaluée à 35,51 milliards USD en 2025 et devrait progresser de 39,88 milliards USD en 2026 pour atteindre 71,19 milliards USD d'ici 2031, à un TCAC de 12,31 % au cours de la période de prévision (2026-2031). La préoccupation croissante des conseils d'administration face aux risques liés aux données non structurées, le durcissement des législations mondiales sur la vie privée et les avancées rapides de l'intelligence artificielle générative reconfigurent les priorités des acheteurs. Les organisations traitent désormais la gouvernance du contenu comme un levier stratégique de contrôle, orientant leurs budgets vers des plateformes SaaS qui automatisent la classification, la conservation et la journalisation des audits. Les déploiements en cloud public dominent les démarrages initiaux, mais les architectures hybrides s'accélèrent à mesure que les entreprises conccilient les mandats de souveraineté numérique avec la mise à l'échelle élastique. Les éditeurs intègrent l'informatique confidentielle et la tokenisation pour débloquer des charges de travail précédemment réservées aux coffres-forts sur site, tandis que les spécialistes des services gérés absorbent l'administration quotidienne pour les équipes informatiques surchargées. Collectivement, ces tendances positionnent le marché du cloud enterprise content management pour une expansion à deux chiffres, même si les pressions macroéconomiques modèrent les dépenses discrétionnaires dans d'autres catégories de logiciels.[1]Département américain de la Santé et des Services sociaux, "Règle finale sur l'interopérabilité de la loi sur les remèdes du 21e siècle," hhs.gov

Principaux enseignements du rapport

- Par modèle de déploiement, le cloud public a dominé le marché du cloud enterprise content management avec 63,54 % en 2025, tandis que le cloud hybride devrait afficher le rythme de croissance le plus élevé avec un TCAC de 16,52 % jusqu'en 2031.

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance ont capté 26,72 % des revenus de 2025, tandis que la santé devrait progresser à un TCAC de 13,78 % à mesure que les règles d'interopérabilité se resserrent.

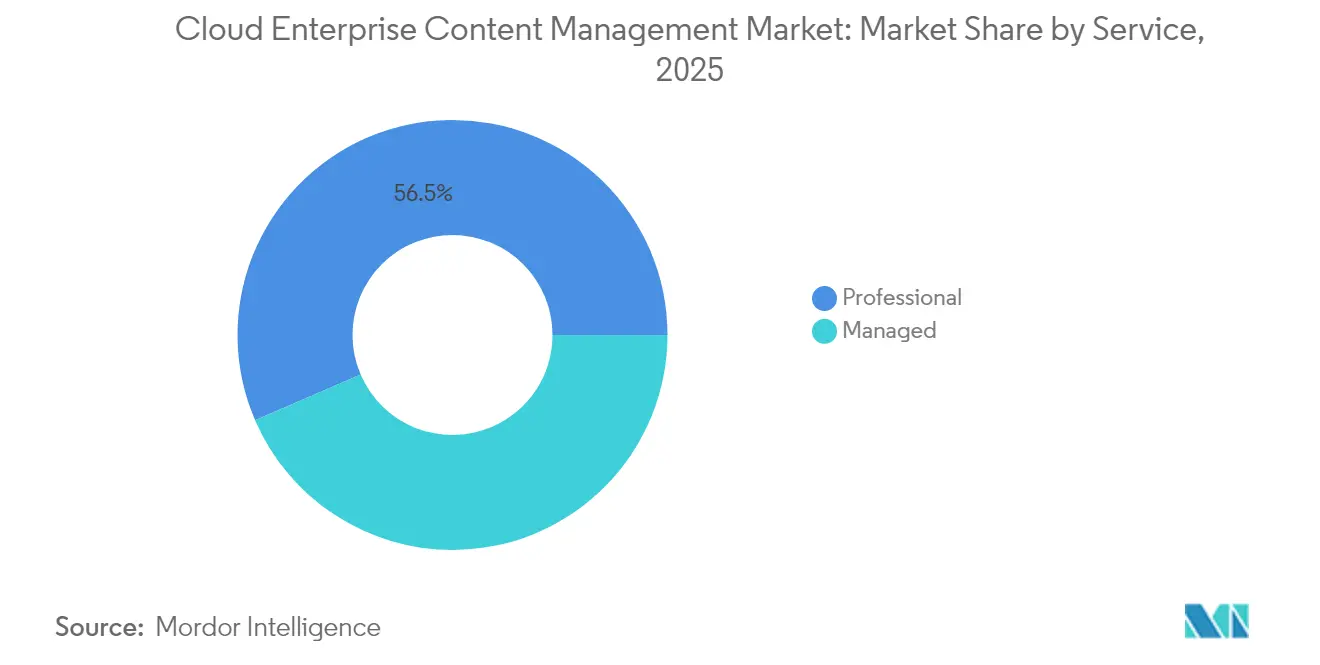

- Par service, les services professionnels ont représenté une part de 56,48 % en 2025, mais les services gérés s'étendent à un TCAC de 15,04 % à mesure que les entreprises externalisent la surveillance de la conformité.

- Par taille d'organisation, les grandes entreprises ont représenté 64,42 % des installations en 2025 ; cependant, le segment des petites et moyennes entreprises connaît la croissance la plus rapide à un TCAC de 17,35 %, porté par la tarification par abonnement.

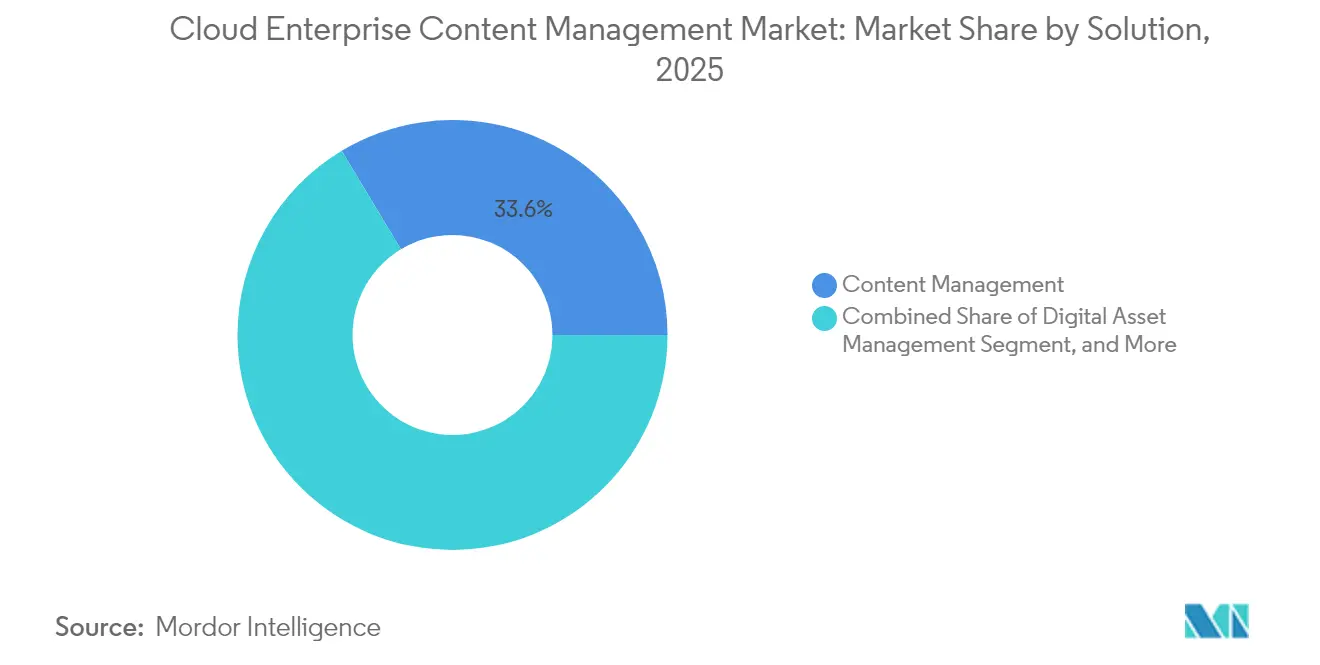

- Par solution, la gestion de contenu est restée le module le plus important, représentant une part de 33,62 % en 2025, tandis que la gestion des actifs numériques a affiché la croissance la plus rapide à un TCAC de 15,18 %, portée par une demande axée sur la vidéo.

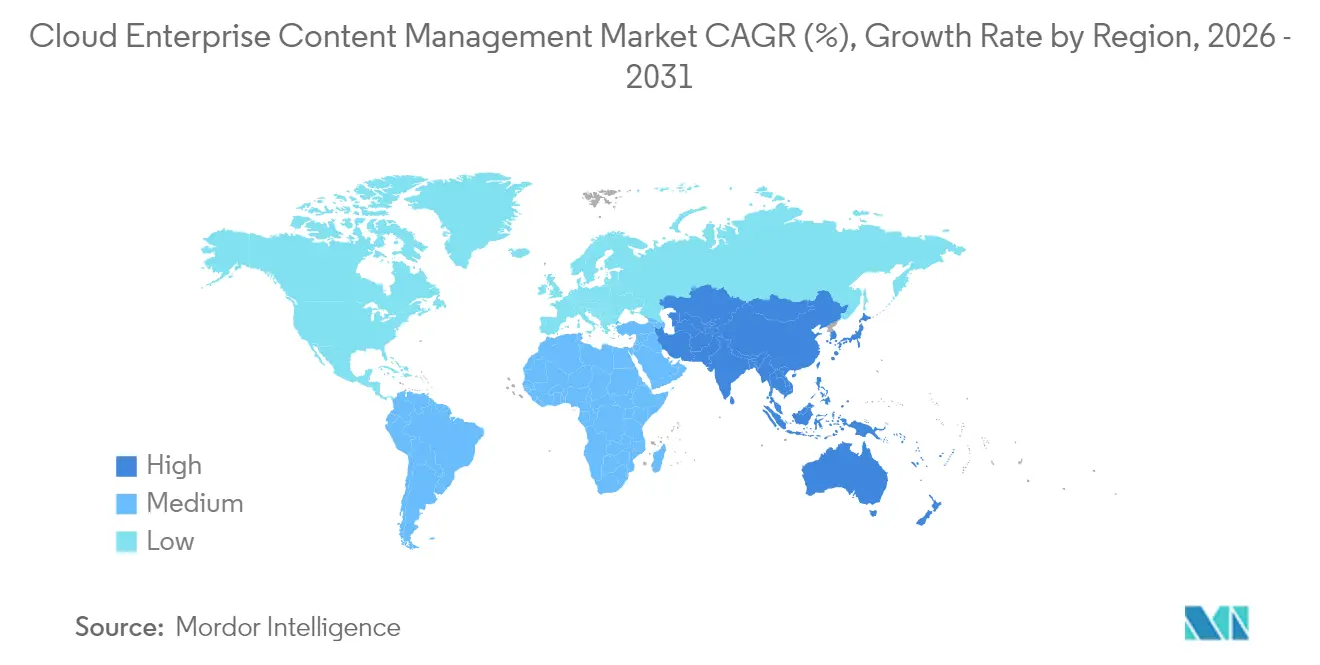

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,56 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC robuste de 16,05 % jusqu'en 2031, porté par des mandats de numérisation soutenus par les États.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du Cloud Enterprise Content Management

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation du contenu par l'IA pour la gouvernance et la conformité | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transformation numérique croissante dans les secteurs réglementés | +2.5% | Mondial, concentré dans les secteurs BFSI et de la santé | Long terme (≥4 ans) |

| Adoption croissante du cloud computing | +2.2% | Mondial, adoption plus forte en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Évolution vers des modèles de travail à distance et hybrides | +1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Mobilité d'entreprise croissante et politiques BYOD | +1.5% | Mondial, notable en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Informatique confidentielle et tokenisation permettant un Cloud ECM hautement sécurisé | +1.2% | Amérique du Nord et Europe, en expansion dans le secteur financier d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Automatisation du contenu par l'IA pour la gouvernance et la conformité

L'IA générative réduit de plusieurs semaines les cycles de gouvernance du contenu en automatisant la classification, le balisage des métadonnées et l'application des règles de conservation. Microsoft Copilot dans SharePoint Premium rédige désormais automatiquement des résumés, extrait des clauses et applique des étiquettes de sensibilité, accélérant ainsi la préparation aux audits. Les premiers adoptants, notamment dans les secteurs réglementés, font état de réductions importantes des arriérés de révision et de coûts de remédiation plus faibles après les examens de supervision. OpenText Aviator permet la recherche en langage naturel dans les archives héritées, permettant aux équipes juridiques d'identifier les enregistrements non conformes avant les régulateurs. Au-delà de l'efficacité, l'application automatisée des politiques réduit l'exposition aux violations sous des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial. À mesure que les outils se perfectionnent, la gouvernance pilotée par l'IA devrait s'étendre aux déploiements du marché intermédiaire, consolidant son influence sur le marché du cloud enterprise content management.[2]Microsoft Corporation, "Annonce de SharePoint Premium," microsoft.com

Transformation numérique croissante dans les secteurs réglementés

De nouvelles réglementations contraignent les opérateurs des secteurs BFSI et de la santé à moderniser leurs flux de travail liés au contenu, sous peine de sanctions. Le règlement européen sur la résilience opérationnelle numérique (DORA) oblige les banques à conserver des journaux immuables des interactions avec les prestataires, tandis que la loi américaine sur les remèdes du 21e siècle interdit la rétention d'informations par les fournisseurs. La loi indienne sur la protection des données personnelles numériques impose des journaux détaillés des événements d'accès aux données et d'effacement. Incapables de mettre à niveau en temps voulu des référentiels vieux de plusieurs décennies, les institutions accélèrent leurs migrations vers le cloud, qui comprennent des calendriers de conservation préconfigurés et une journalisation inviolable. Les éditeurs livrent désormais des modèles sectoriels qui réduisent de moitié les cycles de mise en œuvre, faisant de la conformité réglementaire un déclencheur d'achat clé sur le marché du cloud enterprise content management.

Adoption croissante du cloud computing

La réduction des coûts d'infrastructure et une évolutivité quasi instantanée attirent les charges de travail de contenu dans la vague plus large du cloud-first. Les clouds du secteur public régionaux en Asie-Pacifique et les régions de cloud souverain au Moyen-Orient ont réduit le risque géopolitique pour les multinationales. Par ailleurs, les hyperscalers regroupent le chiffrement, la gestion des clés et les attestations de conformité que les infrastructures sur site de plus petite taille ne peuvent pas égaler. À mesure que la connectivité s'améliore et que les écosystèmes de plateformes s'étendent, les installations purement sur site deviennent de plus en plus difficiles à justifier économiquement, soutenant la demande de base sur le marché du cloud enterprise content management.

Évolution vers des modèles de travail à distance et hybrides

Les équipes distribuées ont besoin d'un accès universel et contrôlé par des politiques aux contrats, aux procédures opérationnelles standardisées et aux fichiers de conception. Le travail à distance a fortement augmenté en 2024 et est resté ancré, poussant les entreprises à remplacer les partages de fichiers et les pièces jointes aux e-mails par des plateformes de contenu accessibles via navigateur. Le versionnage transparent, l'intégration de la signature électronique et les kits de développement logiciel mobiles façonnent désormais les critères des appels d'offres. Les organisations qui retardent leurs mises à niveau font face à des empreintes de conformité fragmentées et à la frustration des utilisateurs, ce qui peut maintenir les pipelines de conversion actifs pour les éditeurs au cours des deux prochaines années.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration complexe des plateformes ECM héritées vers des plateformes cloud-natives | -1.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations en matière de sécurité et de conformité dans les environnements mutualisés | -1.2% | Mondial, accentué dans les secteurs de la défense, pharmaceutique et juridique | Long terme (≥4 ans) |

| Limitations de bande passante dans les régions en développement | -0.8% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Court terme (≤2 ans) |

| Risques de verrouillage éditeur limitant la flexibilité stratégique | -0.7% | Mondial, affectant les adoptants multi-cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration complexe des plateformes ECM héritées vers des plateformes cloud-natives

Des décennies de métadonnées personnalisées, de flux de travail sur mesure et de formats de fichiers propriétaires compliquent les déploiements cloud. Les liens documentaires brisés, les pistes d'audit manquantes et les codes de conservation incompatibles bloquent les projets, gonflent les budgets et imposent la maintenance de systèmes parallèles. Les institutions financières font face à des obstacles supplémentaires, car les règles sur les valeurs mobilières exigent un accès au format original pendant sept ans, ce qui ralentit les plans de décommissionnement. Les intégrateurs qualifiés capables de naviguer à la fois dans les environnements hérités et dans les environnements cloud sont rares, ce qui pousse les coûts à la hausse et freine l'élan à court terme sur le marché du cloud enterprise content management.[3]AIIM International, "État de la gestion intelligente de l'information," aiim.org

Préoccupations en matière de sécurité et de conformité dans les environnements mutualisés

Les secteurs fortement réglementés craignent les fuites entre locataires et une ségrégation des rôles insuffisante. Des erreurs de configuration documentées ont déjà exposé des données sensibles, renforçant la perception que les modèles d'infrastructure partagée entrent en conflit avec les mandats de confiance zéro. Les puces d'informatique confidentielle offrent un traitement chiffré, mais engendrent une surcharge de performance à deux chiffres, ce qui limite leur adoption pour les cas d'usage sensibles à la latence. Lorsque les enjeux incluent des violations du contrôle des exportations ou des amendes pour informations de santé protégées, de nombreux acheteurs s'orientent encore vers des clouds privés ou hybrides, tempérant l'adoption complète du SaaS.[4]Alliance pour la sécurité du cloud, "Principales menaces pour le cloud computing 2024,"

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : La gestion des actifs numériques progresse grâce à l'élan des médias enrichis

La gestion de contenu a représenté 33,62 % des revenus de 2025, reflétant son statut de référentiel de référence pour les politiques, les procédures opérationnelles standardisées et les preuves contractuelles. La gestion des actifs numériques croît à un TCAC de 15,18 % à mesure que les équipes marketing et de formation génèrent des téraoctets de vidéos et d'images haute résolution. Les entreprises gérant plus de 1 million d'actifs font état de temps de lancement de campagne 40 % plus rapides une fois que le balisage automatisé et le contrôle de version remplacent les partages de fichiers ad hoc. Les moteurs de gestion des cas et de flux de travail sont populaires dans les services de traitement des sinistres d'assurance et les bureaux d'instruction des permis, où les approbations en plusieurs étapes doivent concilier les délais légaux avec les accords de niveau de service clients. La gestion des enregistrements conserve une pertinence stratégique pour les secteurs soumis aux mandats de conservation ISO 15489, garantissant une suppression défendable et une gestion efficace des blocages légaux. Collectivement, ces modules ancrent des opportunités de vente croisée qui augmentent les revenus des comptes et approfondissent le verrouillage éditeur au sein du marché du cloud enterprise content management.

L'orchestration des flux de travail regagne de l'attention à mesure que les outils sans code permettent aux utilisateurs métier d'automatiser les approbations courantes sans intervention des développeurs. Microsoft Power Automate et OpenText AppWorks proposent désormais des canevas de conception par glisser-déposer, réduisant les files d'attente informatiques et accélérant le retour sur investissement. Les suites de gestion des cas, telles que Hyland OnBase, aident les agences gouvernementales à suivre les pétitions des citoyens et à déclencher des alertes lorsque les délais légaux approchent. Les fonctionnalités de gestion des enregistrements se sont étendues pour englober les transcriptions de collaboration et les publications sur les réseaux sociaux, désormais considérées comme des enregistrements commerciaux par plusieurs régulateurs. La convergence de ces capacités pousse les éditeurs vers des plateformes de services de contenu qui regroupent les fonctions de capture, de gestion, de stockage, de conservation et de diffusion sous une seule licence, renforçant un positionnement de guichet unique.

Par modèle de déploiement : Les architectures hybrides équilibrent souveraineté et évolutivité

Les architectures hybrides s'étendent à un TCAC de 16,52 %, éclipsant les segments purement publics et privés. Les entreprises conservent régulièrement les enregistrements financiers de leurs clients et leur propriété intellectuelle sur des nœuds de cloud privé, tout en orientant les actifs à moindre risque vers le SaaS public pour la recherche élastique et l'analyse basée sur l'IA. Dans l'Union européenne, 73 % des banques interrogées ont adopté des architectures hybrides pour se conformer aux règles de localisation du RGPD, un schéma également reflété dans les politiques d'hébergement continental imposées par la loi chinoise sur la protection des informations personnelles (PIPL). Bien que le cloud public ait détenu une part de 63,54 % du marché du cloud enterprise content management en 2025, les frais de sortie et les préoccupations liées aux environnements mutualisés orientent les plus grands acheteurs vers des patrimoines mixtes qui limitent l'exposition réglementaire.

Les offres de cloud privé restent essentielles pour les contractants de défense et les laboratoires pharmaceutiques qui stipulent une isolation physique, mais leur croissance est limitée par des dépenses d'investissement élevées et le besoin de personnel spécialisé. Les appliances telles qu'AWS Outposts et Microsoft Azure Stack brouillent les frontières en fournissant des API SaaS sur les locaux des clients. La conception de la reprise après sinistre est un autre moteur hybride : les sauvegardes immuables hors site renforcent la résilience face aux ransomwares sans enfreindre les règles de résidence des données. La flexibilité architecturale qui en résulte maintient la sélection des plateformes fluide, soutenant la concurrence multi-éditeurs et le rythme d'innovation sur l'ensemble du marché du cloud enterprise content management.

Par secteur d'utilisateur final : La santé mène la croissance face aux mandats d'interopérabilité

Le secteur des services bancaires, financiers et d'assurance a représenté 26,72 % des revenus du secteur en 2025, principalement en raison des mandats de tenue de registres prévus par les réglementations Bâle III et MiFID II. Cependant, la santé progresse à un TCAC de 13,78 % car la loi sur les remèdes du 21e siècle pénalise le blocage de l'information et impose l'interopérabilité des dossiers de santé électroniques. Les hôpitaux couplant Epic ou Cerner avec des modules natifs de gestion de contenu réduisent les délais de transmission des informations et limitent l'exposition aux fautes professionnelles. Les secteurs de la fabrication et du commerce de détail numérisent les contrats fournisseurs et les spécifications de produits, alimentant les systèmes ERP avec des documents versionnés qui permettent des décisions de chaîne d'approvisionnement plus rapides et mieux informées. Pendant ce temps, les opérateurs de télécommunications centralisent les schémas de réseau et les accords de niveau de service pour raccourcir l'intégration des nouveaux ingénieurs de terrain.

Les entreprises de services publics d'énergie déploient des plateformes de contenu pour conserver les journaux de maintenance et les rapports d'incidents, intégrant les sorties SCADA pour la planification de la maintenance prédictive. Les utilisateurs du secteur de l'éducation et des administrations publiques s'appuient sur des référentiels partagés pour les apprentissages numériques et les services aux citoyens, intégrant des taxonomies de métadonnées qui accélèrent la recherche et la récupération. Chaque secteur vertical pousse les éditeurs à livrer des modèles de domaine avec des calendriers de conservation préconfigurés, réduisant ainsi les cycles de déploiement et améliorant les taux de succès sur le marché du cloud enterprise content management.

Par service : Les services gérés s'accélèrent sous la pression de la conformité

Les services professionnels ont dominé les revenus de 2025, représentant une part de 56,48 %, en raison des migrations héritées complexes qui nécessitent une cartographie des données sur mesure et une gestion du changement. Pourtant, les services gérés croissent à un TCAC de 15,04 % à mesure que les entreprises confient la maintenance des plateformes, les correctifs et les audits de politiques à des spécialistes. Les contrats basés sur les résultats garantissent la disponibilité et la conformité, convertissant des coûts de main-d'œuvre interne imprévisibles en frais fixes. Les intégrateurs de systèmes, tels qu'Accenture et Cognizant, regroupent les opérations de conseil, de mise en œuvre et d'exécution, permettant aux clients d'éviter la coordination multi-éditeurs. Les éditeurs, notamment Hyland, OpenText et IBM, intègrent désormais une surveillance 24h/24 et 7j/7 et des révisions trimestrielles de gouvernance dans leurs niveaux premium, répondant aux pénuries de talents dans les rôles de sécurité du contenu.

Les petites et moyennes entreprises sont particulièrement attirées par les offres gérées qui combinent matériel, logiciel et main-d'œuvre en un seul abonnement, alignant les dépenses sur l'utilisation. Pendant ce temps, les grandes entreprises commandent encore des engagements de services professionnels sur mesure lors de la consolidation de dizaines de silos hérités, assurant la continuité de la traçabilité des données et l'approbation réglementaire. La convergence des deux modèles sous un cadre commercial unifié souligne l'importance stratégique des revenus de services sur le marché du cloud enterprise content management.

Par taille d'organisation : Les PME exploitent le SaaS pour égaliser les conditions de concurrence

Les grandes entreprises représentaient 64,42 % des déploiements en 2025, leurs besoins complexes de gouvernance favorisant des modules avancés de blocage légal et de découverte électronique. Néanmoins, les petites et moyennes entreprises constituent le segment à la croissance la plus rapide, avec un TCAC de 17,35 %, soutenues par une tarification à l'utilisation inférieure à 10 USD par utilisateur et par mois. Microsoft 365, Box Business et Dropbox Advanced intègrent des étiquettes de sensibilité et le balisage de conservation, précédemment réservés aux contrats de niveau supérieur, abaissant ainsi la barrière d'accès aux contrôles de niveau entreprise. Les générateurs de flux de travail sans code et les modèles préconfigurés réduisent les fenêtres de mise en œuvre de plusieurs mois à quelques semaines, libérant les ressources informatiques rares pour des projets stratégiques.

Les obstacles à l'adoption persistent : près de 54 % des projets des PME n'atteignent pas leurs objectifs de productivité en raison de budgets de formation limités et de résistances culturelles aux nouveaux flux de travail. Les éditeurs comblent ce manque avec des procédures d'intégration guidées, des forums communautaires et des robots d'aide pilotés par l'IA qui réduisent les tickets d'assistance. À mesure que les modèles d'abonnement arrivent à maturité, les modèles d'utilisation des PME transmettent des données de télémétrie aux fournisseurs, alimentant des améliorations itératives de l'interface utilisateur qui démocratisent davantage les fonctionnalités sophistiquées sur l'ensemble du marché du cloud enterprise content management.

Analyse géographique

L'Amérique du Nord a généré 37,56 % des revenus de 2025, la Commission des valeurs mobilières, la Food and Drug Administration et les lois étatiques sur la vie privée ayant appliqué de lourdes pénalités pour les manquements à la conservation des enregistrements. Les multinationales dont le siège est dans la région utilisent des moteurs de classification du contenu granulaires pour distinguer les données personnelles soumises aux règles de la loi californienne sur la protection de la vie privée des consommateurs (CCPA) des documents d'entreprise généraux, réduisant ainsi l'exposition au contentieux. Les géants technologiques américains définissent également des plans architecturaux qui se répercutent dans le monde entier, accélérant les cycles d'innovation sur le marché du cloud enterprise content management.

L'Europe suit une trajectoire axée sur la conformité, façonnée par le RGPD et le règlement sur la résilience opérationnelle numérique (DORA). Les institutions financières investissent dans des couches d'archivage immuables qui résistent à l'examen des autorités de supervision, tandis que les administrations publiques financent des portails d'e-gouvernance exigeant un contrôle de version robuste. Les engagements de résidence des données des éditeurs et les clauses contractuelles conformes à l'arrêt Schrems II sont désormais des exigences standard dans les appels d'offres. Au Moyen-Orient et en Afrique, les stratégies de numérisation souveraine, telles que l'Initiative Dubaï sans papier, stimulent l'adoption ; cependant, la connectivité sporadique en Afrique subsaharienne entrave la collaboration en temps réel et tempère les gains immédiats en termes de taille de marché.

L'Asie-Pacifique, dont la croissance est prévue à un TCAC de 16,05 %, bénéficie de programmes gouvernementaux hautement prioritaires en Inde, en Chine et au Japon qui imposent des enregistrements électroniques de marchés publics, de fiscalité et de licences. Les champions nationaux du cloud s'associent à des éditeurs mondiaux pour lancer des offres SaaS localisées qui satisfont aux règles de résidence tout en offrant des fonctionnalités de classe mondiale. L'Amérique du Sud affiche une adoption prudente à mesure que les prix de la bande passante baissent et que les autorités fiscales passent aux déclarations numériques, mais la volatilité des devises peut freiner les décisions d'achat. Dans l'ensemble, la clarté réglementaire et les améliorations des infrastructures devraient élargir les canaux d'adoption régionaux jusqu'en 2031, soutenant une croissance soutenue sur le marché du cloud enterprise content management.

Paysage réglementaire

L'achat et le déploiement de solutions cloud de gestion de contenu d'entreprise (ECM) sont façonnés par des régimes de conformité qui imposent des contrôles vérifiables sur l'accès, la conservation, l'auditabilité et les transferts transfrontaliers de contenus réglementés. Aux États-Unis, FedRAMP constitue un point de contrôle clé pour l'utilisation du cloud par les agences fédérales, et sa transition vers FedRAMP 20x fait évoluer les programmes d'autorisation vers une assurance continue, favorable à l'automatisation, pour les services cloud qui stockent et traitent des registres sensibles.

En 2026, deux étapes de formalisation ont relevé le niveau de conformité exigé pour les plateformes ECM cloud et leurs partenaires d'hébergement cloud. FedRAMP a publié des règles consolidées datées du 24 juin 2026 qui codifient des exigences telles que des artefacts de conformité lisibles par machine pour les décisions d'autorisation des agences, poussant les fournisseurs et prestataires de services gérés à opérationnaliser les preuves de contrôle au sein de leurs outils de gouvernance. Parallèlement, la norme ISO/IEC 27017 a été publiée en avril 2026 en tant que norme actualisée de contrôles de sécurité cloud, renforçant la nécessité de pratiques de sécurité spécifiques au cloud démontrables, alignées sur les programmes d'audit d'entreprise et les exigences d'approvisionnement des secteurs réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'ECM cloud couvre l'ingestion de contenu (capture, numérisation, connecteurs), le logiciel de plateforme central (référentiels, recherche, gestion des enregistrements et conservation, workflow), les couches de sécurité et de gouvernance (identité, chiffrement, gestion des clés, journalisation d'audit, DLP), l'infrastructure cloud hyperscale ou souveraine (calcul, stockage, réseau, KMS), et les canaux de distribution tels que la vente directe en SaaS ainsi que les intégrateurs de systèmes et prestataires de services gérés qui gèrent les migrations et la conformité en exploitation. Les grands acheteurs, en particulier dans les secteurs BFSI et de la santé, s'approvisionnent généralement en une pile groupée comprenant des modèles fournisseurs, une configuration de politiques et une surveillance continue, ce qui maintient les services professionnels et gérés étroitement liés aux revenus d'abonnement logiciel.

Les partenariats avec les hyperscalers deviennent de plus en plus une voie principale pour les mises à niveau de capacités et la distribution, à mesure que les fournisseurs intègrent des expériences agentiques et de type Copilot tout en s'appuyant sur Azure, AWS ou Google Cloud pour des services d'IA évolutifs et des attestations de conformité. Parmi les exemples figurent M-Files approfondissant sa collaboration avec Microsoft (mars 2026) pour intégrer le contexte de contenu dans les expériences Microsoft 365 Copilot, et Hyland s'associant à Microsoft (juin 2026) pour porter Hyland Content Innovation Cloud sur Azure avec des actions de mise sur le marché conjointes. Une branche parallèle de la chaîne de valeur, axée sur la conformité, émerge autour du cloud souverain, illustrée par le partenariat d'OpenText avec S3NS (Thales et Google Cloud) en avril 2026 pour traiter les charges de travail de données sensibles en France, renforçant la souveraineté, la résidence des données et les contraintes de certification comme déterminants décisifs du canal et de l'architecture.

Paysage concurrentiel

Les cinq premiers fournisseurs, Microsoft, OpenText, IBM, Oracle et Hyland, contrôlaient une part significative des revenus de 2024, laissant plus de la moitié du marché du cloud enterprise content management aux spécialistes régionaux et aux challengers open source. Les acteurs établis s'appuient sur la différenciation par l'IA, notamment Copilot de Microsoft pour la classification automatique et OpenText Aviator pour les requêtes de conformité en langage naturel. Les brevets d'IBM sur les pistes d'audit soutenues par la blockchain pointent vers des atténuations cryptographiques face au scepticisme lié aux environnements mutualisés. Les éditeurs de niche tels que Box, M-Files et Laserfiche séduisent les petites et moyennes entreprises avec des expériences utilisateur simplifiées et une facturation par utilisateur, renonçant aux fonctionnalités avancées de découverte électronique pour maintenir des coûts bas.

La spécialisation verticale offre un tremplin aux perturbateurs. Veeva Systems domine les sciences de la vie en livrant des modèles conformes aux exigences de la FDA qui réduisent les délais de soumission. Kiteworks cible les mandats de confiance zéro grâce à des appliances de cloud privé qui combinent le transfert sécurisé de fichiers avec la gestion de contenu.

L'offre de services gérés brouille la frontière entre éditeur de logiciels et intégrateur de systèmes, Hyland et OpenText ouvrant des centres de livraison offshore pour rivaliser avec Accenture et Cognizant pour les contrats d'exécution. L'intensité concurrentielle devrait augmenter à mesure que l'IA générative banalise les fonctionnalités de base, déplaçant le centre de différenciation vers la connaissance du domaine et les écosystèmes partenaires.

Leaders du secteur du Cloud Enterprise Content Management

Alfresco Software Inc.

Box Inc.

Adobe Inc.

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme est le passage d'un ECM centré sur le référentiel vers des opérations de contenu agentiques, où les plateformes intègrent des agents d'IA capables d'extraire, de classer et de déclencher des actions en aval tout en préservant la conservation et les pistes d'audit. Le passage par Microsoft des applications SharePoint Copilot en préversion publique en juillet 2026 offre un chemin d'adoption concret pour les acheteurs standardisés sur Microsoft 365 et cherchant à transformer le contenu gouverné en exécution de tâches au sein des workflows de productivité existants. Cela crée de la place pour les fournisseurs et intégrateurs d'ECM afin de se différencier par une orchestration d'agents sensible aux politiques, une extraction de métadonnées à plus haute fidélité, et des modèles de workflows réglementés qui réduisent la charge de révision manuelle.

Une deuxième opportunité concerne le choix de déploiement aligné sur la conformité, en particulier pour les charges de travail contraintes par la souveraineté qui ne peuvent pas pleinement utiliser les régions cloud publiques générales. Les travaux de la Commission européenne sur les cadres de cloud souverain en 2026, ainsi que des initiatives de fournisseurs telles que le partenariat d'OpenText avec S3NS (Thales et Google Cloud) pour des solutions de cloud souverain en France, soulignent la demande pour des plans de contrôle localisés, des garanties de résidence des données et des opérations prêtes à l'audit qui s'intègrent néanmoins aux écosystèmes d'IA des hyperscalers. Pour les entreprises fortement axées sur les médias et le contenu riche, des partenariats tels qu'Avid et Google Cloud (avril 2026) intégrant Gemini et Vertex AI dans les pipelines de production de contenu renforcent également la demande pour l'ECM cloud et la gestion des actifs numériques prenant en charge la recherche à grande échelle, la gestion des droits et la réutilisation gouvernée entre équipes distribuées.

Développements récents du secteur

- Juin 2026 : IBM a finalisé l'acquisition de Confluent, élargissant ses capacités d'intégration de données en temps réel pour les cas d'usage d'IA d'entreprise et pilotés par des agents. L'ajout d'un flux d'événements à grande échelle renforce la capacité d'IBM à alimenter les piles d'automatisation de contenu et de workflow, qui dépendent de signaux opportuns à travers les applications, avec un contexte actuel. Cette initiative accroît également la pression concurrentielle sur les écosystèmes ECM qui se positionnent autour de l'automatisation agentique et de la surveillance continue de la conformité.

- Février 2025 : IBM a annoncé son intention d'acquérir DataStax afin d'approfondir les capacités de watsonx et de répondre aux besoins en données d'IA générative des entreprises. La combinaison prévue vise une gouvernance et une récupération renforcées à travers les patrimoines de données, ce qui influence la manière dont les référentiels ECM sont connectés aux applications d'IA et aux workflows de connaissance. Cela renforce également le rôle des couches de données et de contenu interopérables comme critère d'approvisionnement pour les entreprises réglementées.

- Juillet 2024 : IBM a finalisé l'acquisition de StreamSets et webMethods, renforçant ses portefeuilles d'automatisation, de données et d'IA. L'opération a élargi les outils d'intégration et de pipeline de données d'IBM, essentiels pour migrer les référentiels legacy et orchestrer les workflows de contenu inter-systèmes. Une couverture d'intégration renforcée aide à raccourcir les cycles de mise en œuvre dans les programmes complexes de modernisation ECM couvrant plusieurs systèmes métier.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les solutions de gestion de contenu d'entreprise fournies via le cloud et les services associés qui aident les organisations à capturer, stocker, gouverner, rechercher et gérer le contenu métier et les enregistrements à travers les départements, délivrés via le cloud public, privé ou hybride.

Exclusions de portée : Nous excluons les déploiements ECM uniquement sur site et l'externalisation informatique générale qui n'est pas directement liée à la mise en œuvre, la migration ou la gestion continue de l'ECM cloud.

Aperçu de la segmentation

- Par solution

- Gestion de contenu

- Gestion des cas

- Gestion des flux de travail

- Gestion des enregistrements

- Gestion des actifs numériques

- Autres solutions

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par secteur d'utilisateur final

- Services bancaires, financiers et d'assurance (BFSI)

- Énergie et puissance

- Médical et santé

- Fabrication

- Commerce de détail

- Technologies de l'information et télécommunications

- Autres secteurs d'utilisateurs finaux

- Par service

- Professionnel

- Géré

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle autour de l'adoption du cloud, de la gouvernance du contenu et des besoins de tenue de registres réglementés qui façonnent les décisions d'achat en matière d'ECM cloud. Nous nous sommes appuyés sur des sources publiques et officielles telles que les orientations du National Institute of Standards and Technology pour le cloud et la sécurité, les dépôts de la US Securities and Exchange Commission pour les commentaires sur les risques et les revenus, le US Bureau of Labor Statistics pour les tendances de l'emploi liées à la demande de services informatiques, et le US Census Bureau pour les indicateurs de base de la structure des entreprises et des secteurs.

Pour ancrer nos hypothèses, nous avons également consulté des sources telles que les normes et cadres de l'International Organization for Standardization, les publications des régulateurs et autorités de protection de la vie privée qui influencent les programmes de conservation et de conformité, les statistiques douanières et commerciales pertinentes pour les indicateurs de services informatiques, et des revues à comité de lecture couvrant la gouvernance de l'information et la gestion du cycle de vie du contenu. Des sources secondaires générales telles que les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit, les sites d'associations et la presse réputée ont été examinées pour des vérifications directionnelles. Un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé de manière sélective pour normaliser les répartitions de revenus lorsque les divulgations étaient regroupées entre plateformes de contenu et outils de workflow. Ces sources de recherche documentaire ne sont fournies qu'à titre indicatif, et de nombreuses autres références publiques ont été utilisées pour collecter, valider et clarifier les données au cours des travaux.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès d'un éventail de fournisseurs de solutions ECM cloud, d'équipes de mise en œuvre et de services gérés, et d'acheteurs d'entreprise responsables des programmes de contenu, d'enregistrements et de workflow dans les principales régions. Ces échanges nous ont aidés à valider la répartition des modèles de déploiement, les taux d'attachement de services typiques, ainsi que les tendances de renouvellement et d'expansion, ce qui a ensuite permis de combler les lacunes laissées par des divulgations publiques mixtes ou regroupées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 14 % | APAC : 52 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 53 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les dépenses en logiciels d'entreprise et en services informatiques sont réduites au bassin de demande de l'ECM cloud à l'aide d'indicateurs d'adoption par région et par secteur d'utilisateurs finaux, puis réparties entre solutions et services. Une fois la première estimation formée, elle est corroborée par des approximations ascendantes sélectives, telles que l'exposition échantillonnée des fournisseurs à l'ECM cloud, des vérifications de canaux sur la taille des transactions, et des estimations de type ASP x volume pour les abonnements et la prestation de services, suivies d'ajustements lorsque des écarts apparaissent.

Les principales données d'entrée du modèle comprennent la répartition entre les déploiements en cloud public, privé et hybride, le rythme des programmes de numérisation du contenu et d'automatisation des workflows, les exigences de conservation des enregistrements imposées par la conformité, la pénétration des services gérés, et la répartition par taille d'organisation entre PME et grandes entreprises. Lorsque les divulgations sont mixtes, les lignes de revenus sont séparées à l'aide de clés de répartition issues des entretiens, et les lacunes de couverture pour les fournisseurs plus petits sont traitées par des facteurs de majoration calibrés liés au nombre d'entreprises et aux valeurs contractuelles typiques.

Pour la prévision, une analyse de scénarios est utilisée puis ancrée sur le rythme attendu de migration vers le cloud, la pression réglementaire et le sentiment budgétaire des entreprises, avec un retour d'informations primaire utilisé pour affiner les cycles de renouvellement et l'évolution des prix. Lorsque les indicateurs avancés divergent, les hypothèses sont retestées et lissées afin que la prévision reste explicable et reproductible.

Validation des données et cycle de mise à jour

Les résultats sont triangulés par rapport à des signaux indépendants tels que l'orientation des dépenses en logiciels cloud, les priorités de transformation numérique des entreprises, et les commentaires sur le carnet de commandes et le pipeline de services, puis vérifiés pour identifier les valeurs aberrantes régionales et sectorielles. Lorsque l'écart est significatif, nous réexaminons les données d'entrée déterminantes, revérifions les clés de répartition et recontactons certains répondants sélectionnés pour confirmer si la tarification, le regroupement ou la répartition des déploiements a évolué.

Une révision en plusieurs étapes est effectuée avant validation finale afin de vérifier l'intégrité arithmétique, l'alignement de la portée et la logique des hypothèses. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements majeurs liés aux produits, à la réglementation ou à la macroéconomie peuvent modifier l'adoption ou la tarification, et une dernière révision est effectuée avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché de la gestion de contenu d'entreprise cloud selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion de contenu d'entreprise cloud peuvent différer même lorsque le libellé du sujet semble similaire, car les lignes de revenus incluses et le traitement des services ne sont pas cohérents entre les sources. Les différences proviennent également du choix de l'année de base, du calendrier des devises, et de la fréquence à laquelle la répartition des modèles de déploiement et les hypothèses de tarification sont actualisées.

L'écart principal provient de la manière dont les services sont comptabilisés, Mordor Intelligence n'incluant les services professionnels et gérés que lorsqu'ils sont directement liés à la mise en œuvre, la migration ou l'exploitation continue de l'ECM cloud, plutôt que des services informatiques généraux qui ne touchent que marginalement aux workflows de contenu.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 39,88 milliards USD (2026) | |

| Cabinet de conseil mondial A | 35,51 milliards USD (2025) | Utilise une année antérieure et peut diverger lorsque la répartition entre déploiement public et hybride ainsi que les taux d'attachement de services ne sont pas repondérés à l'aide des tendances d'achat récentes des entreprises. |

| Éditeur sectoriel B | 37,48 milliards USD (2025) | Le dimensionnement par composant peut modifier les totaux selon que les services sont comptabilisés de manière large et que les revenus des solutions incluent des outils de contenu adjacents allant au-delà des workflows ECM et des cas d'usage liés aux enregistrements. |

Globalement, le tableau montre que la portée relative aux revenus de services et le calendrier des hypothèses fondamentales expliquent la majeure partie de l'écart, plutôt qu'un facteur de demande unique. En maintenant explicites les contrôles de la répartition des déploiements, de l'attachement des services et de l'adoption dans les secteurs réglementés, la taille finale reste traçable à des données d'entrée claires et reproductibles lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du cloud enterprise content management ?

Le marché s'élevait à 39,88 milliards USD en 2026 et devrait atteindre 71,19 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud hybride s'étend à un TCAC de 16,52 % à mesure que les organisations équilibrent la souveraineté des données avec l'évolutivité.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les systèmes hospitaliers font face à des mandats d'interopérabilité en vertu de la loi sur les remèdes du 21e siècle, entraînant un TCAC de 13,78 % pour les cas d'usage dans le secteur de la santé.

Comment les éditeurs répondent-ils aux préoccupations en matière de sécurité ?

Les fournisseurs intègrent des enclaves d'informatique confidentielle et la tokenisation pour protéger les données sensibles dans les environnements mutualisés, garantissant ainsi la confidentialité, l'intégrité et la sécurité des données sensibles.

Quel rôle joue l'intelligence artificielle ?

L'IA générative automatise la classification, le balisage des métadonnées et l'application des politiques, réduisant la préparation des audits de plusieurs semaines à quelques jours.

Les petites et moyennes entreprises investissent-elles dans ces plateformes ?

Oui, l'adoption par les PME progresse à un TCAC de 17,35 % grâce à une tarification par abonnement par utilisateur peu élevée et à des outils de flux de travail sans code.

Dernière mise à jour de la page le: