Taille et part du marché de la gestion des métadonnées d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.86 Milliards de dollars |

| Taille du Marché (2031) | 41.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des métadonnées d'entreprise par Mordor Intelligence

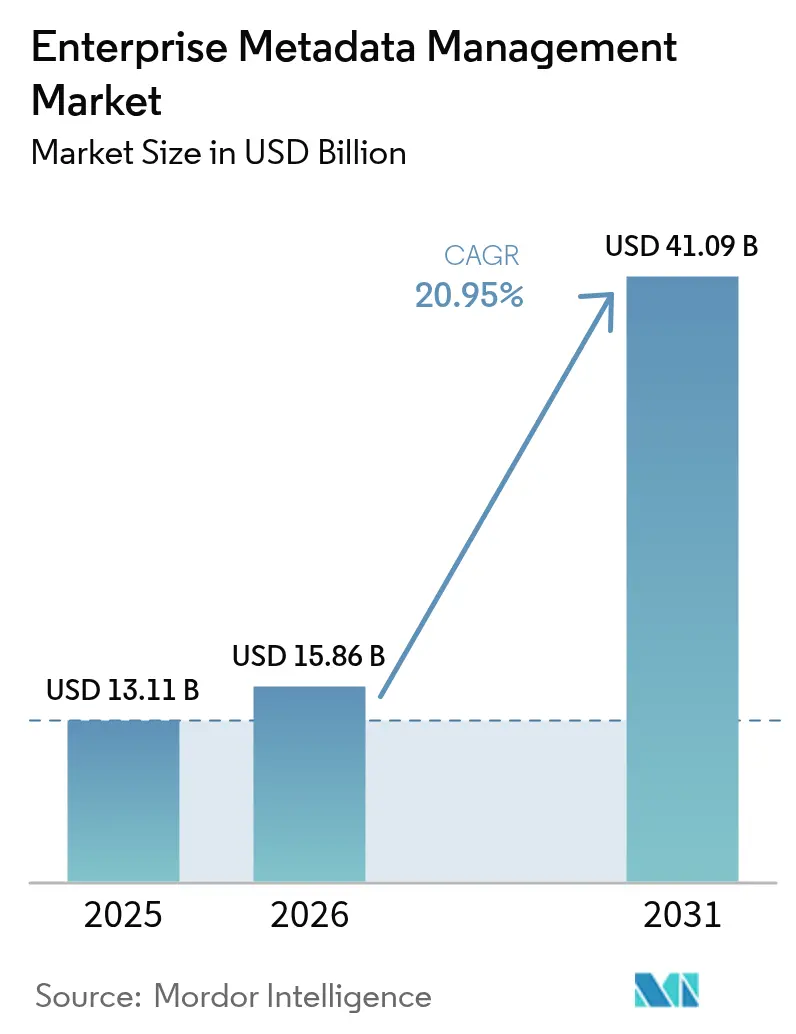

La taille du marché de la gestion des métadonnées d'entreprise est estimée à 15,86 milliards USD en 2026, en progression par rapport à la valeur de 13,11 milliards USD enregistrée en 2025, avec des projections à 41,09 milliards USD pour 2031, soit un TCAC de 20,95 % sur la période 2026-2031. La dynamique d'investissement soutenue découle de la convergence des obligations réglementaires, de l'intensification des migrations vers le cloud et les environnements hybrides, ainsi que de la demande portée par l'IA pour des données unifiées et exploitables. L'Amérique du Nord demeure le premier contributeur régional, soutenu par des cadres de gouvernance matures et un fort taux d'adoption du cloud, tandis que l'Asie-Pacifique suit une trajectoire plus ascendante à mesure que de nouvelles lois sur la confidentialité et la numérisation rapide élargissent le marché adressable. Les licences de solutions génèrent encore l'essentiel des revenus, mais l'engagement en matière de services s'accélère à mesure que les entreprises recherchent une expertise en intégration et en gestion du changement pour faire évoluer leurs programmes de métadonnées. L'activité concurrentielle s'intensifie : les principaux fournisseurs continuent d'intégrer des agents d'IA pour la traçabilité automatisée, et les nouveaux entrants se concentrent sur des architectures décentralisées qui suivent le rythme de l'adoption du maillage de données.

Principaux enseignements du rapport

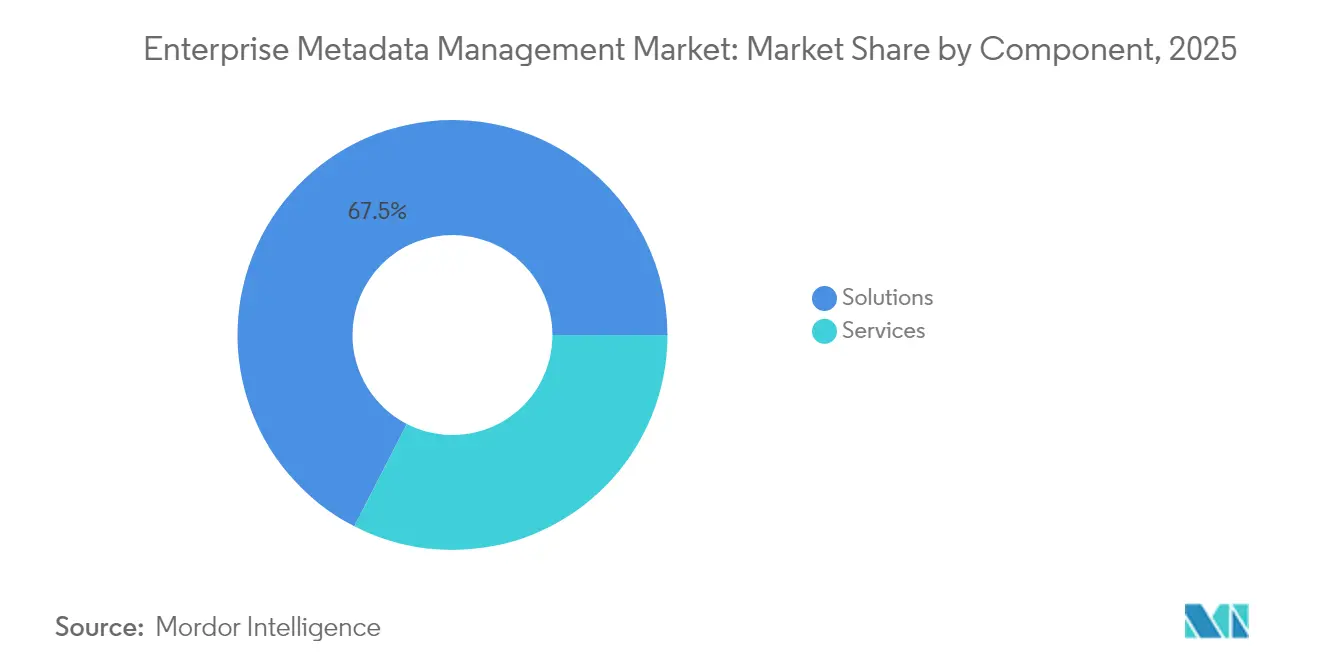

- Par composant, les solutions ont capté 67,45 % des revenus en 2025, tandis que les services sont en passe d'atteindre un TCAC de 23,52 % d'ici 2031.

- Par mode de déploiement, les déploiements cloud détenaient 58,10 % de la part du marché de la gestion des métadonnées d'entreprise en 2025 ; les modèles hybrides devraient progresser à un TCAC de 22,55 % jusqu'en 2031.

- Par type de métadonnées, les métadonnées métier ont dominé avec une part de 50,65 % en 2025, tandis que les métadonnées opérationnelles/de processus devraient afficher un TCAC de 23,05 % jusqu'en 2031.

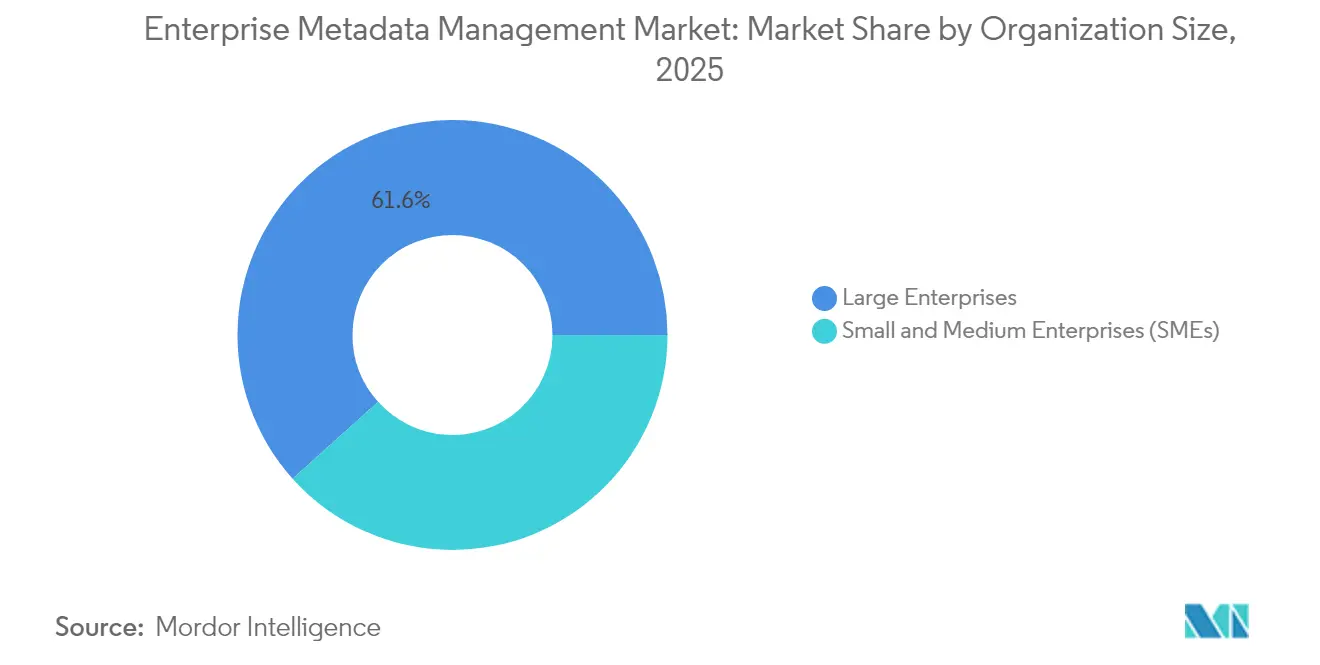

- Par taille d'organisation, les grandes entreprises représentaient 61,65 % de la taille du marché de la gestion des métadonnées d'entreprise en 2025, mais les PME devraient progresser à un TCAC de 24,10 % d'ici 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont contribué à hauteur de 25,10 % des revenus en 2025 ; le commerce de détail et le commerce électronique devraient se développer à un TCAC de 22,70 % jusqu'en 2031.

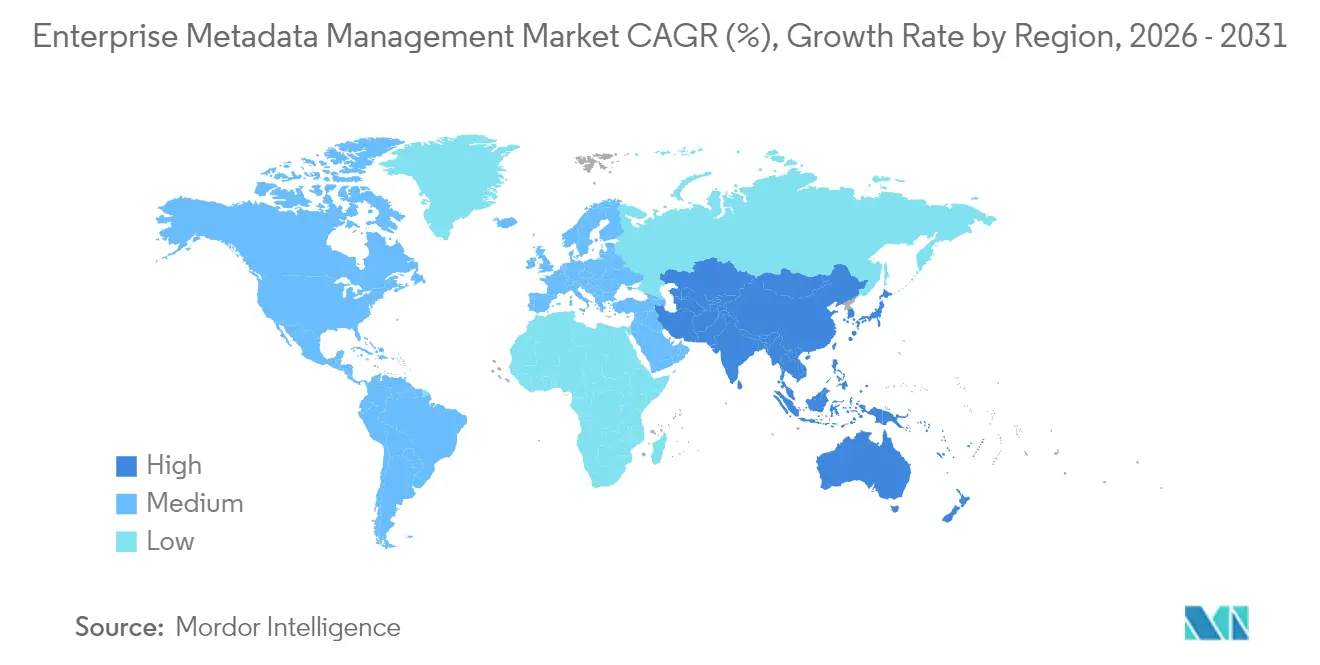

- Par géographie, l'Amérique du Nord a dominé avec 35,72 % de la part du marché de la gestion des métadonnées d'entreprise en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 24,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des métadonnées d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des volumes de données d'entreprise | +3.5% | Mondial | Moyen terme (2 à 4 ans) |

| Conformité réglementaire et obligations de gouvernance des données | +2.8% | Amérique du Nord, UE, cœur de l'APAC | Court terme (≤ 2 ans) |

| La migration vers le cloud et les environnements hybrides nécessite des métadonnées unifiées | +2.6% | Mondial, APAC, Europe | Moyen terme (2 à 4 ans) |

| L'adoption de l'analytique en libre-service stimule la demande de catalogues de données | +2.1% | Amérique du Nord, Europe, APAC | Moyen terme (2 à 4 ans) |

| La classification automatique pilotée par l'IA générative débloque le retour sur investissement | +1.7% | Mondial | Long terme (≥ 4 ans) |

| Les architectures de maillage de données nécessitent des services de métadonnées fédérés | +1.2% | Europe, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des volumes de données d'entreprise

Les déploiements IoT, la connectivité 5G et le commerce omnicanal font grossir les réservoirs de données des entreprises, propulsant la gestion des métadonnées au rang des priorités des conseils d'administration. AT&T a utilisé Snowflake pour consolider les métadonnées de ses actifs patrimoniaux et cloud, accélérant l'analytique tout en réduisant les coûts d'infrastructure. [1]Snowflake, "AT&T fournit des informations plus rapides à moindre coût avec Snowflake," snowflake.com Des initiatives similaires se multiplient dans les télécommunications et le commerce électronique, où les flux de données à haute vélocité exigent une traçabilité et un catalogage automatisés pour maintenir l'agilité et la conformité.

Conformité réglementaire et obligations de gouvernance des données

De nouvelles réglementations renforcent la surveillance. La Malaisie oblige désormais les entreprises comptant plus de 20 000 personnes concernées à désigner des délégués à la protection des données et à notifier les violations, une mesure qui élargit le marché de la gestion des métadonnées d'entreprise. [2]ASEAN Briefing, "La Malaisie renforce la protection des données à partir de juin 2025," aseanbriefing.com La loi indienne sur la protection des données personnelles numériques et les mesures provisoires chinoises sur l'IA relèvent de même les exigences en matière de traçabilité granulaire et de suivi du consentement. Le régulateur bancaire de Singapour impose une gouvernance du risque des modèles d'IA, renforçant la nécessité de métadonnées transparentes.

La migration vers le cloud et les environnements hybrides nécessite des métadonnées unifiées

Les organisations migrent leurs charges de travail analytiques vers des clouds hyperscale tout en conservant les ensembles de données sensibles sur site. TELUS a migré vers Google Cloud, retirant les données obsolètes et optimisant plus de 200 pipelines, démontrant la complexité d'intégration à laquelle font face les entreprises. Les configurations hybrides prédominent dans les secteurs réglementés qui doivent équilibrer les règles de résidence des données avec l'évolutivité du cloud, stimulant la demande de services de métadonnées fédérés.

L'adoption de l'analytique en libre-service stimule la demande de catalogues de données

Les analystes métier s'attendent désormais à des catalogues intuitifs fournissant contexte et signaux de confiance. NTT DOCOMO a adopté Alation pour démocratiser la découverte des données, offrant aux utilisateurs non techniques un accès gouverné. Dans le commerce de détail, un nouveau brevet pour l'optimisation hyper-localisée de l'assortiment montre comment des métadonnées enrichies alimentent des modèles de merchandising agiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et complexité d'intégration | -2.5% | Mondial, notamment les PME | Court terme (≤ 2 ans) |

| Incertitude sur le retour sur investissement et pénurie de compétences | -2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Les silos de métadonnées multi-cloud limitent l'exhaustivité de la traçabilité | -1.6% | Multinationales, secteurs réglementés | Moyen terme (2 à 4 ans) |

| La souveraineté des données limite l'hébergement transfrontalier des métadonnées | -1.2% | APAC, Europe, MEA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre et complexité d'intégration

L'étalement des systèmes patrimoniaux allonge les délais de déploiement et les budgets. La pile de données fragmentée de Citigroup a entraîné 1,5 milliard USD d'amendes, illustrant le risque de greffer des métadonnées modernes sur des systèmes hérités. Les PME, aux ressources plus limitées, hésitent à investir sans retours à court terme, freinant l'adoption.

Incertitude sur le retour sur investissement et pénurie de compétences

Quantifier la valeur est difficile lorsque les bénéfices couvrent le risque, l'efficacité et la qualité des décisions. La rareté des gestionnaires de données et des ingénieurs ralentit davantage les progrès. Les entreprises réagissent en choisissant des catalogues SaaS qui amorcent l'automatisation ; des opérateurs de télécommunications ont utilisé les outils UltiHash pour réduire les coûts de stockage tout en améliorant l'observabilité. [3]UltiHash, "Gestion intelligente des réseaux dans les télécommunications," ultihash.io

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services surpassent la croissance à mesure que la complexité d'intégration augmente

Les solutions ont généré 67,45 % des revenus en 2025. Le marché de la gestion des métadonnées d'entreprise prévoit que les services progresseront à un TCAC de 23,52 % jusqu'en 2031, les entreprises ayant besoin de conseil pour l'intégration hybride, l'activation de l'IA et la préparation réglementaire. Deutsche Telekom s'est associé à Capgemini pour un modèle aligné sur le TMForum qui a raccourci les cycles de lancement de produits, soulignant la valeur des services.

Les entreprises externalisent également les opérations de métadonnées gérées pour naviguer dans des lois sur la confidentialité en constante évolution et des outils cloud, alimentant des revenus récurrents pour les intégrateurs de systèmes et les fournisseurs de services gérés. À mesure que les parcs cloud s'étendent, les contrats de services basés sur les résultats se développent, renforçant un solide pipeline pour le conseil, la mise en œuvre et le support.

Par mode de déploiement : les modèles hybrides font le pont entre conformité et agilité

Le cloud reste la valeur par défaut, détenant 58,10 % de la part de marché en 2025. Cependant, les configurations hybrides devraient afficher un TCAC de 22,55 % car les entités réglementées doivent localiser les données sensibles tout en exploitant l'analytique cloud. Les nouvelles directives de confidentialité de la Malaisie et le cadre de cloud souverain de Singapour intensifient ce schéma.

Les outils hybrides unifient les catalogues sur site et cloud en un seul plan de contrôle. TELUS a prouvé le modèle en maintenant des hubs de données critiques sur site tout en orchestrant l'analytique dans Google Cloud, préservant les obligations de résidence sans entraver le développement de l'IA.

Par type de métadonnées : les métadonnées opérationnelles renforcent la résilience de la chaîne d'approvisionnement

Les métadonnées métier représentent 50,65 % des dépenses de 2025, mais les métadonnées opérationnelles/de processus devraient progresser à un TCAC de 23,05 %. Les fabricants appliquent la traçabilité opérationnelle pour assurer la provenance et adapter les réseaux d'approvisionnement aux chocs. Alpha, une entreprise allemande, a utilisé un maillage de données pour obtenir une visibilité en temps réel, améliorant l'agilité et les performances.

Les régulateurs financiers exigent également des métadonnées de processus auditables qui tracent les mouvements de données à travers des parcs multi-cloud. La taille du marché de la gestion des métadonnées d'entreprise pour les métadonnées opérationnelles/de processus devrait s'étendre à partir de sa base actuelle à mesure que les initiatives de jumeaux numériques se multiplient dans les industries discrètes et de processus.

Par taille d'organisation : les PME tirent parti du SaaS pour atteindre la parité en matière de gouvernance

Les grandes entreprises ont généré 61,65 % des revenus en 2025, mais les PME progresseront plus rapidement à un TCAC de 24,10 %. Les catalogues SaaS légers tels qu'Atlan ou OpenMetadata permettent aux petites entreprises d'intégrer la gouvernance sans lourds investissements en capital.

Les PME régionales en Asie-Pacifique adoptent ces offres pour satisfaire aux nouvelles lois sur la confidentialité et rivaliser avec les grands acteurs établis sur la qualité des données. La part du marché de la gestion des métadonnées d'entreprise détenue par les PME devrait s'élargir à mesure que la tarification par abonnement et les intégrations sans code abaissent les barrières à l'entrée.

Par secteur d'activité des utilisateurs finaux : les télécommunications et le commerce de détail mènent l'adoption, le commerce électronique est en plein essor

L'informatique et les télécommunications ont capté 25,10 % de la demande de 2025, portées par l'optimisation des réseaux et une conformité stricte. AT&T et Deutsche Telekom s'appuient sur des métadonnées enrichies pour accélérer l'innovation produit et gérer les actifs de spectre. Le commerce de détail et le commerce électronique sont les segments les plus dynamiques, affichant un TCAC de 22,70 % car les marchands omnicanaux ont besoin de métadonnées pour l'assortiment hyper-localisé et la tarification dynamique.

Un brevet accordé en 2024 montre comment les détaillants exploitent les métadonnées pour calibrer la variété en magasin, augmentant les ventes et la satisfaction. La détection des fraudes et les promotions personnalisées stimulent davantage l'adoption dans les écosystèmes de commerce numérique.

Analyse géographique

L'Amérique du Nord représente 35,72 % des revenus, soutenue par le CCPA, des mandats sectoriels spécifiques et un écosystème dense de fournisseurs et d'intégrateurs. Les entreprises capitalisent sur une infrastructure cloud mature et un financement par capital-risque robuste, favorisant les premières expérimentations avec la gestion pilotée par l'IA. L'activité de dépôt de brevets de Snowflake et Palantir renforce l'avantage d'innovation de la région.

L'Asie-Pacifique est le marché à la croissance la plus rapide, progressant à un TCAC de 24,05 %. La politique malaisienne de délégué à la protection des données obligatoire, la loi indienne sur la protection des données personnelles numériques et les règles chinoises sur l'IA obligent les entreprises à mettre en œuvre une traçabilité granulaire, gonflant la demande. Les acteurs des télécommunications, du commerce de détail et de la fabrication en Indonésie et au Vietnam adoptent des catalogues pour se conformer aux nouvelles lois sur les technologies financières et les données personnelles. La taille du marché de la gestion des métadonnées d'entreprise en Asie-Pacifique devrait plus que tripler d'ici 2031.

L'Europe maintient son élan grâce à l'application du RGPD et à la prochaine loi sur l'IA, qui met l'accent sur la gestion du consentement et les garanties de traitement transfrontalier. Les fabricants adoptent le maillage de données pour coordonner les chaînes d'approvisionnement multi-sites, tandis que les institutions financières renforcent la traçabilité pour satisfaire aux examens prudentiels.

Les marchés plus petits d'Amérique latine, du Moyen-Orient et d'Afrique sont naissants mais observent les précédents mondiaux, instituant progressivement des programmes de métadonnées pour renforcer leur résilience.

Paysage concurrentiel

Les fournisseurs établis — Informatica, Collibra, Alation, IBM — consolident leur avance en intégrant l'IA agentique, la gouvernance active et des options de déploiement natives du cloud. Informatica a lancé les agents CLAIRE qui automatisent les corrections de qualité des données et intègrent les informations de traçabilité dans les outils de gestion des services. Collibra pilote une couche de gouvernance unifiée couvrant les données structurées et les modèles d'apprentissage automatique.

Les dépôts de brevets de Snowflake et Palantir révèlent un stockage de métadonnées à plusieurs niveaux et une protection décentralisée pour les empreintes multi-cloud, signalant une différenciation continue en matière d'échelle et de sécurité. Des perturbateurs tels que Zeenea, Select Star, Atlan et OpenMetadata poursuivent des piles ouvertes et composables qui s'articulent avec les principes du maillage de données. L'acquisition prévue de Zeenea par HCLSoftware souligne la valeur stratégique des moteurs de découverte agiles.

Les partenariats se multiplient à mesure que les intégrateurs de systèmes associent les solutions de métadonnées à des programmes de modernisation plus larges. Le travail de Capgemini avec Deutsche Telekom met en évidence la co-innovation pour accélérer les lancements B2B. Le groupe Futurum souligne l'IA agentique comme catalyseur réduisant la charge de gestion et démocratisant la gouvernance. [4]Futurum Group, "L'essor de l'IA agentique," futurumgroup.com Des espaces blancs subsistent dans l'harmonisation de la traçabilité multi-cloud, l'application de politiques actives et le soutien à la prochaine vague de réglementations en Asie-Pacifique et en Europe.

Leaders du secteur de la gestion des métadonnées d'entreprise

Informatica LLC

Collibra NV

Alation Inc.

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Onix a migré un opérateur de télécommunications de Teradata vers BigQuery, améliorant l'analytique en temps réel.

- Mai 2025 : Informatica a introduit des offres d'IA agentique sur sa plateforme cloud.

- Avril 2025 : L'autorité malaisienne de protection de la vie privée a publié des directives imposant des délégués à la protection des données et des notifications de violations.

- Mars 2025 : HCLSoftware a annoncé son intention d'acquérir Zeenea, élargissant sa couverture des secteurs réglementés.

- Février 2025 : Capgemini et Deutsche Telekom ont présenté un modèle de données basé sur le TMForum accélérant les lancements de produits B2B.

- Janvier 2025 : Le régulateur indonésien a publié des règles de négociation d'actifs numériques qui renforcent les contrôles des métadonnées.

- Janvier 2025 : Select Star et Collate ont ajouté des fonctionnalités de découverte automatisée et d'observabilité pour les piles de données dynamiques.

- Janvier 2025 : TELUS a achevé sa migration vers Google Cloud, optimisant plus de 200 pipelines pour l'analytique.

- Janvier 2025 : Atlan a publié son catalogue de données de troisième génération pour la gouvernance décentralisée et les métadonnées en temps réel.

- Janvier 2025 : Informatica a dévoilé les agents CLAIRE pour la qualité automatisée des données, la traçabilité et l'orchestration dans des environnements hybrides.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture principal

Selon Mordor Intelligence, nous définissons le marché de la gestion des métadonnées d'entreprise comme le chiffre d'affaires généré à l'échelle mondiale à partir des logiciels et abonnements cloud, ainsi que du support récurrent, permettant de capturer, cataloguer, gouverner et distribuer les métadonnées techniques, métier et opérationnelles au sein des environnements de données sur site, cloud et hybrides.

Exclusions du périmètre : Les projets de conseil ponctuels, les utilitaires open source et les modules de catalogue de données intégrés dépourvus d'une couche de métadonnées autonome restent en dehors de notre périmètre.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par type de métadonnées

- Métadonnées techniques

- Métadonnées métier

- Métadonnées opérationnelles/de processus

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Informatique et télécommunications

- Gouvernement et secteur public

- Fabrication

- Médias et divertissement

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs des données, des responsables d'architecture et des partenaires intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les valeurs moyennes des contrats, les calendriers de déploiement et les taux de renouvellement, comblant ainsi les lacunes en matière de données et confirmant les inflexions de tendances suggérées par les travaux secondaires.

Recherche documentaire

Notre équipe a commencé par des ensembles de données publiques largement reconnus, tels que les indices de dépenses d'investissement informatique du US Bureau of Labor Statistics, les enquêtes d'adoption du cloud d'Eurostat et les dépôts SEC détaillant les revenus par segment des fournisseurs. Les éclairages apportés par des groupes tels que DAMA International, la Cloud Security Alliance et l'International Association of Privacy Professionals ont permis de clarifier les déclencheurs réglementaires, tandis que des articles évalués par des pairs nous ont aidés à retracer les techniques de lignage pilotées par l'IA. Les renseignements payants issus de D&B Hoovers et de Dow Jones Factiva ont fourni des ventilations granulaires par entreprise. Ces sources sont données à titre illustratif uniquement ; de nombreuses autres publications librement accessibles ont alimenté l'analyse.

Un second passage a permis d'harmoniser la terminologie entre les régions, d'uniformiser les historiques de devises et d'isoler les dépenses liées aux métadonnées des outils de gouvernance adjacents, afin que notre année de référence reflète un périmètre homogène et comparable.

Dimensionnement du marché et prévisions

Notre modèle applique une lecture descendante de la part de portefeuille sur les dépenses mondiales en logiciels d'entreprise, pondérée par la prévalence des programmes de métadonnées actifs selon la taille des entreprises. Les agrégations de revenus des fournisseurs, les vérifications auprès des canaux de distribution et les calculs échantillonnés prix × volume offrent une contre-vérification ascendante sélective utilisée pour ajuster les totaux. Des variables clés telles que les taux de migration vers le cloud, les dépenses de conformité par employé, le nombre d'enregistrements réglementés, l'érosion des prix SaaS et l'adoption de l'automatisation par l'IA alimentent une régression multivariée qui étend la perspective jusqu'en 2030. Lorsque les segments ascendants manquent de couverture, des moyennes de pairs comparables comblent l'écart.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux résultats financiers des fournisseurs, aux attributions de contrats publics et aux suivis trimestriels des budgets informatiques. Les écarts dépassant des seuils prédéfinis déclenchent des reprises de contact et des ajustements du modèle avant validation finale. Les rapports sont actualisés annuellement, et les analystes revoient les estimations après des événements significatifs afin que les clients disposent toujours de la vue vérifiée la plus récente.

Pourquoi la référence de Mordor en matière de gestion des métadonnées d'entreprise est fiable

Les estimations publiées divergent parce que les entreprises définissent différemment le périmètre des « métadonnées » et supposent des trajectoires de prix distinctes. Notre définition rigoureuse du périmètre, notre modélisation à double approche et notre actualisation annuelle maintiennent la référence ancrée dans des signaux de dépenses observables.

Les principaux facteurs d'écart incluent la question de l'intégration des services professionnels, l'évolution des prix des abonnements cloud et le traitement des fluctuations de devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,11 Md USD (2025) | Mordor Intelligence | - |

| 14,11 Md USD (2025) | Global Consultancy A | Combine les outils de métadonnées avec les logiciels de catalogue de données plus larges, ce qui gonfle les totaux |

| 10,71 Md USD (2025) | Industry Association B | S'appuie sur des taux d'adoption issus d'enquêtes sans les réconcilier avec les revenus des fournisseurs |

| 8,80 Md USD (2024) | Trade Journal C | Omet les renouvellements d'abonnements et utilise des taux de change statiques |

En résumé, notre approche combinée associe des choix de périmètre transparents à des indicateurs de dépenses vérifiables, offrant aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion des métadonnées d'entreprise ?

La taille du marché de la gestion des métadonnées d'entreprise s'établit à 15,86 milliards USD en 2026 et devrait atteindre 41,09 milliards USD d'ici 2031, enregistrant un TCAC de 20,95 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 24,05 %, portée par les nouvelles lois sur la confidentialité en Malaisie, en Inde et en Chine, ainsi que par la transformation numérique rapide dans les télécommunications, le commerce de détail et la fabrication.

Quel segment se développera le plus rapidement ?

Les services devraient progresser à un TCAC de 23,52 % car les entreprises recherchent du conseil, de l'intégration et des opérations gérées pour faire évoluer leurs programmes de métadonnées.

Pourquoi les déploiements hybrides gagnent-ils en dynamisme ?

Les architectures hybrides aident les organisations réglementées à satisfaire aux règles de résidence des données tout en accédant à l'analytique cloud, faisant du mode hybride le mode de déploiement le plus rapide avec un TCAC de 22,55 %.

Comment les fournisseurs se différencient-ils sur ce marché ?

Les acteurs établis intègrent l'IA agentique pour la traçabilité automatisée, tandis que les perturbateurs proposent des piles ouvertes et composables optimisées pour le maillage de données et la gouvernance décentralisée.

Quel est le principal obstacle à l'adoption ?

Le coût élevé d'intégration et la pénurie de compétences dissuadent de nombreuses entreprises, notamment les PME, bien que les plateformes SaaS et l'automatisation commencent à abaisser les barrières à l'entrée.

Dernière mise à jour de la page le: