Taille et parts du marché de la vidéo d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.98 Milliards de dollars |

| Taille du Marché (2031) | 46.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

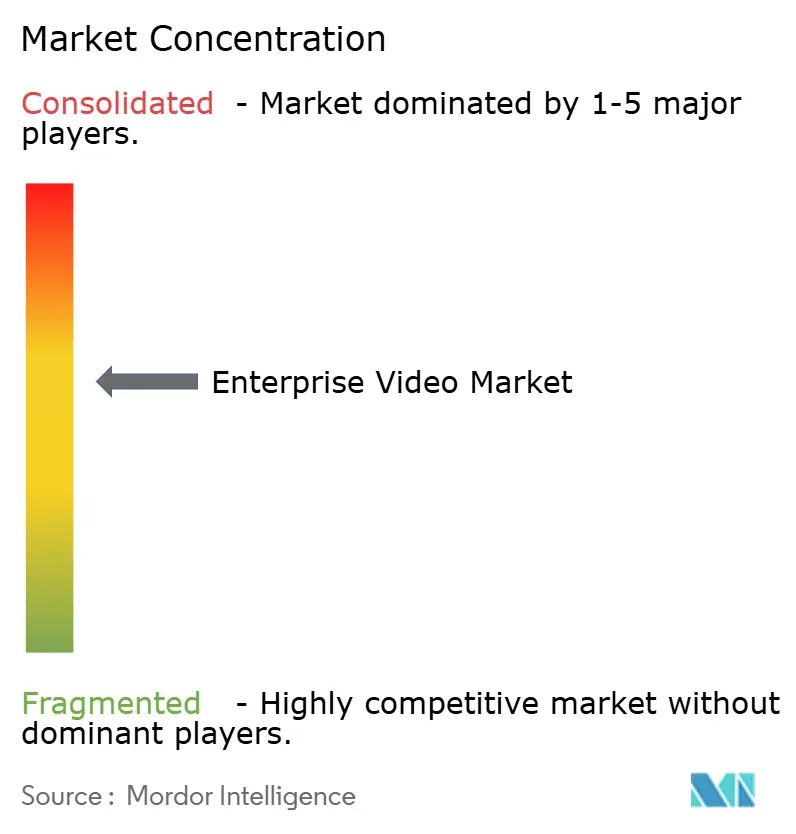

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vidéo d'entreprise par Mordor Intelligence

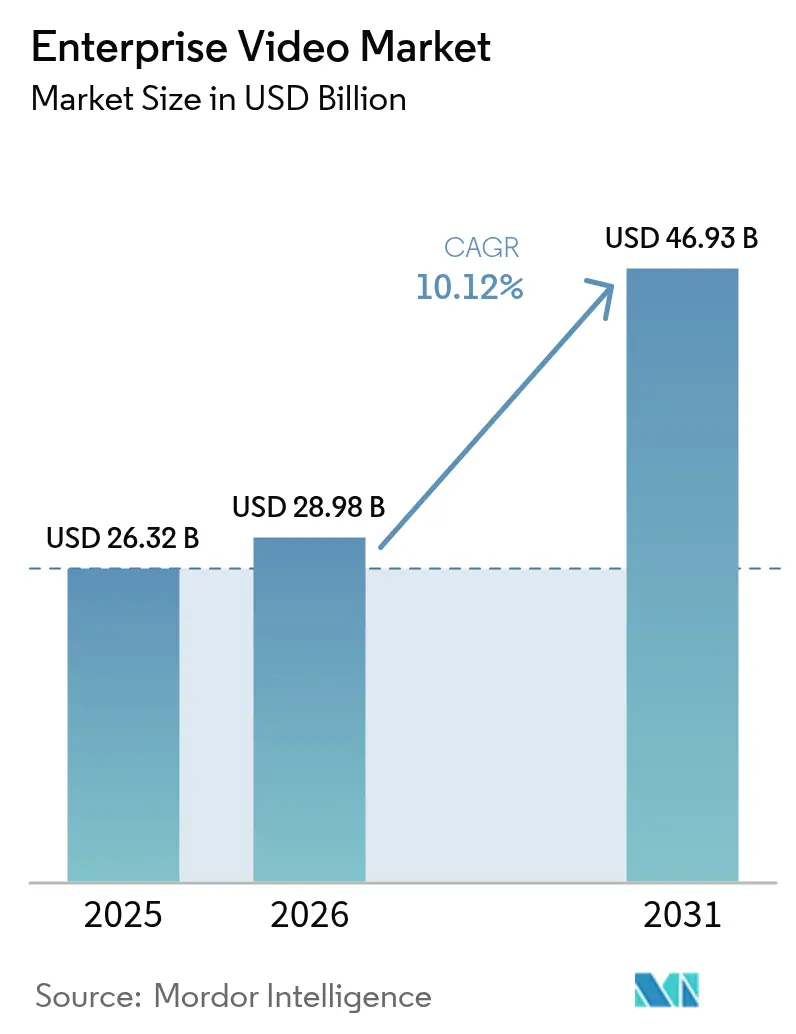

La taille du marché de la vidéo d'entreprise devrait passer de 26,32 milliards USD en 2025 à 28,98 milliards USD en 2026 et devrait atteindre 46,93 milliards USD d'ici 2031, à un CAGR de 10,12 % sur la période 2026-2031. Cette expansion reflète le passage de la vidéo en tant qu'outil de réunion à une infrastructure stratégique qui soutient l'automatisation des flux de travail, la prise de décision fondée sur les données et la collaboration mondiale. Les plateformes natives du cloud, les analyses alimentées par l'IA et les réseaux 5G privés améliorent la scalabilité, la précision des sous-titres et la latence de bout en bout inférieure à 25 millisecondes, ce qui élève collectivement les attentes des utilisateurs en matière d'expériences toujours disponibles et ultra-réactives[1]Ericsson AB, "Les réseaux 5G privés permettent une latence inférieure à 25 ms," ericsson.com. La montée en puissance des normes de travail hybride continue d'ancrer les allocations budgétaires pour la vidéo, tandis que la consolidation des fournisseurs — illustrée par l'acquisition de Brightcove — signale une course aux plateformes vers des offres à pile complète. Parallèlement, la hausse des primes d'assurance cybersécurité et les pénuries de compétences en orchestration des flux de travail vidéo tempèrent les courbes d'adoption pour certaines entreprises tardives.

Principaux enseignements du rapport

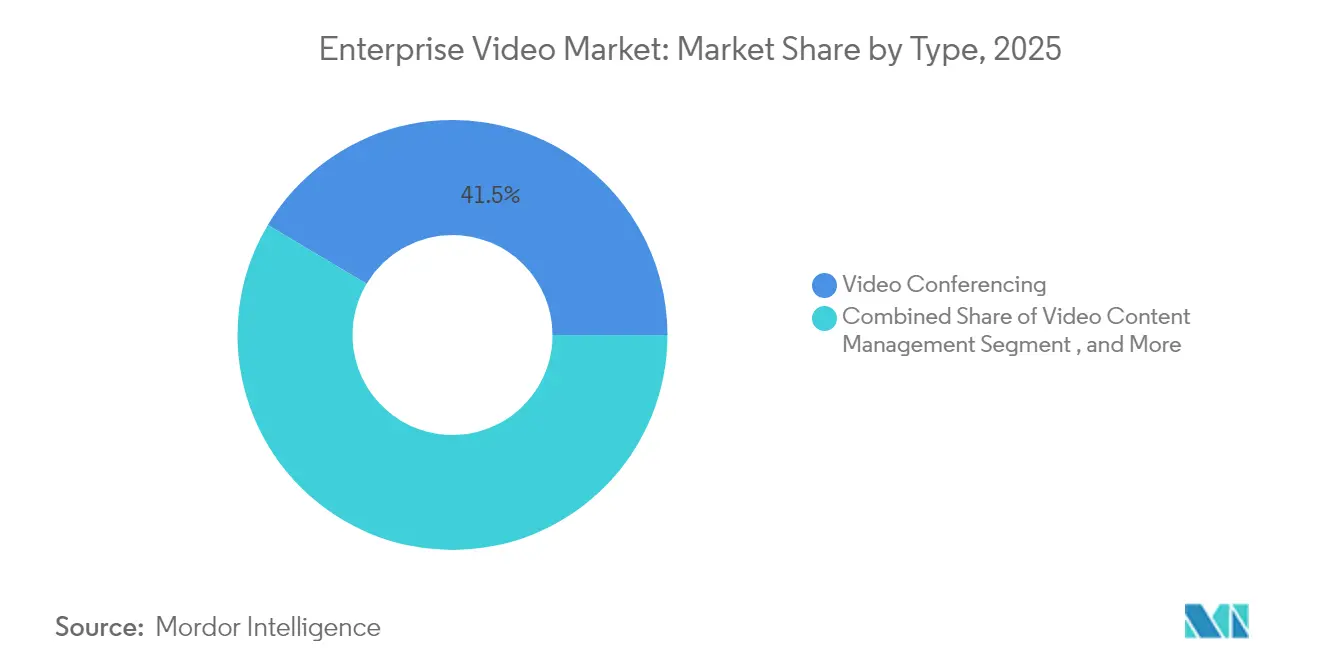

- Par type, la vidéoconférence a dominé avec 41,45 % de la part du marché de la vidéo d'entreprise en 2025 ; l'analyse vidéo devrait enregistrer un CAGR de 18,2 % jusqu'en 2031.

- Par composant, le logiciel représentait 50,92 % de la taille du marché de la vidéo d'entreprise en 2025 ; les services devraient progresser à un CAGR de 14,05 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 56,35 % de la part du marché de la vidéo d'entreprise en 2025 ; le déploiement cloud devrait se développer à un CAGR de 12,9 %.

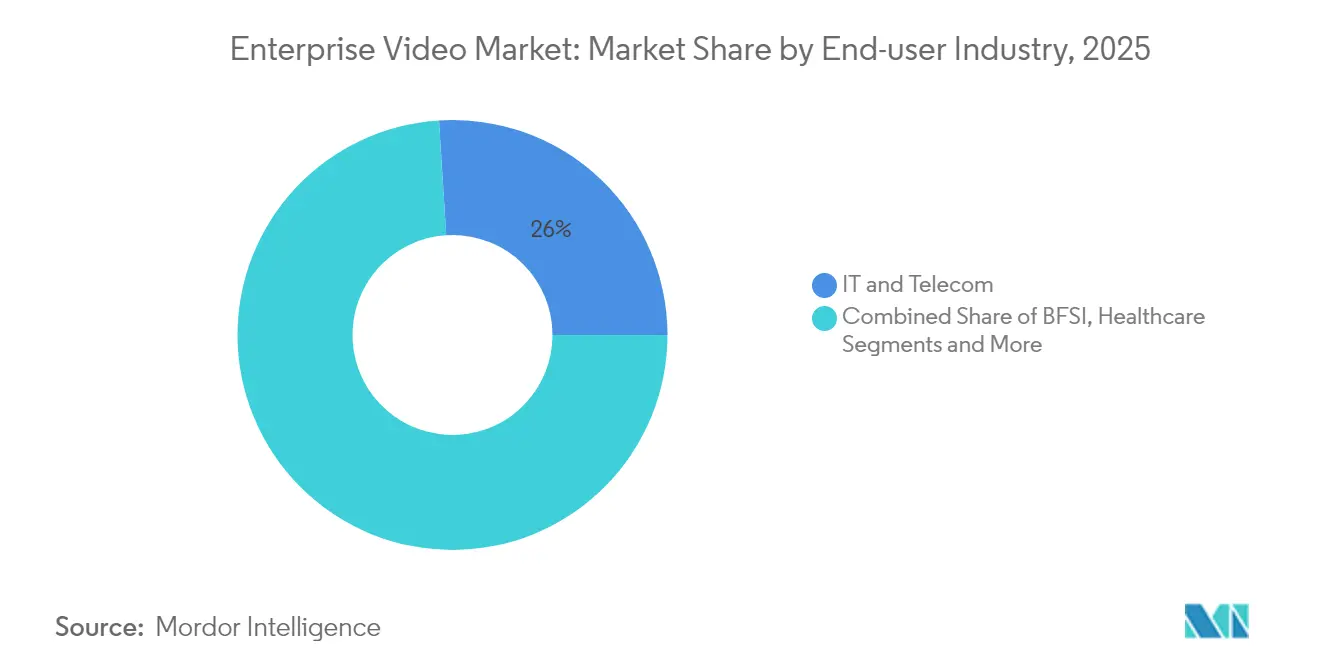

- Par secteur d'utilisation final, l'informatique et les télécommunications ont capturé 26,00 % de la part des revenus en 2025, tandis que la santé devrait croître à un CAGR de 15,9 %.

- Par taille d'organisation, les grandes entreprises détenaient 63,60 % de la taille du marché de la vidéo d'entreprise en 2025 ; les petites et moyennes entreprises connaissent la croissance la plus rapide avec un CAGR de 13,7 %.

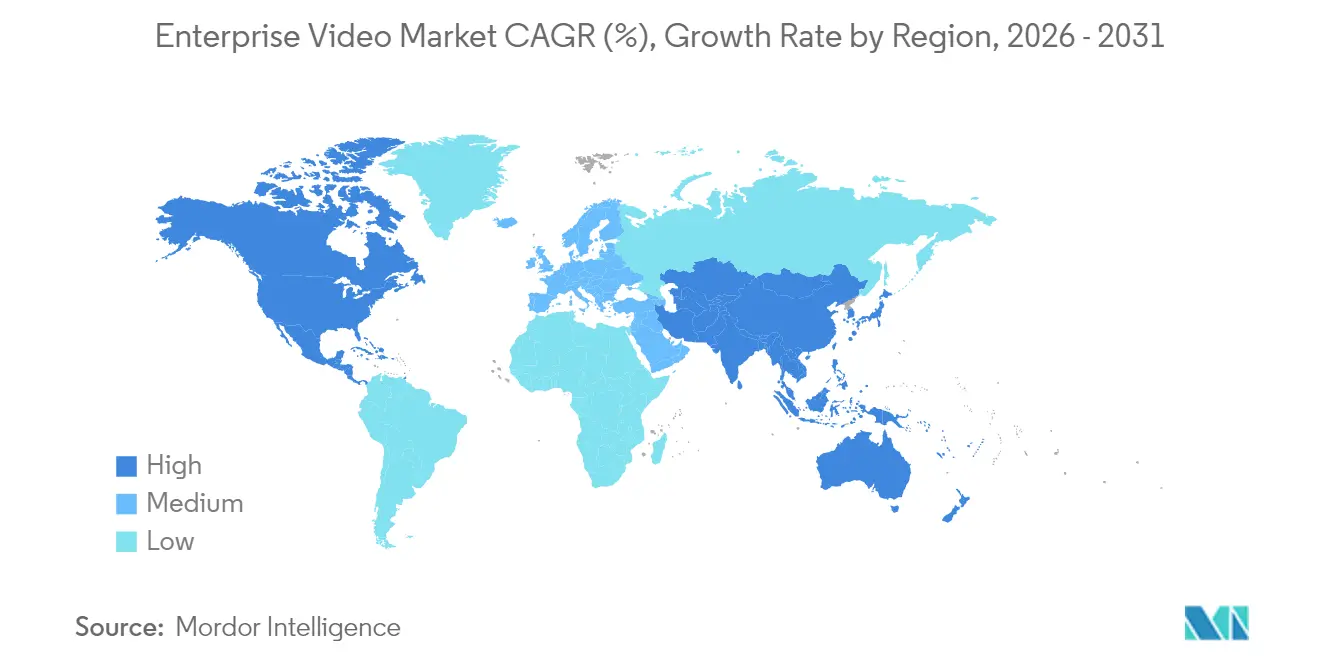

- Par géographie, l'Amérique du Nord détenait 34,05 % de la part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la vidéo d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption d'une architecture vidéo axée sur le cloud | +2.1% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| Avancées en matière de précision des sous-titres automatiques alimentés par l'IA | +1.8% | Mondial, avec une adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des effectifs hybrides et à distance | +2.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Prolifération du BYOD dans les entreprises | +1.3% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Réseaux 5G privés à faible latence dans les campus | +1.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande d'archivage sécurisé motivée par la conformité | +1.1% | Mondial, avec un accent réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption d'une architecture vidéo axée sur le cloud

La migration vers des piles natives du cloud permet une mise à l'échelle élastique, des intégrations pilotées par API et une distribution mondiale de contenu à moindre coût initial. Les entreprises conservent les archives sensibles sur site tout en déportant les analyses gourmandes en calcul vers les clouds publics, réduisant ainsi les cycles de renouvellement du matériel local. Le routage multi-cloud protège contre le verrouillage fournisseur et les variations de latence, et permet aux équipes informatiques d'associer des charges de travail diverses à la région offrant le meilleur rapport coût-performance. Néanmoins, des stratégies de « sortie du cloud » émergent, certaines entreprises rééquilibrant leurs dépenses vers une infrastructure privée lorsque les frais d'egress mensuels dépassent les avantages de l'élasticité.

Avancées en matière de précision des sous-titres automatiques alimentés par l'IA

Les modèles de reconnaissance automatique de la parole atteignent désormais jusqu'à 98 % de précision dans des conditions acoustiques favorables, portant l'accessibilité vidéo au-delà de la conformité réglementaire pour en faire un avantage de productivité. La prise en charge d'un large éventail de langues — couvrant 140 langues — facilite la collaboration transfrontalière, tandis que les transcriptions consultables débloquent des référentiels de connaissances pérennes. Les entreprises intègrent ces sous-titres IA directement dans les systèmes de gestion de contenu pour améliorer les indicateurs d'engagement et accélérer la localisation du contenu. Cette avancée favorise également des pratiques de recrutement inclusives, car les employés sourds et malentendants accèdent aux réunions en temps réel sans avoir recours à des sous-titreurs tiers.

Croissance des effectifs hybrides et à distance

Les attentes en matière de présence au bureau se sont stabilisées à deux ou trois jours par semaine dans de nombreuses économies développées, consolidant la vidéo comme tissu connectif des équipes distribuées. Les assemblées générales d'entreprise, les modules d'intégration et les démonstrations clients sont de plus en plus diffusés via des portails vidéo centralisés plutôt que par des liens de conférence cloisonnés. Les tableaux de bord de performance suivent les taux de visionnage, l'efficacité des intervenants et les scores de rétention des connaissances, faisant de la vidéo un indicateur de productivité mesurable plutôt qu'un coût irrécupérable.

Prolifération du BYOD dans les entreprises

Deux tiers des entreprises prévoient de mettre en œuvre des flux de travail de type « Apportez votre propre réunion » d'ici 2025, permettant aux employés d'animer des sessions depuis n'importe quelle application de leur choix tout en utilisant les équipements de salle de conférence installés. Cette tendance pousse les fournisseurs à proposer des SDK indépendants du matériel et à renforcer les couches de gestion des certificats d'appareils qui sécurisent les ordinateurs portables personnels et les smartphones. Les administrateurs réseau s'appuient à leur tour sur des contrôles d'accès basés sur les rôles et une vérification à confiance zéro pour empêcher les appareils non autorisés d'exposer les archives vidéo de l'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total élevé d'une infrastructure à très faible latence | -1.4% | Mondial, avec un impact plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Barrières de souveraineté des données entre pays | -0.9% | Mondial, avec un accent réglementaire dans l'UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénuries de compétences informatiques en orchestration des flux de travail vidéo | -1.2% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance cyber liées aux violations vidéo | -0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé d'une infrastructure à très faible latence

Les entreprises recherchant des performances de temps d'aller-retour inférieures à 25 millisecondes doivent investir dans la 5G privée, des nœuds CDN en périphérie et des encodeurs accélérés par GPU. Les plans d'investissement dépassent fréquemment les allocations budgétaires, les hyperscalers consacrant 75 milliards USD de dépenses d'investissement en 2025 aux dorsales IA et réseau que les clients en aval doivent partiellement absorber. Les murs vidéo à LED seuls varient entre 380 et 1 200 USD par pied carré, rendant les affichages grand format viables uniquement pour les organisations disposant de ressources financières importantes. Les coûts opérationnels continus — des ingénieurs d'astreinte aux circuits de redondance — élargissent encore le coût total de possession.

Pénuries de compétences informatiques en orchestration des flux de travail vidéo

Les écosystèmes modernes exigent des professionnels maîtrisant l'orchestration de conteneurs, l'optimisation de l'inférence IA et l'audit de conformité. Le vivier de talents reste limité, contraignant les directeurs des systèmes d'information à externaliser la gestion auprès de prestataires spécialisés, ce qui propulse à son tour le CAGR de 14,2 % du segment des services. Les lacunes en matière de talents ralentissent les délais de déploiement et augmentent les erreurs de configuration susceptibles de provoquer des violations de la vie privée ou des goulots d'étranglement des performances. Des initiatives de montée en compétences ont débuté ; cependant, les programmes de certification accusent un retard par rapport au rythme des mises à jour des chaînes d'outils, de sorte que la disponibilité des compétences restera une contrainte à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'innovation axée sur l'analyse façonne la croissance

Le segment de la vidéoconférence a généré 10,91 milliards USD et détenait 41,45 % de la part du marché de la vidéo d'entreprise en 2025, reflétant son ancrage en tant que support de collaboration par défaut. L'analyse vidéo, bien que plus modeste en valeur absolue, devrait dépasser toutes les autres catégories avec un CAGR de 18,2 %, ajoutant plus de 4 milliards USD à la taille du marché de la vidéo d'entreprise d'ici 2031. Cet élan provient des moteurs IA qui détectent les anomalies, extraient les métadonnées et déclenchent des automatisations de flux de travail dans les secteurs de la sécurité, de la fabrication et du commerce de détail.

Les schémas d'adoption révèlent une convergence entre des catégories autrefois distinctes. Les fournisseurs de solutions de conférence intègrent des analyses du sentiment des intervenants, tandis que les plateformes de gestion de contenu embarquent des modules de streaming en direct pour soutenir les événements hybrides. Les générateurs vidéo IA, tels que Veo 3 de Google, brouillent les frontières entre production et distribution en permettant à des non-spécialistes de créer des contenus de marque en quelques secondes. Il en résulte un écosystème en mosaïque où les entreprises choisissent des modules flexibles qui s'intègrent via des API ouvertes plutôt que des suites monolithiques, une dynamique qui accélère davantage les cycles d'innovation au sein du marché de la vidéo d'entreprise.

Par composant : les services dépassent les logiciels

Les produits logiciels ont conservé 50,92 % de la taille du marché de la vidéo d'entreprise en 2025, soutenant les fonctions de réunion, de streaming et d'archivage. Pourtant, la catégorie des services progressera le plus rapidement avec un CAGR de 14,05 %. L'orchestration externalisée, les accords de niveau de service de surveillance 24h/24 et 7j/7, et les services d'optimisation IA séduisent les organisations manquant d'expertise interne. Le matériel reste essentiel pour l'encodage, les terminaux de salle et la mise en cache en périphérie, mais la valeur migre vers des composants définis par logiciel préinstallés sur des appareils standard.

Les offres groupées de « vidéo en tant que service » illustrent ce changement. Les fournisseurs proposent des racks d'encodeurs gérés, des logiciels de transcodage et des tableaux de bord d'analyse sous un abonnement mensuel prévisible, incluant la maintenance proactive et les mises à jour de fonctionnalités. Ce modèle réduit le coût total de possession et soutient les PME qui ne pouvaient auparavant pas justifier des équipes vidéo dédiées. En conséquence, les prestataires de services développent rapidement leurs activités de conseil, leurs programmes de certification et leurs portefeuilles eCDN gérés, défendant leurs marges à mesure que la licence logicielle pure devient concurrentielle sur les prix.

Par mode de déploiement : l'adoption du cloud s'accélère mais le modèle hybride persiste

Les déploiements cloud devraient progresser à un CAGR de 12,9 %, réduisant l'écart avec les configurations sur site qui représentaient encore 56,35 % de la part du marché de la vidéo d'entreprise en 2025. Les moteurs incluent le provisionnement rapide, le transcodage élastique et la gestion simplifiée des accès à l'échelle mondiale. La conformité spécifique à chaque secteur favorise des topologies hybrides, où les séquences sensibles restent dans des centres de données souverains tandis que les charges de travail moins critiques s'exécutent dans des clusters multi-cloud.

Les entreprises acheminent de plus en plus le trafic entre plusieurs hyperscalers pour minimiser les frais d'egress et rapprocher le contenu des audiences locales. Cependant, les pics de coûts et les défis liés à la gravité des données ont suscité une « rapatriement sélectif vers le cloud », conduisant à des clouds privés à forte composante périphérique optimisés pour les applications sensibles à la latence. Les cadres de décision pondèrent désormais le type de charge de travail, la géographie de l'audience et la posture réglementaire, produisant un spectre de combinaisons de déploiement plutôt qu'une dichotomie binaire cloud/sur site au sein du marché de la vidéo d'entreprise.

Par secteur d'utilisation final : la santé mène la progression

L'informatique et les télécommunications sont restées le plus grand contributeur avec 26,00 % de la part des revenus en 2025, mais la santé devrait enregistrer un CAGR de 15,9 %, le plus élevé de tous les secteurs verticaux. Les consultations de télémédecine, les simulations de formation chirurgicale et la surveillance à distance des patients alimentent une demande de streaming continu, tandis que les lois sur la confidentialité accélèrent les investissements dans l'archivage chiffré et les capacités de piste d'audit. Les banques suivent de près, exploitant des salles vidéo sécurisées pour le conseil en gestion de patrimoine et les preuves de conformité post-transaction.

Les fabricants déploient des analyses de vision par machine pour réduire les taux de défauts et les temps d'arrêt des machines, intégrant les alertes vidéo dans les tableaux de bord des systèmes d'exécution de la fabrication. Les détaillants diffusent une assistance d'achat personnalisée par des agents en direct, transformant les sessions de navigation en entonnoirs de vente à fort taux de conversion. L'éducation continue de migrer vers des bibliothèques vidéo asynchrones qui améliorent la rétention des connaissances et s'adaptent aux horaires d'étude flexibles. Chaque secteur vertical impose des contraintes uniques en matière de conformité, de latence et d'intégration qui stimulent le développement de solutions de niche au sein du marché de la vidéo d'entreprise.

Par taille d'organisation : la démocratisation stimule l'adoption par les PME

Les grandes entreprises ont généré près des deux tiers des revenus de 2025, tirant parti de budgets importants pour des déploiements eCDN multi-locataires et des redondances de contenu mondiales. Les petites et moyennes entreprises affichent cependant un CAGR de 13,7 % à mesure que les niveaux de licence SaaS accessibles et les modèles freemium abaissent les barrières à l'entrée. Le modèle de tarification à la croissance permet aux PME d'ajouter des fonctionnalités — sous-titres IA, traduction en direct, routage NDI — uniquement lorsque le retour sur investissement devient apparent.

Les packages d'assistance groupés remplacent les embauches informatiques fractionnées, tandis que les interfaces studio par glisser-déposer éliminent la complexité du montage vidéo. Les PME exploitent également les places de marché publiques qui intègrent les API vidéo dans les flux de travail CRM et ERP avec un minimum de code. Par conséquent, la parité des fonctionnalités entre les niveaux se comprime, incitant les fournisseurs à se différencier via des modèles sectoriels, des collections de conformité avancées et des garanties de souveraineté des données régionales plutôt que par le nombre brut de fonctionnalités.

Analyse géographique

L'Amérique du Nord a sécurisé 34,05 % de la part du marché de la vidéo d'entreprise en 2025, grâce à une pénétration étendue du haut débit, à une adoption précoce du SaaS et à des investissements fédéraux robustes dans l'infrastructure de télétravail. La croissance se modère à mesure que les grandes entreprises optimisent leurs déploiements existants, privilégiant les modules complémentaires IA et les analyses avancées plutôt que les nouvelles licences par siège. Néanmoins, les nœuds d'accélération en périphérie autour des villes de second rang étendent le streaming à faible latence vers les zones sous-desservies, préservant des revenus incrémentaux.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un CAGR de 12,6 % à mesure que les mises à niveau du haut débit mobile et les pilotes de réseaux 5G privés se multiplient. Les champions locaux — Tencent Meeting en Chine et EasyRooms soutenu par Itochu au Japon — adaptent les interfaces, les modules de conformité et les packs linguistiques aux normes locales. Les programmes de numérisation gouvernementaux et les efforts de modernisation industrielle soutiennent la demande d'analyses vidéo de qualité inspection, renforçant davantage l'adoption régionale au sein du marché de la vidéo d'entreprise.

L'Europe suit une trajectoire régulière façonnée par les mandats de conformité au RGPD. Les entreprises se tournent vers les fournisseurs proposant des centres de données en région et des certifications de confidentialité strictes, favorisant la coopération entre les plateformes américaines et les hébergeurs cloud basés dans l'UE. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique représentent des points d'ancrage émergents où les stratégies axées sur le cloud court-circuitent les déploiements sur site hérités. Les partenariats avec les opérateurs télécoms qui regroupent des suites vidéo avec une connectivité haut débit abaissent les obstacles à l'adoption pour les entreprises du marché intermédiaire dans ces régions.

Paysage concurrentiel

Le marché de la vidéo d'entreprise présente une concentration modérée et s'oriente vers la consolidation. L'offre de 233 millions USD de Bending Spoons pour Brightcove souligne un pivot stratégique des développeurs axés sur le mobile cherchant des stratégies de distribution vidéo de bout en bout. Simultanément, des fournisseurs établis comme Cisco et Microsoft misent davantage sur les copilotes IA, mariant communication, automatisation des flux de travail et analyses sous des interfaces unifiées.

La différenciation pivote sur l'étendue de l'IA. Work Genie de Kaltura superpose des extraits de contenu génératif sur les portails traditionnels, tandis que l'eCDN universel de Vbrick associe la conservation de la bande passante au déploiement en périphérie sans intervention. Les start-ups se concentrent sur des segments spécialisés : analyses vidéo embarquées dans les appareils pour la fabrication, filigranage discret pour les droits médias, ou codecs à très faible débit binaire pour les zones géographiques à bande passante limitée.

Les partenariats stratégiques sont primordiaux. Les entreprises matérielles s'associent à des start-ups d'API de sous-titrage, et les fournisseurs cloud courtisent les intégrateurs de systèmes qui intègrent la vidéo dans les suites métier. Aucun acteur unique ne peut opérer sur l'ensemble des codecs, des cadres de conformité et des architectures en périphérie, ce qui favorise des alliances multi-niveaux qui tissent ensemble une proposition de valeur globale pour les clients du marché de la vidéo d'entreprise.

Leaders du secteur de la vidéo d'entreprise

Microsoft Corporation

Cisco Systems, Inc.

Zoom Video Communications, Inc.

Adobe Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Google a lancé Veo 3, permettant aux utilisateurs de Gemini dans 159 pays de générer des vidéos photoréalistes à partir de texte ou d'images.

- Mai 2025 : XTM International a acquis TXTOmedia pour renforcer l'automatisation vidéo multilingue.

- Avril 2025 : Cvent a acquis Prismm pour améliorer la conception spatiale des événements hybrides.

- Avril 2025 : Adobe a introduit Clip Maker, Générer une vidéo et Animation dynamique dans Adobe Express.

Périmètre du rapport mondial sur le marché de la vidéo d'entreprise

Le marché de la vidéo d'entreprise est segmenté par type, composants, secteur d'utilisation final et géographie. Par type, le marché étudié est segmenté en vidéoconférence, gestion de contenu vidéo, diffusion web et autres. Par composants, le marché étudié est segmenté en matériel et logiciel. Les solutions intégrées proposées par les fournisseurs sont également prises en compte dans le périmètre de l'étude. Par secteur d'utilisation final, le marché étudié est segmenté en BFSI, informatique et télécommunications, commerce de détail, santé, secteur public et éducation, médias et divertissement, et autres.

| Vidéoconférence |

| Gestion de contenu vidéo |

| Diffusion web et streaming en direct |

| Analyse vidéo |

| Autres types |

| Matériel |

| Logiciel |

| Services |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Éducation |

| Gouvernement et secteur public |

| Fabrication |

| Médias et divertissement |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par type | Vidéoconférence | ||

| Gestion de contenu vidéo | |||

| Diffusion web et streaming en direct | |||

| Analyse vidéo | |||

| Autres types | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par secteur d'utilisation final | BFSI | ||

| Santé | |||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Éducation | |||

| Gouvernement et secteur public | |||

| Fabrication | |||

| Médias et divertissement | |||

| Autres | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la vidéo d'entreprise ?

Le marché de la vidéo d'entreprise s'élève à 28,98 milliards USD en 2026.

À quelle vitesse le marché de la vidéo d'entreprise devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 10,12 %, atteignant 46,93 milliards USD d'ici 2031 sur la période 2026-2031.

Quel segment de la vidéo d'entreprise connaît la croissance la plus rapide ?

L'analyse vidéo est en tête avec un CAGR anticipé de 18,2 % jusqu'en 2031, reflétant la demande d'informations pilotées par l'IA.

Pourquoi la santé est-elle le secteur d'utilisation final à la croissance la plus rapide ?

La télémédecine, les réglementations strictes sur les données des patients et l'adoption croissante des soins à distance confèrent à la santé un CAGR projeté de 15,9 %.

Dernière mise à jour de la page le: