Taille et Part du Marché des Logiciels de Sauvegarde et de Récupération d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

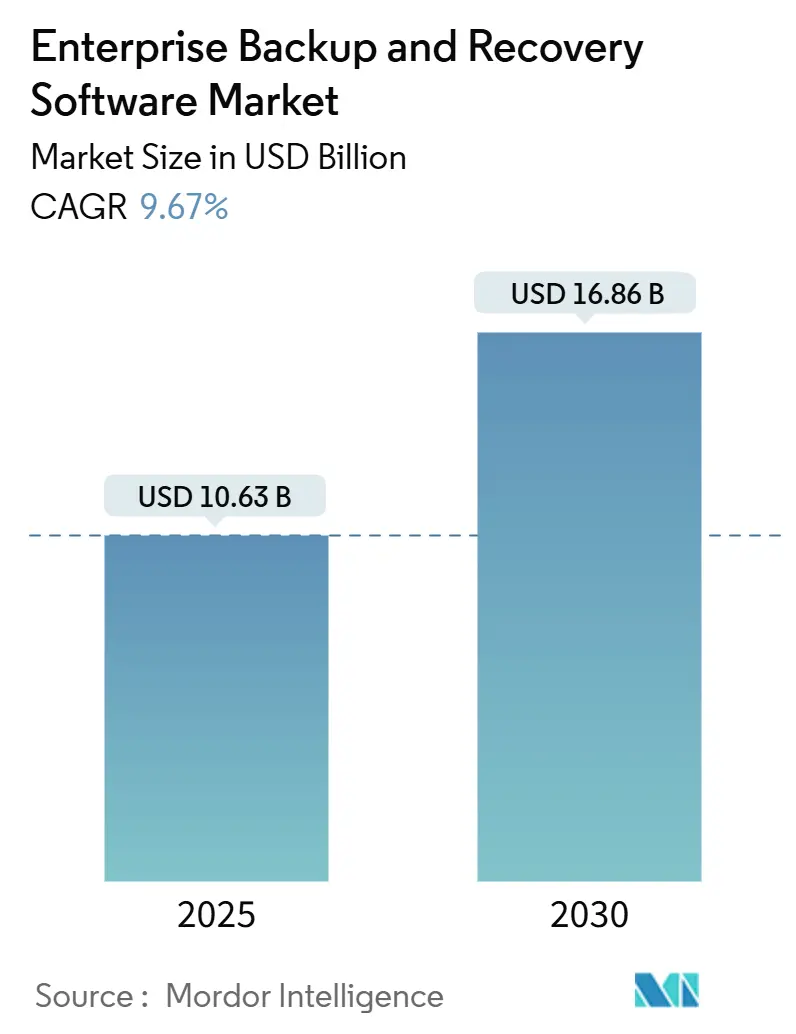

| Taille du Marché (2025) | 10.63 Milliards de dollars |

| Taille du Marché (2030) | 16.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.67% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

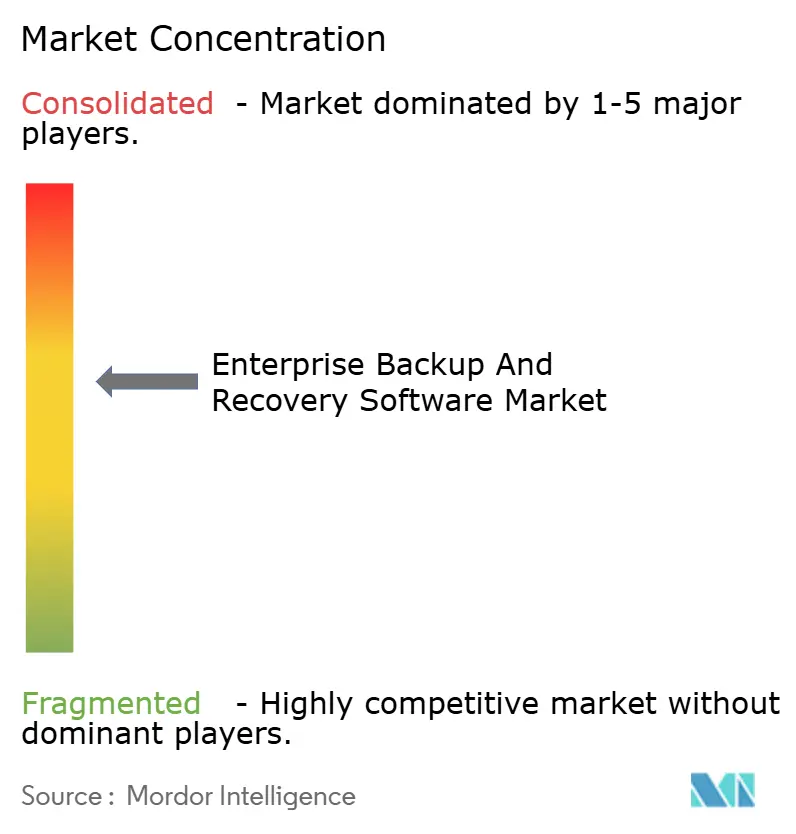

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Sauvegarde et de Récupération d'Entreprise par Mordor Intelligence

La taille du marché des logiciels de sauvegarde et de récupération d'entreprise est évaluée à 10,63 milliards USD en 2025 et devrait atteindre 16,86 milliards USD d'ici 2030, avec une expansion à un CAGR de 9,67 %. L'intensification de l'activité des rançongiciels en tant que service, qui a infligé 57 milliards USD de dommages aux entreprises en 2024, contraint les organisations à renforcer leurs architectures de sauvegarde avec des copies immuables et isolées. La convergence des opérations de sécurité et du développement logiciel normalise les déploiements de politiques en tant que code qui intègrent les flux de travail de sauvegarde dans les pipelines CI/CD, accélérant l'adoption du cloud hybride et multi-cloud. Des actions réglementaires telles que la loi européenne sur la résilience opérationnelle numérique (DORA) et la loi indienne DPDP imposent des copies de récupération inviolables, réorientant les capitaux vers le stockage à écriture unique et lectures multiples. L'intensité concurrentielle s'accroît à mesure que les perturbateurs natifs du cloud accèdent aux marchés publics, tandis que les fournisseurs établis renforcent leurs portefeuilles avec une cyber-résilience pilotée par l'IA. Ensemble, ces tendances amplifient les dépenses sur le marché des logiciels de sauvegarde et de récupération d'entreprise, tant pour les grandes entreprises que pour les petites et moyennes entreprises agiles.

Principaux Enseignements du Rapport

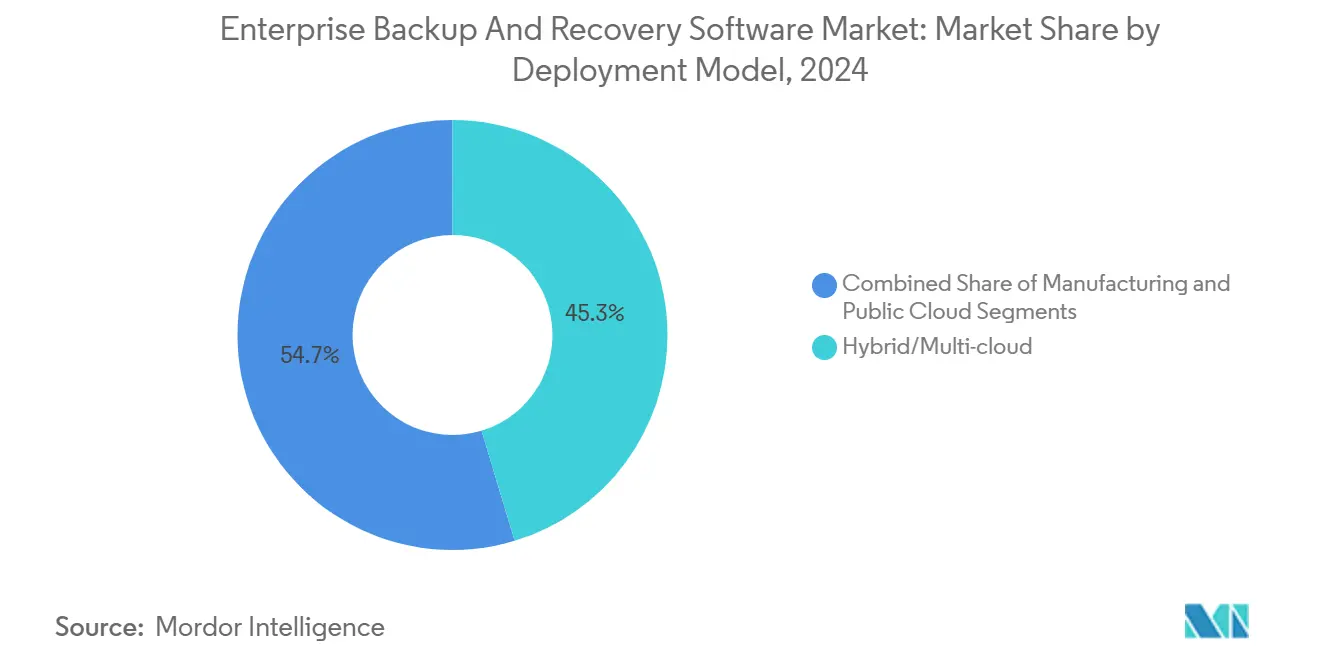

- Par modèle de déploiement, les configurations hybrides et multi-cloud détenaient 45,32 % de la part du marché des logiciels de sauvegarde et de récupération d'entreprise en 2024 ; les déploiements en cloud public devraient se développer à un CAGR de 10,76 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises représentaient 63,39 % de la part des revenus en 2024, tandis que les petites et moyennes entreprises progressent à un CAGR de 11,24 % jusqu'en 2030.

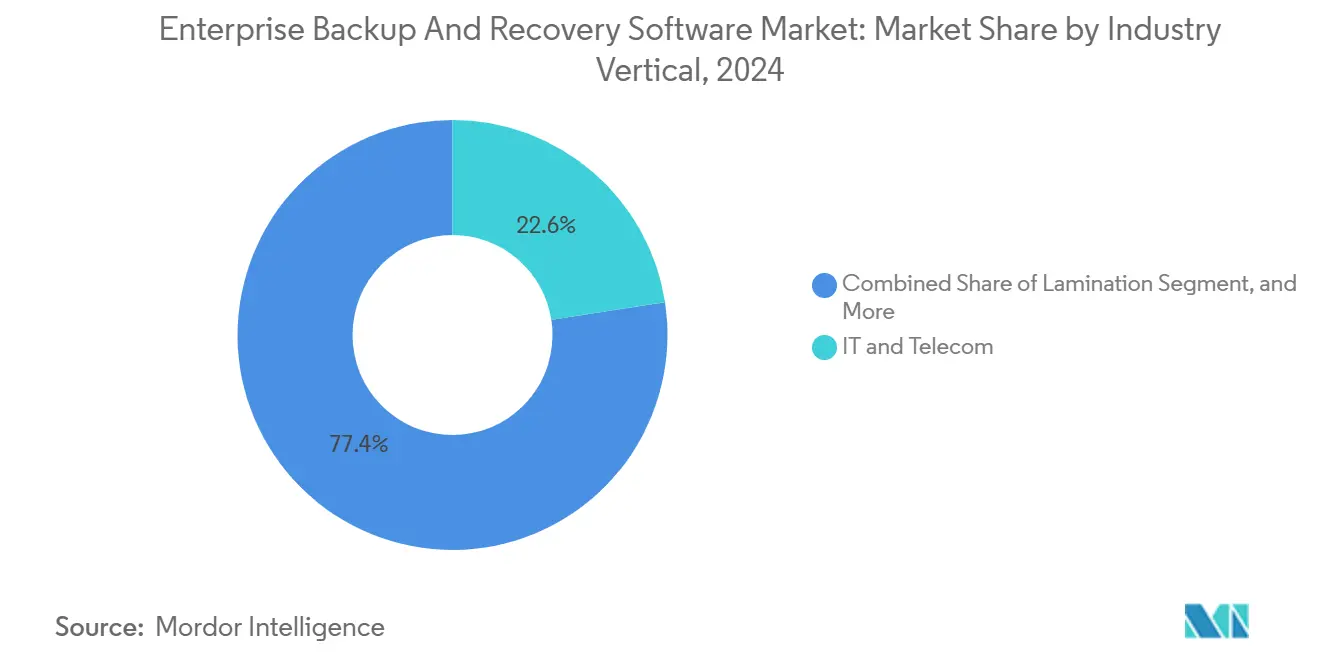

- Par secteur d'activité, l'informatique et les télécommunications ont capté 22,57 % de la taille du marché des logiciels de sauvegarde et de récupération d'entreprise en 2024 ; les services bancaires, financiers et d'assurance enregistrent le CAGR le plus rapide de 9,89 % jusqu'en 2030.

- Par type de sauvegarde, les méthodes incrémentielles étaient en tête avec une part de 38,46 % de la taille du marché des logiciels de sauvegarde et de récupération d'entreprise en 2024, tandis que la protection continue des données croît à un CAGR de 10,14 % sur la même période.

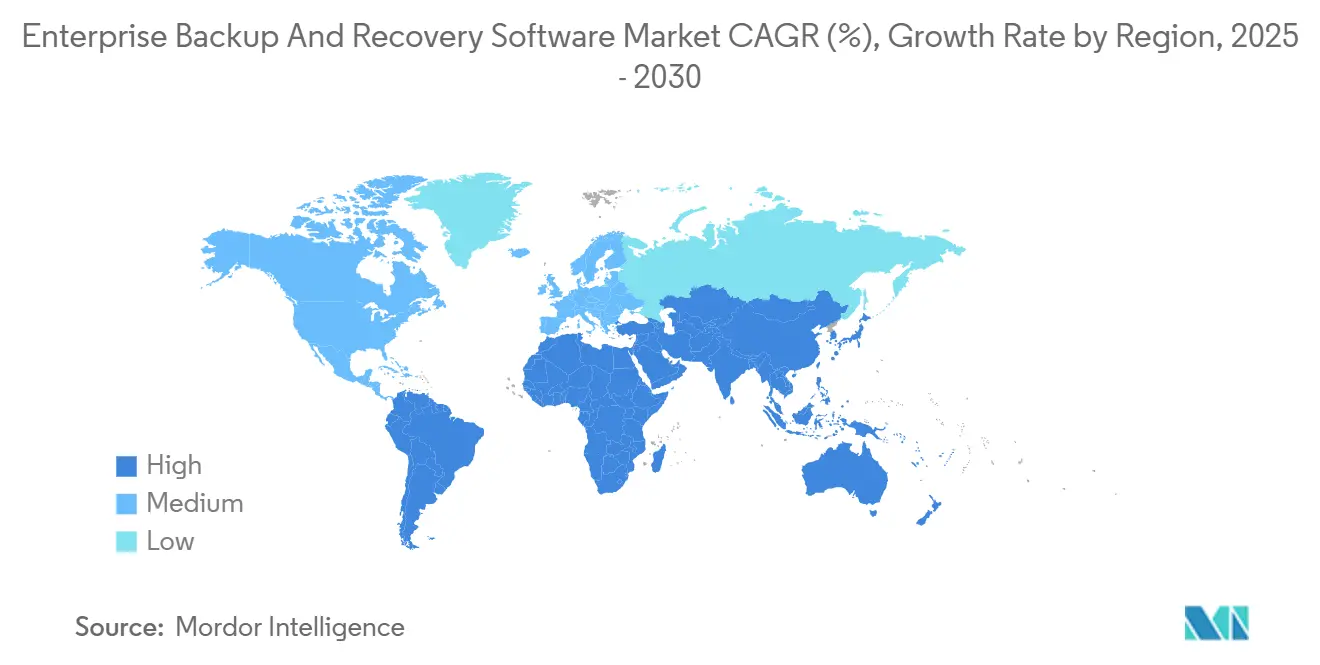

- Par géographie, l'Amérique du Nord dominait avec 37,71 % de part de marché en 2024, et l'Amérique du Sud devrait enregistrer le CAGR le plus élevé de 9,97 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels de Sauvegarde et de Récupération d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les rançongiciels en tant que service font augmenter la fréquence et le coût des attaques | +2.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La convergence des opérations de sécurité et du développement logiciel favorise l'automatisation des flux de travail de sauvegarde | +1.9% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Moyen terme (2-4 ans) |

| Les stratégies axées sur le cloud accélèrent l'adoption de la sauvegarde en tant que service | +2.1% | Mondial, gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| La vague réglementaire (DORA, loi DPDP, NIS2) impose des copies immuables | +1.6% | Europe et Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| Les volumes de données générés par l'IA mettent à rude épreuve les fenêtres de sauvegarde héritées | +1.4% | Mondial, concentré dans les marchés à forte avance technologique | Long terme (≥ 4 ans) |

| Les niveaux de stockage objet à faible coût permettent des copies de récupération quasi instantanées | +1.2% | Mondial, marchés matures dans le cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Rançongiciels en tant que Service Font Augmenter la Fréquence et le Coût des Attaques

L'industrialisation des rançongiciels, livrés sous forme de kits d'abonnement clés en main, a élevé la fréquence des attaques contre les entreprises de 41 % au cours de l'année 2024. Les adversaires ciblent de plus en plus les infrastructures de sauvegarde pour prolonger leur levier de temps d'arrêt, comme en témoigne la perturbation des 140 hôpitaux d'Ascension qui a mis en évidence les lacunes des méthodes de coffre-fort traditionnelles. [1]TechCrunch Staff, "Cyberattaque d'Ascension Health sur les hôpitaux," TechCrunch, techcrunch.com Les conseils d'administration imposent désormais des cadres 3-2-1-1 incluant une copie hors ligne immuable, permettant des voies de récupération même lorsque les référentiels principaux sont chiffrés. Les incidents où les sauvegardes restent intactes enregistrent un coût moyen de récupération de 1,76 million USD contre 4,88 millions USD lorsqu'elles sont compromises, renforçant la visibilité du retour sur investissement pour une résilience améliorée. En conséquence, les budgets informatiques alloués aux appliances à isolation physique et aux réseaux de sauvegarde à confiance zéro s'élargissent, augmentant les dépenses sur le marché des logiciels de sauvegarde et de récupération d'entreprise.

La Convergence des Opérations de Sécurité et du Développement Logiciel Favorise l'Automatisation des Flux de Travail de Sauvegarde

Le couplage étroit des opérations de sécurité et des pipelines de développement remodèle la façon dont les politiques sont rédigées, versionnées et appliquées. [2]Shivank Gupta, "L'avenir de la protection des données : comment l'IA et l'automatisation transforment la sauvegarde et la récupération," Blog Commvault, commvault.com Les constructions de politiques en tant que code intègrent les définitions de sauvegarde aux côtés de l'infrastructure en tant que code, permettant aux nouveaux microservices d'hériter automatiquement de la protection lors des déploiements GitOps. Les institutions financières interrompent désormais les mises en production si les tests de restauration automatisés échouent dans les portes CI/CD, réduisant le temps moyen de récupération de 67 % et les incidents liés à la sauvegarde de 43 %. Les fournisseurs répondent avec des API et des modules Terraform alignés sur les chaînes d'outils DevSecOps, stimulant la demande d'orchestration pilotée par les événements intégrée dans le marché des logiciels de sauvegarde et de récupération d'entreprise.

Les Stratégies Axées sur le Cloud Accélèrent l'Adoption de la Sauvegarde en tant que Service

La tarification à la consommation et la capacité élastique persuadent les acheteurs sensibles aux coûts d'abandonner les bibliothèques de bandes sur site. À titre d'exemple, SoFi a réduit le coût total de possession de 40 % après avoir migré vers la plateforme native du cloud de Druva. Les petites et moyennes entreprises, auparavant contraintes par les obstacles aux dépenses d'investissement, représentent désormais la cohorte à la croissance la plus rapide avec un CAGR de 11,24 %, dépassant les dépenses des grandes entreprises. Les écosystèmes hyperscale intègrent la réplication inter-régions et des objectifs de restauration basés sur des accords de niveau de service offrant une disponibilité de 99,9 %. Ces économies soutiennent l'expansion continue du marché des logiciels de sauvegarde et de récupération d'entreprise à mesure que les organisations modernisent leurs piles de protection des données.

La Vague Réglementaire Impose des Copies Immuables

Les législateurs stipulent de plus en plus des contrôles techniques plutôt que des listes de contrôle procédurales. La DORA européenne oblige les entités financières à maintenir des sauvegardes inviolables avec des fenêtres de rétention spécifiées. [3]Autorité bancaire européenne, "Loi sur la résilience opérationnelle numérique," eba.europa.eu Les banques ont investi 2,3 milliards EUR (2,6 milliards USD) en 2024 uniquement pour déployer des couches de stockage WORM et de vérification d'intégrité cryptographique. Des mandats similaires en Inde et à Singapour élargissent l'enveloppe réglementaire, contraignant les entreprises à adopter des architectures immuables dans toutes les juridictions. Les cycles de renouvellement motivés par la conformité augmentent notamment les trajectoires de revenus du marché des logiciels de sauvegarde et de récupération d'entreprise sur le long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La hausse des frais de sortie alourdit le coût total de possession de la récupération multi-cloud | −1.4% | Mondial, environnements multi-cloud | Court terme (≤ 2 ans) |

| L'étalement des données de sauvegarde complique l'auditabilité de la conformité | −0.9% | Mondial, secteurs réglementés | Moyen terme (2-4 ans) |

| La pénurie de talents qualifiés retarde le déploiement d'architectures cyber-résilientes | −1.1% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| L'inertie des bandes/systèmes hérités dans les secteurs sur site fortement réglementés | −0.8% | Amérique du Nord et Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Frais de Sortie Alourdit le Coût Total de Possession de la Récupération Multi-cloud

Les fournisseurs hyperscale facturent entre 0,09 et 0,12 USD par Go en sortie, ce qui se traduit par des factures mensuelles supérieures à 100 000 USD pour les référentiels à l'échelle du pétaoctet effectuant des restaurations inter-cloud. Les entreprises signalent que 30 à 40 % du total des coûts de sauvegarde sont liés à la sortie lors d'événements de sinistre, forçant une réévaluation de la résilience multi-cloud. Certaines se consolident autour d'un seul cloud, tandis que d'autres déploient des caches sur site pour limiter les transferts de données importants. Les nouveaux entrants proposant des niveaux sans frais de sortie tentent de perturber cette dynamique, mais manquent souvent d'écosystèmes intégrés, creusant l'écart entre l'optimisation des coûts et la robustesse fonctionnelle.

L'Étalement des Données de Sauvegarde Complique l'Auditabilité de la Conformité

Les organisations gèrent en moyenne 7,3 plateformes de sauvegarde couvrant les empreintes SaaS, sur site et en périphérie. Les référentiels fragmentés entravent la collecte de preuves pour des audits tels que HIPAA ou RGPD, consommant jusqu'à 40 % de la bande passante des équipes de conformité. La localisation des données pour les demandes de droit à l'oubli s'étend sur des semaines, risquant des amendes et l'insatisfaction des clients. Les fournisseurs livrent désormais des catalogues de métadonnées centralisés et une découverte assistée par l'IA pour maîtriser l'hétérogénéité, mais la complexité d'intégration persiste comme un frein sur le marché des logiciels de sauvegarde et de récupération d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : La Dominance Hybride Équilibre Contrôle et Évolutivité

Les configurations hybrides et multi-cloud représentaient 45,32 % du marché des logiciels de sauvegarde et de récupération d'entreprise en 2024, reflétant la préférence pour combiner la souveraineté sur site avec l'élasticité du cloud. Les déploiements en cloud public, bien que plus modestes aujourd'hui, devraient enregistrer un CAGR de 10,76 % jusqu'en 2030, portés par les économies d'abonnement et la portée mondiale. Les modèles sur site persistent dans les secteurs réglementés mais s'interconnectent de plus en plus avec les niveaux cloud pour la rétention à froid. Cette orchestration augmente la taille du marché des logiciels de sauvegarde et de récupération d'entreprise allouée aux logiciels de placement intelligent des données qui déclenchent des restaurations depuis la source la plus proche. Des institutions telles que Nasdaq signalent une récupération 23 % plus rapide après l'adoption de conceptions hybrides cohésives. L'élargissement de la logique de placement pilotée par l'IA optimise davantage les coûts et la conformité, creusant les écarts concurrentiels.

Les avancées dans les connecteurs SaaS, les hooks Kubernetes et les niveaux de stockage objet renforcent la fidélité hybride. Les fournisseurs mettent l'accent sur l'expédition de snapshots à faible latence, les coffres-forts cloud immuables et l'héritage de politiques entre les environnements. À mesure que les règles de souveraineté des données se resserrent, les entreprises passent de choix de déploiement binaires à un placement de charges de travail à granularité fine, cimentant les architectures hybrides comme valeur par défaut stratégique. En conséquence, le marché des logiciels de sauvegarde et de récupération d'entreprise continue de pivoter vers des plateformes maîtrisant l'orchestration plutôt que des référentiels statiques.

Par Taille d'Organisation : La Vélocité des PME Dépasse le Volume des Grandes Entreprises

Les grandes entreprises commandaient 63,39 % de la part des revenus en 2024 en raison de leurs parcs complexes et de leurs budgets importants. Pourtant, les PME ont enregistré un CAGR de 11,24 %, alimenté par des plateformes de sauvegarde SaaS qui masquent la complexité de l'infrastructure. Parce que les niveaux d'abonnement s'adaptent bien à la baisse, des fonctionnalités avancées telles que la déduplication globale et les snapshots immuables atteignent désormais les petites équipes informatiques. Cette démocratisation pousse les fournisseurs à concevoir une granularité tarifaire et un intégration automatisée, élargissant la portée du marché des logiciels de sauvegarde et de récupération d'entreprise auprès des acheteurs aux ressources limitées.

Les grandes entreprises restent des incubateurs d'innovation, orientant la demande vers l'orchestration inter-cloud et l'automatisation de la conformité. Leurs exigences pilotent les feuilles de route des fonctionnalités dans des domaines tels que les moteurs de politiques unifiés et la détection d'anomalies pilotée par l'apprentissage automatique. Pendant ce temps, les PME valorisent les intégrations prêtes à l'emploi avec Microsoft 365 et Google Workspace. À mesure que les portefeuilles convergent, les architectures multi-locataires capables de s'étendre d'une poignée de machines virtuelles à des domaines à l'échelle de l'exaoctet domineront le marché des logiciels de sauvegarde et de récupération d'entreprise.

Par Secteur d'Activité : La Finance Accélère sous les Projecteurs Réglementaires

L'informatique et les télécommunications ont mené les revenus à 22,57 % en 2024, reflétant l'adoption précoce des charges de travail cloud. Les services bancaires, financiers et d'assurance affichent le CAGR le plus rapide de 9,89 % à mesure que les institutions intègrent la cyber-résilience dans leurs modèles de risque opérationnel. Les régulateurs financiers exigent des sauvegardes immuables et périodiquement testées, catalysant des investissements profonds. La santé suit avec une urgence accrue autour des impératifs de sécurité des patients et des pénalités HIPAA. La fabrication reconsidère la résilience cyber-physique après des attaques très médiatisées sur la chaîne d'approvisionnement ; la perturbation de Norsk Hydro a amplifié la prise de conscience des sauvegardes des technologies opérationnelles.

Le commerce de détail et le commerce électronique déploient une protection continue des données pour sécuriser les pipelines de transactions lors des pics saisonniers. Les agences gouvernementales optent pour une rétention hybride qui entoure des nœuds sécurisés sur site avec des lacs de données froides basés sur le cloud. Les besoins nuancés de chaque secteur diversifient le marché des logiciels de sauvegarde et de récupération d'entreprise, obligeant les fournisseurs à livrer des modèles verticalisés pour les politiques et les rapports.

Par Type de Sauvegarde : La Protection Continue Gagne du Terrain

Les sauvegardes incrémentielles détenaient 38,46 % de part en 2024 en raison de l'efficacité de stockage équilibrée avec la récupération à un point dans le temps. La protection continue des données croît le plus rapidement à un CAGR de 10,14 % à mesure que la tolérance à la perte de données se réduit dans les scénarios financiers et de santé. Les sauvegardes complètes restent obligatoires pour les images de conformité trimestrielles mais tirent parti de la déduplication pour atténuer les pics de capacité. Les stratégies différentielles servent les environnements avec des taux de changement prévisibles mais font face à un déplacement par une planification plus intelligente pilotée par l'IA.

Les plateformes modernes estompent les catégories héritées, sélectionnant dynamiquement la réplication incrémentielle, différentielle ou quasi en temps réel selon le comportement de la charge de travail. Les moteurs d'IA profilent la vélocité de changement des données et alignent les niveaux de protection sur la criticité, améliorant l'agilité opérationnelle. En conséquence, la part de la protection continue dans le marché des logiciels de sauvegarde et de récupération d'entreprise est prête à des gains réguliers à mesure que les organisations visent des points de récupération inférieurs à la minute sans pénaliser les budgets de stockage.

Analyse Géographique

L'Amérique du Nord a mené avec 37,71 % des revenus du marché des logiciels de sauvegarde et de récupération d'entreprise en 2024, soutenue par des exigences strictes en matière de cyber-assurance et un écosystème de fournisseurs robuste. Les investissements ont augmenté après l'incident du Colonial Pipeline, incitant les secteurs de l'énergie et des services publics à intégrer le coffre-fort immuable dans leurs plans de résilience. Les afflux de capital-risque continuent d'alimenter les clusters d'innovation autour de la Silicon Valley et d'Austin, assurant une commercialisation rapide des analyses de sauvegarde pilotées par l'IA.

L'Europe affiche une adoption accélérée à mesure que le RGPD, NIS2 et DORA synchronisent les normes de résilience régionales. Les institutions financières mènent les dépenses, construisant souvent des clusters multi-sites au sein des frontières de l'UE pour satisfaire aux clauses de souveraineté des données. Les fournisseurs adaptent leurs offres avec des options de cloud souverain et des modèles de rapports prêts pour l'audit, augmentant la taille du marché des logiciels de sauvegarde et de récupération d'entreprise allouée aux outils d'automatisation de la conformité.

L'Asie-Pacifique progresse grâce à la construction de centres de données de 950 MW en Inde et à l'appétit du Japon pour les appliances intégrées. Les régulateurs de Singapour et d'Australie publient des avis mis à jour sur la cyber-résilience qui font référence aux sauvegardes immuables, stimulant les cycles d'approvisionnement. L'Amérique du Sud enregistre le CAGR le plus rapide de 9,97 %, catalysé par l'expansion cloud brésilienne de Microsoft à hauteur de 2,7 milliards USD et l'engagement de Google à hauteur de 1,8 milliard USD. Le Moyen-Orient et l'Afrique voient une demande émergente, notamment parmi les groupes bancaires du Golfe modernisant leurs régimes de reprise après sinistre.

Paysage Concurrentiel

Le marché des logiciels de sauvegarde et de récupération d'entreprise reflète une fragmentation modérée avec une tendance à la consolidation. Veeam a conservé son leadership tout en atteignant une valorisation de 15 milliards USD, illustrant la confiance des investisseurs dans l'étendue de la plateforme. L'introduction en bourse de Rubrik à 5,6 milliards USD et la valorisation privée de Cohesity à 7 milliards USD mettent en évidence l'appétit pour les perturbateurs natifs du cloud. Les fournisseurs traditionnels tels que Veritas et Commvault poursuivent une optimisation infusée par l'IA, utilisant la détection d'anomalies pour réduire les coûts de stockage de 30 % et accélérer la récupération après rançongiciel.

Les partenariats stratégiques avec les fournisseurs hyperscale façonnent les feuilles de route des produits. Cohesity a approfondi l'intégration de Google Cloud pour protéger les instances Workspace et GCP, élargissant la couverture hybride. Veeam a acquis Alcion pour renforcer la protection de Microsoft 365, reconnaissant la montée en puissance des charges de travail SaaS. Les start-ups mettant l'accent sur le stockage objet sans frais de sortie attirent les acheteurs sensibles aux coûts, bien que les écosystèmes limités tempèrent l'adoption.

La convergence de l'IA et de la gestion des données émerge comme principal facteur de différenciation. Les plateformes classifient désormais les données sensibles, orchestrent la rétention du cycle de vie et visualisent la préparation à la récupération dans des consoles unifiées. Les sauvegardes en périphérie et des technologies opérationnelles constituent une opportunité d'espace blanc à mesure que les groupes manufacturiers et énergétiques nécessitent un coffre-fort entrant optimisé pour la bande passante. Les fournisseurs capables de regrouper la sauvegarde, la reprise après sinistre et la gouvernance dans un seul plan de contrôle sont susceptibles de capter une part incrémentielle du marché des logiciels de sauvegarde et de récupération d'entreprise.

Leaders du Secteur des Logiciels de Sauvegarde et de Récupération d'Entreprise

Veeam Software AG

Commvault Systems, Inc.

Veritas Technologies LLC

Rubrik, Inc.

Cohesity, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Cohesity a élargi son partenariat avec Google Cloud pour offrir une protection native des charges de travail Google Workspace et GCP.

- Décembre 2024 : Rubrik a réalisé une introduction en bourse, levant 752 millions USD à une valorisation de 5,6 milliards USD.

- Novembre 2024 : Veeam a acquis Alcion, ajoutant des fonctionnalités avancées de sauvegarde Microsoft 365.

- Octobre 2024 : Commvault a lancé Cloud Rewind piloté par l'IA pour la détection et la récupération automatisées des rançongiciels.

Portée du Rapport Mondial sur le Marché des Logiciels de Sauvegarde et de Récupération d'Entreprise

| Sur site |

| Cloud Public |

| Cloud Hybride / Multi-cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Complète |

| Incrémentielle |

| Différentielle |

| Protection Continue des Données (CDP) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Modèle de Déploiement | Sur site | ||

| Cloud Public | |||

| Cloud Hybride / Multi-cloud | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Activité | Informatique et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Gouvernement et Secteur Public | |||

| Fabrication | |||

| Commerce de Détail et Commerce Électronique | |||

| Par Type de Sauvegarde | Complète | ||

| Incrémentielle | |||

| Différentielle | |||

| Protection Continue des Données (CDP) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de sauvegarde et de récupération d'entreprise en 2025 ?

La taille du marché des logiciels de sauvegarde et de récupération d'entreprise s'élève à 10,63 milliards USD en 2025 avec une perspective de CAGR de 9,67 % jusqu'en 2030.

Quel modèle de déploiement gagne le plus rapidement du terrain ?

La sauvegarde en tant que service sur cloud public affiche la croissance la plus élevée, se développant à un CAGR de 10,76 % à mesure que les organisations abandonnent l'infrastructure sur site.

Qu'est-ce qui stimule l'adoption dans le secteur financier ?

Des réglementations strictes telles que DORA et l'escalade des menaces de rançongiciels poussent les banques à déployer des architectures de sauvegarde immuables et fréquemment testées.

Pourquoi les frais de sortie sont-ils une préoccupation pour les stratégies multi-cloud ?

Les événements de restauration inter-cloud peuvent déclencher des coûts de transfert de données de 0,09 à 0,12 USD par Go, alourdissant le coût total de possession de la récupération de 30 à 40 % lors d'incidents majeurs.

Quel type de sauvegarde devrait croître le plus rapidement ?

La protection continue des données devrait croître à un CAGR de 10,14 % en raison de la demande de points de récupération quasi nuls dans les charges de travail critiques.

Quelle est la fragmentation de la concurrence entre fournisseurs ?

La concentration du marché est modérée ; les cinq premiers fournisseurs détiennent environ 60 % de part, et les récentes introductions en bourse intensifient la rivalité.

Dernière mise à jour de la page le: