Taille et Part du Marché des Appliances de Sauvegarde Dédiées (PBBA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

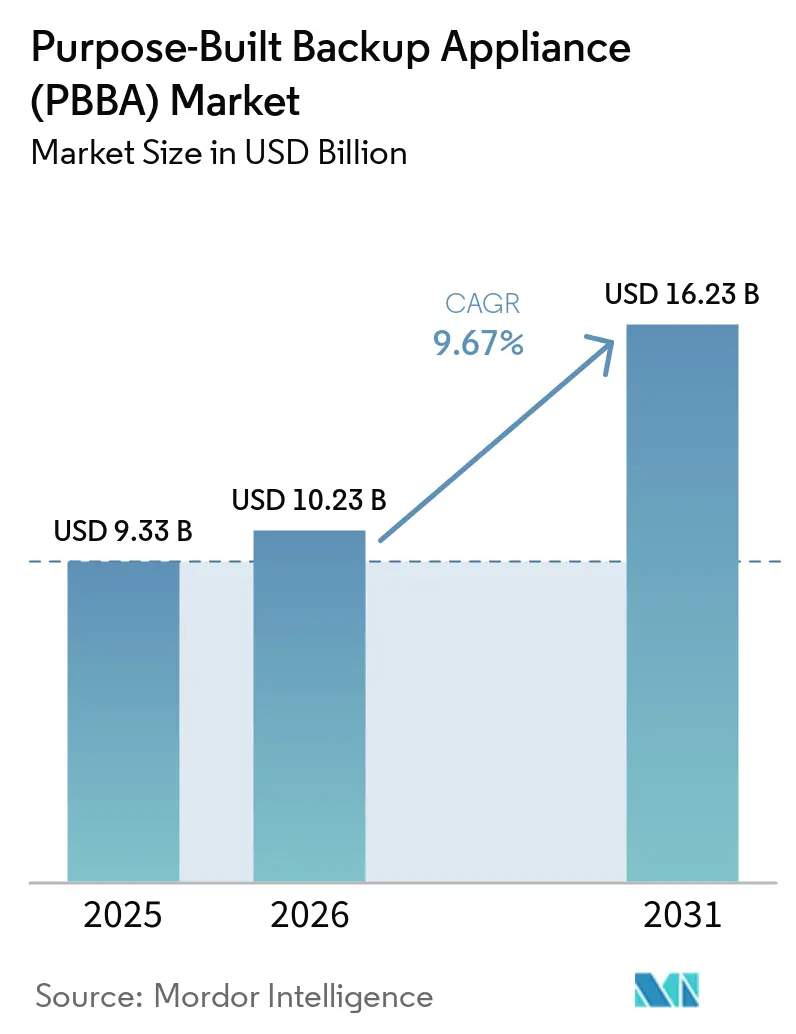

| Taille du Marché (2026) | 10.23 Milliards de dollars |

| Taille du Marché (2031) | 16.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.67% CAGR |

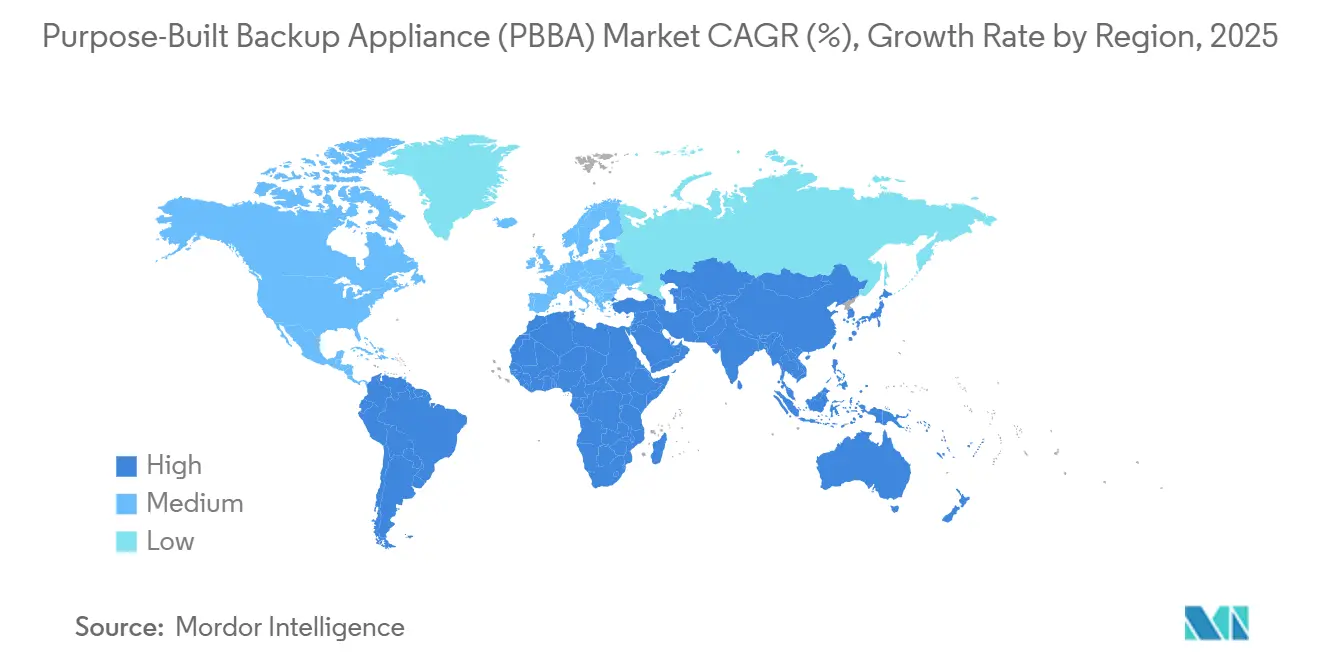

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

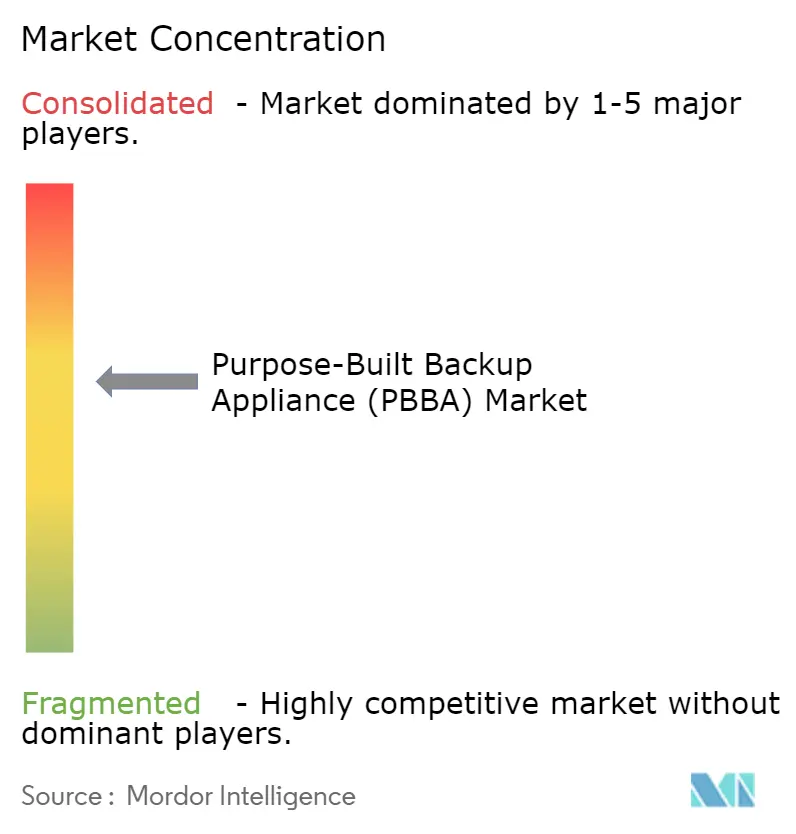

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appliances de Sauvegarde Dédiées (PBBA) par Mordor Intelligence

La taille du marché des Appliances de Sauvegarde Dédiées (PBBA) était évaluée à 9,33 milliards USD en 2025 et devrait augmenter à 10,23 milliards USD en 2026. D'ici 2031, le marché devrait atteindre 16,23 milliards USD, marquant un CAGR robuste de 9,67 % de 2026 à 2031. La fréquence élevée des attaques par rançongiciel, le choc d'approvisionnement en stockage flash survenu en 2025 et les mandats au niveau des conseils d'administration en faveur de copies de données immuables ont transformé l'infrastructure de sauvegarde, passant d'un complément de capacité à un actif de première ligne pour la gestion des risques. Les acheteurs considèrent désormais la capacité de cyber-récupération comme une spécification décisive, et les fournisseurs répondent avec des portefeuilles d'appliances intégrant des moteurs de détection d'anomalies, une orchestration de cyber-coffres et une tarification basée sur la consommation. Les délais de livraison des équipements se sont allongés en 2025 à mesure que les prix des SSD à cellules triple niveau ont grimpé, poussant les entreprises à adopter des systèmes hybrides qui superposent du flash haute vitesse sur des disques nearline denses pour équilibrer les performances de récupération et les coûts. Ensemble, ces forces soutiennent une demande robuste et renforcent le profil de croissance à long terme du marché des appliances de sauvegarde dédiées.

Points Clés du Rapport

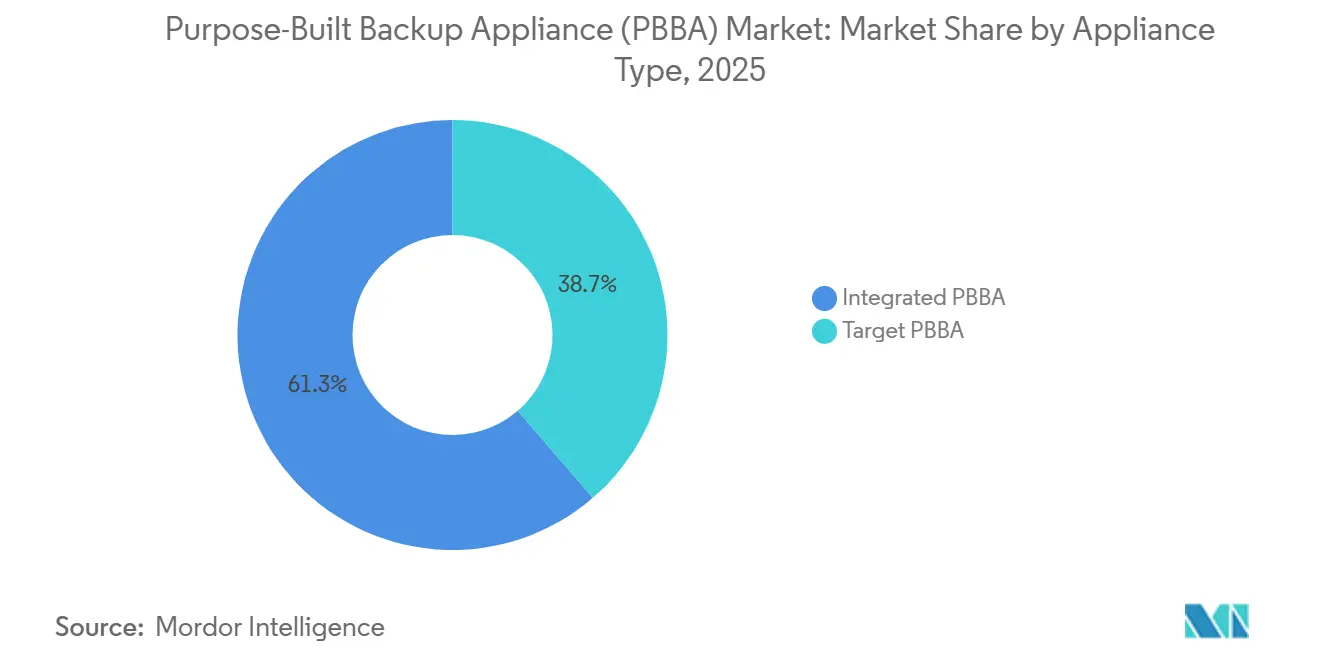

- Par type d'appliance, les systèmes intégrés ont dominé avec une part de revenus de 61,32 % en 2025, tandis que les appliances cibles ont affiché le CAGR projeté le plus rapide de 11,34 % jusqu'en 2031.

- Par mode de déploiement, les configurations sur site ont représenté 49,82 % des revenus de 2025, tandis que les modèles hybrides progressent à un CAGR de 10,46 % à mesure que les entreprises combinent des restaurations flash locales avec une rétention d'objets dans le cloud.

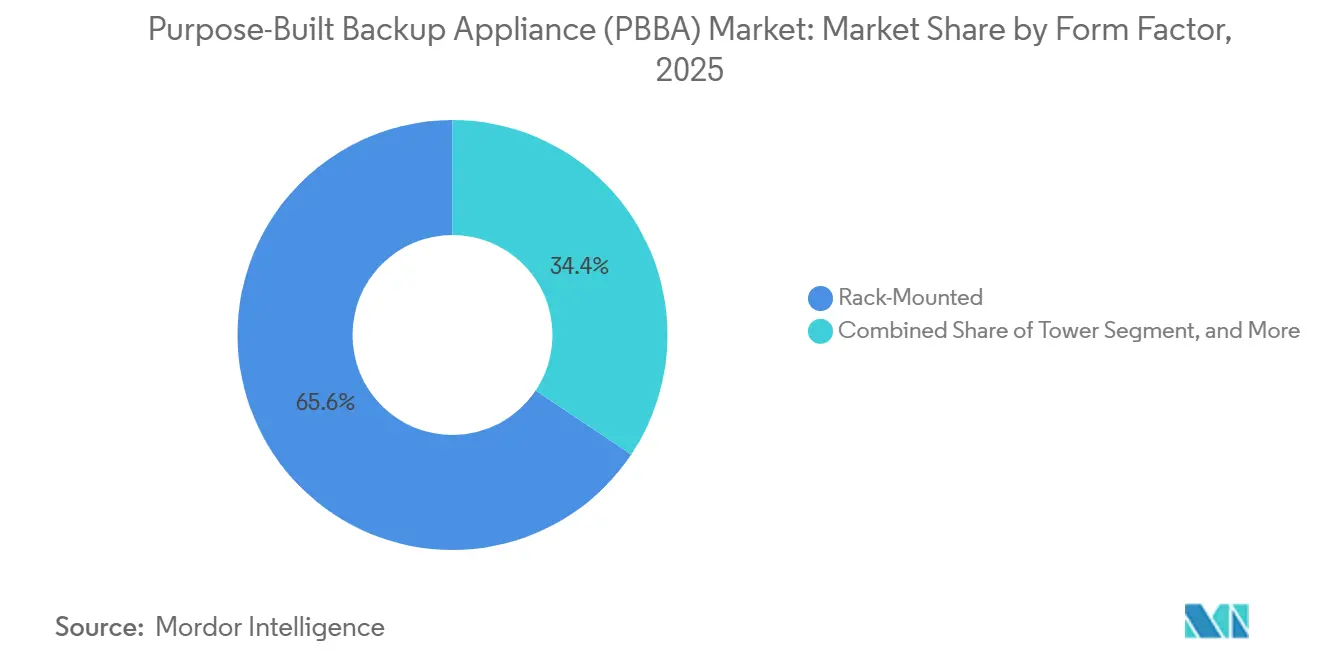

- Par facteur de forme, les modèles montés en rack ont représenté 65,63 % des ventes de 2025, mais les nœuds modulaires à extension horizontale se développent à un CAGR de 10,69 % grâce à leur capacité d'expansion incrémentale inférieure à 100 To.

- Par secteur d'utilisateur final, les services bancaires et financiers ont représenté 27,89 % de la demande de 2025, tandis que les télécommunications et les médias devraient croître à un CAGR de 9,78 % en raison de la hausse des volumes de données des cœurs de réseau 5G.

- Par géographie, l'Amérique du Nord a contribué à 37,78 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,96 % grâce à 772 milliards USD de dépenses en capital pour les centres de données.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Appliances de Sauvegarde Dédiées (PBBA)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion des incidents de rançongiciels stimulant la demande de cibles de sauvegarde immuables | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Réglementations obligatoires sur la souveraineté des données et la cyber-résilience dans les pays de l'OCDE et des BRICS | +2.1% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| PBBA connectées au cloud intégrées dans des architectures informatiques hybrides | +1.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prise en charge au niveau matériel du verrouillage d'objets et du WORM permettant des réductions sur les primes d'assurance cyber | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Micro-PBBA prêtes pour la périphérie pour les environnements OT / IIoT | +0.9% | Pôles manufacturiers | Long terme (≥ 4 ans) |

| Sauvegarde dédiée pour les points de contrôle de modèles d'IA et les lacs de données non structurées | +0.6% | Amérique du Nord, Chine, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des Incidents de Rançongiciels Stimulant la Demande de Cibles de Sauvegarde Immuables

Les attaquants par rançongiciel compromettent les référentiels de sauvegarde dans 96 % des violations réussies, faisant du stockage immuable une défense de première ligne. Les architectures à plusieurs niveaux, telles que la couche de référentiel non connectée au réseau d'ExaGrid Systems Inc., isolent désormais les données des réseaux de production. [1]VMblog Staff, "PDG d'ExaGrid Systems Inc. sur le stockage de sauvegarde à plusieurs niveaux," VMblog, VMBLOG.COM La détection d'anomalies pilotée par l'IA signale les suppressions suspectes et déclenche des mesures de protection automatisées. Les fournisseurs d'assurance cyber accordent des réductions de primes de 10 à 15 % aux clients déployant des cibles immuables certifiées. L'appliance Ootbi d'Object First atteint une durabilité de onze neuf tout en maintenant un isolement complet. Ces incitations économiques et sécuritaires accélèrent l'adoption du marché des Appliances de Sauvegarde Dédiées dans les secteurs réglementés.

Réglementations Obligatoires sur la Souveraineté des Données et la Cyber-Résilience dans les Pays de l'OCDE et des BRICS

La loi indienne sur la protection des données personnelles numériques exige un stockage en pays pour les données de paiement, favorisant les déploiements d'appliances locales. L'application du RGPD en Europe a infligé 1,32 milliard EUR d'amendes, renforçant la nécessité de contrôles de sauvegarde vérifiables. [2]Analystes de l'ITC américain, "Les marées changeantes de l'application du RGPD," USITC, USITC.GOV La stratégie d'IA du Brésil a relancé le débat sur la souveraineté numérique, soulignant le rôle de l'infrastructure localisée. Les appliances dotées de verrouillage d'objets et de géo-cloisonnement permettent aux entreprises de satisfaire aux règles de résidence sans céder la flexibilité opérationnelle. Les plateformes de Résidence des Données en tant que Service telles qu'InCountry soulignent la demande émergente de nœuds de sauvegarde régionaux conformes. Le cadre révisé du NIST intègre désormais l'intégrité des sauvegardes comme contrôle de résilience obligatoire.

PBBA Connectées au Cloud Intégrées dans des Architectures Informatiques Hybrides

Les déploiements hybrides combinent une récupération locale à faible latence avec la scalabilité du cloud, réduisant le coût total de possession de 30 à 40 %. Des appliances telles qu'Azure Stack Edge fournissent du calcul et du stockage sur les sites de succursales tout en répliquant vers Azure pour la reprise après sinistre. Les charges de travail d'IA stimulent la demande de protection des points de contrôle de modèles, la vérification de points de contrôle éparses réduisant la charge de sauvegarde de 60 %. La solution conjointe de Cohesity Inc. avec Lenovo centralise la sauvegarde entre le cœur, le cloud et la périphérie, prenant en charge jusqu'à 64 To par nœud. Les abonnements basés sur la consommation tels que HPE GreenLake alignent les dépenses sur l'utilisation, propulsant davantage la demande du marché hybride des Appliances de Sauvegarde Dédiées.

Prise en Charge au Niveau Matériel du Verrouillage d'Objets et du WORM Permettant des Réductions sur les Primes d'Assurance Cyber

Les systèmes tout-flash DXi de Quantum Corporation appliquent le WORM au niveau du contrôleur, offrant une authentification cryptographique de chaque écriture. Le portefeuille PowerProtect de Dell Technologies Inc. intègre une immuabilité basée sur le matériel qui répond aux critères de sécurité fédéraux tout en conservant la mobilité multi-cloud. Certains assureurs exigent désormais ces capacités pour le renouvellement des polices dans les secteurs à haut risque, offrant des réductions de primes de 10 à 20 % lorsqu'elles sont vérifiées. Les pistes d'audit par chaîne de blocs apportent une assurance supplémentaire, permettant des preuves inviolables pour les examens de conformité. Ces incitations renforcent le marché des Appliances de Sauvegarde Dédiées à mesure que les entreprises évaluent le transfert du cyber-risque par rapport aux investissements en capital.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de la sauvegarde cloud sans agent en tant que service réduisant les dépenses en PBBA sur site | -1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Contraintes budgétaires liées à la réorientation des dépenses d'investissement informatique macroéconomiques | -1.2% | Marché intermédiaire mondial | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en disques durs haute densité et en supports LTO | -0.9% | Pôles manufacturiers asiatiques | Court terme (≤ 2 ans) |

| Perception d'une dépendance fournisseur due aux systèmes de fichiers propriétaires | -0.7% | Entreprises mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Sauvegarde Cloud Sans Agent en tant que Service Réduisant les Dépenses en PBBA sur Site

Les offres natives du cloud offrent une protection sans agent avec un coût total de possession inférieur de 40 à 60 % par rapport à la possession d'appliances. Le partenariat de Veeam Software AG avec Microsoft intègre des analyses d'IA dans la gestion des politiques, attirant les acheteurs privilégiant le SaaS. Néanmoins, les règles de localisation des données et les garanties de délai de récupération maintiennent la pertinence des modèles hybrides, incitant Commvault Systems Inc. à acquérir Clumio pour élargir la couverture cloud.[3]Ron Miller, "Commvault Systems Inc. rachète Clumio," TechCrunch, TECHCRUNCH.COM Les fournisseurs se couvrent ainsi avec des services d'abonnement superposés sur les portefeuilles matériels existants. Le frein réside dans la détournement des dépenses d'investissement, et non dans l'élimination du marché des Appliances de Sauvegarde Dédiées.

Contraintes Budgétaires liées à la Réorientation des Dépenses d'Investissement Informatique Macroéconomiques

L'infrastructure d'IA absorbe 35 % de croissance budgétaire annuelle, laissant peu de marge pour les renouvellements de stockage. Les entreprises prolongent les cycles de vie des appliances et insistent sur des modèles de paiement à l'utilisation. L'offre OneXafe Solo d'Arcserve LLC regroupe la sauvegarde en tant que service pour contourner le capital initial. La hausse des coûts des disques durs et des supports LTO aggrave la réticence aux dépenses, les fournisseurs imposant des hausses de prix de 10 à 20 % lors des pics de demande. Les fournisseurs répondent en intégrant des ratios de déduplication supérieurs à 30:1 pour étendre la capacité disponible, préservant le secteur des Appliances de Sauvegarde Dédiées grâce aux gains d'efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appliance : Dominance des Systèmes Intégrés Face à la Flexibilité des Appliances Cibles

Les systèmes intégrés ont généré 61,32 % des revenus de 2025, ancrant la part du marché des appliances de sauvegarde dédiées en combinant supports de stockage, logiciels et déduplication dans un seul SKU. Les acheteurs des secteurs bancaire et de la santé apprécient le chemin de support unifié et les fenêtres de maintenance prévisibles. Les appliances cibles devraient enregistrer un CAGR de 11,34 % jusqu'en 2031, car les entreprises qui standardisent sur Commvault Systems Inc. ou Veeam Software AG privilégient des pools de stockage flexibles en termes de protocoles qui évitent la dépendance logicielle. La taille du marché des appliances de sauvegarde dédiées associée aux plateformes cibles devrait dépasser les modèles intégrés dans la seconde moitié de l'horizon de prévision, portée par les flux de données natifs aux conteneurs et la mobilité des charges de travail multi-cloud.

Les licences modulaires estompent la distinction entre systèmes intégrés et cibles. Le micrologiciel de la série DXi de Quantum Corporation permet désormais aux administrateurs de basculer entre les modes sans changer le matériel. Cette élasticité prolonge la durée de vie des actifs jusqu'à trois cycles budgétaires et prend en charge les migrations progressives lorsque les portefeuilles d'applications évoluent. Les fournisseurs qui mettent à jour les appliances par voie hertzienne plutôt que par des remplacements complets réduisent également le taux de désabonnement des clients et génèrent des revenus récurrents.

Par Mode de Déploiement : Le Hybride Devient la Norme

Les installations sur site ont conservé 49,82 % des dépenses de 2025, car les charges de travail sensibles à la latence et les lois sur la souveraineté restreignent la réplication hors site. Les déploiements hybrides progressent à un CAGR de 10,46 % jusqu'en 2031, car les entreprises conservent les restaurations à chaud sur le flash local tout en transférant les copies à long terme vers des magasins d'objets à faible coût, réduisant les dépenses de stockage de plus de moitié pour les ensembles de données froides. La taille du marché des appliances de sauvegarde dédiées liée aux architectures hybrides devrait augmenter régulièrement à mesure que les algorithmes d'optimisation du réseau étendu arrivent à maturité et que les frais de sortie du cloud restent punitifs pour les restaurations en masse.

Néanmoins, la bande passante réseau plafonne souvent le volume de réplication cloud, et une récupération de 100 To depuis un hyperscaler peut entraîner 9 000 USD de frais de transfert. Les fournisseurs regroupent désormais la déduplication en couches, le hiérarchisation adaptative et la limitation de la bande passante. La version de janvier 2026 d'ExaGrid Systems Inc. priorise les ensembles de données les plus susceptibles d'être restaurés, libérant de la bande passante pour les objets critiques. Ces améliorations élargissent l'attrait hybride sans compromettre les objectifs de délai de récupération.

Par Facteur de Forme : Les Nœuds à Extension Horizontale Défient les Standards en Rack

Les châssis montés en rack ont contribué à 65,63 % des revenus de 2025, s'intégrant parfaitement dans les empreintes de planchers surélevés et les enveloppes d'alimentation de colocation. Pourtant, les nœuds modulaires à extension horizontale, dont le CAGR est prévu à 10,69 %, permettent aux utilisateurs intensifs en données de s'étendre par unités de taille réduite lorsque les délais de livraison du flash dépassent 16 semaines. La plateforme C6800 de Cohesity Inc. prend en charge des incréments de nœuds de 60 To qui s'intègrent dans les clusters existants sans interruption. Les prestataires de soins de santé traitant des images CT et IRM de plus en plus volumineuses ont adopté cette flexibilité, faisant des clusters modulaires la tranche à la croissance la plus rapide du marché des appliances de sauvegarde dédiées.

Les topologies à extension horizontale simplifient également les cycles de renouvellement progressifs, permettant aux clients de retirer les nœuds les plus anciens et d'intégrer les nouveaux sans migrations globales. Le stress lié à l'alimentation et au refroidissement diminue car les nœuds plus petits répartissent la charge thermique, un avantage dans les salles de colocation où la tarification en gros a dépassé 196 USD par kW par mois. Cette efficacité des coûts renforce l'avantage concurrentiel des appliances modulaires par rapport aux racks monolithiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisateur Final : La Réglementation Stimule le Secteur Bancaire, les Données Explosent dans les Télécommunications

Les services bancaires et financiers ont capturé 27,89 % des revenus de 2025 après que le DORA a imposé des objectifs de récupération de deux heures et des mandats de tests trimestriels. Les appliances capables de générer automatiquement des journaux de tests immuables sont devenues des prérequis d'achat de facto. Les télécommunications et les médias devraient croître à un CAGR de 9,78 % à mesure que les cœurs de réseau 5G autonomes génèrent des pétaoctets d'enregistrements de détails d'appels nécessitant une rétention pluriannuelle. La part du marché des appliances de sauvegarde dédiées détenue par les opérateurs de télécommunications devrait augmenter régulièrement car l'interception légale, l'analyse de la fraude et les architectures de cloud périphérique convergent vers le besoin d'une récupération rapide.

L'élan des achats dans le secteur de la santé s'est accéléré après que les régulateurs américains ont proposé une fenêtre de restauration des données de santé électroniques protégées de 72 heures, un seuil que les bibliothèques de bandes ne peuvent pas atteindre. La demande de la défense et du gouvernement est latente mais entravée par des blocages budgétaires et des certifications de sécurité. La fabrication et le commerce de détail affichent une croissance à un chiffre moyen ; les deux s'appuient sur des appliances sur site pour protéger la télémétrie IoT et les données de point de vente où les liaisons réseau étendu s'avèrent insuffisantes pour la réplication cloud nocturne.

Analyse Géographique

L'Amérique du Nord a généré 37,78 % des revenus de 2025, ses souscripteurs d'assurance cyber obligeant les assurés à exploiter des sauvegardes immuables et des tests de restauration trimestriels. Le taux de vacance dans le marché des centres de données de la région est tombé à 1,4 % en 2025, et la seule région de Northern Virginia a absorbé 1 102 MW de capacité supplémentaire, un scénario qui a amplifié l'appétit pour les équipements de sauvegarde haute densité placés dans des suites de colocation. Les prix de l'énergie supérieurs à 190 USD par kW ont orienté les achats vers des gammes d'appliances refroidies par liquide telles que le PowerProtect DP5500 de Dell Technologies Inc., qui augmente le débit de déduplication par unité de rack tout en réduisant la charge thermique.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 9,96 % jusqu'en 2031, soutenue par 772 milliards USD de projets de centres de données qui ajoutent 24 GW de capacité entre 2025 et 2030. La base installée en Inde pourrait être multipliée par six d'ici 2032, et Johor, en Malaisie, héberge déjà 897 MW avec un taux de vacance inférieur à 1 %. Les lois sur la souveraineté interdisant la réplication transfrontalière obligent les entreprises à déployer des appliances de sauvegarde locales, renforçant le marché des appliances de sauvegarde dédiées dans les juridictions où la couverture cloud hyperscale est insuffisante. KPMG prévoit que la demande en énergie des centres de données de la région atteindra 37 580 MW d'ici 2030, soit une hausse de 165 % par rapport aux niveaux de 2024, indiquant une accélération correspondante pour l'infrastructure de protection des données associée.

La croissance de l'Europe s'appuie sur la conformité au DORA dans les services financiers, tandis que l'élan du Moyen-Orient et de l'Afrique provient d'une infrastructure d'IA souveraine telle que le projet HUMAIN de l'Arabie saoudite qui alloue 6 GW aux salles de données riches en GPU. Ces nouvelles installations nécessitent des appliances de sauvegarde à forte densité de flash capables de restaurer des points de contrôle de modèles de 10 To en quelques minutes, stimulant une demande de niche pour des plateformes optimisées pour les GPU. L'Amérique du Sud reste modeste en termes d'échelle, les régulateurs financiers brésiliens et les opérateurs de télécommunications argentins formant la base d'achat principale.

Paysage Concurrentiel

Le marché des appliances de sauvegarde dédiées affiche une concentration modérée : les cinq premiers fournisseurs représentent environ 55 à 60 % des revenus. Les fournisseurs de systèmes hérités défendent les plateformes en rack avec un financement groupé et un support. Les challengers définis par logiciel courtisent les charges de travail de conteneurs en utilisant des agents natifs Kubernetes et une facturation à l'utilisation. La fusion Cohesity Inc.-Veritas Technologies LLC de mars 2025 a formé un géant de 10 000 comptes, soulignant que la profondeur du canal prime désormais sur la vélocité des fonctionnalités dans les marchés saturés. L'introduction en bourse de Rubrik Inc. en 2024 a financé l'expansion mondiale et des acquisitions comme Laminar, intégrant la classification continue des données dans sa pile.

Des espaces blancs persistent dans le hiérarchisation de la périphérie vers le cloud, les points de contrôle de données d'entraînement GPU et les appliances PME optimisées en coûts qui regroupent des magasins d'objets compatibles S3. Object First, par exemple, réduit le coût total de 30 à 40 % en fusionnant le calcul et le disque dans un seul boîtier, résonnant avec les entreprises de taille moyenne sensibles aux prix. Les fournisseurs incapables de documenter une orchestration conforme au DORA ou des pistes d'audit de niveau HIPAA font face à une disqualification dans les appels d'offres hautement réglementés, poussant le seuil concurrentiel vers des outils de conformité intégrés.

Les châssis haute densité refroidis par liquide ont gagné du terrain lorsque les tarifs d'alimentation de colocation ont dépassé 190 USD par kW. La série DP5500 de Dell Technologies Inc. a augmenté le débit de déduplication de 40 % par unité de rack, répondant à la fois aux contraintes de performance et d'énergie. Le service de sauvegarde en tant que service GreenLake de Hewlett Packard Enterprise Company, lancé en mars 2026, place du matériel appartenant au fournisseur dans les locaux du client mais facture par téraoctet protégé, une option qui résonne avec les organisations hésitant à engager du capital initial mais réticentes à renoncer à la résidence des données sur site.

Leaders du Secteur des Appliances de Sauvegarde Dédiées (PBBA)

Dell Technologies Inc.

International Business Machines Corporation

Veritas Technologies LLC

Hewlett Packard Enterprise Company

Quantum Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Cohesity Inc. a lancé Gaia, une plateforme de gestion des données pilotée par l'IA qui réduit les fausses alertes de rançongiciels de 85 %.

- Mars 2026 : Hewlett Packard Enterprise Company a ajouté la sauvegarde en tant que service à GreenLake, offrant une capacité sur site avec une facturation mensuelle à l'utilisation.

- Février 2026 : Dell Technologies Inc. a dévoilé la gamme modulaire PowerProtect DP5500 refroidie par liquide, augmentant le débit de déduplication par unité de rack de 40 %.

- Janvier 2026 : Veeam Software AG s'est associé à Nvidia pour accélérer les instantanés de points de contrôle d'entraînement d'IA, réduisant la surcharge de 12 minutes à 90 secondes.

Portée du Rapport Mondial sur le Marché des Appliances de Sauvegarde Dédiées (PBBA)

Le rapport sur le marché des Appliances de Sauvegarde Dédiées est segmenté par type d'appliance (PBBA intégrée, PBBA cible), mode de déploiement (sur site, connecté au cloud, hybride), facteur de forme (monté en rack, tour, nœuds modulaires à extension horizontale), secteur d'utilisateur final (services bancaires et financiers, santé et sciences de la vie, gouvernement et défense, télécommunications et médias, fabrication, commerce de détail et e-commerce) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| PBBA Intégrée |

| PBBA Cible |

| Sur Site |

| Connecté au Cloud |

| Hybride |

| Monté en Rack |

| Tour |

| Nœuds Modulaires à Extension Horizontale |

| Services Bancaires et Financiers |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Télécommunications et Médias |

| Fabrication |

| Commerce de Détail et e-Commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique |

| Segmentation par Type d'Appliance | PBBA Intégrée | |

| PBBA Cible | ||

| Segmentation par Mode de Déploiement | Sur Site | |

| Connecté au Cloud | ||

| Hybride | ||

| Segmentation par Facteur de Forme | Monté en Rack | |

| Tour | ||

| Nœuds Modulaires à Extension Horizontale | ||

| Segmentation par Secteur d'Utilisateur Final | Services Bancaires et Financiers | |

| Santé et Sciences de la Vie | ||

| Gouvernement et Défense | ||

| Télécommunications et Médias | ||

| Fabrication | ||

| Commerce de Détail et e-Commerce | ||

| Segmentation par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des appliances de sauvegarde dédiées et à quelle vitesse croît-il ?

La taille du marché des appliances de sauvegarde dédiées est de 10,23 milliards USD en 2026 et devrait atteindre 16,23 milliards USD d'ici 2031 à un CAGR de 9,67 %, selon Mordor Intelligence.

Quel type d'appliance détient la plus grande part ?

Les systèmes intégrés représentent 61,32 % des revenus de 2025 car ils regroupent le stockage, les logiciels et la déduplication dans une seule plateforme clé en main.

Quel type d'appliance détient la plus grande part aujourd'hui ?

Les systèmes intégrés sont en tête avec 61,32 % de la part du marché des Appliances de Sauvegarde Dédiées en 2024.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements hybrides combinant des restaurations flash locales avec une rétention d'objets dans le cloud progressent à un CAGR de 10,46 % à mesure que les acheteurs équilibrent les performances et les coûts de stockage.

Quelle est la taille du segment bancaire dans ce marché ?

Les services bancaires et financiers ont généré 27,89 % de la demande de 2025, portés par les mandats de conformité à la loi européenne sur la résilience opérationnelle numérique (DORA).

Pourquoi les nœuds modulaires à extension horizontale gagnent-ils en popularité ?

Les nœuds à extension horizontale permettent une expansion incrémentale inférieure à 100 To, minimisent le risque lié aux délais de livraison et réduisent la capacité inutilisée, des facteurs qui propulsent leur croissance à un CAGR de 10,69 % jusqu'en 2031.

Dernière mise à jour de la page le: