Taille et Part du Marché des Solutions de Protection et de Récupération des Données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.68 Milliards de dollars |

| Taille du Marché (2030) | 20.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Protection et de Récupération des Données par Mordor Intelligence

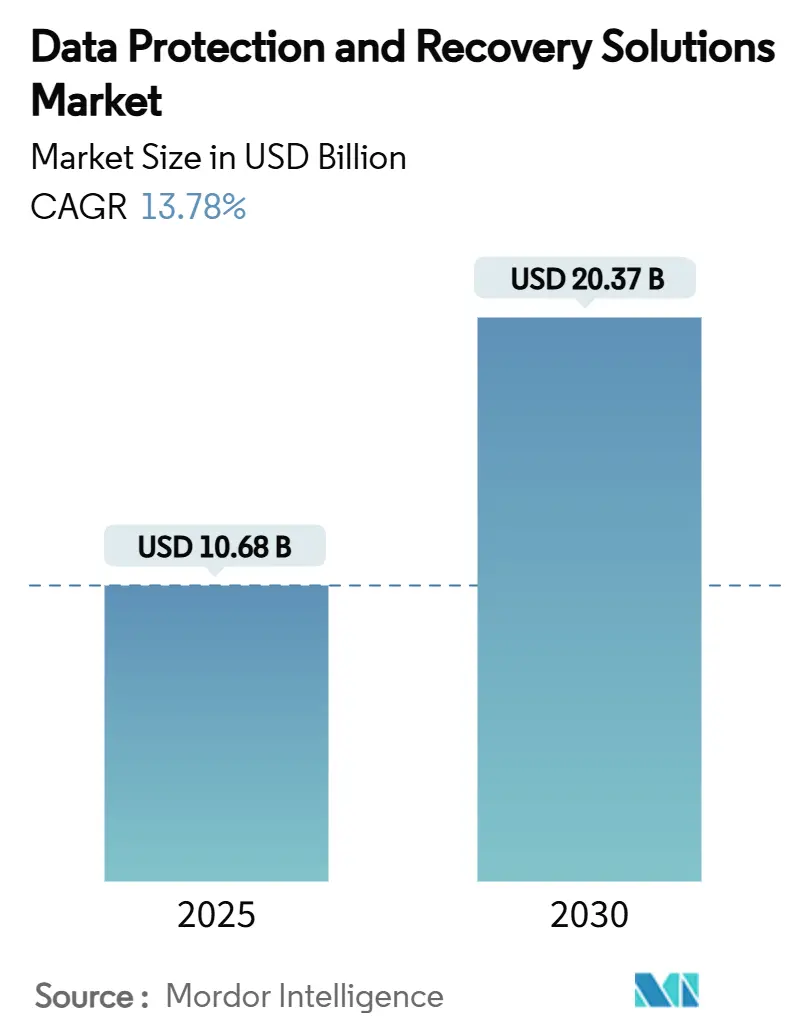

La taille du marché des solutions de protection et de récupération des données est évaluée à 10,68 milliards USD en 2025 et devrait s'étendre à 20,37 milliards USD d'ici 2030, reflétant un TCAC de 13,78 %. La sophistication croissante des rançongiciels, des mandats de confidentialité plus stricts et les règles de souscription en cyber-assurance transforment les architectures de sauvegarde en actifs essentiels de continuité d'activité plutôt qu'en outils informatiques discrétionnaires. Les fournisseurs qui combinent le stockage immuable, l'analyse des menaces assistée par l'IA et les contrôles d'accès à confiance zéro gagnent des parts de marché à mesure que les entreprises repositionnent les sauvegardes comme des défenses actives capables de détecter, de contenir et de remédier aux attaques avant l'effondrement des systèmes de production. Les amendes réglementaires — telles que le plafond de pénalité de 250 crores INR en Inde — ont également recadré les investissements en sauvegarde comme des nécessités d'atténuation des risques plutôt que comme des centres de coûts. L'adoption du cloud reste le principal catalyseur : les charges de travail hybrides nécessitent une protection couvrant les environnements SaaS, IaaS et sur site avec une application uniforme des politiques, stimulant l'adoption rapide de plateformes intégrées de résilience des données.

Points Clés du Rapport

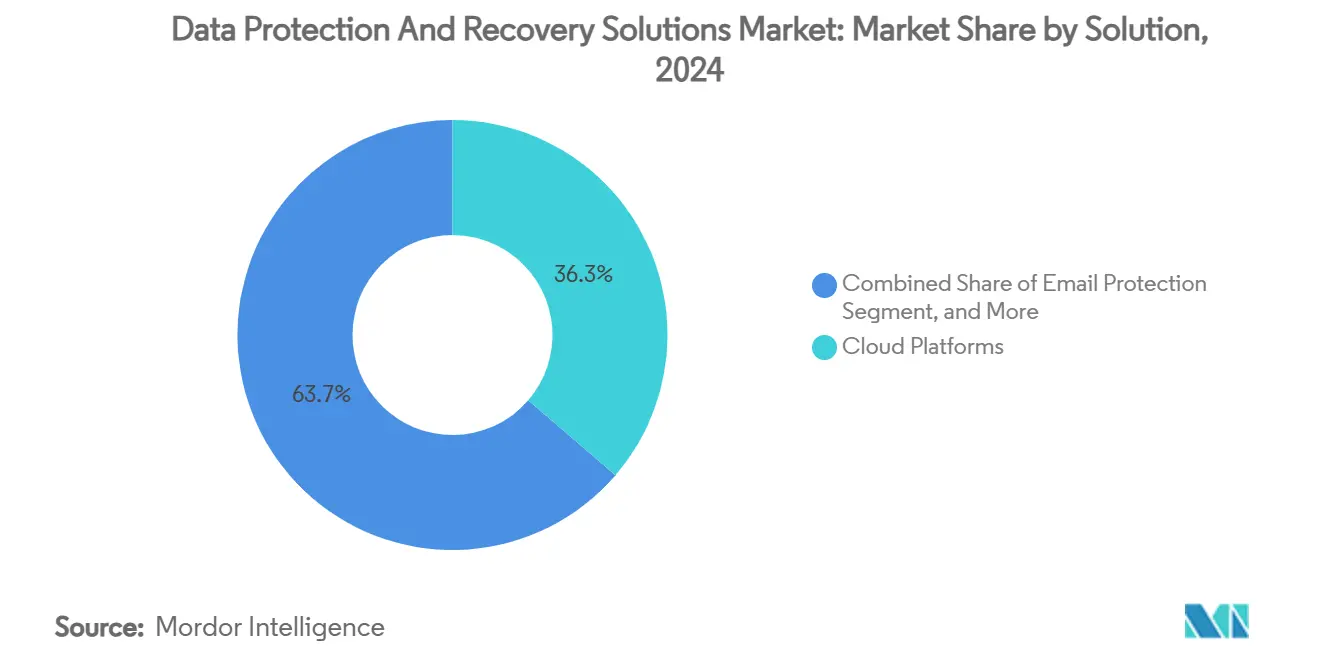

- Par solution, les plateformes cloud ont dominé avec une part de revenus de 36,31 % en 2024, tandis que ce même segment devrait enregistrer un TCAC de 13,81 % jusqu'en 2030.

- Par déploiement, le segment hébergé devrait se développer à un TCAC de 13,98 % jusqu'en 2030 ; le déploiement sur site a conservé 58,97 % de la part du marché des solutions de protection et de récupération des données en 2024.

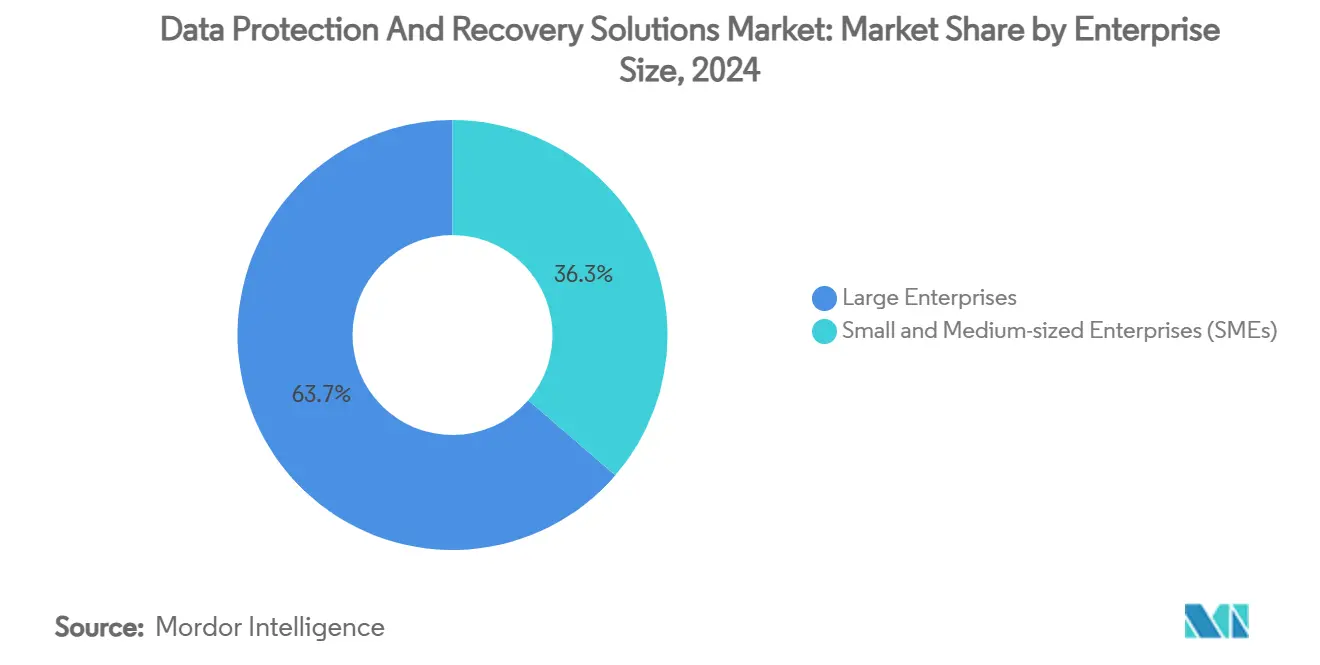

- Par taille d'entreprise, les grandes entreprises ont représenté 63,68 % de la taille du marché des solutions de protection et de récupération des données en 2024, et les petites et moyennes entreprises progressent à un TCAC de 13,87 % jusqu'en 2030.

- Par utilisateur final, le secteur BFSI a capturé 28,32 % de la part du marché des solutions de protection et de récupération des données en 2024, tandis que le secteur de la santé devrait afficher le TCAC le plus rapide de 14,11 % jusqu'en 2030.

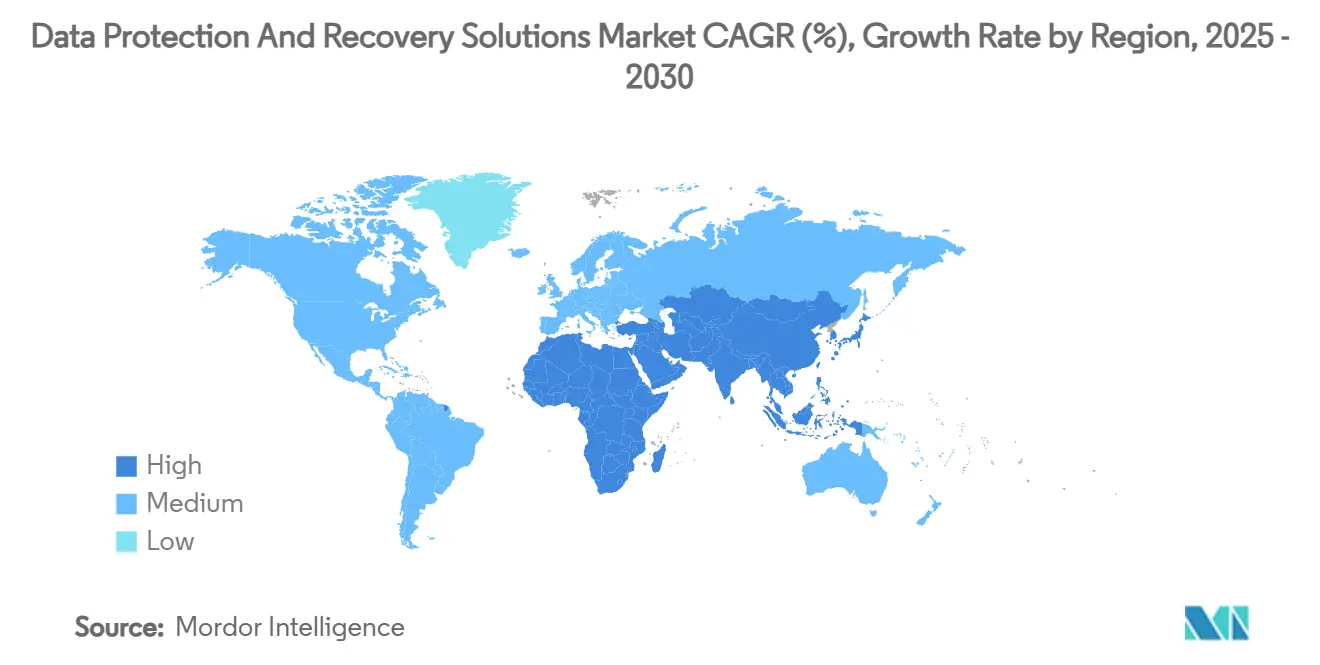

- L'Amérique du Nord a représenté 41,86 % des revenus de 2024 ; l'Asie-Pacifique est prête à croître à un TCAC de 14,28 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Solutions de Protection et de Récupération des Données

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance aux Architectures à Confiance Zéro | +2.1% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Escalade des Paiements de Rançongiciels | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Hausse des Besoins de Protection des Charges de Travail SaaS | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats Stricts de Souveraineté des Données | +1.9% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Détection d'Anomalies Assistée par l'IA | +2.3% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Exigences de Cyber-assurance pour l'Immuabilité | +1.5% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux Architectures à Confiance Zéro

L'adoption de la confiance zéro élimine la confiance implicite entre les composants de sauvegarde, réduisant le mouvement latéral des menaces de 60 % et accélérant la détection des violations de 40 %. [1]Microsoft, "Sécuriser les données avec la confiance zéro," microsoft.com Le cadre impose une vérification continue de l'identité, le chiffrement en transit et la segmentation des référentiels de sauvegarde, transformant ainsi les sauvegardes de simples coffres de données passifs en contrôles de sécurité actifs. Les fournisseurs intégrant des moteurs d'accès conditionnel dans leurs plateformes en bénéficient à mesure que les entreprises s'éloignent des conceptions centrées sur le périmètre. Ce changement valorise le marché des solutions de protection et de récupération des données en récompensant les produits qui s'interconnectent nativement avec la télémétrie des identités, des terminaux et des réseaux.

L'Escalade des Paiements de Rançongiciels Stimule la Modernisation des Sauvegardes

Les demandes de rançon médianes atteignent désormais 2 millions USD lorsque les adversaires compromettent les copies de sauvegarde, contre 1 million USD lorsque les sauvegardes restent intactes, créant un retour sur investissement clair pour les architectures modernes et immuables. [2]Sophos, "Impact des sauvegardes compromises sur les résultats des rançongiciels," sophos.com Les groupes d'attaquants exploitent de plus en plus des kits de rançongiciel en tant que service qui affichent un taux de réussite de 57 % pour violer les environnements de sauvegarde des entreprises. L'exposition financière, notamment dans le secteur de la santé où les pannes coûtent 2 millions USD par jour, accélère la migration des systèmes sur bande vers des coffres intégrés au cloud résistant aux tentatives de chiffrement et de suppression. Cette urgence économique stimule directement le marché des solutions de protection et de récupération des données.

Hausse des Besoins de Protection des Charges de Travail SaaS

Les applications cloud sous-tendent désormais 55 % des charges de travail des entreprises, mais seulement 14 % des responsables informatiques se sentent pleinement confiants dans leur capacité de récupération. [3]Atlassian, "Comment créer une stratégie de résilience des applications SaaS," atlassian.com Les malentendus concernant le modèle de responsabilité partagée font que 41 % supposent à tort que les fournisseurs SaaS gèrent les tâches de sauvegarde. Des incidents très médiatisés dans Microsoft 365 — où 87 % des administrateurs ont signalé des pertes de données en 2024 — soulignent ce fossé. Les instantanés spécialisés adaptés au SaaS, les restaurations granulaires à un instant précis et l'immuabilité au niveau de l'API constituent donc des critères d'achat prioritaires, élargissant les dépenses adressables pour le marché des solutions de protection et de récupération des données.

Mandats Stricts de Souveraineté des Données

Des cadres tels que le RGPD et la loi indienne sur la protection des données personnelles numériques imposent des amendes allant jusqu'à 250 crores INR (30 millions USD) pour les enregistrements mal gérés, obligeant les entreprises à stocker des copies dans le pays et à prouver une conservation inviolable. Les fournisseurs capables de proposer des coffres localisés géographiquement, des zones cloud souveraines et des rapports de conformité automatisés gagnent en traction. À long terme, ces mandats poussent les multinationales à adopter des architectures fédérées qui répliquent les données dans des coffres régionaux sans violer les contrôles transfrontaliers, amplifiant la demande de plateformes à forte orchestration.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Compétences en Ingénierie de Cyber-récupération | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Blocage Budgétaire dû aux Infrastructures sur Bande Héritées | -1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Coût Croissant des Niveaux de Stockage Immuable | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Chevauchement des Fournisseurs Causant une Prolifération des Outils | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Compétences en Ingénierie de Cyber-récupération

Un déficit de main-d'œuvre de 4,8 millions de professionnels de la sécurité laisse 90 % des entreprises en sous-effectif dans des disciplines telles que la chasse aux menaces assistée par l'IA et l'administration des sauvegardes à confiance zéro. Les ingénieurs en cyber-récupération nécessitent une expertise mixte couvrant la criminalistique numérique, la réponse aux incidents et les opérations de stockage, mais les parcours de formation prennent jusqu'à 24 mois. Cette pénurie de capital humain ralentit le déploiement d'architectures sophistiquées de résilience des données et tempère la croissance du marché des solutions de protection et de récupération des données.

Blocage Budgétaire dû aux Infrastructures sur Bande Héritées

Les organisations ayant investi des capitaux dans des bibliothèques de bandes peinent à justifier des coûts irrécupérables de plusieurs millions de dollars, même si les bandes ne parviennent pas à offrir des caractéristiques de récupération rapide et immuable. La maintenance seule peut dépasser 1 million USD par an pour les grands parcs, détournant les budgets des coffres modernes. En conséquence, les décideurs adoptent des calendriers de renouvellement progressifs, allongeant les cycles de conversion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : Les Plateformes Cloud Exercent un Double Leadership

Les plateformes cloud ont dominé avec 36,31 % de la part du marché des solutions de protection et de récupération des données en 2024 et enregistreront le TCAC le plus rapide de 13,81 % jusqu'en 2030, soulignant un virage décisif vers les modèles de protection hybrides. Ce leadership découle de consoles unifiées qui sécurisent les systèmes sur site et les charges de travail SaaS sous une politique cohérente. Le sous-segment de la protection des e-mails reste essentiel car 61 % des violations par rançongiciel proviennent des canaux de messagerie. La gestion de la récupération des applications gagne en traction à mesure que l'adoption des conteneurs augmente et que les entreprises exigent une restauration vers des états spécifiques aux applications plutôt que vers des images de machines virtuelles entières.

L'intérêt soutenu pour la protection des données des terminaux persiste à mesure que le travail à distance expose des appareils non gérés. Pendant ce temps, les modules d'orchestration pilotés par l'IA et le chiffrement résistant aux ordinateurs quantiques émergents entrent dans la catégorie Autres, ajoutant une marge d'innovation. Les fournisseurs fusionnant ces capacités dans des structures natives du cloud continuent de capter des dépenses supplémentaires, consolidant davantage la domination des plateformes cloud sur le marché des solutions de protection et de récupération des données.

Par Déploiement : L'Élan du Hébergé Dépasse le Contrôle Sur Site

Les déploiements sur site ont conservé une part de 58,97 % du marché des solutions de protection et de récupération des données en 2024, grâce à la garde directe des données et aux besoins de conformité. Néanmoins, les solutions hébergées devraient croître à un TCAC de 13,98 % jusqu'en 2030, portées par l'élasticité, la géo-redondance et la tarification à la consommation. Les institutions financières s'accrochent aux coffres auto-hébergés pour satisfaire aux mandats réglementaires, tandis que les entreprises technologiques se tournent vers les modèles hébergés pour éviter les dépenses d'investissement.

Les architectures hybrides — mêlant l'immuabilité sur site avec la rétention à long terme dans le cloud — sont désormais courantes à mesure que les dirigeants équilibrent sécurité, coût et agilité. Les organismes gouvernementaux adoptent cette approche en associant des référentiels locaux à isolation physique avec des répliques hors site pour satisfaire aux critères d'audit, maintenant ainsi l'adoption de la double pile et renforçant la trajectoire d'expansion du marché des solutions de protection et de récupération des données.

Par Taille d'Entreprise : L'Adoption par les PME Réduit l'Écart

Les grandes entreprises ont détenu 63,68 % de la part en 2024 en raison de parcs complexes qui justifient des plateformes de bout en bout intégrant l'analyse par l'IA et les contrôles à confiance zéro. Pourtant, les petites et moyennes entreprises afficheront un TCAC plus rapide de 13,87 % grâce aux groupes de rançongiciels qui ciblent intentionnellement les victimes du marché intermédiaire perçues comme vulnérables. La sauvegarde en tant que service fournie dans le cloud supprime les barrières à l'entrée en regroupant l'immuabilité et la récupération automatisée dans des modèles d'abonnement.

Les avantages d'échelle permettent aux grandes entreprises de négocier des licences pluriannuelles et de déployer des tactiques de défense en profondeur par couches, mais les PME consomment de plus en plus ces mêmes capacités via des offres gérées. La convergence des exigences signale que la protection n'est plus proportionnelle à la taille de l'entreprise ; le risque de rançongiciel est universel, générant des attentes homogènes sur l'ensemble du marché des solutions de protection et de récupération des données.

Par Utilisateur Final : La Croissance du Secteur de la Santé Défie la Suprématie du BFSI

Le secteur BFSI a conservé 28,32 % de la part en 2024 en vertu de règles d'audit strictes et de la valeur élevée des transactions des données compromises. Le secteur de la santé, cependant, est prêt pour un TCAC de 14,11 % jusqu'en 2030 après que des attaques très médiatisées ont mis en évidence des enjeux vitaux et des coûts de panne de 2 millions USD par jour. L'énergie et les services publics maintiennent une demande constante, renforcée par les directives relatives aux infrastructures critiques. L'adoption dans le secteur manufacturier augmente à mesure que les usines numérisent leurs lignes de production et nécessitent des instantanés adaptés aux applications pour restaurer rapidement les états des machines sans interrompre le débit.

Les acteurs du commerce de détail recherchent des capacités de restauration granulaires qui protègent la disponibilité du commerce électronique pendant les périodes de pointe. Les agences gouvernementales investissent dans des solutions de sauvegarde en cloud souverain après que des attaques ont perturbé des services publics essentiels. Ces exigences diverses créent un terrain fertile pour les modules verticalisés, maintenant l'élan pour le marché des solutions de protection et de récupération des données.

Analyse Géographique

L'Amérique du Nord a représenté 41,86 % des revenus de 2024, les assureurs en cyber-assurance imposant des sauvegardes immuables et à isolation physique pour l'émission de polices. Les entreprises américaines sont pionnières dans la détection d'anomalies assistée par l'IA, tandis que les organismes du secteur public canadien déploient des normes de sauvegarde à l'échelle sectorielle. Les entreprises du marché intermédiaire mexicain adoptent de plus en plus des plateformes de résilience hébergées dans le cloud, illustrant l'effet de ruissellement de la région à partir des meilleures pratiques des grandes entreprises.

L'Asie-Pacifique affichera le TCAC le plus rapide de 14,28 % jusqu'en 2030, l'expansion axée sur le numérique coïncidant avec les règles de données souveraines. La loi indienne sur la protection des données personnelles numériques impose de lourdes pénalités et accélère les déploiements de coffres sur site aux côtés de répliques en cloud local. La Chine impose la localisation des données à l'intérieur de ses frontières, renforçant la demande de nœuds de coffres nationaux, tandis que le Japon et la Corée du Sud affinent la conformité aux transferts transfrontaliers via des échanges de sauvegarde gérés. L'Australie est en tête dans l'adoption multi-cloud, utilisant des nœuds de résilience hébergés dans plusieurs zones pour compenser l'exposition aux catastrophes naturelles. Les PME d'Asie du Sud-Est se tournent vers des services gérés qui évitent les investissements en capital tout en satisfaisant aux exigences réglementaires.

L'Europe reste stable sous le cadre mature du RGPD. L'Allemagne et le Royaume-Uni font progresser les modèles hybrides qui maintiennent les référentiels primaires sur site tandis que les archives vieillissantes migrent vers des clouds régionaux. La France met l'accent sur les services souverains exploités par des prestataires nationaux, et les marchés nordiques poussent pour un stockage économe en énergie alimenté par des réseaux d'énergie renouvelable. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont naissants mais en hausse ; des budgets contraints poussent les organisations vers des coffres à paiement à l'utilisation exploités par des prestataires de services gérés, élargissant progressivement l'empreinte mondiale du marché des solutions de protection et de récupération des données.

Paysage Concurrentiel

Le marché est modérément fragmenté, accueillant des fournisseurs établis à large gamme et des entrants agiles natifs du cloud. IBM, Veeam et Microsoft exploitent leur échelle, leurs brevets et leur présence dans le cloud pour ancrer des offres de bout en bout qui regroupent la sauvegarde, l'analyse par l'IA et l'intégration à confiance zéro. La fusion Cohesity-Veritas a créé un géant axé sur l'unification de la gestion native du cloud avec la résilience de niveau entreprise, incitant les concurrents à accélérer la consolidation des plateformes.

Les perturbateurs se distinguent par des différenciateurs de niche tels que le chiffrement résistant aux ordinateurs quantiques ou l'orchestration de récupération entièrement autonome. Les alliances stratégiques gagnent en importance : le pacte de Veeam avec Microsoft, assorti d'une prise de participation, aligne les feuilles de route autour de la détection des menaces assistée par l'IA pour les locataires Microsoft 365. Des innovations matérielles telles que le module FlashCore d'IBM injectent une intelligence au niveau du silicium qui signale les changements d'entropie lors des écritures d'instantanés, illustrant la convergence matériel-logiciel comme un avantage concurrentiel durable.

Les modèles de tarification façonnent également la rivalité. Les fournisseurs vantent désormais une économie de coffre prévisible ou des remises groupées en cyber-assurance pour attirer les acheteurs aux budgets contraints. Ceux capables de fournir une protection complète sans prolifération d'outils gagnent l'adhésion des dirigeants, maintenant une concurrence saine qui élargit en fin de compte le marché des solutions de protection et de récupération des données.

Leaders du Secteur des Solutions de Protection et de Récupération des Données

International Business Machines Corporation (IBM)

Dell Technologies Inc.

Microsoft Corporation

Veeam Software AG

Commvault Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Commvault a affiché un chiffre d'affaires trimestriel de 275 millions USD, en hausse de 23 % en glissement annuel, soulignant la demande de sauvegarde dans le cloud.

- Avril 2025 : Veeam a intégré le protocole de contexte de modèle d'Anthropic pour convertir la télémétrie de sauvegarde en intelligence décisionnelle par l'IA.

- Février 2025 : Veeam a élargi son partenariat avec Microsoft, ajoutant une détection assistée par l'IA et un investissement en capital pour accélérer l'innovation conjointe.

- Janvier 2025 : Cohesity et Veritas ont finalisé leur fusion, créant la plus grande plateforme intégrée de cyber-résilience.

Portée du Rapport sur le Marché Mondial des Solutions de Protection et de Récupération des Données

| Protection des E-mails |

| Protection des Données des Terminaux |

| Gestion de la Récupération des Applications |

| Plateformes Cloud |

| Autres Solutions |

| Hébergé |

| Sur Site |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Banque, Services Financiers et Assurance (BFSI) |

| Énergie et Services Publics |

| Gouvernement |

| Santé |

| Fabrication |

| Commerce de Détail |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Solution | Protection des E-mails | ||

| Protection des Données des Terminaux | |||

| Gestion de la Récupération des Applications | |||

| Plateformes Cloud | |||

| Autres Solutions | |||

| Par Déploiement | Hébergé | ||

| Sur Site | |||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Utilisateur Final | Banque, Services Financiers et Assurance (BFSI) | ||

| Énergie et Services Publics | |||

| Gouvernement | |||

| Santé | |||

| Fabrication | |||

| Commerce de Détail | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel TCAC est attendu jusqu'en 2030 pour les solutions de protection et de récupération des données ?

Le segment devrait croître à un taux annuel de 13,78 %, portant les revenus de 10,68 milliards USD en 2025 à 20,37 milliards USD d'ici 2030.

Quel type de solution détient actuellement la plus grande part ?

Les plateformes cloud représentent 36,31 % des revenus mondiaux de 2024 grâce aux capacités de protection des charges de travail hybrides.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La numérisation rapide et les nouvelles lois sur la souveraineté des données telles que la loi indienne sur la protection des données personnelles numériques propulsent l'Asie-Pacifique à un TCAC de 14,28 % jusqu'en 2030.

Comment les principes de confiance zéro influencent-ils les architectures de sauvegarde ?

La confiance zéro impose une vérification continue et un stockage immuable, améliorant la vitesse de détection des menaces de 40 % et limitant le mouvement latéral de 60 %.

Quelle est la principale contrainte susceptible de ralentir les mises à niveau technologiques ?

Une pénurie mondiale d'ingénieurs en cyber-récupération retarde les déploiements avancés car les organisations ne peuvent pas recruter ou former rapidement les talents requis.

Dernière mise à jour de la page le: