Taille et part du marché du cloud backup

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.13 Milliards de dollars |

| Taille du Marché (2031) | 21.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.84% CAGR |

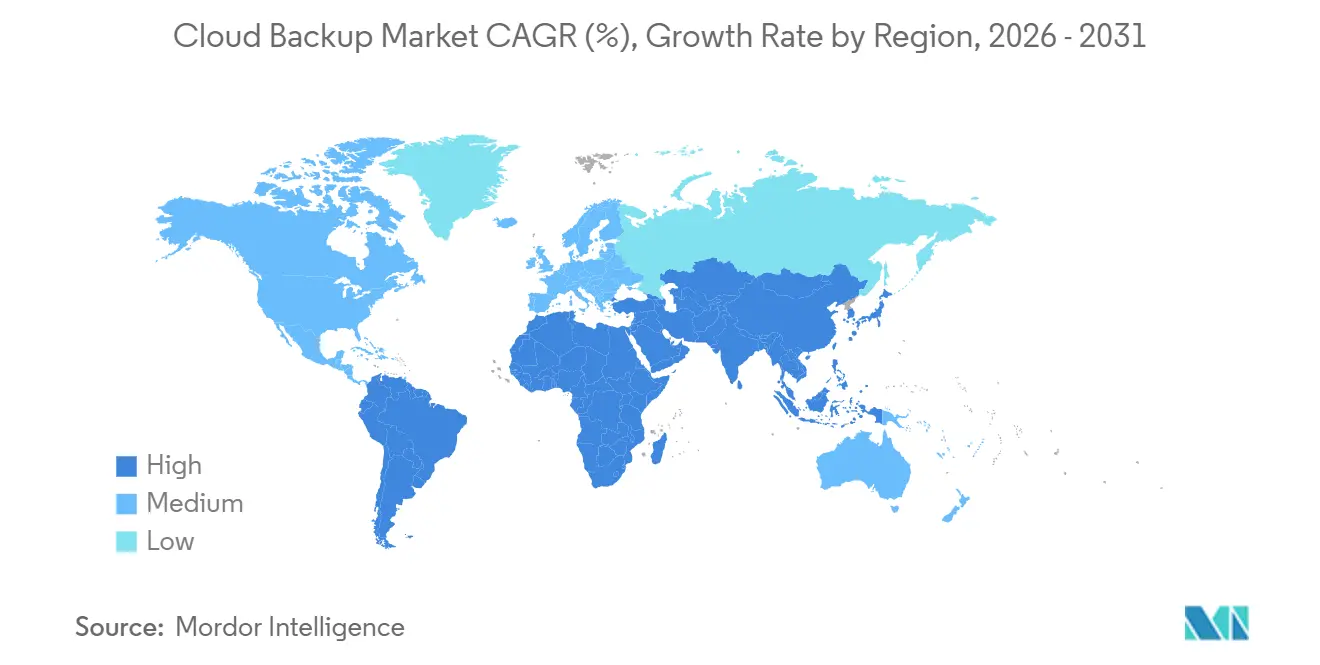

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud backup par Mordor Intelligence

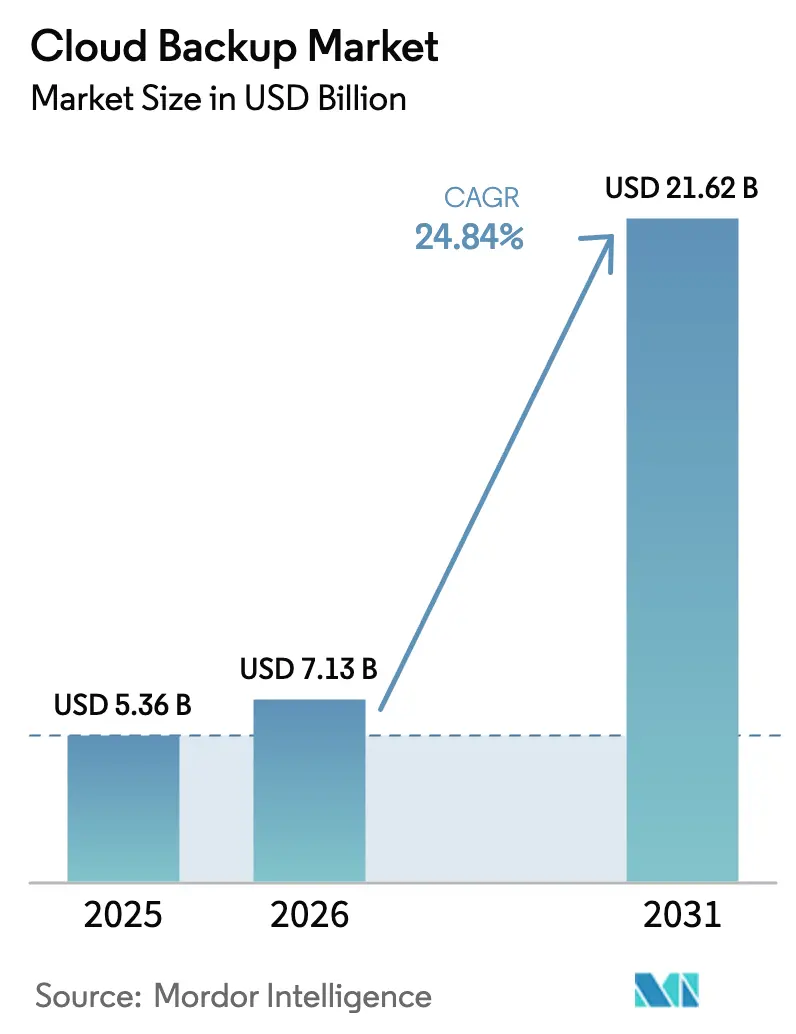

La taille du marché du cloud backup était évaluée à 5,36 milliards USD en 2025 et devrait croître de 7,13 milliards USD en 2026 pour atteindre 21,62 milliards USD d'ici 2031, à un TCAC de 24,84 % pendant la période de prévision (2026-2031).

L'escalade de la cyber-extorsion, la prolifération rapide des plateformes SaaS et des règles strictes de résilience des données accélèrent le passage des bibliothèques de bandes aux référentiels cloud élastiques. La consolidation s'accélère à mesure que les fournisseurs cherchent à atteindre une échelle suffisante pour contrer les offres groupées des hyperscalers, tandis que la tarification basée sur la consommation réaligne les dépenses sur la croissance des données. Les mandats de localisation fragmentent les architectures en coffres-forts nationaux, le stockage immuable est désormais incontournable pour l'assurance contre les ransomwares, et les spécialistes des services gérés tirent parti de la complexité opérationnelle, notamment parmi les petites et moyennes entreprises. Ces dynamiques renforcent la dynamique d'adoption à long terme dans tous les grands secteurs d'activité.

Points clés du rapport

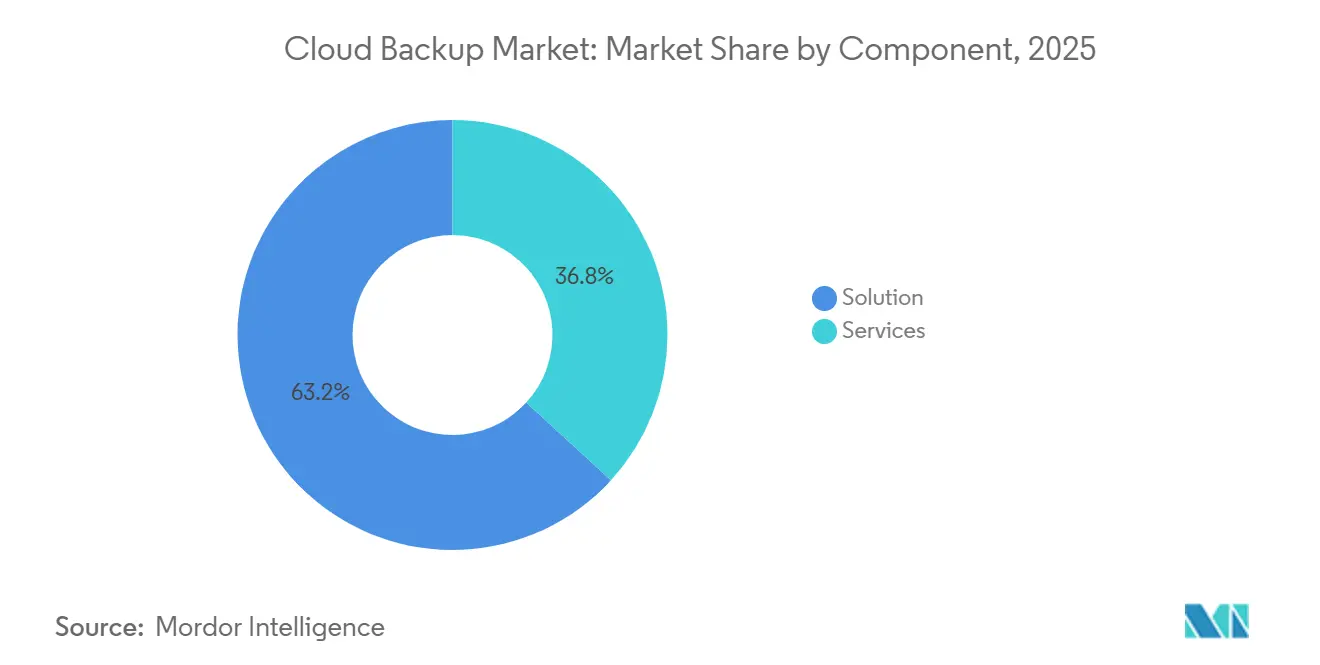

- Par composant, les licences de solutions et les abonnements de stockage représentaient 63,19 % du marché du cloud backup en 2025, tandis que les services se développent plus rapidement à un TCAC de 25,99 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public était en tête avec 48,41 % des revenus de 2025, tandis que le cloud hybride affiche la croissance projetée la plus élevée à un TCAC de 25,59 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et les assurances représentaient 26,06 % de la demande de 2025 ; le secteur de la santé devrait progresser à un TCAC de 26,71 % jusqu'en 2031.

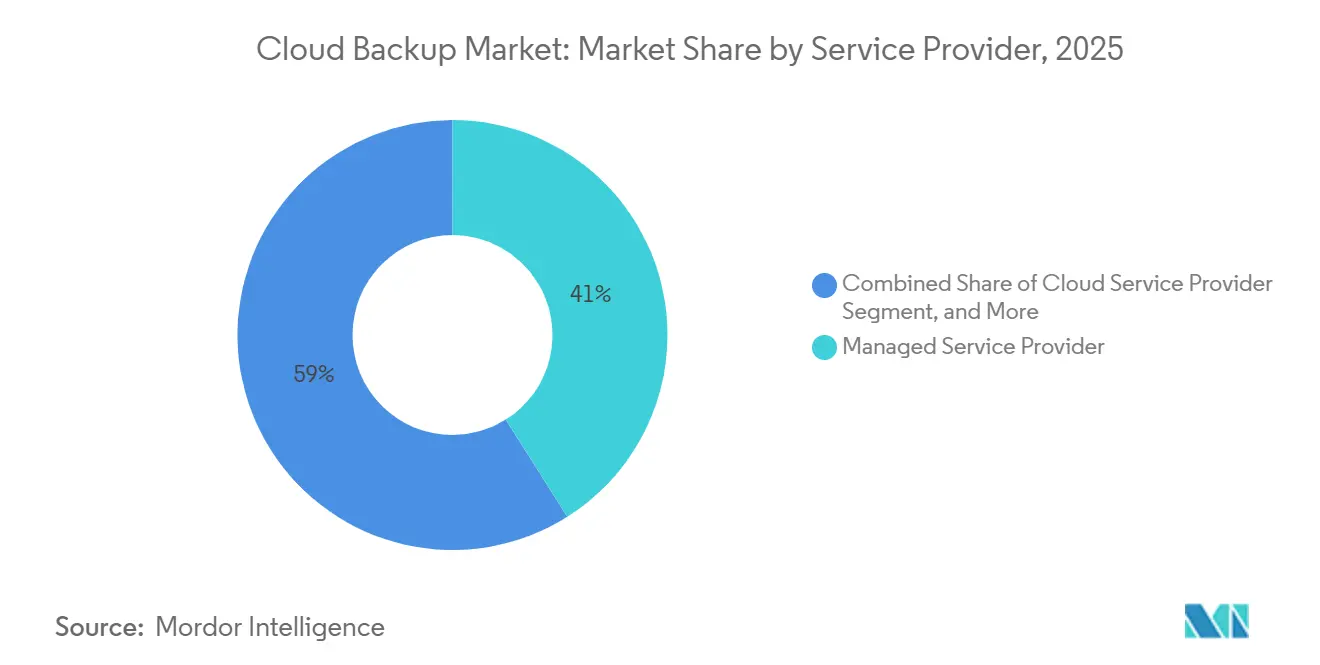

- Par fournisseur de services, les fournisseurs de services gérés ont capturé une part de 41,04 % en 2025 et devraient se développer à un TCAC de 26,32 %, dépassant les fournisseurs de cloud et de télécommunications.

- Par taille d'organisation, les grandes entreprises représentaient 57,22 % des revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 26,19 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 35,06 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 26,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du cloud backup

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance massive de la génération de données nécessitant un stockage abordable et évolutif | +5.20% | Mondial, avec une intensité maximale en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption accélérée des plateformes SaaS par les entreprises, stimulant la demande de sauvegarde intégrée | +4.80% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Niveaux croissants de maturité du cloud computing à l'échelle des entreprises | +4.10% | Amérique du Nord et Europe en tête, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent réglementaire accru sur les mandats de protection des données et de résilience | +3.90% | Europe (RGPD), Amérique du Nord (CCPA, HIPAA), Asie-Pacifique (PIPL, DPDP) | Court terme (≤ 2 ans) |

| Essor de l'adoption du stockage immuable pour la conformité à l'assurance contre les ransomwares | +3.60% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante de la classification des données basée sur l'IA pour optimiser les empreintes de sauvegarde | +2.80% | Amérique du Nord et Europe en tant qu'adopteurs précoces, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance massive de la génération de données nécessitant un stockage abordable et évolutif

Les entreprises ont créé 120 zettaoctets de données en 2024, mettant à rude épreuve les baies à capacité fixe. La sauvegarde cloud basée sur la consommation aligne les coûts sur les ensembles de données actifs et supprime les cycles de renouvellement matériel triennaux. Les niveaux d'objets froids des hyperscalers, tels qu'Amazon S3 Glacier Instant Retrieval, offrent une tarification inférieure à un centime par gigaoctet, permettant une rétention sur une décennie sans dépenses disproportionnées.[1]AMAZON, "Tarification Amazon S3," aws.amazon.com La mise en cache en périphérie qui ne transmet que les blocs modifiés atténue les limitations de bande passante, tandis que l'analyse de la télémétrie de sauvegarde soutient la planification proactive de la capacité. Ces facteurs sous-tendent collectivement une demande soutenue pour le marché du cloud backup.

Adoption accélérée des plateformes SaaS par les entreprises, stimulant la demande de sauvegarde intégrée

Microsoft 365 a dépassé 400 millions de sièges payants en 2024, mais le modèle de responsabilité partagée de Microsoft exclut la protection au niveau de la couche applicative.[2]MICROSOFT, "Modèle de responsabilité partagée Microsoft 365," learn.microsoft.com Les entreprises déploient donc des outils adaptés aux charges de travail qui capturent des instantanés des données Exchange, SharePoint et OneDrive en dehors de la fenêtre de corbeille de recyclage de 93 jours. Des lacunes similaires existent pour Salesforce et Google Workspace, et l'entreprise moyenne utilise désormais 130 outils SaaS. Les moteurs de politiques unifiés qui orchestrent des instantanés granulaires sur des API disparates sont devenus essentiels, élevant le marché du cloud backup au rang de pilier central de la gouvernance SaaS.

Niveaux croissants de maturité du cloud computing à l'échelle des entreprises

Les sauvegardes hybrides et multi-cloud sous-tendent 78 % des déploiements de 2025, exigeant une couverture pour les clusters sur site, les instances hyperscaler et les charges de travail Kubernetes sous un seul plan de contrôle. La gestion fournie en mode SaaS élimine les agents spécifiques aux sites, réduisant le temps moyen de récupération. Les environnements de conteneurs nécessitent des instantanés incluant des volumes persistants ainsi que des métadonnées de configuration, tandis que la portabilité des politiques aide les entreprises à éviter le verrouillage dans un contexte de portefeuilles de fournisseurs en expansion. Cette maturité accélère la demande récurrente pour le marché du cloud backup.

Accent réglementaire accru sur les mandats de protection des données et de résilience

L'article 32 du RGPD impose une restauration rapide, le règlement S-P américain fixe des délais de notification de violation de 30 jours, et la directive CISA 23-01 exige des copies immuables pour les systèmes fédéraux.[3]COMMISSION DES VALEURS MOBILIÈRES ET DES CHANGES DES ÉTATS-UNIS, "Amendements au règlement S-P," sec.gov Le PIPL chinois et le DPDP indien imposent un stockage national, fragmentant les architectures en coffres-forts nationaux. Les entités de santé doivent également satisfaire aux exigences de chiffrement et d'audit de la HIPAA. La complexité de la conformité élève la sauvegarde d'une police d'assurance à une priorité au niveau du conseil d'administration, renforçant l'expansion du marché du cloud backup.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions strictes en matière de souveraineté des données et de transferts transfrontaliers | -2.40% | Europe (RGPD), Chine (PIPL), Inde (DPDP), Brésil (LGPD) | Court terme (≤ 2 ans) |

| Préoccupations persistantes en matière de confidentialité et de sécurité autour des clouds multi-locataires | -1.80% | Mondial, avec un examen accru en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Escalade des frais de sortie de données des hyperscalers entravant l'économie de la récupération | -2.10% | Mondial, impactant particulièrement les déploiements multi-cloud et hybrides | Moyen terme (2-4 ans) |

| Pénurie de solutions de sauvegarde de niveau périphérique pour les charges de travail de technologie opérationnelle | -1.30% | Pôles manufacturiers en Asie-Pacifique, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions strictes en matière de souveraineté des données et de transferts transfrontaliers

Le PIPL chinois oblige les données personnelles à rester sur le territoire national, tandis que le DPDP indien habilite le gouvernement à désigner des catégories restreintes. Les exportateurs européens doivent vérifier les lois de surveillance des pays tiers avant tout transfert, ce qui alourdit les charges de diligence raisonnable. Ces règles poussent les multinationales à dupliquer leurs référentiels dans plusieurs juridictions, augmentant les coûts d'infrastructure tout en stimulant les dépenses régionales au sein du marché du cloud backup.

Escalade des frais de sortie de données des hyperscalers entravant l'économie de la récupération

AWS, Azure et Google facturent entre 0,08 et 0,12 USD par gigaoctet pour le trafic sortant. Une seule restauration de 100 téraoctets entraîne donc jusqu'à 12 000 USD de frais, décourageant les exercices de test de routine. Bien qu'Amazon ait supprimé les frais de sortie pour les migrations permanentes en 2024, les opérations de récupération standard restent payantes, poussant les entreprises vers des topologies hybrides où les copies primaires sont conservées sur site. Les enquêtes antitrust en cours pourraient atténuer ce frein, mais les frais tempèrent actuellement les courbes d'adoption du marché du cloud backup dans les secteurs à forte sortie de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent face à la complexité d'intégration

Les contrats de solutions représentaient 63,19 % des revenus en 2025, mais les services devraient croître plus rapidement à un TCAC de 25,99 %. La taille du marché du cloud backup pour les services reflète une demande croissante pour la conception d'architectures, la rédaction de politiques et les tests gérés. Les entreprises qui jonglent avec des plateformes SaaS multi-locataires, des clusters de conteneurs et des mainframes hérités externalisent l'intégration à des spécialistes, augmentant la valeur des contrats. Les fournisseurs intègrent l'IA pour classer les données et attribuer automatiquement des niveaux de rétention, renforçant la posture de conformité tout en réduisant les frais généraux de stockage.

La croissance des services est renforcée par des abonnements à la consommation qui regroupent stockage, logiciels et support. Metallic facture par charge de travail protégée, ce qui simplifie les achats pour les équipes financières. La validation indépendante de l'intégrité des sauvegardes est devenue un élément réglementaire incontournable, stimulant les services d'audit tiers. Les fournisseurs de services gérés certifiés ISO 27001 ou SOC 2 remportent des contrats premium, soutenant l'expansion à long terme du marché du cloud backup.

Par modèle de déploiement : les configurations hybrides équilibrent souveraineté et élasticité

Le cloud public était en tête de la demande de 2025 à 48,41 %, mais le cloud hybride devrait progresser à un TCAC de 25,59 % à mesure que les entreprises conccilient les mandats nationaux avec l'économie des hyperscalers. La part de marché du cloud backup pour les conceptions hybrides augmente lorsque les régulateurs prescrivent la localisation des données tandis que les conseils d'administration insistent sur la redondance hors site. La topologie hybride prend également en charge la récupération par niveaux : les charges de travail critiques sont restaurées à partir de copies sur site en quelques minutes, tandis que les données d'archivage sont récupérées depuis des référentiels cloud en quelques heures.

L'informatique en périphérie élargit la pertinence hybride. Les magasins, les usines et les tours répliquent des instantanés locaux vers des clouds centraux pendant les périodes creuses, préservant la bande passante disponible. La loi européenne sur les données, entrée en vigueur en 2024, oblige les fournisseurs à permettre la portabilité, réduisant le risque de migration et renforçant davantage l'adoption hybride. Dans l'ensemble, la flexibilité du choix de déploiement reste un critère d'achat de premier plan sur le marché du cloud backup.

Par secteur d'activité des utilisateurs finaux : la santé s'accélère face à la montée des ransomwares

Les services bancaires, financiers et les assurances représentaient 26,06 % des revenus de 2025, portés par les objectifs de récupération de Bâle III et les règles de chiffrement PCI DSS. La santé est positionnée pour le TCAC le plus rapide de 26,71 % jusqu'en 2031, car les attaques de ransomwares se multiplient et les assureurs exigent des copies immuables avant de souscrire des polices. La taille du marché du cloud backup pour la santé s'élargit donc sensiblement, aidée par des fonctionnalités de coffre-fort qui isolent les points de récupération des identifiants opérationnels.

Les acheteurs des secteurs de la fabrication, des médias, du commerce de détail et du gouvernement ajoutent des vents favorables. Les entreprises de médias protègent des vidéos à l'échelle du pétaoctet, les détaillants sécurisent les données de points de vente distribués, et les agences se conforment aux référentiels NIST SP 800-53. Chaque secteur présente des mélanges de charges de travail nuancés, mais tous convergent vers des flux de travail de récupération immuables et intégrés aux API qui soutiennent la demande totale pour le marché du cloud backup.

Par fournisseur de services : les fournisseurs de services gérés dominent la distribution par canal

Les fournisseurs de services gérés détenaient une part de 41,04 % en 2025 et devraient croître à un TCAC de 26,32 %. Le pouvoir d'achat agrégé permet aux fournisseurs de services gérés de négocier des remises sur le stockage et de proposer des plateformes de sauvegarde en marque blanche en tant que service. Le programme de Veeam a enrôlé plus de 35 000 partenaires, illustrant l'effet de levier à l'échelle. Les opérateurs de télécommunications et les hyperscalers proposent des options natives, mais leur vélocité de fonctionnalités est inférieure à celle des spécialistes de premier plan, maintenant une différenciation saine des fournisseurs de services gérés.

Les modules complémentaires de cyber-récupération augmentent les marges : l'hébergement de coffres-forts, la réponse aux incidents et les exercices trimestriels soulignent la valeur au-delà du stockage de base. À mesure que les entreprises recherchent la prévisibilité des dépenses d'exploitation, les offres groupées par abonnement supplantent la facturation à la panne, soutenant les revenus à long terme des fournisseurs de services gérés et renforçant leur position sur le marché du cloud backup.

Par taille d'organisation : les PME adoptent la simplicité native du cloud

Les grandes entreprises représentaient 57,22 % des revenus en 2025, mais les PME devraient les dépasser à un TCAC de 26,19 % jusqu'en 2031. Les offres groupées à tarif fixe sans frais de sortie séduisent les entreprises aux budgets contraints. La croissance annuelle de 25 % de Backblaze souligne cette dynamique. Les modèles de politiques automatisés, les connecteurs SaaS préconfigurés et les tableaux de bord basés sur navigateur remplacent le personnel spécialisé, permettant aux PME d'atteindre une résilience de niveau entreprise.

À l'inverse, les environnements complexes maintiennent les grandes entreprises investies dans des plateformes haut de gamme. Les instantanés cohérents avec les bases de données pour Oracle et SAP, ainsi que les exports d'audit détaillés pour la loi Sarbanes-Oxley, stimulent les renouvellements de licences premium. Les deux cohortes soutiennent donc une demande stratifiée, élargissant la base d'utilisateurs du marché du cloud backup.

Analyse géographique

L'Amérique du Nord détenait 35,06 % des revenus de 2025 grâce à l'adoption précoce du cloud et à une planification de la continuité mature. La HIPAA, la loi Sarbanes-Oxley et les lois étatiques sur les violations créent une urgence de conformité, tandis que les empreintes denses des hyperscalers réduisent la latence et permettent des restaurations dans la région. L'Asie-Pacifique devrait se développer au TCAC le plus rapide de 26,89 % jusqu'en 2031, le plus rapide au monde. Le PIPL chinois et le DPDP indien imposent un stockage national, fragmentant les architectures tout en stimulant les dépenses localisées qui dynamisent le marché du cloud backup dans les deux pays.

Le paysage européen est défini par le RGPD et les clauses contractuelles types qui exigent des contrôles d'exportation granulaires. Les fournisseurs hébergeant des données dans des zones de disponibilité de l'UE bénéficient d'une préférence à l'achat, et les archives immuables aident à satisfaire les demandes de « droit à l'effacement » de l'article 17 sans compromettre l'intégrité des enregistrements. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais attractifs. La LGPD brésilienne reflète le RGPD, entraînant des exigences de chiffrement et de reporting ; les États du Golfe construisent des clouds souverains pour attirer les investissements directs étrangers.[4]AMAZON, "Infrastructure mondiale," aws.amazon.com

Les charges de travail sensibles à la latence poussent les entreprises à répliquer dans plusieurs régions. AWS compte 33 régions mondiales et Azure en gère plus de 60, permettant un placement précis des coffres-forts. Les micro-centres de données en périphérie dans les magasins, les usines ou les tours de téléphonie cellulaire ajoutent une couche supplémentaire, nécessitant des instantanés locaux avant la synchronisation avec les référentiels centraux. Ces nuances géographiques renforcent collectivement des pipelines régionaux robustes pour le marché du cloud backup.

Paysage concurrentiel

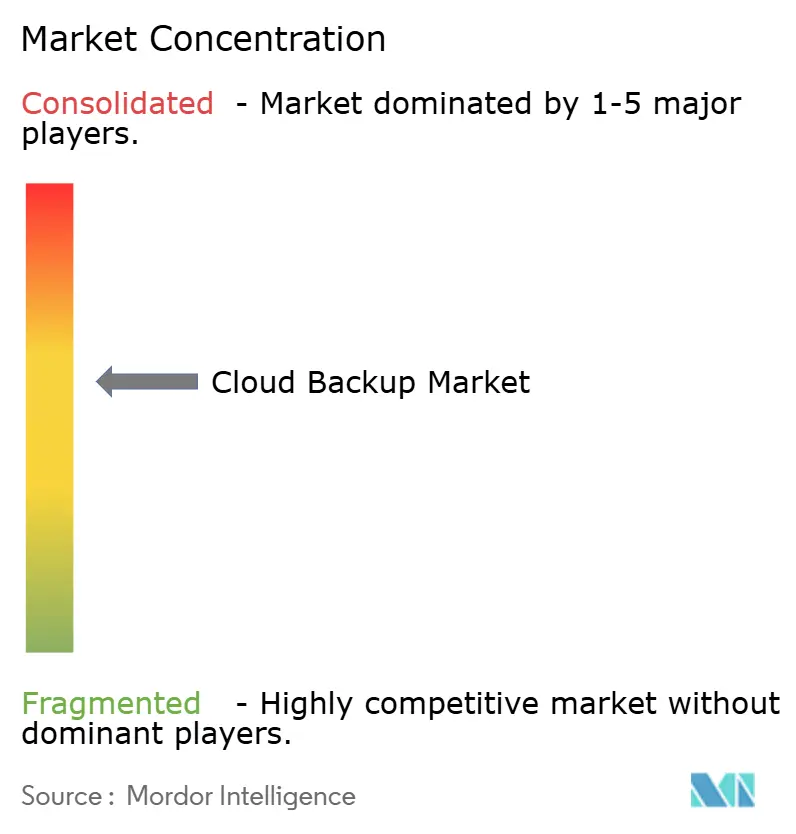

Le marché du cloud backup présente une concentration modérée. Les hyperscalers Amazon Web Services, Microsoft, Google, IBM et Oracle exploitent des piles intégrées, mais les spécialistes Veeam, Veritas, Commvault, Cohesity, Rubrik, Acronis, Druva et Arcserve restent compétitifs grâce au stockage immuable, à l'orchestration contre les ransomwares et aux instantanés adaptés aux applications. L'introduction en bourse de Rubrik en avril 2024 a levé 752 millions USD à une valorisation de 5,6 milliards USD, finançant l'expansion des coffres-forts de cyber-récupération. La fusion Cohesity-Veritas en décembre 2024 a produit une entité de 7 milliards USD avec 12 000 clients.

Les thèmes stratégiques incluent le passage des licences perpétuelles aux abonnements, la classification des données pilotée par l'IA et la planification prédictive de la capacité. L'achèvement par Veeam en décembre 2025 de son acquisition de Securiti pour 1,73 milliard USD intègre un étiquetage automatisé de la sensibilité qui classe les données de faible priorité dans le stockage froid. Des opportunités de marché inexploitées persistent dans la protection des périphéries et des technologies opérationnelles pour les réseaux de fabrication et d'énergie, ainsi que dans la couverture des plateformes SaaS émergentes telles que Workday et ServiceNow.

Les startups mettent l'accent sur les architectures à confiance zéro, exigeant une authentification multifacteur pour les suppressions et des journaux en écriture unique qui signalent les actions non autorisées. À mesure que les hyperscalers intègrent des sauvegardes élémentaires dans des contrats IaaS plus larges, les spécialistes se différencient par des temps de restauration plus rapides, la granularité des politiques et l'intelligence multiplateforme. Cette interaction maintient une concurrence saine et une innovation continue sur le marché du cloud backup.

Leaders du secteur du cloud backup

IBM Corporation

Backblaze Inc.

Barracuda Networks, Inc.

Microsoft Corporation

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Veeam a finalisé son acquisition de Securiti pour 1,73 milliard USD, intégrant la classification des données pilotée par l'IA pour automatiser l'attribution des politiques et la hiérarchisation du stockage.

- Octobre 2025 : Veeam a annoncé son intention d'acquérir Securiti pour 1,73 milliard USD afin d'améliorer les capacités de reporting de conformité.

- Février 2025 : Microsoft a réalisé un investissement stratégique dans Veeam pour approfondir l'intégration Azure pour la protection Microsoft 365.

- Décembre 2024 : Cohesity a finalisé sa fusion avec Veritas, créant un fournisseur de gestion des données de 7 milliards USD avec 1,5 milliard USD de revenus récurrents annuels.

Portée du rapport mondial sur le marché du cloud backup

Le rapport sur le marché du cloud backup est segmenté par composant (solution, services), modèle de déploiement (cloud public, cloud privé, cloud hybride), secteur d'activité des utilisateurs finaux (services bancaires, financiers et assurances, informatique et télécommunications, médias et divertissement, commerce de détail, santé, fabrication, gouvernement et secteur public, éducation, autres secteurs d'activité des utilisateurs finaux), fournisseur de services (fournisseur de services gérés, fournisseur de services cloud, fournisseur de télécommunications et de communications, autres fournisseurs de services), taille d'organisation (grandes entreprises, petites et moyennes entreprises) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solution |

| Services |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Services bancaires, financiers et assurances |

| Informatique et télécommunications |

| Médias et divertissement |

| Commerce de détail |

| Santé |

| Fabrication |

| Gouvernement et secteur public |

| Éducation |

| Autres secteurs d'activité des utilisateurs finaux |

| Fournisseur de services gérés |

| Fournisseur de services cloud |

| Fournisseur de télécommunications et de communications |

| Autres fournisseurs de services |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Solution | |

| Services | ||

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Par secteur d'activité des utilisateurs finaux | Services bancaires, financiers et assurances | |

| Informatique et télécommunications | ||

| Médias et divertissement | ||

| Commerce de détail | ||

| Santé | ||

| Fabrication | ||

| Gouvernement et secteur public | ||

| Éducation | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par fournisseur de services | Fournisseur de services gérés | |

| Fournisseur de services cloud | ||

| Fournisseur de télécommunications et de communications | ||

| Autres fournisseurs de services | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cloud backup ?

La taille du marché du cloud backup a atteint 7,13 milliards USD en 2026 et devrait grimper à 21,62 milliards USD d'ici 2031.

Quel TCAC est attendu pour les dépenses en cloud backup jusqu'en 2031 ?

Les revenus mondiaux devraient croître à un TCAC de 24,84 % entre 2026 et 2031, reflétant une demande soutenue pour le stockage cyber-résilient.

Quel modèle de déploiement se développe le plus rapidement ?

Le cloud backup hybride devrait enregistrer le TCAC le plus élevé de 25,59 % à mesure que les organisations équilibrent les mandats de souveraineté avec l'élasticité des hyperscalers.

Pourquoi le secteur de la santé connaît-il une adoption rapide des sauvegardes ?

Les prestataires de santé font face à des attaques de ransomwares intensifiées et à des prérequis d'assurance plus stricts qui imposent des sauvegardes immuables et régulièrement testées, entraînant un TCAC de 26,71 %.

Comment les frais de sortie de données influencent-ils l'architecture ?

Les frais de sortie continus de 0,08 à 0,12 USD par gigaoctet rendent les restaurations à grande échelle coûteuses, poussant de nombreuses entreprises vers des conceptions hybrides qui conservent les copies primaires sur site.

Qui domine la distribution par canal dans les services de sauvegarde ?

Les fournisseurs de services gérés détiennent la plus grande part de 41,04 % grâce à leur pouvoir d'achat agrégé et à leurs offres à valeur ajoutée de cyber-récupération.

Dernière mise à jour de la page le: