Taille et part du marché du Backup-as-a-Service (BaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

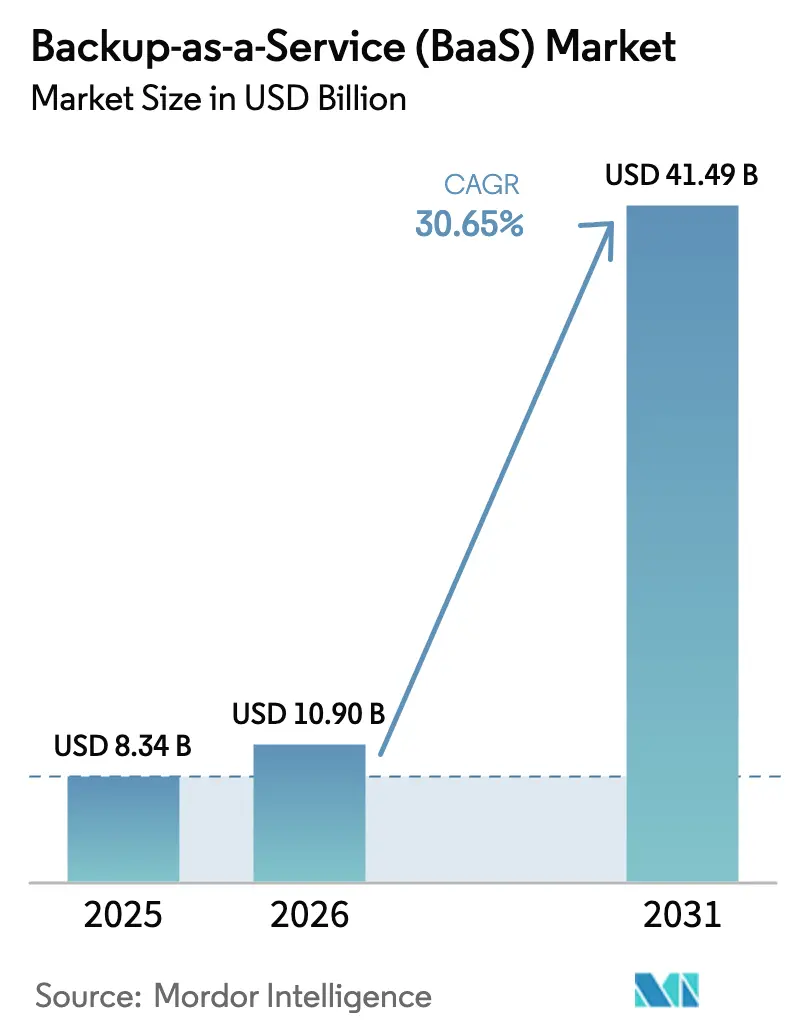

| Taille du Marché (2026) | 10.9 Milliards de dollars |

| Taille du Marché (2031) | 41.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Backup-as-a-Service (BaaS) par Mordor Intelligence

La taille du marché du Backup-as-a-Service devrait passer de 8,34 milliards USD en 2025 à 10,9 milliards USD en 2026 et devrait atteindre 41,49 milliards USD d'ici 2031, à un CAGR de 30,65 % sur la période 2026-2031. La demande s'accélère alors que les tentatives de rançongiciels sondent désormais l'intégrité de 94 % des environnements de sauvegarde des entreprises, poussant celles-ci à imposer des architectures de protection cloud natives et immuables. La convergence des fonctions de sauvegarde et de reprise après sinistre remodèle les critères d'achat, 88 % des organisations prévoyant d'adopter le DRaaS dans les 24 mois. Les déploiements en cloud public dominent encore, mais les exigences de souveraineté et la hausse des frais de sortie poussent davantage de charges de travail vers des plateformes BaaS en cloud privé. Les entreprises des services financiers, du commerce de détail et de la fabrication étendent leur protection de la périphérie au cœur pour couvrir les ensembles de données opérationnelles, tandis que l'optimisation pilotée par l'IA différencie de plus en plus les fournisseurs capables de réduire l'empreinte de stockage et d'accélérer l'analyse de récupération. L'intensité concurrentielle a fortement augmenté après que Cohesity Inc. a finalisé son acquisition de la protection des données de Veritas Technologies LLC, créant un leader générant 1,7 milliard USD de chiffre d'affaires, prêt à défier les acteurs établis.

Points clés du rapport

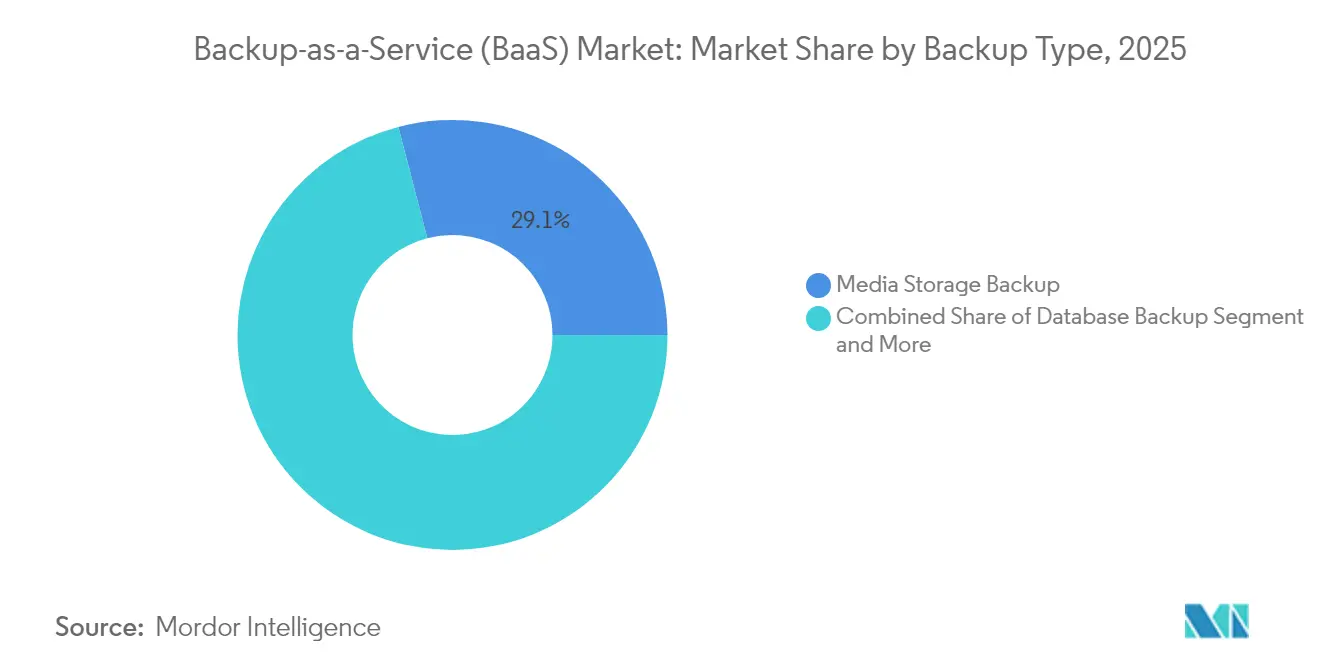

- Par type de sauvegarde, la sauvegarde de stockage multimédia a dominé avec une part de revenus de 29,05 % en 2025 ; la sauvegarde d'applications SaaS devrait se développer à un CAGR de 34,15 % jusqu'en 2031.

- Par modèle de livraison, le cloud public détenait 52,90 % de la part de marché du Backup-as-a-Service en 2025, tandis que le cloud privé devrait croître à un CAGR de 32,40 % jusqu'en 2031.

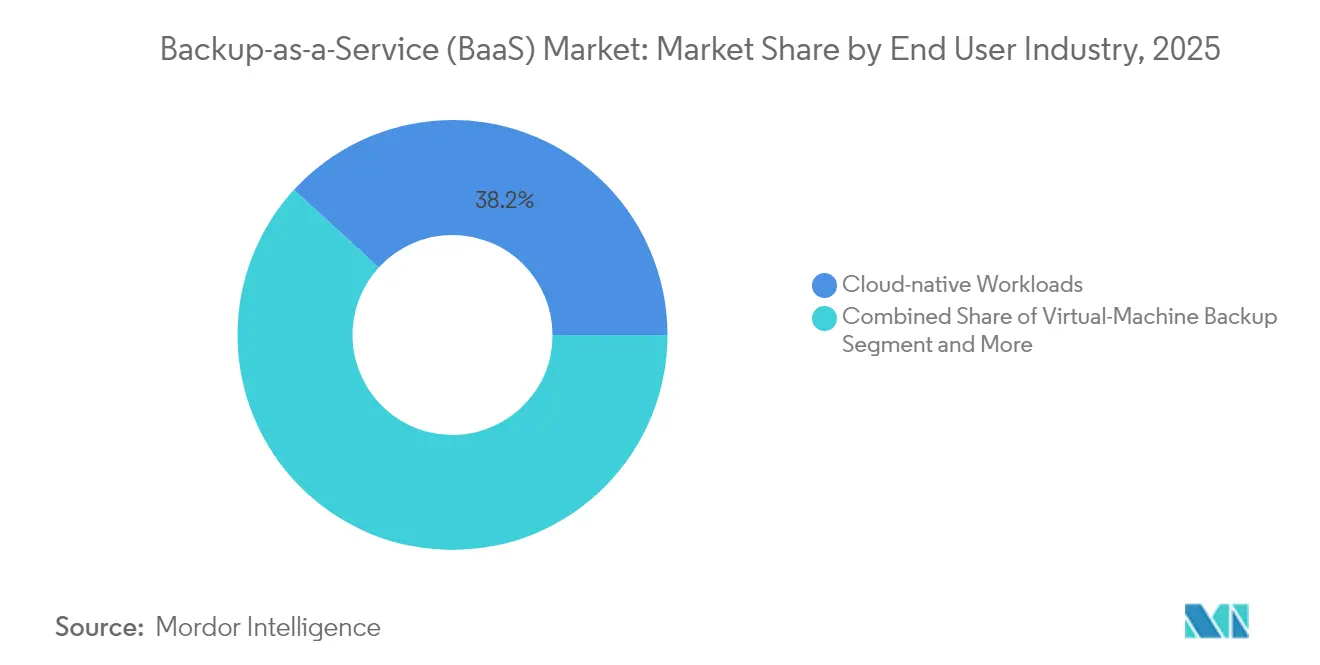

- Par charge de travail applicative, les charges de travail cloud natives représentaient 38,20 % de la taille du marché du Backup-as-a-Service en 2025 ; la sauvegarde de conteneurs et Kubernetes affiche la dynamique la plus rapide avec un CAGR de 35,00 %.

- Par secteur d'activité des utilisateurs finaux, le BFSI dominait avec une part de 28,05 % en 2025 ; le commerce de détail et le commerce électronique sont en voie d'atteindre un CAGR de 37,10 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises contrôlaient 62,60 % de la part en 2025, mais les PME sont positionnées pour le CAGR le plus élevé à 33,05 % jusqu'en 2031.

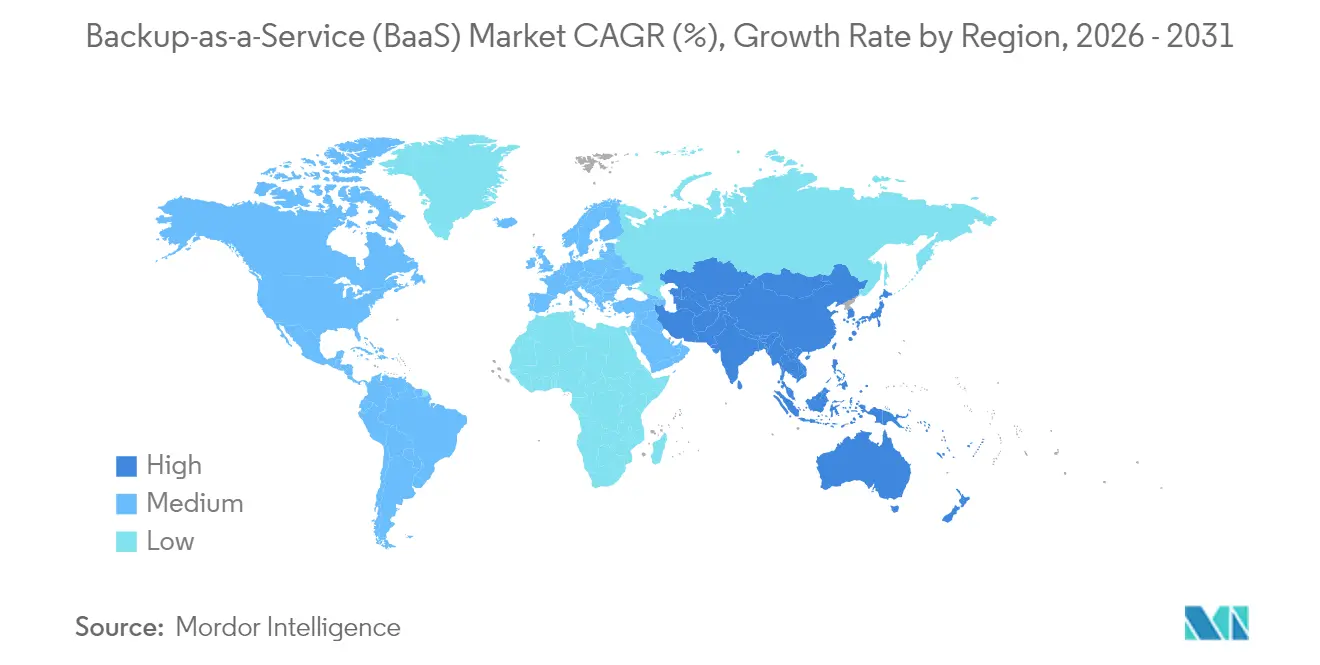

- Géographiquement, l'Amérique du Nord était en tête avec 37,10 % de part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 36,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du Backup-as-a-Service (BaaS)

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée du cloud et stratégies multicloud | +8.5% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Paysage croissant des rançongiciels et des cybermenaces | +7.2% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur la rétention des données et la souveraineté | +5.8% | Europe et Asie-Pacifique au cœur, s'étendant au MEA | Long terme (≥ 4 ans) |

| Convergence BaaS-DRaaS pour une résilience transparente | +4.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Optimisation de la sauvegarde pilotée par l'IA et contrôle des coûts de sortie | +3.7% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de micro-sauvegarde de la périphérie au cœur (ensembles de données IoT/OT) | +2.1% | Pôles de fabrication en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée du cloud et stratégies multicloud

Plus de quatre entreprises sur cinq exploitent désormais des charges de travail sur deux clouds hyperscale ou plus, exigeant une sauvegarde unifiée qui déplace les données de manière transparente entre AWS, Azure et Google Cloud. Ces empreintes multicloud réduisent la dépendance vis-à-vis d'un fournisseur, améliorent la gestion de la latence et permettent un placement des données spécifique à chaque juridiction. Les organisations standardisent de plus en plus sur des couches d'orchestration pilotées par des politiques qui automatisent la planification des instantanés, l'application de la rétention et la réplication inter-cloud. En conséquence, le marché du Backup-as-a-Service acquiert une pertinence stratégique en tant que plan de contrôle de facto pour la protection des données multicloud. Ce changement est particulièrement visible dans les secteurs réglementés où les comités de risque au niveau du conseil d'administration recherchent une résilience qui transcende un seul fournisseur de cloud.

Paysage croissant des rançongiciels et des cybermenaces

Les attaquants conçoivent désormais des logiciels malveillants pour corrompre ou supprimer les sauvegardes avant de déclencher leurs charges utiles, élevant le stockage immuable et les niveaux à isolation physique du statut de bonne pratique à celui d'exigence de base. Sophos rapporte que les demandes de rançon plus que doublent lorsque les attaquants compromettent les environnements de sauvegarde, les coûts médians de récupération atteignant 3 millions USD pour les entreprises concernées.[1]Sophos, "L'état des rançongiciels 2024," sophos.com Les fournisseurs ont répondu en intégrant des modèles d'IA qui détectent les schémas d'E/S anormaux, stoppent les suppressions suspectes et isolent des points de restauration propres en quelques secondes. Ces capacités accélèrent l'adoption du marché du Backup-as-a-Service parmi les entreprises dépourvues d'expertise interne en cyber-résilience mais soumises à des exigences d'assurance spécifiant une intégrité de sauvegarde prouvable.

Réglementations plus strictes sur la rétention des données et la souveraineté

La Securities and Exchange Commission des États-Unis a modifié la Réglementation S-P en 2024, obligeant les institutions financières à notifier les personnes concernées dans les 30 jours suivant les incidents de sécurité des données.[2]Registre fédéral des États-Unis, "Réglementation S-P : confidentialité des informations financières des consommateurs et protection des informations personnelles," federalregister.gov Des développements parallèles tels que l'évolution des interprétations du RGPD et les mandats sectoriels sur les données de santé poussent les entreprises vers des fournisseurs garantissant un stockage en région et un contrôle juridictionnel. Les plateformes BaaS modernes répondent par des zones de résidence des données sélectionnables, des rapports de conformité prêts pour l'audit et une application automatisée de la rétention. Ces fonctionnalités positionnent le marché du Backup-as-a-Service comme un accélérateur de conformité plutôt que comme un simple centre de coûts.

Convergence BaaS-DRaaS pour une résilience transparente

La séparation entre les outils de sauvegarde quotidienne et de reprise après sinistre crée des lacunes de couverture : 79 % des entreprises citent encore une fréquence de sauvegarde insuffisante et 82 % signalent une vitesse de restauration insuffisante par rapport aux objectifs de délai de récupération.[3]Veeam Software, "Rapport sur les tendances de la protection des données 2025," veeam.co Pour combler cet écart, les principaux fournisseurs proposent désormais des offres à console unique où les sauvegardes, les réplicas et les scripts de basculement orchestrés coexistent. Les manuels d'exploitation pilotés par l'IA testent en permanence les chemins de récupération, prédisent les goulots d'étranglement de capacité et déclenchent le basculement multicloud sans intervention manuelle. Ce modèle unifié renforce l'économie des abonnements et propulse le marché du Backup-as-a-Service vers des plateformes de résilience globale.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à la souveraineté | -4.2% | Europe et Asie-Pacifique, avec des répercussions sur le MEA | Long terme (≥ 4 ans) |

| Complexité de la migration des systèmes hérités | -3.8% | Mondial, particulièrement aigu dans la fabrication et la santé | Moyen terme (2-4 ans) |

| Hausse des frais de sortie cloud et risques de dépendance vis-à-vis d'un fournisseur | -2.9% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie de la résilience des données | -2.1% | Mondial, critique en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la confidentialité des données et à la souveraineté

Des règles plus strictes dans l'Union européenne et plusieurs juridictions d'Asie-Pacifique restreignent le transfert transfrontalier de « données importantes », obligeant les multinationales à déployer plusieurs coffres-forts en cloud souverain. La maintenance de référentiels parallèles gonfle les coûts opérationnels et complique la gestion centralisée. Bien que la plupart des fournisseurs de BaaS aient lancé des instances régionales logiquement isolées, les clients se débattent encore avec des gestions de clés de chiffrement divergentes et des mandats de rétention contradictoires. Pour les entités plus petites, la charge juridique peut retarder l'intégration au marché du Backup-as-a-Service jusqu'à ce que les orientations se clarifient ou qu'une offre de conformité clé en main complète émerge.

Complexité de la migration des systèmes hérités

De nombreuses usines et hôpitaux font encore tourner des charges de travail critiques sur des systèmes d'exploitation ou du matériel propriétaires dépourvus d'API modernes. Le déplacement de décennies d'archives sur bandes ou disques vers des référentiels cloud risque des temps d'arrêt que les environnements OT ne peuvent pas tolérer. L'ensemble de compétences requis pour cartographier les dépendances, dédupliquer les données à l'échelle du pétaoctet et re-platformer les tâches de sauvegarde reste rare. Par conséquent, les secteurs conservateurs échelonnent les migrations sur des cycles pluriannuels, ralentissant la trajectoire globale de croissance du marché du Backup-as-a-Service même si les nouvelles charges de travail adoptent par défaut des modèles cloud natifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sauvegarde : les applications SaaS stimulent la protection de nouvelle génération

La sauvegarde de stockage multimédia a conservé la plus grande part de 29,05 % du marché du Backup-as-a-Service en 2025, soutenue par des exigences constantes de protection des référentiels de fichiers non structurés et des archives multimédias enrichies sur les baies NAS d'entreprise. Pourtant, le segment de la sauvegarde d'applications SaaS, porté par l'adoption rapide de Microsoft 365 et Salesforce, devrait afficher le CAGR le plus rapide à 34,15 % jusqu'en 2031. La restauration granulaire de courriers électroniques individuels, d'éléments SharePoint ou d'enregistrements CRM est devenue un mandat de gouvernance pour les secteurs réglementés. Les fournisseurs intègrent des modèles d'IA qui analysent les instantanés à la recherche d'indicateurs de rançongiciels avant validation, garantissant que les copies en aval restent intactes. Dans le même temps, la sauvegarde de bases de données maintient une dynamique saine car les services relationnels cloud natifs manquent souvent de rétention intégrée à un instant précis au-delà de sept jours, incitant les clients à déléguer la protection à des coffres-forts BaaS externes.

Le passage vers des architectures SaaS en priorité souligne une réalité : les fournisseurs de logiciels en tant que service opèrent selon un modèle de « responsabilité partagée » qui exclut la sauvegarde centrée sur le client. Des incidents très médiatisés où des erreurs administratives ont purgé des données de production ont renforcé la surveillance des conseils d'administration, accélérant les contrats pour une protection spécifique aux SaaS. La taille du marché du Backup-as-a-Service pour la sauvegarde SaaS devrait se développer encore plus rapidement là où les audits de conformité exigent une preuve de récupération au niveau des éléments. Pendant ce temps, la sauvegarde de l'état du système gagne du terrain dans les secteurs qui migrent les charges de travail héritées sur site vers des machines virtuelles, car les images de serveur complet réduisent le temps moyen de récupération après des événements de chiffrement par rançongiciel.

Par modèle de livraison : le cloud privé gagne en dynamique face aux préoccupations de souveraineté

Les modèles d'abonnement en cloud public commandaient 52,90 % de la part de marché du Backup-as-a-Service en 2025 et restent la principale voie d'accès pour les petites organisations à la recherche d'une capacité élastique. Cependant, les mandats géopolitiques de résidence des données et la hausse des coûts de sortie catalysent un glissement prononcé vers des coffres-forts en cloud privé gérés par des fournisseurs, dont la croissance est prévue à un CAGR de 32,40 %. Les entreprises s'appuyant sur un BaaS privé à locataire unique bénéficient d'une isolation cryptographique dédiée des clés, d'une segmentation réseau personnalisée et d'une budgétisation prévisible de la bande passante. De plus, les architectures hybrides combinant des nœuds de cache sur site avec un stockage d'objets cloud offrent des restaurations locales quasi instantanées et une économie d'archivage à long terme, un équilibre qui résonne avec les secteurs averses au risque tels que la santé.

Les modèles hébergés par des fournisseurs de services gérés occupent un terrain intermédiaire précieux en associant du personnel certifié à une infrastructure mutualisée préconstruite. De nombreux MSP regroupent désormais des services de conseil qui optimisent les cadences d'instantanés et automatisent la conformité des politiques, essentiels pour les clients du marché intermédiaire sans personnel dédié à la protection des données à temps plein. Alors que les hyperscalers élargissent leur nombre de régions et introduisent des niveaux d'« accès peu fréquent archival » à moindre coût, le BaaS en cloud public conserve un avantage de coût pour le stockage en masse. Néanmoins, les préoccupations concernant les assignations à comparaître transfrontalières poussent les multinationales à diversifier leurs référentiels, renforçant les capacités d'orchestration multi-modèles au sein du marché du Backup-as-a-Service.

Par charge de travail applicative : la sauvegarde de conteneurs émerge comme une capacité critique

Les charges de travail cloud natives représentaient 38,20 % des dépenses de protection en 2025, portées par l'adoption généralisée des microservices. La sauvegarde classique au niveau de l'image ne peut pas capturer les configurations de pods distribués, les secrets et les volumes persistants, ce qui a conduit à des moteurs spécialisés compatibles Kubernetes. La sauvegarde de conteneurs et Kubernetes devrait croître à un CAGR de 35,00 % alors que les pipelines DevOps intègrent des déclencheurs d'instantanés automatisés dans les charts Helm et les flux de travail GitOps. Les fournisseurs permettent désormais des restaurations au niveau des espaces de noms afin que les développeurs puissent revenir en arrière uniquement sur les microservices impactés plutôt que sur des clusters entiers, économisant du temps lors de la réponse aux incidents.

La sauvegarde de machines virtuelles reste fondamentale car les piles informatiques hybrides conservent les applications métier principales sur VMware et Hyper-V même lorsque de nouveaux services sont lancés dans des conteneurs. La croissance de la sauvegarde des terminaux et des appareils mobiles s'aligne sur les modèles de travail à distance continus, étendant le contrôle des politiques d'entreprise aux appareils des employés et atténuant la perte de données lorsque les ordinateurs portables sont victimes de vol ou de logiciels malveillants. La sauvegarde en ligne de fichiers/dossiers persiste comme produit d'entrée de gamme pour le marché du Backup-as-a-Service, offrant une intégration rapide des partages départementaux avant que les organisations ne progressent vers une couverture complète des charges de travail.

Par secteur d'activité des utilisateurs finaux : les services financiers en tête tandis que le commerce de détail accélère

Le secteur bancaire, des services financiers et des assurances représentait 28,05 % de la taille du marché du Backup-as-a-Service en 2025, reflétant des exigences d'audit strictes, des volumes transactionnels quotidiens et une surveillance du cyber-risque au niveau du conseil d'administration. Les institutions exigent des coffres-forts immuables, une journalisation de la protection continue des données et des rapports automatisés alignés sur les directives FFIEC et Bâle. À l'inverse, les opérateurs du commerce de détail et du commerce électronique devraient augmenter leurs dépenses de sauvegarde à un CAGR de 37,10 % alors que les plateformes omnicanales intègrent les données clients dans des microservices distribués. Les pics de trafic lors des ventes flash nécessitent des performances de restauration supportant une récupération en moins d'une minute des bases de données de paniers d'achat, poussant les fournisseurs à optimiser la granularité des instantanés et la déduplication pour les magasins NoSQL hautement transactionnels.

Les organisations de santé et des sciences de la vie poursuivent une adoption régulière alors que les mandats sur les dossiers de santé électroniques et les obligations HIPAA se croisent avec la montée des attaques de rançongiciels contre les réseaux hospitaliers. Les entreprises manufacturières privilégient la protection des données de technologie opérationnelle provenant des automates programmables et des systèmes SCADA ; les temps d'arrêt arrêtent directement la production, conférant une valeur stratégique aux propositions BaaS compatibles OT. Enfin, les agences gouvernementales accélèrent les achats en cloud souverain pour se conformer aux cadres nationaux de cybersécurité, canalisant ainsi une demande incrémentale vers des offres du marché du Backup-as-a-Service spécifiques à chaque région.

Par taille d'organisation : les PME adoptent des stratégies de sauvegarde axées sur le cloud

Les grandes entreprises ont conservé 62,60 % de part en 2025 en raison de vastes patrimoines de données couvrant des scénarios sur site, multicloud et en périphérie. Ces entreprises poursuivent souvent une diversification des fournisseurs, tirant parti de deux plateformes BaaS ou plus pour éviter un risque de concentration chez un seul fournisseur. Elles sont les premières à adopter l'ajustement des politiques assisté par l'IA, la planification prédictive de la capacité et les pipelines d'analyse inter-plateformes qui révèlent la valeur des données cachées dans les ensembles de sauvegarde.

Les petites et moyennes entreprises continuent d'afficher le CAGR le plus rapide à 33,05 % jusqu'en 2031, car la tarification par abonnement, le déploiement sans matériel et les modèles de politiques guidés par assistant suppriment les barrières d'entrée historiques. Des incidents où des PME ont payé des rançons élevées parce que les sauvegardes étaient absentes ou corrompues ont accru la sensibilisation des dirigeants. Les places de marché cloud regroupent désormais des plans de Backup-as-a-Service avec des offres SaaS, permettant un provisionnement « cliquer pour protéger ». En conséquence, le secteur du Backup-as-a-Service connaît une dispersion géographique plus large, les partenaires de distribution localisant les accords de niveau de service et les rapports de conformité pour répondre aux normes régionales.

Analyse géographique

L'Amérique du Nord a généré 37,10 % des revenus de 2025, soutenue par une infrastructure cloud mature et des exigences agressives en matière de cyber-assurance prescrivant des sauvegardes immuables. AWS a affiché 29,3 milliards USD de revenus cloud au T1 2025, tandis que le segment Cloud Intelligent de Microsoft a livré 26,8 milliards USD, fournissant une base solide pour les places de marché BaaS intégrées. La fréquence accrue des rançongiciels pousse les entreprises à mettre en œuvre un stockage d'objets à isolation physique sur plusieurs zones de disponibilité, stimulant les services de réplication de sauvegarde inter-régions au sein du marché du Backup-as-a-Service.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR prévu de 36,60 % jusqu'en 2031, alors que les gouvernements soutiennent les initiatives d'hôpitaux numériques, de fintech et de fabrication intelligente. Les hyperscalers poursuivent des programmes d'investissement de plusieurs milliards de dollars en Inde, en Indonésie et en Thaïlande, incluant des partitions de cloud souverain conçues pour la résidence locale des données. La base manufacturière de la région alimente la demande de BaaS compatible avec la périphérie, capable de prendre des instantanés des flux IoT industriels sans perturber le trafic de boucle de contrôle déterministe. Les fournisseurs de services régionaux regroupent la connectivité, la sécurité gérée et le BaaS dans des contrats uniques, séduisant les entreprises du marché intermédiaire qui préfèrent un approvisionnement en guichet unique.

L'Europe progresse régulièrement alors que les actions d'application du RGPD soulignent le risque financier de la non-conformité. Les fournisseurs locaux se différencient par des centres de données nationaux et des clauses contractuelles conformes à l'arrêt Schrems II qui maintiennent les clés de chiffrement domiciliées au sein de l'UE. L'adoption augmente également en Amérique du Sud et au Moyen-Orient et en Afrique, où l'amélioration des liaisons en fibre sous-marine et terrestre réduit les pénalités de latence pour la réplication transfrontalière. Les gouvernements y lancent souvent des cadres nationaux de cyber-résilience qui budgétisent des sauvegardes hors site des bases de données critiques du secteur public, injectant de nouveaux volumes dans le marché mondial du Backup-as-a-Service.

Paysage concurrentiel

La structure du marché a évolué de manière décisive lorsque Cohesity Inc. a finalisé l'acquisition de l'activité de protection des données de Veritas Technologies LLC en décembre 2024, formant le plus grand fournisseur spécialisé avec 1,7 milliard USD de revenus et plus de 12 000 clients. Veeam Software reste le leader individuel en part de marché à 15,1 %, soutenu par 1,5 milliard USD de revenus et une valorisation de 15 milliards USD après un tour secondaire stratégique. Les deux sociétés s'appuient sur des moteurs d'IA — DataHawk de Cohesity Inc. et Autonomics de Veeam Software — pour profiler les comportements de sauvegarde anormaux, classer les candidats à la restauration et réduire les coûts de sortie via un tiering intelligent.

Les clouds hyperscale intensifient la concurrence en élargissant les fonctionnalités de protection natives : AWS Backup prend désormais en charge le verrouillage de coffre-fort inter-comptes, tandis que Microsoft valide automatiquement l'intégrité des restaurations dans Azure Backup Safe-Vault. Des challengers spécialisés se taillent des niches : Rubrik Inc. met l'accent sur des tableaux de bord de cyber-récupération intégrés aux pare-feux Palo Alto Networks ; l'acquisition de Clumio par Commvault Systems Inc. renforce sa gamme SaaS Metallic avec une orchestration d'instantanés cloud native ; Druva Inc. propose un modèle entièrement géré et sans agent qui résonne avec les entreprises du marché intermédiaire aux ressources limitées.

Leaders du secteur du Backup-as-a-Service (BaaS)

Amazon Web Services (AWS)

Microsoft Corporation

Google LLC

IBM Corporation

Dell Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : OVHcloud, fournisseur de cloud mondial et européen, et HYCU, Inc., acteur en croissance rapide spécialisé dans la protection moderne des données sur site, les services cloud et les SaaS, ont dévoilé un partenariat stratégique. Cette collaboration permet aux partenaires de distribution de revendre les licences R-Cloud Hybrid Cloud Edition de HYCU, Inc., désormais hébergées sur l'infrastructure robuste d'OVHcloud.

- Février 2025 : Dans une annonce récente, Rewind a révélé sa collaboration avec Monday.com pour créer une solution de sauvegarde robuste. Cet outil vise à aider les équipes d'entreprise à sauvegarder et récupérer en toute sécurité leurs données métier, en les protégeant contre les suppressions accidentelles, les cybermenaces et la corruption des données. De plus, la solution adhère à des normes strictes de conformité en matière de sécurité, notamment SOC 2 et ISO 27001. Rewind a également mentionné que cette solution de sauvegarde intégrée devrait faire ses débuts sur la place de marché Monday.com au T2 2025, avec des frais associés pour les clients optant pour l'installation.

- Février 2025 : Veeam Software a élargi son partenariat avec Microsoft pour co-développer des fonctionnalités de résilience alimentées par l'IA qui réduisent le temps de récupération de Microsoft 365 et Azure.

- Décembre 2024 : Cohesity Inc. a finalisé sa fusion avec l'activité de protection des données d'entreprise de Veritas Technologies LLC, créant un leader générant 1,7 milliard USD de revenus axé sur la sécurité des données pilotée par l'IA.

Portée du rapport mondial sur le marché du Backup-as-a-Service (BaaS)

Le Backup-as-a-Service (BaaS) offre une solution basée sur le cloud, permettant aux entreprises et aux particuliers de stocker leurs données en toute sécurité dans le cloud à des fins de sauvegarde, de protection et de récupération. Avec le BaaS, les organisations peuvent sauvegarder efficacement leurs données critiques de manière évolutive et rentable, éliminant le besoin de matériel sur site ou d'une infrastructure complexe.

L'étude suit les revenus accumulés grâce à la vente du Backup-as-a-Service (BaaS) par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché du Backup-as-a-Service (BaaS) est segmenté par type (sauvegarde de messagerie électronique, sauvegarde de stockage multimédia et autres), application (sauvegarde en ligne et sauvegarde cloud), secteur d'activité des utilisateurs finaux (BFSI, gouvernement et secteur public, santé, fabrication, médias et divertissement, informatique et télécommunications, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en valeur (USD) pour tous les segments ci-dessus sont fournies.

| Sauvegarde de messagerie électronique |

| Sauvegarde de stockage multimédia |

| Sauvegarde de base de données |

| Sauvegarde d'applications SaaS |

| Sauvegarde de l'état du système |

| Cloud public (SaaS) |

| Hébergé par un fournisseur de services gérés |

| Cloud privé |

| Sauvegarde en ligne de fichiers/dossiers |

| Charges de travail cloud natives |

| Sauvegarde de machines virtuelles |

| Sauvegarde de conteneurs et Kubernetes |

| Sauvegarde des terminaux et des appareils mobiles |

| BFSI |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Fabrication |

| Médias et divertissement |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de sauvegarde | Sauvegarde de messagerie électronique | ||

| Sauvegarde de stockage multimédia | |||

| Sauvegarde de base de données | |||

| Sauvegarde d'applications SaaS | |||

| Sauvegarde de l'état du système | |||

| Par modèle de livraison | Cloud public (SaaS) | ||

| Hébergé par un fournisseur de services gérés | |||

| Cloud privé | |||

| Par charge de travail applicative | Sauvegarde en ligne de fichiers/dossiers | ||

| Charges de travail cloud natives | |||

| Sauvegarde de machines virtuelles | |||

| Sauvegarde de conteneurs et Kubernetes | |||

| Sauvegarde des terminaux et des appareils mobiles | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Gouvernement et secteur public | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Médias et divertissement | |||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du Backup-as-a-Service ?

Le marché est évalué à 10,9 milliards USD en 2026 et devrait atteindre 41,49 milliards USD d'ici 2031.

Quel segment du marché du Backup-as-a-Service connaît la croissance la plus rapide ?

La sauvegarde d'applications SaaS affiche la croissance prévisionnelle la plus élevée avec un CAGR de 34,15 % jusqu'en 2031.

Pourquoi les sauvegardes immuables sont-elles importantes pour la défense contre les rançongiciels ?

Le stockage immuable empêche les attaquants de modifier ou de supprimer les copies de sauvegarde, garantissant des points de restauration propres même si les systèmes de production sont chiffrés.

Comment la réglementation sur la souveraineté des données influence-t-elle l'adoption du Backup-as-a-Service ?

Les lois exigeant le stockage des données dans le pays poussent les organisations vers des fournisseurs proposant des coffres-forts spécifiques à chaque région et des fonctionnalités de contrôle juridictionnel.

Dernière mise à jour de la page le: