Taille et Part du Marché des Logiciels Sociaux d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.15 Milliards de dollars |

| Taille du Marché (2031) | 50.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.80% CAGR |

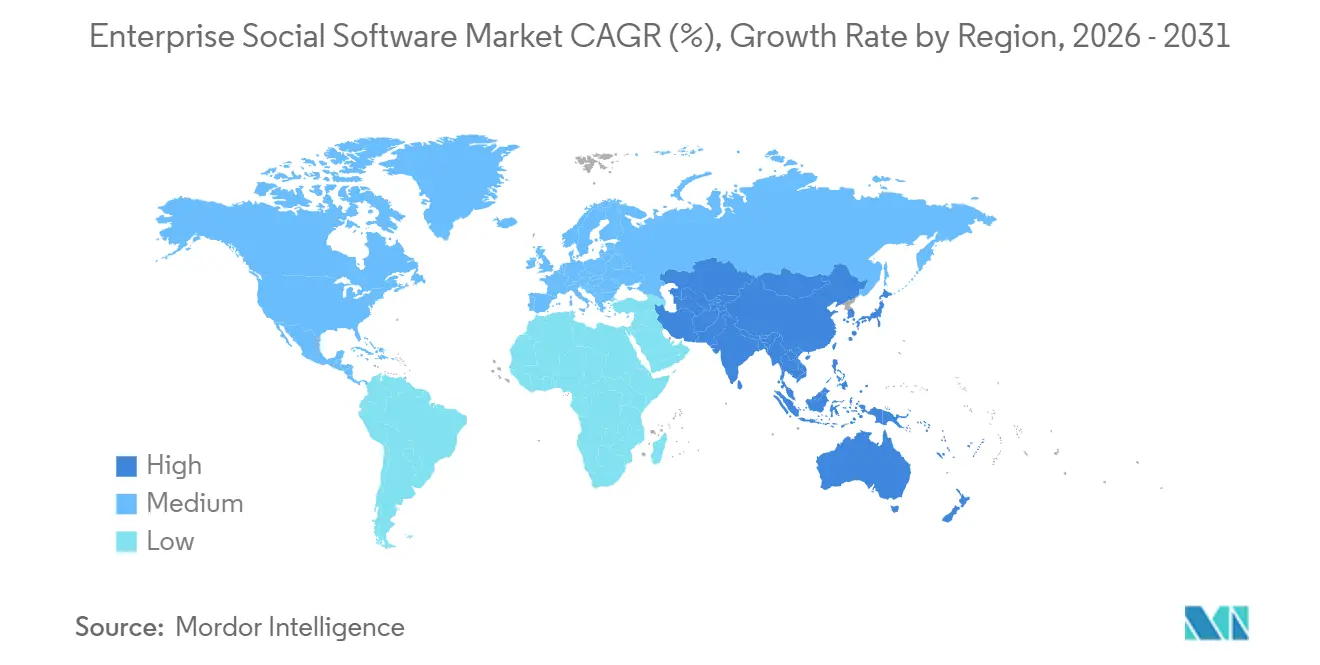

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

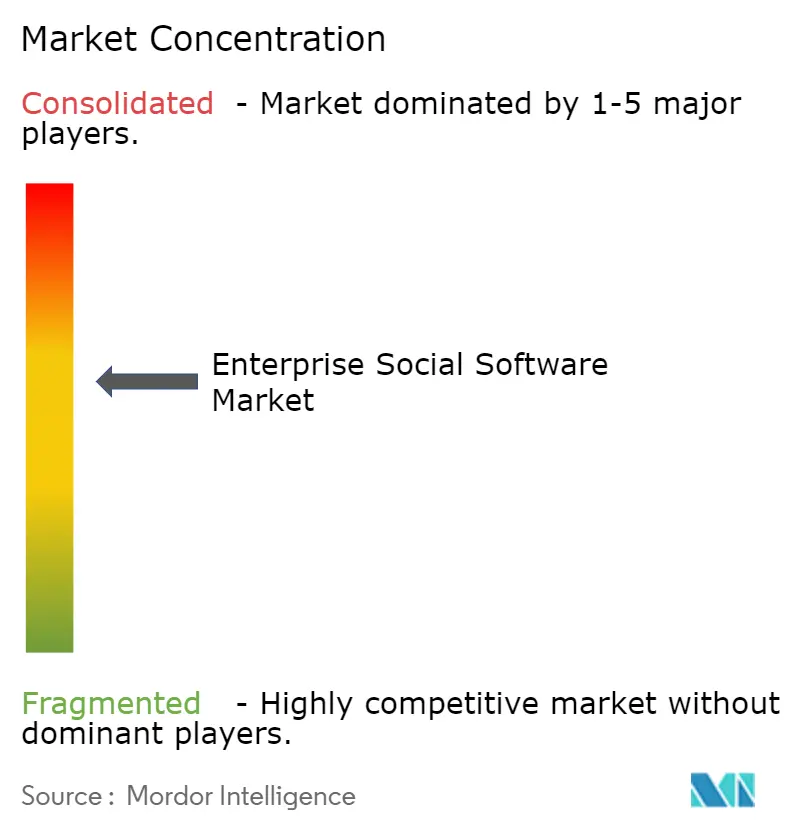

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Sociaux d'Entreprise par Mordor Intelligence

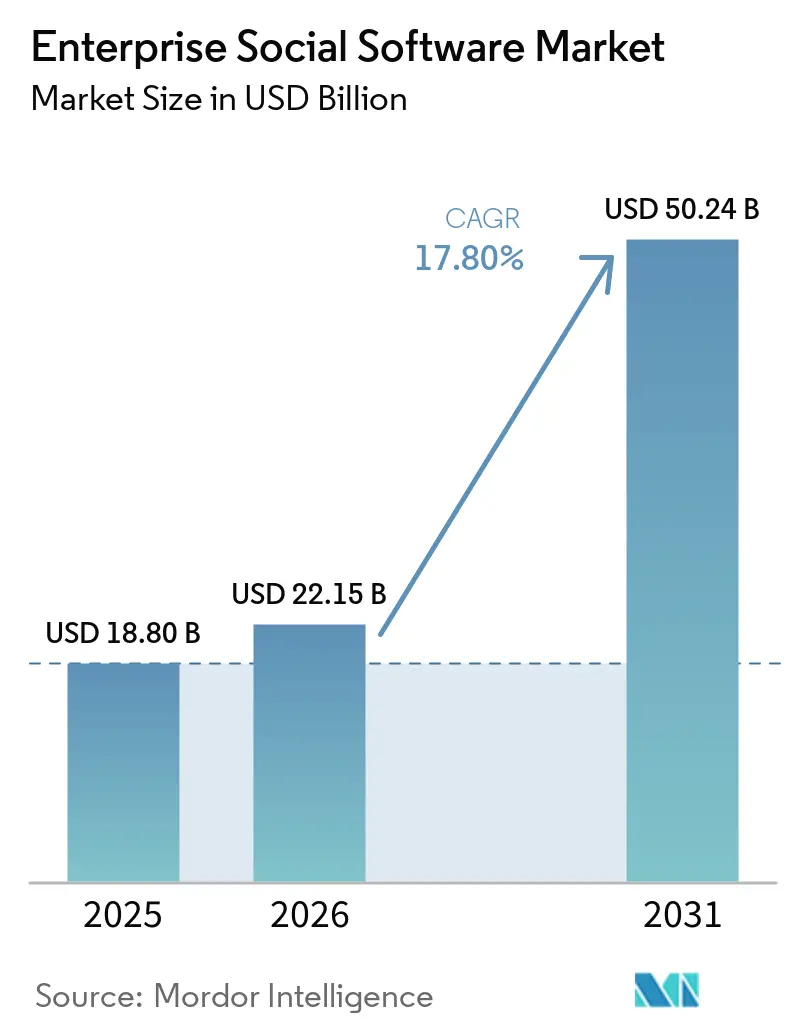

La taille du marché des logiciels sociaux d'entreprise devrait atteindre 18,8 milliards USD en 2025, 22,15 milliards USD en 2026, et 50,24 milliards USD d'ici 2031, avec un TCAC de 17,8 % de 2026 à 2031. Le travail hybride permanent, les progrès rapides de la découverte de connaissances par l'IA générative et la consolidation autour des écosystèmes de suites de productivité redéfinissent les critères d'achat. Les équipes informatiques d'entreprise recherchent désormais des plateformes capables de réduire les 44 heures annuelles perdues par employé en raison du changement de contexte, en unifiant la messagerie, le contenu et les flux de travail dans un environnement géré par l'IA.[1]Atlassian, "Rovo, Travail d'équipe propulsé par l'IA," atlassian.com La distribution axée sur le mobile est désormais la référence de base, car la majorité de la main-d'œuvre mondiale opère en dehors des bureaux, tandis que les mandats de souveraineté des données poussent les fournisseurs à lancer des instances cloud régionales satisfaisant aux exigences de conformité transfrontalière sans fragmenter l'expérience utilisateur. L'intensité concurrentielle s'accroît à mesure que les hyperscalers intègrent l'IA dans les licences de base, obligeant les fournisseurs indépendants à se différencier par des modèles verticaux et des outils de conformité.

Principaux Enseignements du Rapport

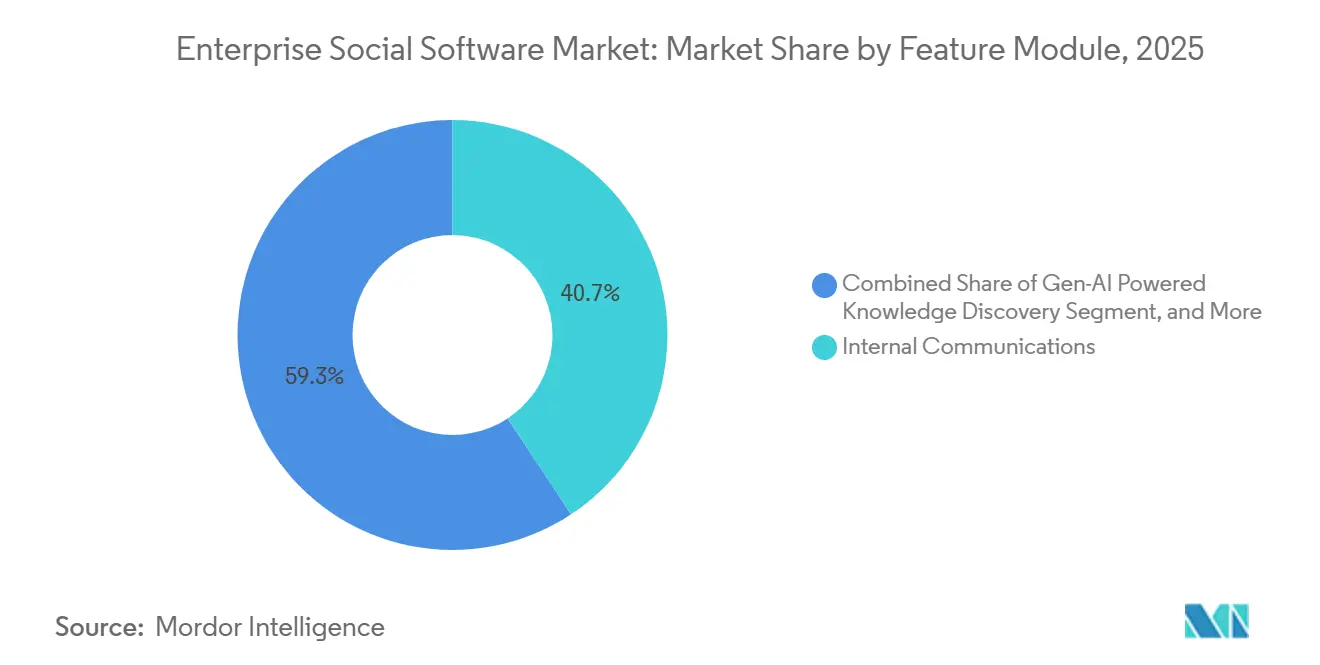

- Par module fonctionnel, les communications internes ont représenté 40,70 % de la part de revenus du marché des logiciels sociaux d'entreprise en 2025, tandis que la découverte de connaissances par l'IA générative devrait progresser à un TCAC de 21,20 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 56,60 % de la part du marché des logiciels sociaux d'entreprise en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 18,60 % jusqu'en 2031.

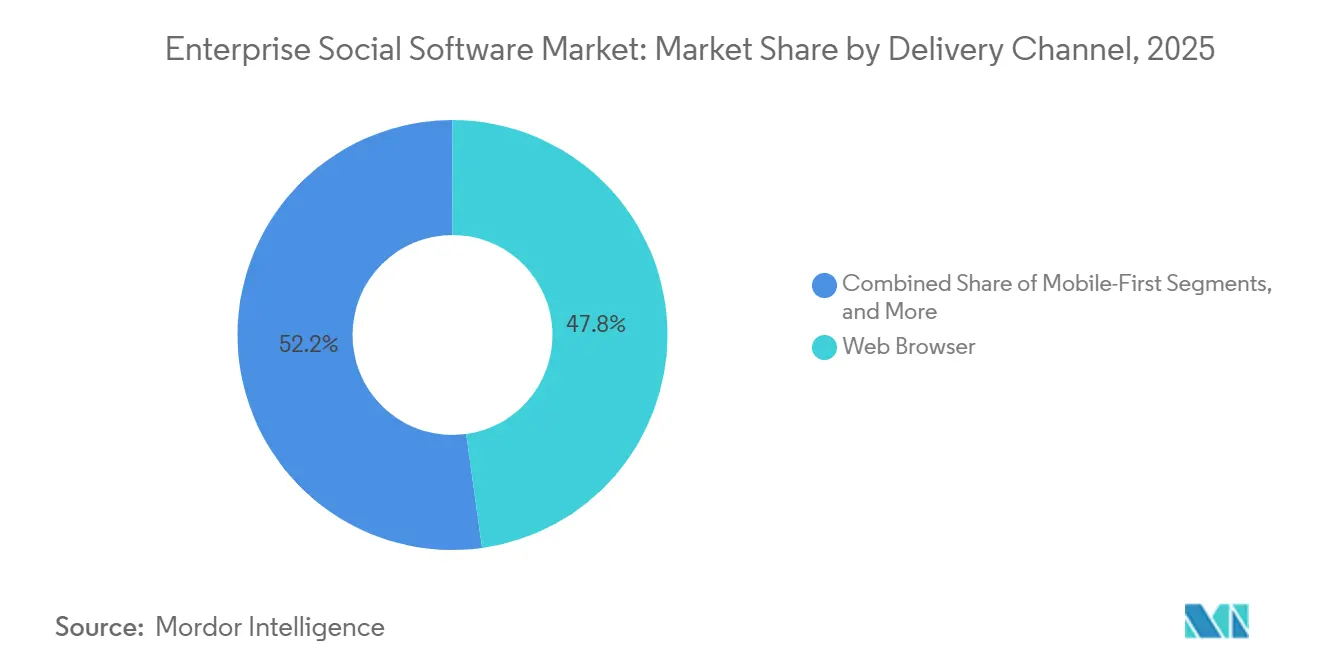

- Par canal de distribution, les navigateurs web ont représenté 47,80 % de la taille du marché des logiciels sociaux d'entreprise en 2025, et le déploiement axé sur le mobile croît à un TCAC de 19,60 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a représenté 37,70 % de la part de revenus du marché des logiciels sociaux d'entreprise en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,70 % jusqu'en 2031.

- Par secteur d'activité, l'informatique et les télécommunications ont représenté 21,90 % des dépenses du marché des logiciels sociaux d'entreprise en 2025, tandis que la santé devrait croître à un TCAC de 19,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels Sociaux d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Culture du Travail Hybride Permanent | +4.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Croissante du SaaS pour un Coût Total de Possession Réduit | +3.8% | Mondial, en avance en Amérique du Nord, en accélération en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégrations aux Suites de Productivité | +3.5% | Mondial, porté par les écosystèmes Microsoft et Google | Court terme (≤ 2 ans) |

| Besoins en Engagement des Employés liés aux Critères ESG | +2.9% | Cœur en Europe et en Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Découverte de Connaissances par l'IA Générative | +2.6% | Adopteurs précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles d'Intranet Verticalisés | +1.8% | Mondial, traction dans les BFSI, la santé, la fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Culture du Travail Hybride Permanent

Les arrangements hybrides sont devenus le modèle opérationnel par défaut, avec trois entreprises sur quatre maintenant des politiques formelles de répartition des lieux de travail. Cette permanence a mis en évidence les limites de la collaboration centrée sur les e-mails et les réunions, entraînant une augmentation de 91 % des budgets consacrés aux outils asynchrones entre 2024 et 2025. Les secteurs à forte intensité de connaissances tels que l'informatique et les télécommunications ont accéléré l'adoption, car la réponse aux incidents et les revues de code exigent des fils de discussion persistants et consultables. La décision de Microsoft en 2026 d'intégrer les communautés Viva Engage directement dans Teams souligne la reconnaissance par le fournisseur que le changement de contexte nuit à l'engagement.[2]Microsoft, "Mises à jour des fonctionnalités Viva Engage," techcommunity.microsoft.com Les organisations qui ne parviennent pas à regrouper la messagerie, le contenu et les tâches dans un hub unique propulsé par l'IA risquent de bloquer 60 % du temps des employés dans du « travail sur le travail », ce qui explique pourquoi la consolidation des plateformes devrait s'intensifier jusqu'en 2031.

Adoption Croissante du SaaS pour un Coût Total de Possession Réduit

La migration vers le cloud promettait initialement un allègement des dépenses d'investissement, mais la tarification premium des modules complémentaires d'IA fait gonfler les budgets opérationnels. Salesforce et Microsoft facturent désormais entre 30 et 60 USD par utilisateur et par mois pour les fonctionnalités génératives, poussant les équipes financières à réévaluer les coûts d'abonnement sur la durée de vie. Des fournisseurs tels que Zoho gagnent des clients sensibles aux coûts en intégrant l'IA dans les niveaux de base, offrant une tarification prévisible qui séduit les petites entreprises. Les entreprises d'Asie-Pacifique, dont beaucoup n'ont jamais possédé d'infrastructures sur site, passent directement au SaaS et privilégient les suites axées sur le mobile qui reproduisent les expériences grand public. Néanmoins, la facturation à l'usage liée à la consommation de jetons introduit une volatilité des prévisions que les contrôleurs doivent intégrer dans les budgets 2027 et 2028.

Intégrations aux Suites de Productivité

Les entreprises se standardisent sur Microsoft 365, Google Workspace et les clouds Salesforce pour éliminer les surcharges liées aux intergiciels. L'alignement d'Atlassian en avril 2026 avec les modèles Gemini de Google Cloud illustre la nécessité stratégique, même pour les leaders de catégorie, de s'appuyer sur l'infrastructure d'IA des hyperscalers plutôt que de maintenir des piles isolées. Le choix de Meta de mettre fin à Workplace et de migrer les utilisateurs vers Workvivo by Zoom démontre la difficulté de concurrencer sans un ensemble de productivité natif et une posture de conformité certifiée.[3]Meta Platforms, "Calendrier de transition Workplace," about.fb.com L'agenda d'intégration s'étend désormais aux plateformes ERP et CRM, SAP et Oracle intégrant des couches sociales directement dans les flux de travail transactionnels, marginalisant davantage les solutions ponctuelles qui ne peuvent pas offrir une identité, une sécurité et une recherche transparentes.

Besoins en Engagement des Employés liés aux Critères ESG

Les régulateurs et les investisseurs élèvent les indicateurs sociaux du statut d'agrément RH à celui d'exigence au niveau du conseil d'administration. L'acquisition d'Achievers par Workday, suivie d'intégrations avec Activy, GoJoe et Benevity, signale le pivot vers la collecte de données auditables sur la reconnaissance, l'inclusion et le bien-être.[4]Workday, "Workday finalise l'acquisition d'Achievers," workday.com Les conseils d'administration européens et nord-américains attendent désormais des tableaux de bord trimestriels sur le sentiment et le taux de rotation volontaire par cohorte démographique, stimulant la demande de modèles ESG préconfigurés qui se connectent directement aux logiciels de comptabilité de durabilité. Les fournisseurs capables d'automatiser la collecte de preuves pour la réglementation de la SEC et les rapports de taxonomie de l'UE commandent des frais de licence premium, car l'agrégation manuelle ne peut pas s'adapter pour respecter les délais de divulgation de 2027.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Risques liés à la Souveraineté des Données et à la Confidentialité | -2.4% | Europe, Chine, émergent en Inde et au Brésil | Court terme (≤ 2 ans) |

| Résistance Culturelle au Partage Ouvert | -1.9% | Mondial, aiguë dans les organisations hiérarchiques en Asie-Pacifique, MEA | Long terme (≥ 4 ans) |

| Fatigue liée aux Outils de Collaboration | -1.6% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations liées au Verrouillage de l'Intégration des LLM | -1.3% | Adopteurs précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la Souveraineté des Données et à la Confidentialité

Le RGPD et les législations similaires imposent des règles strictes de résidence des données qui compliquent les déploiements mondiaux. Une part croissante des entreprises européennes investit dans des zones de cloud souverain pour éviter les déclencheurs de transfert transfrontalier, ce qui augmente les coûts d'hébergement et allonge les cycles d'approvisionnement. Les multinationales doivent segmenter le trafic des utilisateurs par juridiction, ajoutant une complexité architecturale susceptible de ralentir l'adoption. Les fournisseurs de plateformes répondent à ce problème avec des centres de données régionaux et des clés de chiffrement granulaires, mais certains acheteurs retardent encore leurs achats jusqu'à ce que les preuves de conformité arrivent à maturité. Ces dynamiques tempèrent la courbe de croissance du marché des logiciels sociaux d'entreprise dans les secteurs sensibles à la confidentialité.

Résistance Culturelle au Partage Ouvert

Dans les cultures hiérarchiques, la publication publique peut être perçue comme un contournement de l'approbation managériale, ce qui freine l'engagement sur la plateforme. Les entreprises japonaises et sud-coréennes signalent des taux de commentaires et de réactions nettement inférieurs à ceux de leurs homologues nord-américains, mettant en évidence les frictions culturelles inhérentes à l'échange transparent de connaissances. Les organisations gouvernementales et de défense ajoutent des barrières de classification, tandis que les travailleurs postés dans le secteur manufacturier considèrent souvent les fils d'actualité sociaux comme centrés sur les bureaux. Les fournisseurs atténuent ce défi grâce à une visibilité basée sur les rôles et des flux de travail d'approbation, mais les normes bien ancrées signifient que les obstacles à l'adoption persisteront dans les industries traditionnelles bien au-delà de la prochaine décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Module Fonctionnel : L'IA Générative Réoriente les Flux de Connaissances

L'IA générative dans la découverte de connaissances connaît une croissance significative, avec un taux de croissance annuel composé (TCAC) de 21,20 %. Ce taux de croissance dépasse celui du marché plus large des logiciels sociaux d'entreprise, soulignant son importance croissante. D'ici 2025, les communications internes devraient représenter 40,70 % de la part du marché des logiciels sociaux d'entreprise. Cependant, sa domination devrait décliner à mesure que les organisations réorientent leurs budgets vers des modules avancés. Ces modules se concentrent sur la mise en évidence automatique des expertises et la synthèse de vastes référentiels documentaires, répondant au besoin croissant d'efficacité dans la gestion des connaissances. Ce changement reflète une tendance plus large des entreprises à prioriser les outils qui améliorent la productivité et rationalisent l'accès aux informations critiques.

La mémoire institutionnelle non structurée entraîne actuellement en moyenne 1,8 heure de temps de recherche quotidien par employé, créant des inefficacités. Les entreprises investissent activement dans des solutions pour transformer ce temps perdu en informations exploitables, stimulant ainsi la productivité. Les modules de reconnaissance et de bien-être gagnent du terrain en raison de leur alignement avec les priorités environnementales, sociales et de gouvernance (ESG). Pendant ce temps, les hubs d'idéation restent principalement utilisés dans les secteurs à forte intensité de recherche et développement (R&D). De plus, les fonctionnalités de collaboration de projet et de partage de fichiers sont de plus en plus intégrées dans les suites de productivité, obligeant les fournisseurs indépendants à se différencier. Ces fournisseurs se concentrent sur des flux de travail spécifiques à chaque secteur ou sur l'amélioration de l'explicabilité de l'IA pour rester compétitifs dans un paysage de marché en rapide évolution.

Par Taille d'Organisation : Les PME Comblent l'Écart Fonctionnel

Les grandes entreprises ont représenté 56,60 % du pool de revenus 2025, mais les PME progressent à un TCAC de 18,60 %, réduisant l'écart d'utilisation. La taille du marché des logiciels sociaux d'entreprise pour les déploiements en PME devrait s'accélérer à mesure que les petites entreprises contournent les héritages sur site et adoptent des suites cloud avec administration mobile. Cette tendance met en évidence la préférence croissante des PME pour des solutions modernes et flexibles qui s'alignent sur leur agilité opérationnelle. Ce changement est principalement motivé par le besoin de technologies rentables et évolutives capables de s'adapter aux exigences dynamiques et évolutives des petites entreprises. De plus, la disponibilité croissante d'outils basés sur le cloud avec des fonctionnalités améliorées encourage davantage les PME à se détourner des systèmes traditionnels. Cette évolution devrait avoir un impact significatif sur le paysage concurrentiel du marché des logiciels sociaux d'entreprise.

Les PME sont de plus en plus attirées par des frais prévisibles par utilisateur et des processus d'intégration simplifiés, qui réduisent les complexités de mise en œuvre. Ces modèles de tarification et ces processus rationalisés permettent aux petites entreprises d'adopter des logiciels sociaux d'entreprise sans la charge de coûts initiaux élevés ou de défis techniques. Des fournisseurs comme Zoho et MangoApps répondent à ces besoins spécifiques en proposant des modèles sectoriels packagés adaptés aux PME, garantissant un déploiement et une convivialité plus rapides. Pendant ce temps, les grandes organisations négocient des accords d'entreprise qui regroupent l'IA, la sécurité et l'analytique, tirant parti des écosystèmes des hyperscalers pour leurs offres complètes. Cette double approche des fournisseurs reflète les besoins diversifiés des PME et des grandes entreprises. La stratégie de tarification modulaire d'Atlassian illustre cette adaptabilité, permettant aux entreprises de passer de déploiements pour petites équipes à des déploiements mondiaux de manière transparente, sans nécessiter de migration de plateforme.

Par Canal de Distribution : Le Mobile en Priorité Libère l'Engagement des Travailleurs de Première Ligne

Les navigateurs web ont représenté 47,80 % de la part du marché des logiciels sociaux d'entreprise en 2025. Cependant, les canaux axés sur le mobile devraient croître à un TCAC de 19,60 % jusqu'en 2031, portés par l'adoption croissante des lieux de travail numériques dans des secteurs tels que le commerce de détail, la fabrication et la santé. Ces secteurs tirent parti des plateformes mobiles pour améliorer la communication et la collaboration des travailleurs postés. La taille du marché des logiciels sociaux d'entreprise pour les déploiements mobiles devrait s'étendre considérablement, car les interfaces natives pour smartphones atteignent souvent des taux d'adoption supérieurs à 70 % dans les jours suivant la mise en œuvre. Cette adoption rapide souligne la préférence croissante pour les solutions mobiles dans les environnements de travail dynamiques.

Les fournisseurs se concentrent sur des fonctionnalités telles que la mise en cache hors ligne, les notifications push et des expériences utilisateur simplifiées pour relever les défis de la connectivité intermittente dans des environnements tels que les ateliers de production et les entrepôts. Bien que les clients de bureau restent essentiels pour les utilisateurs avancés nécessitant des configurations multi-écrans, ils ne sont plus le principal axe du développement de produits. Au lieu de cela, des entreprises comme Microsoft, Salesforce et Atlassian investissent massivement dans les applications web progressives pour assurer la parité des fonctionnalités sur tous les appareils. Ce changement souligne l'engagement du secteur à fournir des fonctionnalités transparentes sur les plateformes mobiles et de bureau.

Par Secteur d'Activité : La Conformité Stimule la Demande dans le Secteur de la Santé

L'informatique et les télécommunications ont représenté 21,90 % des dépenses en 2025, portées par leur adoption précoce des solutions basées sur le cloud. Ces secteurs ont tiré parti des logiciels sociaux d'entreprise pour améliorer la collaboration, rationaliser les flux de travail et améliorer l'efficacité opérationnelle. Pendant ce temps, la santé devrait croître à un TCAC de 19,20 %, ce qui en fait le secteur vertical à la croissance la plus rapide. La demande de messagerie conforme à la HIPAA et d'échange sécurisé de connaissances alimente cette croissance, car les prestataires de soins de santé visent à améliorer les résultats cliniques. Les fournisseurs répondent en intégrant des fonctionnalités telles que les pistes d'audit et la rédaction de données protégées dans leurs offres, élargissant ainsi la taille du marché au sein du secteur de la santé.

D'autres secteurs adoptent également des logiciels sociaux d'entreprise pour répondre à des besoins spécifiques. Les acheteurs du secteur BFSI privilégient les flux de travail conformes aux normes ISO 27001 et SOC 2 pour garantir la sécurité des données et la conformité réglementaire. Le secteur du commerce de détail se concentre sur la formation des travailleurs de première ligne et l'engagement des employés, tandis que le secteur manufacturier utilise les logiciels sociaux pour les protocoles de sécurité et les initiatives d'amélioration continue. L'adoption par les gouvernements reste plus lente en raison de longs cycles d'approvisionnement. Cependant, les politiques axées sur le cloud dans des pays comme les États-Unis, le Royaume-Uni et l'Australie accélèrent l'adoption de plateformes certifiées, augmentant progressivement la contribution du secteur au marché.

Analyse Géographique

L'Amérique du Nord a détenu 37,70 % des revenus de 2025 et reste le marché de référence pour la collaboration enrichie par l'IA. Les entreprises américaines mènent les pilotes mondiaux d'agents de synthèse des connaissances, conçus pour améliorer la productivité et rationaliser les flux de travail. La consolidation des fournisseurs s'est intensifiée à la suite du retrait de Meta de Workplace, soulignant l'importance croissante des clouds de productivité intégrés. De plus, les pressions réglementaires visant à divulguer les indicateurs d'engagement des employés dans le cadre des critères ESG stimulent les renouvellements de plateformes. La solide infrastructure technologique de la région et l'adoption précoce de solutions avancées consolident davantage sa position de pôle critique d'innovation et d'adoption sur le marché des logiciels sociaux d'entreprise.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 18,70 %, la maturité des lieux de travail numériques ayant atteint 66,35 % en 2025. Des marchés clés tels que l'Inde, le Japon et l'Australie ancrent les investissements dans les logiciels sociaux d'entreprise, tandis que les règles de localisation de la Chine favorisent des déploiements domestiques distincts, au profit des infrastructures de Tencent et Alibaba. Les PME de la région adoptent rapidement des suites cloud, contribuant de manière significative à la croissance du nombre d'utilisateurs, même si le revenu moyen par utilisateur reste inférieur aux références nord-américaines. La croissance de la région est également soutenue par des initiatives croissantes de transformation numérique, des politiques gouvernementales favorisant l'adoption du cloud et la demande croissante de solutions évolutives et rentables parmi les petites entreprises.

L'Europe connaît une adoption plus lente en raison des complexités du RGPD et des incertitudes macroéconomiques, mais reste un marché stratégique pour les logiciels sociaux d'entreprise. Les capacités de souveraineté des données éprouvées en Europe deviennent des attentes de base dans d'autres régions, en faisant un terrain d'essai pour les innovations axées sur la conformité. L'Allemagne, le Royaume-Uni et la France se concentrent sur les indicateurs d'engagement liés aux critères ESG, qui influencent le développement et l'adoption des plateformes. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités de terrain vierge portées par le mobile. Cependant, ces régions font face à des défis tels que la volatilité des devises, les infrastructures limitées et la transformation numérique plus lente, ce qui pourrait tempérer la croissance malgré leur potentiel d'expansion du marché.

Paysage Concurrentiel

Le marché est modérément fragmenté. Microsoft, Google, Salesforce et Atlassian tirent parti du verrouillage de l'écosystème en intégrant des fonctionnalités sociales, de contenu et d'IA dans leurs suites de productivité, assurant ainsi la fidélisation des clients. Des acteurs de niche tels que LumApps, Simpplr, Staffbase et Happeo sécurisent des contrats verticalisés en proposant des modèles spécifiques à chaque secteur et des interfaces conviviales adaptées aux travailleurs de première ligne. L'intégration Gemini d'Atlassian en avril 2026 souligne la nécessité, même pour les leaders du marché, de s'aligner sur les hyperscalers pour les capacités de modèles de langage, plutôt que de développer des piles d'IA autonomes. Cette tendance souligne l'importance croissante des partenariats pour maintenir des avantages concurrentiels. La fragmentation du marché permet aux acteurs plus petits de se tailler des niches tandis que les grandes entreprises se concentrent sur des stratégies d'écosystème complètes.

La décision de Meta de retirer Workplace d'ici juin 2026 renforce l'importance des conceptions axées sur la conformité et natives de l'IA pour réussir sur le marché des logiciels sociaux d'entreprise. Cette décision met en évidence la demande croissante de plateformes qui privilégient les pistes d'audit, l'accès basé sur les rôles et la résidence des données, en particulier dans des secteurs comme la santé, la fabrication et le gouvernement. Ces secteurs valorisent la conformité et la sécurité plutôt que la profondeur générique des fonctionnalités, créant des opportunités pour les fournisseurs capables de répondre à ces besoins spécifiques. De plus, les fournisseurs capables de démontrer des avantages tangibles, tels que la réduction des temps de recherche et l'accélération des processus d'intégration, sont plus susceptibles de sécuriser des budgets dans un environnement de planification 2026 soucieux des coûts. Le virage vers l'innovation axée sur la conformité remodèle le paysage concurrentiel.

L'IA générative est devenue la nouvelle frontière concurrentielle, les plateformes s'empressant de proposer des fonctionnalités telles que la rédaction automatique de contenu, la mise en évidence des expertises et la recommandation d'actions suivantes. Les fournisseurs qui ne parviennent pas à fournir des améliorations de productivité mesurables risquent d'être relégués aux catégories de dépenses RH discrétionnaires, limitant leur pertinence sur le marché. À l'inverse, les plateformes capables de démontrer un retour sur investissement (RSI) clair grâce à des analyses liées aux indicateurs clés de performance (ICP) fondamentaux de l'entreprise sont susceptibles de dominer le marché. Cette focalisation sur un RSI concret stimule l'innovation et l'adoption, car les entreprises priorisent de plus en plus les solutions qui ont un impact direct sur leur efficacité opérationnelle. La capacité à relier les capacités d'IA aux résultats commerciaux définira les leaders du marché dans les années à venir.

Leaders du Secteur des Logiciels Sociaux d'Entreprise

Microsoft Corporation

Salesforce, Inc.

Google LLC

Meta Platforms, Inc.

Atlassian Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Atlassian s'est associé à Google Cloud pour intégrer les modèles de langage Gemini dans Rovo et Confluence, offrant aux clients un choix de fournisseur d'IA tout en conservant un espace de travail unifié.

- Avril 2026 : Microsoft a amélioré Viva Engage avec des conversations en vedette, des étiquettes de sensibilité et une gestion mobile pour appliquer la prévention des pertes de données directement dans les flux de travail de collaboration.

- Avril 2026 : Kraft Heinz a déployé Walt Smart Radio, une application de communication mobile pour les employés d'usine, remplaçant les e-mails et les tableaux d'affichage par des alertes en temps réel.

- Février 2026 : Atlassian a introduit Rovo at Work, ajoutant des agents d'IA qui automatisent la synthèse des connaissances et le routage des tâches dans Confluence et Jira.

Périmètre du Rapport sur le Marché Mondial des Logiciels Sociaux d'Entreprise

Le marché des logiciels sociaux d'entreprise désigne les plateformes et outils qui permettent la communication, la collaboration et le partage des connaissances au sein des organisations grâce à des fonctionnalités de réseautage social. Ces solutions comprennent des fonctionnalités telles que la messagerie, les forums de discussion, le partage de contenu, les communautés d'employés et les fils d'actualité pour améliorer l'engagement et la productivité sur le lieu de travail. Elles sont largement utilisées pour soutenir la collaboration interne, le travail à distance et le travail en équipe transfonctionnel au sein des entreprises.

Le marché des logiciels sociaux d'entreprise est segmenté par module fonctionnel (communications internes, gestion des connaissances, reconnaissance des employés, hubs d'idéation, autres), taille d'organisation (PME, grandes entreprises), canal de distribution (priorité mobile, web, bureau), secteur d'activité (BFSI, santé, informatique et télécommunications, commerce de détail, gouvernement, fabrication, autres) et géographie. Les prévisions de marché sont fournies en valeur (USD).

| Communications Internes |

| Gestion des Connaissances |

| Reconnaissance des Employés et Bien-être |

| Hubs d'Innovation par l'Idéation |

| Autres Modules Fonctionnels |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Priorité Mobile |

| Navigateur Web |

| Client Bureau |

| BFSI |

| Santé |

| Informatique et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Secteur Public |

| Fabrication |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Module Fonctionnel | Communications Internes | ||

| Gestion des Connaissances | |||

| Reconnaissance des Employés et Bien-être | |||

| Hubs d'Innovation par l'Idéation | |||

| Autres Modules Fonctionnels | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Canal de Distribution | Priorité Mobile | ||

| Navigateur Web | |||

| Client Bureau | |||

| Par Secteur d'Activité | BFSI | ||

| Santé | |||

| Informatique et Télécommunications | |||

| Commerce de Détail et Commerce Électronique | |||

| Gouvernement et Secteur Public | |||

| Fabrication | |||

| Autres Secteurs d'Activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles le Rapport Répond

Quelle sera la taille du marché des logiciels sociaux d'entreprise d'ici 2031 ?

Le marché atteindra 50,24 milliards USD d'ici 2031, en hausse par rapport à 56,85 milliards USD en 2026.

À quelle vitesse le marché des logiciels sociaux d'entreprise devrait-il croître ?

La taille du marché des logiciels sociaux d'entreprise devrait s'étendre de 22,15 milliards USD en 2026 à 50,24 milliards USD d'ici 2031, enregistrant un TCAC de 17,8 % (MORDOR INTELLIGENCE).

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 18,70 %, le plus élevé au monde, portée par les déploiements natifs du cloud en Inde, au Japon et en Australie (MORDOR INTELLIGENCE).

Pourquoi les petites et moyennes entreprises adoptent-elles ces plateformes rapidement ?

Les PME apprécient la tarification SaaS prévisible et la réduction du changement de contexte, ce qui conduit à un TCAC de 18,60 % qui dépasse la croissance des grandes entreprises (MORDOR INTELLIGENCE).

Qu'est-ce qui pousse les organisations de santé à investir dans les logiciels sociaux d'entreprise ?

La collaboration conforme à la HIPAA qui améliore le partage des connaissances cliniques pousse les dépenses de santé à un TCAC de 19,20 %, le plus rapide parmi les secteurs verticaux (MORDOR INTELLIGENCE).

Comment les réglementations sur la souveraineté des données affectent-elles la stratégie des fournisseurs ?

Des exigences telles que le RGPD et les règles de localisation de la Chine obligent les fournisseurs à lancer des instances cloud régionales, augmentant la complexité et le coût du déploiement (MORDOR INTELLIGENCE).

Quel module fonctionnel gagne le plus rapidement du terrain ?

La découverte de connaissances par l'IA générative mène tous les modules fonctionnels avec un TCAC projeté de 21,20 % jusqu'en 2031, alors que les entreprises réorientent leurs budgets vers des outils qui mettent en évidence les connaissances institutionnelles (MORDOR INTELLIGENCE).

Dernière mise à jour de la page le: