Taille et Part du Marché de l'Intégration des Applications d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

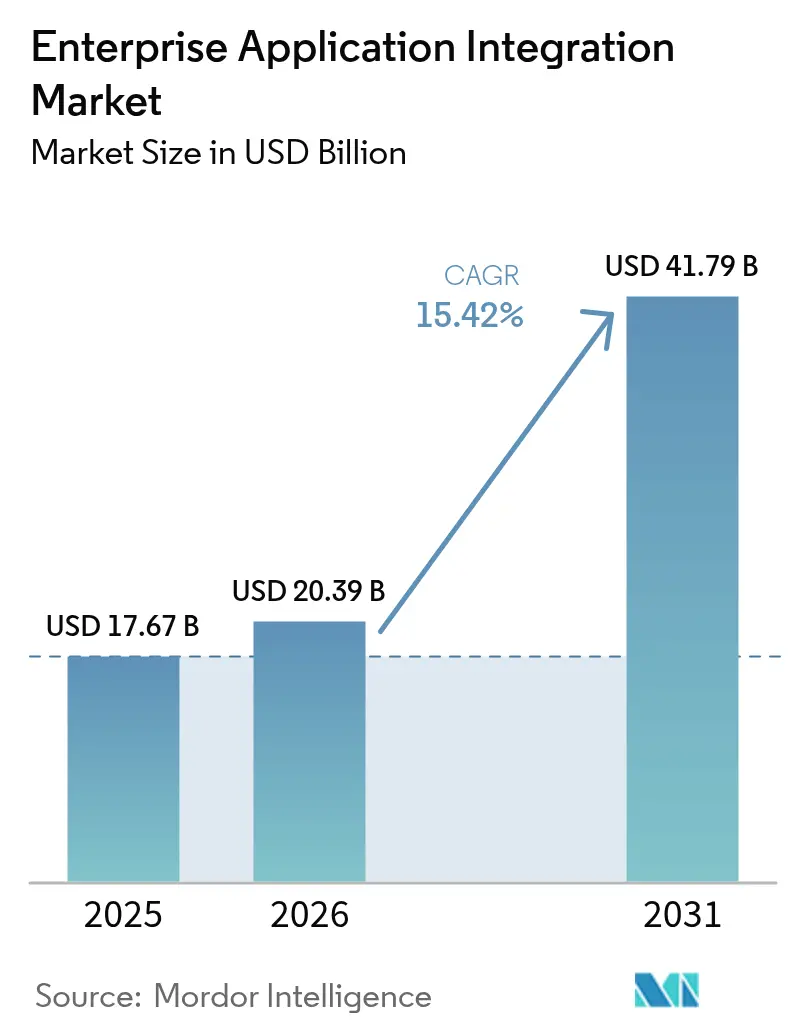

| Taille du Marché (2026) | 20.39 Milliards de dollars |

| Taille du Marché (2031) | 41.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.42% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intégration des Applications d'Entreprise par Mordor Intelligence

La taille du marché de l'intégration des applications d'entreprise en 2026 est estimée à 20,39 milliards USD, en progression par rapport à la valeur de 2025 de 17,67 milliards USD, avec des projections pour 2031 indiquant 41,79 milliards USD, croissant à un TCAC de 15,42 % sur la période 2026-2031. Cette expansion est portée par les entreprises qui considèrent désormais la fluidité des flux de données et l'interopérabilité des applications comme des atouts concurrentiels essentiels. L'Amérique du Nord conserve sa position de leader grâce à d'importants budgets cloud et à des cultures API-first matures, qui accélèrent l'adoption. Parallèlement, la région Asie-Pacifique enregistre les gains les plus rapides, les organisations contournant les systèmes hérités pour mettre en œuvre des programmes multi-cloud qui exigent des modèles d'intégration pilotés par les événements et guidés par les API. Une préférence croissante pour le déploiement en libre-service à faible code élargit la base d'utilisateurs au-delà des départements informatiques traditionnels, tandis que les moteurs de cartographie assistés par l'IA compriment les délais de projet et redirigent les talents rares en intégration vers des tâches à plus haute valeur ajoutée. Le renforcement des réglementations sur la souveraineté des données en Europe et les mandats de routage des charges de travail tenant compte de l'empreinte carbone influencent également la sélection des plateformes, consolidant les architectures hybrides comme solution par défaut pour les déploiements mondiaux.

Points Clés du Rapport

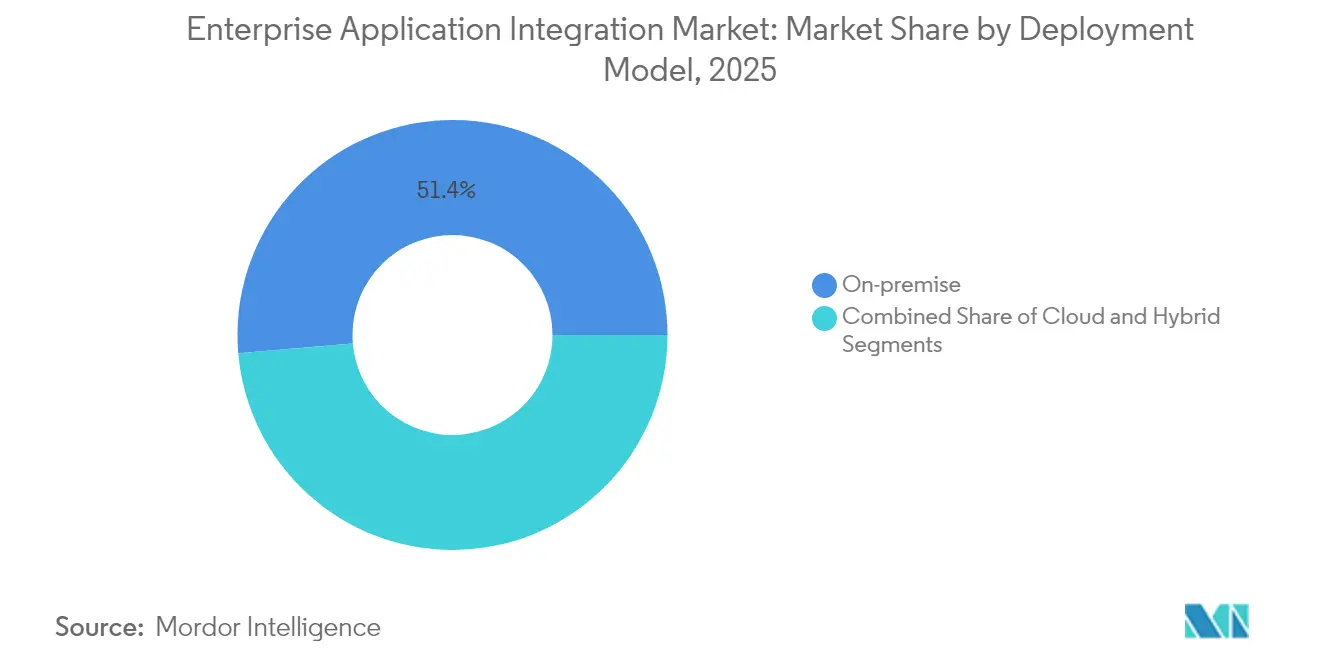

- Par modèle de déploiement, le déploiement sur site détenait une part de 51,35 % de la taille du marché de l'intégration des applications d'entreprise en 2025, tandis que les déploiements hybrides devraient se développer à un TCAC de 17,78 % jusqu'en 2031.

- Par type de plateforme, l'iPaaS représentait 33,10 % de la taille du marché de l'intégration des applications d'entreprise en 2025, tandis que l'iPaaS natif cloud devrait enregistrer un TCAC de 24,95 % jusqu'en 2031.

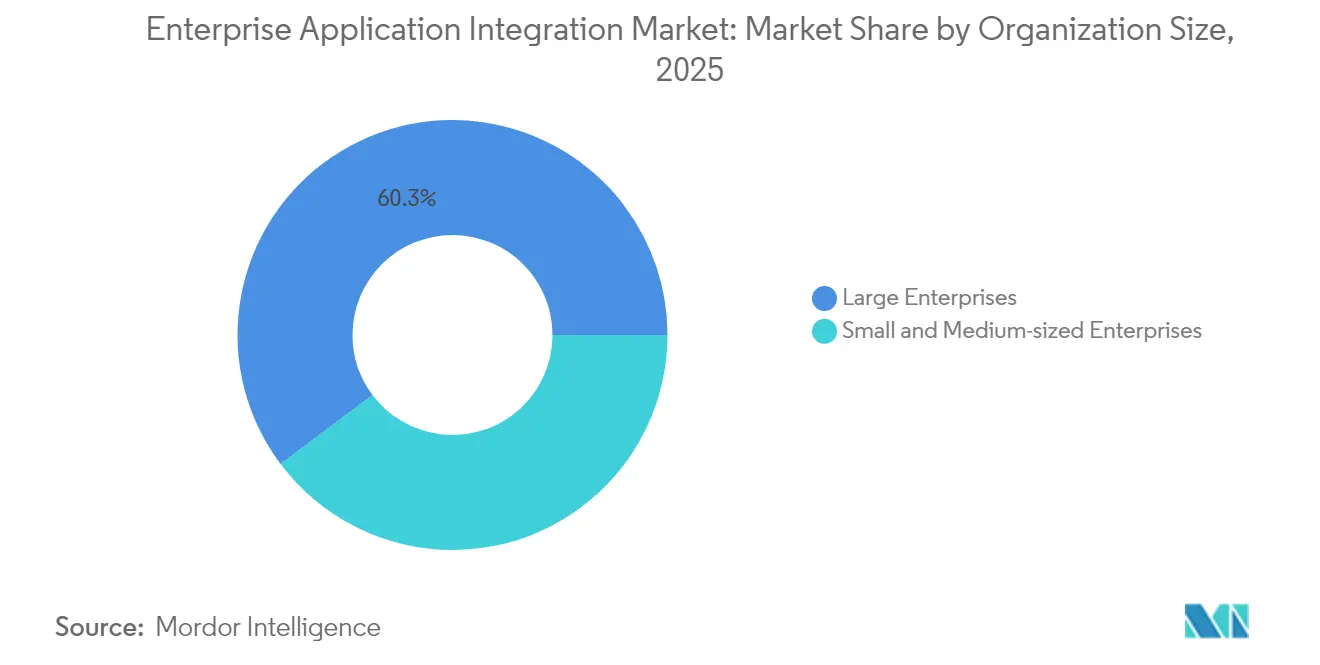

- Par taille d'organisation, les grandes entreprises ont généré 60,25 % de la taille du marché de l'intégration des applications d'entreprise en 2025 ; cependant, les petites et moyennes entreprises sont positionnées pour la croissance la plus rapide, avec un TCAC de 21,65 % jusqu'en 2031.

- Par domaine d'application, l'intégration CRM était en tête avec une part de 28,30 % de la taille du marché de l'intégration des applications d'entreprise en 2025, tandis que l'intégration de la business intelligence et de l'analytique devrait progresser à un TCAC de 23,35 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI était en tête avec une part de 53,20 % de la taille du marché de l'intégration des applications d'entreprise en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 16,88 % de 2025 à 2031.

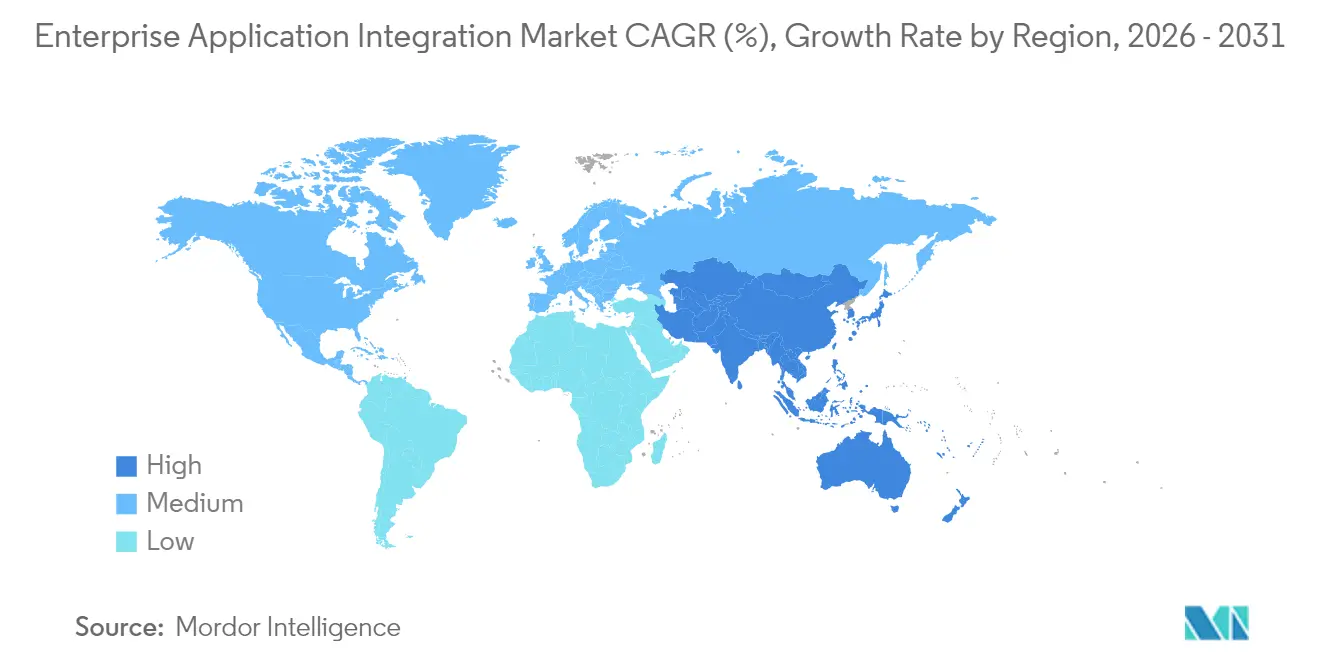

- Par géographie, l'Amérique du Nord représentait 37,60 % de la taille du marché de l'intégration des applications d'entreprise en 2025 ; la région Asie-Pacifique devrait afficher le TCAC le plus rapide de 16,05 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'intégration des applications d'entreprise*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La connectivité guidée par les API accélère l'adoption du SaaS | +3.20% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'iPaaS natif cloud comme colonne vertébrale d'intégration de facto | +4.10% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les architectures pilotées par les événements permettant l'analytique en temps réel | +2.80% | Mondial, adoption précoce dans les secteurs BFSI et IT | Moyen terme (2 à 4 ans) |

| Outils de cartographie et de test assistés par l'IA générative | +1.90% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de routage des charges de travail tenant compte de l'empreinte carbone | +1.40% | Europe en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Places de marché d'intégration indépendantes des fournisseurs pour le micro-SaaS | +1.10% | Mondial, concentré dans les marchés matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Connectivité Guidée par les API Accélère l'Adoption du SaaS

Les actifs API réutilisables servent désormais de blocs de construction stratégiques, raccourcissant les cycles de publication et réduisant les coûts de maintenance. Les entreprises adoptant ce modèle rapportent régulièrement des réductions de 40 à 60 % des délais d'intégration, ce qui libère du budget pour des services numériques supplémentaires. La croissance de MuleSoft au sein du portefeuille Salesforce, combinée à l'expansion de l'empreinte de la passerelle API de Microsoft, illustre comment les grands fournisseurs pivotent vers des structures d'intégration composables.[1]Salesforce, "MuleSoft annonce les dernières innovations guidées par les API," salesforce.com

L'iPaaS Natif Cloud comme Colonne Vertébrale d'Intégration de Facto

Les microservices conteneurisés, les moteurs d'exécution sans serveur et l'élasticité automatisée permettent aux plateformes iPaaS natives cloud de réaliser jusqu'à 70 % d'économies sur le coût total de possession (TCO) par rapport aux intergiciels traditionnels, comme le souligne Oracle dans ses récentes communications sur les revenus cloud.[2]Oracle Relations Investisseurs, "Résultats du T1 de l'exercice 2025," oracle.com Ces économies, associées à une observabilité intégrée et à l'application des politiques, orientent même les entreprises les plus prudentes vers des structures d'intégration multi-cloud.

Les Architectures Pilotées par les Événements Permettant l'Analytique en Temps Réel

Les courtiers de flux et les files d'attente durables permettent aux systèmes de répondre aux événements métier en quelques millisecondes, prenant en charge la détection de fraude en temps réel, la repriorisation de la chaîne d'approvisionnement et la personnalisation instantanée. Les banques déployant des architectures basées sur Kafka confirment des baisses mesurables des pertes liées à la fraude et des gains en satisfaction client lorsqu'elles sont associées à des pipelines d'apprentissage automatique.

Outils de Cartographie et de Test Assistés par l'IA Générative

Les équipes d'intégration exploitent désormais des grands modèles de langage qui lisent les schémas source et cible, génèrent automatiquement la logique de transformation et créent des harnais de test. L'intégration récente par IBM des actifs HashiCorp souligne la stratégie consistant à envelopper l'IA autour de l'infrastructure en tant que code pour réduire les cycles de construction et améliorer la qualité des données.[3]Salle de Presse IBM, "StreamSets rejoint IBM Data and AI," ibm.com Les premiers adoptants citent des réductions de 30 à 50 % des efforts de développement.

Analyse de l'impact des freins du marché de l'intégration des applications d'entreprise*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les alternatives ESB open source érodant les revenus de licences | -2.10% | Mondial, impact le plus fort sur les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| La pénurie de talents en intégration faisant augmenter les coûts de projet | -1.80% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'économie des frais de sortie cachés dans les clouds hyperscale | -1.30% | Mondial, affectant particulièrement les stratégies multi-cloud | Court terme (≤ 2 ans) |

| Les pénalités de la dette technique héritée sur la posture de sécurité des API | -1.10% | Mondial, concentré dans les entreprises établies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Alternatives ESB Open Source Érodant les Revenus de Licences

Apache Camel, WSO2 et des frameworks similaires offrent une intégration robuste sans coûts de licence, séduisant les organisations disposant d'équipes d'ingénierie internes compétentes. Les plateformes commerciales mettent donc l'accent sur l'orchestration IA différenciée, les services gérés et les certifications de sécurité afin de justifier des niveaux tarifaires premium.[4]Centre de Presse WSO2, "Jalons de la Plateforme d'Intégration WSO2," wso2.com

La Pénurie de Talents en Intégration Faisant Augmenter les Coûts de Projet

Un vivier limité de professionnels maîtrisant l'architecture native cloud, le streaming d'événements et la sécurité zéro confiance fait monter les tarifs de conseil et allonge les projets. Les fournisseurs contrent cela en intégrant des outils à faible code et des assistants guidés qui permettent aux intégrateurs citoyens de créer des flux et d'appliquer des politiques, comme en témoignent les améliorations apportées à la Power Platform de Microsoft.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'intégration des applications d'entreprise

Par Modèle de Déploiement :

Les Solutions Hybrides Comblent le Fossé entre Héritage et CloudLes environnements hybrides ont affiché un TCAC de 17,78 %, témoignant du point d'équilibre architectural entre le contrôle sur site et l'agilité cloud. La taille du marché de l'intégration des applications d'entreprise liée aux déploiements hybrides dépassera vraisemblablement les dépenses sur site après 2027, à mesure que le risque de migration est atténué et que les services cloud continuent d'améliorer leur économie. Les banques et les prestataires de santé réglementés intègrent les mainframes aux SaaS en déposant des connecteurs légers dans des clouds privés et en les reliant via des tunnels VPN sécurisés ou SD-WAN. Les kits de déploiement qui regroupent le routage piloté par les politiques, le chiffrement et l'observabilité en temps réel réduisent les frictions opérationnelles, rendant l'intégration hybride attrayante pour le reporting réglementaire continu. IBM a regroupé ses modules HashiCorp Terraform récemment acquis pour automatiser le provisionnement des clusters dans les clouds, ce qui simplifie la gouvernance pour les entreprises mondiales.

Malgré une domination persistante, les implémentations sur site évoluent plutôt qu'elles ne disparaissent. Les organisations migrent leurs bus de messages fondamentaux vers des plateformes de conteneurs sur des clusters Kubernetes internes, ne renouvelant le matériel que là où les exigences de latence ou de souveraineté nécessitent un traitement local. Cette modernisation progressive évite les projets de remplacement intégral, réduit les surprises en termes de dépenses d'investissement et maintient la continuité des flux de travail critiques qui ne peuvent pas se permettre des fenêtres d'interruption de plus de quelques secondes. Pour les fabricants mondiaux, les appliances d'intégration locales dans les usines offrent une latence déterministe tandis que les hubs d'événements cloud agrègent les données pour les modèles d'analytique prédictive.

Par Type de Plateforme d'Intégration :

La Domination de l'iPaaS Accélère la Transition vers le Natif CloudL'iPaaS a généré 33,10 % des revenus en 2025 et se trouve au cœur des plans directeurs des entreprises qui privilégient l'économie par abonnement aux licences perpétuelles. Le TCAC de 24,95 % du segment est soutenu par l'expansion continue de la bibliothèque de connecteurs, les correctifs de runtime gérés et les engagements de disponibilité liés aux SLA qui libèrent les clients des contraintes de la mise à jour des intergiciels. Microsoft, Oracle, SAP et Salesforce fournissent des capacités iPaaS intégrées directement dans leurs suites cloud, réduisant les étapes d'approvisionnement et offrant des modèles d'identité cohérents entre les couches applicatives.

À l'inverse, les plateformes ESB conservent leur emprise dans les topologies hub-and-spoke complexes au sein des opérateurs de télécommunications et des contractants de défense. Les fournisseurs soutenant ces parcs livrent désormais des runtimes conteneurisés fonctionnant dans Kubernetes, facilitant ainsi la migration vers des clouds privés lorsqu'une sortie de centre de données est imposée. Les outils d'intégration de données avec des pipelines ELT en mode pushdown revendiquent également leur pertinence en alimentant les architectures lakehouse qui exigent une ingestion par lots à haut débit.

Par Taille d'Organisation :

L'Adoption par les PME Démocratise les Capacités d'IntégrationLa synchronisation CRM a apporté la plus grande contribution à la taille du marché de l'intégration des applications d'entreprise en 2025, les équipes commerciales, de service et marketing unifiant les profils clients pour un engagement omnicanal. Cependant, l'intégration de la business intelligence et de l'analytique connaîtra l'expansion la plus rapide avec un TCAC de 23,35 %, les équipes dirigeantes exigeant des pipelines de données unifiés alimentant des tableaux de bord, des modèles prédictifs et des assistants IA génératifs en quasi temps réel. Les principes du maillage de données se répandent lorsque les équipes de domaine publient des produits de données gouvernés via des API. Les plateformes d'intégration fournissent des moteurs de politiques qui appliquent la traçabilité, la qualité et les accès, garantissant que les conclusions analytiques restent fiables.

L'intégration de la chaîne d'approvisionnement et de la logistique figure en bonne place sur la liste des priorités en raison des perturbations géopolitiques qui exposent des lacunes en matière de visibilité. Les détaillants connectent les robots d'entrepôt, la gestion du transport et les modules de gestion des stocks et des commandes pour rééquilibrer les stocks en quelques heures plutôt qu'en quelques semaines. Les connecteurs ERP et finance appliquent des doubles saisies entre les systèmes de grand livre hérités et la facturation SaaS moderne, réduisant les cycles de rapprochement de jours à minutes. L'intégration RH gagne du terrain à mesure que le travail à distance élargit les empreintes de conformité dans plusieurs pays, imposant des transferts automatisés de données de paie et d'avantages sociaux.

Par Secteur d'Utilisation Final :

Le BFSI Mène l'Investissement dans la Transformation NumériqueLe BFSI domine les dépenses car l'évaluation des risques en temps réel, les API d'open banking et la conformité à la lutte contre le blanchiment d'argent exigent une intégration performante. La part du marché de l'intégration des applications d'entreprise attribuée au BFSI devrait rester importante jusqu'en 2031, à mesure que la modernisation des paiements et les migrations ISO 20022 s'intensifient. Les institutions financières intègrent le streaming d'événements pour le règlement instantané, alimentant des modèles de détection de fraude en aval qui se déclenchent en quelques secondes. Les couches de gestion des API permettent la monétisation des API bancaires pour les partenaires tout en garantissant que la limitation du débit et la gestion du consentement restent conformes.

Le secteur de la santé accélère son adoption à mesure que la télémédecine, l'échange de données de dossiers de santé électroniques et les directives HIPAA mises à jour exigent une interopérabilité sécurisée. Les prestataires déploient de plus en plus des API conformes à la norme FHIR, mappées via iPaaS, pour garantir que les données de prescription parviennent aux pharmacies en temps réel. Le commerce de détail, le commerce électronique et la fabrication suivent de près, visant des parcours d'achat hyper-personnalisés et des déploiements d'usines intelligentes qui reposent sur une intégration bidirectionnelle entre les technologies opérationnelles et les systèmes informatiques. Les programmes de services numériques gouvernementaux poussent les agences à exposer des API réutilisables, souvent guidées par des architectures de sécurité zéro confiance imposées par les cadres réglementaires.

Analyse Géographique

Marché de l'intégration des applications d'entreprise en Amérique du Nord

L'Amérique du Nord a maintenu une part de revenus de 37,60 % en 2025, ancrée par les États-Unis, où les régions cloud hyperscale, les écosystèmes SaaS financés par le capital-risque et les cultures robustes de l'économie des API convergent. Les agences fédérales et étatiques allouent également des fonds pour moderniser les systèmes d'approvisionnement, de fiscalité et de prestations, générant une demande prolongée pour des passerelles d'intégration sécurisées. Le Canada affiche une dynamique similaire, mais met davantage l'accent sur la résidence des données, ce qui encourage l'utilisation de zones cloud régionales locales et d'appareils edge hybrides. Le Mexique se trouve à un stade plus précoce, mais progresse rapidement à mesure que les entreprises modernisent leurs systèmes ERP et leurs infrastructures de paiement, en s'appuyant souvent sur des prestataires de services nearshore qui fournissent des services d'intégration depuis des pôles de talents bilingues.

Marchés européens au sens large

L'Europe représente une opportunité considérable, car le RGPD, la loi sur la résilience opérationnelle numérique et les nouvelles obligations de divulgation de l'empreinte carbone orientent les audits de plateformes. Les clusters automobiles et industriels allemands déploient des connecteurs edge-to-cloud qui transportent la télémétrie des machines vers des modèles de maintenance prédictive. Le Royaume-Uni finance des feuilles de route d'open banking qui élargissent le marché adressable pour les suites de gestion des API. La France soutient des initiatives de cloud souverain qui favorisent les fournisseurs européens proposant des artefacts de conformité complets. Les pays nordiques, déjà matures en matière d'adoption du cloud, sont pionniers dans le routage tenant compte de l'empreinte carbone, où les moteurs d'intégration déplacent les calculs vers des régions disposant d'énergie renouvelable lors des pics de consommation.

Marché de l'intégration des applications d'entreprise en Asie-Pacifique

La région Asie-Pacifique affiche la croissance la plus rapide, avec un CAGR de 16,05 % jusqu'en 2031, les entreprises sautant les générations d'ESB héritées pour adopter directement l'iPaaS. La Chine investit dans des projets industriels Internet à grande échelle et des puces d'accélération de l'IA qui diffusent d'immenses quantités de télémétrie, nécessitant des infrastructures d'intégration à haut débit. La pile d'infrastructure publique numérique de l'Inde, comprenant Aadhaar et l'Interface de Paiement Unifiée, normalise la consommation des API pour des millions de citoyens et pousse les entreprises locales d'intégration de systèmes à se spécialiser dans des connecteurs sécurisés à haut volume. Le Japon et la Corée du Sud investissent des ressources dans des initiatives d'usines intelligentes, où des courtiers edge synchronisent les robots avec les systèmes ERP en temps réel. Les nations d'Asie du Sud-Est utilisent des bacs à sable réglementaires axés sur le cloud pour stimuler l'innovation fintech, créant des niches pour des environnements d'exécution d'intégration légers.

Paysage réglementaire

Les plateformes d'intégration d'applications d'entreprise fonctionnent sous des règles de confidentialité, de résilience opérationnelle et d'interopérabilité en constante expansion, qui affectent directement la gestion des API, la journalisation et les contrôles des tiers. Dans l'UE, la loi sur l'interopérabilité en Europe (règlement (UE) 2024/903) introduit des évaluations d'interopérabilité obligatoires dans le cycle de vie des services publics numériques transeuropéens, orientant les marchés publics vers des schémas d'intégration documentés, des API réutilisables et des interfaces standardisées. Par ailleurs, DORA (règlement (UE) 2022/2554) exige que les entités financières tiennent des registres des accords contractuels TIC avec des tiers, ce qui accroît la nécessité de flux d'intégration auditables et d'inventaires centralisés des fournisseurs, des API et des échanges de données.

Aux États-Unis, les exigences d'interopérabilité en matière de santé imposées par le 21st Century Cures Act et les règles ONC associées continuent de renforcer les échanges d'API basés sur FHIR, ce qui fait que les passerelles API sécurisées et le partage de données encadré restent une exigence de conformité pour de nombreux prestataires et payeurs. Pour le secteur BFSI, la mise en œuvre du Financial Data Transparency Act (FDTA) progresse grâce à l'action conjointe des régulateurs, les agences finalisant les normes de données et les approches d'interopérabilité selon un calendrier défini. À mesure que les outils de mappage et de test assistés par l'IA se généralisent dans les programmes d'intégration, l'AI Act de l'UE ajoute des exigences documentaires (y compris des annexes couvrant la documentation technique et le contexte d'intégration des systèmes), renforçant l'importance de changements d'intégration traçables et contrôlés autour des flux de travail activés par l'IA.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les fondations d'infrastructure et d'exécution (cloud, conteneurs, identité et mise en réseau), puis se déplace vers les couches de plateforme d'intégration telles que l'iPaaS, les moteurs ESB, les passerelles API, le streaming d'événements et les outils de mouvement de données (ETL/ELT). Les fournisseurs regroupent ces capacités dans des plateformes dotées de marketplaces de connecteurs, d'application de politiques, d'observabilité et d'outils pour développeurs, distribuées via la vente directe aux entreprises, les marketplaces des hyperscalers et les partenaires de distribution. Les intégrateurs de systèmes et les fournisseurs de services gérés mettent en œuvre l'architecture, la migration et la gouvernance (cycle de vie des API, sécurité et modèles opérationnels), tandis que les éditeurs de logiciels indépendants et les fournisseurs SaaS soutiennent l'écosystème grâce à des connecteurs et modèles certifiés.

En aval, les acheteurs d'entreprise opérationnalisent l'intégration via des centres d'excellence et des programmes d'intégration citoyenne, avec un déploiement couvrant les environnements sur site, cloud et hybrides devant répondre aux exigences sectorielles (BFSI, secteur public et santé). L'intégration B2B et multi-entreprises constitue un segment distinct de la chaîne où l'EDI, les API et le transfert de fichiers géré convergent vers un onboarding de type réseau, reflétant un passage des projets point à point vers des modèles d'échange multipartites et réutilisables. Des normes et cadres façonnent ce segment, notamment l'ISO/IEC 15944-1:2025 (exigences opérationnelles commerciales Open-EDI) et les modèles d'interopérabilité de facturation électronique tels que les approches basées sur Peppol promues par les associations sectorielles, qui stimulent la demande de modèles de données canoniques, d'automatisation de l'onboarding des partenaires et de traçabilité des messages conforme aux exigences réglementaires. Les silos de données héritées, l'hétérogénéité des partenaires et les besoins de visibilité en temps réel restent des goulots d'étranglement courants, augmentant la valeur de l'intégration événementielle, des modèles industriels préconstruits et des services de connectivité gérée.

Paysage Concurrentiel

Le paysage présente une fragmentation modérée. IBM, Microsoft, Oracle et SAP intègrent leurs capacités avec des produits adjacents, tels que l'analytique, la sécurité et les clouds pour développeurs, offrant une proposition de valeur groupée qui minimise la prolifération des fournisseurs. L'acquisition par IBM de HashiCorp pour 6,4 milliards USD étend son plan de contrôle de l'automatisation, faisant du provisionnement multi-cloud et de l'application des politiques des fonctions natives au sein de sa suite d'intégration. Microsoft amplifie la portée de la Power Platform en intégrant des connecteurs générés par Copilot, permettant aux utilisateurs métier d'automatiser des tâches sans code tout en bénéficiant de la posture de sécurité d'Azure.

Des spécialistes comme MuleSoft, Workato, SnapLogic, Celigo et Jitterbit se différencient par des cycles de publication de connecteurs rapides, des interfaces utilisateur intuitives et une expansion agressive de l'écosystème de la place de marché. Ils comblent les espaces blancs où les clients ont besoin d'une profondeur de meilleure qualité ou de modèles sectoriels que les méga-suites généralisées n'adressent pas encore. La certification SOC 3 de SnapLogic et ses efforts FedRAMP en cours illustrent comment les challengers comblent les lacunes de conformité pour concourir sur les charges de travail réglementées. Pendant ce temps, les regroupements soutenus par des fonds de capital-investissement, tels que TIBCO et Talend, accélèrent la vente croisée dans les bases d'intégration de données existantes, formant des acteurs de niveau intermédiaire avec une échelle significative.

L'acquisition par Blue Yonder de One Network Enterprises pour 839 millions USD préfigure des packages d'intégration spécifiques à un domaine qui relient l'exécution de la chaîne d'approvisionnement aux suites de planification. Les intégrateurs de systèmes comme NTT DATA complètent leurs branches de conseil par des acquisitions de spécialistes MuleSoft et analytique, développant la capacité de service pour mettre en œuvre des feuilles de route complexes.

Leaders du Secteur de l'Intégration des Applications d'Entreprise

IBM Corporation

Fujitsu Limited

Microsoft Corporation

MuleSoft LLC (Salesforce Inc.)

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'intégration des applications d'entreprise

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Salesforce Inc. (MuleSoft LLC)

- Software AG

- TIBCO Software Inc.

- Fujitsu Ltd.

- iTransition Group

- Dell Boomi LLC

- Informatica LLC

- SnapLogic Inc.

- Workato Inc.

- Celigo Inc.

- Jitterbit Inc.

- Talend S.A.

- Red Hat Inc.

- WSO2 Inc.

- Cleo Communications Inc.

- OpenLegacy Inc.

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité majeur est l'interopérabilité pilotée par les normes dans les écosystèmes réglementés et d'infrastructure publique, où les API lisibles par machine, les catalogues et la confiance passerelle à passerelle deviennent des exigences d'achat et opérationnelles. Par exemple, Logius a publié Federated Service Connectivity (FSC) Core 2.0.0 en avril 2026 pour standardiser l'interaction automatisée et sécurisée entre passerelles API, créant un espace libre pour les fournisseurs d'intégration et les intégrateurs de systèmes afin de proposer une automatisation de passerelle conforme, du policy-as-code et une gouvernance du trafic prête pour l'audit destinée au secteur public et aux secteurs réglementés adjacents.

L'échange de données industrielles et de fabrication constitue un autre espace en expansion, à mesure que la technologie opérationnelle et les systèmes d'entreprise convergent et nécessitent une sémantique cohérente entre fournisseurs, usines et piles analytiques. CESMII a publié Industrial Information Interoperability eXchange (i3X) 1.0 en juin 2026 comme spécification d'API prête pour la production destinée à l'interopérabilité industrielle, renforçant la demande de connecteurs et de médiation permettant de faire correspondre les données industrielles avec les applications ERP, de chaîne d'approvisionnement et d'analytique. Dans tous les secteurs, le passage d'une connectivité de base à une orchestration pour les flux de travail assistés par l'IA et de type agent accroît la demande de plateformes combinant l'intégration événementielle, la gestion des API et l'accès aux données encadré, tout en maintenant la viabilité du déploiement hybride pour des contraintes de souveraineté, de résilience et de latence déjà visibles dans les moteurs de conformité axés sur l'Europe et les exigences opérationnelles de niveau BFSI.

Développements récents du secteur sur le marché de l'intégration des applications d'entreprise

- Juillet 2026 : IBM a présenté IBM DataPower Interact Gateway pour gouverner les interactions liées à l'IA à travers les API, les applications et les données. Cette version étend les rôles des passerelles API à des contrôles adaptés à l'ère de l'IA, tels que l'application de politiques et la surveillance des interactions encadrées, ce qui renforce le positionnement en matière de sécurité et de conformité de l'intégration pour les entreprises réglementées.

- Août 2025 : Oracle a annoncé qu'il proposerait les modèles Google Gemini à ses clients, étendant l'accès à des modèles de fondation tiers au sein des environnements Oracle. Cette démarche aligne la consommation d'IA sur les piles de données et d'intégration Oracle existantes, aidant les entreprises souhaitant des flux de travail activés par l'IA sans reconstruire les schémas d'intégration entre les clouds.

- Juillet 2024 : IBM a finalisé l'acquisition de StreamSets et de webMethods, ajoutant des capacités d'ingestion de données et d'iPaaS à ses portefeuilles d'automatisation, de données et d'IA. Cette combinaison a élargi l'empreinte d'intégration d'IBM à travers les pipelines par lots et en streaming, et accentué la pression concurrentielle sur les fournisseurs d'intégration indépendants grâce à des offres de plateforme plus regroupées.

Marché de l'intégration des applications d'entreprise Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les logiciels et plateformes d'intégration d'applications d'entreprise qui connectent les applications métier et les données afin que les processus puissent s'exécuter entre systèmes, qu'ils soient hébergés sur site, dans des environnements cloud ou dans des configurations hybrides.

Exclusions du périmètre : nous excluons l'externalisation informatique générale et le développement d'applications personnalisées qui ne fournissent pas principalement des fonctionnalités de logiciels d'intégration ou de plateforme d'intégration.

Aperçu de la segmentation

- Par Modèle de Déploiement

- Sur site

- Cloud

- Hybride

- Par Type de Plateforme d'Intégration

- Bus de Services d'Entreprise (ESB)

- Plateforme d'Intégration en tant que Service (iPaaS)

- Suites de Passerelle / Gestion des API

- Outils de Données et ETL/ELT

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises

- Par Domaine d'Application

- Intégration CRM

- Intégration ERP et Finance

- Intégration Chaîne d'Approvisionnement / Logistique

- Intégration RH et Gestion des Effectifs

- Intégration Business Intelligence et Analytique

- Par Secteur d'Utilisation Final

- BFSI

- IT et Télécommunications

- Santé

- Commerce de Détail et Commerce Électronique

- Gouvernement

- Fabrication

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour définir le périmètre et élaborer le premier ensemble d'hypothèses, nous avons utilisé des informations publiques permettant d'expliquer l'adoption des logiciels d'entreprise et la demande d'intégration. Les sources utilisées comprennent notamment le US Bureau of Labor Statistics et le US Census pour les signaux de dépenses informatiques, l'Union internationale des télécommunications pour les indicateurs de connectivité, l'OCDE pour les statistiques sur l'économie numérique, ainsi que des organismes de normalisation tels que l'IETF et le W3C pour comprendre l'orientation des protocoles et des API affectant les schémas d'intégration.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit, les offres d'emploi et la couverture médiatique de sources fiables afin de comprendre les approches tarifaires (abonnement contre licence) et la manière dont les déploiements évoluent vers le cloud et l'hybride. Le cas échéant, nos analystes ont consulté des abonnements payants pour les données financières et l'intelligence économique des entreprises, les actualités et données financières, ainsi que des bases de données de brevets pour vérifier le positionnement des produits et le calendrier des nouvelles versions. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données supplémentaires, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses documentaires et combler les lacunes non clairement énoncées dans les sources publiques, notamment concernant la taille typique des contrats, le mix de déploiement et la manière dont les acheteurs distinguent l'intégration des logiciels adjacents. Nous nous sommes entretenus avec un ensemble de fournisseurs de plateformes, d'intégrateurs de systèmes, de partenaires de distribution et d'équipes informatiques d'entreprise à travers l'APAC, l'EMEA et les Amériques, afin que les données reflètent différents cycles d'achat et environnements réglementaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 14 % | APAC : 43 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 57 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante des dépenses adressables, en reliant les empreintes logicielles d'entreprise et les indicateurs d'adoption du cloud à la part généralement allouée aux besoins d'intégration et d'interopérabilité. Une fois ce bassin de demande constitué, nous l'avons corroboré par des vérifications ascendantes sélectives utilisant des revenus de fournisseurs échantillonnés, des vérifications de canaux sur les valeurs contractuelles annuelles typiques, et des approximations de volume utilisant le nombre de clients par taille d'entreprise, qui ont ensuite servi à ajuster les valeurs aberrantes.

Les principales données d'entrée du modèle comprenaient la part des entreprises exploitant des environnements multi-cloud ou hybrides, les taux d'adoption de la gestion des API et des middlewares, les fourchettes de prix typiques de licence ou d'abonnement par type de déploiement, l'intensité de la charge de travail d'intégration par secteur, et les taux d'attachement de mise en œuvre et de maintenance suivant les déploiements de plateformes. Lorsque les signaux ascendants étaient incomplets pour les géographies plus petites, les lacunes ont été traitées par une mise à l'échelle basée sur des ratios utilisant le nombre d'entreprises régionales et l'orientation des dépenses informatiques, suivie d'un examen par des experts pour garder des hypothèses réalistes.

Pour les prévisions, une analyse de scénarios a été utilisée, puis ancrée par une régression multivariée reliant la croissance au rythme de migration vers le cloud, à la croissance des applications SaaS et aux besoins d'intégration liés à la conformité. Les hypothèses ont été examinées avec les répondants primaires afin que la trajectoire reflète des contraintes pratiques telles que la disponibilité des talents en intégration et les cycles de remplacement plus longs des middlewares hérités.

Validation des données et cycle de mise à jour

Chaque résultat est vérifié par rapport à des signaux indépendants, tels que l'orientation des dépenses en logiciels d'entreprise, la croissance des infrastructures cloud et le changement de mix observé entre les déploiements sur site et les déploiements cloud et hybrides. Les écarts importants sont examinés en revisitant l'adéquation du périmètre, les hypothèses tarifaires et la logique d'allocation régionale, puis le modèle est révisé en plusieurs passes d'analystes avant validation finale.

Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements tarifaires majeurs, des lancements de grandes plateformes ou des évolutions réglementaires modifiant la demande d'intégration. Avant la livraison, une dernière passe de révision est effectuée afin que les chiffres reflètent les derniers indicateurs publics disponibles et les retours d'entretiens validés.

Comparaison du dimensionnement du marché de l'intégration d'applications d'entreprise de Mordor Intelligence avec d'autres estimations publiées

Les différentes valeurs de marché publiées s'écartent souvent car elles ne comptabilisent pas les mêmes produits, et utilisent également des hypothèses différentes pour la progression des prix du cloud et les taux d'attachement des services. Certaines estimations mettent également à jour la chronologie de conversion des devises et les hypothèses d'année de base différemment, ce qui peut modifier la valeur de départ même si la tendance à long terme semble similaire.

Certains totaux externes mélangent des catégories adjacentes comme les services d'intégration d'applications plus larges et les revenus généraux de middleware, ce qui peut augmenter le chiffre de l'année en cours. Dans le modèle de Mordor Intelligence, les revenus ne sont comptabilisés que lorsqu'ils sont liés à des logiciels ou plateformes d'intégration d'applications d'entreprise utilisés pour orchestrer les flux de travail entre applications et stockages de données, et les services purs sans ce noyau logiciel d'intégration sont exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,67 Md USD (2025) | |

| Cabinet de conseil mondial A | 17,94 Md USD (2025) | Utilise une année similaire mais tend à inclure une interprétation plus large de l'intégration pouvant englober davantage de gestion des API et de services de plateforme, et la courbe de tarification semble être lissée sur une fenêtre de prévision plus longue. |

| Éditeur sectoriel B | 23,01 Md USD (2025) | Un filet de revenus plus large est appliqué, pouvant capturer des middlewares supplémentaires et des services liés à l'intégration, et les hypothèses de mix de croissance régionale sont moins transparentes, ce qui peut faire augmenter la valeur de départ du marché. |

Pris ensemble, l'écart s'explique principalement par la rigueur avec laquelle le périmètre est maintenu autour des revenus des plateformes d'intégration et par la manière dont la tarification et les taux d'attachement sont gérés pour les déploiements cloud. En maintenant le modèle lié à des indicateurs observables d'adoption par les entreprises, puis en revérifiant les totaux avec des données pratiques de contrats et de déploiement, le chiffre final reste traçable et reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des plateformes d'intégration d'entreprise et sa croissance attendue ?

Le marché est évalué à 20,39 milliards USD en 2026 et devrait atteindre 41,79 milliards USD d'ici 2031, reflétant un TCAC de 15,42 %.

Quel type de plateforme détient la plus grande part de revenus ?

La Plateforme d'Intégration en tant que Service (iPaaS) est en tête avec une part de 33,10 % en 2025 et maintient une forte trajectoire de croissance.

Pourquoi les modèles de déploiement hybrides gagnent-ils en dynamisme ?

Les architectures hybrides permettent aux entreprises de conserver la gouvernance sur site tout en exploitant l'évolutivité du cloud, générant un TCAC de 17,78 % pour les déploiements hybrides jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche l'expansion la plus rapide, projetée à un TCAC de 16,05 %, les organisations adoptant l'intégration native cloud pour contourner les contraintes héritées.

Dernière mise à jour de la page le: