Taille et part du marché des logiciels de conception intérieure en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

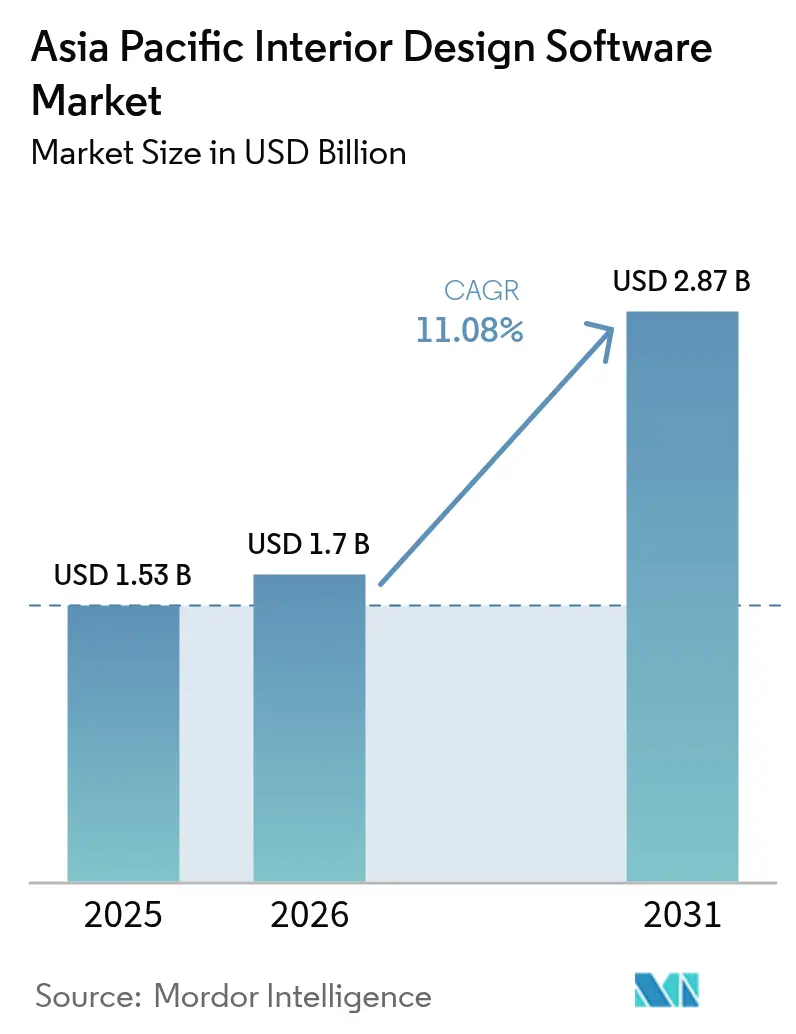

| Taille du marché de l'année de base (2025) | 1.53 Milliards de dollars |

| Taille du Marché (2026) | 1.7 Milliards de dollars |

| Taille du Marché (2031) | 2.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de conception intérieure en Asie-Pacifique par Mordor Intelligence

La taille du marché des logiciels de conception intérieure en Asie-Pacifique en 2026 est estimée à 1,7 milliard USD, en progression par rapport à la valeur de 2025 de 1,53 milliard USD, avec des projections pour 2031 affichant 2,87 milliards USD, croissant à un TCAC de 11,08 % sur la période 2026-2031. Cette expansion résulte d'une transition accélérée vers les abonnements natifs en cloud, la collaboration en temps réel et l'intelligence artificielle intégrée qui automatise la planification des espaces et le rendu photoréaliste.[1]Autodesk Investor Relations, "Fiscal Q3 2025 Earnings Release," investors.autodesk.com Le SketchUp de Trimble a dépassé 1 million d'utilisateurs payants fin 2024, marquant une rupture significative avec les licences perpétuelles. Les flux de travail pilotés par le commerce électronique en Chine, le programme Smart Cities de l'Inde et la culture de conception mobile-first en Asie du Sud-Est redéfinissent les priorités concurrentielles. Les éditeurs qui fusionnent la visualisation avec les achats et l'estimation des coûts captent des parts de marché, tandis que les stratégies de bureau axées sur le matériel subissent des pressions tarifaires induites par les droits de douane.

Principaux enseignements du rapport

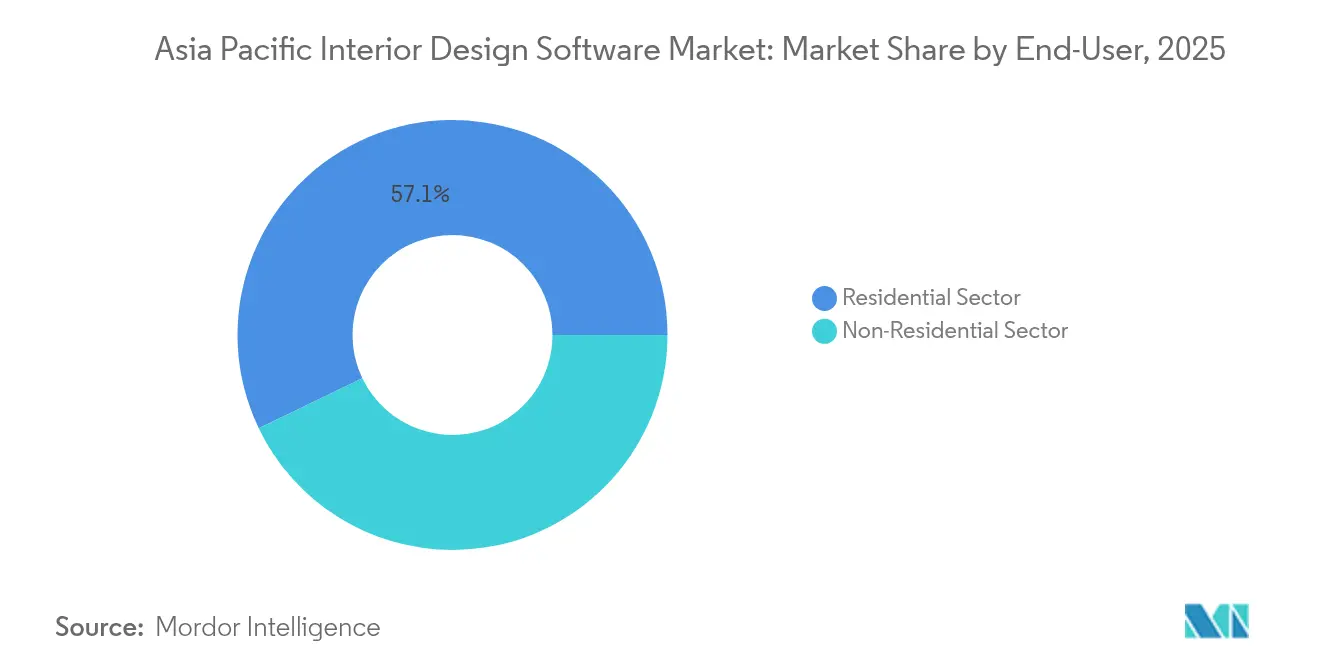

- Par utilisateur final, le segment résidentiel a dominé avec une part de 57,13 % en 2025 ; la conception non résidentielle devrait progresser à un TCAC de 13,52 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud détenaient 62,52 % de la part du marché des logiciels de conception intérieure en Asie-Pacifique en 2025, et ce segment devrait se développer à un TCAC de 15,08 % jusqu'en 2031.

- Par application, la conception et le rendu tridimensionnels représentaient 49,51 % de la taille du marché des logiciels de conception intérieure en Asie-Pacifique en 2025, tandis que la visualisation en réalité virtuelle et en réalité augmentée devrait afficher la croissance la plus rapide, avec un TCAC de 16,42 % jusqu'en 2031.

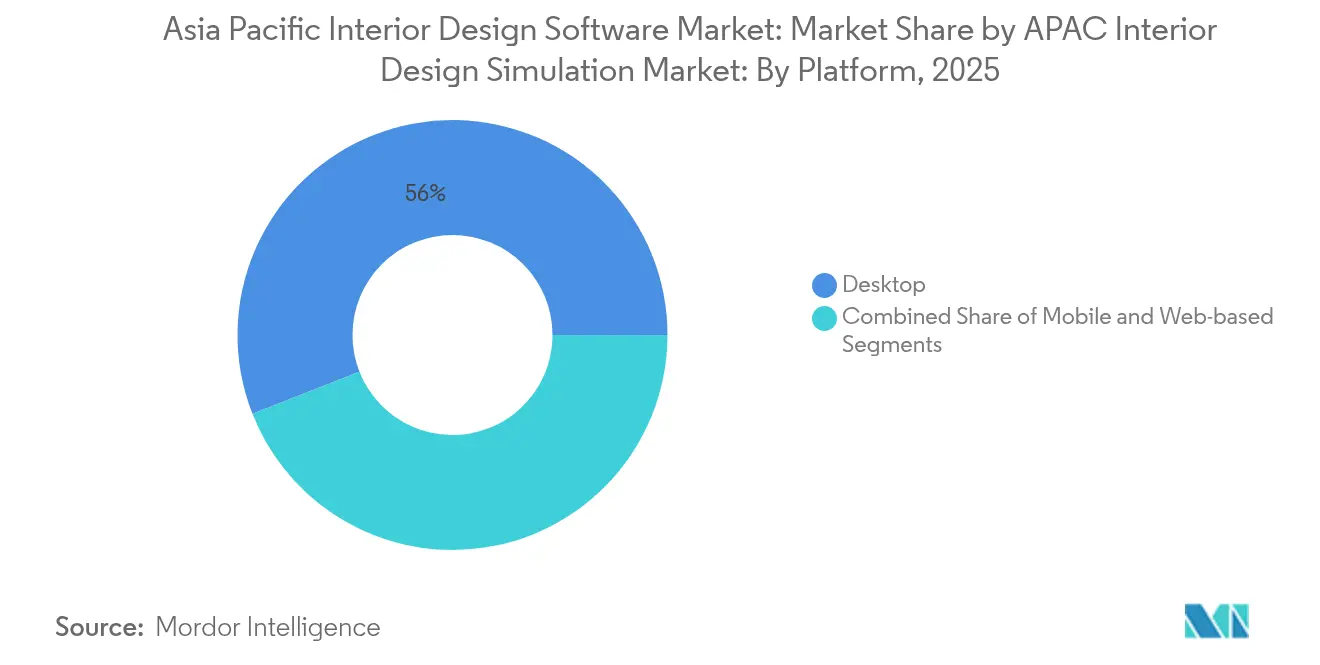

- Par plateforme, les flux de travail sur ordinateur de bureau ont sécurisé une part de revenus de 55,97 % en 2025 ; les plateformes mobiles devraient progresser à un TCAC de 15,65 % jusqu'en 2031.

- Par modèle de licence, le SaaS par abonnement a contribué à 63,02 % des revenus de 2025 ; les niveaux freemium et financés par la publicité devraient croître à un TCAC de 16,84 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des logiciels de conception intérieure en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de rénovation résidentielle axée sur la visualisation | +2.3% | Chine, Japon, Australie, Corée du Sud | Moyen terme (2-4 ans) |

| Initiatives gouvernementales en matière de villes intelligentes et de logement | +1.8% | Inde, Chine, Thaïlande, Vietnam, Singapour | Long terme (≥ 4 ans) |

| Essor de l'adoption de la collaboration de conception en cloud | +2.7% | Toute la région, avec la plus forte intensité en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Intégration de l'IA pour la planification automatisée des espaces | +1.9% | Centres urbains de Chine, d'Inde et du Japon | Moyen terme (2-4 ans) |

| Expansion des partenariats de commerce électronique de mobilier virtuel | +1.6% | Chine, Indonésie, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Pressions tarifaires sur le matériel accélérant la transition vers le rendu en cloud | +1.4% | Toute la région, de façon aiguë en Inde et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de rénovation résidentielle axée sur la visualisation

Les propriétaires exigent désormais des aperçus photoréalistes avant d'engager des capitaux dans des rénovations. Le Japon a enregistré 7 200 milliards JPY (48,6 milliards USD) de dépenses de rénovation en 2024, avec 68 % des projets utilisant la visualisation numérique.[2]Ministère du Territoire, des Infrastructures, des Transports et du Tourisme, "Rapport sur le logement 2024," mlit.go.jp Les ménages australiens ont suivi la même tendance, les taux hypothécaires plus élevés allongeant les cycles de vie des logements. Les éditeurs de logiciels ont répondu en intégrant des API de tarification des matériaux aux canevas de conception, permettant aux utilisateurs de comparer les finitions par rapport à des budgets en temps réel. Les plateformes qui unifient la visualisation et les achats raccourcissent les cycles de décision et fidélisent les utilisateurs.

Initiatives gouvernementales en matière de villes intelligentes et de logement

Les mandats publics relatifs aux jumeaux numériques se répercutent sur la pratique privée. La Mission Smart Cities de l'Inde a déployé 48 000 crores INR (5,8 milliards USD) et a normalisé les outils de modélisation des informations du bâtiment pour les entrepreneurs municipaux. Les 290 villes intelligentes pilotes de la Chine exigent une collaboration en cloud pour les révisions inter-agences. L'Agence de promotion de l'économie numérique de Thaïlande et Dassault Systèmes certifient 500 concepteurs par an pour soutenir les projets du Couloir économique de l'Est.[3]Agence de promotion de l'économie numérique, "Partenariat avec le Centre de formation Dassault Systèmes," depa.or.th De tels mandats établissent des bases d'interopérabilité et ancrent la demande à long terme de plateformes conformes.

Essor de l'adoption de la collaboration de conception en cloud

L'utilisation du cloud croît le plus vite là où les GPU sur site sont devenus contraints par les prix. AWS a ouvert une région en Malaisie en 2024, réduisant la latence de rendu de 40 % pour les entreprises d'Asie du Sud-Est.[4]Amazon Web Services, "Mise à jour de l'infrastructure AWS Asie-Pacifique," press.aboutamazon.com Microsoft Azure a ajouté 60 % de capacité GPU supplémentaire en Inde, réduisant de moitié les coûts à l'heure. Avec les règles de transfert transfrontalier de données clarifiées dans le cadre de la Loi chinoise sur la protection des informations personnelles, les concepteurs peuvent acheminer des fichiers via des nœuds de Singapour tout en maintenant la conformité. La réduction des coûts et la clarté juridique accélèrent l'adoption de la collaboration multi-sites.

Intégration de l'IA pour la planification automatisée des espaces

Les algorithmes génératifs transforment les logiciels en partenaires de conception. Le concept HomeByMe de Dassault a réduit le temps de conception de 40 % en plaçant automatiquement les meubles après analyse des mesures de la pièce. SketchUp 2025 intègre « Diffusion », générant des actifs 3D à partir de textes et améliorant l'alignement IFC avec Revit. Le moteur de Coohom livre des rendus prêts à partager en 90 secondes. À mesure que l'itération devient instantanée, les utilisateurs se tournent vers les plateformes qui traitent l'IA comme une infrastructure fondamentale, et non comme un complément optionnel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes d'interopérabilité entre les plateformes de conception | -1.4% | Mondial, plus prononcé là où la mixité des éditeurs est élevée | Moyen terme (2-4 ans) |

| Coûts élevés d'abonnement et de formation pour les PME | -1.8% | Inde, Asie du Sud-Est, petites villes chinoises | Court terme (≤ 2 ans) |

| Pénurie de concepteurs qualifiés en 3D et en réalité virtuelle | -1.2% | Toute la région, plus aiguë en Inde, au Vietnam et en Indonésie | Long terme (≥ 4 ans) |

| Lacunes en matière de conformité à la confidentialité des données et à la cybersécurité | -0.9% | Chine, Inde, Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'interopérabilité entre les plateformes de conception

Des structures de fichiers disparates obligent les entreprises à investir dans plusieurs outils et à supporter des retouches manuelles. Le schéma IFC 4.3, finalisé en 2024, omet toujours le mobilier paramétrique, de sorte que les actifs perdent leur modifiabilité lors du transfert entre Revit, SketchUp ou Vectorworks. Le mandat BIM du Japon ne dispose pas d'un modèle national unifié, ce qui entraîne des variations régionales entravant la coordination. Le temps perdu dans la conversion gonfle les coûts et tempère l'adoption là où les projets reposent sur des piles d'éditeurs mixtes.

Coûts élevés d'abonnement et de formation pour les PME

Pour les petits studios, les frais de logiciels rivalisent souvent avec les coûts de masse salariale. Autodesk AutoCAD coûte 1 865 USD par utilisateur et par an, soit l'équivalent de 40 % du salaire mensuel d'un concepteur junior dans les villes indiennes de niveau 2. Des cours structurés de modélisation paramétrique coûtent entre 800 et 1 200 USD au Vietnam et en Indonésie, maintenant de nombreux indépendants sur des outils 2D de base. Les niveaux freemium comblent partiellement cet écart, mais la conversion dépend de certifications abordables et d'une facturation à l'usage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la demande non résidentielle dépasse la maturité résidentielle

La part résidentielle représentait 57,13 % des revenus de 2025, reflétant l'adoption précoce par les propriétaires de la visualisation pour la budgétisation des rénovations. La taille du marché des logiciels de conception intérieure en Asie-Pacifique liée aux clients non résidentiels croît plus rapidement, avec des projets d'hôtellerie, de commerce de détail et de coworking progressant à un TCAC de 13,52 %. Les constructeurs d'hôtels en Inde ont utilisé des visites virtuelles 3D pour 62 % des nouvelles chambres ajoutées en 2024. Les détaillants japonais ont reconverti leurs magasins physiques en espaces d'expérience, en intégrant des configurateurs en réalité virtuelle qui ont augmenté le taux de conversion de 18 %.

La croissance résidentielle décélère à un TCAC de 9,66 % à mesure que la pénétration sature les villes chinoises et australiennes de premier rang, bien que l'Inde rurale et les métropoles vietnamiennes émergentes demeurent des territoires vierges. Le marché des logiciels de conception intérieure en Asie-Pacifique stimule la conformité dans l'immobilier commercial, les promoteurs singapouriens exigeant des soumissions compatibles BIM pour les projets dépassant 50 millions SGD. Les plateformes capables de s'aligner sur les codes du bâtiment et les besoins en matière de marchés publics domineront le segment non résidentiel en expansion.

Par mode de déploiement : l'économie du cloud réécrit les choix d'infrastructure

Les déploiements cloud ont capté une part de 62,52 % en 2025 et croissent à un TCAC de 15,08 %, surpassant le marché des logiciels de conception intérieure en Asie-Pacifique de quatre points. La pénurie de GPU a poussé les prix des cartes sur site au-delà de 2 200 USD, tandis que le tarif douanier indien a ajouté 28 %. Les nœuds de rendu AWS coûtent désormais environ 3 USD par heure, de sorte qu'un studio exécutant 100 tâches par mois dépense 1 200 USD contre une amortissement annuel de 18 000 USD pour le matériel local.

Les modèles hybrides devraient progresser à un TCAC de 12,32 %, là où les lois sur la confidentialité exigent un stockage dans le pays, mais où les charges de travail doivent basculer vers le cloud lors des pics. La licence Flex d'Autodesk permet de basculer entre les rendus sur ordinateur de bureau et en cloud dans une seule référence, protégeant les utilisateurs des investissements initiaux en capital et des contraintes de conformité. Les éditeurs dépourvus de flux de travail hybrides transparents risquent de perdre des clients lors de leur recalibrage des structures de coûts.

Par application : la visualisation en réalité virtuelle et réalité augmentée perturbe le rendu traditionnel

La conception et le rendu tridimensionnels représentaient 49,51 % des dépenses de 2025, ancrant le flux de travail central du marché des logiciels de conception intérieure en Asie-Pacifique. La réalité virtuelle et la réalité augmentée, bien que plus modestes, stimulent la croissance des revenus à un TCAC de 16,42 %, les détaillants intégrant des planificateurs à base de casques pour raccourcir les cycles de vente. AiHouse et OPPEIN ont signalé une augmentation de 15 % des conversions lorsque les clients manipulaient les agencements en réalité mixte.

Le dessin 2D détient une part de 21,84 % mais affiche un TCAC de seulement 7,69 % car il ne peut pas transmettre la profondeur spatiale que les clients attendent. Les solutions de rendu autonomes font face à la banalisation ; la croissance repose désormais sur le regroupement de l'estimation des coûts, de l'attribution des tâches et du contrôle des versions dans un seul environnement. Les utilisateurs qui se tournent vers des plateformes consolidant la conception, l'approbation et les achats en une seule session remodèleront les priorités applicatives.

Par plateforme : l'Asie du Sud-Est mobile-first redéfinit les interfaces

Les flux de travail sur ordinateur de bureau représentent encore 55,97 % des revenus de 2025, mais le mobile gagne des utilisateurs à un TCAC de 15,65 %. L'Indonésie compte 204 millions de propriétaires de smartphones, mais seulement 68 millions d'utilisateurs de PC. Par conséquent, les concepteurs adoptent Planner 5D et RoomSketcher pour les projets basés sur navigateur. Le Japon et la Corée du Sud s'accrochent aux ordinateurs de bureau pour la précision paramétrique, maintenant une part régionale qui reste élevée.

Les canevas web croissent à un TCAC de 13,02 %, plébiscités par les entreprises vietnamiennes à forte proportion d'indépendants qui évitent les contraintes de licence. Autodesk Forma a assemblé la capture de photos mobiles, la génération de terrain en cloud et le raffinement sur ordinateur de bureau en une boucle cohérente et indépendante du dispositif. Les éditeurs qui ignorent la continuité multi-appareils risquent de perdre toute pertinence auprès des forces de travail à dominante mobile d'Asie du Sud-Est.

Par modèle de licence : le freemium ouvre les micro-entreprises mal desservies

Le SaaS par abonnement détenait une part de 63,02 % en 2025 et demeure l'ancre de revenus. La taille du marché des logiciels de conception intérieure en Asie-Pacifique liée aux niveaux freemium progresse cependant à un TCAC de 16,84 %, la voie la plus rapide, les 63 millions de micro-entreprises indiennes testant les outils sans frais initiaux. Planner 5D a atteint 10 millions d'utilisateurs en Asie du Sud-Est sur un plan financé par la publicité et affiche un taux de conversion de 3 % une fois que les entreprises dépassent l'échelle amateur.

Les licences perpétuelles ont diminué de 2,29 % par an depuis qu'Autodesk a abandonné AutoCAD en licence perpétuelle en 2024. La conversion repose sur des paywalls progressifs : RoomSketcher limite le nombre de rendus dans son niveau gratuit, incitant aux mises à niveau une fois que les utilisateurs dépassent cinq projets par mois. Coohom aligne les frais sur les variantes générées par l'IA, capturant de la valeur par production plutôt que par siège.

Analyse géographique

La Chine contrôlait 41,78 % des dépenses de 2025, le commerce électronique de mobilier intégrant la conception directement dans le processus d'achat. Coohom, valorisé à 1 milliard USD, détient à lui seul une part locale de 23,2 % en regroupant des rendus photoréalistes avec des parcours d'achat instantanés. La croissance se modère à un TCAC de 10,65 % à mesure que la pénétration dans les villes de premier rang approche la saturation, mais les villes de troisième rang et les provinces rurales offrent encore une marge de progression.

L'Inde affiche le TCAC le plus rapide, à 14,56 %, porté par les mandats Smart Cities dans 100 municipalités et un pipeline de logements urbains ayant ajouté 1,2 million d'unités en 2024. Les petites entreprises adoptent des abonnements à faible coût assortis de crédits de formation, tandis que les expansions de GPU en cloud réduisent les barrières à l'entrée.

Le Japon progresse à un TCAC de 11,12 % grâce aux subventions de rénovation pour les améliorations énergétiques et parasismiques. Plus de 30 % des logements ont plus de 30 ans, stimulant la demande d'outils de conception permettant de modéliser l'isolation et le renforcement antisismique. Les éditeurs locaux qui s'adaptent aux codes de construction spécifiques bénéficient d'un avantage concurrentiel.

L'Australie et la Corée du Sud détiennent chacune une part de 6,00 à 7,00 % et croissent à un TCAC d'environ 9,85 %, où les cycles de remplacement, plutôt que l'adoption initiale, stimulent les dépenses. Les entreprises privilégient l'interopérabilité BIM avec les suites de construction plutôt que la visualisation spectaculaire.

L'Asie du Sud-Est devrait croître à un TCAC de 13,18 %, la Thaïlande, le Vietnam et l'Indonésie déployant des showrooms en réalité augmentée et un financement PropTech qui reproduit le modèle chinois. IKEA Thaïlande a réalisé une augmentation de 12 % du taux de conversion en utilisant des planificateurs en réalité augmentée dans 45 magasins. Les outils agiles et mobile-first dominent les écosystèmes à forte proportion d'indépendants.

Le reste de l'Asie-Pacifique, incluant la Nouvelle-Zélande et les États d'Asie du Sud émergents, progresse à un TCAC de 11,92 %, le cloud éliminant les obstacles infrastructurels. Les approches des marchés régionaux varient selon l'emplacement, avec des stratégies de tarification localisées : modèles freemium pour l'Indonésie, formation groupée pour l'Inde et certifications de conformité pour la Chine et Singapour.

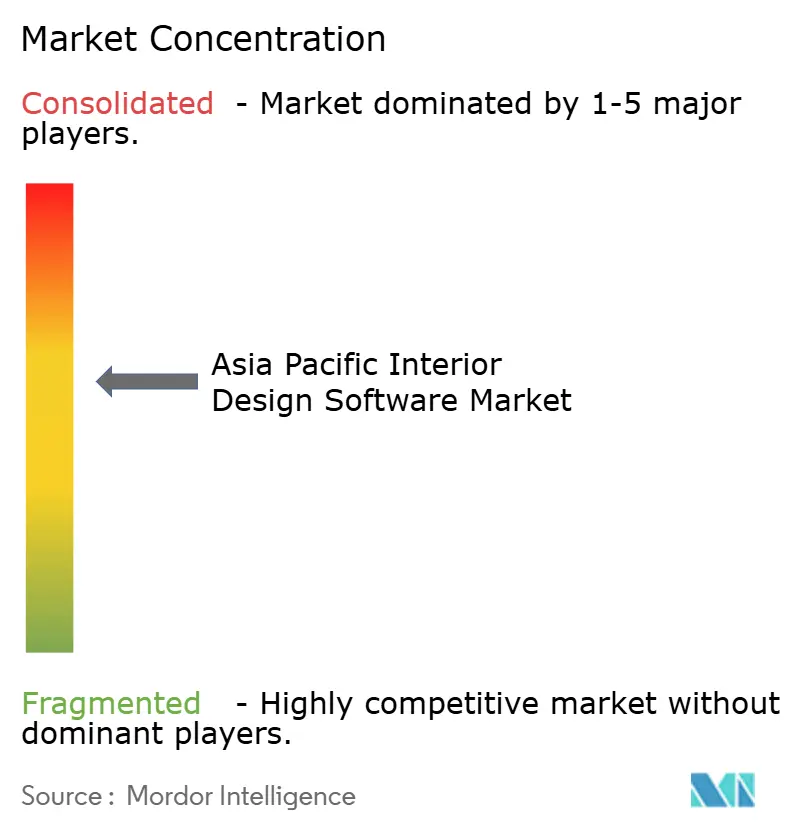

Paysage concurrentiel

Les cinq premiers acteurs — Autodesk, Trimble, Dassault Systèmes, Coohom et AiHouse — détiennent une part importante, positionnant le marché des logiciels de conception intérieure en Asie-Pacifique dans un paysage modérément fragmenté. Autodesk fidélise les clients entreprises en reliant AutoCAD, Revit et BIM 360 ; les coûts de changement dépassent 50 000 USD pour les entreprises de taille moyenne. Le SketchUp de Trimble a dépassé 1 million d'utilisateurs payants, grâce à l'IA Diffusion texte-vers-3D et à des schémas IFC plus rigoureux qui facilitent les transferts vers Revit.

Les éditeurs chinois se développent grâce à des bibliothèques localisées. Coohom propose 2 millions de références natives, contre 400 000 dans le catalogue Asie de SketchUp, accélérant la conception de mobilier d'approvisionnement local. AiHouse associe la réalité mixte aux fabricants de meubles pour stimuler la conversion. Des nouveaux entrants régionaux, tels que Foyr en Inde et Infurnia, introduisent des configurateurs API-first que les détaillants intègrent dans leurs parcours de commerce électronique, contournant ainsi les interfaces de bureau traditionnelles.

Les alliances stratégiques caractérisent la période 2024-2025. Dassault et le DEPA thaïlandais ont ouvert une académie BIM certifiant 500 concepteurs par an. La région Malaisie d'AWS a réduit la latence de rendu de 40 % en Asie du Sud-Est. Microsoft a doublé la capacité GPU A100 et H100 en Inde. Les entreprises qui surmontent les obstacles liés à la confidentialité des données en Chine et en Inde peuvent servir des projets publics réglementés, tandis que des start-ups agiles captent le long tail des micro-entreprises avec des plans à la consommation.

Leaders du secteur des logiciels de conception intérieure en Asie-Pacifique

Dassault System SE

Autodesk Inc

Trimble, Inc.

Foyr LLC

Infurnia Technologies Pvt. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Trimble a lancé SketchUp 2025 avec l'IA Diffusion, la bibliothèque de matériaux Chaos Cosmos et des voies IFC améliorées.

- Janvier 2025 : Autodesk a étendu son modèle de paiement Flex à travers l'Asie-Pacifique, ciblant les PME à trésorerie limitée.

- Novembre 2024 : Le SketchUp de Trimble a dépassé 1 million d'abonnés actifs, porté par sa transition vers un modèle d'abonnement, de nouvelles fonctionnalités d'IA (telles que SketchUp Diffusion) et un accent sur la création de valeur pour le secteur AEC, avec une forte croissance alimentée par une entrée facilitée et des outils de collaboration.

- Octobre 2024 : Dassault Systèmes et le DEPA thaïlandais ont ouvert un centre de formation 3DEXPERIENCE à l'Université Silpakorn.

Périmètre du rapport sur le marché des logiciels de conception intérieure en Asie-Pacifique

Les logiciels de conception intérieure permettent aux architectes de créer des plans d'étage et de concevoir des espaces facilement et efficacement. La solution propose diverses combinaisons de fonctionnalités telles que la planification des espaces 2D et la création de plans d'étage, la conception 3D et la modélisation avec rendu. La solution est généralement téléchargée ou accessible via Internet.

Le rapport sur le marché des logiciels de conception intérieure en Asie-Pacifique est segmenté par secteurs d'utilisateurs finaux (secteur résidentiel, secteur non résidentiel), mode de déploiement (sur site, cloud, hybride), type d'application (conception et dessin 2D, conception et rendu 3D, visualisation en réalité virtuelle et réalité augmentée, gestion de projet et collaboration), plateforme (ordinateur de bureau, mobile, web), modèle de licence (licence perpétuelle à usage unique, SaaS par abonnement, freemium/financé par la publicité) et géographie (Chine, Inde, Japon, Corée du Sud, Australie, Asie du Sud-Est, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Secteur résidentiel |

| Secteur non résidentiel |

| Sur site |

| Cloud |

| Hybride |

| Conception et dessin 2D |

| Conception et rendu 3D |

| Visualisation en réalité virtuelle et réalité augmentée |

| Gestion de projet et collaboration |

| Ordinateur de bureau |

| Mobile |

| Web |

| Licence perpétuelle à usage unique |

| SaaS par abonnement |

| Freemium / financé par la publicité |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

| Par secteurs d'utilisateurs finaux | Secteur résidentiel |

| Secteur non résidentiel | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par type d'application | Conception et dessin 2D |

| Conception et rendu 3D | |

| Visualisation en réalité virtuelle et réalité augmentée | |

| Gestion de projet et collaboration | |

| Par plateforme | Ordinateur de bureau |

| Mobile | |

| Web | |

| Par modèle de licence | Licence perpétuelle à usage unique |

| SaaS par abonnement | |

| Freemium / financé par la publicité | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels de conception intérieure en Asie-Pacifique en 2026 ?

Le marché s'établit à 1,7 milliard USD en 2026 et devrait atteindre 2,87 milliards USD d'ici 2031.

Quel mode de déploiement se développe le plus rapidement dans la région ?

Les implémentations en cloud sont en tête avec un TCAC de 15,08 % grâce à la baisse des coûts du cloud GPU et aux ajouts de centres de données régionaux.

Qu'est-ce qui stimule l'adoption des logiciels non résidentiels ?

Les rénovations dans l'hôtellerie, le commerce de détail et le coworking adoptent les outils 3D et de réalité virtuelle pour différencier l'expérience client, poussant la demande non résidentielle à un TCAC de 13,52 %.

Quel pays affiche la croissance la plus rapide ?

L'Inde progresse à un TCAC de 14,56 %, propulsée par les mandats Smart Cities et un boom du logement urbain.

Dernière mise à jour de la page le: