Taille et part du marché de la gestion unifiée des terminaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.72 Milliards de dollars |

| Taille du Marché (2031) | 27.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.38% CAGR |

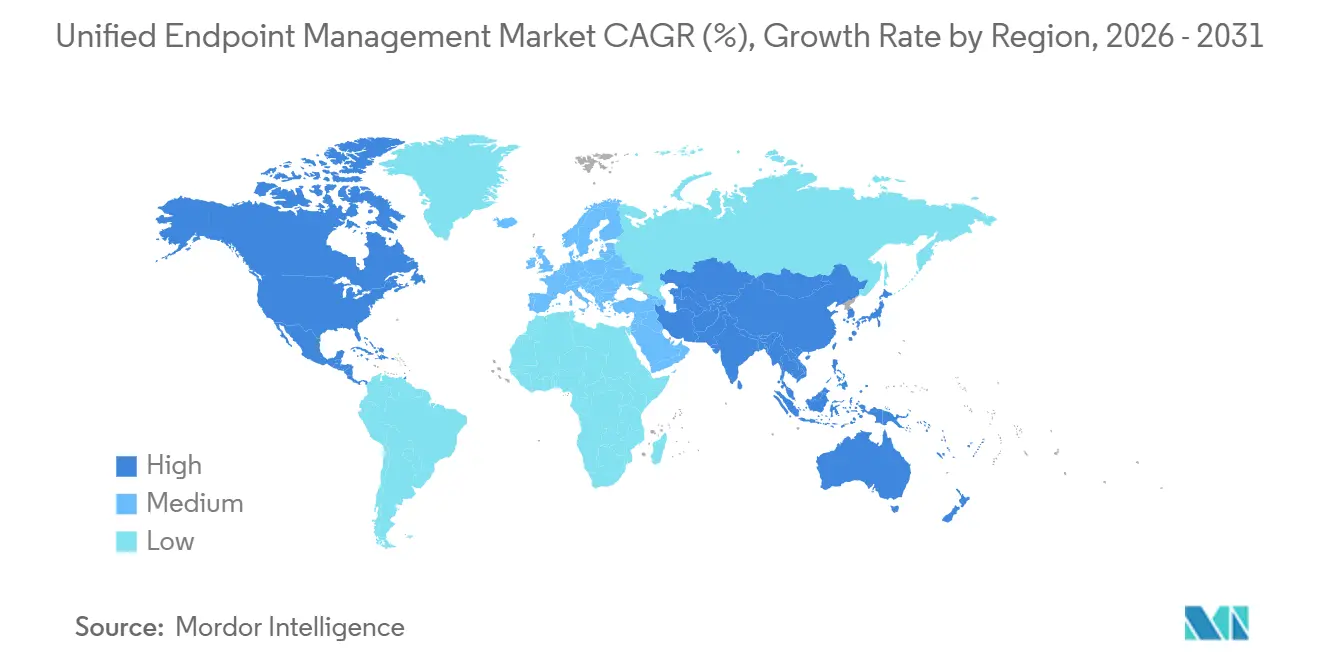

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

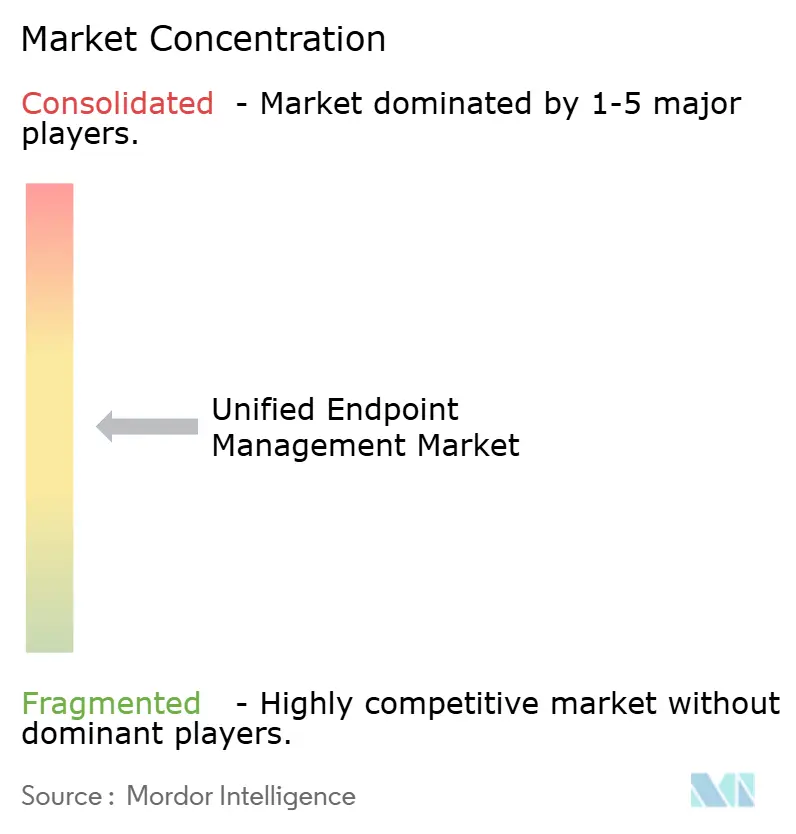

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion unifiée des terminaux par Mordor Intelligence

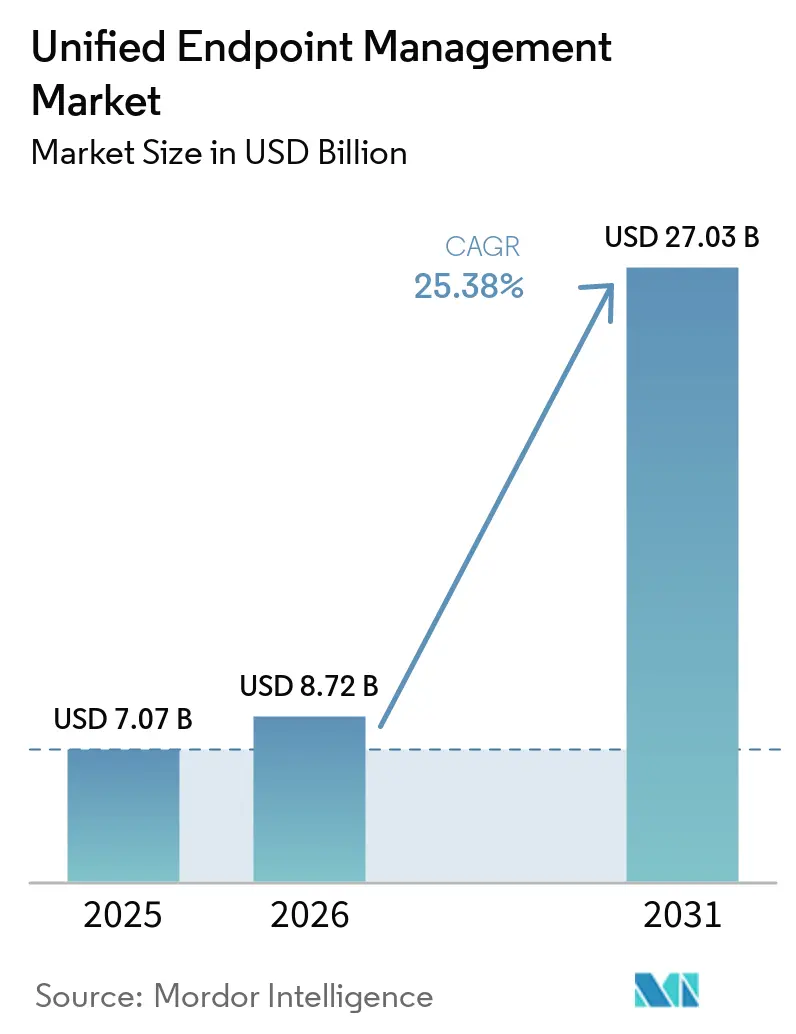

La taille du marché de la gestion unifiée des terminaux était évaluée à 7,07 milliards USD en 2025 et devrait croître de 8,72 milliards USD en 2026 pour atteindre 27,03 milliards USD d'ici 2031, à un CAGR de 25,38 % durant la période de prévision (2026-2031). En 2026, le marché de la gestion unifiée des terminaux reflète une forte demande des entreprises pour une couche de contrôle unique couvrant les appareils mobiles, les ordinateurs de bureau et les terminaux gérés dans le cloud. La croissance est soutenue par la nécessité de gérer la sécurité des terminaux, les règles d'identité et les flux de travail quotidiens via un nombre réduit d'outils. Le travail hybride, des exigences de conformité plus strictes et la prolifération du travail assisté par l'IA augmentent également le nombre d'appareils et de points d'accès que les entreprises doivent gérer. L'activité concurrentielle est désormais centrée sur des liens plus étroits entre les données des terminaux, les contrôles d'identité et la remédiation automatisée, ce qui laisse une marge claire pour les fournisseurs capables de simplifier le déploiement dans des environnements réglementés et à forte présence de systèmes hérités.

Principaux enseignements du rapport

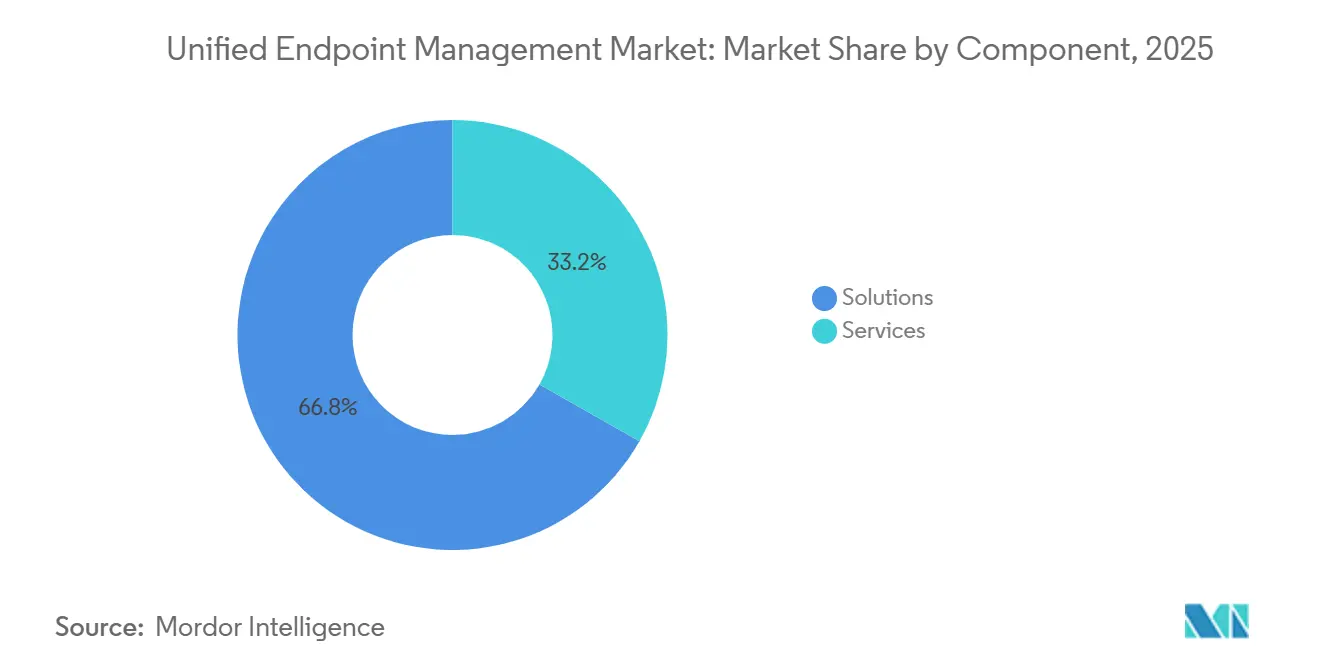

- Par composant, les solutions détenaient 66,78 % de la part du marché de la gestion unifiée des terminaux en 2025, tandis que le même segment devrait se développer à un CAGR de 26,14 % d'ici 2031 sur le marché de la gestion unifiée des terminaux.

- Par mode de déploiement, le cloud représentait 60,42 % de la part du marché de la gestion unifiée des terminaux (UEM) en 2025 et devrait enregistrer le CAGR le plus rapide à 26,45 % d'ici 2031.

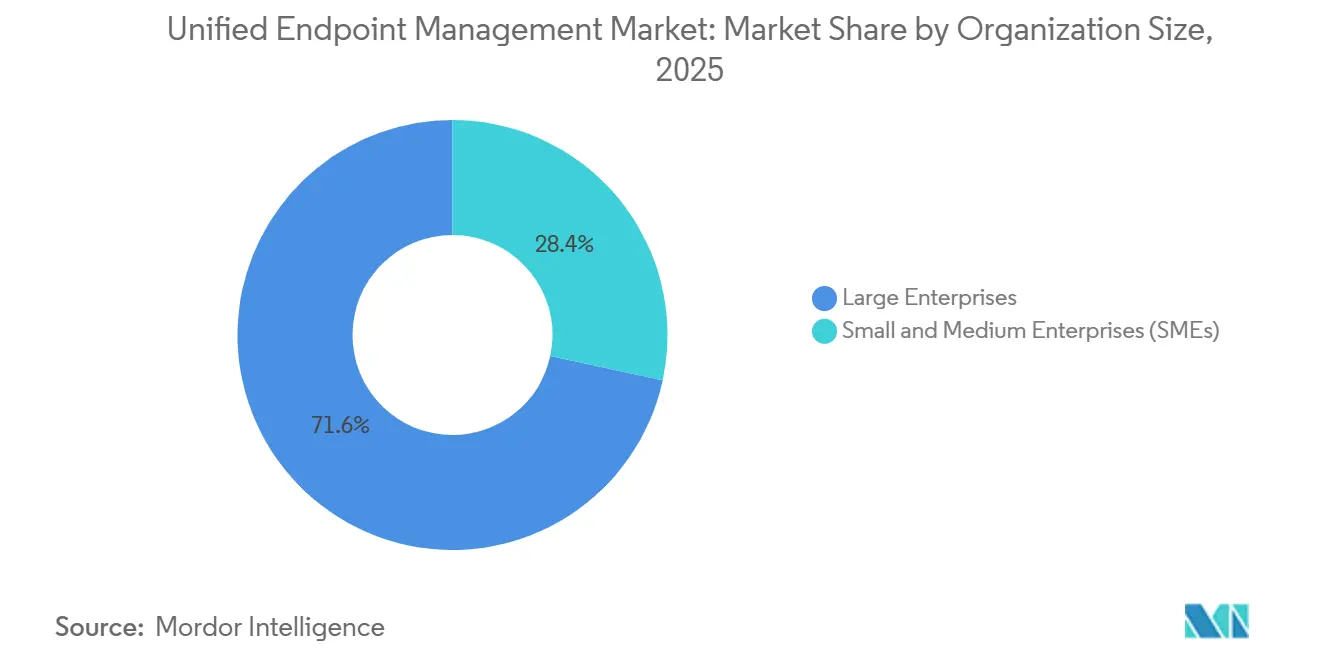

- Par taille d'organisation, les grandes entreprises détenaient 71,62 % de la part du marché UEM en 2025, tandis que les PME devraient se développer à un CAGR de 26,62 % d'ici 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 24,67 % de la part du marché de la gestion unifiée des terminaux en 2025, tandis que la santé devrait enregistrer le CAGR le plus élevé à 26,07 % d'ici 2031.

- Par zone géographique, l'Amérique du Nord détenait 39,78 % de la part du marché de la gestion unifiée des terminaux (UEM) en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 26,68 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion Unifiée des Terminaux*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation axée sur la sécurité pour les charges de travail privilégiées, confidentielles et réglementées | +5.8% | Mondial | Court terme (≤ 2 ans) |

| Modernisation axée sur le cloud des flux de travail orientés clients et internes | +5.2% | Mondial | Moyen terme (2-4 ans) |

| Poursuite du travail hybride dans les cabinets d'avocats et les services professionnels | +4.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande croissante d'extraction de connaissances assistée par l'IA et d'automatisation des flux de travail liés aux dossiers | +4.1% | Mondial | Moyen terme (2-4 ans) |

| Analyse de la productivité au niveau des dossiers et gestion de l'expérience numérique des employés | +2.8% | Amérique du Nord, extension vers l'Europe | Moyen terme (2-4 ans) |

| Consolidation des portails clients et collaboration inter-bureaux sans friction | +2.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation axée sur la sécurité pour les charges de travail privilégiées, confidentielles et réglementées

La sécurité est devenue le principal déclencheur d'achat sur le marché de la gestion unifiée des terminaux, plutôt qu'une fonctionnalité secondaire superposée au contrôle des appareils. Les cabinets juridiques, les institutions financières et les prestataires de soins de santé traitent des données privilégiées, confidentielles et réglementées, de sorte qu'une compromission des terminaux peut rapidement se transformer en exposition à des litiges, à la vie privée ou à des audits. L'avis formel 512 de l'American Bar Association a fait de l'examen de la gestion des données par les fournisseurs une obligation professionnelle pour les avocats, ce qui a accru l'importance de la gouvernance autour des outils de terminaux et d'IA.[1]American Bar Association, "Avis formel 512," American Bar Association, americanbar.org Cette pression fait également augmenter les valeurs des contrats, car de nombreux acheteurs associent l'UEM à la gestion des identités et des accès afin que les contrôles de politique, d'accès et d'audit soient liés entre eux. HCL BigFix a reçu la certification NIAP en juillet 2025, ce qui a renforcé sa position dans les environnements réglementés et fédéraux où la validation de sécurité revêt une importance particulière.

Modernisation axée sur le cloud des flux de travail orientés clients et internes

Les déploiements cloud ont dominé le marché de la gestion unifiée des terminaux en 2025 et continuent de faire évoluer les comportements d'achat vers des déploiements plus rapides et une couverture à distance simplifiée. Les agents cloud atteignent les appareils distribués via des protocoles standard, ce qui réduit la charge d'infrastructure qui ralentit habituellement les déploiements sur site. Une fois la gestion des appareils migrée vers le cloud, de nombreuses organisations examinent également les outils de collaboration, de VDI, d'intranet et de flux de travail sur la même pile. Cela crée des opportunités de part de portefeuille plus larges pour les fournisseurs disposant de portefeuilles de plateformes établis au sein du marché de la gestion unifiée des terminaux. L'extension par Microsoft en 2026 des capacités avancées d'Intune aux offres groupées Microsoft 365 E3 et E5 montre comment les fournisseurs utilisent l'UEM cloud pour élargir l'adoption de la plateforme au-delà du seul contrôle des terminaux.[2]Microsoft Corporation, "Microsoft 365 ajoute des solutions Microsoft Intune avancées à grande échelle," Blog Microsoft Intune, techcommunity.microsoft.com

Poursuite du travail hybride dans les cabinets d'avocats et les services professionnels

Le travail hybride dans les services juridiques et professionnels est devenu un modèle opérationnel durable, et il maintient le marché de la gestion unifiée des terminaux (UEM) centré sur l'application des règles au niveau des terminaux. Les cloisons entre dossiers et les règles de confidentialité des clients doivent être appliquées sur l'appareil et le réseau, et pas seulement au sein d'une application ou d'un référentiel de documents. Les mêmes obligations professionnelles décrites par l'American Bar Association ont rendu plus difficile le report de la gouvernance autour de l'accès aux terminaux et de la gestion des données dans les environnements juridiques. Les réseaux domestiques et les appareils personnels peuvent affaiblir ces contrôles lorsqu'ils se trouvent en dehors des politiques BYOD formelles ou de la surveillance habituelle. Cela rend l'accès conditionnel, les vérifications de l'état des appareils et une planification minutieuse du déploiement essentiels, en particulier pour les utilisateurs seniors qui s'attendent à plus d'autonomie dans leur façon de travailler.

Demande croissante d'extraction de connaissances assistée par l'IA et d'automatisation des flux de travail liés aux dossiers

Les outils d'IA pour la recherche, la rédaction de documents, le support à la facturation et la coordination des charges de travail élargissent le nombre de terminaux et de services connectés que le marché UEM doit couvrir. Cette évolution expose les limites des anciens modèles de gestion client-serveur qui n'ont pas été conçus pour une exécution rapide des politiques sur des parcs d'appareils mixtes et des environnements SaaS. ServiceNow a étendu son intégration Microsoft en mai 2026 pour étendre la gouvernance des agents IA à Agent 365, Microsoft Foundry et Copilot Studio, ce qui montre comment la gouvernance évolue vers la couche de flux de travail IA. Tanium et ServiceNow ont également introduit ITOM AI Prime en mai 2026 pour connecter la télémétrie des terminaux en temps réel à des flux de travail de remédiation plus automatisés à l'échelle de l'entreprise. Les fournisseurs capables de convertir l'état des terminaux en actions politiques rapides suscitent un intérêt croissant à mesure que les entreprises développent leur utilisation de l'IA.

Analyse de l'Impact des Freins sur le Marché de la Gestion Unifiée des Terminaux*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Friction d'intégration élevée avec les systèmes hérités de gestion de documents, de facturation et de dossiers | -3.5% | Mondial | Court terme (≤ 2 ans) |

| Charge de conformité élevée en matière de confidentialité, d'e-discovery et de résidence des données | -2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Sensibilité aux heures facturables et adoption lente du changement chez les utilisateurs juridiques seniors | -2.2% | Mondial | Moyen terme (2-4 ans) |

| Risque de gouvernance de l'IA dans les flux de travail de gestion des connaissances sensibles aux privilèges | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Friction d'intégration élevée avec les systèmes hérités de gestion de documents, de facturation et de dossiers

La friction d'intégration reste le frein le plus évident sur le marché de la gestion unifiée des terminaux dans les services juridiques et professionnels. De nombreux cabinets s'appuient encore sur des systèmes de gestion de documents, de facturation et de dossiers construits avant que les architectures cloud natives ne deviennent standard. La connexion de ces parcs aux plateformes UEM modernes nécessite souvent des intergiciels personnalisés, de longs engagements de service et une maintenance continue après le déploiement. Il en résulte que les organisations présentant le plus grand risque lié aux terminaux font souvent face au chemin le plus lent vers une couverture complète sur le marché de la gestion unifiée des terminaux. Les entreprises de taille intermédiaire sont particulièrement exposées car elles ont besoin d'une gouvernance plus solide mais ne disposent souvent pas de grandes équipes d'intégration internes.

Charge de conformité élevée en matière de confidentialité, d'e-discovery et de résidence des données

La charge de conformité liée à la confidentialité, à l'e-discovery et à la résidence des données ralentit également certaines parties du marché UEM. Les acheteurs européens doivent aligner la gestion des appareils sur le RGPD, tandis que les organisations juridiques américaines travaillent également dans le cadre des règles des barreaux d'État et des orientations de l'American Bar Association. Le routage de la télémétrie, les choix de chiffrement et les règles de conservation des données peuvent déterminer si un déploiement cloud est acceptable pour un environnement client réglementé. L'avis formel 512 exige des avocats qu'ils comprennent comment les fournisseurs d'IA et de technologie gèrent les données avant leur adoption, ce qui accroît les attentes en matière de diligence raisonnable autour des outils de terminaux et de flux de travail. Ces vérifications allongent les cycles d'approvisionnement dans les secteurs réglementés, même lorsque la demande à long terme reste ferme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion Unifiée des Terminaux

Par composant :

les dépenses en plateformes de solutions dominent, les services restent intégrésLes solutions détenaient 66,78 % de la part du marché de la gestion unifiée des terminaux en 2025 et devraient se développer à un CAGR de 26,14 % d'ici 2031. Les entreprises privilégient les licences de plateformes consolidées car elles souhaitent moins de consoles, une application des politiques plus claire et une couverture plus cohérente entre les types d'appareils. Au sein des solutions, la gestion unifiée des terminaux et la gestion de la mobilité d'entreprise restent les domaines de demande les plus établis. Des domaines adjacents tels que la communication et la collaboration, l'expérience employé, les outils intranet, l'automatisation des flux de travail et la gestion des connaissances sont encore en cours de consolidation, ce qui laisse de la place pour des activités d'acquisition et de partenariat sur le marché de la gestion unifiée des terminaux.

Les services restent intégrés dans le secteur UEM car les grands déploiements nécessitent encore de la configuration, de l'intégration et un support géré. C'est particulièrement vrai lorsque les parcs couvrent plusieurs systèmes d'exploitation, zones géographiques et règles de conformité. IBM a ajouté des recommandations de politique basées sur WatsonX à MaaS360 en 2025, ce qui aide les équipes à détecter les dérives par rapport aux paramètres alignés sur STIG ou HIPAA et suggère des mesures correctives.[3]IBM Corporation, "Recommandations de politique alimentées par l'IA, Comment IBM MaaS360 vous garde en avance," IBM Community, community.ibm.com Même avec une automatisation plus poussée, la demande de services reste résiliente sur le marché de la gestion unifiée des terminaux car les acheteurs réglementés ont encore besoin de gestion du changement, de travaux d'intégration et d'une gouvernance continue.

Par mode de déploiement :

le cloud est en tête tandis que les déploiements sur site et hybrides restent pertinentsLe cloud représentait 60,42 % de la taille du marché UEM en 2025 et devrait croître à un CAGR de 26,45 % d'ici 2031. Ce schéma montre que le modèle de déploiement dominant continue de progresser au lieu de se stabiliser à maturité. Les agents cloud permettent aux équipes informatiques de couvrir les parcs distants plus rapidement car ils évitent les prérequis d'infrastructure plus lourds liés à de nombreux environnements sur site. La couche de données partagée créée par la livraison cloud prend également en charge une application des politiques plus continue et une remédiation plus rapide sur le marché de la gestion unifiée des terminaux.

Les déploiements sur site restent importants dans les environnements sensibles où le contrôle local et la gestion stricte des données demeurent des priorités absolues. Les modèles hybrides gagnent également du terrain car ils permettent aux entreprises de garder les charges de travail sensibles plus proches de chez elles tout en gérant les terminaux standard via des services cloud. Microsoft a continué d'élargir les capacités avancées d'Intune en 2026, ce qui a renforcé l'attrait des environnements gérés dans le cloud tout en maintenant la couche de gestion plus large liée à la pile Microsoft. Cet équilibre entre l'échelle du cloud et le contrôle local maintient plusieurs voies de déploiement pertinentes dans l'ensemble du secteur de la gestion unifiée des terminaux.

Par taille d'organisation :

les grandes entreprises ancrent la demande, les PME prennent de l'élanLes grandes entreprises représentaient 71,62 % de la taille du marché UEM en 2025, reflétant les avantages d'échelle d'une gouvernance centralisée sur des parcs d'appareils vastes et diversifiés. Leurs dépenses sont moins discrétionnaires dans les secteurs qui gèrent des données privilégiées, des règles de conformité complexes et de larges empreintes de travail à distance. Les acheteurs de ce groupe valorisent de plus en plus la gestion convergée, une meilleure visibilité de la conformité et une automatisation plus facile plutôt que la profondeur de fonctionnalités isolées. Cela laisse le marché de la gestion unifiée des terminaux étroitement lié aux renouvellements de grands comptes, aux programmes de standardisation et aux décisions de consolidation de plateformes.

Les PME devraient afficher la croissance la plus rapide à un CAGR de 26,62 % d'ici 2031, ce qui montre que l'adoption s'étend au-delà des plus grands parcs informatiques. La livraison par abonnement et un embarquement plus léger rendent l'UEM plus accessible aux entreprises qui n'ont jamais eu d'équipes dédiées aux terminaux ou de ressources de support interne approfondies. ServiceNow et Lenovo ont déclaré en mai 2026 que leur accord élargi ciblait les organisations comptant entre 5 000 et 50 000 employés, avec des objectifs incluant la réduction des coûts de support et un embarquement plus rapide. Les exigences d'assurance, les attentes de sécurité des clients et l'expansion de la main-d'œuvre élargissent la base adressable du marché UEM.

Par secteur d'utilisation final :

l'informatique et les télécommunications en tête, la santé donne le rythmeL'informatique et les télécommunications représentaient 24,67 % de la taille du marché UEM en 2025, ce qui en fait le plus grand segment d'utilisation final. Le secteur gère déjà de larges parcs d'appareils couvrant le personnel de terrain, les réseaux de vente au détail et les équipes opérationnelles, de sorte que le contrôle unifié résout un problème opérationnel immédiat. Cette complexité opérationnelle fait de la gouvernance des terminaux une exigence pratique plutôt qu'une couche logicielle discrétionnaire sur le marché de la gestion unifiée des terminaux. Le renouvellement de Kyndryl avec Vodafone Idea en novembre 2025, axé sur l'automatisation informatique, la cyber-résilience et la livraison sans contact, montre comment les acheteurs du secteur des télécommunications associent la gouvernance des terminaux à une modernisation plus large des opérations.

La santé devrait enregistrer la croissance la plus rapide à un CAGR de 26,07 % d'ici 2031 sur le marché de la gestion unifiée des terminaux. Les flux de travail cliniques numériques, la croissance de l'IoT médical et les contrôles liés à HIPAA élargissent le nombre et le type de terminaux qui doivent être gouvernés. Le moteur de recommandation de politique MaaS360 d'IBM est conu pour signaler les dérives de politique liées à HIPAA, ce qui renforce sa pertinence pour les environnements de santé. À mesure que les organisations de santé ajoutent des outils administratifs et diagnostiques assistés par l'IA, elles créent des catégories de terminaux qui nécessitent des modèles de politique plus spécialisés que les configurations génériques ne peuvent généralement fournir.

Analyse géographique

Marché de la Gestion Unifiée des Terminaux en Amérique du Nord

L'Amérique du Nord a représenté 39,78 % de la part de marché de la gestion unifiée des terminaux (UEM) en 2025, ce qui en fait le plus grand bloc régional. L'adoption précoce du cloud et une culture plus développée des dépenses en cybersécurité continuent de soutenir la demande dans l'ensemble de la région. Les secteurs réglementés tels que la santé, les services juridiques et la finance augmentent également la valeur des pistes d'audit complètes et d'un contrôle plus strict des terminaux. Les grands cabinets d'avocats et les réseaux de services aux entreprises dans les principales villes américaines restent des clients attractifs, car la confidentialité des clients et la préparation à l'e-discovery constituent des exigences opérationnelles fondamentales. Le contrat Texas DIR de Kyndryl en mars 2026 illustre comment la modernisation du secteur public ajoute une nouvelle couche de demande pour la sécurité des terminaux, le cloud et les services liés à l'IA.

Marché de la Gestion Unifiée des Terminaux en Europe et en Amérique du Sud

L'Europe demeure une géographie clé du marché de la gestion unifiée des terminaux (UEM), car le RGPD, les priorités de confiance zéro et le travail hybride influencent tous les décisions d'achat. Les acheteurs en Allemagne et sur les marchés voisins continuent de peser la flexibilité du cloud face aux exigences de contrôle local et de traitement strict des données. Le contrat SANDETEL de Kyndryl en Espagne en avril 2026 montre comment les gouvernements régionaux associent l'adoption du cloud, l'automatisation des processus et la conformité dans des programmes de modernisation plus larges. L'Amérique du Sud en est encore aux premières étapes d'adoption, avec une activité centrée sur les entreprises multinationales souhaitant des normes de terminaux cohérentes dans leurs bureaux régionaux.

Marché de la Gestion Unifiée des Terminaux en Asie-Pacifique et au Moyen-Orient et Afrique

L'Asie-Pacifique devrait croître à un CAGR de 26,68 % jusqu'en 2031, soit le rythme le plus rapide parmi les régions du marché de la gestion unifiée des terminaux. La région bénéficie de la croissance d'une main-d'œuvre mobile, de programmes de transformation numérique et d'une moindre contrainte liée aux infrastructures héritées dans plusieurs contextes de déploiement. La Chine, le Japon, l'Inde et la Corée du Sud restent les principaux centres de demande nationaux, tandis que l'informatique de santé et la gouvernance manufacturière élargissent la base des cas d'usage. Le Moyen-Orient et l'Afrique sont plus modestes aujourd'hui, mais les efforts de villes intelligentes et de numérisation publique en Arabie saoudite et aux Émirats arabes unis ouvrent une perspective à moyen terme pour les fournisseurs disposant d'une capacité de livraison régionale.

Paysage concurrentiel

Le paysage concurrentiel du marché de la gestion unifiée des terminaux (UEM) est moyennement concentré, avec des fournisseurs de plateformes et des entreprises de services informatiques en concurrence sur différentes parties du pool de dépenses. Microsoft Intune occupe une position structurelle forte car il est intégré à Microsoft 365, Entra ID et à la pile cloud Microsoft plus large. IBM MaaS360, HCL BigFix, Cisco Cloud Control et Omnissa Workspace ONE sont en concurrence là où les acheteurs souhaitent une plus grande neutralité, un support de conformité spécialisé ou une portée d'infrastructure plus large. Les prestataires de services tels que Kyndryl, Accenture, TCS, Wipro et Capgemini sont davantage en concurrence pour les contrats de livraison gérée, d'intégration et de modernisation. Cette division signifie que la profondeur du produit seule ne suffit pas sur le marché de la gestion unifiée des terminaux, car les entreprises évaluent également le support au déploiement et l'exécution des politiques à grande échelle.

Un schéma majeur sur le marché de la gestion unifiée des terminaux est la volonté de connecter les données des terminaux à des actions automatisées. Cisco a lancé Cloud Control en juin 2026 en tant qu'environnement unifié pour les administrateurs humains et les agents IA couvrant la mise en réseau, la sécurité, le calcul, l'observabilité et la collaboration. HCLSoftware s'est associé à Tychon en février 2026 pour ajouter la découverte et l'inventaire automatisés de la cryptographie à BigFix, ce qui étend la gouvernance des terminaux à la préparation post-quantique. Ces mouvements montrent que les fournisseurs élargissent l'UEM du contrôle des appareils vers une orchestration opérationnelle et de sécurité plus large.

Un autre thème concurrentiel est le conditionnement, car les fournisseurs utilisent le marché de la gestion unifiée des terminaux pour attirer les acheteurs dans des relations de plateforme plus larges. La décision de Microsoft en 2026 d'ajouter des capacités Intune avancées à grande échelle dans les offres groupées Microsoft 365 en est un exemple clair. La version Smart Device Groups d'IBM en 2026 pointe également vers une exécution de politique en temps réel plus rapide comme différenciateur pratique dans les grands parcs. Le principal espace ouvert reste la gouvernance pour les terminaux de l'ère IA, où les normes pour les stations de travail IA, les appareils d'inférence et les environnements d'exécution d'agents sont encore en cours d'élaboration.

Leaders du secteur de la gestion unifiée des terminaux

IBM Corporation

Microsoft Corporation

Broadcom Inc.

Ivanti Inc.

Citrix Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion Unifiée des Terminaux

- Jamf Holding Corp.

- Ivanti Software, Inc.

- SOTI Inc.

- Mitsogo Inc.

- 42Gears Mobility Systems Pvt. Ltd.

- Matrix42 GmbH

- Omnissa, LLC

- NinjaOne, LLC

- Tanium Inc.

- Automox, Inc.

- JumpCloud Inc.

- Kandji, Inc.

- Addigy, Inc.

- Mosyle Corporation

- ProMobi Technologies Pvt. Ltd.

- Syxsense Inc.

- Action1 Corporation

- Absolute Software Corporation

- Atera Networks Ltd.

- baramundi software GmbH

- Aagon GmbH

- Adaptiva Corporation

- Miradore Oy

- Codeproof Technologies Inc.

- SimpleMDM, Inc.

- FileWave AG

Développements Récents du Secteur sur le Marché de la Gestion Unifiée des Terminaux

- Juin 2026 : Cisco a dévoilé Cisco Cloud Control lors de Cisco Live US, une plateforme de gestion unifiée intégrant la mise en réseau, la sécurité, le calcul, l'observabilité et la collaboration dans un environnement opérationnel unique pour les administrateurs humains et les agents IA. La plateforme se connecte à des écosystèmes tiers incluant Microsoft, ServiceNow, Google Cloud et AWS, entrant en disponibilité contrôlée aux États-Unis avec une expansion mondiale prévue pour la fin 2026. Cela positionne Cisco comme un acteur d'orchestration d'infrastructure horizontale sur la pile de gouvernance des terminaux adjacente à l'UEM.

- Mai 2026 : Tanium et ServiceNow ont annoncé la solution ITOM AI Prime propulsée par Tanium lors de Knowledge 2026, intégrant la plateforme informatique autonome de Tanium avec ServiceNow IT Operations Management AI Prime. L'offre conjointe vise une réduction projetée de 60 % du MTTR grâce à la correction autonome des terminaux et à l'enrichissement de la CMDB en temps réel, supprimant l'intervention manuelle des flux de travail de remédiation des terminaux à l'échelle de l'entreprise.

- Mai 2026 : ServiceNow et Lenovo ont annoncé un accord stratégique pluriannuel élargi lors de Knowledge 2026, ciblant les entreprises comptant entre 5 000 et 50 000 employés en Australie, Nouvelle-Zélande, Hong Kong, Singapour et Irlande. Les résultats projetés incluent jusqu'à 30 % de réduction des coûts de support informatique, 50 % d'embarquement des employés plus rapide et une résolution proactive de jusqu'à 40 % des problèmes informatiques avant impact sur les utilisateurs, avec une expansion mondiale prévue.

- Mai 2026 : ServiceNow a étendu son intégration stratégique avec Microsoft lors de Knowledge 2026, étendant la gouvernance d'AI Control Tower à l'écosystème Microsoft Agent 365, Microsoft Foundry et Copilot Studio. Les spécialistes IA de ServiceNow sont disponibles sur le Microsoft Agent 365 Marketplace, permettant une gouvernance unifiée des agents IA opérant dans les outils Microsoft 365 dans les environnements d'entreprise.

Marché de la Gestion Unifiée des Terminaux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion unifiée des terminaux comme toute plateforme logicielle et service associé permettant à une organisation d'enregistrer, de configurer, de surveiller et de sécuriser les ordinateurs portables, les ordinateurs de bureau, les smartphones, les terminaux mobiles robustes, les appareils portables et les terminaux IoT depuis une seule console. Selon Mordor Intelligence, le périmètre comptabilise les licences perpétuelles, les abonnements en tant que service logiciel et les services gérés achetés par des clients commerciaux, gouvernementaux et éducatifs dans le monde entier.

Exclusions du périmètre : les outils de gestion des appareils mobiles autonomes qui n'étendent pas l'application des politiques aux PC ou aux appareils IoT sont exclus.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Gouvernement et secteur public

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Fabrication et industrie

- Commerce de détail et commerce électronique

- Autres (énergie, éducation, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des architectes de sécurité des terminaux, des responsables des achats et des partenaires de distribution en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges clarifient les combinaisons d'appareils réels, le comportement de renouvellement des licences et les déclencheurs de conformité régionaux, nous aidant à valider les signaux secondaires et à affiner les hypothèses clés.

Recherche documentaire

Nous collectons des indicateurs de référence à partir de sources ouvertes faisant autorité telles que les directives zéro confiance du NIST, les bulletins de menaces de l'ENISA, les tableaux de pénétration des appareils de l'Union internationale des télécommunications, les autorisations d'équipements de la FCC, les documents de la Cloud Security Alliance et les études IEEE Access sur la mobilité en entreprise. Les rapports annuels, les formulaires 10-K, les présentations aux investisseurs et la presse réputée fournissent des ventilations de revenus, des comptages d'abonnements et des anecdotes de déploiement qui affinent notre vision côté offre.

Les ressources payantes sont utilisées judicieusement ; D&B Hoovers fournit des données financières d'entreprises, tandis que Dow Jones Factiva signale les annonces importantes susceptibles d'influencer l'adoption ou la tarification. Les sources listées ici illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous construisons un bassin de demande descendant en utilisant les effectifs actifs, le nombre moyen d'appareils par employé et la pénétration du BYOD, qui sont ensuite multipliés par les prix de vente moyens des abonnements en vigueur. Les agrégations des fournisseurs et les vérifications sélectives des canaux servent d'écran de raisonnabilité ascendant. Des variables telles que l'adoption du travail hybride, les feuilles de route du cycle de vie des systèmes d'exploitation, les indices de dépenses en cybersécurité, les mandats réglementaires et les cycles de renouvellement des terminaux alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Les lacunes dans la granularité des sources sont comblées par des références analogiques issues de catégories logicielles similaires et confirmées par des retours d'experts.

Validation des données et cycle de mise à jour

Les résultats modélisés passent des contrôles de variance par rapport aux comptages indépendants d'expéditions d'appareils et aux revenus divulgués par les fournisseurs. Les analystes seniors examinent les anomalies avant validation. Nous actualisons chaque ensemble de données tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des événements importants, comme un incident cybernétique majeur ou un changement de modèle de licence, surviennent.

Pourquoi la référence de Mordor sur la gestion unifiée des terminaux est fiable

Les estimations de marché publiées divergent souvent parce que les entreprises choisissent différents périmètres de terminaux, définitions des revenus, cadences d'actualisation et conversions de devises. Notre sélection rigoureuse du périmètre et notre actualisation annuelle maintiennent la référence étroitement alignée sur la façon dont les acheteurs procèdent réellement aux achats de gestion unifiée des terminaux aujourd'hui.

Les principaux facteurs d'écart comprennent la prise en compte ou non des frais de services gérés, l'agressivité des hypothèses sur les ratios futurs d'appareils et l'application ou non des primes de vente additionnelle cloud. En liant chaque hypothèse à des indicateurs observables et au consensus des experts, nous minimisons les biais liés aux multiplicateurs de croissance généraux ou aux taux de change obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,04 milliards USD (2025) | ||

| 5,29 milliards USD (2023) | Cabinet de conseil régional A | Exclut les revenus des services gérés ; taux de change unique de 2022 |

| 6,80 milliards USD (2025) | Cabinet de conseil mondial B | Utilise un multiplicateur de croissance fixe de 18 % ; aucun ajustement de la combinaison d'appareils |

| 5,63 milliards USD (2024) | Association sectorielle C | Comptabilise uniquement les licences logicielles ; omet les renouvellements en tant que service logiciel |

Ces comparaisons montrent que, si d'autres fournissent des instantanés utiles, le mélange équilibré de variables vérifiées, de révisions périodiques et d'hypothèses transparentes de Mordor offre la référence la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché de la gestion unifiée des terminaux ?

Le marché de la gestion unifiée des terminaux était évalué à 7,07 milliards USD en 2025, s'établit à 8,72 milliards USD en 2026 et devrait atteindre 27,03 milliards USD d'ici 2031 à un CAGR de 25,38 %.

Quelle région est en tête de la demande de solutions de gestion unifiée des terminaux ?

L'Amérique du Nord était en tête avec 39,78 % de part en 2025, soutenue par l'adoption précoce du cloud, des dépenses en cybersécurité plus importantes et des besoins de conformité plus stricts dans les secteurs réglementés.

Quel modèle de déploiement connaît la croissance la plus rapide dans l'UEM ?

Le cloud était à la fois le mode de déploiement le plus important avec 60,42 % de part en 2025 et celui à la croissance la plus rapide, avec un CAGR projeté de 26,45 % d'ici 2031.

Pourquoi les grandes entreprises représentent-elles encore la majeure partie des dépenses UEM ?

Les grandes entreprises détenaient 71,62 % de part en 2025 car elles gèrent des parcs d'appareils plus larges, plus de systèmes d'exploitation, plus de zones géographiques et des obligations de conformité plus lourdes.

Quel secteur d'utilisation final se développe le plus rapidement ?

La santé devrait afficher le CAGR le plus rapide à 26,07 % d'ici 2031, portée par les flux de travail cliniques numériques, l'expansion de l'IoT médical et les besoins de gouvernance liés à HIPAA.

Qu'est-ce qui façonne la concurrence entre fournisseurs en 2026 ?

La concurrence est de plus en plus façonnée par la capacité des fournisseurs à connecter la télémétrie des terminaux à des actions automatisées, à intégrer l'UEM dans des plateformes plus larges et à soutenir la gouvernance des terminaux de l'ère IA.

Dernière mise à jour de la page le: