Taille et part du marché de l'huile blanche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

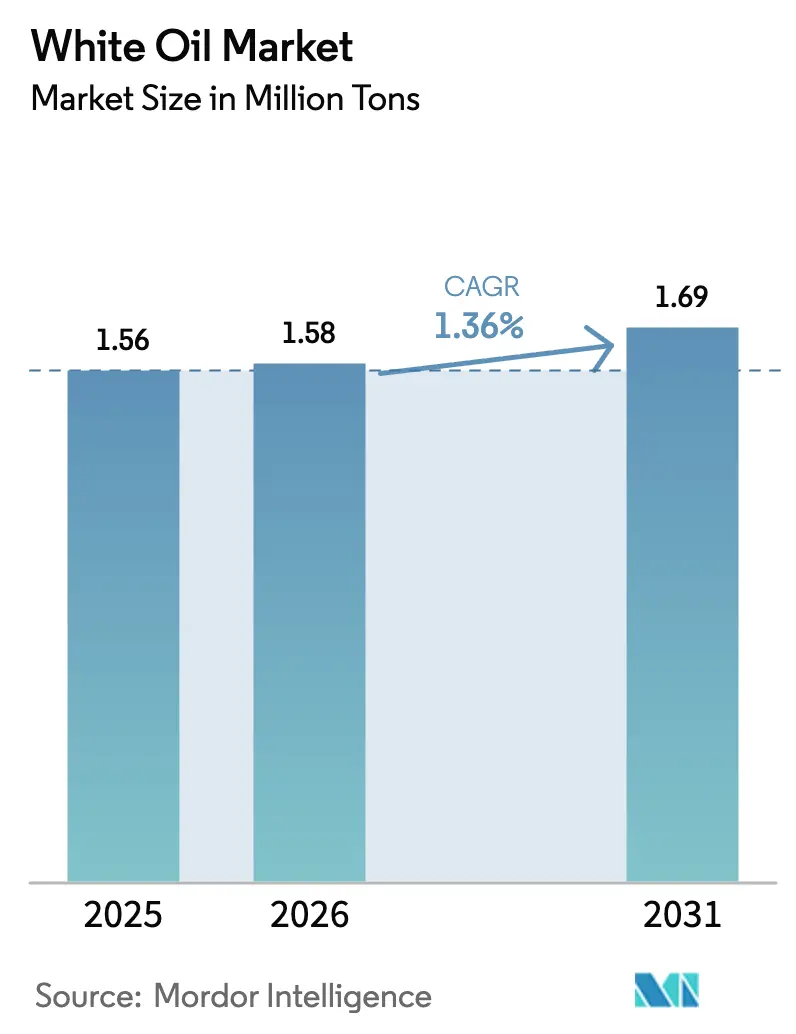

| Volume du Marché (2026) | 1.58 Millions de tonnes |

| Volume du Marché (2031) | 1.69 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

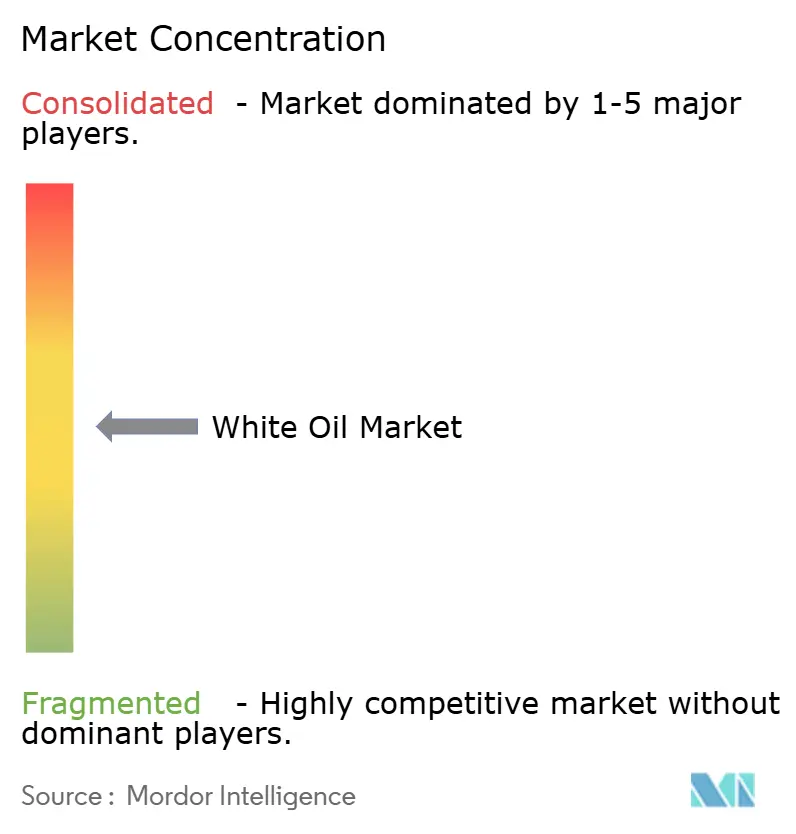

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile blanche par Mordor Intelligence

La taille du marché de l'huile blanche devrait passer de 1,56 million de tonnes en 2025 à 1,58 million de tonnes en 2026 et devrait atteindre 1,69 million de tonnes d'ici 2031, avec un TCAC de 1,36 % sur la période 2026-2031. La demande s'oriente vers les grades de haute pureté, car les huiles hydrocraquées des groupes II et III respectent les limites pharmacopéiales américaines et européennes en matière de soufre, d'azote et d'hydrocarbures aromatiques polycycliques. Les fabricants pharmaceutiques en Asie-Pacifique concluent des accords d'approvisionnement pluriannuels pour sécuriser des intrants de grade USP, tandis que les transformateurs d'emballages flexibles en Europe substituent les encres recyclées par des huiles blanches de qualité alimentaire afin de respecter les limites MOAH et MOSH. Les marques de soins personnels en Inde et au Moyen-Orient continuent de s'appuyer sur des vecteurs paraffiniques légers qui satisfont aux normes ayurvédiques et halal, renforçant la divergence régionale dans les stratégies de formulation. La dynamique concurrentielle favorise les raffineurs intégrés capables de basculer les flux paraffiniques entre carburants et spécialités, mais les mélangeurs de niche conservent un pouvoir de fixation des prix lorsqu'ils associent des personnalisations de viscosité à des certificats d'analyse par lot.

Principaux enseignements du rapport

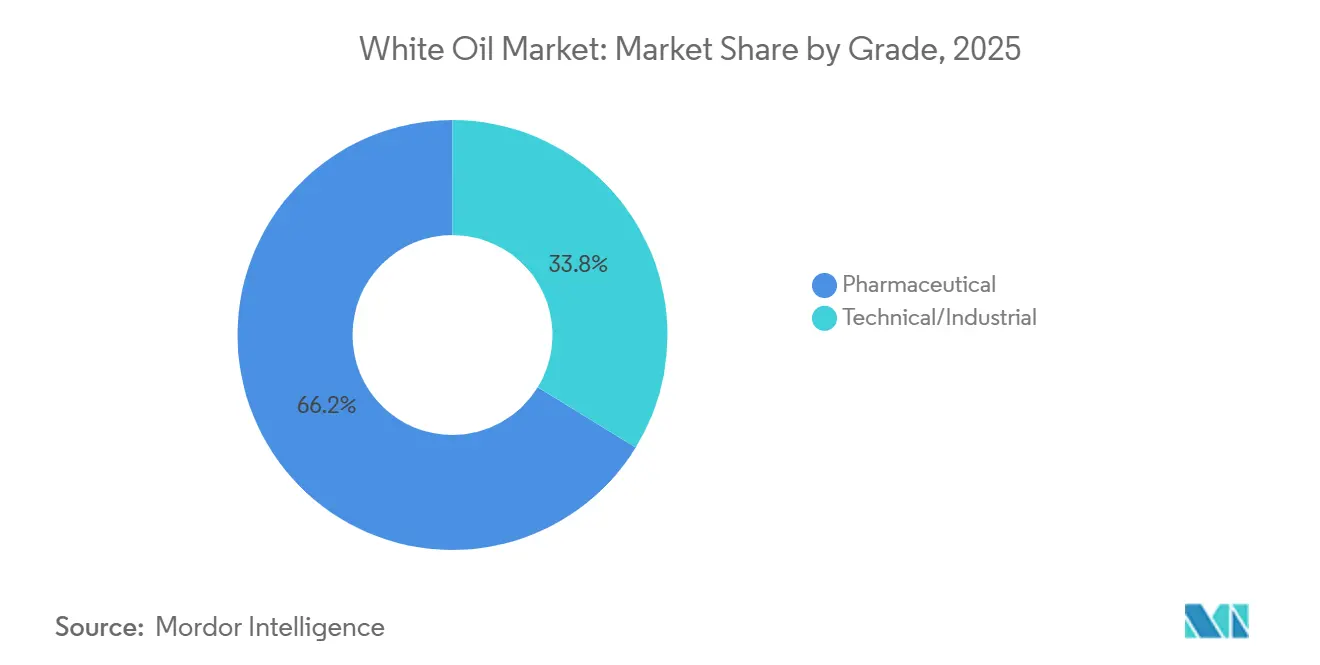

- Par grade, le grade pharmaceutique a conservé 66,23 % de la part du marché de l'huile blanche en 2025 et progresse à un TCAC de 1,32 % jusqu'en 2031.

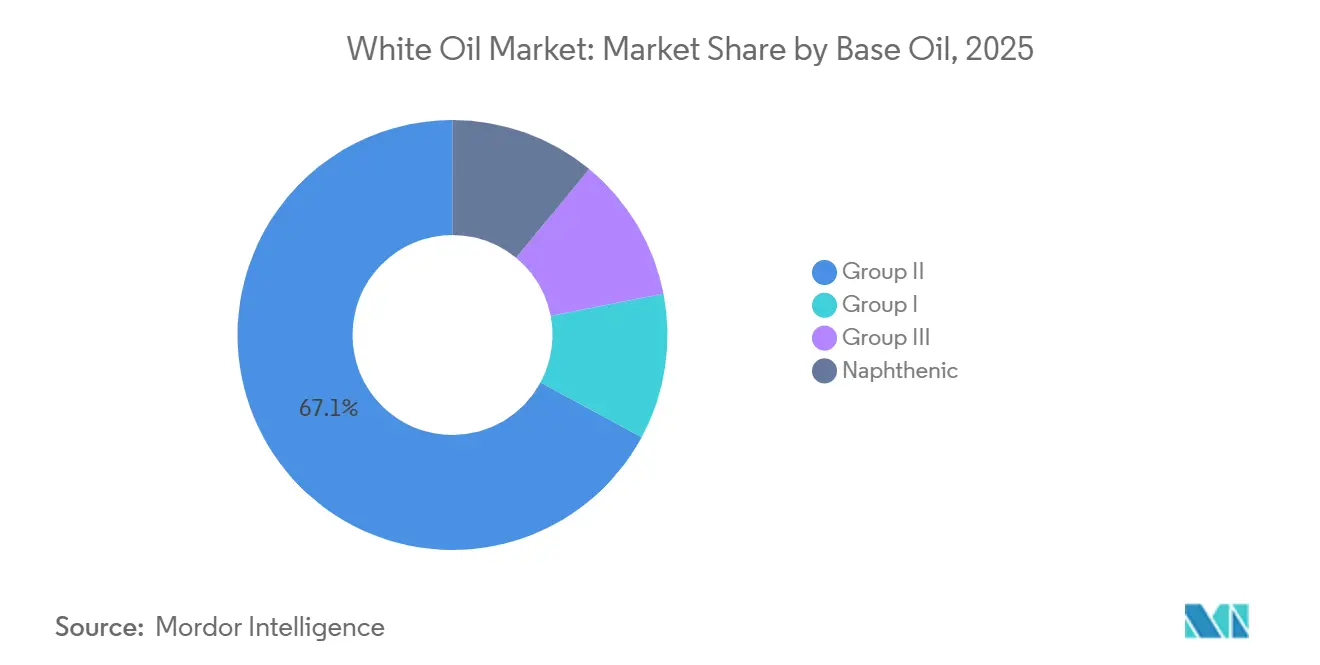

- Par huile de base, le groupe II représentait 67,12 % de la part du marché de l'huile blanche en 2025 et progresse à un TCAC de 1,73 % jusqu'en 2031.

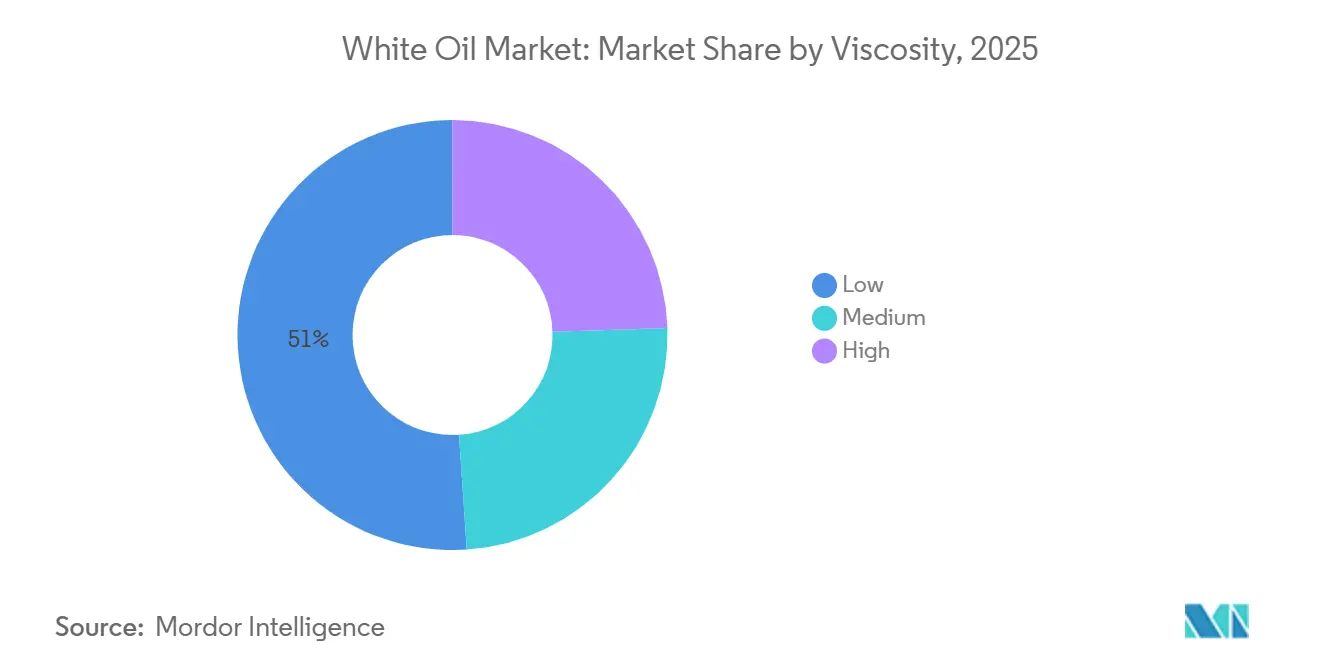

- Par viscosité, la faible viscosité représentait 51,08 % du volume en 2025 et progresse à un TCAC de 1,41 % jusqu'en 2031.

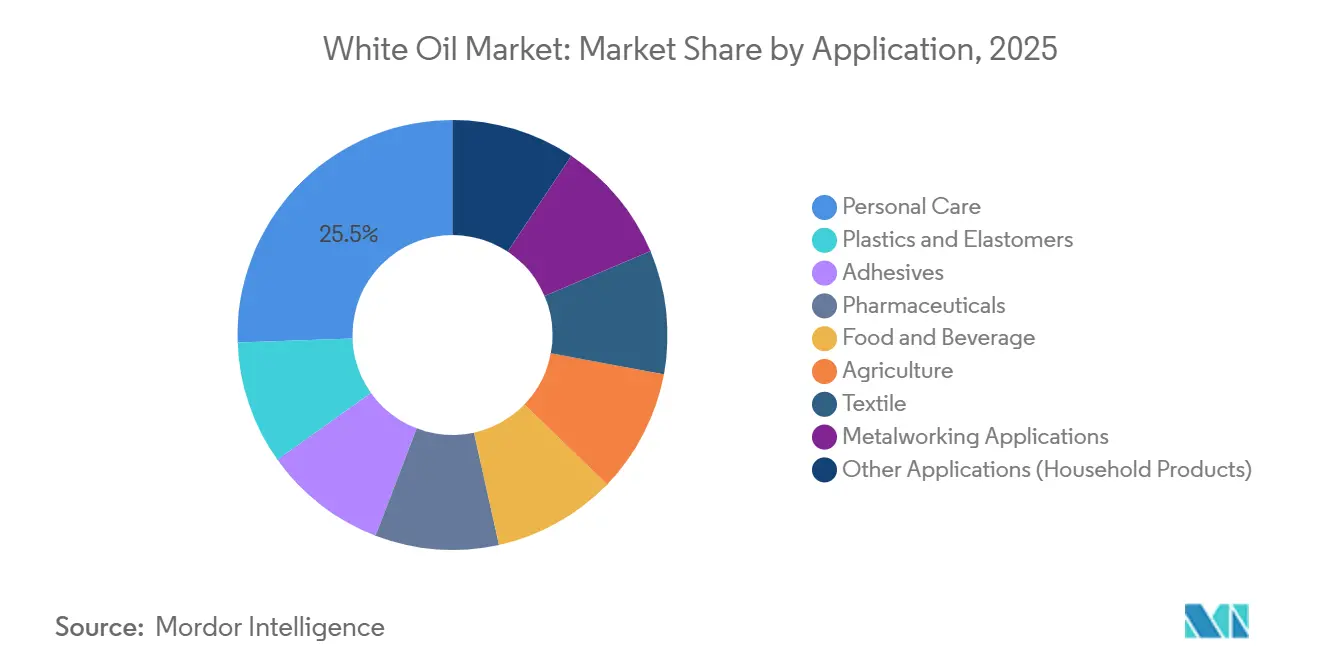

- Par application, les soins personnels représentaient 25,56 % de la part du marché de l'huile blanche en 2025 et progressent à un TCAC de 2,11 % jusqu'en 2031.

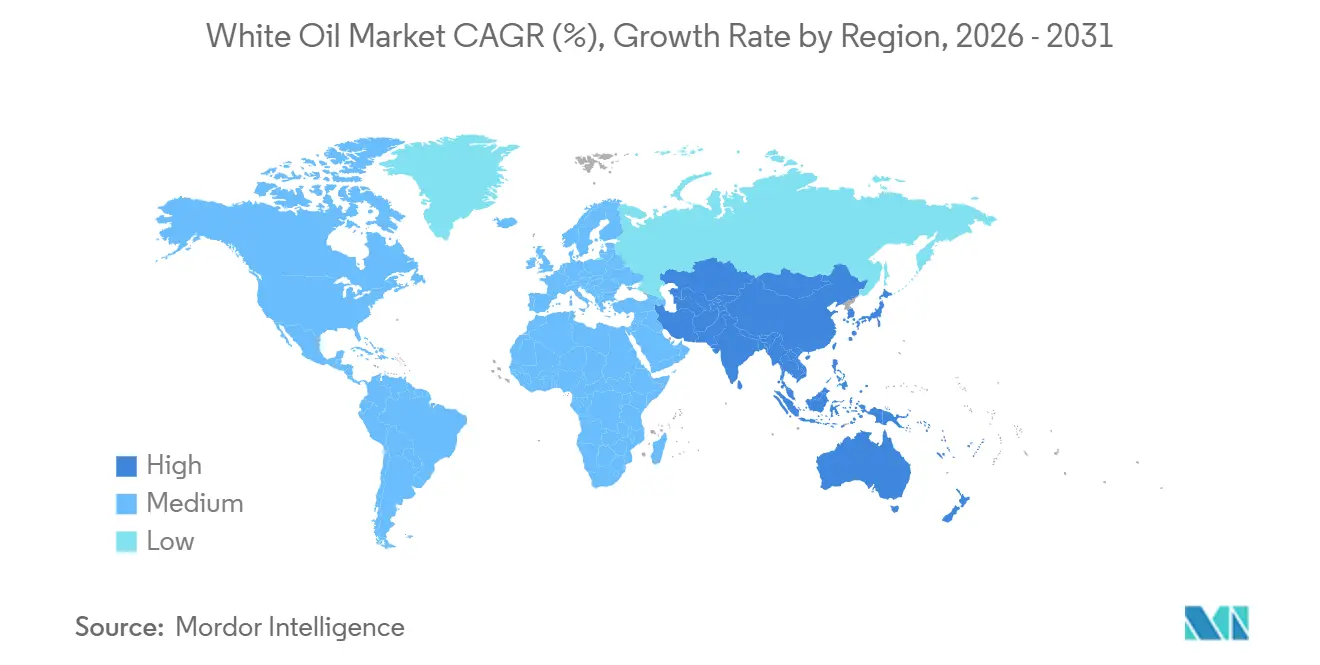

- Par géographie, l'Asie-Pacifique a capté 63,44 % du volume mondial en 2025 et la région progresse à un TCAC de 1,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'huile blanche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des lignes de remplissage-finition de produits biologiques en Asie-Pacifique exigeant des huiles blanches de grade USP | +0.3% | Cœur Asie-Pacifique, répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les limites MOAH/MOSH en Europe accélèrent le passage aux huiles blanches de qualité alimentaire dans l'emballage | +0.2% | Europe, avec adoption en Amérique du Nord | Court terme (≤ 2 ans) |

| L'essor des cosmétiques ayurvédiques indiens stimule l'utilisation des huiles blanches paraffiniques légères | +0.2% | Inde, avec des gains à l'exportation au Moyen-Orient et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Expansion du traitement des polymères et des plastiques dans les économies émergentes | +0.2% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Développement des capacités pharmaceutiques du CCG stimulant les importations de grades de haute pureté | +0.1% | Arabie Saoudite, Émirats arabes unis, avec distribution régionale vers l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lignes de remplissage-finition de produits biologiques en Asie-Pacifique exigeant des huiles blanches de grade USP

Les ajouts de capacités biologiques en Chine et en Inde ont dépassé 50 nouveaux sites de remplissage-finition entre 2024 et 2025. Chaque ligne spécifie des huiles blanches avec une endotoxine inférieure à 0,25 UE/mL et des HAP inférieurs à 3 %, des critères qui excluent les flux hérités du groupe I tout en favorisant les produits hydrocraqués. Les fabricants sous contrat au service de la demande de biosimilaires occidentaux imposent une documentation conforme à la FDA, de sorte que les fournisseurs proposant des analyses de lots en temps réel remportent des contrats à long terme. Cette tendance augmente les volumes de grades premium à faible viscosité et comprime les marges des mélangeurs de produits de base qui ne disposent pas de validation pharmaceutique.

Les limites MOAH/MOSH en Europe accélèrent le passage aux huiles blanches de qualité alimentaire dans l'emballage

Les transformateurs d'emballages flexibles adoptent des huiles blanches hydrogénées certifiées selon la norme FDA 21 CFR 178.3620(a) après que l'EFSA a confirmé une migration de MOAH supérieure à 2 mg/kg dans les aliments secs. Les propriétaires de marques paient des primes de 200 à 300 EUR par tonne pour des lots certifiés, mais les fournisseurs plus petits peinent à absorber les coûts des tests par des tiers. Les cycles de conformité rapides permettent aux raffineurs spécialisés disposant d'une capacité GC-FID interne de sécuriser des gains de volume.

L'essor des cosmétiques ayurvédiques indiens stimule l'utilisation des huiles blanches paraffiniques légères

La valeur des soins personnels ayurvédiques en Inde a progressé de 12 % en glissement annuel en 2025. Les huiles blanches conformes à la norme IS 1083 du Bureau des normes indiennes servent de vecteurs stables et inodores pour les actifs à base de plantes et satisfont à la traçabilité halal pour les exportations vers les détaillants du Golfe[1]Bureau des normes indiennes, "IS 1083 : Paraffine liquide légère," bis.gov.in. Les producteurs nationaux ont étendu leurs capacités à des taux à deux chiffres, créant un hub régional qui compense la faiblesse des volumes européens.

Expansion du traitement des polymères et des plastiques dans les économies émergentes

Les compoundeurs de PVC et de PP en Asie du Sud-Est et au Moyen-Orient utilisent des huiles blanches de grade technique comme lubrifiants internes qui réduisent la viscosité à l'état fondu et limitent l'accumulation aux filières. La production plastique du Vietnam a progressé de 9 % en 2025, absorbant une offre supplémentaire de viscosité moyenne. Le hub TA'ZIZ d'Arabie Saoudite a importé des huiles blanches pour son complexe PVC de 5 milliards USD car les raffineries locales privilégient les carburants. L'investissement soutenu dans les infrastructures suggère un soutien à long terme malgré les éventuels pivots vers l'économie circulaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La directive européenne sur les microplastiques freine les formulations cosmétiques à base d'huiles minérales | -0.2% | Europe, avec répercussions en Amérique du Nord et en Australie | Court terme (≤ 2 ans) |

| Les acteurs nord-américains de l'alimentation infantile se tournent vers les esters biosourcés | -0.1% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Les plafonds de soufre de l'OMI-2020 resserrent l'approvisionnement en matières premières de haute qualité | -0.1% | Mondial, plus aigu dans les hubs de raffinage d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La directive européenne sur les microplastiques freine les formulations cosmétiques à base d'huiles minérales

Le règlement 2023/2055 restreint les microparticules de polymères synthétiques dans les cosmétiques à rincer, incitant les marques européennes à substituer les vecteurs d'huiles minérales par des esters d'origine végétale pour éviter l'étiquetage pétrochimique[2]Commission européenne, "Règlement 2023/2055," eur-lex.europa.eu . Bien que les huiles minérales ne soient pas des microplastiques, la perception des consommateurs a entraîné un déclin de 3 à 4 % de la demande régionale en soins personnels en 2025. Les cycles de reformulation durent en moyenne 18 à 24 mois, de sorte que la plupart des substitutions seront achevées d'ici 2027.

Les acteurs nord-américains de l'alimentation infantile se tournent vers les esters biosourcés

Nestlé et Abbott ont éliminé les huiles minérales de leurs systèmes de séchage par atomisation et d'émulsification en 2024 après que des données de groupes de discussion ont révélé que 68 % des parents se méfiaient des descripteurs « huile minérale ». La baisse des prix des bio-esters a réduit les écarts de coûts à 100 à 150 USD par tonne, rendant les changements économiquement neutres. Cette contrainte est localisée mais signale une sensibilité aux perceptions non scientifiques des consommateurs dans les applications à forte visibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : dominance pharmaceutique ancrée par des barrières réglementaires

Le grade pharmaceutique représentait 66,23 % du volume de 2025, soulignant des fossés réglementaires bien établis qui découragent les nouveaux entrants. Le segment croît à un TCAC de 1,32 %, reflétant une demande mature ancrée dans les formulations de soins chroniques et de dermatologie. La viscosité lot par lot doit rester dans une plage de ±0,5 cSt, et les métaux lourds doivent rester en dessous de 1 ppm, des exigences qui augmentent les coûts de conformité. Les volumes de grade technique augmentent plus rapidement dans les plastiques et les adhésifs où le coût prime sur la pureté, mais l'absence de couverture pharmacopéiale limite leur conversion vers des canaux à marges plus élevées.

Les effets de second ordre se concentrent du côté des achats. Les grandes entreprises pharmaceutiques exigent désormais une traçabilité activée par la chaîne de blocs qui relie les numéros de fûts aux cycles de raffinage, réduisant la flexibilité d'approvisionnement pour les mélangeurs plus petits. Pendant ce temps, les utilisateurs industriels tolèrent des plages de viscosité plus larges, permettant aux fournisseurs à prix réduit de survivre grâce à des stratégies tarifaires. La segmentation préserve ainsi une structure à deux niveaux qui protège les acteurs établis tout en plafonnant le potentiel de croissance. Le secteur de l'huile blanche maintient cette division en réinvestissant dans des laboratoires analytiques plutôt que dans de nouveaux équipements de distillation.

Par huile de base : le hydrocraquage du groupe II gagne des parts grâce aux exigences de pureté

Le groupe II a capté 67,12 % du volume en 2025 et progresse à un TCAC de 1,73 %, porté par des produits sans soufre conformes aux directives européennes sur le contact alimentaire. En 2025, le groupe III est resté une option premium de niche avec des primes de stabilité oxydative plus élevées. Les volumes du groupe I s'érodent dans les usages pharmaceutiques et alimentaires mais se maintiennent dans les adhésifs où les pressions sur les coûts dominent.

Les raffineurs intégrés utilisent des unités de basculement pour alterner entre carburants et produits spéciaux. Lorsque les marges sur les carburants marins ont augmenté après l'OMI 2020, les matières premières paraffiniques ont été détournées des huiles blanches, faisant monter les prix au comptant de 6 à 8 %. Malgré cette volatilité, les ajouts de capacité du groupe II sur la côte du Golfe des États-Unis et en Chine réaffirment la sécurité d'approvisionnement à long terme. Les opportunités du groupe III résident dans les dispositifs médicaux injectables et les fluides de travail des métaux à haute température, mais l'élasticité des prix tempère l'adoption. Le marché de l'huile blanche continue de migrer vers la pureté hydrocraquée, un changement irréversible pour les secteurs réglementés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par viscosité : les grades à faible viscosité propulsés par l'adoption pharmaceutique et cosmétique

La faible viscosité a contribué à 51,08 % du débit de 2025 et bénéficie d'une trajectoire de croissance de 1,41 %. Cette coupe soutient les préparations ophtalmiques, les huiles pour bébés et les lubrifiants de remplissage-finition de produits biologiques où la taille des gouttelettes et l'étalement sont importants. Les grades moyens maintiennent leur part dans l'extrusion et le moulage, équilibrant la fluidité avec la résistance du film, tandis que les produits à haute viscosité occupent des rôles de lubrification de niche. La production de coupes étroites de 8 à 10 cSt nécessite un hydrocraquage plus profond et une distillation précise, ajoutant 80 à 120 USD par tonne aux coûts de production, mais les primes dans les appels d'offres pharmaceutiques compensent la dépense.

La pression sur les grades moyens provient des polyalphaoléfines synthétiques dans le travail des métaux qui offrent des intervalles de vidange plus longs. Les huiles à haute viscosité font face à la substitution par des bio-graisses dans les applications sensibles à l'environnement. Les fournisseurs maîtrisant la distillation sous vide et le contrôle de viscosité en temps réel maintiennent un avantage concurrentiel à mesure que les tolérances de variabilité se resserrent. En termes absolus, les lignes à faible viscosité ancreront la croissance des volumes pour le marché de l'huile blanche jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les soins personnels mènent la croissance malgré les vents contraires de la beauté propre

Les soins personnels ont consommé 25,56 % du volume de 2025 et devraient progresser à un TCAC de 2,11 %, le plus rapide parmi les applications. Les huiles capillaires ayurvédiques, les hydratants halal et les produits pour bébés grand public adoptent des vecteurs paraffiniques légers grâce à leurs profils inodores et leur résistance au rancissement. Les plastiques et élastomères suivent, mais les politiques d'économie circulaire en Europe tempèrent l'élan. Les adhésifs, les aliments et les boissons absorbent des volumes stables en raison des mises à niveau de conformité MOAH/MOSH.

La demande pharmaceutique, bien que croissant plus lentement, reste plus importante en tonnage absolu. Les usages agricoles, textiles et ménagers se réduisent ou stagnent selon l'adoption régionale de substituts à base d'eau. La résilience des soins personnels pourrait vaciller si le sentiment européen sur les microplastiques se répand en Asie-Pacifique ou si les coûts des bio-esters baissent davantage. Pour l'instant, le marché de l'huile blanche trouve ses gains incrémentiels les plus élevés dans les segments beauté et hygiène qui mêlent préférences culturelles et permissibilité réglementaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a ancré 63,44 % du volume en 2025, mais son TCAC prévisionnel de 1,35 % est inférieur à la croissance des soins personnels, montrant que le traitement en vrac des polymères plafonne. La Chine contribue à une consommation majeure à travers les clusters pharmaceutiques du Jiangsu et les bases plastiques du Guangdong, mais des objectifs d'émissions de raffineries plus stricts limitent la capacité incrémentale. L'Inde émerge comme le nœud à la croissance la plus rapide, bénéficiant des cosmétiques ayurvédiques, de la production nationale de médicaments et des expansions de polymères au Gujarat. Les économies d'Asie du Sud-Est, notamment le Vietnam et la Thaïlande, augmentent leurs importations d'huiles blanches pour l'emballage flexible et la manipulation alimentaire, bien que la volatilité du fret introduise un risque d'approvisionnement.

En Amérique du Nord, les normes américaines d'excipients pharmaceutiques protègent la demande de lots de grade USP, mais les substitutions biosourcées dans l'alimentation infantile et les reformulations cosmétiques liées aux microplastiques limitent la hausse. La dépendance du Canada aux importations soutient des achats stables mais manque de mises à niveau de raffinage internes. La croissance du Mexique dépend des besoins en grade technique liés à la hausse de la production de pièces automobiles et d'emballages. La complexité réglementaire allonge les cycles de qualification des produits, favorisant les acteurs établis.

La demande européenne est façonnée par les réformes sur le contact alimentaire et le sentiment antiplastiques. L'Allemagne mène l'adoption d'huiles alimentaires premium dans l'emballage, compensant la faiblesse des soins personnels. Le Royaume-Uni et la France reflètent ce schéma, tandis que les pays nordiques progressent plus rapidement vers les bio-alternatives. L'Europe du Sud maintient des formules minérales héritées dans les cosmétiques et les aliments transformés mais fait face à une harmonisation d'ici 2028. Le Moyen-Orient et l'Afrique combinés représentent une part plus faible, portée par les ambitions pharmaceutiques du CCG et les lubrifiants industriels sud-africains, mais le risque politique et les lacunes infrastructurelles tempèrent la croissance immédiate. Collectivement, les dynamiques régionales soulignent que la croissance du marché de l'huile blanche repose sur des mises à niveau de pureté réglementées plutôt que sur une simple expansion de volume.

Paysage concurrentiel

Les raffineurs intégrés contrôlent environ 45 à 50 % de la capacité mondiale, fournissant des flux hydrocraqués du groupe II à des positions de coût que les mélangeurs plus petits ne peuvent pas égaler. ExxonMobil, Shell, Chevron, TotalEnergies, Sinopec et PetroChina alternent la production entre carburants à faible teneur en soufre et huiles de base spéciales, resserrant ou assouplissant l'offre selon les marges. Lorsque les marges sur les carburants marins se sont élargies après l'OMI 2020, les allocations de spécialités ont diminué, provoquant une hausse des prix de 8 % qui a avantagé les acteurs disposant de matières premières captives.

Les fournisseurs de niche tels que H&R Group, Nynas, Sonneborn et Sasol se distinguent par leurs certifications pharmaceutiques, leurs coupes de viscosité personnalisées et leur support technique. La mise à niveau d'hydrogénation de H&R en 2025 à Hambourg a ajouté 25 000 tonnes de capacité pharmaceutique, permettant des réponses rapides aux appels d'offres de contrats biologiques. Les producteurs indiens — Savita, Gandhar, Apar — tirent parti d'avantages de coûts et de certifications ISO pour pénétrer les usages sensibles aux prix en Asie-Pacifique et dans le Golfe, bien qu'ils peinent dans les canaux réglementés par la FDA.

La technologie émerge comme le prochain champ de bataille. Les fournisseurs investissant dans l'analyse de viscosité en ligne, la traçabilité par chaîne de blocs et le criblage MOAH en temps réel peuvent facturer des primes dans les appels d'offres alimentaires et pharmaceutiques. À l'inverse, les mélangeurs régionaux dépourvus d'actifs d'hydrocraquage et de laboratoires analytiques font face à une compression des marges à mesure que la demande du groupe I décline. Trois producteurs d'Asie du Sud-Est ont quitté le marché en 2025 car l'économie des matières premières est devenue défavorable. Le marché de l'huile blanche équilibre donc les économies d'échelle des grands groupes intégrés avec les avantages de spécialisation des opérateurs de niche certifiés.

Leaders du secteur de l'huile blanche

Exxon Mobil Corporation

Shell plc

China Petroleum & Chemical Corporation

Chevron Corporation

Sasol

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Gazpromneft - Lubricants Ltd. a lancé la production d'huile blanche dans sa raffinerie d'Omsk en Russie. Ce développement s'inscrit dans l'objectif de la Russie de substitution aux importations en convertissant les matières premières en lubrifiants avancés et huiles de base grâce aux technologies d'hydrotraitement et de purification.

- Janvier 2024 : Chevron Lummus Global (CLG) a mis en service la plus grande unité mondiale d'hydrotraitement d'huile blanche pour Hongrun Petrochemical à Weifang, en Chine. L'installation comprenait une ligne de production d'huile blanche de qualité alimentaire de 200 000 tonnes/an, ainsi qu'une unité d'huile de base du groupe III plus grande.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'huile blanche comme des huiles minérales paraffiniques ou naphténiques fraîchement produites, hautement raffinées, incolores, insipides, inodores et hydrophobes, livrées en pureté pharmaceutique ou technique pour une utilisation dans les soins personnels, le pharmaceutique, les polymères, les adhésifs, la transformation alimentaire, le textile, l'agriculture et les applications de travail des métaux. Nous quantifions uniquement les ventes primaires en termes de volume.

Exclusion de portée : conformément à notre périmètre, nous excluons les lubrifiants blancs à base de silicone ou d'ester synthétique et les mélanges de consommation finis contenant de l'huile blanche.

Aperçu de la segmentation

- Par grade

- Pharmaceutique

- Technique/Industriel

- Par huile de base

- Groupe II

- Groupe I

- Groupe III

- Naphténique

- Par viscosité

- Faible

- Moyenne

- Élevée

- Par application

- Soins personnels

- Plastiques et élastomères

- Adhésifs

- Produits pharmaceutiques

- Alimentation et boissons

- Agriculture

- Textile

- Applications de travail des métaux

- Autres applications (produits ménagers)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des ingénieurs de procédés de raffinerie, des distributeurs d'huiles spéciales, des formulateurs de cosmétiques et des acheteurs d'excipients pharmaceutiques en Asie-Pacifique, en Amérique du Nord et en Europe. Les échanges sur les grades contractuels, les évolutions de viscosité et les perspectives de demande ont comblé les lacunes d'information et confirmé les résultats secondaires avant la modélisation.

Recherche documentaire

Nous avons commencé par des ensembles de données publics de l'Administration américaine d'information sur l'énergie, d'Eurostat PRODCOM, des codes SH 27101985/87 de l'ONU Comtrade, et des normes de pureté de la Pharmacopée américaine et de la Pharmacopée européenne, qui définissent ce qui constitue une huile blanche commercialisable. Notre équipe a ensuite examiné les notifications douanières, les tableaux de débit des raffineries et les rapports sectoriels d'organismes tels que l'Association américaine des fabricants de carburants et de produits pétrochimiques et le Conseil indien de la chimie.

Nous avons validé les flux commerciaux en associant ces statistiques à des informations sur les prix et les capacités tirées de D&B Hoovers, Dow Jones Factiva et Asia Metal. Ces références illustrent l'éventail des sources ouvertes consultées, et de nombreuses bases de données supplémentaires et revues techniques ont soutenu les vérifications croisées.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production régionale d'huile de base et des soldes nets des échanges commerciaux a été construite, puis testée par des vérifications ascendantes sélectives d'échantillons d'expéditions de fournisseurs et de prix de vente moyens typiques ex-raffinerie. Les variables clés comprennent la production d'huile de base du groupe II, la demande de plastifiants dans l'extrusion de polymères, les volumes d'excipients pharmaceutiques enregistrés, les indices de production de cosmétiques et les taux de pénétration des huiles blanches industrielles. Les prévisions jusqu'en 2030 utilisent des séries temporelles ARIMA ajustées à ces facteurs et affinées par des données de scénarios provenant d'experts interrogés.

Validation des données et cycle de mise à jour

Les analystes de Mordor comparent les volumes modélisés avec l'utilisation des raffineries, les factures d'importation et les communications financières trimestrielles. Les écarts déclenchent des recalculs et une révision par des responsables seniors. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle pour les événements importants, et chaque livraison fait l'objet d'une vérification de cohérence actualisée.

Pourquoi la base de référence de Mordor sur l'huile blanche inspire confiance aux décideurs éclairés

Les estimations publiées divergent souvent parce que les entreprises adoptent des seuils de pureté, des unités de mesure et des cadences de mise à jour différents. Notre sélection rigoureuse du périmètre, notre validation en deux étapes et notre actualisation annuelle réduisent ces écarts et ancrent les décisions sur des preuves transparentes.

Les principaux facteurs d'écart incluent d'autres éditeurs valorisant les revenus plutôt que le tonnage, intégrant les lubrifiants synthétiques dans le périmètre, ou supposant une inflation annuelle agressive des prix que notre trajectoire ARIMA conservatrice tempère.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,51 million de tonnes (2025) | ||

| 2,25 milliards USD (2025) | Consultance mondiale A | Valorise les revenus, omet le grade technique, donc la base de prix est plus élevée |

| 3,48 milliards USD (2025) | Revue sectorielle B | Intègre les lubrifiants blancs synthétiques et construit des prévisions sur une escalade annuelle du prix de vente moyen de 6 % |

Ces contrastes montrent que les variables transparentes et les vérifications croisées de Mordor produisent une base de référence équilibrée et reproductible que les clients peuvent relier aux statistiques publiques et aux informations du monde réel.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'huile blanche ?

La taille du marché de l'huile blanche est de 1,58 million de tonnes en 2026 et devrait atteindre 1,69 million de tonnes d'ici 2031 avec un TCAC projeté de 1,36 % jusqu'en 2031.

Quelle application connaît la croissance la plus rapide ?

Les soins personnels mènent la croissance avec un TCAC prévisionnel de 2,11 %, les marques ayurvédiques et halal intensifiant leurs achats de grades paraffiniques légers.

Pourquoi les huiles de base du groupe II gagnent-elles des parts de marché ?

L'hydrocraquage élimine le soufre et les aromatiques pour respecter des limites de pureté plus strictes en Europe et en Amérique du Nord, portant le groupe II à 67,12 % de part en 2025.

Quelle région domine la demande ?

L'Asie-Pacifique représente 63,44 % du volume mondial en 2025, portée par les clusters de fabrication pharmaceutique et plastique.

Dernière mise à jour de la page le: