Taille et parts du marché des huiles moteur automobiles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

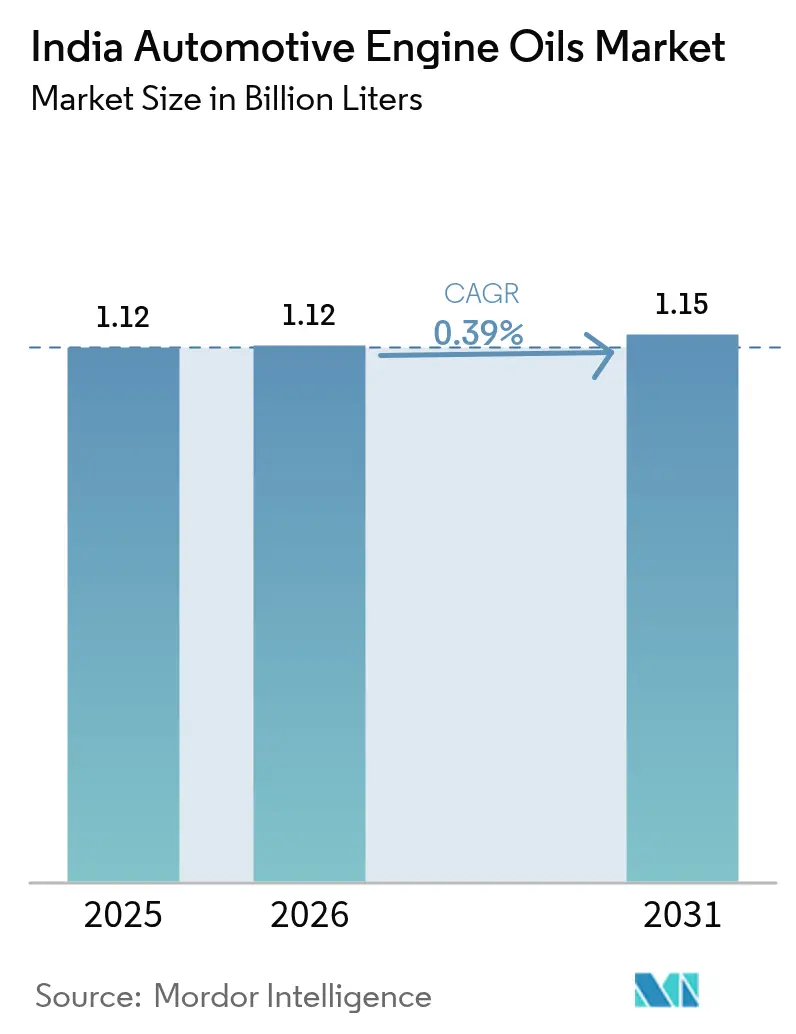

| Taille du marché de l'année de base (2025) | 1.12 Milliards de litres |

| Volume du Marché (2026) | 1.12 Milliards de litres |

| Volume du Marché (2031) | 1.15 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Inde par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Inde était évaluée à 1,12 milliard de litres en 2025 et devrait croître de 1,12 milliard de litres en 2026 pour atteindre 1,15 milliard de litres d'ici 2031, à un CAGR de 0,39 % durant la période de prévision (2026-2031). La demande se déplace vers les mélanges synthétiques à faible viscosité à mesure que les réglementations BS-VI Phase 2 se resserrent, que les flottes au GNC s'élargissent et que les cycles de livraison du commerce électronique accélèrent les besoins de maintenance. Les fabricants équilibrent la premiumisation et la sensibilité aux prix en élargissant leurs portefeuilles synthétiques tout en préservant les offres en huiles minérales pour les véhicules plus anciens. L'augmentation du nombre de propriétaires de deux-roues soutient la demande en lubrifiant par habitant, même si les formulations à vidange prolongée réduisent la fréquence de vidange. L'intensité concurrentielle se concentre sur la portée de distribution et les partenariats avec les équipementiers, les raffineurs défendant leurs positions en volume et les multinationales ciblant des niches à forte marge. Le marché des huiles moteur automobiles en Inde reste fondamentalement axé sur le volume, de sorte que chaque litre économisé grâce à l'électrification ou à la télématique exerce une pression directe sur les revenus.

Principaux enseignements du rapport

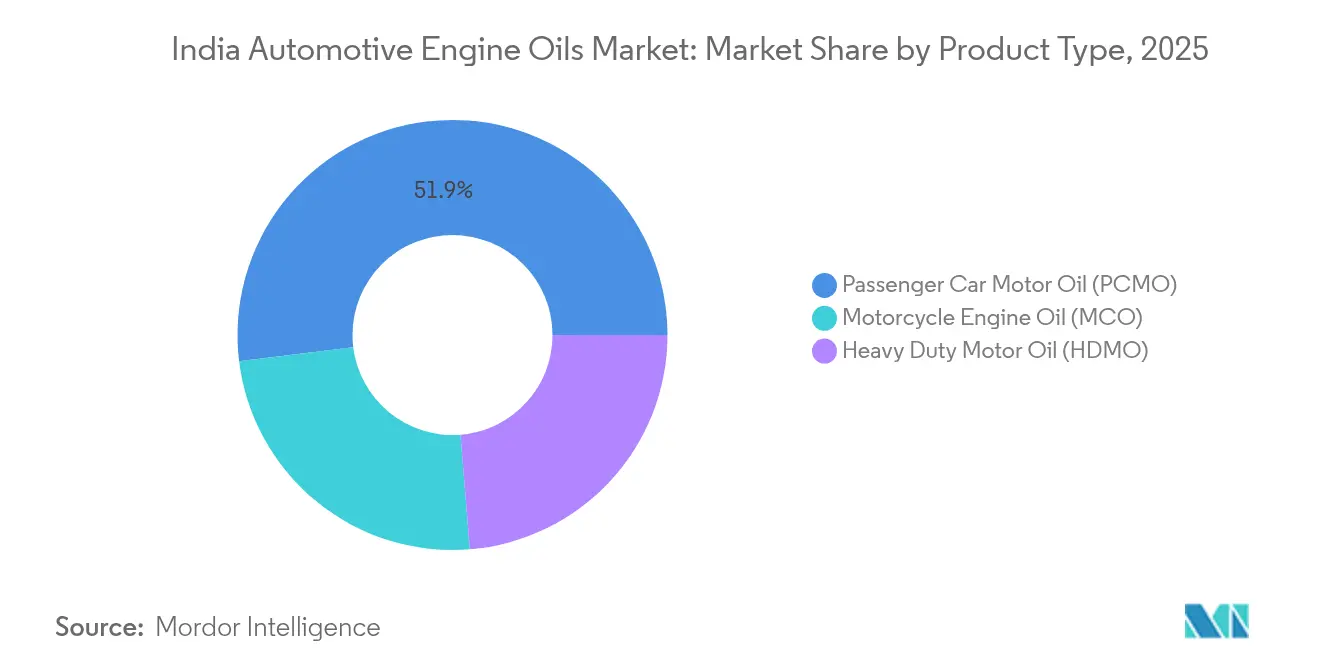

- Par type de produit, l'huile moteur pour voitures particulières détenait 51,94 % de la part du marché des huiles moteur automobiles en Inde en 2025, tandis que l'huile moteur pour motocycles affichait la croissance la plus rapide avec un CAGR de 0,53 % jusqu'en 2031, dépassant toutes les autres catégories de produits.

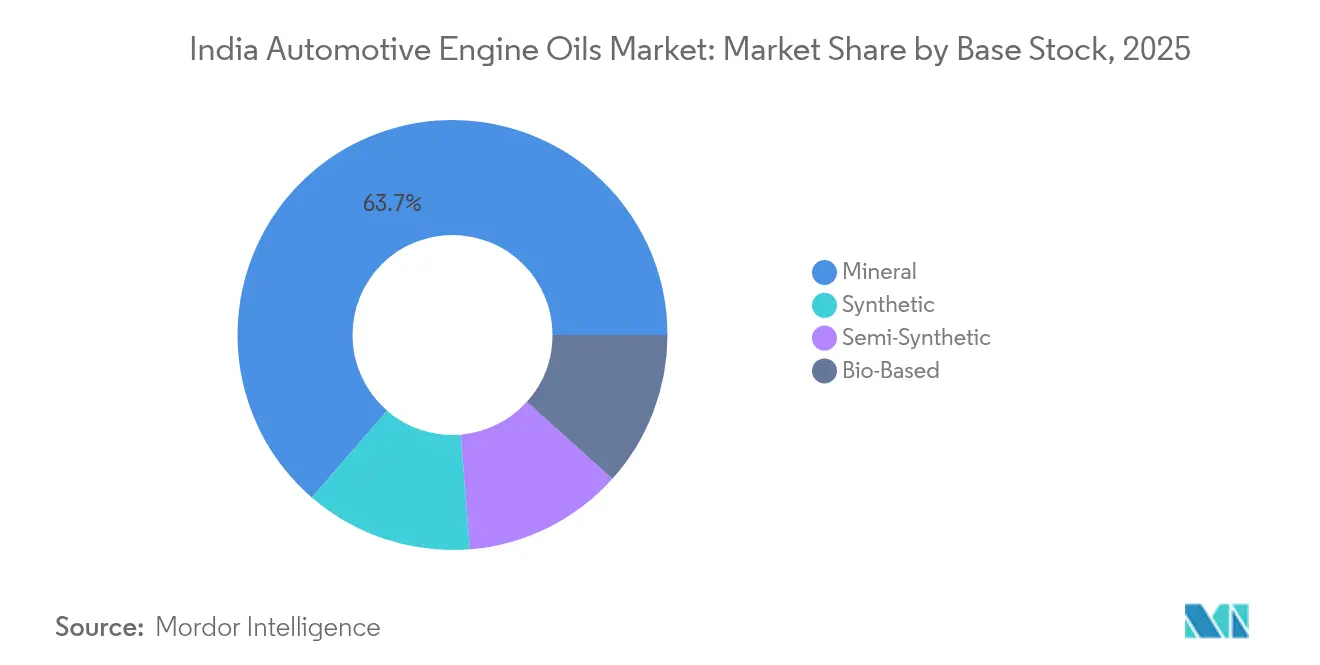

- Par base stock, les bases stocks minérales représentaient 63,65 % de la taille du marché des huiles moteur automobiles en Inde en 2025, tandis que les huiles synthétiques enregistraient le CAGR le plus élevé à 0,67 % durant la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Inde

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du parc de véhicules particuliers et de deux-roues | +0.15% | Villes de niveau 2 et de niveau 3 à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Croissance rapide du parc de véhicules au GNC et demande accrue de lubrifiants à haute température | +0.08% | Delhi NCR, Pendjab, Gujerat | Court terme (≤ 2 ans) |

| Normes BS-VI Phase 2 stimulant le passage aux huiles à faible viscosité premium | +0.12% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Flottes du dernier kilomètre du commerce électronique raccourcissant les cycles d'intervalle de vidange | +0.05% | Métropoles et villes de niveau 1 | Moyen terme (2 à 4 ans) |

| Pic de la demande de premier remplissage en usine lié à la politique de mise à la casse (2026-28) | +0.10% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Normes BS-VI Phase 2 stimulant le passage aux huiles à faible viscosité premium

L'entrée en vigueur en avril 2023 des essais d'émissions en conduite réelle a contraint les équipementiers à adopter des huiles à faible teneur en SAPS qui protègent les systèmes de post-traitement dans des conditions réelles[1]TVS Motor Team, "BS6 Phase 2, RDE et conformité OBD 2 expliquées," TVS Motor Company, tvsmotor.com . Les grades synthétiques et semi-synthétiques dominent désormais les appels d'offres de premier remplissage en usine, car les formulations minérales peinent à respecter des limites d'oxydation plus strictes et le contrôle des dépôts. Les exploitants de flottes acceptent la prime de prix de 30 à 50 % car les vidanges prolongées réduisent les temps d'arrêt et les dépenses de maintenance. Les raffineurs ont amélioré leurs packages d'additifs, positionnant les grades à faible viscosité 5W-30 et 0W-20 pour les plates-formes essence et diesel modernes. Les audits du Conseil central de contrôle de la pollution renforcent la conformité, faisant de cette poussée réglementaire un moteur irréversible de premiumisation sur le marché des huiles moteur automobiles en Inde.

Croissance rapide du parc de véhicules au GNC et demande accrue de lubrifiants à haute température

L'expansion du parc de véhicules au GNC en Inde dans les bus, taxis et camions légers élève les températures de fonctionnement des lubrifiants, accélérant le cisaillement des polymères et la nitration. Les huiles premium spécifiques au GNC, dont le prix est supérieur de 15 à 20 % aux équivalents diesel, offrent la stabilité thermique plus élevée et la protection des sièges de soupapes requises par ces moteurs. Le réseau de ravitaillement à prédominance nordique génère des clusters de demande régionaux où les distributeurs donnent la priorité aux variantes GNC. Les objectifs gouvernementaux qui portent le GNC à 15 % de tout le carburant de transport d'ici 2030 soutiennent une croissance régulière des volumes, amortissant les fournisseurs face à la cannibalisation par les véhicules électriques à batterie dans le fret urbain.

Flottes du dernier kilomètre du commerce électronique raccourcissant les cycles d'intervalle de vidange

Les cycles de fonctionnement stop-and-go dans la livraison de colis et de repas augmentent la dilution du carburant, la charge en suie et l'oxydation, forçant des vidanges d'huile 20 à 30 % plus tôt que les opérations sur autoroute. Les chaînes de lubrification rapide et les fourgons de service mobile captent ce marché de maintenance à plus haute fréquence, poussant les ventes globales en litres à la hausse même lorsque les vidanges individuelles diminuent en volume. Bien que la surveillance de l'état basée sur la télématique se déploie, la plupart des flottes suivent encore des calendriers basés sur le temps, créant un vent arrière de volume à court terme sur le marché des huiles moteur automobiles en Inde.

Pic de la demande de premier remplissage en usine lié à la politique de mise à la casse (2026-28)

L'initiative nationale de mise à la casse des véhicules retire les unités commerciales et privées âgées, catalysant la production de nouveaux véhicules et la demande en lubrifiant de premier remplissage en usine. Les équipementiers négocient des contrats d'approvisionnement pluriannuels qui assurent la stabilité du volume et de la marge pour leurs partenaires en lubrifiants. Le pic de remplacement en 2026-2028 pourrait augmenter la demande annuelle de premier remplissage en usine jusqu'à 10 %, contribuant à compenser l'érosion du volume à long terme due à l'électrification et aux vidanges prolongées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la pénétration des véhicules électriques à batterie et des deux-roues électriques érodant le volume d'huiles moteur | -0.18% | Métropoles et États du sud | Long terme (≥ 4 ans) |

| Huiles synthétiques à vidange prolongée réduisant la consommation par véhicule | -0.12% | Corridors autoroutiers, flottes nationales | Moyen terme (2 à 4 ans) |

| Surveillance de l'état basée sur la télématique réduisant les vidanges d'huile | -0.08% | Opérateurs logistiques organisés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la pénétration des véhicules électriques à batterie et des deux-roues électriques érodant le volume d'huiles moteur

Les incitations FAME-II et les batteries lithium-ion moins chères accélèrent l'adoption des deux-roues électriques, déplaçant les motocycles qui constituent actuellement l'ancre de croissance sur le marché des huiles moteur automobiles en Inde[2]Professionals UK, "Tendances électriques façonnant les perspectives 2031 du marché des camions en Inde," professionalsuk.co.uk. Chaque scooter électrique élimine 800 à 900 millilitres de demande annuelle en huile, et l'adoption se concentre à Bengaluru, Chennai et Pune avant de se répandre dans les villes plus petites. L'électrification des poids lourds est plus lente, mais chaque camion à batterie électrique supprime jusqu'à 40 litres par vidange, amplifiant la pression à long terme sur les volumes.

Huiles synthétiques à vidange prolongée réduisant la consommation par véhicule

Les transporteurs effectuant des vidanges à 40 000-60 000 kilomètres avec des synthétiques API CK-4 divisent par deux leur consommation annuelle d'huile, même en payant deux à trois fois plus par litre. Les homologations garanties par la garantie de Tata Motors et Ashok Leyland valident ce changement, et les flottes express nationales standardisent sur des grades premium pour réduire les fenêtres de maintenance. Les vidanges prolongées présentent ainsi le risque de perte de volume le plus immédiat en dehors de l'électrification, notamment dans les corridors de transport longue distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Domination de l'huile moteur pour voitures particulières au milieu de la dynamique de l'huile moteur pour motocycles

L'huile moteur pour voitures particulières a affiché la plus grande part en 2025 avec 51,94 % de la part de marché des huiles moteur automobiles en Inde, grâce à un parc de véhicules particuliers en expansion et à une adoption plus lente des véhicules électriques dans les voitures de taille intermédiaire. Les synthétiques multigrade 5W-30 et 5W-40 ancrent désormais les premiers remplissages en usine des équipementiers, tandis que les grades minéraux 15W-40 persistent dans les voitures compactes plus anciennes des régions non métropolitaines. L'huile moteur pour motocycles, bénéficiant de la production annuelle de 25 millions d'unités de deux-roues en Inde, a affiché le CAGR le plus rapide à 0,53 % jusqu'en 2031. Les changements de viscosité imposés par les équipementiers vers les synthétiques 10W-30 et 10W-40 améliorent la protection au démarrage à froid et les performances de l'embrayage, soutenant la premiumisation. L'huile moteur pour usage intensif maintient la stabilité des volumes en desservant le transport longue distance diesel et les camions au GNC émergents. Malgré la pénétration des synthétiques, les monogrades minéraux 20W-40 restent pertinents parmi les conducteurs-propriétaires sensibles aux prix.

Les équipementiers et les marques de recharge affinent les chimies des additifs pour obtenir les accréditations API SP et JASO MA2, se positionnant pour des normes d'émissions et d'économie de carburant plus strictes. Les portefeuilles de produits couvrent donc les synthétiques premium pour les véhicules modernes et les gammes minérales abordables pour les flottes héritées, permettant aux fournisseurs de protéger leurs parts dans tous les segments de revenus.

Par base stock : Prédominance du minéral contestée par l'innovation synthétique

Les huiles minérales ont conservé 63,65 % du volume de 2025 grâce à leurs avantages en termes de coût et à leur compatibilité avec les moteurs hérités, mais leur emprise s'affaiblit à mesure que les facteurs réglementaires et économiques poussent les flottes vers les synthétiques. Les grades synthétiques, soutenus par BS-VI Phase 2 et l'économie des vidanges prolongées, ont enregistré le CAGR le plus élevé à 0,67 %. Les semi-synthétiques occupent une proposition de valeur de niveau intermédiaire, mélangeant des bases hydrocraquées avec des additifs premium pour offrir des vidanges 25 à 30 % plus longues à des hausses de prix modestes.

Les importations de Singapour et de Corée du Sud complètent la production synthétique nationale, mais les projets croissants de raffineries de Groupe III en Inde visent à localiser l'approvisionnement. Les fournisseurs investissent donc dans des lignes de mélange flexibles pouvant basculer entre les stocks de Groupe I, II et III, assurant la compétitivité des coûts à travers les niveaux de clientèle.

Analyse géographique

Le corridor nord de l'Inde, englobant Delhi NCR, le Pendjab et l'Haryana, représentait la demande régionale en lubrifiant la plus élevée en 2025 sur le marché des huiles moteur automobiles en Inde, grâce à une adoption dense du GNC et à une grande base de flotte commerciale. La région occidentale, menée par le Maharashtra et le Gujerat, est soutenue par des clusters industriels et une forte pénétration des véhicules particuliers.

La taille du marché des huiles moteur automobiles en Inde pour la région nord est soutenue par les activités de construction et de fret, compensée par les gains d'efficacité. Les régions occidentales et méridionales montreront des évolutions plus prononcées vers les régimes synthétiques et à vidange prolongée. Les États de l'est et du nord-est, bien que plus modestes en volume absolu, présentent un potentiel de croissance supérieur à la moyenne car la densité croissante des véhicules coïncide avec des améliorations de l'infrastructure de raffinage qui réduisent les coûts de distribution. Les centres urbains ancrent les ventes de produits premium. Les districts ruraux restent des bastions de l'huile minérale, soutenant les chaînes d'approvisionnement des raffineurs étatiques qui exploitent les réseaux de stations-service. Le commerce transfrontalier avec le Népal et le Bangladesh canalise également les stocks minéraux excédentaires de l'est de l'Inde, étendant l'influence géographique des mélangeurs nationaux.

Paysage concurrentiel

L'arène des huiles moteur automobiles en Inde reste modérément fragmentée. Les partenariats de distribution remodèlent les empreintes de distribution. Le partenariat de Gulf Oil en 2024 avec Nayara Energy a ouvert 6 500 points de vente au détail, augmentant sa pénétration rurale et renforçant ses références de marque de niveau intermédiaire. La technologie est le nouveau champ de bataille. ExxonMobil pilote des kits de capteurs IoT qui alertent les flottes sur la dégradation de l'huile, alignant l'approvisionnement en lubrifiant avec des contrats de maintenance prédictive. Le challenger national Veedol a lancé des synthétiques à base de technologie EstoBioLides en 2025 pour se tailler une niche de durabilité. Des start-ups proposent des conditionnements directs aux consommateurs via des places de marché en ligne, mais les coûts logistiques et les risques de politique de retour limitent leur échelle. Dans l'ensemble, la discipline tarifaire reste intacte dans les segments premium, tandis que la concurrence intense maintient les marges sur les huiles minérales étroites, notamment dans le marché secondaire rural.

Leaders du secteur des huiles moteur automobiles en Inde

Bharat Petroleum Corporation Limited

BP plc

Gulf Oil International

Hindustan Petroleum Corporation Limited

Indian Oil Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Veedol Corporation a introduit les huiles entièrement synthétiques « SwiftPower » et « SynthGlide » intégrant la technologie EstoBioLides, débutant par les ventes nationales et prévoyant des exportations.

- Août 2025 : TotalEnergies a lancé une gamme d'huiles moteur Quartz mise à jour en Inde, répondant aux normes API SQ et ILSAC GF-7 pour une meilleure économie de carburant et une protection contre l'usure de la chaîne de distribution.

Périmètre du rapport sur le marché des huiles moteur automobiles en Inde

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour usage intensif (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motocycles (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de résine | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour usage intensif (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motocycles (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base stock | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des huiles moteur automobiles en Inde en 2026 ?

Il s'établit à 1,12 milliard de litres en 2026 et devrait atteindre 1,15 milliard de litres d'ici 2031 à un CAGR de 0,39 %.

Quel segment de produit consomme le plus d'huile moteur en Inde aujourd'hui ?

L'huile moteur pour voitures particulières est en tête avec une part de marché de 51,94 % en 2025.

Pourquoi les huiles synthétiques gagnent-elles du terrain si rapidement ?

Les réglementations BS-VI Phase 2, l'économie des vidanges prolongées et les garanties des équipementiers poussent les flottes à adopter des mélanges synthétiques à faible viscosité.

Comment les deux-roues électriques affecteront-ils la demande en lubrifiant ?

Chaque scooter électrique supprime jusqu'à 900 millilitres de consommation annuelle d'huile moteur, faisant de l'adoption des deux-roues électriques un frein volume clé.

Quel rôle joue la politique de mise à la casse dans les perspectives du marché des lubrifiants ?

Entre 2026 et 2028, le remplacement accéléré des véhicules devrait augmenter la demande en lubrifiant de premier remplissage en usine jusqu'à 10 %.

Quelles entreprises dominent les ventes de synthétiques premium ?

Shell, ExxonMobil et BP s'appuient sur une technologie d'additifs avancée et des partenariats avec les équipementiers pour capter le segment synthétique à forte marge.

Dernière mise à jour de la page le: