Taille et part du marché des huiles de process

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

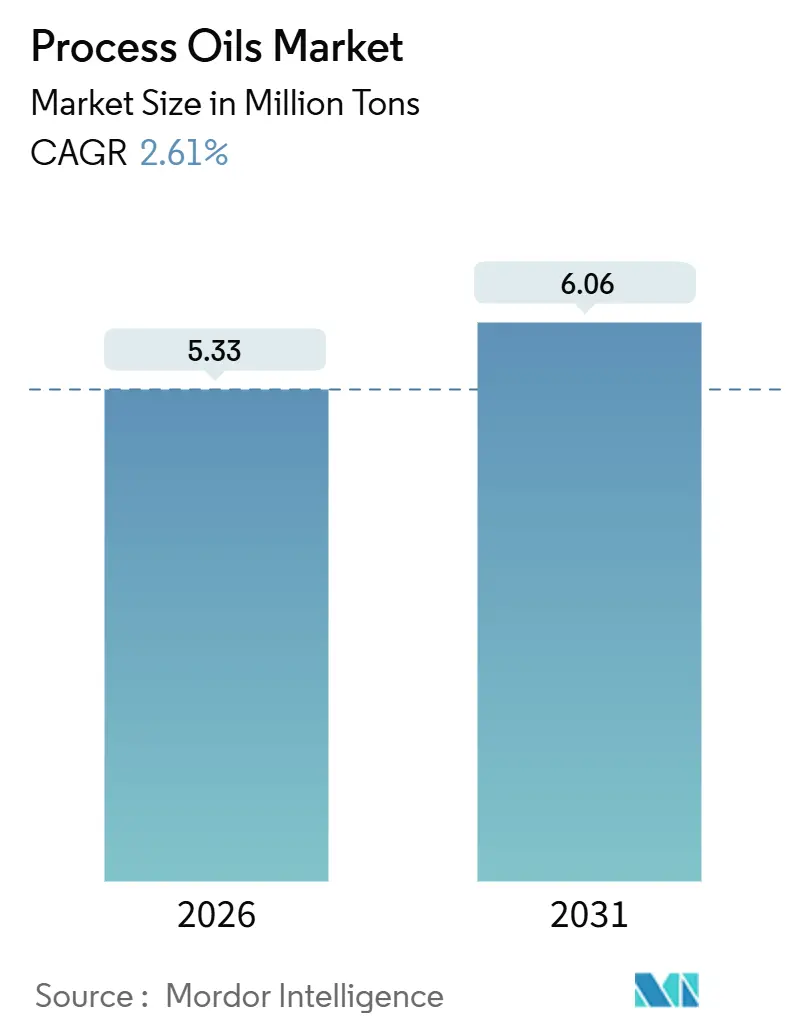

| Volume du Marché (2026) | 5.33 Millions de tonnes |

| Volume du Marché (2031) | 6.06 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles de process par Mordor Intelligence

La taille du marché des huiles de process est estimée à 5,33 millions de tonnes en 2026 et devrait atteindre 6,06 millions de tonnes d'ici 2031, à un TCAC de 2,61 % pendant la période de prévision (2026-2031). Une demande solide pour les grades naphténiques, une production de pneus résiliente en Asie-Pacifique et le pivot vers des formulations ultra-faibles en HAP soutiennent cette trajectoire régulière. Les huiles naphténiques combinent une échelle établie avec la croissance la plus rapide de leur catégorie, les formulations de soins personnels évoluent vers des huiles blanches conformes à la Pharmacopée américaine (USP), et les raffineurs asiatiques intégrés capitalisent sur la sécurité d'approvisionnement en matières premières pour élargir leurs avantages de coût par rapport à leurs homologues occidentaux. Pendant ce temps, les fermetures de raffineries de Groupe I en Amérique du Nord et en Europe ont réorganisé les flux commerciaux, tandis que les plafonds HAP de l'Annexe XVII du règlement REACH accélèrent le passage vers des alternatives hydrotraitées et naphténiques.

Principaux enseignements du rapport

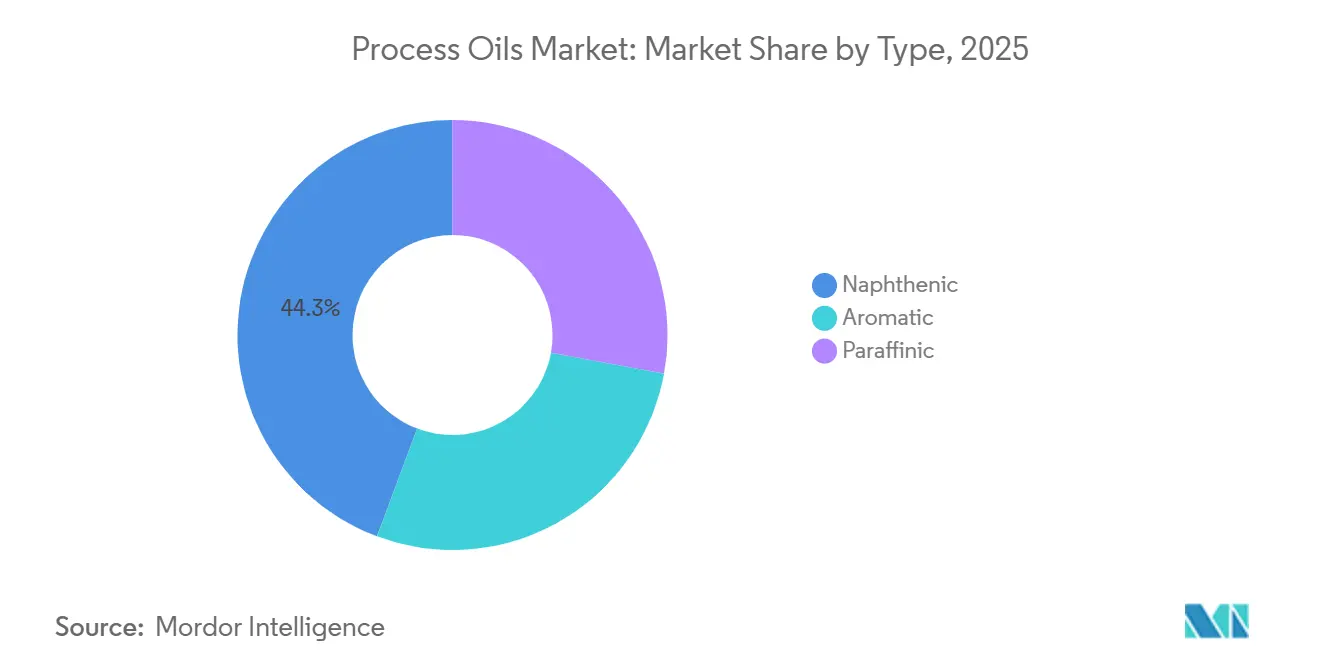

- Par type, les huiles naphténiques ont dominé avec 44,28 % de la part du marché des huiles de process en 2025 et progressent à un TCAC de 6,03 % jusqu'en 2031.

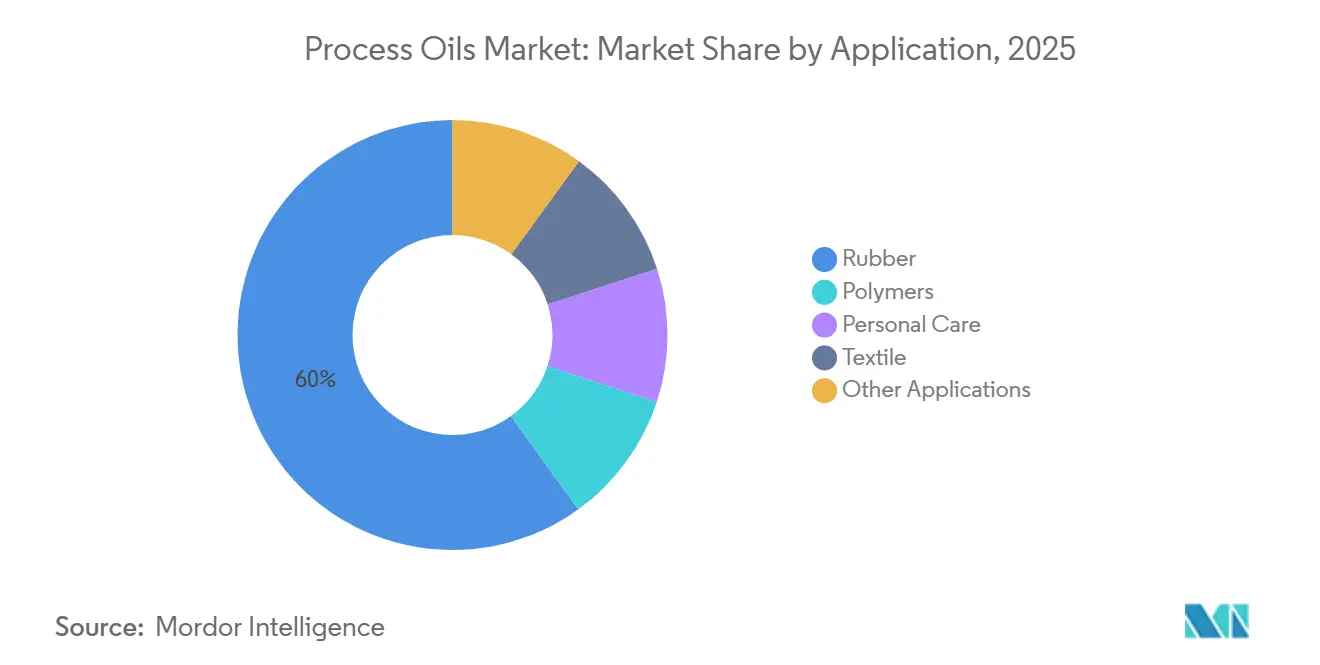

- Par application, le caoutchouc a capté une part de 59,94 % de la taille du marché des huiles de process en 2025, tandis que les soins personnels croissent à un TCAC de 4,92 % jusqu'en 2031.

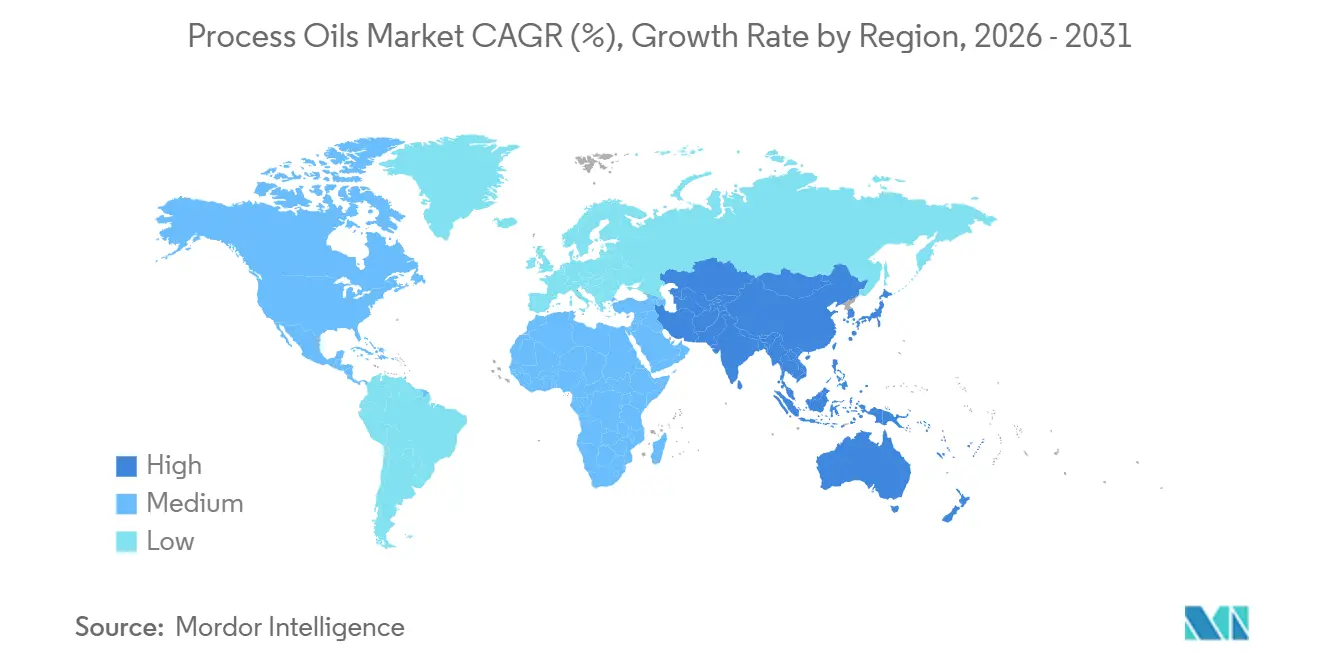

- Par géographie, l'Asie-Pacifique représentait 66,06 % de la taille du marché des huiles de process en 2025 et devrait maintenir un TCAC de 2,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des huiles de process

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des capacités de polymères et de caoutchouc synthétique | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande accrue liée aux formulations de pneus haute performance | +0.7% | Mondial, avec concentration en Chine, en Inde et en ASEAN | Court terme (≤ 2 ans) |

| Croissance des huiles naphténiques dans les fluides de travail des métaux pour la fabrication de véhicules électriques | +0.6% | Pôles de véhicules électriques en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des formulations de soins personnels utilisant des huiles de process blanches | +0.4% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage aux encres d'imprimerie à très faible teneur en COV utilisant des huiles de process hydrotraitées | +0.2% | UE et Amérique du Nord, sous l'impulsion réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des capacités de polymères et de caoutchouc synthétique

La nouvelle unité de polybutadiène d'Evonik à Shanghai, mise en service récemment, a stimulé la demande captive pour les huiles de process à faible viscosité. Pendant ce temps, le taux d'utilisation de Dow indique un marché en tension, ce qui pousse aux efforts de débouteillonnage liés à des contrats d'approvisionnement pluriannuels avec des raffineurs intégrés. Les grades naphténiques gagnent des parts de marché car les formules de caoutchouc polymérisé en solution nécessitent une solvabilité supérieure, et les producteurs asiatiques tirent parti des matières premières co-localisées pour sécuriser leurs marges. Ces dynamiques élargissent la base adressable du marché des huiles de process, renforçant la croissance à moyen terme. Les raffineurs marchands sans flux d'huile de base captive font face à des écarts de marges plus faibles, les poussant vers des niches spécialisées ou des stratégies d'importation.

Demande accrue liée aux formulations de pneus haute performance

La production de pneus en Chine a connu une croissance significative, les catégories radiales haut de gamme intégrant des huiles de process par composé, ce qui signale une forte demande. Bien que les segments premium adoptent des pneus « verts » utilisant de la silice pour réduire la résistance au roulement, ces innovations reposent sur des extraits aromatiques distillés traités (TDAE) ou des substituts biosourcés. Ces substituts doivent respecter un plafond de HAP, une norme désormais adoptée par les équipementiers mondiaux. Pendant ce temps, en Asie du Sud et en Afrique, les pneus à structure bias et tout-terrain continuent de privilégier des extraits aromatiques plus abordables. Ce choix souligne non seulement un arbitrage géographique, mais renforce également les capacités traditionnelles dans ces régions. À mesure que les formulations de pneus évoluent, elles introduisent un spectre plus large d'exigences en termes de grades, garantissant que le marché des huiles de process reste étroitement lié aux rythmes de l'industrie automobile.

Croissance des huiles naphténiques dans les fluides de travail des métaux pour la fabrication de véhicules électriques

L'usinage des packs batteries pour véhicules électriques nécessite des fluides maintenant une viscosité stable entre 10 et 80 °C. Les huiles naphténiques répondent non seulement à ce critère, mais présentent également des niveaux intrinsèquement faibles en HAP. Une étude publiée en 2024 dans le Journal of Cleaner Production a souligné que les mélanges à base naphténique bénéficient d'un avantage en termes d'efficacité de refroidissement par rapport à leurs homologues paraffiniques. Alors que la production mondiale de véhicules électriques est appelée à croître considérablement d'ici 2028, la demande en fluides naphténiques devrait augmenter. La sensibilité des performances à ces fluides l'emporte sur les fluctuations des prix des matières premières, permettant une tarification premium et consolidant leur statut de spécialité dans le marché plus large des huiles de process.

Essor des formulations de soins personnels utilisant des huiles de process blanches

Alors que les marques de dermatologie et de soins pour bébés éliminent les traces d'aromatiques, les huiles blanches de grade USP, conformes à la réglementation FDA 21 CFR 178.3620(a), sont devenues courantes[1]U.S. FDA, "CFR Titre 21 §178.3620," fda.gov. Ces grades hautement raffinés voient leur valeur marchande augmenter même avec des gains de volume modestes. Avec des consommateurs de la classe moyenne en Chine et en Inde achetant de plus en plus de lotions haut de gamme, les producteurs régionaux tels que Idemitsu et H&R répondent en développant leur capacité de production d'huiles blanches. Cette évolution souligne non seulement la demande croissante, mais élargit également la dépendance du marché aux huiles de process, au-delà de son ancrage traditionnel dans le caoutchouc.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites strictes en HAP sur les extraits aromatiques dans l'UE et en Amérique du Nord | -0.8% | UE et Amérique du Nord, répercussions sur les producteurs asiatiques orientés à l'exportation | Court terme (≤ 2 ans) |

| Fermetures de raffineries d'huile de base de Groupe I réduisant l'approvisionnement en matières premières | -0.5% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix liée au pétrole brut et aux écarts de crack sur les huiles de base | -0.3% | Mondial, plus sévère dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites strictes en HAP sur les extraits aromatiques dans l'UE et en Amérique du Nord

En réponse à l'interdiction de l'Annexe XVII du règlement REACH portant sur les huiles de process contenant du benzo[a]pyrène et des HAP totaux dépassant des seuils spécifiés, les fabricants de pneus ont été contraints de s'éloigner des extraits conventionnels[2]Agence européenne des produits chimiques, "REACH Annexe XVII Entrée 8," echa.europa.eu. Faisant écho à ces mesures, les régulateurs nord-américains, via les statuts de Californie, ont fixé des seuils similaires. Cet alignement réglementaire, combiné à la fermeture en 2025 de l'unité aromatiques de Pernis par Shell et au retrait d'ExxonMobil de Beaumont en 2023, a conduit à une offre réduite de TDAE conforme. Par conséquent, les prix au comptant du TDAE ont augmenté, exerçant une pression sur les composeurs sensibles aux coûts et freinant la croissance à court terme du marché des huiles de process.

Fermetures de raffineries d'huile de base de Groupe I réduisant l'approvisionnement en matières premières

Une grande partie des capacités de Groupe I a disparu entre 2023 et 2025, alors que Chevron, Phillips 66, Marathon et HF Sinclair rationalisaient leurs unités traditionnelles ne répondant plus aux spécifications modernes des lubrifiants. Les huiles de process étant co-produites avec les flux de Groupe I, l'offre occidentale s'est resserrée et les importations au comptant en provenance de Corée du Sud ou d'Inde ont attiré des primes de fret. Les raffineurs asiatiques intégrés, bien approvisionnés en matières premières, ont développé leurs exportations et élargi leur avantage de prix, mais les longs délais de transit exposent les acheteurs à la volatilité, freinant l'expansion du marché des huiles de process dans les régions déficitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les huiles naphténiques captent les applications premium

Les grades naphténiques détenaient 44,28 % de la part du marché des huiles de process en 2025 et croissent à un TCAC de 6,03 %, un mélange rare d'échelle et de dynamisme. Leur structure cycloparaffinique offre une fluidité à basse température et une forte solvabilité, les rendant indispensables dans les fluides de travail des métaux pour véhicules électriques et les bandes de roulement de pneus ultra-faibles en HAP. Les huiles paraffiniques répondent aux besoins intermédiaires en caoutchouc et en polymères, tandis que les huiles aromatiques conservent une place dans les pneus à structure bias et l'asphalte en Asie-Pacifique où l'application réglementaire est plus souple.

Nynas, Ergon et Calumet investissent dans des laboratoires d'application pour co-développer des solutions naphténiques avec les fabricants de pneus, sécurisant ainsi des contrats à long terme qui les protègent des fluctuations du pétrole brut. L'abondance des matières premières paraffiniques de Groupe II et III maintient les prix paraffiniques compétitifs, mais la marchandisation érode les marges. Si la Chine et l'Inde adoptent des normes HAP équivalentes à celles de l'UE d'ici la fin de la décennie, une part significative de la demande aromatique pourrait disparaître, immobilisant des actifs en Corée du Sud et en Thaïlande. Ces contre-courants maintiennent le marché des huiles de process en mouvement, récompensant les producteurs flexibles.

Par application : le caoutchouc domine, les soins personnels s'accélèrent

Le caoutchouc a représenté 59,94 % du volume en 2025, reflétant la forte dépendance des pneus aux huiles d'extension pour améliorer la processabilité et la résistance à la fatigue par flexion. Les cycles des pneus restent liés à la demande automobile, de sorte qu'une faiblesse macroéconomique peut se répercuter sur la taille du marché des huiles de process. Les soins personnels affichent un TCAC de 4,92 % alors que les marques reformulent lotions et huiles pour bébés avec des huiles blanches certifiées FDA qui éliminent les résidus allergènes.

Les polymères bénéficient des ajouts de polyoléfines au Moyen-Orient, bien que les plastifiants PVC fassent l'objet d'un examen concernant la migration, ce qui réduit l'utilisation d'huile par tonne de résine. Les lubrifiants textiles sont en recul en Europe et en Amérique du Nord, car la production vestimentaire se déplace vers l'Asie, mais les usines intégrées en Chine s'approvisionnent en huiles à faible coût auprès de Sinopec, maintenant des volumes de base. Ensemble, ces sous-secteurs diversifient le marché des huiles de process, atténuant la dépendance excessive à un seul usage final.

Analyse géographique

L'Asie-Pacifique détenait 66,06 % de la taille du marché des huiles de process en 2025 et est positionnée pour un TCAC de 2,94 % jusqu'en 2031. Les complexes intégrés de Maoming, Dalian et Jinling co-produisent des huiles de base et des huiles de process, offrant à Sinopec et PetroChina un avantage en coût livré. La production de pneus en Chine consomme une quantité significative d'huile. La demande indienne est en hausse alors que les flottes commerciales montent en gamme, tandis que la Corée du Sud et le Japon exportent des huiles blanches premium pour les niches électroniques et pharmaceutiques. La sécurité des matières premières et l'échelle de la région suggèrent que sa part pourrait même augmenter légèrement, consolidant son leadership sur le marché mondial des huiles de process.

Après que les fermetures de Groupe I à Beaumont, El Segundo et San Francisco ont réduit la capacité annuelle, l'Amérique du Nord est aux prises avec des pénuries structurelles. Bien que Calumet, HF Sinclair et Ergon opèrent près de leur pleine capacité, des déficits ponctuels ont fait monter les prix du TDAE. Bien que les importations en provenance de Corée du Sud aident à combler le vide, elles s'accompagnent d'un coût de fret élevé, comprimant les marges des acheteurs. Le Canada disposant d'une gamme d'huiles de base plus restreinte, sa dépendance aux importations devrait se poursuivre, freinant la croissance des volumes sur le marché des huiles de process.

L'Europe reflète ce schéma : la fermeture de Pernis par Shell et la conversion de Gonfreville par Total ont resserré l'offre, même si la demande en pneus de Michelin et Continental est restée ferme. La conformité aux limites HAP du règlement REACH a accéléré le passage vers des grades paraffiniques et naphténiques hydrotraités, élevant les valeurs unitaires moyennes. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des débouchés modestes mais croissants, grâce aux fabricants de pneus chinois qui s'implantent au Brésil et en Afrique du Sud. L'économie du fret rend un approvisionnement localisé attractif, invitant des investissements de Petrobras et Sasol pour capter des parts régionales du marché des huiles de process.

Analyse de la chaîne de valeur

La chaîne de valeur des huiles de procédé commence avec les charges de brut et de gasoil sous vide qui sont converties en huile de base et en flux d'huiles de procédé dans les raffineries (souvent parallèlement à la production de Groupe I/II/III). Les raffineurs effectuent ensuite des étapes d'hydrotraitement et de finition pour répondre aux exigences de faible teneur en HAP et de pureté des huiles blanches. Les raffineurs intégrés et les producteurs spécialisés, notamment Shell, ExxonMobil, Chevron, TotalEnergies, Nynas, H&R et Ergon, approvisionnent les mélangeurs et compoundeurs qui adaptent les grades pour le caoutchouc, les polymères, les fluides de travail des métaux, les encres et les soins personnels, avec un recours croissant aux services techniques et aux laboratoires d'application pour qualifier les formulations et sécuriser des contrats d'enlèvement à long terme.

La distribution passe généralement par des terminaux en vrac et des distributeurs chimiques vers les usines de pneumatiques et de caoutchouc et d'autres utilisateurs industriels. Comme les grades sensibles à la qualité nécessitent une logistique dédiée (cuves séparées, stockage chauffé et contrôle de la contamination), la tension d'approvisionnement liée à la rationalisation du Groupe I a accru l'importance des flux commerciaux des raffineurs asiatiques excédentaires vers l'Amérique du Nord et l'Europe. Les acheteurs ont également davantage recours à la double source d'approvisionnement et à l'approvisionnement régional pour gérer l'exposition au fret et la variabilité des livraisons. Les frictions administratives, notamment un contrôle douanier renforcé pour les classifications de produits pétroliers, peuvent entraîner de courts retards de livraison, ce qui rend l'inventaire local et l'approvisionnement contractuel plus précieux pour les clients de caoutchouc à fort débit.

Paysage concurrentiel

Le marché des huiles de process est modérément consolidé. Les spécialistes régionaux se concentrent sur le service technique, offrant des huiles naphténiques ou blanches sur mesure qui commandent des primes dans les fluides de travail des métaux et les gammes de soins personnels. Les discussions sur les fusions et acquisitions planent sur les producteurs de niche alors que les conglomérats recherchent des marges de spécialité. Pourtant, les valorisations restent disciplinées, car aucune cible unique ne détient une part significative. En l'absence d'opérations transformatrices, le paysage restera probablement fragmenté, récompensant les entreprises agiles capables de faire pivoter leurs portefeuilles vers des grades à faible teneur en HAP et biosourcés, en phase avec le durcissement des politiques dans les grandes économies.

Leaders du secteur des huiles de process

Nynas AB

Shell plc

Exxon Mobil Corporation

Ergon Inc.

LUKOIL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les formulations premium et conformes, où les clients paient pour une performance à faible teneur en HAP et de haute pureté plutôt que pour le seul volume. Cela est visible dans les huiles blanches de qualité USP pour les soins personnels (conformément à FDA 21 CFR 178.3620(a)) et dans les grades naphténiques ou hydrotraités utilisés dans les fluides de travail des métaux liés aux véhicules électriques, qui nécessitent une viscosité stable sur une large plage de températures de fonctionnement. Les fournisseurs qui combinent flexibilité des charges d'alimentation et support technique pour les fabricants de pneumatiques et les formulations alignées sur les OEM occupent une position plus forte, à mesure que les compoundeurs délaissent les extraits à forte teneur aromatique en raison des seuils de type Annexe XVII de REACH.

Un deuxième axe d'opportunité concerne les huiles de procédé labellisées durables, capables de réduire l'intensité fossile tout en restant utilisables dans les formulations de caoutchouc. En 2024, Nynas a lancé une huile de procédé pour caoutchouc à base de matières premières renouvelables pour les élastomères SBR et BR, et Panama Petrochem a introduit une huile de procédé pour caoutchouc d'origine biologique et éco-certifiée dérivée de l'huile de ricin, démontrant une commercialisation au-delà du stade pilote. Du côté de l'offre, les reconfigurations de raffineries vers des huiles de base de meilleure qualité redessinent également la disponibilité des huiles de procédé et les schémas commerciaux, créant des ouvertures pour les mélangeurs et distributeurs capables de sécuriser des flux conformes fiables, de gérer la logistique et d'offrir une large gamme de produits entre alternatives naphténiques, paraffiniques et aromatiques traitées.

Développements récents du secteur

- Février 2026 : Nynas AB a approuvé un investissement de 213 MSEK pour étendre la capacité de distillation sous vide de sa raffinerie de Nynashamn. Le projet renforce la capacité de traitement des charges d'alimentation qui soutient l'approvisionnement en huiles naphténiques et spécialisées, un levier important alors que les clients se tournent vers des formulations d'huiles de procédé à faible teneur en HAP et de plus haute pureté.

- Septembre 2025 : Exxon Mobil Corporation a mis en service son Resid Upgrade Project à Singapour utilisant une technologie propriétaire, augmentant la production d'huile de base de Groupe II de 20 000 barils par jour, y compris l'EHC 340 MAX. Une disponibilité régionale accrue de Groupe II soutient l'économie du mélange d'huiles de procédé paraffiniques et améliore les options d'approvisionnement pour l'Asie-Pacifique et les marchés d'exportation.

- Janvier 2024 : Shell a pris une décision finale d'investissement pour convertir l'hydrocraqueur de son site de Wesseling au sein du Energy and Chemicals Park Rheinland en Allemagne afin de produire des huiles de base de Groupe III, visant 300 000 tonnes par an. Cette conversion met en évidence l'optimisation continue des raffineries européennes vers des huiles de base de spécifications plus élevées, un changement qui peut redessiner les gammes de coproduits et la stratégie d'approvisionnement pour les huiles de procédé conformes dans la région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des huiles de procédé couvre les huiles minérales et spécialisées à base d'hydrocarbures qui sont mélangées dans le caoutchouc, les polymères et des formulations similaires pour améliorer le traitement, la souplesse et la performance du produit final, et la taille du marché reflète les volumes échangés et consommés dans les principales régions industrielles.

Exclusions de périmètre : nous n'incluons pas les lubrifiants et graisses finis vendus pour la lubrification d'équipements, ni les charges de brut et de raffinerie qui ne sont pas vendues en tant que grades d'huile de procédé.

Aperçu de la segmentation

- Par type

- Aromatique

- Paraffinique

- Naphténique

- Par application

- Caoutchouc

- Polymères

- Soins personnels

- Textile

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement de la carte de l'offre et de la demande pour les huiles de procédé par familles de grades et par principales industries consommatrices. Nous nous appuyons sur des références publiques telles que les statistiques commerciales gouvernementales, les notes d'orientation douanières sur les codes SH, les publications statistiques sur les raffineries et les huiles de base, ainsi que des indicateurs macroéconomiques provenant de sources telles que la Banque mondiale et le FMI pour établir le contexte de demande général.

Nous recoupons ensuite la direction et les points d'inflexion à l'aide de sources telles que les agences statistiques nationales, les associations industrielles et du caoutchouc, les articles évalués par des pairs sur le compoundage du caoutchouc et la compatibilité des huiles, ainsi que les réglementations environnementales ou chimiques affectant la teneur aromatique et les limites de HAP. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse sont utilisés pour confirmer les ajouts de capacité, les cycles d'arrêt et les évolutions de portefeuille. Nous utilisons également des abonnements payants pour les données financières et l'intelligence d'entreprise, les bases de données de brevets, et la visibilité au niveau des expéditions d'importation et d'exportation lorsque cela aide à valider les marchés tirés par le commerce. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des producteurs d'huiles de procédé, des distributeurs, des compoundeurs et de grands utilisateurs finaux dans la transformation du caoutchouc et des polymères, afin de confirmer les hypothèses clés sur la répartition des grades, les écarts de prix et les comportements de substitution. Pour un marché mondial, nous avons veillé à ce que l'ensemble des répondants couvre l'APAC, l'EMEA et les Amériques, et avons inclus des rôles à la fois commerciaux et techniques pour éprouver la manière dont la demande évolue lorsque les réglementations ou les coûts des charges d'alimentation changent.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top niveau : 27 % | Cadres dirigeants : 16 % | APAC : 47 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 43 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le modèle de base est construit selon une approche descendante, où les productions de raffinerie et d'huile de base, les flux commerciaux et l'activité en aval du caoutchouc et des polymères sont utilisés pour reconstituer le bassin de demande adressable pour les huiles de procédé par région, puis traduits en totaux de marché. Pour garder des chiffres réalistes, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de volumes fournisseurs, des vérifications de canaux auprès des distributeurs, et une logique de prix de vente moyen multiplié par le volume par famille de grades, avant d'apporter les ajustements finaux.

Les intrants utilisés dans le modèle comprennent les tendances de production de pneumatiques et de produits en caoutchouc en général, l'activité de transformation des polymères, l'évolution du mix entre les grades aromatiques, paraffiniques et naphténiques, les taux de traitement typiques des huiles extensives dans les formulations de caoutchouc, et les écarts de prix observés liés à la viscosité et à la teneur aromatique. Pour les prévisions, une analyse de scénarios est utilisée autour de trois facteurs pratiques : la croissance de la production industrielle, le durcissement réglementaire modifiant la teneur aromatique admissible, et les fluctuations des charges d'alimentation influençant l'économie des raffineries et la substitution entre grades. Là où la visibilité au niveau national est plus faible, nous utilisons des indicateurs régionaux liés à l'intensité commerciale et à la production manufacturière, puis vérifions ces hypothèses lors d'entretiens primaires pour les ancrer dans la réalité.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passes de vérifications croisées afin que les résultats ne reposent pas sur une seule source de données. Nous comparons les résultats du modèle à des signaux indépendants tels que les balances commerciales régionales, les taux d'utilisation des raffineries déclarés, et les indicateurs de consommation de caoutchouc en aval, puis nous étudions les écarts importants avant validation interne finale.

Si un écart majeur est détecté, l'équipe recontacte les acteurs du secteur pour confirmer s'il s'agit d'une perturbation temporaire, d'un problème de calendrier de prix, ou d'un changement structurel dans l'utilisation des grades. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, notamment des changements réglementaires, des arrêts de raffineries et des ajouts majeurs de capacité. Avant la livraison, une révision finale est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des huiles de procédé selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les huiles de procédé ne correspondent souvent pas car la définition du produit n'est pas cohérente, et parce que certains auteurs utilisent des années de base et des calendriers de prix différents. Des différences apparaissent également lorsqu'une estimation est construite à partir d'indicateurs en aval du caoutchouc et une autre à partir de chaînes de valeur de type lubrifiant.

Un écart courant concerne l'inclusion ou non de catégories adjacentes, telles que les lubrifiants finis, les graisses et autres huiles fonctionnelles vendues pour l'équipement plutôt que pour le compoundage. Certaines estimations appliquent également une courbe de prix mondiale unique dans toutes les régions, même si le mix de grades et les exigences de conformité peuvent faire varier les prix. Chez Mordor Intelligence, ces revenus adjacents de lubrifiants finis ne sont pas comptabilisés, et le dimensionnement reste lié aux grades d'huiles de procédé utilisés dans des applications telles que le caoutchouc et les polymères, avec des volumes ancrés aux perspectives de tonnage 2026 à 2031 présentées sur la page du rapport.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,33 millions USD (2026) | |

| Cabinet de conseil mondial A | 5,72 milliards USD (2025) | Utilise un traitement de chaîne de valeur plus large qui peut mélanger les revenus sortie d'usine des lubrifiants finis et des services connexes, et rapporte également une année de base différente, ce qui modifie les hypothèses de tarification et de conversion. |

| Groupe de recherche sectoriel B | 5,00 milliards USD (2024) | S'ancre souvent sur une valeur d'année de base unique avec une clarté limitée sur les exclusions au niveau des grades, et peut mélanger les huiles extensives et les usages d'huiles industrielles proches, ce qui gonfle les totaux par rapport à un bassin de demande limité au compoundage. |

Dans l'ensemble, l'écart entre les valeurs publiées s'explique principalement par les choix de périmètre et l'alignement des années, puis est amplifié par la manière dont la tarification est appliquée selon les régions et les grades. En gardant le modèle traçable aux indicateurs de demande manufacturière et en le vérifiant par rapport aux signaux commerciaux et d'approvisionnement, l'estimation reste reproductible et plus facile à réconcilier lorsque de nouvelles informations apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des huiles de process et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des huiles de process est de 5,33 millions de tonnes en 2026 et devrait atteindre 6,06 millions de tonnes d'ici 2031, reflétant un TCAC de 2,61 %.

Quel type d'huile de process connaît la croissance la plus rapide ?

Les huiles naphténiques progressent à un TCAC de 6,03 % grâce à leur chimie à faible teneur en HAP et à leur solvabilité supérieure requise dans les fluides de travail des métaux pour véhicules électriques et les bandes de roulement de pneus premium.

Pourquoi l'Asie-Pacifique est-elle la région dominante pour les huiles de process ?

Les raffineries chinoises et indiennes intégrées co-produisent des huiles de base et des huiles de process à faible coût, soutenant les capacités de pneus et de polymères qui représentent ensemble 66,06 % de la demande mondiale en 2025.

Quel segment d'utilisation finale offre le plus grand potentiel de croissance ?

Les produits de soins personnels, en particulier les huiles pour bébés et les pommades dermatologiques, se développent à un TCAC de 4,92 % alors que les marques passent aux huiles blanches de grade USP pour la pureté et la sécurité cutanée.

Quelles stratégies concurrentielles les principaux fournisseurs adoptent-ils ?

Les grands acteurs se concentrent sur l'intégration des matières premières, les investissements en conformité et le co-développement avec les clients des secteurs des pneus, des véhicules électriques et des soins personnels pour sécuriser des engagements à long terme et des marges plus élevées.

Dernière mise à jour de la page le: