Taille et part du marché des huiles moteur automobiles en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

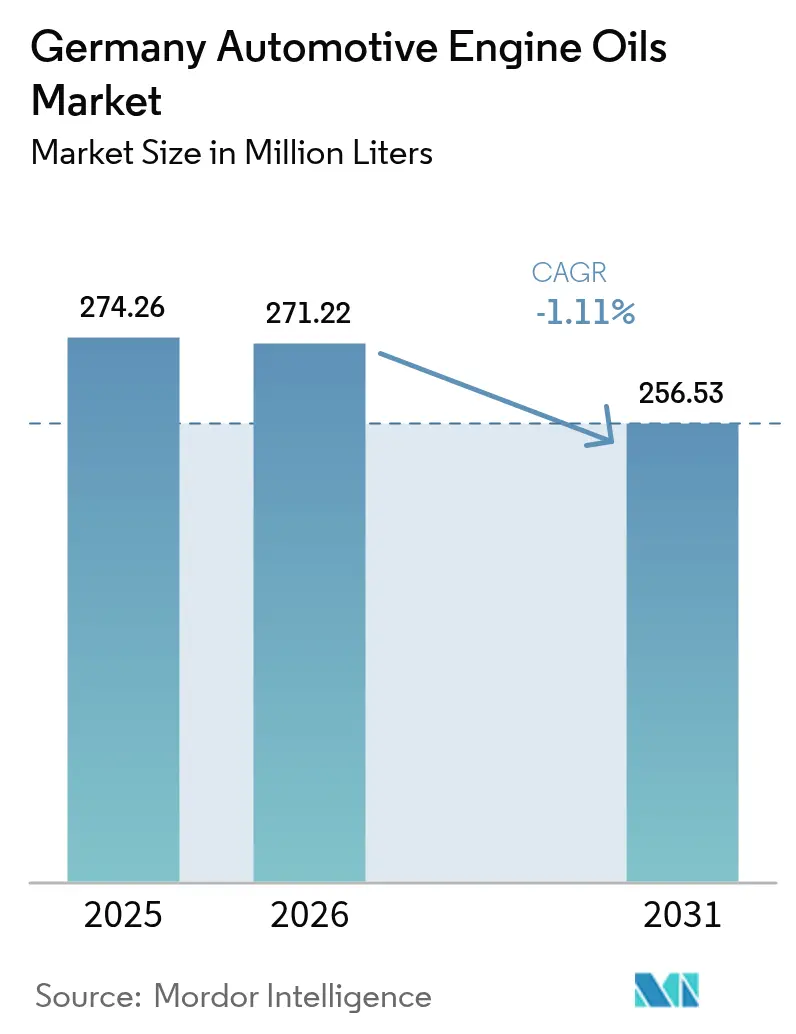

| Taille du marché de l'année de base (2025) | 274.26 Millions de litres |

| Volume du Marché (2026) | 271.22 Millions de litres |

| Volume du Marché (2031) | 256.53 Millions de litres |

| Taux de croissance (2026 - 2031) | -1.11% CAGR |

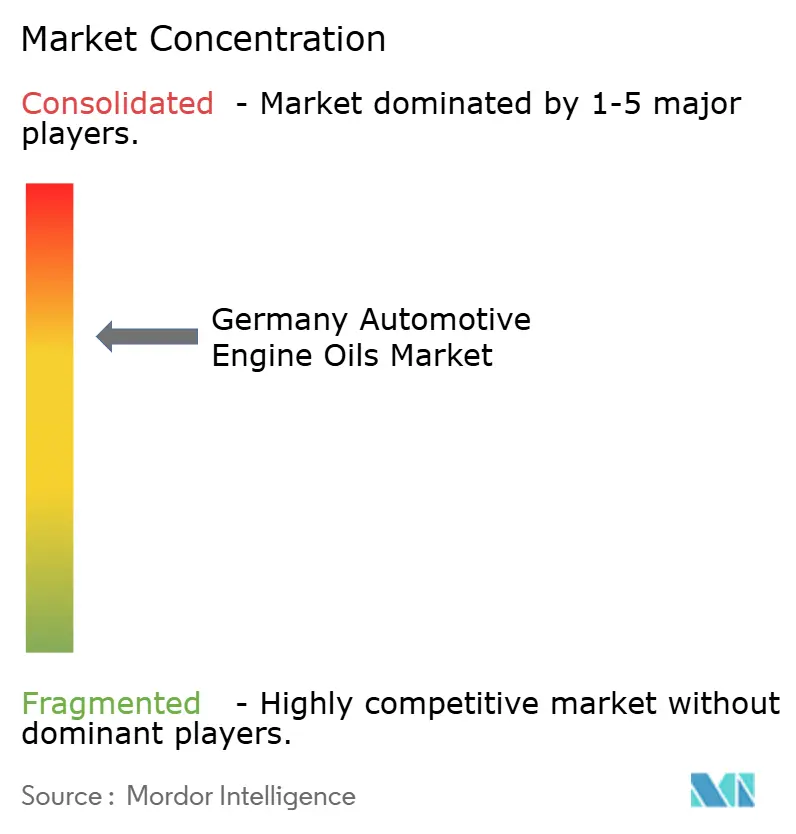

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Allemagne par Mordor Intelligence

Le marché des huiles moteur automobiles en Allemagne était évalué à 274,26 millions de litres en 2025 et devrait reculer de 271,22 millions de litres en 2026 pour atteindre 256,53 millions de litres d'ici 2031, à un TCAC de -1,11 % durant la période de prévision (2026-2031). Le marché allemand des huiles moteur automobiles continue de faire face à des vents contraires liés à l'électrification rapide, au durcissement des normes d'émission Euro-7 et à une restructuration du réseau de services, qui freinent conjointement la consommation de lubrifiants dans les grades à fort volume. Cependant, les groupes motopropulseurs hybrides, les homologations OEM à vidanges prolongées et les exigences en matière de durabilité réorientent la valeur vers les synthétiques basse viscosité premium et les mélanges biosourcés, qui se négocient à des marges nettement plus élevées même si les volumes agrégés diminuent. Le positionnement concurrentiel dépend de plus en plus de la validation technique, d'un approvisionnement sécurisé en base stock Groupe III et de la capacité à fournir des économies carbone de portée 3 vérifiées, en adéquation avec la politique climatique de l'Allemagne. Les acteurs nationaux capitalisant sur la confiance accordée au label « Fabriqué en Allemagne » tirent profit de ce positionnement, tandis que les grands groupes multinationaux misent sur l'intégration verticale et les modernisations de raffineries pour défendre leur part du marché allemand des huiles moteur automobiles.

Principaux enseignements du rapport

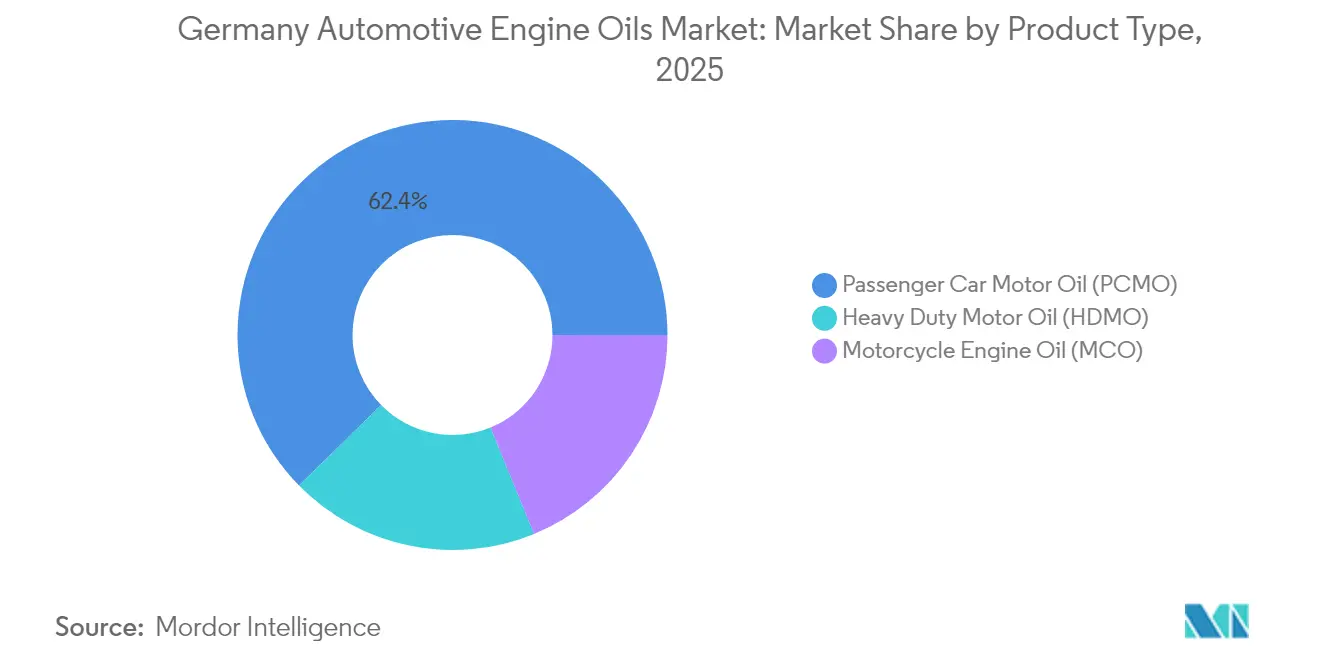

- Par type de produit, l'huile moteur pour voitures particulières (PCMO) représentait 62,35 % du marché allemand des huiles moteur automobiles en 2025, tandis que l'huile moteur pour motos enregistrait le recul le plus modéré, à un TCAC de -0,95 % jusqu'en 2031.

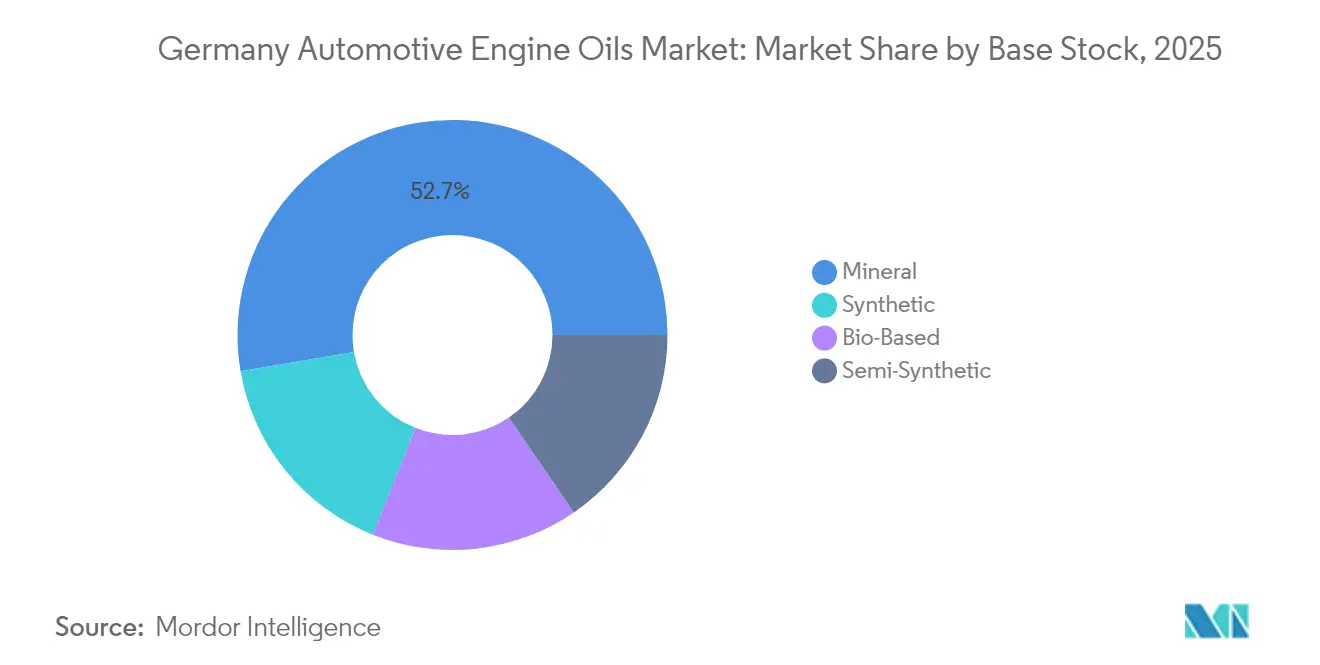

- Par base stock, les grades minéraux représentaient 52,70 % de la taille du marché allemand des huiles moteur automobiles en 2025, tandis que les synthétiques purs devraient réduire l'écart en déclinant à un rythme de -0,83 % de TCAC jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pression Euro-7 sur l'économie de carburant accélère l'adoption des synthétiques basse viscosité | +0.3% | Allemagne, marchés centraux de l'UE | Moyen terme (2-4 ans) |

| Le vieillissement du parc automobile allemand stimule la demande d'entretien et d'appoints | +0.2% | Allemagne (national) | Long terme (≥4 ans) |

| Les homologations OEM à vidanges prolongées stimulent la montée en gamme vers des huiles premium | +0.2% | Allemagne, extension vers l'UE | Moyen terme (2-4 ans) |

| Les huiles biosourcées et re-raffinées gagnent du terrain après l'amendement VerpackG 2025 | +0.1% | Allemagne (national) | Long terme (≥4 ans) |

| Les plateformes e-commerce B2B2C remodèlent les achats des ateliers | +0.1% | Allemagne, expansion dans l'UE | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La pression Euro-7 sur l'économie de carburant accélère l'adoption des synthétiques basse viscosité

Les normes Euro-7 relatives aux émissions au pot d'échappement réduisent les émissions de particules et de NOx, incitant les OEM à prescrire des lubrifiants 0W-20 et même 0W-16 qui minimisent les frottements internes et satisfont aux exigences de vérification des émissions en conditions réelles[1]« Normes d'émission Euro-7 », Commission européenne, ec.europa.eu. Les nouvelles séquences ACEA alignées sur ces limites garantissent que le marché allemand des huiles moteur automobiles reste ancré aux chimies synthétiques, malgré un recul des volumes unitaires. Les spécifications Mercedes-Benz MB 229.71 et BMW Longlife-22FE++ sont désormais obligatoires pour les modèles hybrides essence post-2025, chacune exigeant des formulations ultra-stables à faible teneur en SAPS. Les formulateurs de lubrifiants qui détiennent déjà ces homologations peuvent pratiquer une prime de prix, car la réplication du protocole d'essai coûte plusieurs millions d'euros et nécessite 18 mois. Euro-7 transforme ainsi la réglementation en levier de croissance des marges au sein du marché des huiles moteur automobiles en Allemagne, renforçant le passage de la vente de litres à la vente de performances sur tout le cycle de vie. La hausse des marges est la plus visible dans les réseaux de concessions, où les huiles spécifiques aux OEM représentent déjà plus des deux tiers du débit de PCMO synthétique.

Le vieillissement du parc automobile allemand stimule la demande d'entretien et d'appoints

L'âge moyen des véhicules légers en Allemagne a atteint 9,5 ans en 2025, soit un an de plus qu'en 2020, allongeant les cycles de possession et élargissant les opportunités sur le marché de l'après-vente[2]« DAT Report 2025 », Deutsche Automobil Treuhand, dat.de . Les moteurs plus anciens présentent généralement des fuites de gaz de carter et des suintements de joints plus importants, ce qui augmente les besoins en appoints entre vidanges et nécessite l'utilisation de grades de viscosité tels que le 5W-30, adaptés aux flottes Euro-5 d'ancienne génération. Les ateliers signalent que les véhicules de plus de huit ans nécessitent en moyenne 0,4 litre d'huile de complément supplémentaire entre deux entretiens programmés, ce qui compense partiellement le recul de volume induit par l'adoption des véhicules électriques à batterie. Les fourgons commerciaux et les camions porteurs présentent un schéma similaire, les gestionnaires de flotte prolongeant les délais de remplacement pour se prémunir contre l'incertitude sur la valeur résiduelle. Cette démographie soutient une demande stable sur le marché allemand des huiles moteur automobiles pour les formulations grand kilométrage intégrant des conditionneurs de joints et des additifs détergents. Les fournisseurs proposant des kits d'entretien filtre-et-huile groupés ont su tirer parti de cette tendance, augmentant le revenu par intervention même si la fréquence des visites se stabilise.

Les homologations OEM à vidanges prolongées stimulent la montée en gamme vers des huiles premium

Les homologations VW 508 00/509 00 (Longlife IV) de Volkswagen et Porsche C20 prolongent les intervalles de vidange à 30 000 km ou deux ans, réduisant les flux de déchets tout en augmentant la valeur par litre captée par les fournisseurs. La conformité aux vidanges prolongées requiert des base stocks Groupe III + mélangés avec des antioxydants avancés, ce qui élève les taux de traitement additif. Pour les formulateurs sur le marché des huiles moteur automobiles en Allemagne, ces spécifications ont doublé la marge brute par litre par rapport aux huiles minérales 10W-40 d'ancienne génération. FUCHS a obtenu le statut de première monte exclusive pour plusieurs groupes motopropulseurs hybrides Mercedes-Benz en 2024, soulignant comment le codéveloppement technique verrouille la demande en après-vente. Les barrières concurrentielles sont élevées car chaque essai moteur infructueux engendre des coûts supplémentaires, décourageant les nouveaux entrants tardifs. Les programmes à vidanges prolongées font donc pivoter le marché allemand des huiles moteur automobiles vers une configuration axée sur la valeur plutôt que sur le volume, qui récompense la profondeur en recherche et développement et la proximité avec les OEM.

Les huiles biosourcées et re-raffinées gagnent du terrain après l'amendement VerpackG 2025

La loi allemande amendée sur les emballages oblige les commercialisateurs de lubrifiants à augmenter la teneur en matières recyclées dans les contenants et à divulguer l'empreinte carbone des produits, suscitant un intérêt pour les base stocks re-raffinés et biosourcés. TotalEnergies a amplifié ce signal en acquérant la re-raffinerie Tecoil d'une capacité de 50 000 t/an en 2024, ajoutant une matière première intégrée en aval pour soutenir les clients allemands. Des enquêtes auprès des utilisateurs finaux indiquent que les gestionnaires de flotte sont prêts à payer une prime pour une PCMO à faible empreinte carbone vérifiée, en particulier lorsque les objectifs ESG des entreprises sont liés à la sélection des fournisseurs. L'intégration des passeports numériques de produits, qui seront obligatoires à partir de 2030, différencie davantage les marques conformes au sein du marché allemand des huiles moteur automobiles et garantit une tarification résiliente pour les formulations circulaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La rationalisation des raffineries européennes fait varier la disponibilité et le prix des base stocks | –0.4% | Allemagne, UE au sens large | Court terme (≤2 ans) |

| La taxe allemande sur les produits chimiques 2025 alourdit les coûts des additifs | –0.2% | Allemagne (national) | Court terme (≤2 ans) |

| Les huiles contrefaites sur les marchés en ligne érodent la confiance envers les marques | –0.1% | Allemagne, extension vers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La rationalisation des raffineries européennes fait varier la disponibilité et le prix des base stocks

Shell va reconvertir son site de Wesseling pour se concentrer sur la production de Groupe III à partir de fin 2025, réduisant le Groupe I et resserrant l'approvisionnement en chaîne courte. BP réduit les traitements de brut à Gelsenkirchen pour abaisser l'intensité carbone, diminuant ainsi les flux locaux d'huile sous vide qui alimentent les hydrotraiteurs de base stocks. Les prix spot du Groupe III ont baissé début 2025 ; cependant, les petits formulateurs signalent des difficultés à verrouiller des contrats pluriannuels, ce qui accroît le risque sur la chaîne d'approvisionnement. La dépendance aux importations a augmenté pour la demande allemande en base stocks, exposant les acheteurs à la volatilité du fret via les hubs ARA. Les grands groupes intégrés préservent leurs marges grâce à des prix de transfert internes, tandis que les lubrifiants indépendants font face à un décalage dans la répercussion des coûts qui comprime l'EBITDA. Les évolutions de capacité constituent donc un frein structurel au marché allemand des huiles moteur automobiles sur l'horizon de prévision.

Les huiles contrefaites sur les marchés en ligne érodent la confiance envers les marques

Les fûts de 5W-30 contrefaits imitent souvent les codes d'homologation OEM mais échouent aux contrôles de densité et de viscosité, entraînant une usure progressive des moteurs et des litiges sous garantie. Les propriétaires de marques doivent désormais déployer des scellés QR sérialisés et des registres blockchain, ce qui alourdit les coûts d'emballage. Le risque persistant de contrefaçon dissuade certains garages de passer aux synthétiques premium, ralentissant ainsi l'amélioration du mix valeur sur le marché des huiles moteur automobiles en Allemagne, en particulier dans les zones rurales sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la PCMO face à la pression de l'électrification

L'huile moteur pour voitures particulières représentait 62,35 % du marché allemand des huiles moteur automobiles en 2025, reflétant l'infrastructure de mobilité historiquement centrée sur l'automobile en Allemagne et son réseau de concessions bien développé. L'adoption des véhicules électriques, portée par les marques premium, commence à éroder la demande agrégée de PCMO ; néanmoins, ce sous-segment conserve encore une part du marché des huiles moteur automobiles en Allemagne, notamment pour les moteurs essence turbocompressés à haute température nécessitant des formulations 0W-20 à faible teneur en SAPS. L'huile moteur pour motos, bien que beaucoup plus faible en volume, affichera le recul de volume le plus modéré à un TCAC de –0,95 %, car la culture de la conduite de loisir, notamment en Bavière et dans le Bade-Wurtemberg, soutient les deux-roues à moteur à combustion interne bien au-delà des années 2030. La demande d'huile moteur pour poids lourds reste liée à l'activité sur les corridors de fret du réseau autoroutier allemand, où la télématique de flotte favorise les formulations 10W-30 CK-4 à vidanges prolongées avec une faible rétention HTHS pour les moteurs diesel Euro VI. Le marché allemand des huiles moteur automobiles présente ainsi un profil à deux vitesses : les grades PCMO conventionnels pour les berlines anciennes reculent fortement, tandis que les synthétiques spécifiques aux OEM pour les hybrides de luxe captent une part de portefeuille résiliente.

Les gestionnaires de flotte privilégient l'économie de carburant et la réduction des temps d'arrêt, incitant les fournisseurs de HDMO à adopter des mélanges FA-4 5W-30 qui génèrent des économies de carburant dans les opérations de transport longue distance. Pendant ce temps, les commercialisateurs de MCO utilisent des monoesters à longue durée de conservation pour augmenter les prix de vente moyens au détail. Les modèles hybrides équipés en première monte, tels que la Mercedes-Benz GLC 400e, requièrent des formulations à double usage qui contrôlent le LSPI et maintiennent la protection du catalyseur, offrant aux intégrateurs allemands un avantage de pionnier. Dans tous les segments de produits, le marché allemand des huiles moteur automobiles récompense la chimie capable de satisfaire à la fois à la durabilité du post-traitement Euro-7 et à la perception par le client de la valeur d'une marque premium.

Par base stock : les grades synthétiques surperforment dans un marché en déclin

Les huiles minérales représentaient encore 52,70 % du marché allemand des huiles moteur automobiles en 2025, mais leur volume a reculé plus vite que la tendance générale, les OEM ayant renforcé les indices 0W et 5W qui ne peuvent être satisfaits avec les seuls stocks de Groupe I. Les synthétiques purs, en revanche, ne reculent que de –0,83 % en TCAC, car les mandats Euro-7 et les vidanges prolongées des OEM exigent une meilleure stabilité oxydative, ce qui augmente les coûts moyens de traitement additif tout en élargissant le pool de marges à mesure que les différentiels de prix s'accentuent. Les hybrides semi-synthétiques perdent leur pertinence stratégique, pris en étau entre la fidélité aux produits minéraux bas de gamme et les véritables synthétiques haute performance qui bénéficient de la recommandation des concessions.

L'extension de Wesseling par Shell à 300 kt/an de production Groupe III offre aux formulateurs locaux un avantage de proximité, atténuant le risque logistique depuis que les importations de base stocks russes ont cessé lors des réalignements géopolitiques de 2024. Les fournisseurs se différencient grâce à la technologie des abaisseurs de point d'écoulement, avec des formulations 0W-16 enrichies en esters répondant aux exigences de démarrage à froid des cycles de conduite des hybrides rechargeables. Le marché allemand des huiles moteur automobiles migre ainsi vers une structure en haltère : les utilisateurs à faibles revenus s'accrochent aux 15W-40 à faible additif, tandis que les propriétaires de flottes et de voitures premium adoptent des synthétiques haut de gamme valorisés par des allégations de contenu renouvelable. Cette polarisation oriente les pipelines de recherche et développement, guidant les dépenses d'investissement vers les modernisations d'hydrocraqueurs plutôt que vers le raffinage par solvant traditionnel.

Analyse géographique

La demande régionale reste concentrée en Rhénanie-du-Nord-Westphalie, dans le Bade-Wurtemberg et en Bavière, grâce aux immatriculations élevées de véhicules et aux flottes industrielles dynamiques. Les initiatives d'électrification urbaine à Berlin et à Hambourg commencent à réduire le débit de PCMO dans les baies de vidange rapide des concessions, mais les ceintures de banlieue continuent de privilégier les véhicules à moteur à combustion interne pour leur flexibilité d'autonomie, préservant ainsi la diversité de la demande en lubrifiants. Les États fédéraux du sud affichent la plus forte pénétration des motos, ce qui amortit le recul des MCO et soutient un marché de l'après-vente dynamique pour les esters de performance et les nettoyants d'injecteurs à deux temps spéciaux.

Les régions de l'Est, comme la Saxe et la Thuringe, offrent des espaces d'entreposage compétitifs en termes de coûts, attirant des plateformes de distribution de lubrifiants pilotées par le commerce électronique qui réduisent les délais de livraison vers la Pologne et la République tchèque. Malgré l'électrification, le corridor des voitures premium Munich–Stuttgart soutient la consommation d'huile par véhicule, car les spécifications des OEM dictent la fidélité aux concessions. À l'inverse, le Schleswig-Holstein rural enregistre un glissement notable vers les huiles à marque propre 10W-40 achetées dans les grandes surfaces discount, illustrant des élasticités-prix divergentes au sein d'une même frontière nationale.

Les extensions prochaines du corridor TEN-T de l'UE augmenteront le volume de fret longue distance via les hubs logistiques de Rhénanie, soutenant indirectement les ventes de HDMO même lorsque les lubrifiants pour voitures particulières deviendront moins compétitifs. Parallèlement, les zones à faibles émissions prévues restreignent la circulation des véhicules diesel anciens dans les centres-villes, incitant les opérateurs de flotte à se moderniser, ce qui réduit temporairement le volume de première monte. Ces courants compensatoires confirment que l'hétérogénéité des politiques locales est une dimension essentielle de la diligence raisonnable lors de la cartographie de la stratégie de canal au sein du marché des huiles moteur automobiles en Allemagne.

Paysage concurrentiel

Le marché allemand des huiles moteur automobiles présente un paysage concurrentiel modérément consolidé. FUCHS, dont le siège est à Mannheim, a continué d'approfondir son alignement avec les OEM, obtenant le statut de première monte pour les groupes motopropulseurs hybrides Mercedes et déployant une gamme de fluides e-fluides en interne pour les boîtes de vitesses et les boucles de gestion thermique. L'intensité concurrentielle s'accroît à mesure que les volumes en litres diminuent. Les grands groupes investissent dans des capacités de laboratoire qui raccourcissent les cycles d'homologation, une démarche que les indépendants ne peuvent pas facilement reproduire. Les plateformes d'abonnement numérique qui associent l'analyse des lubrifiants aux données de télématique différencient désormais les modèles de service, déplaçant l'accent de la vente de produits vers la garantie de temps de disponibilité. La dynamique d'innovation s'oriente vers les offres d'économie circulaire. Les formulateurs allemands de taille intermédiaire répondent en coinvestissant dans des re-raffineries régionales pour sécuriser les matières premières et couvrir la volatilité des prix des Groupe III vierges. Les avancées dans les packs de booster détergent autonomes permettent une personnalisation sur site, permettant aux distributeurs de gérer moins de références finies.

Leaders du secteur des huiles moteur automobiles en Allemagne

Shell plc

LIQUI MOLY

BP Plc

FUCHS

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BP Plc a engagé un processus de revue de sa division de lubrifiants Castrol, valorisée jusqu'à 10 milliards USD, dans le cadre d'un programme de cession plus large courant jusqu'en 2027. L'issue aura un impact sur l'empreinte allemande de Castrol, où la marque détient une part notable sur le marché premium de la PCMO.

- Septembre 2024 : Chevron a nommé Finke Mineralölwerk distributeur exclusif en Allemagne des lubrifiants de marque Texaco, s'appuyant sur 70 bureaux de vente régionaux pour étendre sa portée auprès des réseaux d'ateliers indépendants.

Périmètre du rapport sur le marché des huiles moteur automobiles en Allemagne

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motos (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motos (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base stock | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés auxquelles répond le rapport

Quel volume d'huile moteur l'Allemagne consommera-t-elle d'ici 2031 ?

La demande devrait reculer à 256,53 millions de litres, reflétant un TCAC de -1,11 % à partir de 2026.

Quelle catégorie de lubrifiant détient encore la plus grande part dans les véhicules allemands ?

L'huile moteur pour voitures particulières est en tête avec 62,35 % de la consommation nationale en 2025.

Qu'est-ce qui rend les formulations synthétiques plus résilientes que les grades minéraux ?

Les normes d'émission Euro-7 et les homologations OEM à vidanges prolongées exigent des mélanges Groupe III basse viscosité, limitant leur recul à un TCAC de –0,83 %.

Comment Euro-7 influence-t-il les spécifications que les ateliers doivent stocker ?

La norme favorise l'adoption des huiles 0W-20 et 0W-16 qui respectent des limites plus strictes en matières particulaires et en NOx et bénéficient d'homologations OEM telles que VW 508 00/509 00.

Dernière mise à jour de la page le: