Taille et part du marché des huiles moteur automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

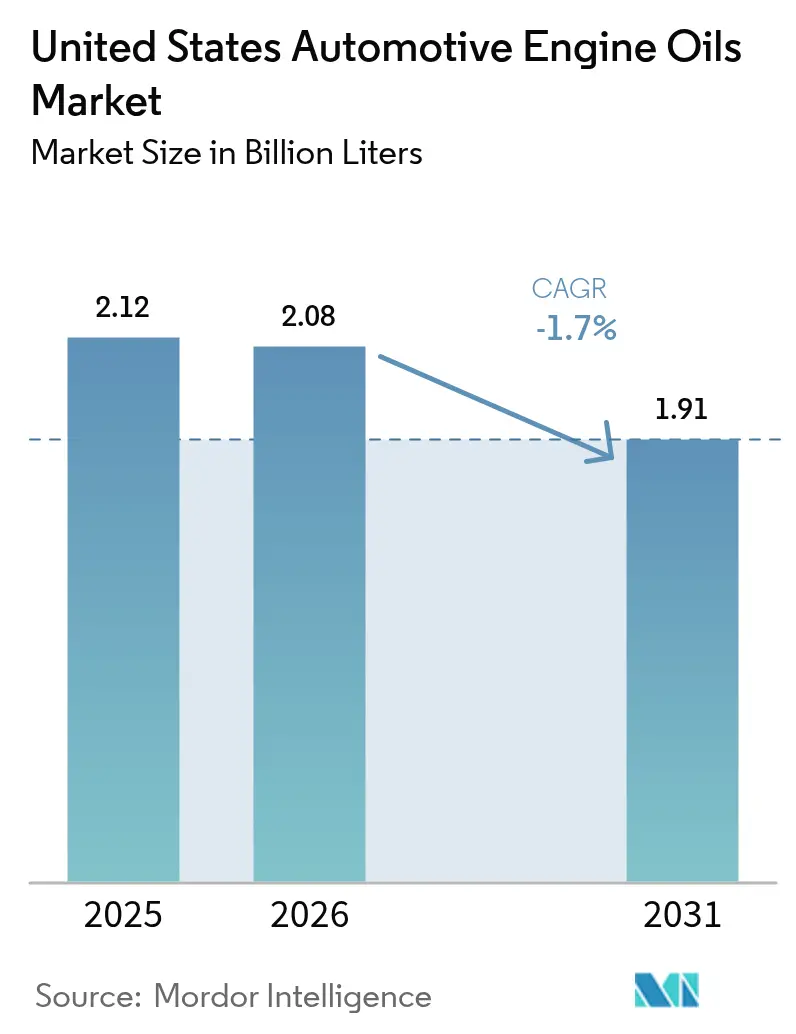

| Taille du marché de l'année de base (2025) | 2.12 Milliards de litres |

| Volume du Marché (2026) | 2.08 Milliards de litres |

| Volume du Marché (2031) | 1.91 Milliards de litres |

| Taux de croissance (2026 - 2031) | -1.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles aux États-Unis par Mordor Intelligence

La taille du marché des huiles moteur automobiles aux États-Unis est projetée à 2,12 milliards de litres en 2025, 2,08 milliards de litres en 2026, et devrait reculer à 1,91 milliard de litres d'ici 2031, soit un déclin à un CAGR de -1,7 % de 2026 à 2031. Une mutation structurelle alimente cette contraction : les programmes de remplissage d'usine à vie du véhicule, les algorithmes de maintenance prédictive et les spécifications à très faible viscosité élèvent la qualité des lubrifiants même si la consommation par véhicule diminue. Les normes API SP et ILSAC GF-7, introduites en mars 2025, ont déjà homologué plus de 1 800 formulations reposant sur des chimies d'additifs plus coûteuses et des essais approfondis sur dynamomètre. Parallèlement, le système Intelligent Oil-Life Monitor de Ford a plus que doublé l'intervalle de vidange moyen à 16 000 km d'ici fin 2025, et Valvoline a obtenu l'approbation de Cummins pour une huile poids lourds à 160 000 km la même année. Bien que ces avancées améliorent les marges sur les produits, elles réduisent également le volume de marché exploitable, ancrant la tendance baissière à long terme du marché des huiles moteur automobiles aux États-Unis.

Principaux enseignements du rapport

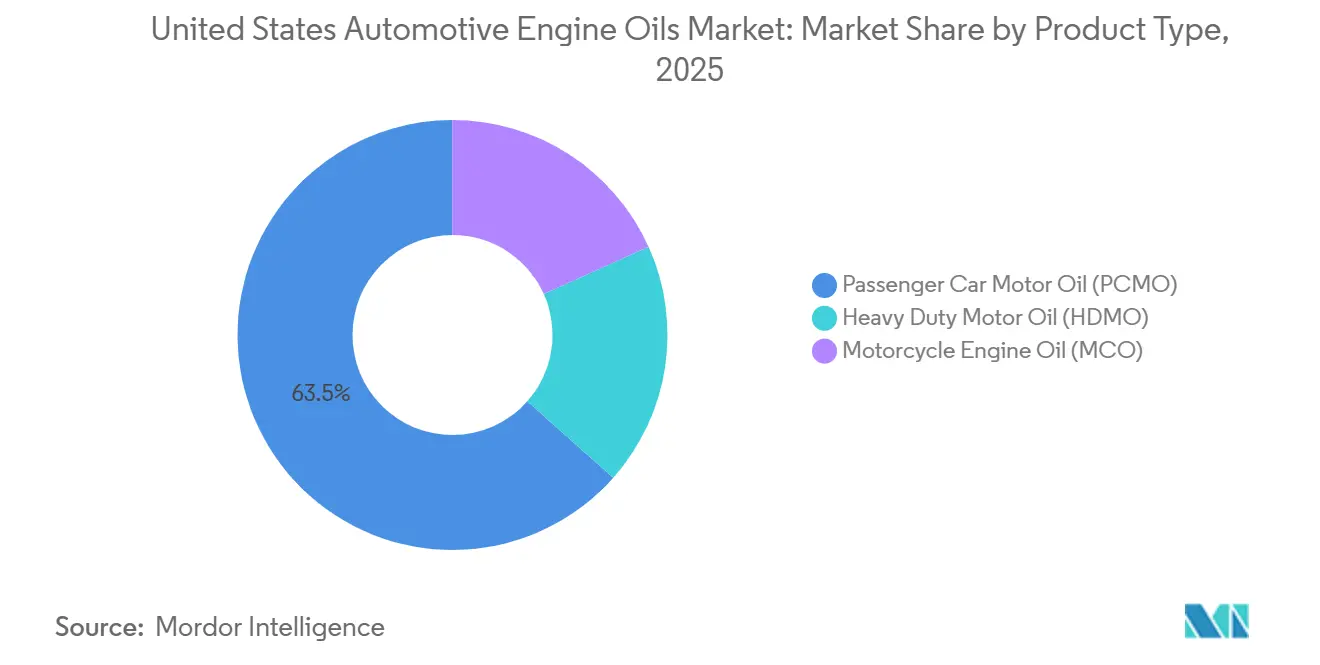

- Par type de produit, l'huile moteur pour voitures particulières représentait 63,45 % de la part de marché des huiles moteur automobiles aux États-Unis en 2025, tandis que l'huile moteur pour motocycles affichait la performance la plus résiliente avec un CAGR de -1,64 % jusqu'en 2031.

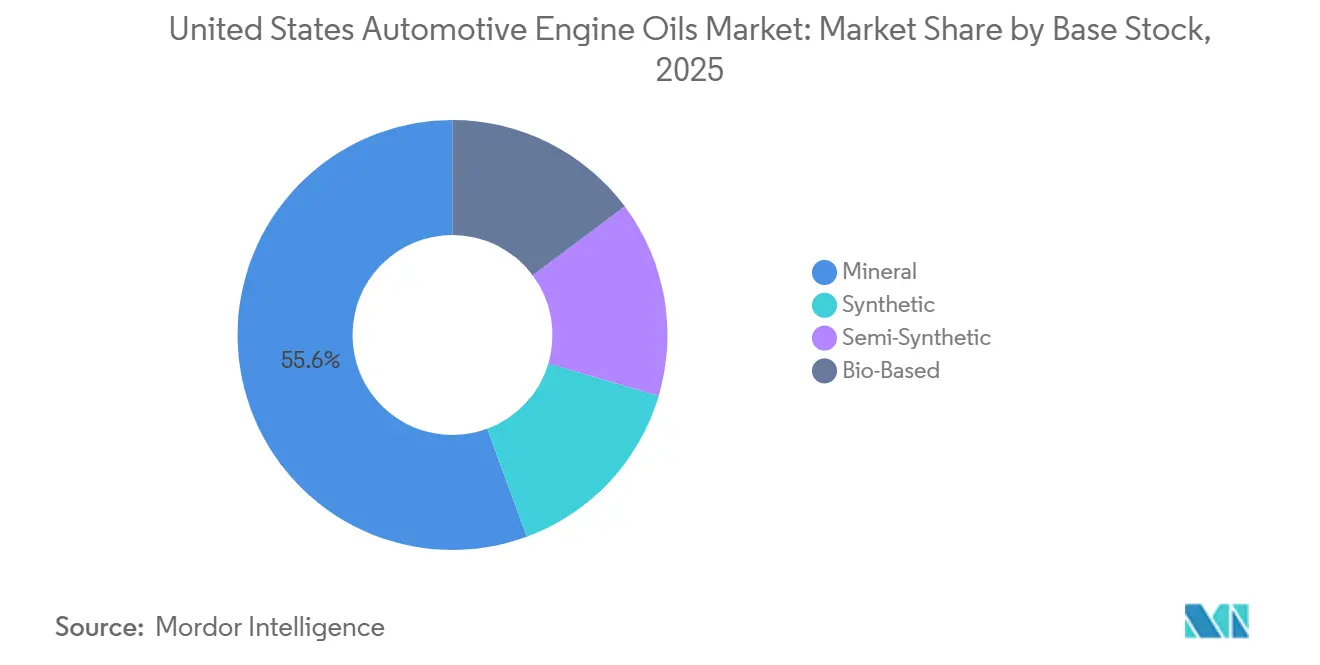

- Par base stock, les huiles minérales détenaient une part de 55,63 % de la taille du marché des huiles moteur automobiles aux États-Unis en 2025 ; les variantes synthétiques ont enregistré le déclin le plus modéré à un CAGR de -1,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement des spécifications API SP/ILSAC GF-7 | +0.3% | National, concentré dans les corridors d'assemblage de Detroit et du Sud-Est | Moyen terme (2-4 ans) |

| Transition rapide vers les grades entièrement synthétiques et inférieurs ou égaux à 0W-20 | +0.4% | National, accéléré en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Parc de véhicules vieillissants de plus de 12 ans | +0.5% | National, plus marqué dans la Rust Belt et les marchés ruraux | Long terme (≥ 4 ans) |

| Programmes de maintenance prédictive pilotés par l'IA | +0.6% | National, en premier lieu dans les flottes commerciales | Moyen terme (2-4 ans) |

| Stratégies de crédits carbone des constructeurs favorisant le remplissage d'usine à très faible viscosité | +0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement des spécifications API SP/ILSAC GF-7

Lancées en mars 2025, les normes API SP et ILSAC GF-7 ont déjà homologué plus de 1 800 mélanges, mais des délais de certification de 6 à 9 mois persistent car seule une poignée de laboratoires nord-américains disposent des bancs d'essai Séquence IX et Séquence X requis[1]American Petroleum Institute, "Système de licence et de certification des huiles moteur," api.org. Chaque cycle d'essai coûte entre 50 000 et 75 000 USD et mobilise un dynamomètre pendant jusqu'à six semaines, favorisant les producteurs disposant d'installations en propre. Ford, General Motors, Toyota, Honda et Stellantis ont rendu GF-7 obligatoire pour les remplissages d'usine 2026, permettant aux marques certifiées de capter des primes de prix de 10 à 15 % par rapport aux huiles API SN Plus de génération précédente. Alors que les mélangeurs de milieu de gamme se retirent ou co-licencient des packages d'additifs auprès de Lubrizol ou d'Infineum, l'érosion des volumes se poursuit, mais la marge par litre s'élargit, ajoutant environ 0,3 point de pourcentage au CAGR du marché des huiles moteur automobiles aux États-Unis.

Transition rapide vers les grades entièrement synthétiques et inférieurs ou égaux à 0W-20

Les formules synthétiques représentaient près de 68 % de la valeur des lubrifiants en 2024, le grade 0W-20 apparaissant dans 42 % des manuels du propriétaire de véhicules neufs. En 2025, plus de 70 % des spécifications par année-modèle exigeaient du 0W-20 ou plus fluide, et certaines gammes hybrides sont passées au 0W-16 pour respecter les plafonds de CO₂ moyen de flotte de l'EPA de 85 g/mile d'ici 2032. Les mélangeurs ont répondu en investissant dans les matières premières Groupe III et PAO : la mise en service de l'unité de valorisation des résidus de Singapour d'ExxonMobil, début 2025, a ajouté 1,2 million de tonnes par an de bases stocks à indice de viscosité élevé pour une allocation mondiale. Bien que la demande en litres continue de baisser, la part des synthétiques progresse suffisamment vite pour contribuer à une hausse nette de 0,4 point de pourcentage à la trajectoire du marché des huiles moteur automobiles aux États-Unis.

Parc de véhicules vieillissants de plus de 12 ans soutenant la demande

L'âge moyen des véhicules légers sur les routes américaines a atteint 12,8 ans en 2025, avec environ 290 millions d'unités encore propulsées par des moteurs à combustion interne. Les propriétaires de véhicules anciens, qui manquent souvent de diagnostics embarqués connectés, maintiennent des intervalles de vidange de 5 000 à 8 000 km et privilégient les mélanges minéraux moins chers dans les centres de vidange rapide et les enseignes de bricolage. Valvoline a rapporté que 29 % des conducteurs américains ont effectué leur propre vidange au moins une fois au cours de l'exercice 2025 en raison des pressions inflationnistes. Cette culture d'entretien ancrée ajoute environ 0,5 point de pourcentage au CAGR du marché des huiles moteur automobiles aux États-Unis, bien que ce coussin s'affaiblisse après 2028 à mesure que les modèles du début des années 2010 se retirent.

Programmes de maintenance prédictive pilotés par l'IA prolongeant les intervalles de vidange

La télémétrie des véhicules connectés alimente désormais des algorithmes d'apprentissage automatique qui mesurent l'oxydation de l'huile en temps réel. Le système Intelligent Oil-Life Monitor de Ford, les diagnostics OnStar de GM et le programme Fleet Health de Castrol ont collectivement porté les intervalles de service moyens à au moins 16 000 km d'ici fin 2025. Dans le transport poids lourds, Cummins a approuvé la solution Premium Blue One Solution Gen 2 de Valvoline pour des vidanges à 160 000 km, soit le triple de la norme historique, réduisant la demande annuelle en huile par camion de classe 8 d'environ un tiers. Étant donné que l'adoption de la télématique dans les flottes commerciales dépasse déjà 60 %, l'impact sur les volumes est considérable, soustrayant environ 0,6 point de pourcentage au CAGR du marché des huiles moteur automobiles aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et de l'approvisionnement en base stock | -0.4% | Centres de raffinage de la côte du Golfe et du Midwest | Court terme (≤ 2 ans) |

| Capacité limitée des bancs d'essai GF-7 | -0.2% | Mélangeurs sans installations en propre | Court terme (≤ 2 ans) |

| Huiles de remplissage d'usine à vie du véhicule des constructeurs | -0.8% | États à fortes ventes de véhicules neufs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et de l'approvisionnement en base stock

Les prix au comptant des Groupes II et III ont fluctué de 15 à 20 % d'un trimestre à l'autre durant 2024-2025 en raison des arrêts de raffineries et des bruts plus légers, exposant les mélangeurs indépendants à une compression des marges[2]Petroleum Economist, "Volatilité des prix des bases stocks," petroleum-economist.com. Les éléments d'additifs tels que le molybdène et le bore ont augmenté de 12 à 18 %, comprimant davantage les coûts. Les ajouts de capacité de raffinage aux États-Unis restent peu probables sous la pression de la transition énergétique, de sorte que la volatilité persistera et amputera environ 0,4 point de pourcentage du CAGR du marché des huiles moteur automobiles aux États-Unis jusqu'à ce que de nouvelles capacités asiatiques comblent les déficits nationaux.

Capacité limitée des bancs d'essai GF-7 retardant les certifications

Moins de 10 laboratoires indépendants nord-américains disposent des moteurs nécessaires aux essais Séquence IX et X, de sorte que les mélangeurs de milieu de gamme ont fait face à des files d'attente de certification allant jusqu'à un an en 2025. Chaque séquence d'essai coûte jusqu'à 75 000 USD, et les grands producteurs utilisent des contrats à long terme pour réserver la capacité en bloc, laissant les marques plus petites attendre ou licencier des packages d'additifs pré-certifiés auprès de Lubrizol ou d'Infineum. Ce goulot d'étranglement empêche les synthétiques GF-7 à marges plus élevées d'arriver rapidement sur le marché, réduisant d'environ 0,2 point de pourcentage le CAGR du marché des huiles moteur automobiles aux États-Unis au cours des deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile moteur pour voitures particulières ancre les volumes, l'huile moteur pour motocycles décline le plus lentement

L'huile moteur pour voitures particulières représentait 63,45 % de la taille du marché des huiles moteur automobiles aux États-Unis en 2025, reflétant le parc de 290 millions de véhicules du pays. Bien que les voitures à combustion interne continuent de dominer le parc, le volume d'huile moteur pour voitures particulières devrait baisser à mesure que l'électrification, la télématique et la longévité du remplissage d'usine remodèlent les habitudes d'entretien. Les volumes d'huile moteur pour poids lourds s'érodent plus lentement car les diesels longue distance restent difficiles à électrifier et restent généralement en service 15 à 20 ans. L'huile moteur pour motocycles affiche la plus faible contraction (-1,64 % de CAGR durant la période de prévision (2026-2031)) car les conducteurs de motos de tourisme et de croisière maintiennent des intervalles de vidange traditionnels et disposent de peu d'alternatives électriques.

Le mix interne évolue également. Au sein de l'huile moteur pour voitures particulières, les grades 0W-20 et plus fluides progressent le plus rapidement, portés par les mandats des constructeurs liés aux normes multi-polluants. Les grades conventionnels 10W-30 et 10W-40 reculent vers un parc décroissant de véhicules construits avant 2015. L'huile moteur pour poids lourds suit cette tendance à mesure que les flottes adoptent des huiles CK-4 en 0W-30 ou 5W-30 pour l'efficacité au démarrage à froid. L'huile moteur pour poids lourds approuvée par Cummins à 160 000 km de Valvoline illustre comment les vidanges prolongées approfondissent la réduction du volume en litres même lorsque la valeur du produit augmente.

Par base stock : les synthétiques gagnent des parts malgré le déclin global

Les huiles minérales ont fourni 55,63 % du volume 2025 sur le marché des huiles moteur automobiles aux États-Unis, mais elles reculent à mesure que les consommateurs passent aux mélanges et aux synthétiques intégraux. Les synthétiques, portés par les mandats des constructeurs et les certifications de vidanges prolongées, déclinent plus doucement à un CAGR de -1,53 % durant la période de prévision (2026-2031), permettant à leur part d'augmenter au sein du marché en contraction. Les mélanges semi-synthétiques séduisent les conducteurs sensibles aux prix qui souhaitent un avantage supplémentaire sans payer la prime complète des PAO.

Les options biosourcées et re-raffinées Groupe III+ émergentes, le SynNova d'origine végétale de Novvi et les bases stocks re-raffinées de ReGen III, répondent aux critères de durabilité des entreprises et aux directives d'approvisionnement fédérales. Les produits Rubia EV3R et Quartz EV3R de TotalEnergies, tous deux lancés en 2025, contiennent plus de 50 % d'huile de base recyclée et satisfont aux exigences GF-7 pour poids lourds ou voitures particulières. Bien que ces volumes restent faibles, ils constituent la niche à la croissance la plus rapide, projetée à 5-8 % du volume de base stock d'ici 2031.

Analyse géographique

La Californie, le Texas et la Floride représentent collectivement la majeure partie du volume du marché des huiles moteur automobiles aux États-Unis en raison du grand nombre d'immatriculations de véhicules légers et du kilométrage annuel élevé. La Californie est en tête de l'adoption des grades synthétiques 0W-16 et 0W-20 en raison des réglementations strictes sur les émissions de l'État qui s'ajoutent aux normes fédérales CAFE ; par conséquent, la pénétration des synthétiques dépasse déjà 80 % des remplissages d'usine dans les concessions de la côte Ouest.

Les États du Midwest, l'Ohio, le Michigan et l'Indiana, affichent une plus grande rétention des grades 5W-30 et 10W-30 car le parc régional est plus ancien. Les centres de vidange rapide se concentrent sur ces marchés pour servir une forte participation au bricolage, soutenant la demande en huiles minérales malgré les vents contraires nationaux. La Rust Belt accueille également plusieurs installations d'additifs et de mélange qui bénéficient de la proximité des matières premières de raffinage et des corridors logistiques interétatiques, ancrant l'approvisionnement même si la demande locale s'assouplit.

La côte du Golfe reste l'épine dorsale de la production du marché des huiles moteur automobiles aux États-Unis, les raffineries du Texas et de la Louisiane fournissant des bases stocks Groupe II et Groupe III aux mélangeurs à l'échelle nationale. Les arrêts liés aux ouragans créent des pénuries ponctuelles qui se répercutent à l'intérieur des terres, amplifiant la volatilité des prix. Les nouvelles capacités ou les capacités élargies, telles que les barils de Singapour d'ExxonMobil destinés à compenser les exportations, ne pourront pas totalement amortir ces fluctuations, de sorte que les distributeurs régionaux contractent souvent six mois d'approvisionnement à l'avance comme couverture.

Paysage concurrentiel

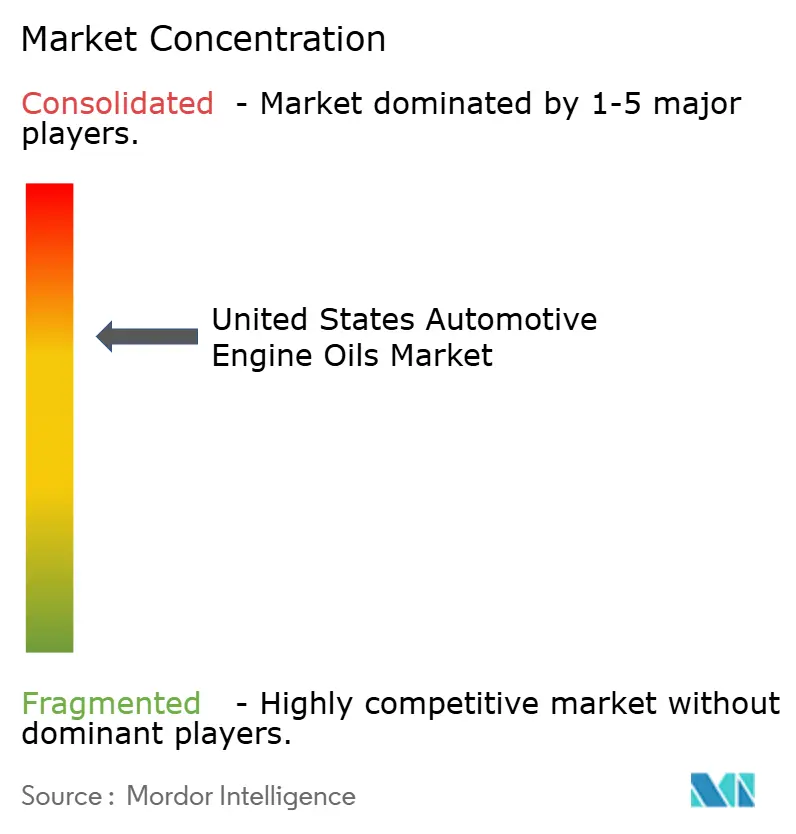

Le marché des huiles moteur automobiles aux États-Unis est modérément consolidé. La technologie redessine également les frontières. Lubrizol, Infineum et Afton Chemical brevetent des systèmes nano-additifs qui atténuent la pré-allumage à basse vitesse tout en réduisant la teneur en soufre et en phosphore, offrant aux mélangeurs une voie pour satisfaire aux exigences GF-7 sans mises à niveau coûteuses de la base stock. Castrol et Ford intègrent des algorithmes propriétaires dans les systèmes d'infodivertissement des véhicules, verrouillant les flux de données sur la durée de vie de l'huile qui fidélisent les clients aux marques de service recommandées. À mesure que les normes poids lourds PC-12 (CL-4 et FB-4) entrent en vigueur en janvier 2027, les producteurs intégrés disposant de bancs d'essai en propre semblent les mieux positionnés pour défendre leurs parts et leurs marges.

Leaders du secteur des huiles moteur automobiles aux États-Unis

ExxonMobil Corporation

Shell plc

Chevron Corporation

Saudi Arabian Oil Co.

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : LIQUI MOLY a annoncé le lancement de la production locale d'huile moteur aux États-Unis afin de servir les clients américains plus rapidement et avec plus de flexibilité.

- Juin 2025 : BP plc a officiellement lancé la vente de son activité de lubrifiants Castrol dans le cadre d'une stratégie de cession plus large de 20 milliards USD d'ici 2027. Cette décision reflète le recentrage de BP vers les opérations pétrolières et gazières en amont.

Périmètre du rapport sur le marché des huiles moteur automobiles aux États-Unis

Les lubrifiants moteur automobiles sont des solutions chimiques sophistiquées conçues pour minimiser le frottement mécanique, atténuer les contraintes thermiques et maintenir la propreté des composants internes. La fonction principale de ces fluides est d'établir un film hydrodynamique entre les pièces mobiles à grande vitesse, telles que les tourillons de vilebrequin et les parois de cylindres, empêchant le contact métal-métal et la défaillance catastrophique du moteur.

Le rapport sur le marché des huiles moteur automobiles aux États-Unis est segmenté par type de résine (huile moteur pour voitures particulières, huile moteur pour poids lourds et huile moteur pour motocycles) et par base stock (minérale, synthétique, semi-synthétique et biosourcée). Les prévisions du marché sont fournies en termes de volume (litres).

| Huile moteur pour voitures particulières | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motocycles | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de résine | Huile moteur pour voitures particulières | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motocycles | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base stock | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des huiles moteur automobiles aux États-Unis en 2026 ?

La taille du marché des huiles moteur automobiles aux États-Unis s'établit à 2,08 milliards de litres en 2026.

Quel est le CAGR attendu pour les huiles moteur automobiles aux États-Unis entre 2026 et 2031 ?

Le volume devrait se contracter à un CAGR de -1,70 % sur la période 2026-2031.

Quel segment de produit détient la plus grande part de la demande ?

L'huile moteur pour voitures particulières est en tête, représentant 63,45 % du volume 2025.

Pourquoi les huiles moteur synthétiques gagnent-elles des parts alors que le volume total en litres diminue ?

Les mandats des constructeurs pour les remplissages d'usine en 0W-20 et 0W-16, les approbations de vidanges prolongées et les gains en économie de carburant favorisent les synthétiques Groupe III et PAO.

Comment l'action de l'Agence de protection de l'environnement de février 2026 affectera-t-elle la demande en lubrifiants ?

L'annulation de la constatation de danger liée aux gaz à effet de serre pourrait ralentir l'adoption par les constructeurs de remplissages d'usine à très faible viscosité, atténuant marginalement le rythme de progression des synthétiques.

Dernière mise à jour de la page le: