Taille et Part de Marché des Huiles Moteur Automobiles en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

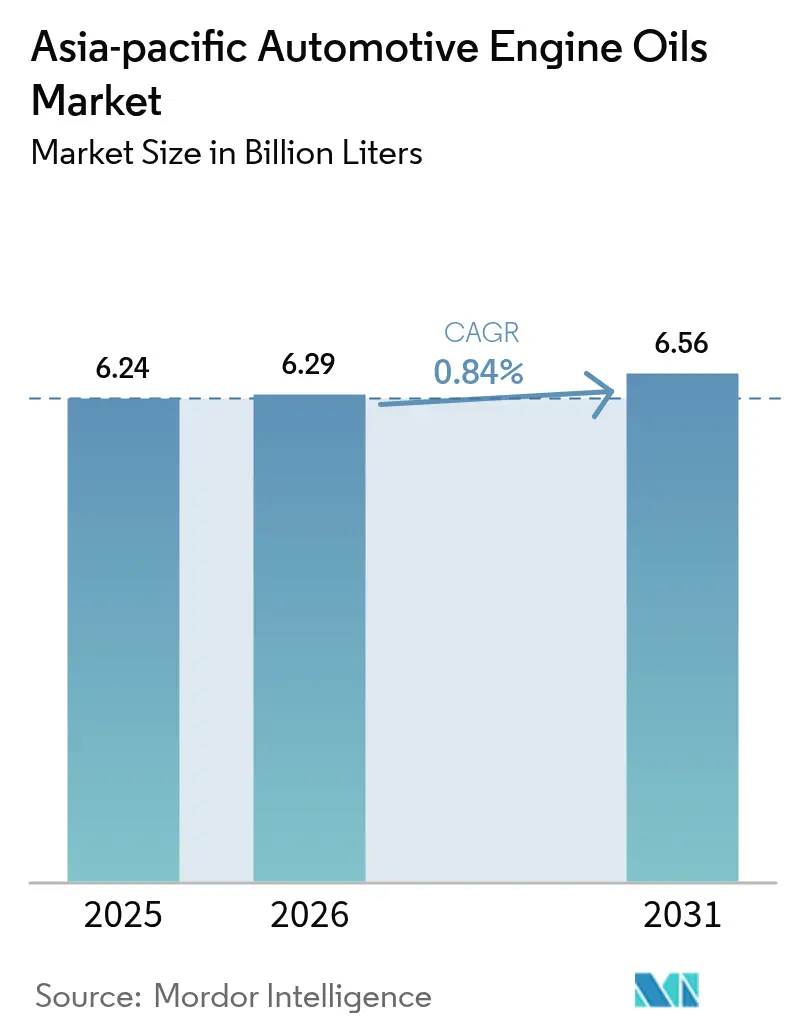

| Taille du marché de l'année de base (2025) | 6.24 Milliards de litres |

| Volume du Marché (2026) | 6.29 Milliards de litres |

| Volume du Marché (2031) | 6.56 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Huiles Moteur Automobiles en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Huiles Moteur Automobiles en Asie-Pacifique devrait passer de 6,24 milliards de litres en 2025 à 6,29 milliards de litres en 2026, et est prévue pour atteindre 6,56 milliards de litres d'ici 2031, à un CAGR de 0,84 % sur la période 2026-2031. La croissance mesurée de la région découle de schémas de mobilité divergents, dans lesquels un parc de véhicules à moteur à combustion interne (MCI) encore en expansion dans les économies émergentes de l'ASEAN compense la part croissante des véhicules électrifiés dans les pays matures. Les fournisseurs déplacent donc leur priorité stratégique de l'échelle volumique vers l'optimisation de la valeur, en mettant l'accent sur les formulations synthétiques premium, les relations de remplissage en usine approuvées par les équipementiers, et la distribution axée sur les services. Le durcissement des réglementations sur l'économie de carburant accélère l'adoption des grades à faible viscosité, tandis que les flottes de covoiturage stimulent la consommation de lubrifiant par véhicule malgré une croissance globale modérée du parc. La concurrence accrue, notamment en Chine, accélère la différenciation technologique, les entreprises se tournant vers des fluides haute performance pour les groupes motopropulseurs hybrides et électriques.

Principaux enseignements du rapport

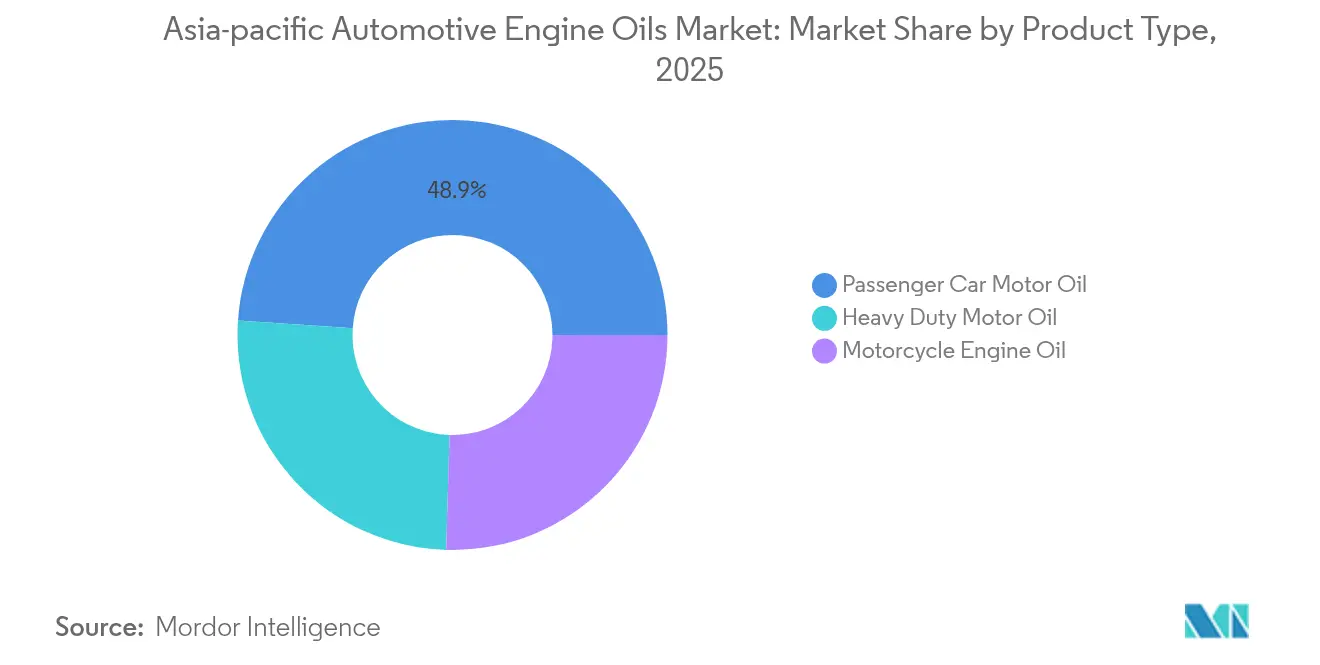

- Par type de produit, l'huile moteur pour voitures particulières a représenté 48,92 % de la part de marché des Huiles Moteur Automobiles en Asie-Pacifique en 2025, tandis que l'huile moteur pour motos devrait croître à un CAGR de 0,93 % jusqu'en 2031.

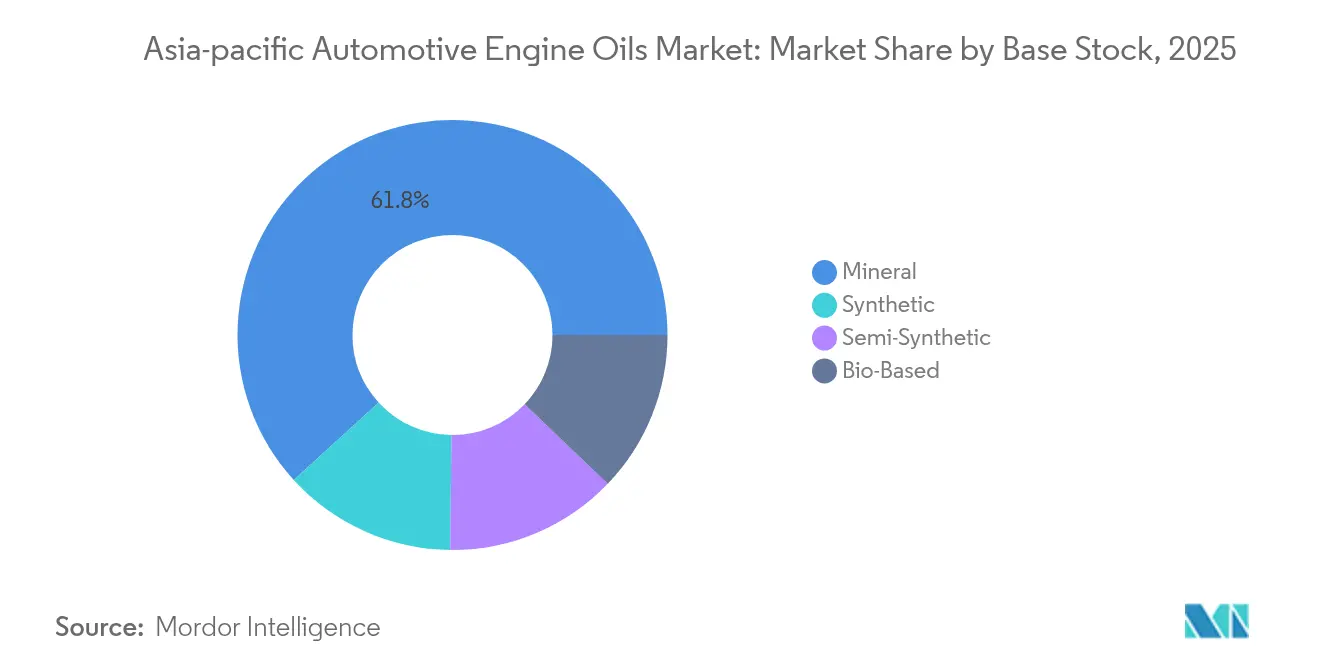

- Par base stock, les huiles minérales ont représenté 61,78 % de la taille du Marché des Huiles Moteur Automobiles en Asie-Pacifique en 2025 ; les synthétiques devraient enregistrer la plus forte croissance prévisionnelle à un CAGR de 1,08 %.

- Par zone géographique, la Chine a dominé avec une part de revenus de 34,78 % en 2025, tandis que le Vietnam devrait afficher la croissance la plus rapide à un CAGR de 3,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Huiles Moteur Automobiles en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Parc de MCI encore en expansion dans l'ASEAN émergente | +0.3% | Indonésie, Thaïlande, Vietnam, Malaisie | Moyen terme (2-4 ans) |

| Partenariats de remplissage usine des équipementiers avec les grands lubrifiants | +0.25% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Durcissement des normes d'économie de carburant en Asie Pacifique | +0.2% | Japon, Corée du Sud, Chine, Inde | Moyen terme (2-4 ans) |

| Forte progression des heures-moteur du covoiturage | +0.15% | ASEAN, Chine, centres urbains en Inde | Court terme (≤ 2 ans) |

| Hybrides à prolongateur d'autonomie pour deux-roues électrifiés | +0.1% | Taïwan, Japon, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le parc de MCI encore en expansion dans l'ASEAN émergente

La croissance rapide du parc automobile au Vietnam, en Indonésie, en Thaïlande et en Malaisie continue de soutenir une demande positive en lubrifiants conventionnels, même si l'électrification progresse. La feuille de route automobile du Vietnam vise 1 million de ventes annuelles de véhicules d'ici 2030, ce qui implique une croissance à deux chiffres et des volumes de remplissage en usine plus importants pour les assembleurs locaux[1]Vietnam Investment Review, "Le Vietnam vise un million de voitures par an d'ici 2030," vir.com.vn. Le parc de 125,31 millions de motos en Indonésie soutient de même une consommation élevée d'huile moteur pour motos, les déplacements restant centrés sur les deux-roues. Les règles de localisation imposant 55 à 60 % de contenu domestique d'ici 2030 stimulent les usines de mélange régionales, qui réduisent les coûts logistiques et permettent des formulations personnalisées pour les cycles d'utilisation tropicaux. Sur ces marchés, le Marché des Huiles Moteur Automobiles en Asie-Pacifique bénéficie de la demande du marché de l'après-vente liée aux intervalles d'entretien des petits moteurs, courants dans la circulation urbaine dense. Les fournisseurs qui capitalisent sur cette opportunité déploient des programmes de formation des concessionnaires et des chaînes de services de marque pour fidéliser les achats récurrents.

Les partenariats de remplissage usine avec les équipementiers stimulent la croissance du segment premium

Les constructeurs automobiles intègrent de plus en plus les marques de lubrifiants dans leurs propositions de garantie, orientant les achats vers des fournisseurs agréés. Des accords récents entre Shell et plusieurs constructeurs japonais illustrent comment la co-développement de mélanges 0W-20 et 5W-30, adaptés aux moteurs hybrides, permet des intervalles de vidange prolongés allant jusqu'à 10 000 km. La collaboration de TotalEnergies avec Kia lie également les recommandations de lubrification à la télématique des équipementiers, qui incite aux visites d'entretien, renforçant ainsi la fidélisation des clients. Ces programmes déplacent l'arène concurrentielle des rayons de vente au détail vers les centres de conception, récompensant les formulateurs dotés d'une chimie d'additifs qui équilibre l'économie de carburant, le démarrage à basse température et la durabilité des convertisseurs catalytiques. À mesure que les ventes de véhicules hybrides augmentent, les volumes de remplissage en usine servent de passerelles vers des marchés de l'après-vente en concession rentables, renforçant l'équité de marque et accélérant la trajectoire de premiumisation du Marché des Huiles Moteur Automobiles en Asie-Pacifique.

Le durcissement des normes d'économie de carburant accélère l'adoption des grades à faible viscosité

Les mandats d'efficacité énergétique de premier rang au Japon, les objectifs CAFE de l'Inde et le système de double crédit de la Chine accélèrent la transition rapide des grades 20W-50 traditionnels vers les formulations 0W-20 et 5W-20. Pour satisfaire ces normes, les équipementiers réduisent la cylindrée des moteurs et augmentent les pressions des turbocompresseurs, exigeant des lubrifiants dotés d'une meilleure stabilité au cisaillement à haute température. Les bases stocks synthétiques du Groupe III répondent à ce besoin, incitant des raffineurs tels que Shell à convertir le site de Wesseling pour la production de bases oils premium. Cet alignement réglementaire renforce la proposition de valeur du Marché des Huiles Moteur Automobiles en Asie-Pacifique, encourageant les investissements en R&D dans les dispersants détergents qui protègent les systèmes de recirculation des gaz d'échappement contre les charges élevées en suie. Les fournisseurs qui maîtrisent les chimies à faible viscosité acquièrent un avantage de premier entrant à mesure que les moteurs plus petits à injection directe se multiplient dans les segments de voitures compactes.

L'expansion du covoiturage intensifie la demande commerciale de lubrifiants

Les flottes de covoiturage urbain à Jakarta, Bangkok, Mumbai et Manille accumulent souvent quatre à cinq fois le kilométrage des voitures particulières, entraînant une consommation de lubrifiant disproportionnée. Les gestionnaires de flotte se concentrent sur la réduction des temps d'arrêt, privilégiant les synthétiques haute performance qui doublent les intervalles de vidange tout en maintenant la propreté des pistons dans les cycles stop-démarrage. Ce profil d'utilisation augmente la consommation par véhicule, compensant en partie la croissance plus lente de la possession de voitures particulières. Les fournisseurs de lubrifiants proposent de plus en plus des contrats de service à long terme assortis d'une surveillance de la durée de vie de l'huile basée sur la télématique. Pour le Marché des Huiles Moteur Automobiles en Asie-Pacifique, ces véhicules utilisés de manière intensive ancrent des poches de demande même dans les villes où les politiques d'électrification sont les plus agressives.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration des véhicules électriques dans les voitures particulières en Chine | -0.4% | Chine, répercussions sur l'ASEAN | Moyen terme (2-4 ans) |

| Spécifications d'intervalles de vidange plus longs par les équipementiers | -0.25% | Menées par le Japon et la Corée du Sud | Long terme (≥ 4 ans) |

| Incitation gouvernementale aux bio-lubrifiants | -0.15% | Inde, Indonésie, Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration des véhicules électriques freine la croissance de la demande traditionnelle

L'accélération du passage de la Chine aux voitures électriques à batterie supprime entièrement les besoins en lubrification moteur et influence les feuilles de route politiques de l'ASEAN. La part des véhicules électriques dans la région a atteint 13 % en 2024 et est en bonne voie pour atteindre 8,5 millions d'unités d'ici 2035[2]Institut de recherche économique pour l'ASEAN et l'Asie de l'Est, "Perspectives des véhicules électriques 2024," eria.or.id. Si les hybrides modèrent le déclin en conservant de petits moteurs, les volumes de lubrifiant par véhicule se contractent globalement, obligeant les fournisseurs à se couvrir via des fluides de gestion thermique pour véhicules électriques et des huiles de transmission. Les modèles de distribution doivent également s'adapter, car les écosystèmes de recharge reconfigurent l'économie des stations-service, comprimant les flux de revenus conventionnels liés aux vidanges d'huile sur l'ensemble du Marché des Huiles Moteur Automobiles en Asie-Pacifique.

Les intervalles de vidange prolongés réduisent la fréquence des besoins d'entretien

Les chimies d'additifs avancées permettent désormais des intervalles de 10 000 à 15 000 km pour les voitures particulières et des plannings basés sur les cycles d'utilisation pour les moteurs commerciaux. Cummins et Hyundai publient des directives de vidange optimisées qui réduisent les visites en atelier de 30 à 40 %, diminuant directement les litres consommés par véhicule. Bien que les synthétiques commandent des prix unitaires plus élevés, l'impact net sur les volumes reste négatif, posant un défi aux distributeurs traditionnels à forte rotation. Les producteurs répondent en proposant des analyses de l'état de l'huile et des tableaux de bord de maintenance prédictive pour s'intégrer dans les chaînes de valeur des flottes, plutôt que de s'appuyer uniquement sur le débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile moteur pour véhicules particuliers (PCMO) est en tête mais l'huile moteur pour motos (MCO) dépasse en croissance

L'huile moteur pour voitures particulières a généré la plus grande part du Marché des Huiles Moteur Automobiles en Asie-Pacifique en 2025, à 48,92 %, bénéficiant du parc de véhicules particuliers encore dominant dans la région. L'huile moteur pour motos est cependant la plus forte progression, avec un CAGR de 0,93 % jusqu'en 2031, portée par la prédominance des deux-roues dans les mégapoles de l'ASEAN et l'émergence de scooters hybrides à prolongateur d'autonomie. L'huile moteur pour véhicules lourds reste stable, reflétant les investissements continus dans les infrastructures et l'expansion du fret régional.

La croissance de l'huile moteur pour motos s'aligne également sur l'expérimentation des équipementiers dans les moteurs hybrides de petite cylindrée fonctionnant à régime constant pour des fonctions de générateur, exigeant des lubrifiants thermiquement robustes. Les fournisseurs attentifs à ce créneau développent des grades 10W-30 stables au cisaillement, compatibles avec les systèmes d'embrayage humide couramment présents dans les conceptions de motos asiatiques. À mesure que la congestion urbaine augmente, l'utilisation des scooters de covoiturage progresse, et les chaînes de services qui commercialisent des vidanges rapides dans des kiosques en bord de route approfondissent la fidélité des consommateurs. Dans l'ensemble, des portefeuilles de produits diversifiés permettent aux fournisseurs d'amortir le ralentissement des volumes d'huile moteur pour voitures particulières tout en capitalisant sur le segment à croissance plus rapide de l'huile moteur pour motos du Marché des Huiles Moteur Automobiles en Asie-Pacifique.

Par base stock : la majorité minérale soutient la dynamique des synthétiques

Les huiles minérales détiennent encore 61,78 % de la part de marché des Huiles Moteur Automobiles en Asie-Pacifique en raison de la sensibilité aux coûts dans les segments de masse et des chaînes d'approvisionnement bien établies. Pourtant, les synthétiques enregistrent le CAGR le plus élevé à 1,08 %, grâce à la pénétration des véhicules premium, à la réglementation sur l'efficacité énergétique et aux mandats de service prolongé. Les mélanges semi-synthétiques comblent l'écart, offrant des performances améliorées à des prix accessibles.

Les engagements en capital des grands acteurs soulignent ce changement : la modernisation de la raffinerie de Wesseling de Shell pour la production du Groupe III et le développement de la capacité en additifs de Ruifeng garantissent la disponibilité régionale de bases stocks de haute qualité. Le prix moyen de la base oil 150N en Chine à 8 651 CNY par tonne au premier semestre 2024 (1 211 USD par tonne) influence l'économie des lubrifiants finis à l'échelle régionale. La couverture des bases stocks et la flexibilité de formulation deviennent ainsi des leviers essentiels pour la rentabilité dans la compétition sur la taille du Marché des Huiles Moteur Automobiles en Asie-Pacifique.

Analyse géographique

La Chine ancre la demande avec une part de 34,78 %, reflétant son grand parc de véhicules et ses actifs de raffinage intégrés ; cependant, la croissance se modère face à un pivot rapide vers les véhicules électriques et à la saturation du marché. La production a atteint 7,39 millions de tonnes en 2024, et les géants d'État CNPC et Sinopec exploitent leur échelle pour défendre environ la moitié des ventes du pays. L'accent réglementaire sur les normes de faible viscosité et de qualité accélère l'adoption des synthétiques et la différenciation des mélanges premium.

En revanche, le Vietnam devrait afficher le CAGR le plus rapide à 3,12 % jusqu'en 2031, les programmes gouvernementaux ciblant 1 million de ventes annuelles de véhicules et 70 % de contenu domestique, favorisant ainsi de nouveaux volumes de remplissage en usine et des opportunités sur le marché de l'après-vente. Plus de 377 fabricants de composants, dont 169 à capitaux étrangers, soutiennent un écosystème de pièces en expansion qui favorise les usines de mélange locales. Les mandats émergents de production de véhicules hybrides et électriques positionnent également le Vietnam comme une arène de croissance à double technologie pour le Marché des Huiles Moteur Automobiles en Asie-Pacifique.

Les voisins de l'ASEAN, tels que l'Indonésie, la Thaïlande et la Malaisie, contribuent à des volumes incrémentiels significatifs grâce à un parc de véhicules combiné de plus de 200 millions d'unités, dominé par les motos. Les politiques qui mêlent incitations aux véhicules électriques et objectifs d'exportation de véhicules à moteur à combustion interne génèrent une structure de demande mixte qui soutient la consommation d'huile minérale tout en poussant les synthétiques à la hausse. Pendant ce temps, le Japon et la Corée du Sud donnent le ton technologique, exportant des normes de viscosité strictes et des attentes de vidange prolongée vers la région plus large via leurs empreintes d'équipementiers. Collectivement, ces trajectoires variées créent une mosaïque dans laquelle les acteurs agiles adaptent leurs gammes de produits, leurs prix et leurs modèles de service aux réalités de mobilité locales sur l'ensemble du Marché des Huiles Moteur Automobiles en Asie-Pacifique.

Paysage concurrentiel

Le Marché des Huiles Moteur Automobiles en Asie-Pacifique est modérément consolidé. Les pivots stratégiques s'articulent de plus en plus autour de portefeuilles de fluides pour véhicules électrifiés et de services de flotte numériques. L'expansion du Groupe III de Shell et la R&D (recherche et développement) sur les fluides pour véhicules électriques illustrent la façon dont les acteurs établis reconvertissent leurs actifs pour répondre aux besoins de lubrification des véhicules hybrides et électriques à batterie. L'appétit pour les fusions-acquisitions se concentre sur les fabricants d'additifs et les mélangeurs régionaux qui approvisionnent les canaux de remplissage en usine des équipementiers dans les clusters à forte croissance tels que le Vietnam et l'Indonésie. Parallèlement, les dépenses en capital sur les lignes pilotes de bio-lubrifiants reflètent une couverture contre les évolutions politiques favorisant le contenu renouvelable. Dans cet environnement, une différenciation durable repose sur l'intégration de l'innovation chimique avec des écosystèmes de services qui sécurisent des volumes d'affaires récurrents sur l'ensemble du Marché des Huiles Moteur Automobiles en Asie-Pacifique.

Leaders du Secteur des Huiles Moteur Automobiles en Asie-Pacifique

Exxon Mobil Corporation

Shell plc

BP p.l.c.

CNPC

China Petrochemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Shell India a lancé son huile moteur automobile premium rénovée, Shell Helix Ultra, adaptée pour s'aligner sur la norme API SQ 2025 de pointe. La société a également introduit un nouveau design d'emballage distinctif pour sa gamme de lubrifiants Shell Helix, mettant en valeur une esthétique contemporaine.

- Septembre 2024 : PETRONAS Lubricants International (PLI) a dévoilé PETRONAS Nexta, une nouvelle gamme d'huiles moteur. Adaptées au marché des lubrifiants en Thaïlande, ces huiles promettent des performances premium sans le prix premium. Développées à l'intention des conducteurs soucieux des coûts, PETRONAS Nexta est un produit du Centre mondial de recherche et de technologie de l'entreprise situé à Turin, en Italie.

Périmètre du Rapport sur le Marché des Huiles Moteur Automobiles en Asie-Pacifique

| Huile moteur pour véhicules particuliers (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour usage intensif (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motos (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Chine |

| Inde |

| Pakistan |

| Bangladesh |

| Japon |

| Corée du Sud |

| Taïwan |

| Australie |

| Malaisie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par type de résine | Huile moteur pour véhicules particuliers (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour usage intensif (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motos (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base stock | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

| Par géographie | Chine | |

| Inde | ||

| Pakistan | ||

| Bangladesh | ||

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Australie | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du Marché des Huiles Moteur Automobiles en Asie-Pacifique ?

Le marché s'établit à 6,29 milliards de litres en 2026 et devrait atteindre 6,56 milliards de litres d'ici 2031, enregistrant un CAGR de 0,84 %.

Quelle catégorie de produits est en tête de la demande en Asie Pacifique ?

L'huile moteur pour véhicules particuliers (PCMO) reste dominante avec une part de 48,92 %, bien que l'huile moteur pour motos (MCO) se développe le plus rapidement.

Comment l'adoption des véhicules électriques affecte-t-elle les fournisseurs de lubrifiants ?

La pénétration croissante des véhicules électriques réduit les volumes traditionnels d'huile moteur mais ouvre des opportunités dans les fluides de gestion thermique spécifiques aux véhicules électriques et les lubrifiants de transmission.

Pourquoi les accords de remplissage usine avec les équipementiers sont-ils stratégiques pour les entreprises de lubrifiants ?

Les contrats de remplissage usine garantissent des volumes assurés, intègrent les marques de lubrifiants dans les plannings d'entretien des véhicules et accélèrent l'adoption des synthétiques premium.

Quels pays stimulent la prochaine phase d'expansion de la demande ?

Le Vietnam, l'Indonésie, la Thaïlande et la Malaisie affichent la plus forte croissance supplémentaire en raison de l'expansion du parc de véhicules et de politiques industrielles favorables.

Dernière mise à jour de la page le: