Taille et part de marché des huiles industrielles générales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

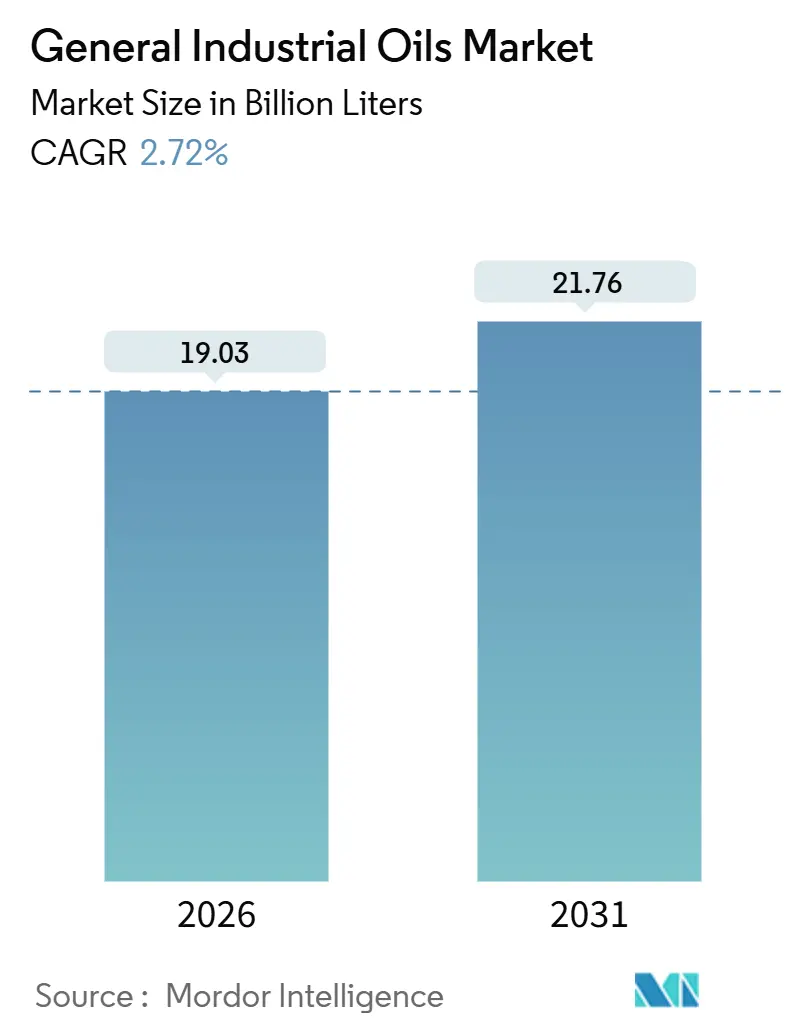

| Volume du Marché (2026) | 19.03 Milliards de litres |

| Volume du Marché (2031) | 21.76 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.72% CAGR |

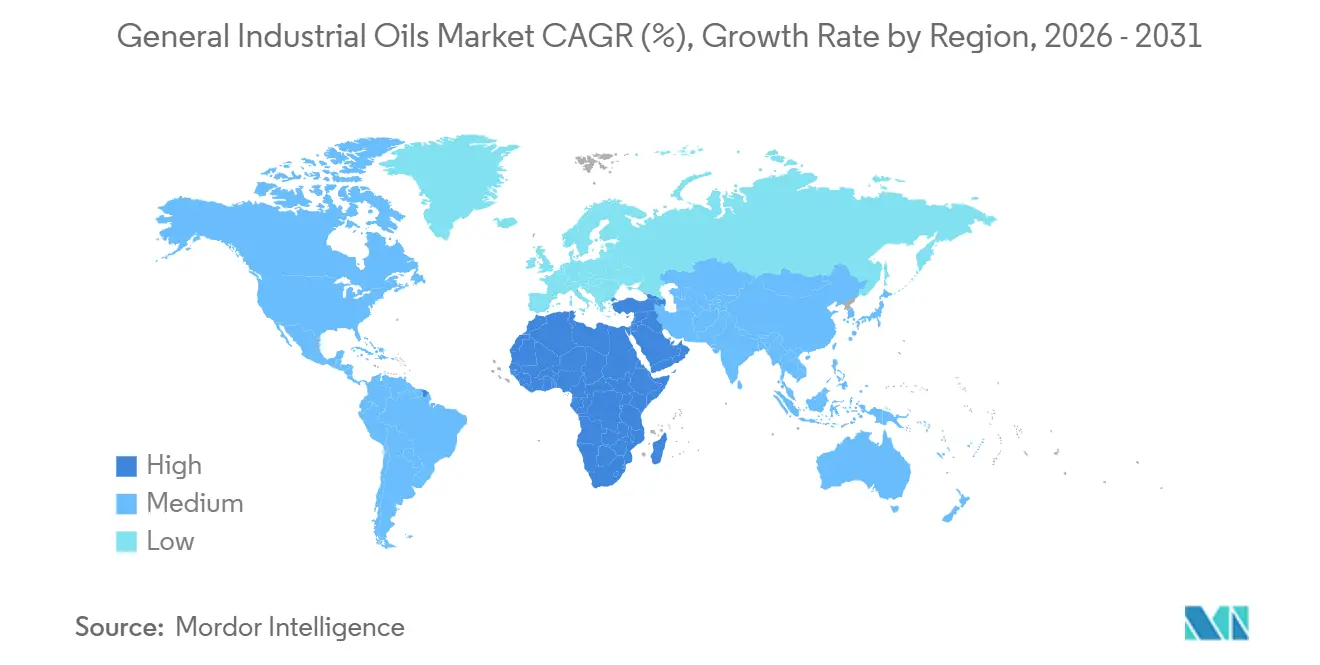

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles industrielles générales par Mordor Intelligence

La taille du marché des huiles industrielles générales est estimée à 19,03 milliards de litres en 2026, et devrait atteindre 21,76 milliards de litres d'ici 2031, à un CAGR de 2,72 % au cours de la période de prévision (2026-2031). L'électrification érode les volumes dans les systèmes mécaniques traditionnels, mais le marché des huiles industrielles générales continue de gagner en valeur grâce à des niches à haute performance telles que la surveillance de l'état des turbines et le refroidissement par immersion dans les centres de données. Le resserrement des spécifications des équipementiers accélère la transition vers des formulations du groupe III, polyalphaoléfines et biosourcées qui commandent des primes de 40 à 60 % par rapport aux homologues minéraux. L'Asie-Pacifique domine le marché des huiles industrielles générales avec 46,12 % du volume de 2025, ancré par les ajouts de raffineries en Chine, tandis que le Moyen-Orient et l'Afrique affichent la dynamique régionale la plus rapide à un CAGR de 2,93 % à mesure que les mégaprojets à base de gaz se développent. L'intensité concurrentielle augmente alors que les grands groupes intégrés défendent leurs parts face aux indépendants spécialisés qui associent des chimies étroitement conçues à des couches de services numériques.

Principaux enseignements du rapport

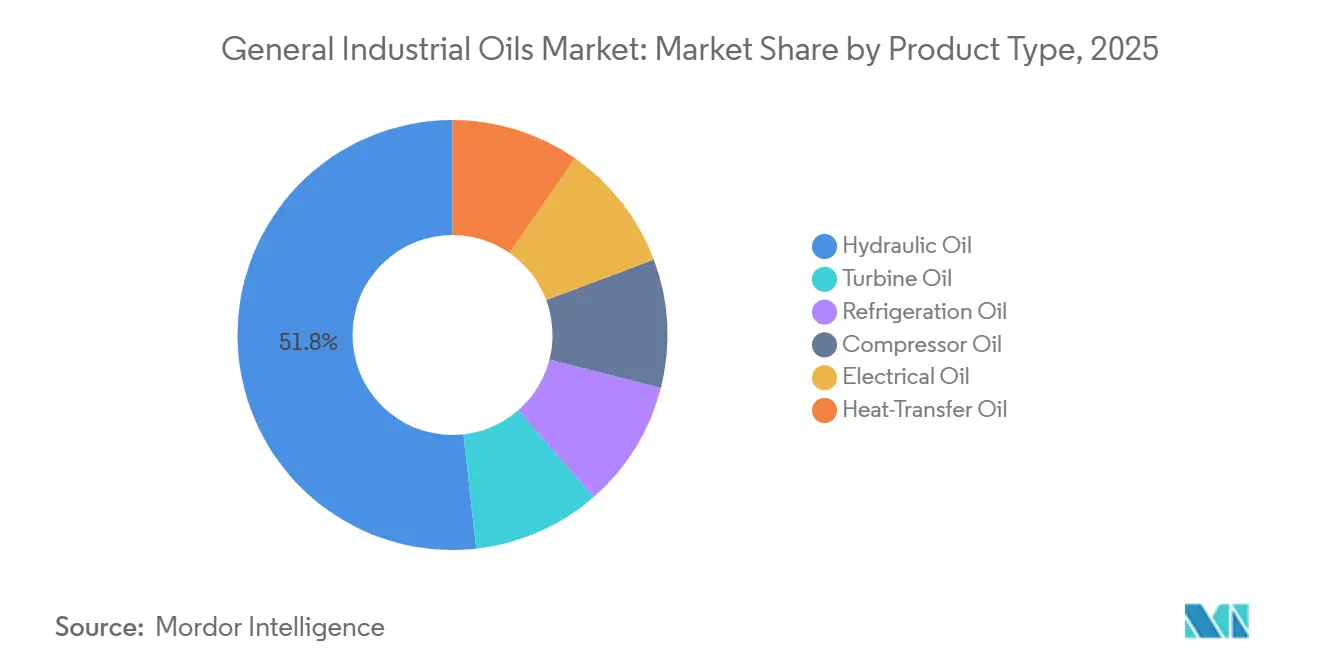

- L'huile hydraulique a capturé 51,77 % de la part de marché des huiles industrielles générales en 2025 ; l'huile pour turbines progresse à un CAGR de 2,91 % jusqu'en 2031.

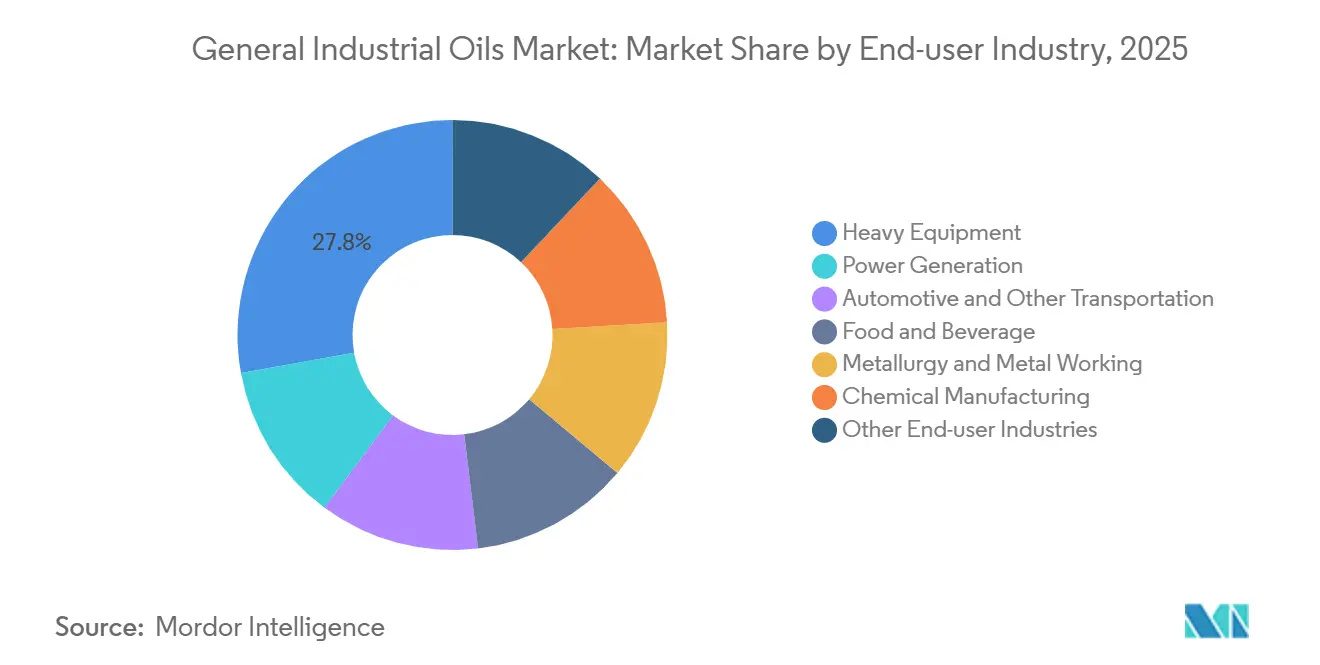

- Les équipements lourds ont dominé le volume des utilisateurs finaux avec une part de 27,83 % en 2025 ; la fabrication automobile affiche le CAGR le plus rapide à 2,84 % alors que la production de batteries et de moteurs s'accélère jusqu'en 2031.

- L'Asie-Pacifique a représenté 46,12 % de la taille du marché des huiles industrielles générales en 2025, tandis que le Moyen-Orient et l'Afrique enregistrent le CAGR projeté le plus élevé à 2,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des huiles industrielles générales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des parcs de turbines à gaz et à vapeur | +0.6% | Moyen-Orient, Asie du Sud, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Hausse de la demande de réfrigération liée au développement de la chaîne du froid | +0.5% | Mondial, concentré en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Croissance des compresseurs à grande vitesse dans la pétrochimie et le GNL | +0.4% | Moyen-Orient, Amérique du Nord, pôles côtiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage des équipementiers aux lubrifiants de surveillance de l'état | +0.3% | Mondial, en avance en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Huiles de refroidissement par immersion pour centres de données | +0.2% | Amérique du Nord, Europe occidentale, métropoles sélectionnées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des parcs de turbines à gaz et à vapeur dans les marchés émergents

La commande de 1,2 milliard USD passée par Saudi Aramco pour 14 turbines à gaz de classe HA à Jafurah en mars 2025 illustre une vague de constructions en cycle combiné qui consomment chacune 4 500 à 5 000 litres d'huile ISO VG 32 par unité[1]GE Vernova, "GE Gas Power remporte le contrat de Jafurah," gevernova.com. La NTPC indienne a ajouté 6,4 GW de capacité au cours de l'exercice 2025, augmentant la demande incrémentale d'huile pour turbines de 22 millions de litres. La limite de vernis TLV 9013 04 de Siemens Energy oblige les formulateurs à se tourner vers des bases du groupe III dont le prix est supérieur de 50 à 70 % à celui des huiles du groupe I. Les projets de conversion du gaz en électricité en Asie du Sud-Est totalisant 18 GW pour la mise en service 2026-2028 signalent une demande soutenue en huiles pour turbines premium. Les essais de co-combustion à l'hydrogène sur le site de Takasago de Mitsubishi révèlent que seuls les mélanges d'esters synthétiques résistent à la nitration dans des environnements contenant 30 % de H₂.

Hausse de la demande de réfrigération liée au développement mondial de la chaîne du froid

L'Inde a alloué 480 millions USD en 2025 à l'expansion des entrepôts frigorifiques, où les huiles polyoléster alimentent désormais 42 % des nouveaux systèmes R-32. L'essor du commerce électronique de produits frais en Chine a fait progresser la logistique de la chaîne du froid de 14 % en 2025, répartissant la demande de lubrifiants entre les huiles minérales R-22 à l'intérieur des terres et les huiles synthétiques R-32 sur les côtes. Les délais de Kigali poussent les marchés vers des réfrigérants à faible potentiel de réchauffement planétaire, mais l'inflammabilité A2L du R-32 engendre des coûts de conformité qui retardent les déploiements dans les régions sensibles aux prix. La migration vers les réfrigérants naturels est tangible : Coca-Cola HBC a déployé 8 500 refroidisseurs transcritiques au CO₂ (2025) nécessitant chacun des fluides alkylbenzène ou PAG adaptés à la miscibilité aux pressions sous-critiques. FamilyMart Japon a installé 1 200 unités au CO₂ en 2025, réduisant la charge d'huile par caisse de 40 %.

Croissance des compresseurs à grande vitesse dans la pétrochimie et le GNL

Le champ North Field East de QatarEnergy fera fonctionner 24 trains centrifuges nécessitant 6 000 à 7 500 litres d'huile synthétique ISO VG 46 par compresseur lors du premier débit de gaz en 2026. Le démarrage du GNL Golden Pass d'ExxonMobil en février 2025 a ajouté 18 000 litres de demande en diester synthétique pour six unités alternatives. Les variateurs de vitesse réduisent la consommation d'énergie de 20 à 30 %, mais créent des contraintes électriques que seuls les esters synthétiques avec des rigidités diélectriques supérieures à 30 kV peuvent tolérer. Le turbocompresseur de 45 MW de Sinopec à Ningbo tourne à 18 000 tr/min, imposant un point d'écoulement inférieur à -50 °C, atteint uniquement par des mélanges PAO premium. Les fluides à double certification API 614/ISO 8068 émergent, permettant aux formulateurs de rationaliser les références entre turbines et compresseurs.

Passage imposé par les équipementiers aux lubrifiants de surveillance de l'état

Le capteur Cat Inspect de Caterpillar prolonge les intervalles de vidange d'huile hydraulique de 2 000 à 3 500 heures, réduisant les temps d'arrêt de 18 %. La suite de mégadonnées Omnivise de Siemens Energy prédit les défaillances de roulements 4 à 6 semaines à l'avance, réduisant l'utilisation de lubrifiants de 12 à 15 %. De telles analyses imposent une constance des additifs à ±5 %, poussant les formulateurs vers des synthétiques à faible volatilité. L'IA Enlight de SKF gère 50 000 actifs, réduisant la demande de graisse de 30 à 40 % tout en augmentant l'adoption des synthétiques. Malgré des volumes plus faibles par actif, les prix premium soutiennent la croissance des revenus sur le marché des huiles industrielles générales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des moteurs électriques à entraînement direct | –0.4% | Mondial, plus rapide en Europe occidentale et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix des huiles de base du groupe I/II | –0.3% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Restrictions PFAS plus strictes réduisant les choix d'additifs | –0.2% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des moteurs électriques à entraînement direct

La série AMI d'ABB a sécurisé 29 % des installations de compresseurs européens en 2025, réduisant la consommation de lubrifiants de 65 à 75 % en éliminant les boîtes de vitesses. Les systèmes Danfoss VLT associés à des moteurs à aimants permanents ont réduit l'utilisation d'huile hydraulique de 70 % dans 4 200 machines de moulage mises en service en 2025. Les compresseurs sans huile ZR VSD+ d'Atlas Copco ont atteint 22 % de part dans les applications alimentaires, supprimant entièrement la lubrification. Bosch Rexroth calcule que les actionneurs électrohydrauliques ont réduit les ventes de fluides hydrauliques européens de 45 millions de litres en 2025. Le marché des huiles industrielles générales ressent la pression sur les volumes le plus fortement dans les catégories des engrenages et de l'hydraulique.

Restrictions PFAS plus strictes réduisant les choix d'additifs traditionnels

L'UE a plafonné les PFAS à 25 ppb en janvier 2025, disqualifiant 18 chimies à haute performance[2]Agence européenne des produits chimiques, "Restrictions PFAS de l'UE," echa.europa.eu. L'inscription au CERCLA de l'Agence de protection de l'environnement américaine en 2024 a déclenché des reformulations à l'échelle nationale pour prévenir toute responsabilité, même en dessous des seuils. Les tests de l'OCDE ont montré que 32 % des huiles hydrauliques et de transfert de chaleur dépassaient 100 ppb dans les échantillons de 2024. Le fluide hydraulique sans PFAS de Castrol a nécessité 15 % de ZDDP supplémentaire pour égaler les performances d'usure, ajoutant 0,10 USD par litre en coût. La loi AB 2771 de Californie, en vigueur en 2027, interdira totalement les PFAS, obligeant les marques nationales à adopter une formulation unique conforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les mélanges synthétiques érodent le leadership en volume des huiles minérales

L'huile hydraulique a conservé 51,77 % de la part de marché des huiles industrielles générales en 2025, mais son modeste CAGR de 2,91 % jusqu'en 2031 masque un pivot vers des variantes biosourcées et synthétiques qui réduisent les volumes de remplissage par actif tout en augmentant les revenus par litre. Les ISO VG 46 et VG 68 dominent l'hydraulique mobile, mais les fluides biodégradables de Caterpillar réduisent la capacité d'huile par excavatrice à 380 litres tout en prolongeant les vidanges à 3 500 heures. Les huiles pour turbines et compresseurs convergent autour des cibles de vernis ASTM D7843 inférieures à 5 ΔE, accélérant la diffusion des bases du groupe III. Les huiles de réfrigération reflètent la transition des réfrigérants : les polyolésters pour R-32 et R-454B ont représenté 38 % des installations CVC de 2025 en Europe et en Amérique du Nord, tandis que les huiles alkylbenzène servent les systèmes transcritiques au CO₂ dans le réseau de distribution japonais.

Les fluides de transfert de chaleur restent une niche, au prix de 8 à 12 USD par litre contre 2 à 3 USD pour les huiles minérales, mais leur adoption dans le solaire à concentration et les réacteurs spécialisés est régulière. Les huiles électriques isolantes se répartissent entre les fluides minéraux (72 % de part) et les esters naturels, ces derniers progressant de 18 % en 2025 grâce aux codes de sécurité des sous-stations urbaines. Les huiles pour compresseurs se bifurquent en mélanges PAO à grande vitesse pour la pétrochimie et en variantes diester pour les températures extrêmes. Les références multifonctionnelles telles que Shell Omala S5 W, certifiées ISO 6743-4 HM et DIN 51524-2, brouillent les frontières et élargissent la demande adressable sur le marché des huiles industrielles générales.

Par secteur d'utilisation final : la fabrication automobile défie le récit de l'électrification

Les équipements lourds ont dominé le volume à 27,83 % en 2025, mais les intervalles de service prolongés et la pénétration des synthétiques ont réduit le tonnage par grade de viscosité de 20 à 30 % par unité. À l'inverse, les lignes automobiles pour batteries et moteurs consomment des fluides hydrauliques et de transfert de chaleur de 15 à 20 % supérieurs aux niveaux des groupes motopropulseurs traditionnels, soutenant un CAGR de 2,84 % jusqu'en 2031. La Gigafactory de Tesla à Berlin a utilisé 180 000 litres d'huile hydraulique en 2025 — 25 % de plus qu'une usine de même taille pour moteurs à combustion interne — car les presses d'emboutissage de batteries structurelles exigent une force de serrage plus élevée. Les transformateurs agroalimentaires ont migré vers les fluides NSF H1, comme en témoigne la conversion à 85 % de Cargill dans ses usines américaines et européennes. Les segments de la production d'énergie, de la métallurgie, de la chimie et des mines maintiennent chacun une demande de base là où les charges extrêmes ou les risques de contamination excluent les substituts plus légers ou à base d'eau.

Analyse géographique

L'Asie-Pacifique a ancré 46,12 % du marché des huiles industrielles générales en 2025, bénéficiant des constructions d'huiles de base Shenghong et Hengli en Chine qui ont ensemble ajouté 330 000 t/an de capacité du groupe II/III. Les raffineurs indiens ont élargi leur capacité de mélange de 100 000 t/an entre 2024 et 2025 pour répondre aux booms de la construction et de la mobilité. Cependant, la croissance régionale est confrontée à la volatilité des matières premières et à la montée en puissance des lois PFAS, le Japon favorisant déjà les fluides synthétiques et biosourcés conformes à l'ISO 14001. La délocalisation de proximité profite au Vietnam et à la Thaïlande, où les usines de semi-conducteurs consomment 8 000 t de lubrifiants ultra-purs par an.

L'Amérique du Nord est portée par l'expansion des exportations de GNL et les incitations à la relocalisation, mais l'adoption rapide des moteurs à entraînement direct et le contrôle fédéral des PFAS tempèrent les volumes. Le GNL Golden Pass à lui seul ajoute 18 000 litres d'huile de compresseur synthétique par an, mais les installations de fabrication américaines construites dans le cadre de la loi sur la réduction de l'inflation emploient souvent des machines sans huile. L'Europe subit les frictions réglementaires les plus importantes ; l'annexe XVII du règlement REACH a provoqué une vague de reformulations qui ont ajouté 0,10 USD par litre en coût de matières premières. Le marché hydraulique allemand a vu 34 % des unités spécifier des fluides biodégradables d'ici 2025.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 2,93 % pour le marché des huiles industrielles générales, catalysé par le champ Jafurah de Saudi Aramco et le développement pétrochimique de SABIC à Jubail. Les mines d'Afrique du Sud adoptent les synthétiques pour allonger les vidanges face aux délestages, tandis que les Émirats arabes unis visent une diversification manufacturière qui stimule l'adoption des huiles premium. L'Amérique du Sud reste axée sur les volumes, portée par le parc de machines agricoles brésilien et le jeu de schiste argentin, tandis que la Russie continue de s'appuyer sur l'approvisionnement domestique en groupe I/II dans un contexte d'options d'importation limitées.

Analyse de la chaîne de valeur

La chaîne de valeur des huiles industrielles générales commence par l'approvisionnement en huiles de base (stocks minéraux de Groupe I/II/III, PAO, esters et matières premières biosourcées) auprès de raffineurs intégrés et de producteurs spécialisés, suivi d'une couche d'additifs concentrée (anti-usure, antioxydants, améliorants d'indice de viscosité, dispersants) qui déterminent en grande partie la performance du fluide fini et les homologations OEM. Le mélange, la formulation, l'emballage et l'assurance qualité se déroulent en aval intermédiaire, où la convergence des produits, comme les fluides double homologation turbine/compresseur et les huiles hydrauliques ou pour engrenages industriels multi-spécifications, augmente le besoin de capacités d'essai et de taux d'additivation constants, en particulier à mesure que les programmes de surveillance de l'état des équipements resserrent les limites d'utilisation sur les vernis et les métaux d'usure.

En aval, les grands groupes et les spécialistes distribuent via un approvisionnement direct à l'industrie, des distributeurs et des partenaires de service qui regroupent l'analyse d'huile, la filtration et les programmes de fiabilité pour les turbines, compresseurs et systèmes hydrauliques. Les capacités régionales de mélange et d'emballage dans les marchés à forte demande contribuent à réduire les délais et à gérer les droits d'importation. Une boucle de circularité distincte, via la collecte des huiles usagées et le re-raffinage en huiles de base régénérées (RRBO), soutient certaines applications industrielles. Les principales contraintes incluent la volatilité des matières premières et de la logistique pour les huiles de base (notamment les fluctuations de prix des Groupes I/II), la disponibilité limitée de certaines chimies d'additifs haute performance sous une surveillance accrue des PFAS, ainsi que les délais de qualification lorsque les spécifications OEM font évoluer les exigences de formulation vers les mélanges de Groupe III, PAO et biosourcés.

Paysage concurrentiel

Le marché des huiles industrielles générales est modérément concentré. Shell a enregistré 14,2 milliards USD de revenus de lubrifiants en 2024 en s'appuyant sur les franchises Tellus et Omala. ExxonMobil domine les huiles pour turbines avec Mobil DTE 700, tandis que TotalEnergies et BP accélèrent leurs portefeuilles d'huiles hydrauliques biosourcées. Les vecteurs stratégiques convergent autour de l'intégration des huiles de base, de l'expansion régionale et de la premiumisation du portefeuille. L'approvisionnement en huile de base renouvelable de Neste dans le réseau de Shell illustre la résilience de l'approvisionnement avec une prime de coût de 10 à 15 %.

Leaders du secteur des huiles industrielles générales

Exxon Mobil Corporation

Castrol Limited

Chevron Corporation

BP p.l.c.

China Petrochemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La premiumisation crée un espace blanc adressable à mesure que les acheteurs privilégient la performance et la conformité au volume, en particulier pour les huiles de turbine, de compresseur et de réfrigération, où le contrôle du vernis, l'opérabilité à basse température et la compatibilité avec les réfrigérants et régimes de fonctionnement plus récents deviennent des critères de spécification prioritaires. Les moteurs de demande actuels incluent les déploiements de cycles combinés et de GNL, comme le contrat de Saudi Aramco pour 14 turbines à gaz de classe HA pour Jafurah en mars 2025, et l'ajout par QatarEnergy North Field East de trains de compresseurs centrifuges de grande taille liés au calendrier de premier gaz en 2026. Côté chaîne du froid, l'Inde a alloué 480 millions USD en 2025 au développement du stockage frigorifique, tandis que l'adoption continue des systèmes CO2 et R-32 tire la demande de polyoléesters, d'alkylbenzènes et de PAG adaptés aux exigences de miscibilité et de sécurité.

L'approvisionnement circulaire et la différenciation fondée sur la documentation créent également des opportunités de différenciation à court terme, à mesure que la collecte d'huiles usagées, l'intégration de RRBO et les allégations de durabilité vérifiées passent d'options facultatives à des attentes commerciales dans certains segments d'acheteurs. Une étape visible est la signature en janvier 2026 d'un protocole d'accord entre Castrol India et HPCL pour explorer un écosystème RRBO, liant la sécurité d'approvisionnement à la gestion des huiles usées et à la conformité de marque. Parallèlement, le durcissement des règles de justification des allégations dans l'UE, notamment la directive sur l'autonomisation des consommateurs pour la transition écologique applicable à partir du 27 septembre 2026, accroît la valeur des formulations traçables, des preuves de cycle de vie et des fiches de données produit normalisées. Cela tend à favoriser les fournisseurs capables de relier la chimie des additifs et l'approvisionnement en huiles de base à des attributs de performance et environnementaux mesurables, plutôt que de s'appuyer sur des étiquetages génériques.

Développements récents du secteur

- Janvier 2026 : Castrol India et Hindustan Petroleum Corporation Limited (HPCL) ont signé un protocole d'accord pour explorer la mise en place d'un écosystème d'huiles de base régénérées (RRBO) en Inde. La collaboration vise la collecte d'huiles usagées et des options d'approvisionnement circulaire en huiles de base pouvant soutenir les formulations de lubrifiants industriels tout en améliorant la résilience de l'approvisionnement local.

- Septembre 2025 : ExxonMobil a lancé un déploiement technologique inédit dans son complexe de Jurong Island à Singapour afin d'augmenter la capacité de production d'huiles de base de Groupe II d'environ 20 000 barils par jour, incluant l'EHC 340 MAX. Cette disponibilité accrue d'huiles de base soutient des formulations d'huiles industrielles plus performantes et aide les fournisseurs à gérer des spécifications OEM plus strictes qui orientent la demande vers des huiles de base premium.

- Septembre 2024 : Chevron a lancé le fluide hydraulique Clarity Bio EliteSyn AW, conçu pour améliorer la durabilité et la performance, et positionné pour répondre aux exigences de l'Ecolabel européen et au permis général de navire de l'EPA américaine. Ce lancement reflète l'accélération de la demande pour des huiles hydrauliques biodégradables et conformes dans les applications marines et industrielles sensibles sur le plan environnemental.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les huiles utilisées pour lubrifier, refroidir, protéger et soutenir les équipements industriels dans les environnements de fabrication et de traitement. Le dimensionnement est construit à partir des volumes de produits utilisés dans des opérations telles que la circulation, le refroidissement, l'isolation et la protection mécanique dans les principaux usages industriels finaux.

Exclusions du périmètre : sont exclues les huiles moteur automobiles et les autres lubrifiants pour véhicules particuliers, ainsi que la demande de lubrifiants grand public au détail.

Aperçu de la segmentation

- Par type de produit

- Huile pour turbines

- Huile de réfrigération

- Huile pour compresseurs

- Huile électrique

- Huile de transfert de chaleur

- Huile hydraulique

- Par secteur d'utilisation final

- Production d'énergie

- Automobile et autres transports

- Équipements lourds

- Alimentation et boissons

- Métallurgie et travail des métaux

- Fabrication chimique

- Autres secteurs d'utilisation final

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par le contexte public de production et d'échange des huiles de base et des lubrifiants, afin d'ancrer le bassin de demande dans l'activité industrielle. Nous nous référons à des sources telles que les publications de l'US Energy Information Administration, les séries de production industrielle d'Eurostat, les statistiques commerciales UN Comtrade, ainsi que les publications douanières et fiscales des principaux pays pour les signaux d'importation et d'exportation.

Pour rendre la vision sectorielle opérationnelle, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs et les déclarations de durabilité afin de comprendre les thèmes d'utilisation des usines et les évolutions de formulation. L'orientation technique est vérifiée par recoupement avec la documentation ASTM et ISO, ainsi que des articles de recherche sur la performance des lubrifiants et les tendances des additifs, puis complétée par des abonnements payants pour les données financières des entreprises et les bases de brevets lorsque cela est utile. Les exemples ci-dessus sont illustratifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, les vérifications et les clarifications.

Entretiens et enquêtes primaires

Les données primaires servent à tester la robustesse des hypothèses documentaires et à combler les lacunes que les données publiques n'expliquent pas bien, comme les cycles de renouvellement typiques, l'intensité de la maintenance industrielle et l'influence du parc d'équipements sur le choix des huiles. Nous échangeons avec des parties prenantes des secteurs de la fabrication, des services publics, de la métallurgie et des industries de process, et nous équilibrons les points de vue entre l'APAC, l'EMEA et les Amériques afin de ne pas surestimer les pratiques opérationnelles régionales.

Répartition des répondants aux enquêtes de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Directions générales : 22 % | APAC : 43 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 31 % |

| Petits acteurs : 22 % | Managers : 46 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où les données de production et de commerce industriel reconstituent le bassin de consommation de lubrifiants adressable, qui est ensuite traduit en volume d'huiles industrielles générales en appliquant les taux d'utilisation et les parts d'application recueillis lors des entretiens. Une fois le bassin de demande établi, nous corroborons les totaux par des vérifications ascendantes sélectives, telles que des fourchettes de volumes de fournisseurs échantillonnés, des retours de circuits de distribution et des références de volume par site pour les principaux clusters d'utilisateurs finaux.

Les principales données utilisées dans le modèle comprennent la production industrielle par secteur, les indicateurs d'activité des machines et équipements, les intervalles de vidange et de remplissage typiques, l'adoption de programmes de maintenance et de fiabilité, ainsi que l'évolution du mix entre les types d'huiles utilisées dans les turbines, compresseurs, systèmes de réfrigération et équipements électriques. Lorsque les répartitions locales manquent, l'écart est traité à l'aide d'indicateurs de substitution tels que les pondérations de production sectorielle et l'intensité commerciale, puis ajusté par un examen d'experts afin que les agrégats par pays restent réalistes.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter les différences dans les cycles de fabrication et la demande énergétique, et les pondérations des scénarios sont ajustées en fonction des attentes des experts concernant l'utilisation des usines et l'intensité de la maintenance au cours des prochaines années. La prévision finale est vérifiée afin que la croissance ne contredise pas la logique physique de base, comme des bonds soudains en litres sans changement correspondant de l'activité industrielle.

Validation des données et cycle de mise à jour

La validation est réalisée par triangulation des résultats du modèle avec des signaux indépendants tels que les mouvements de production industrielle, les flux commerciaux de lubrifiants et les conditions d'exploitation rapportées lors des entretiens. Les valeurs aberrantes sont signalées lorsque le résultat d'un pays ou d'un usage final s'écarte trop de ses moteurs d'activité, puis les hypothèses sont réexaminées et revérifiées avant validation finale.

Chaque ensemble de données et chaque hypothèse fait l'objet d'un examen analytique en plusieurs étapes, et les répondants sont recontactés lorsque l'écart ne peut être expliqué par des données publiées. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent la production industrielle, la disponibilité de l'approvisionnement ou la dynamique des prix. Avant la livraison, nous effectuons une dernière relecture pour garantir que la vision du marché reflète les informations les plus récentes disponibles.

Taille du marché des huiles industrielles générales selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les huiles industrielles générales ne correspondent souvent pas, car les auteurs partent d'unités différentes qu'ils convertissent ensuite de manières différentes, ou parce qu'ils regroupent des catégories de lubrifiants proches en un seul chiffre. Même lorsque les mêmes années sont utilisées, le total peut varier selon que l'étude comptabilise les huiles industrielles en valeur, en volume ou selon une mesure mixte.

Les huiles moteur automobiles sont exclues du périmètre de Mordor Intelligence pour ce marché, et cette seule exclusion peut faire varier considérablement les totaux lorsque d'autres éditeurs regroupent les lubrifiants pour véhicules particuliers avec la demande industrielle. Les écarts proviennent également du fait que les estimations traitent ou non les fluides hydrauliques et les huiles pour engrenages comme faisant partie de ce marché, de la manière dont elles convertissent les litres en dollars à l'aide de prix supposés, et de la fréquence à laquelle les hypothèses de l'année de référence sont actualisées lorsque la production industrielle évolue.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,03 milliards USD (2026) | |

| Cabinet de conseil mondial A | 24,60 milliards USD (2025) | Présenté comme un chiffre de valeur et non de volume, ce qui rend le résultat sensible aux prix de vente moyens supposés et au calendrier des taux de change. La description du périmètre suggère également en pratique un panier de lubrifiants plus large, de sorte que des catégories adjacentes peuvent être mélangées dans le même total. |

| Éditeur sectoriel B | 20,30 milliards USD (2024) | Utilise un modèle axé sur le chiffre d'affaires avec des libellés de segmentation plus larges, et les inclusions relatives aux applications et aux grades de viscosité peuvent intégrer des produits qui ne sont pas toujours comptés comme des huiles industrielles générales dans les approches basées sur le volume. Les différences d'année de référence et d'hypothèses macroéconomiques peuvent également élargir l'écart. |

La comparaison indique que les principaux moteurs d'écart sont le choix de l'unité (litres contre dollars), le chevauchement des catégories avec des lubrifiants proches, et la manière dont les prix sont supposés lors de la conversion en valeur. En maintenant un périmètre restreint et en vérifiant le résultat par rapport aux indicateurs d'activité industrielle, le chiffre final reste traçable à des signaux de demande clairs et peut être reproduit à mesure que les données évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des huiles industrielles générales en 2031 ?

La taille du marché des huiles industrielles générales devrait atteindre 21,76 milliards de litres d'ici 2031.

Quel segment de produit domine actuellement la demande mondiale ?

L'huile hydraulique est en tête avec 51,77 % de la part de marché des huiles industrielles générales en 2025.

Pourquoi la fabrication automobile reste-t-elle un moteur de croissance malgré l'adoption des véhicules électriques ?

Les lignes d'assemblage de batteries et de moteurs électriques consomment 15 à 20 % de fluides hydrauliques et de transfert de chaleur de plus par unité que les usines de groupes motopropulseurs conventionnels.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus élevé à 2,93 %.

Comment les réglementations PFAS affectent-elles les formulations de lubrifiants ?

Les limites PFAS de l'UE et des États-Unis éliminent 18 chimies d'additifs traditionnels, ajoutant environ 0,10 USD par litre en coûts de matières premières et accélérant les cycles de reformulation.

Dernière mise à jour de la page le: